- Structura financiară a întreprinderii

Содержание

- 2. Planul lecţiei: 3.1. Esenţa şi structura mecanismului financiar 3.2. Capitalul întreprinderii: concept şi forme de manifestare

- 3. 3.1 Esenţa şi structura mecanismului financiar

- 4. Mecanismul financiar al întreprinderii este sistemul de dirijare cu finanţele, destinat pentru organizarea interacţiunii dintre relaţiile

- 5. Prin mecanismul financiar al întreprinderii înţelegem metode, pârghii, instrumente şi proceduri de colectare şi gestionare a

- 6. În structura mecanismului financiar se includ 5 elemente:

- 7. 1) metodele financiare – arată influenţa relaţiilor financiare asupra procesului economic.

- 8. Metodele financiare cuprind: planificarea; prognozarea; investirea; creditarea; autofinanţarea; sistemul de decontări; impozitarea; stimularea materială; asigurarea; arenda;

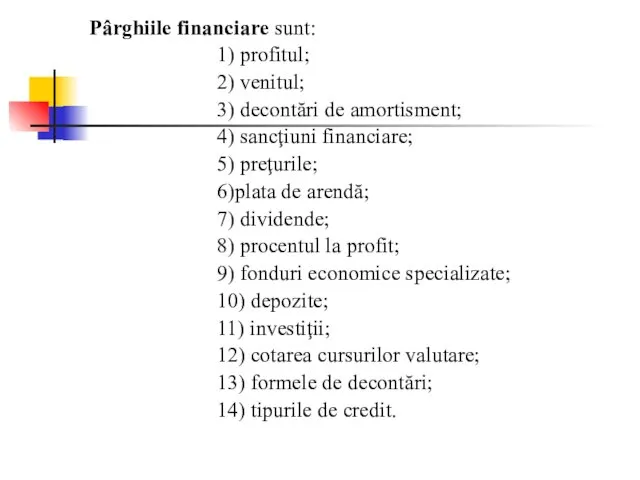

- 9. 2) pârghiile financiare – reprezintă un instrument de natură economică sau financiară, cu ajutorul cărora întreprinderea

- 10. Pârghiile financiare sunt: 1) profitul; 2) venitul; 3) decontări de amortisment; 4) sancţiuni financiare; 5) preţurile;

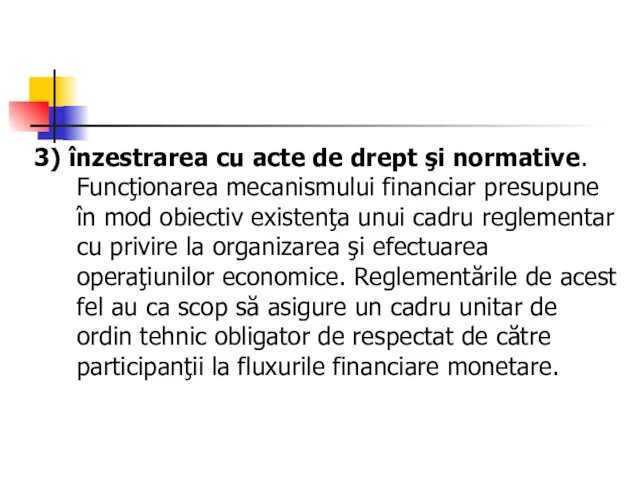

- 11. 3) înzestrarea cu acte de drept şi normative. Funcţionarea mecanismului financiar presupune în mod obiectiv existenţa

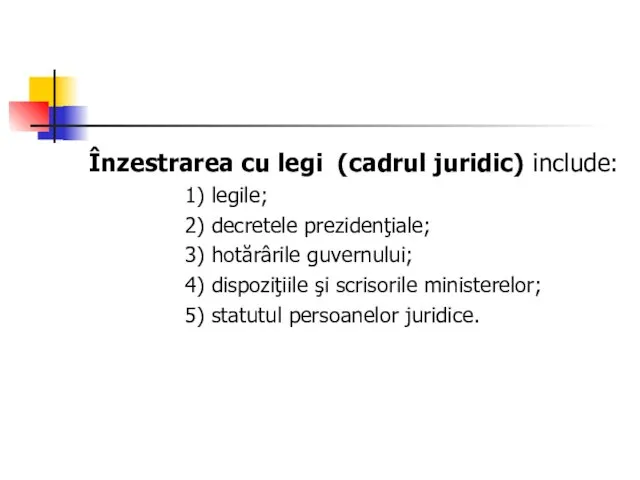

- 12. Înzestrarea cu legi (cadrul juridic) include: 1) legile; 2) decretele prezidenţiale; 3) hotărârile guvernului; 4) dispoziţiile

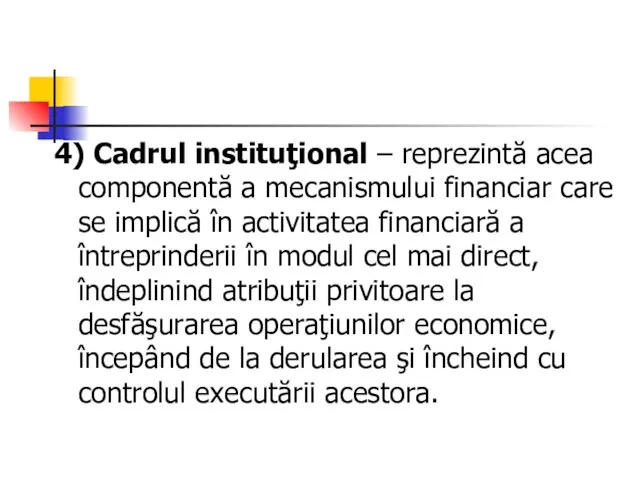

- 13. 4) Cadrul instituţional – reprezintă acea componentă a mecanismului financiar care se implică în activitatea financiară

- 14. Cadrul instituţional cuprinde totalitatea instituţiilor care au dreptul de control, verificare, audit, etc. asupra activităţii întreprinderii:

- 15. 5) Înzestrarea cu informaţie. Această componentă este caracterizată prin prezentarea informaţiilor cu caracter financiar.

- 16. Înzestrarea cu informaţie este informaţia de tot tipul: rapoarte financiare, anuare statistice, buletine trimestriale, informaţii bancare,

- 17. Mecanismele financiare sunt foarte diversificate şi numeroase, printre care menţionăm: - mecanism financiar privind autofinanţarea; -

- 18. Cantitatea de bunuri şi monedă transferate într-o anumită perioadă între agenţii economici se numeşte flux.

- 19. Fluxurile pot fi: - reale sau fizice (de bunuri şi servicii); - financiare (monedă).

- 20. Fluxurile financiare pot fi: - fluxuri financiare de contrapartidă; - fluxuri financiare decalate; - fluxuri financiare

- 21. Fluxuri financiare de contrapartidă – se caracterizează prin înlocuirea imediată a unui activ real cu monedă

- 22. Fluxuri financiare decalate – apar în cazul în care fluxurilor fizice nu le corespund imediat nişte

- 23. Fluxuri financiare multiple – pentru a compensa efectele decalajelor dintre fluxurile fizice şi cele financiare întreprinderea

- 24. Fluxuri financiare autonome – se degajă din operaţiunile financiare privind acordarea sau primirea de împrumuturi, când

- 25. Ciclul financiar este un ansamblu de operaţiuni şi proceduri care intervin din momentul transformării monedei în

- 26. Într-o întreprindere apar 3 cicluri financiare principale: ciclul de investiţie; ciclul operaţional; ciclul operaţiunilor financiare.

- 27. Ciclul de investiţie caracterizează procesul de formare a activelor pe termen lung.

- 28. Ciclul operaţional (de exploatare) cuprinde următoarele faze: - achiziţia de bunuri şi servicii; - transformarea acestora

- 29. Ciclul operaţiunilor financiare priveşte operaţiunile de acordare sau luare de împrumut precum şi achiziţia de titluri

- 30. 3.2. Capitalul întreprinderii: concept şi forme de manifestare ale acestuia

- 31. Capitalul este un stoc de valori sau de active, care intrate în circuitul economic pot genera

- 32. Din punct de vedere economic capitalul poate fi caracterizat ca: - factorul principal al producţiei; -

- 33. Capitalul poate fi clasificat conform următoarelor particularităţi: după apartenenţă; după scopul de întrebuinţare; după obiectul investirii;

- 34. I. După apartenenţă: capital propriu; capital împrumutat.

- 35. II. După scopul de întrebuinţare - capital de producţie; - capital împrumutat; - capital speculativ.

- 36. Capital de producţie – caracterizează mijloacele întreprinderii investite în activele operaţionale pentru efectuarea activităţii.

- 37. Capital împrumutat – reprezintă acea parte care se foloseşte în procesul de investire în instrumentele monetare,

- 38. Capital speculativ – caracterizează acea parte a acestuia, care se întrebuinţează în procesul efectuării operaţiunilor speculative

- 39. III. După obiectul investirii: - capital fix; - capital curent.

- 40. IV. După durata de utilizare: - capital permanent, format din capital propriu plus datorii pe termen

- 41. Principiile formării capitalului întreprinderii:

- 42. 1. Perspectivele dezvoltării activităţii întreprinderii;

- 43. 2. Asigurarea echilibrului dintre volumul capitalului atras şi volumul formării activelor. Necesitatea de capital pentru formarea

- 44. 3. Asigurarea structurii optime a capitalului din punct de vedere a funcţionării efective a acestuia.

- 45. Structura capitalului reprezintă corelaţia mijloacelor financiare proprii şi împrumutate folosite de întreprindere în procesul activităţii.

- 46. Capitalul propriu este caracterizat de următoarele calităţi pozitive: - simplicitatea atragerii; - capacitatea mare de generare

- 47. Finanţarea prin capitalul propriu are următoarele neajunsuri: - costul capitalului propriu este mai mare decât costul

- 48. Întreprinderea care foloseşte numai capital propriu are o stabilitate financiară mai mare însă limitează ritmul dezvoltării

- 49. Capitalul împrumutat se caracterizează prin următoarele calităţi pozitive: - asigurarea creşterii potenţialului financiar; - cost mai

- 50. În acelaşi timp întrebuinţarea capitalului împrumutat are şi neajunsuri ca: - creşterea riscului şi pierderea solvabilităţii;

- 51. 4. Asigurarea minimizării cheltuielilor pentru formarea capitalului din diferite surse.

- 52. 5. Asigurarea întrebuinţării capitalului în procesul de activitate a întreprinderii.

- 53. 3.3 Structura financiară a întreprinderii. Căi de optimizare a structurii financiare a întreprinderii

- 54. Structura financiară a întreprinderii reflectă compoziţia capitalurilor acesteia, care pot fi: proprii sau împrumutate.

- 55. Relaţiile ce definesc structura financiară a întreprinderii - Datorii totale / capital propriu; - Finanţări pe

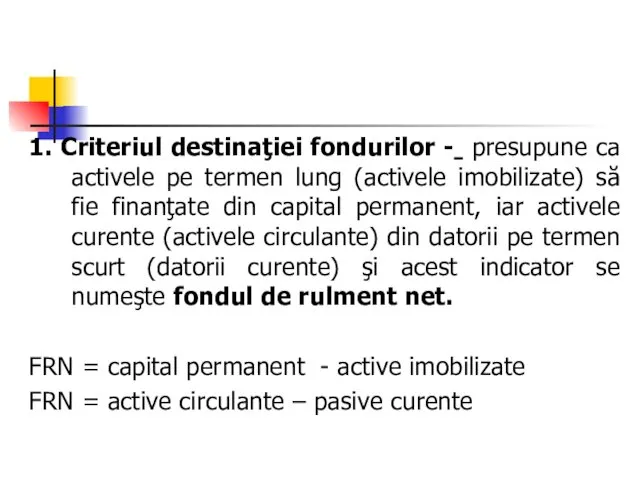

- 56. Capitalul permanent include: - capitalul propriu; - datorii pe termen lung.

- 57. Sursele de trezorerie reprezintă sursele de finanţare pe termen scurt (creditele bancare pe termen scurt, creditele

- 58. Credit comercial – creditul acordat de furnizor cumpărătorului pentru perioada de livrare a mărfurilor până la

- 59. Structura financiară a întreprinderii reprezintă componentele valorice (băneşti) ale surselor de finanţare a activităţii, exprimate în

- 60. Structura financiară optimă reflectă acea compoziţie a capitalurilor care permite întreprinderilor realizarea, cu maximum de rezultate,

- 61. Factorii ce influenţează structura financiară a întreprinderii sunt: - interni; - externi.

- 62. Factorii interni: - stabilitatea vânzărilor; - structura activelor; - rata de creştere economică; - atitudinea echipei

- 63. Factorii externi: condiţiile pieţei financiare; atitudinea investitorilor; pierderea încrederii în piaţa de capital; politica fiscală.

- 64. Modul de constituire a capitalului trebuie să ţină cont de anumite criterii: criteriul destinaţiei resurselor; criteriul

- 65. 1. Criteriul destinaţiei fondurilor - presupune ca activele pe termen lung (activele imobilizate) să fie finanţate

- 66. Capitalul permanent include: - capitalul propriu; - datorii pe termen lung.

- 67. Activele curente (Activele circulante) constituie o componentă esenţială a mijloacelor economice ale întreprinderii ce au menirea

- 68. Activele pe termen lung (Activele imobilizate) acele categorii de bunuri care au rezistenţă durabilă în întreprindere

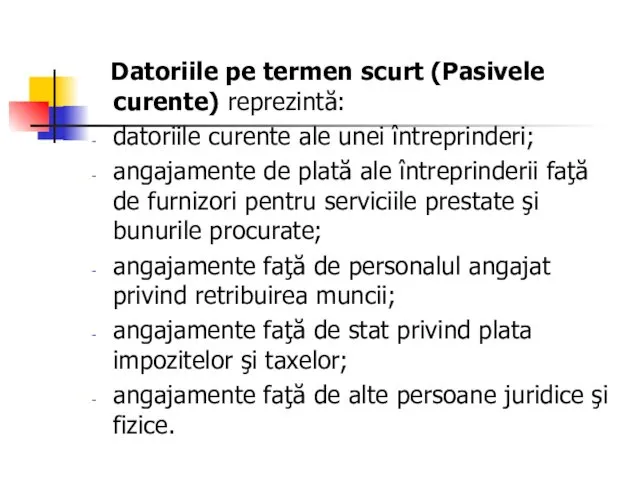

- 69. Datoriile pe termen scurt (Pasivele curente) reprezintă: datoriile curente ale unei întreprinderi; angajamente de plată ale

- 70. 2. Criteriul capacităţii de îndatorare – exprimă posibilităţile unei întreprinderi de a primi credite care să

- 71. Capacitatea de îndatorare reprezintă limita maximă de îndatorare impusă de către bănci întreprinderilor.

- 72. Pentru aprecierea situaţiei în care se poate afla un solicitator de credite banca utilizează un sistem

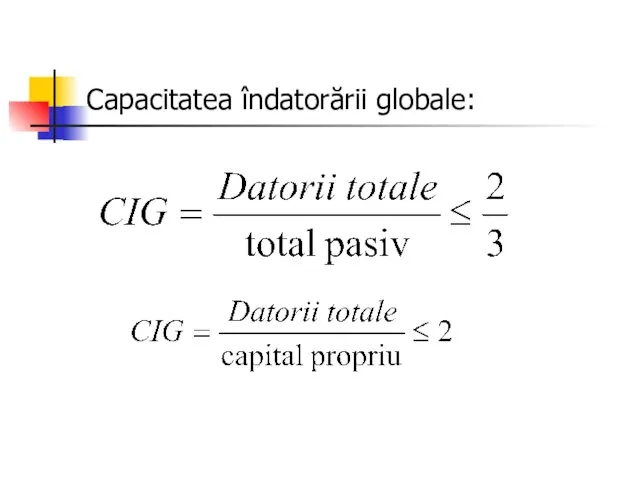

- 73. Capacitatea îndatorării globale:

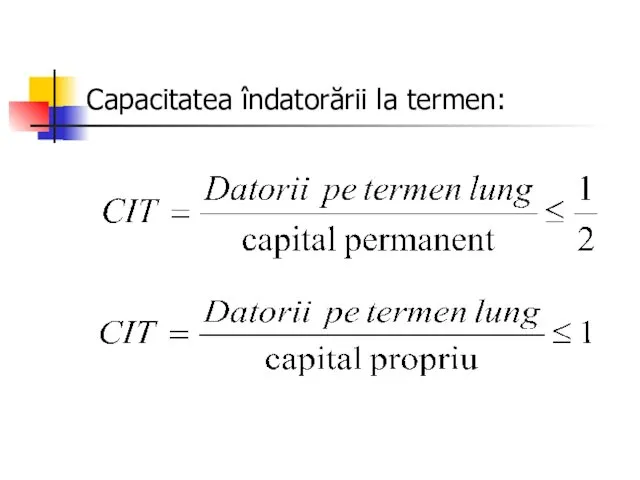

- 74. Capacitatea îndatorării la termen:

- 75. În cazul când agentul economic atinge valorile maxime ale indicatorilor înseamnă că are capacitate de îndatorare

- 76. 3) Criteriul rentabilităţii Capitalul propriu şi cel împrumutat comportă costuri. Capitalul propriu este remunerat numai atunci

- 77. O întreprindere îndatorată are cheltuieli financiare mari, fapt ce micşorează posibilităţile autofinanţării. Prin urmare întreprinderea va

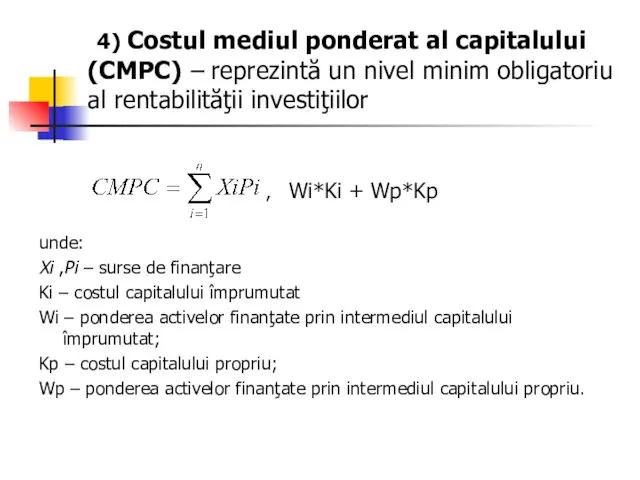

- 78. 4) Costul mediul ponderat al capitalului (CMPC) – reprezintă un nivel minim obligatoriu al rentabilităţii investiţiilor

- 79. 3.4. Levierul financiar. Efectul de levier financiar

- 80. Levierul financiar caracterizează întrebuinţarea mijloacelor împrumutate de către întreprindere, fapt ce influenţează schimbarea coeficientului rentabilităţii capitalului

- 81. Indicatorul care reflectă nivelul profitului suplimentar la capitalul propriu în dependenţă de volumul întrebuinţat de mijloace

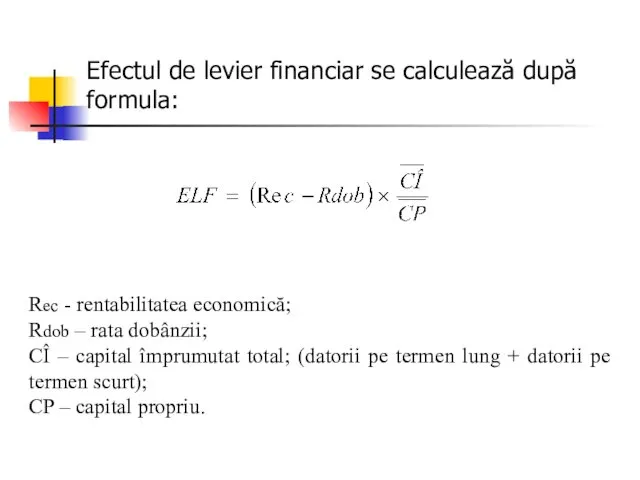

- 82. Efectul de levier financiar se calculează după formula: Rec - rentabilitatea economică; Rdob – rata dobânzii;

- 83. Efectul de îndatorare – reprezintă rezultatul pozitiv sau negativ pe care îl obţine întreprinderea ca urmare

- 85. Скачать презентацию

Planul lecţiei:

3.1. Esenţa şi structura mecanismului financiar

3.2. Capitalul întreprinderii: concept

3.1. Esenţa şi structura mecanismului financiar

3.2. Capitalul întreprinderii: concept

3.1 Esenţa şi structura mecanismului financiar

3.1 Esenţa şi structura mecanismului financiar

Mecanismul financiar al întreprinderii este sistemul de dirijare cu finanţele,

Mecanismul financiar al întreprinderii este sistemul de dirijare cu finanţele,

Prin mecanismul financiar al întreprinderii înţelegem metode, pârghii, instrumente şi

Prin mecanismul financiar al întreprinderii înţelegem metode, pârghii, instrumente şi

În structura mecanismului financiar se includ 5 elemente:

În structura mecanismului financiar se includ 5 elemente:

1) metodele financiare – arată influenţa relaţiilor financiare asupra procesului

1) metodele financiare – arată influenţa relaţiilor financiare asupra procesului

Metodele financiare cuprind:

planificarea;

prognozarea;

investirea;

creditarea;

autofinanţarea;

sistemul de decontări;

Metodele financiare cuprind:

planificarea;

prognozarea;

investirea;

creditarea;

autofinanţarea;

sistemul de decontări;

2) pârghiile financiare – reprezintă un instrument de natură economică

2) pârghiile financiare – reprezintă un instrument de natură economică

Pârghiile financiare sunt:

1) profitul;

2) venitul;

3) decontări de amortisment;

Pârghiile financiare sunt:

1) profitul;

2) venitul;

3) decontări de amortisment;

3) înzestrarea cu acte de drept şi normative. Funcţionarea mecanismului financiar

3) înzestrarea cu acte de drept şi normative. Funcţionarea mecanismului financiar

Înzestrarea cu legi (cadrul juridic) include:

1) legile;

2) decretele prezidenţiale;

Înzestrarea cu legi (cadrul juridic) include:

1) legile;

2) decretele prezidenţiale;

4) Cadrul instituţional – reprezintă acea componentă a mecanismului financiar

4) Cadrul instituţional – reprezintă acea componentă a mecanismului financiar

Cadrul instituţional cuprinde totalitatea instituţiilor care au dreptul de control, verificare,

Cadrul instituţional cuprinde totalitatea instituţiilor care au dreptul de control, verificare,

5) Înzestrarea cu informaţie. Această componentă este caracterizată prin prezentarea

5) Înzestrarea cu informaţie. Această componentă este caracterizată prin prezentarea

Înzestrarea cu informaţie este informaţia de tot tipul: rapoarte financiare, anuare

Înzestrarea cu informaţie este informaţia de tot tipul: rapoarte financiare, anuare

Mecanismele financiare sunt foarte diversificate şi numeroase, printre care menţionăm:

-

Mecanismele financiare sunt foarte diversificate şi numeroase, printre care menţionăm:

-

Cantitatea de bunuri şi monedă transferate într-o anumită perioadă

Cantitatea de bunuri şi monedă transferate într-o anumită perioadă

Fluxurile pot fi:

- reale sau fizice (de bunuri şi servicii);

- financiare

Fluxurile pot fi:

- reale sau fizice (de bunuri şi servicii);

- financiare

Fluxurile financiare pot fi:

- fluxuri financiare de contrapartidă;

- fluxuri financiare decalate;

-

Fluxurile financiare pot fi:

- fluxuri financiare de contrapartidă;

- fluxuri financiare decalate;

-

Fluxuri financiare de contrapartidă – se caracterizează prin înlocuirea imediată a

Fluxuri financiare de contrapartidă – se caracterizează prin înlocuirea imediată a

Fluxuri financiare decalate – apar în cazul în care fluxurilor fizice

Fluxuri financiare decalate – apar în cazul în care fluxurilor fizice

Fluxuri financiare multiple – pentru a compensa efectele decalajelor dintre fluxurile

Fluxuri financiare multiple – pentru a compensa efectele decalajelor dintre fluxurile

Fluxuri financiare autonome – se degajă din operaţiunile financiare privind acordarea

Fluxuri financiare autonome – se degajă din operaţiunile financiare privind acordarea

Ciclul financiar este un ansamblu de operaţiuni şi proceduri care

Ciclul financiar este un ansamblu de operaţiuni şi proceduri care

Într-o întreprindere apar 3 cicluri financiare principale:

ciclul de investiţie;

ciclul operaţional;

ciclul

Într-o întreprindere apar 3 cicluri financiare principale:

ciclul de investiţie;

ciclul operaţional;

ciclul

Ciclul de investiţie caracterizează procesul de formare a activelor pe termen

Ciclul de investiţie caracterizează procesul de formare a activelor pe termen

Ciclul operaţional (de exploatare) cuprinde următoarele faze:

- achiziţia de bunuri şi

Ciclul operaţional (de exploatare) cuprinde următoarele faze:

- achiziţia de bunuri şi

Ciclul operaţiunilor financiare priveşte operaţiunile de acordare sau luare de împrumut

Ciclul operaţiunilor financiare priveşte operaţiunile de acordare sau luare de împrumut

3.2. Capitalul întreprinderii: concept şi forme de manifestare ale acestuia

3.2. Capitalul întreprinderii: concept şi forme de manifestare ale acestuia

Capitalul este un stoc de valori sau de active, care intrate

Capitalul este un stoc de valori sau de active, care intrate

Din punct de vedere economic capitalul poate fi caracterizat ca:

-

Din punct de vedere economic capitalul poate fi caracterizat ca:

-

Capitalul poate fi clasificat conform următoarelor particularităţi:

după apartenenţă;

după scopul de întrebuinţare;

după

Capitalul poate fi clasificat conform următoarelor particularităţi:

după apartenenţă;

după scopul de întrebuinţare;

după

I. După apartenenţă:

capital propriu;

capital împrumutat.

I. După apartenenţă:

capital propriu;

capital împrumutat.

II. După scopul de întrebuinţare

- capital de producţie;

- capital împrumutat;

- capital

II. După scopul de întrebuinţare

- capital de producţie;

- capital împrumutat;

- capital

Capital de producţie – caracterizează mijloacele întreprinderii investite în activele operaţionale

Capital de producţie – caracterizează mijloacele întreprinderii investite în activele operaţionale

Capital împrumutat – reprezintă acea parte care se foloseşte în procesul

Capital împrumutat – reprezintă acea parte care se foloseşte în procesul

Capital speculativ – caracterizează acea parte a acestuia, care se întrebuinţează

Capital speculativ – caracterizează acea parte a acestuia, care se întrebuinţează

III. După obiectul investirii:

- capital fix;

- capital curent.

III. După obiectul investirii:

- capital fix;

- capital curent.

IV. După durata de utilizare:

- capital permanent, format din capital propriu

IV. După durata de utilizare:

- capital permanent, format din capital propriu

Principiile formării capitalului întreprinderii:

Principiile formării capitalului întreprinderii:

1. Perspectivele dezvoltării activităţii întreprinderii;

1. Perspectivele dezvoltării activităţii întreprinderii;

2. Asigurarea echilibrului dintre volumul capitalului atras şi volumul formării

2. Asigurarea echilibrului dintre volumul capitalului atras şi volumul formării

3. Asigurarea structurii optime a capitalului din punct de vedere

3. Asigurarea structurii optime a capitalului din punct de vedere

Structura capitalului reprezintă corelaţia mijloacelor financiare proprii şi împrumutate folosite de

Structura capitalului reprezintă corelaţia mijloacelor financiare proprii şi împrumutate folosite de

Capitalul propriu este caracterizat de următoarele calităţi pozitive:

- simplicitatea

Capitalul propriu este caracterizat de următoarele calităţi pozitive:

- simplicitatea

Finanţarea prin capitalul propriu are următoarele neajunsuri:

- costul capitalului propriu

Finanţarea prin capitalul propriu are următoarele neajunsuri:

- costul capitalului propriu

Întreprinderea care foloseşte numai capital propriu are o stabilitate financiară

Întreprinderea care foloseşte numai capital propriu are o stabilitate financiară

Capitalul împrumutat se caracterizează prin următoarele calităţi pozitive:

- asigurarea

Capitalul împrumutat se caracterizează prin următoarele calităţi pozitive:

- asigurarea

În acelaşi timp întrebuinţarea capitalului împrumutat are şi neajunsuri ca:

În acelaşi timp întrebuinţarea capitalului împrumutat are şi neajunsuri ca:

4. Asigurarea minimizării cheltuielilor pentru formarea capitalului din diferite surse.

4. Asigurarea minimizării cheltuielilor pentru formarea capitalului din diferite surse.

5. Asigurarea întrebuinţării capitalului în procesul de activitate a întreprinderii.

5. Asigurarea întrebuinţării capitalului în procesul de activitate a întreprinderii.

3.3 Structura financiară a întreprinderii. Căi de optimizare a structurii financiare

3.3 Structura financiară a întreprinderii. Căi de optimizare a structurii financiare

Structura financiară a întreprinderii reflectă compoziţia capitalurilor acesteia, care pot

Structura financiară a întreprinderii reflectă compoziţia capitalurilor acesteia, care pot

Relaţiile ce definesc structura financiară a întreprinderii

- Datorii totale / capital

Relaţiile ce definesc structura financiară a întreprinderii

- Datorii totale / capital

Capitalul permanent include:

- capitalul propriu;

- datorii pe termen lung.

Capitalul permanent include:

- capitalul propriu;

- datorii pe termen lung.

Sursele de trezorerie reprezintă sursele de finanţare pe termen scurt (creditele

Credit comercial – creditul acordat de furnizor cumpărătorului pentru perioada

Credit comercial – creditul acordat de furnizor cumpărătorului pentru perioada

Structura financiară a întreprinderii reprezintă componentele valorice (băneşti) ale surselor de

Structura financiară optimă reflectă acea compoziţie a capitalurilor care permite

Structura financiară optimă reflectă acea compoziţie a capitalurilor care permite

Factorii ce influenţează structura financiară a întreprinderii sunt:

- interni;

- externi.

Factorii ce influenţează structura financiară a întreprinderii sunt:

- interni;

- externi.

Factorii interni:

- stabilitatea vânzărilor;

- structura activelor;

- rata de creştere

Factorii interni:

- stabilitatea vânzărilor;

- structura activelor;

- rata de creştere

Factorii externi:

condiţiile pieţei financiare;

atitudinea investitorilor;

pierderea încrederii

Factorii externi:

condiţiile pieţei financiare;

atitudinea investitorilor;

pierderea încrederii

Modul de constituire a capitalului trebuie să ţină cont de

Modul de constituire a capitalului trebuie să ţină cont de

1. Criteriul destinaţiei fondurilor - presupune ca activele pe termen lung

1. Criteriul destinaţiei fondurilor - presupune ca activele pe termen lung

Capitalul permanent include:

- capitalul propriu;

- datorii pe termen lung.

Capitalul permanent include:

- capitalul propriu;

- datorii pe termen lung.

Activele curente (Activele circulante) constituie o componentă esenţială a mijloacelor

Activele curente (Activele circulante) constituie o componentă esenţială a mijloacelor

Activele pe termen lung (Activele imobilizate) acele categorii de bunuri

Activele pe termen lung (Activele imobilizate) acele categorii de bunuri

Datoriile pe termen scurt (Pasivele curente) reprezintă:

datoriile curente ale unei

Datoriile pe termen scurt (Pasivele curente) reprezintă:

datoriile curente ale unei

2. Criteriul capacităţii de îndatorare – exprimă posibilităţile unei întreprinderi

2. Criteriul capacităţii de îndatorare – exprimă posibilităţile unei întreprinderi

Capacitatea de îndatorare reprezintă limita maximă de îndatorare impusă de

Capacitatea de îndatorare reprezintă limita maximă de îndatorare impusă de

Pentru aprecierea situaţiei în care se poate afla un solicitator

Pentru aprecierea situaţiei în care se poate afla un solicitator

Capacitatea îndatorării globale:

Capacitatea îndatorării globale:

Capacitatea îndatorării la termen:

Capacitatea îndatorării la termen:

În cazul când agentul economic atinge valorile maxime ale indicatorilor

În cazul când agentul economic atinge valorile maxime ale indicatorilor

3) Criteriul rentabilităţii

Capitalul propriu şi cel împrumutat comportă

3) Criteriul rentabilităţii

Capitalul propriu şi cel împrumutat comportă

O întreprindere îndatorată are cheltuieli financiare mari, fapt ce micşorează posibilităţile

4) Costul mediul ponderat al capitalului (CMPC) – reprezintă un

4) Costul mediul ponderat al capitalului (CMPC) – reprezintă un

3.4. Levierul financiar. Efectul de levier financiar

3.4. Levierul financiar. Efectul de levier financiar

Levierul financiar caracterizează întrebuinţarea mijloacelor împrumutate de către întreprindere, fapt

Levierul financiar caracterizează întrebuinţarea mijloacelor împrumutate de către întreprindere, fapt

Indicatorul care reflectă nivelul profitului suplimentar la capitalul propriu în

Indicatorul care reflectă nivelul profitului suplimentar la capitalul propriu în

Efectul de levier financiar se calculează după formula:

Rec - rentabilitatea economică;

Rdob

Efectul de levier financiar se calculează după formula:

Rec - rentabilitatea economică;

Rdob

Efectul de îndatorare – reprezintă rezultatul pozitiv sau negativ pe

Efectul de îndatorare – reprezintă rezultatul pozitiv sau negativ pe

Мастер-класс по изготовлению мягкой игрушки Улитка.

Мастер-класс по изготовлению мягкой игрушки Улитка. Родительское собрание в кадетском классе. Организация образовательного процесса

Родительское собрание в кадетском классе. Организация образовательного процесса Жизнь класса

Жизнь класса Физиология пищеварения. Пищеварение в кишечнике

Физиология пищеварения. Пищеварение в кишечнике Организация и режим работы ГПД (презентация)

Организация и режим работы ГПД (презентация) Әр түрлі иондаушы сәулелер көздері түрлерінің заттармен өзара әсерлесуі

Әр түрлі иондаушы сәулелер көздері түрлерінің заттармен өзара әсерлесуі How Many

How Many Презентация проекта по теме Приобщение дошкольников к истокам русской народной культуры

Презентация проекта по теме Приобщение дошкольников к истокам русской народной культуры Итоговая работа. Ревитализация промышленного объекта на территории города Перми

Итоговая работа. Ревитализация промышленного объекта на территории города Перми Презентация Удивительный мир камня

Презентация Удивительный мир камня Внутренняя политика России в 1725 – 1762 годах

Внутренняя политика России в 1725 – 1762 годах Московская область. Государственный университет Дубна. Институт системного анализа и управления. Магистратура

Московская область. Государственный университет Дубна. Институт системного анализа и управления. Магистратура Презентация по теме Традиции семейного воспитания у Терских казаков: история и современность

Презентация по теме Традиции семейного воспитания у Терских казаков: история и современность Узоры и орнаменты на посуде

Узоры и орнаменты на посуде Рабочая программа учебного предметаРабочая программа учебного предмета- это индивидуальный инструмент педагога, предусматривающий наиболее оптимальные и эффективные для определенного класса, содержания, формы, методы и приемы организации образовательного

Рабочая программа учебного предметаРабочая программа учебного предмета- это индивидуальный инструмент педагога, предусматривающий наиболее оптимальные и эффективные для определенного класса, содержания, формы, методы и приемы организации образовательного Технические средства управления судном

Технические средства управления судном ТЭЛА: трудности диагностики и современные методы лечения

ТЭЛА: трудности диагностики и современные методы лечения КВН Сказка, сказка, приходи!

КВН Сказка, сказка, приходи! Сервировка стола к дню смеха

Сервировка стола к дню смеха Презентация Школа вежливости

Презентация Школа вежливости Монастырь. Монашеские обеты. Святость

Монастырь. Монашеские обеты. Святость Целеполагание и планирование

Целеполагание и планирование Начальная школа

Начальная школа Интеграция образовательных областей по ФГТ в планировании работы воспитателя

Интеграция образовательных областей по ФГТ в планировании работы воспитателя Эти удивительные животные

Эти удивительные животные Coastal stage and rearrange

Coastal stage and rearrange Нейровизуализационные методы диагностики заболевании нервной системы

Нейровизуализационные методы диагностики заболевании нервной системы Первая оценка. Как к ней относиться.

Первая оценка. Как к ней относиться.