- Судебно-бухгалтерская и судебно-экономическая экспертизы

Содержание

- 2. ВОПРОСЫ Задачи, стоящие перед судебно - бухгалтерской экспертизой. Определение судебно-экономической экспертизы.

- 3. ПОНЯТИЕ СУДЕБНО-БУХГАЛТЕРСКОЙ ЭКСПЕРТИЗЫ Судебно-бухгалтерская экспертиза – это процессуально-правовое действие лица, обладающего специальными бухгалтерскими знаниями по разрешению

- 4. ЭКСПЕРТ-БУХГАЛТЕР - это лицо, обладающее необходимыми познаниями в области бухгалтерского учета, прошедшее специальную подготовку по судебно-бухгалтерской

- 5. ЦЕЛЬ И ЗАДАЧИ СУДЕБНО-БУХГАЛТЕРСКОЙ ЭКСПЕРТИЗЫ Цель - установление правильности организации бухгалтерского учета и финансовой отчетности, достоверности

- 6. ПРОИЗВОДСТВО СУДЕБНО-БУХГАЛТЕРСКОЙ ЭКСПЕРТИЗЫ Предмет СБЭ - хозяйственные операции, отражённые в первичных документах и учётных регистрах, ставшие

- 7. ПОНЯТИЕ ЭКОНОМИЧЕСКОЙ ЭКСПЕРТИЗЫ Экономическая экспертиза — род судебных экспертиз, направленных на изучение деятельности финансово-экономического характера, осуществляемой

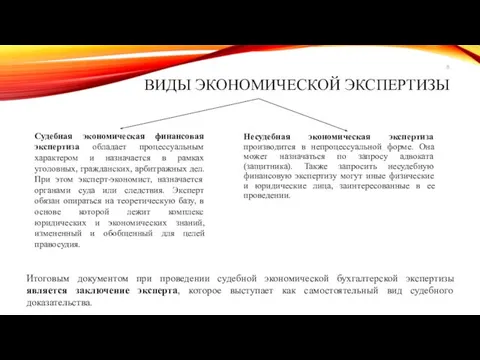

- 8. ВИДЫ ЭКОНОМИЧЕСКОЙ ЭКСПЕРТИЗЫ Несудебная экономическая экспертиза производится в непроцессуальной форме. Она может назначаться по запросу адвоката

- 10. Скачать презентацию

ВОПРОСЫ

Задачи, стоящие перед судебно - бухгалтерской экспертизой.

Определение судебно-экономической экспертизы.

ВОПРОСЫ

Задачи, стоящие перед судебно - бухгалтерской экспертизой.

Определение судебно-экономической экспертизы.

ПОНЯТИЕ СУДЕБНО-БУХГАЛТЕРСКОЙ ЭКСПЕРТИЗЫ

Судебно-бухгалтерская экспертиза – это процессуально-правовое действие лица, обладающего специальными

ПОНЯТИЕ СУДЕБНО-БУХГАЛТЕРСКОЙ ЭКСПЕРТИЗЫ

Судебно-бухгалтерская экспертиза – это процессуально-правовое действие лица, обладающего специальными

ЭКСПЕРТ-БУХГАЛТЕР -

это лицо, обладающее необходимыми познаниями в области бухгалтерского учета,

ЭКСПЕРТ-БУХГАЛТЕР -

это лицо, обладающее необходимыми познаниями в области бухгалтерского учета,

ЦЕЛЬ И ЗАДАЧИ СУДЕБНО-БУХГАЛТЕРСКОЙ ЭКСПЕРТИЗЫ

Цель - установление правильности организации бухгалтерского учета

ЦЕЛЬ И ЗАДАЧИ СУДЕБНО-БУХГАЛТЕРСКОЙ ЭКСПЕРТИЗЫ

Цель - установление правильности организации бухгалтерского учета

ПРОИЗВОДСТВО СУДЕБНО-БУХГАЛТЕРСКОЙ ЭКСПЕРТИЗЫ

Предмет СБЭ - хозяйственные операции, отражённые в первичных документах

ПРОИЗВОДСТВО СУДЕБНО-БУХГАЛТЕРСКОЙ ЭКСПЕРТИЗЫ

Предмет СБЭ - хозяйственные операции, отражённые в первичных документах

ПОНЯТИЕ ЭКОНОМИЧЕСКОЙ ЭКСПЕРТИЗЫ

Экономическая экспертиза — род судебных экспертиз, направленных на изучение

ПОНЯТИЕ ЭКОНОМИЧЕСКОЙ ЭКСПЕРТИЗЫ

Экономическая экспертиза — род судебных экспертиз, направленных на изучение

ВИДЫ ЭКОНОМИЧЕСКОЙ ЭКСПЕРТИЗЫ

Несудебная экономическая экспертиза производится в непроцессуальной форме. Она

ВИДЫ ЭКОНОМИЧЕСКОЙ ЭКСПЕРТИЗЫ

Несудебная экономическая экспертиза производится в непроцессуальной форме. Она

Шахматный педагог-2015

Шахматный педагог-2015 Культура і спосаб жыцця індыйцаў

Культура і спосаб жыцця індыйцаў Halloween game. 2 teacher. Switcher

Halloween game. 2 teacher. Switcher Экспозиция. Тип замера экспозиции в съемке

Экспозиция. Тип замера экспозиции в съемке Муза блокадного Ленинграда

Муза блокадного Ленинграда День защитника Отечества

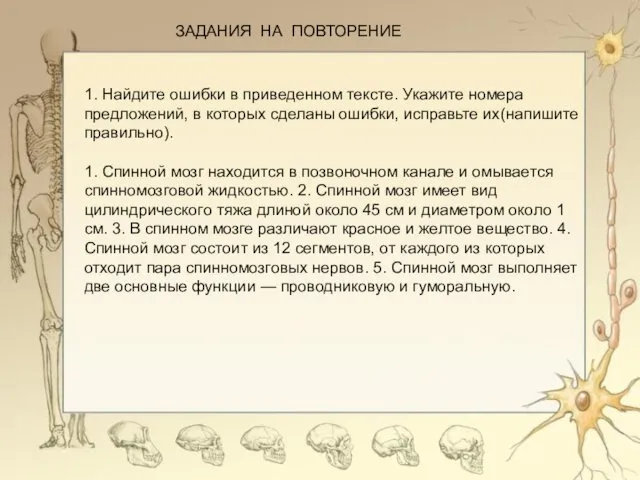

День защитника Отечества Задания на повторение. Найдите ошибки в приведенном тексте

Задания на повторение. Найдите ошибки в приведенном тексте Методическая разработка занятия Выполнение изделия Зайчик в технике изонить

Методическая разработка занятия Выполнение изделия Зайчик в технике изонить Методы оптимизации. Метод Ньютона

Методы оптимизации. Метод Ньютона О воспитанности

О воспитанности Ориентирование на местности

Ориентирование на местности Быть примерным пешеходом разрешается

Быть примерным пешеходом разрешается Строительство асфальтобетонного покрытия

Строительство асфальтобетонного покрытия ntegration Data Formats

ntegration Data Formats Статистические показатели денежного обращения и кредита. статистика банковской и биржевой деятельности

Статистические показатели денежного обращения и кредита. статистика банковской и биржевой деятельности Проект-развития компании ЗЕО

Проект-развития компании ЗЕО Электротехника. Основные пояснения и термины

Электротехника. Основные пояснения и термины Рабоче-крестьянская Красная армия

Рабоче-крестьянская Красная армия Опоры воздушных линий электропередачи

Опоры воздушных линий электропередачи материал для оформления

материал для оформления Машины для земляных работ. Общие понятие и классификация

Машины для земляных работ. Общие понятие и классификация Сварка плавящимися и неплавящимися электродами. Защита зоны сварки

Сварка плавящимися и неплавящимися электродами. Защита зоны сварки Арифметические устройства. Сумматоры

Арифметические устройства. Сумматоры Проект возникновения чисел

Проект возникновения чисел Glasses. History

Glasses. History Презентация Работа с подъемно-транспортными механизмами

Презентация Работа с подъемно-транспортными механизмами Котельные установки

Котельные установки Василий Иванович Баженов (1738-1799)

Василий Иванович Баженов (1738-1799)