Сущность и строение бухгалтерского баланса. Влияние хозяйственных операций на баланс. (Тема 3) презентация

- Сущность и строение бухгалтерского баланса. Влияние хозяйственных операций на баланс. (Тема 3)

Содержание

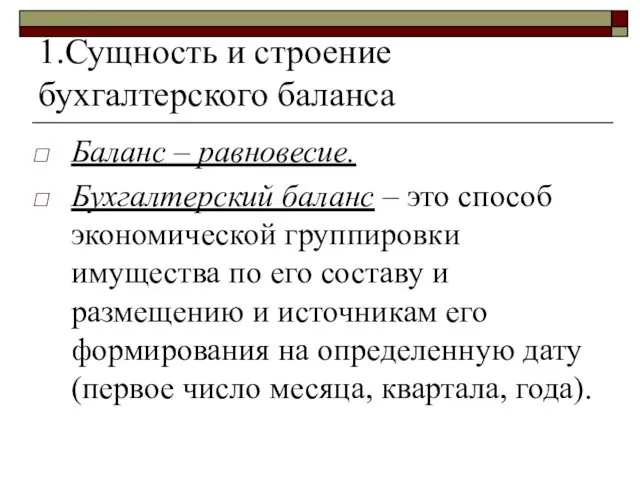

- 2. 1.Сущность и строение бухгалтерского баланса Баланс – равновесие. Бухгалтерский баланс – это способ экономической группировки имущества

- 3. Строение баланса А = П

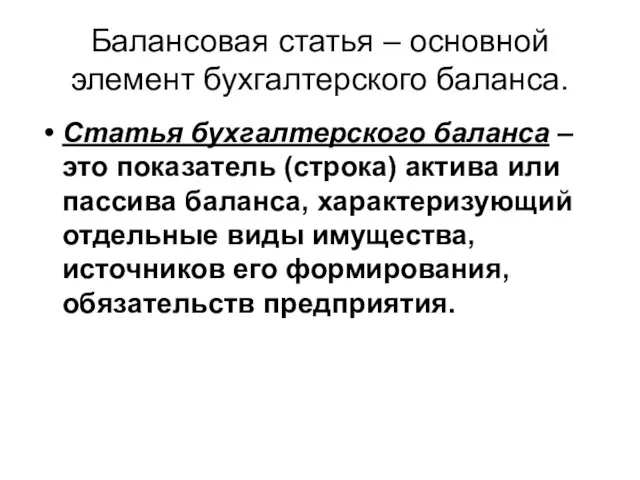

- 4. Балансовая статья – основной элемент бухгалтерского баланса. Статья бухгалтерского баланса – это показатель (строка) актива или

- 5. Статьи актива Основные средства Нематериальные активы Денежные средства И др. Строение баланса

- 6. Статьи пассива Уставный капитал Добавочный капитал Резервный капитал И др. Строение баланса

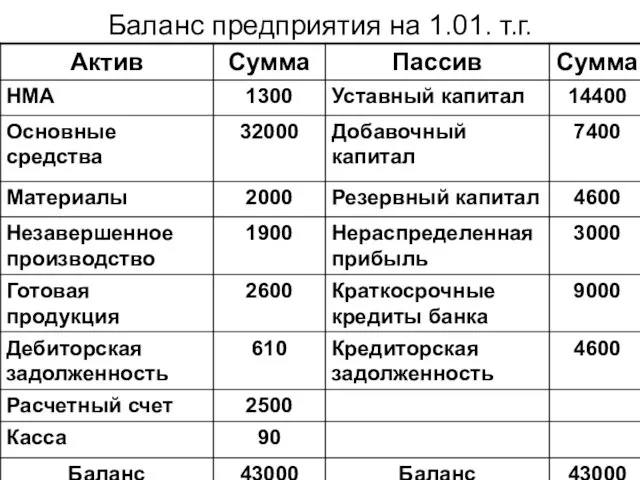

- 7. Баланс предприятия на 1.01. т.г.

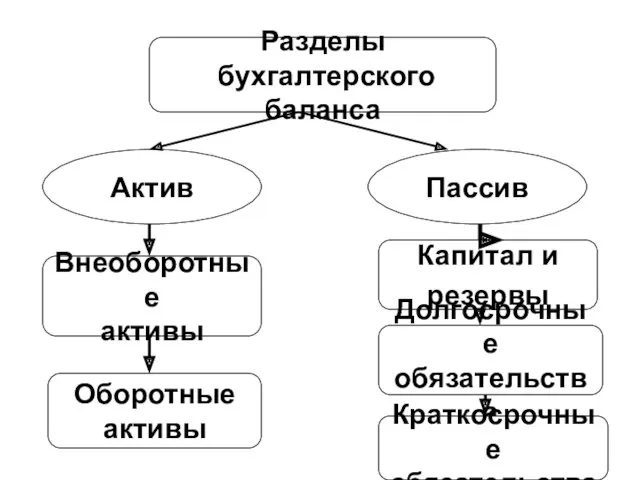

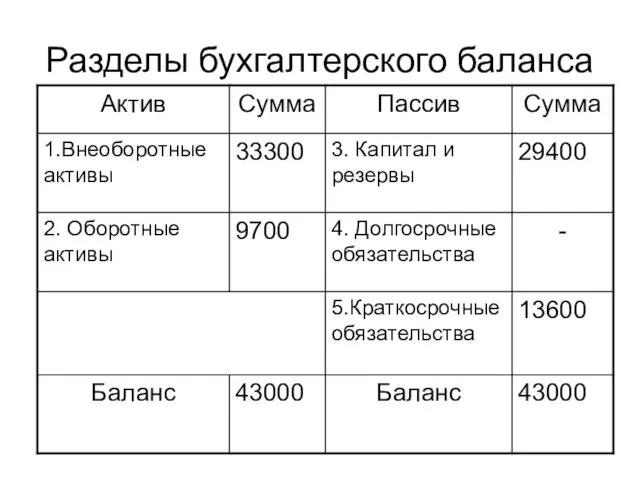

- 8. Разделы бухгалтерского баланса Актив Пассив Внеоборотные активы Оборотные активы Капитал и резервы Долгосрочные обязательства Краткосрочные обязательства

- 9. Разделы бухгалтерского баланса

- 10. 2.Влияние хозяйственных операций на баланс. В зависимости от характера изменений, вызываемых в бухгалтерском балансе, хозяйственные операции

- 11. Операции первого типа вызывают изменения только в составе ресурсов предприятия. Изменения происходят только в активе баланса.

- 12. Операции второго типа приводят в движение только источники формирования экономических ресурсов. В результате одна статья пассива

- 13. Третий тип операций затрагивает и экономические ресурсы и источники их формирования, при этом происходит их увеличение.

- 15. Скачать презентацию

1.Сущность и строение бухгалтерского баланса

Баланс – равновесие.

Бухгалтерский баланс – это способ

1.Сущность и строение бухгалтерского баланса

Баланс – равновесие.

Бухгалтерский баланс – это способ

Строение баланса

А = П

Строение баланса

А = П

Балансовая статья – основной элемент бухгалтерского баланса.

Статья бухгалтерского баланса – это

Балансовая статья – основной элемент бухгалтерского баланса.

Статья бухгалтерского баланса – это

Статьи актива

Основные средства

Нематериальные активы

Денежные средства

И др.

Строение баланса

Статьи актива

Основные средства

Нематериальные активы

Денежные средства

И др.

Строение баланса

Статьи пассива

Уставный капитал

Добавочный капитал

Резервный капитал

И др.

Строение баланса

Уставный капитал

Добавочный капитал

Резервный капитал

И др.

Строение баланса

Баланс предприятия на 1.01. т.г.

Баланс предприятия на 1.01. т.г.

Разделы

бухгалтерского баланса

Актив

Пассив

Внеоборотные

активы

Оборотные

активы

Капитал и

резервы

Долгосрочные

обязательства

Краткосрочные

обязательства

Разделы

бухгалтерского баланса

Актив

Пассив

Внеоборотные

активы

Оборотные

активы

Капитал и

резервы

Долгосрочные

обязательства

Краткосрочные

обязательства

Разделы бухгалтерского баланса

Разделы бухгалтерского баланса

2.Влияние хозяйственных операций на баланс.

В зависимости от характера изменений, вызываемых в

2.Влияние хозяйственных операций на баланс.

В зависимости от характера изменений, вызываемых в

Операции первого типа вызывают изменения только в составе ресурсов предприятия. Изменения

Операции первого типа вызывают изменения только в составе ресурсов предприятия. Изменения

Операции второго типа приводят в движение только источники формирования экономических ресурсов.

Операции второго типа приводят в движение только источники формирования экономических ресурсов.

Третий тип операций затрагивает и экономические ресурсы и источники их формирования,

Третий тип операций затрагивает и экономические ресурсы и источники их формирования,

Вставай, страна огромная...

Вставай, страна огромная... Проект по благоустройству территории участка детского сада Лесная поляна

Проект по благоустройству территории участка детского сада Лесная поляна Теплотехника и металлургические печи. Источники тепловой энергии

Теплотехника и металлургические печи. Источники тепловой энергии Лихорадка неясного генеза

Лихорадка неясного генеза Валентин Петрович Катаев, повесть Сын полка

Валентин Петрович Катаев, повесть Сын полка Создание диаграмм в Excel

Создание диаграмм в Excel Комбинаторные задачи. Комбинаторика

Комбинаторные задачи. Комбинаторика Социальные иституты

Социальные иституты Литий-ионные полимерные аккумуляторы (Li-Po)

Литий-ионные полимерные аккумуляторы (Li-Po) Космонавтика СССР

Космонавтика СССР Белая книга зимы

Белая книга зимы 01.2022г 5-Б Морфемика

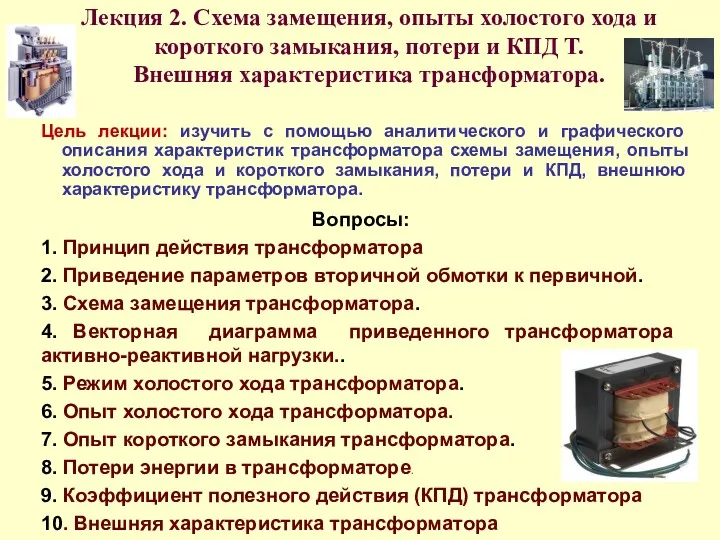

01.2022г 5-Б Морфемика Схема замещения, опыты холостого хода и короткого замыкания, потери и КПД Т. Внешняя характеристика трансформатора

Схема замещения, опыты холостого хода и короткого замыкания, потери и КПД Т. Внешняя характеристика трансформатора Презентация к уроку по технологии Наша кошка

Презентация к уроку по технологии Наша кошка Урок обобщения по теме Атмосфера

Урок обобщения по теме Атмосфера Нормативно-правовые основы технического регулирования

Нормативно-правовые основы технического регулирования Портфель достижений

Портфель достижений Психологическая служба в высшем учебном заведении

Психологическая служба в высшем учебном заведении Я выбираю здоровый образ жизни

Я выбираю здоровый образ жизни 8 марта

8 марта Физминутка для глаз Коррекция зрения

Физминутка для глаз Коррекция зрения Общество с ограниченной ответственностью КАТКонефть

Общество с ограниченной ответственностью КАТКонефть коррекция звука [j]

коррекция звука [j] Создание условий по формированию у детей дошкольного возраста основ здорового образа жизни

Создание условий по формированию у детей дошкольного возраста основ здорового образа жизни Картографические способы изображения явлений на карте

Картографические способы изображения явлений на карте Моделирование процесса перевода

Моделирование процесса перевода Современная государственная политика в области образования

Современная государственная политика в области образования The political system in the kingdom of Far Far Away

The political system in the kingdom of Far Far Away