- Математические основы финансового менеджмента

Содержание

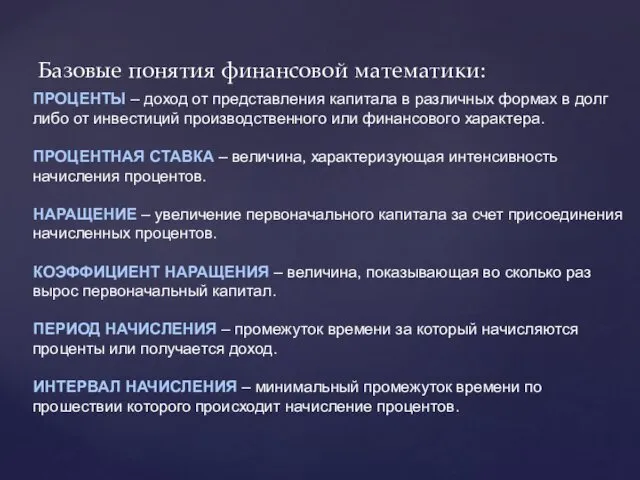

- 2. Базовые понятия финансовой математики: ПРОЦЕНТЫ – доход от представления капитала в различных формах в долг либо

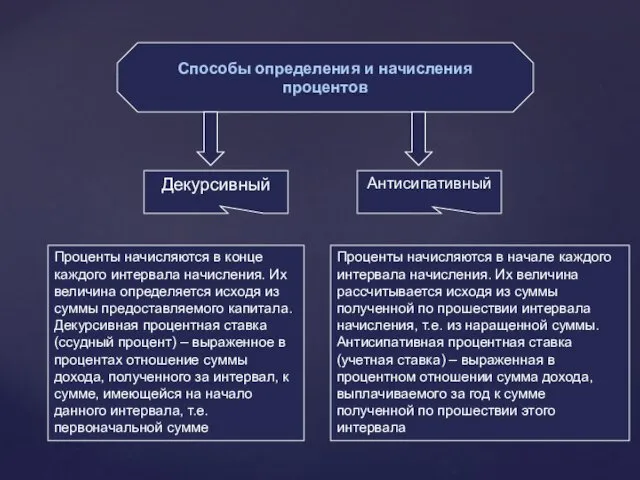

- 3. Способы определения и начисления процентов Декурсивный Антисипативный Проценты начисляются в конце каждого интервала начисления. Их величина

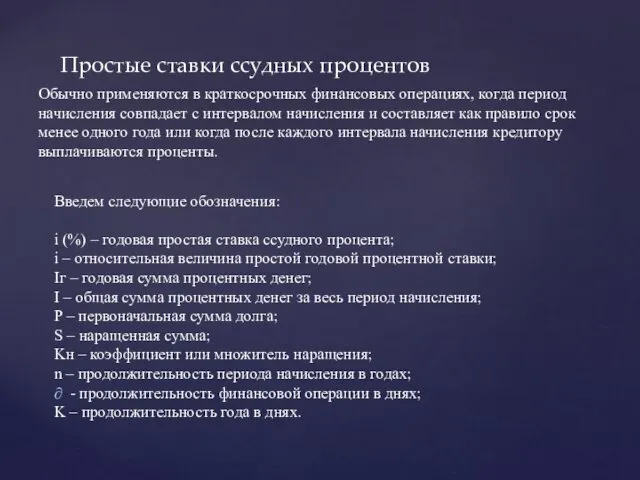

- 4. Простые ставки ссудных процентов Обычно применяются в краткосрочных финансовых операциях, когда период начисления совпадает с интервалом

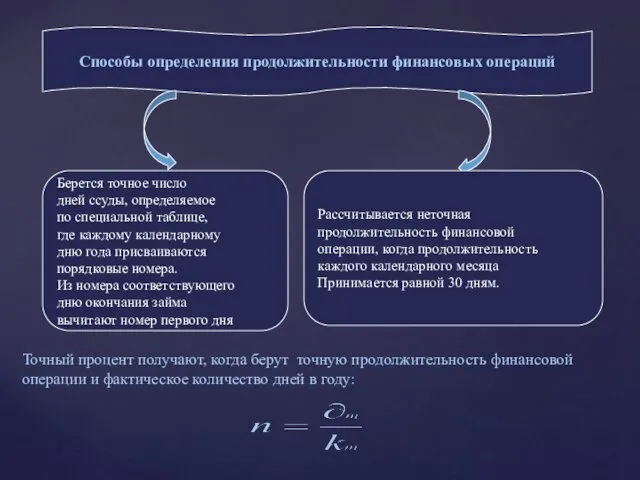

- 5. Способы определения продолжительности финансовых операций Берется точное число дней ссуды, определяемое по специальной таблице, где каждому

- 6. Приведенным выше определениям соответствуют следующие формулы: Годовая простая ставка ссудного процента: Относительная величина простой годовой процентной

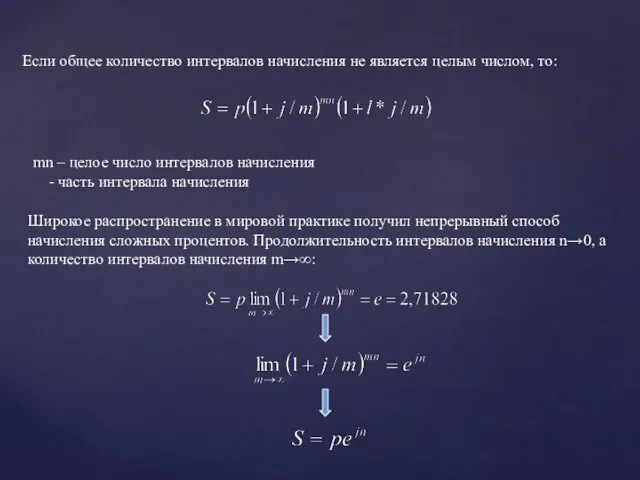

- 7. Операция по нахождению наращенной суммы, исходя из известного значения начального капитала называется компаундингом. Часто на практике

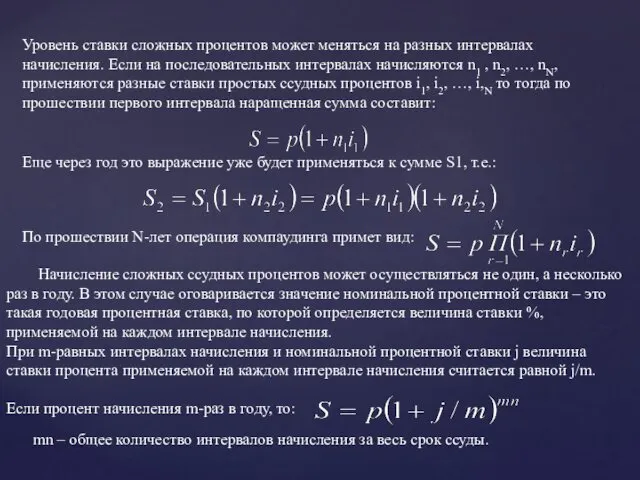

- 8. Часто на разных интервалах начисления применяются разные ставки простых ссудных процентов. Если на последовательных интервалах начисляются

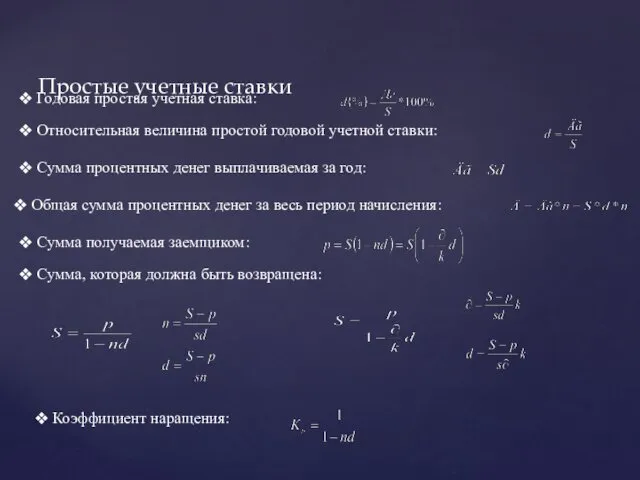

- 9. Простые учетные ставки При антисипативном способе начисления процентов сумма получаемого дохода рассчитывается исходя из суммы, полученной

- 10. Простые учетные ставки Годовая простая учетная ставка: Относительная величина простой годовой учетной ставки: Сумма процентных денег

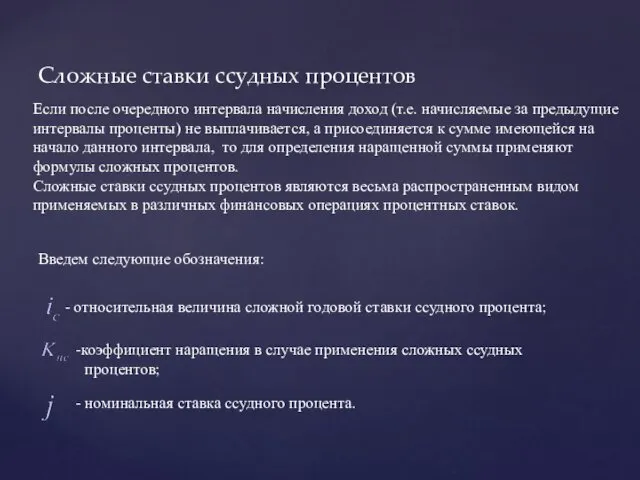

- 11. Сложные ставки ссудных процентов Если после очередного интервала начисления доход (т.е. начисляемые за предыдущие интервалы проценты)

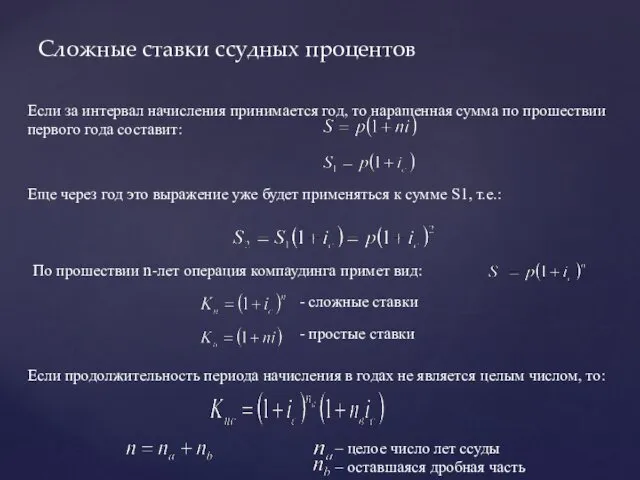

- 12. Сложные ставки ссудных процентов Если за интервал начисления принимается год, то наращенная сумма по прошествии первого

- 13. Еще через год это выражение уже будет применяться к сумме S1, т.е.: Уровень ставки сложных процентов

- 14. Если общее количество интервалов начисления не является целым числом, то: mn – целое число интервалов начисления

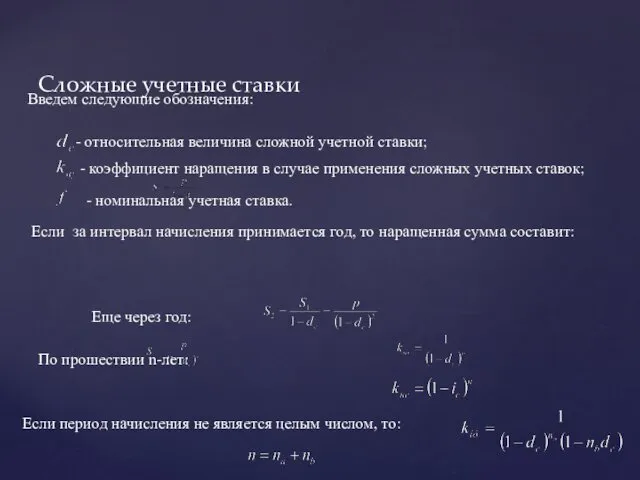

- 15. Сложные учетные ставки Введем следующие обозначения: - относительная величина сложной учетной ставки; - коэффициент наращения в

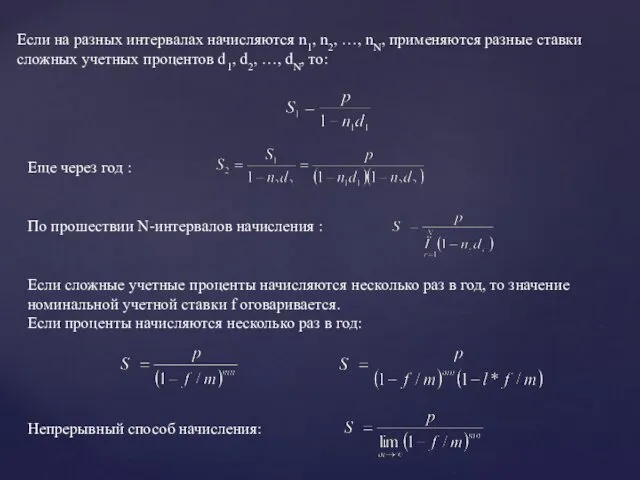

- 16. Если на разных интервалах начисляются n1, n2, …, nN, применяются разные ставки сложных учетных процентов d1,

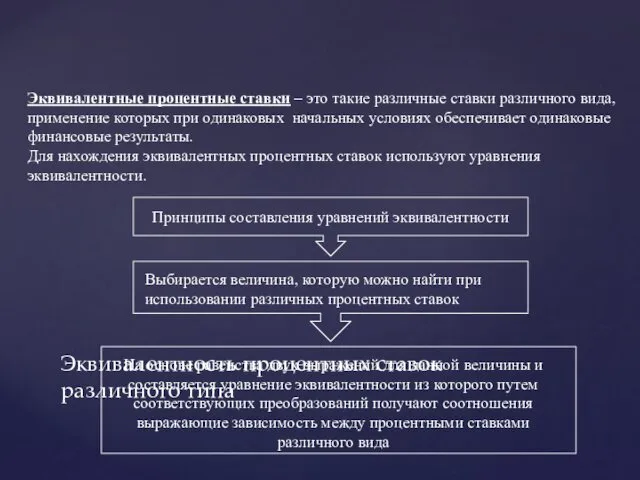

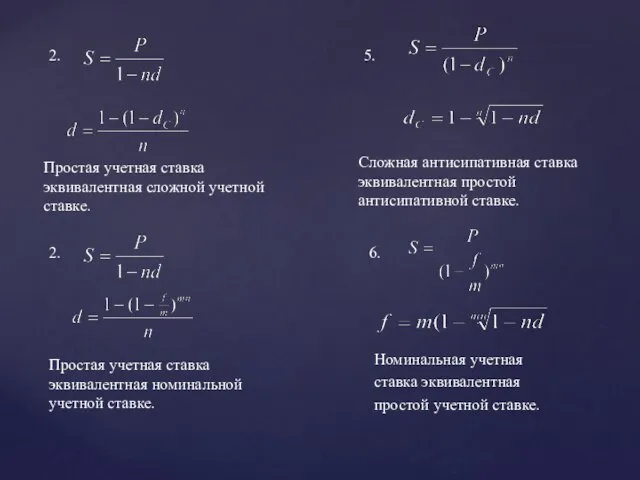

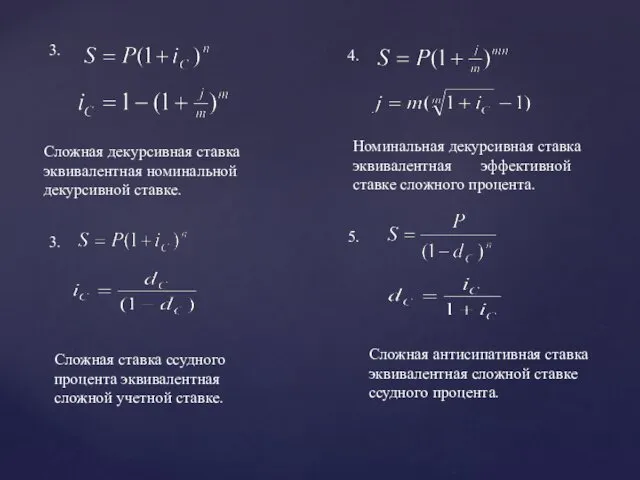

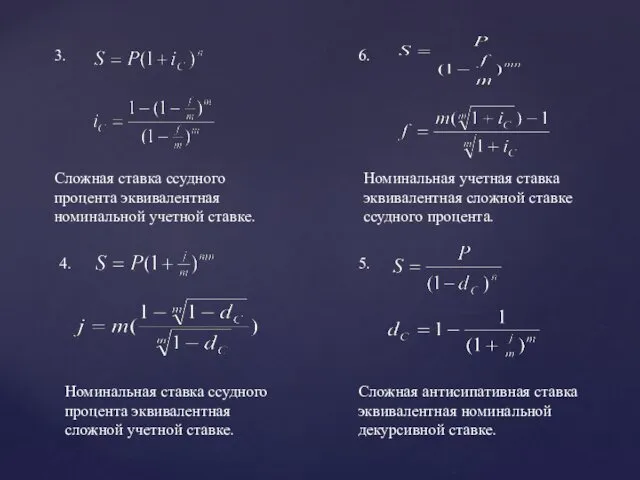

- 17. Эквивалентность процентных ставок различного типа Эквивалентные процентные ставки – это такие различные ставки различного вида, применение

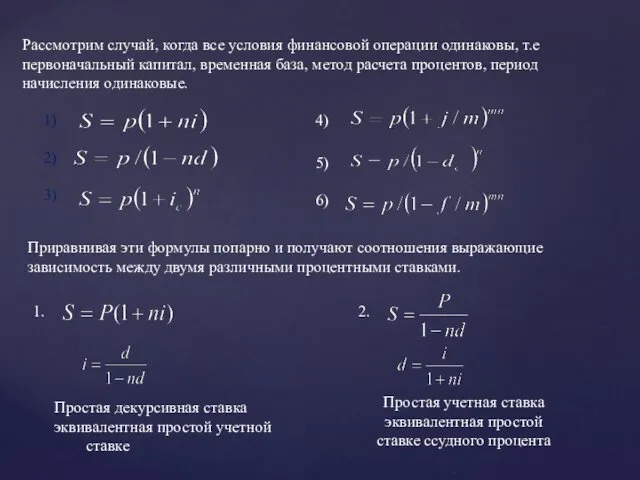

- 18. Рассмотрим случай, когда все условия финансовой операции одинаковы, т.е первоначальный капитал, временная база, метод расчета процентов,

- 19. 1. 3. Простая декурсивная ставка эквивалентная сложной ставке ссудного процента. Сложная декурсивная ставка эквивалентная простой декурсивной

- 20. 1. 5. Простая ставка ссудного процента эквивалентная сложной антисипативной ставке. Сложная учетная ставка эквивалентная простой декурсивной

- 21. 2. 3. Простая учетная ставка эквивалентная сложной ставке ссудного процента. Сложная декурсивная ставка эквивалентной простой антисипативной

- 22. 2. 5. Простая учетная ставка эквивалентная сложной учетной ставке. Сложная антисипативная ставка эквивалентная простой антисипативной ставке.

- 23. 3. 4. Сложная декурсивная ставка эквивалентная номинальной декурсивной ставке. Номинальная декурсивная ставка эквивалентная эффективной ставке сложного

- 24. 3. 6. Сложная ставка ссудного процента эквивалентная номинальной учетной ставке. Номинальная учетная ставка эквивалентная сложной ставке

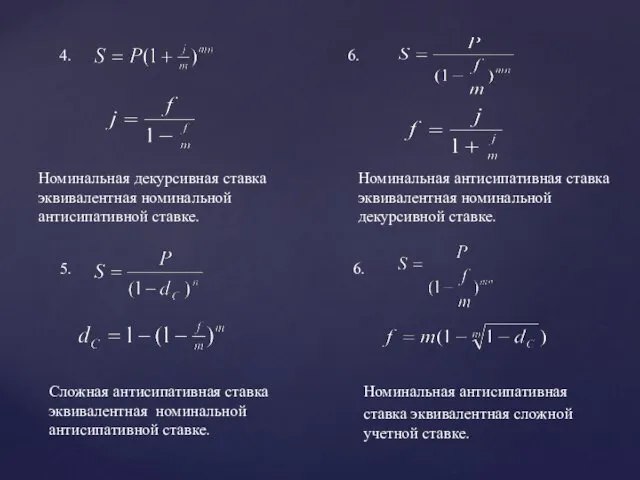

- 25. 4. 6. Номинальная декурсивная ставка эквивалентная номинальной антисипативной ставке. Номинальная антисипативная ставка эквивалентная номинальной декурсивной ставке.

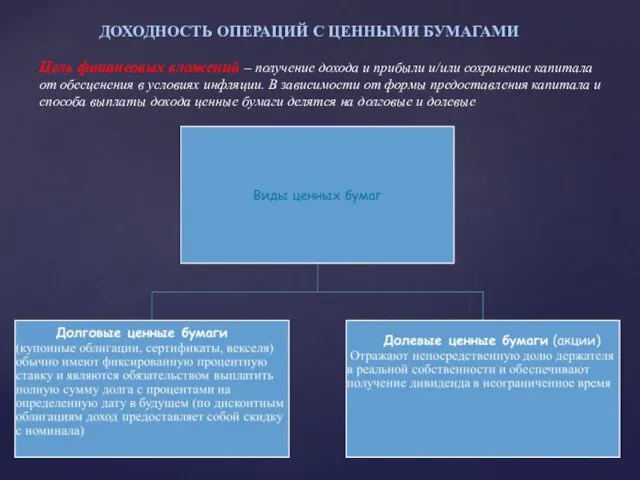

- 26. ДОХОДНОСТЬ ОПЕРАЦИЙ С ЦЕННЫМИ БУМАГАМИ Цель финансовых вложений – получение дохода и прибыли и/или сохранение капитала

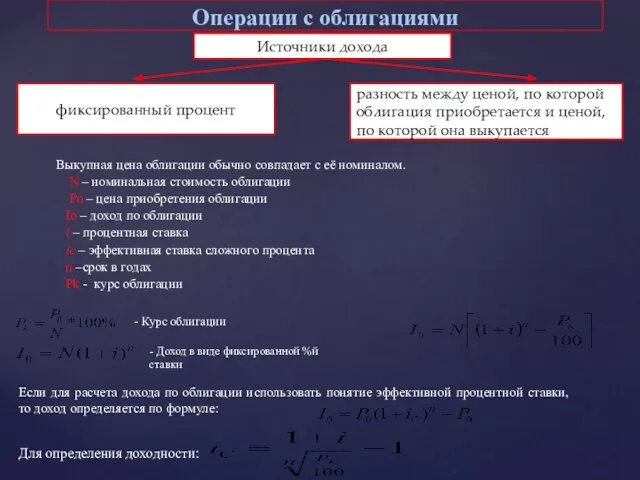

- 27. Операции с облигациями Выкупная цена облигации обычно совпадает с её номиналом. N – номинальная стоимость облигации

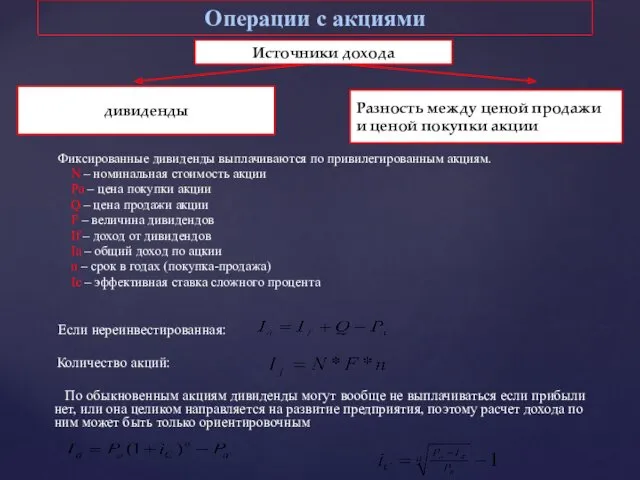

- 28. Операции с акциями Фиксированные дивиденды выплачиваются по привилегированным акциям. N – номинальная стоимость акции Pa –

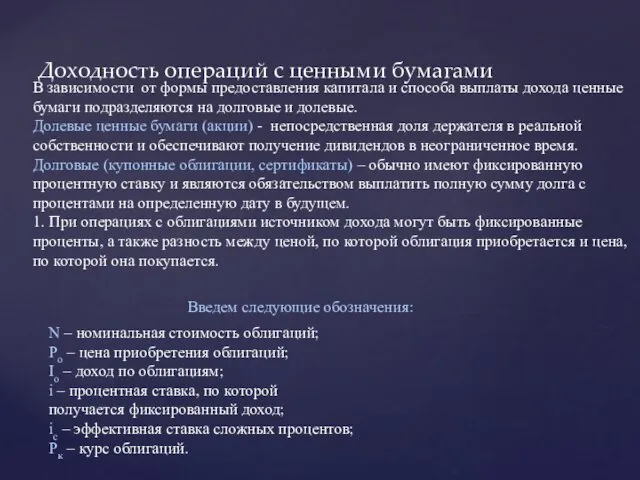

- 29. Доходность операций с ценными бумагами В зависимости от формы предоставления капитала и способа выплаты дохода ценные

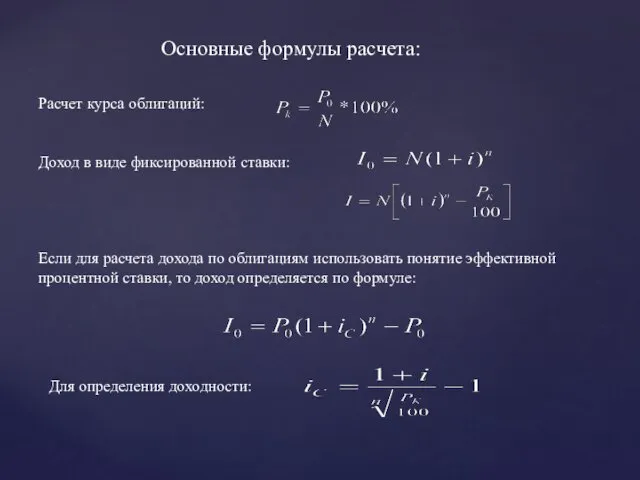

- 30. Основные формулы расчета: Расчет курса облигаций: Доход в виде фиксированной ставки: Если для расчета дохода по

- 32. Скачать презентацию

Базовые понятия финансовой математики:

ПРОЦЕНТЫ – доход от представления капитала в различных

Базовые понятия финансовой математики:

ПРОЦЕНТЫ – доход от представления капитала в различных

Способы определения и начисления процентов

Декурсивный

Антисипативный

Проценты начисляются в конце каждого интервала начисления.

Способы определения и начисления процентов

Декурсивный

Антисипативный

Проценты начисляются в конце каждого интервала начисления.

Простые ставки ссудных процентов

Обычно применяются в краткосрочных финансовых операциях, когда период

Простые ставки ссудных процентов

Обычно применяются в краткосрочных финансовых операциях, когда период

Способы определения продолжительности финансовых операций

Берется точное число

дней ссуды, определяемое

по специальной

Способы определения продолжительности финансовых операций

Берется точное число

дней ссуды, определяемое

по специальной

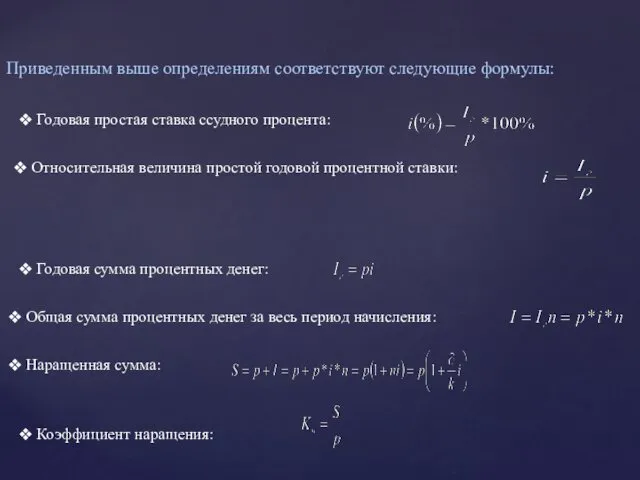

Приведенным выше определениям соответствуют следующие формулы:

Годовая простая ставка ссудного процента:

Приведенным выше определениям соответствуют следующие формулы:

Годовая простая ставка ссудного процента:

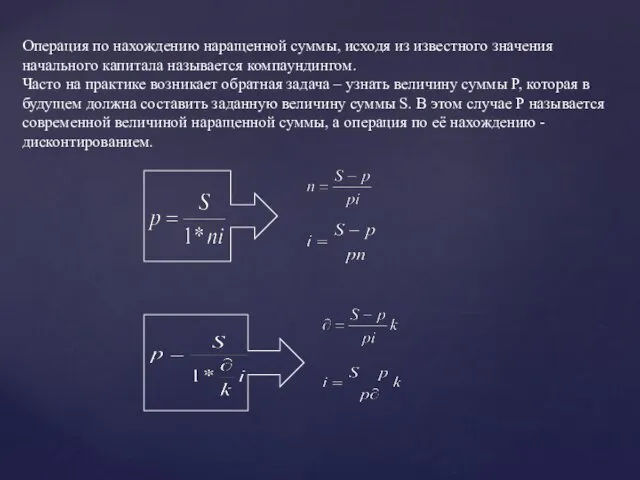

Операция по нахождению наращенной суммы, исходя из известного значения начального капитала

Операция по нахождению наращенной суммы, исходя из известного значения начального капитала

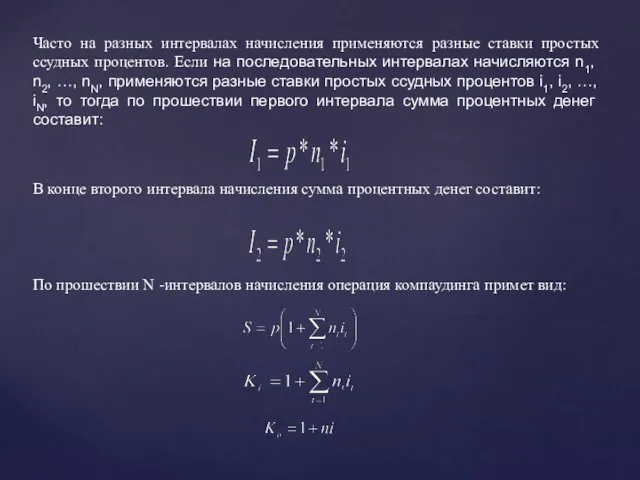

Часто на разных интервалах начисления применяются разные ставки простых ссудных процентов.

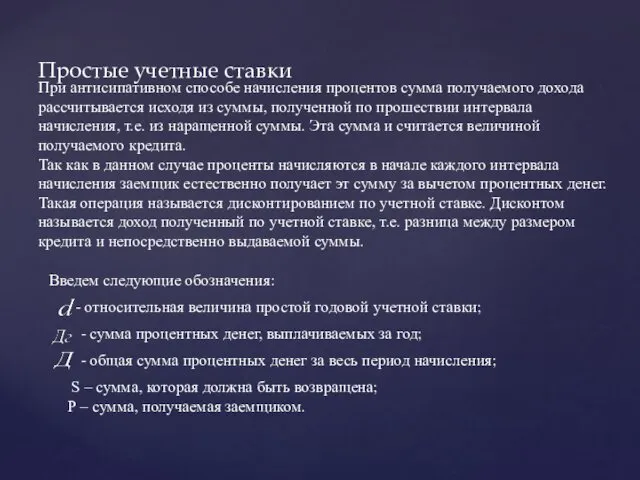

Простые учетные ставки

При антисипативном способе начисления процентов сумма получаемого дохода рассчитывается

Простые учетные ставки

При антисипативном способе начисления процентов сумма получаемого дохода рассчитывается

Простые учетные ставки

Годовая простая учетная ставка:

Относительная величина простой годовой

Простые учетные ставки

Годовая простая учетная ставка:

Относительная величина простой годовой

Сложные ставки ссудных процентов

Если после очередного интервала начисления доход (т.е. начисляемые

Сложные ставки ссудных процентов

Если после очередного интервала начисления доход (т.е. начисляемые

Сложные ставки ссудных процентов

Если за интервал начисления принимается год, то наращенная

Сложные ставки ссудных процентов

Если за интервал начисления принимается год, то наращенная

Еще через год это выражение уже будет применяться к сумме S1,

Еще через год это выражение уже будет применяться к сумме S1,

Если общее количество интервалов начисления не является целым числом, то:

mn –

Если общее количество интервалов начисления не является целым числом, то:

mn –

Сложные учетные ставки

Введем следующие обозначения:

- относительная величина сложной учетной ставки;

- коэффициент

Сложные учетные ставки

Введем следующие обозначения:

- относительная величина сложной учетной ставки;

- коэффициент

Если на разных интервалах начисляются n1, n2, …, nN, применяются разные

Если на разных интервалах начисляются n1, n2, …, nN, применяются разные

Эквивалентность процентных ставок

различного типа

Эквивалентные процентные ставки – это такие различные

Эквивалентность процентных ставок

различного типа

Эквивалентные процентные ставки – это такие различные

Рассмотрим случай, когда все условия финансовой операции одинаковы, т.е первоначальный капитал,

Рассмотрим случай, когда все условия финансовой операции одинаковы, т.е первоначальный капитал,

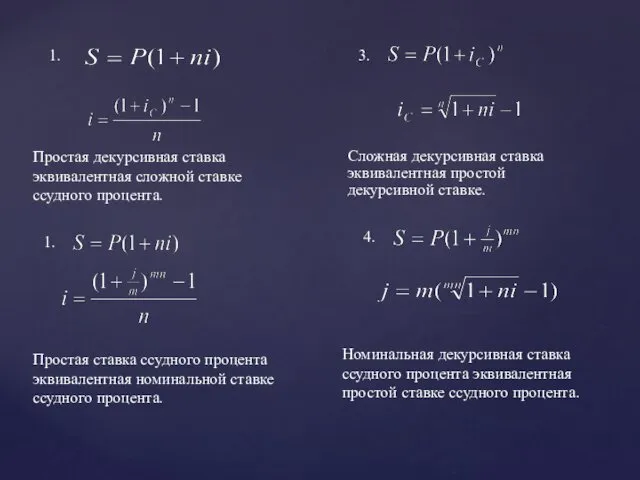

1.

3.

Простая декурсивная ставка эквивалентная сложной ставке ссудного процента.

Сложная декурсивная ставка эквивалентная

1.

3.

Простая декурсивная ставка эквивалентная сложной ставке ссудного процента.

Сложная декурсивная ставка эквивалентная

1.

5.

Простая ставка ссудного процента эквивалентная сложной антисипативной ставке.

Сложная учетная ставка эквивалентная

1.

5.

Простая ставка ссудного процента эквивалентная сложной антисипативной ставке.

Сложная учетная ставка эквивалентная

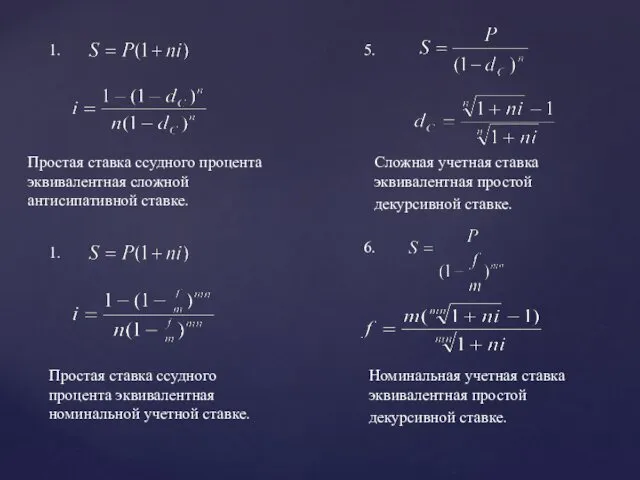

2.

3.

Простая учетная ставка эквивалентная сложной

ставке ссудного процента.

Сложная декурсивная ставка эквивалентной

2.

3.

Простая учетная ставка эквивалентная сложной

ставке ссудного процента.

Сложная декурсивная ставка эквивалентной

2.

5.

Простая учетная ставка эквивалентная сложной учетной ставке.

Сложная антисипативная ставка эквивалентная простой

2.

5.

Простая учетная ставка эквивалентная сложной учетной ставке.

Сложная антисипативная ставка эквивалентная простой

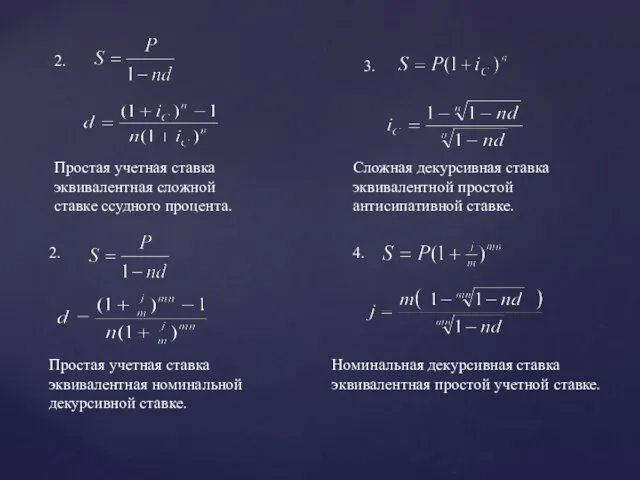

3.

4.

Сложная декурсивная ставка эквивалентная номинальной декурсивной ставке.

Номинальная декурсивная ставка эквивалентная эффективной

3.

4.

Сложная декурсивная ставка эквивалентная номинальной декурсивной ставке.

Номинальная декурсивная ставка эквивалентная эффективной

3.

6.

Сложная ставка ссудного процента эквивалентная номинальной учетной ставке.

Номинальная учетная ставка эквивалентная

3.

6.

Сложная ставка ссудного процента эквивалентная номинальной учетной ставке.

Номинальная учетная ставка эквивалентная

4.

6.

Номинальная декурсивная ставка эквивалентная номинальной антисипативной ставке.

Номинальная антисипативная ставка эквивалентная номинальной

4.

6.

Номинальная декурсивная ставка эквивалентная номинальной антисипативной ставке.

Номинальная антисипативная ставка эквивалентная номинальной

ДОХОДНОСТЬ ОПЕРАЦИЙ С ЦЕННЫМИ БУМАГАМИ

Цель финансовых вложений – получение дохода и

ДОХОДНОСТЬ ОПЕРАЦИЙ С ЦЕННЫМИ БУМАГАМИ

Цель финансовых вложений – получение дохода и

Операции с облигациями

Выкупная цена облигации обычно совпадает с её номиналом.

Операции с облигациями

Выкупная цена облигации обычно совпадает с её номиналом.

Операции с акциями

Фиксированные дивиденды выплачиваются по привилегированным акциям.

N – номинальная стоимость

Операции с акциями

Фиксированные дивиденды выплачиваются по привилегированным акциям.

N – номинальная стоимость

Доходность операций с ценными бумагами

В зависимости от формы предоставления капитала и

Доходность операций с ценными бумагами

В зависимости от формы предоставления капитала и

Основные формулы расчета:

Расчет курса облигаций:

Доход в виде фиксированной ставки:

Если для расчета

Основные формулы расчета:

Расчет курса облигаций:

Доход в виде фиксированной ставки:

Если для расчета

Проект Хоровод-круглый год

Проект Хоровод-круглый год Отчет о педагогической деятельности

Отчет о педагогической деятельности Профессионально-педагогическая компетентность

Профессионально-педагогическая компетентность Пословицы и поговорки о труде

Пословицы и поговорки о труде Половые железы

Половые железы Презентация по теме Строение атома фосфора. Аллотропные модификации.

Презентация по теме Строение атома фосфора. Аллотропные модификации. Виды информации

Виды информации Chemical element

Chemical element Interroll Dynamic Storage CoE

Interroll Dynamic Storage CoE музыкальная речь

музыкальная речь Интеллектуальная игра Умники и умницы

Интеллектуальная игра Умники и умницы Адаптация 1-ых классов.

Адаптация 1-ых классов. Рисунок геометрических тел

Рисунок геометрических тел Виготовлення виробів з пластмас

Виготовлення виробів з пластмас Что такое магический квадрат

Что такое магический квадрат Реконструкция электрической части станции типа КЭС

Реконструкция электрической части станции типа КЭС Mega Projects – The archipelago of The World, Dubai

Mega Projects – The archipelago of The World, Dubai Симплекс-метод решения задач линейного программирования

Симплекс-метод решения задач линейного программирования Маркетинговая концепция предприятия

Маркетинговая концепция предприятия Урок вежливости В стране слов

Урок вежливости В стране слов Пасадки гладких цилиндров

Пасадки гладких цилиндров проэктСказки

проэктСказки Тверской край в IX – XI веках

Тверской край в IX – XI веках Организация деятельности общероссийской детско-юношеской организации Российское движение школьников

Организация деятельности общероссийской детско-юношеской организации Российское движение школьников ichneumonidae-mesochorinae-syst

ichneumonidae-mesochorinae-syst Фрезерование. Выбор шага зубьев

Фрезерование. Выбор шага зубьев Микроконтроллеры. (Лекция 3)

Микроконтроллеры. (Лекция 3) Автоматизация звуков [Ш]-[Ж] в слогах, словах.

Автоматизация звуков [Ш]-[Ж] в слогах, словах.