- Сущность налогов и налогообложения

Содержание

- 2. ВОПРОСЫ 1. Понятие налогов. 2. Виды налогов. 3. Функции налогов. 4. Налоговая система и налоговая политика

- 3. Налоги — основная доходная часть бюджета и одновременно важный инструмент государственного регулирования экономики. Налог - обязательный

- 4. Сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого – одно из условий

- 5. Налоги можно классифицировать: - по методу взимания; - по характеру налоговых ставок; - по объектам поступления.

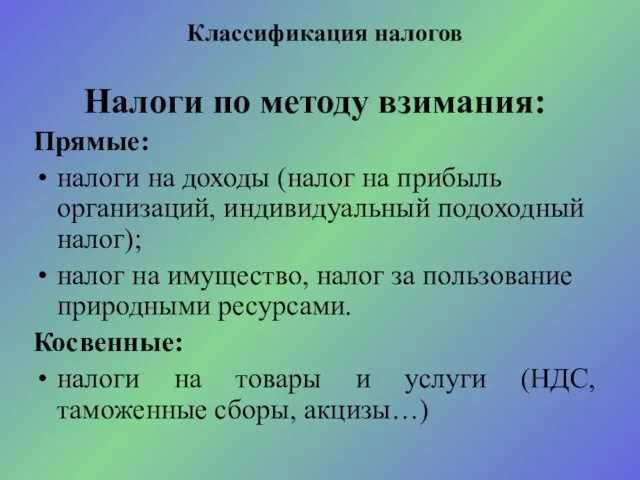

- 6. Налоги по методу взимания: Прямые: налоги на доходы (налог на прибыль организаций, индивидуальный подоходный налог); налог

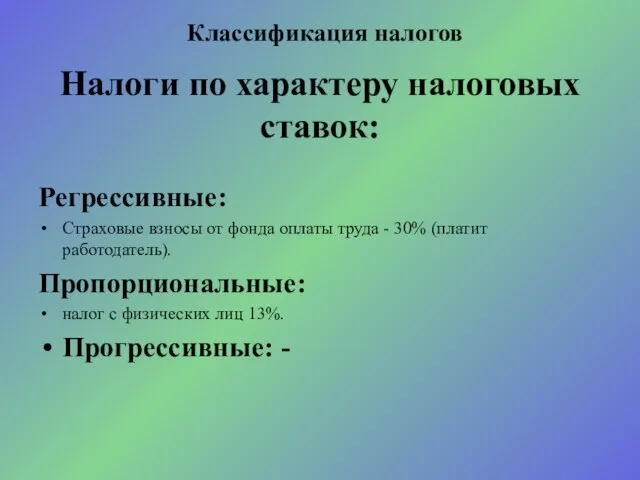

- 7. Налоги по характеру налоговых ставок: Регрессивные: Страховые взносы от фонда оплаты труда - 30% (платит работодатель).

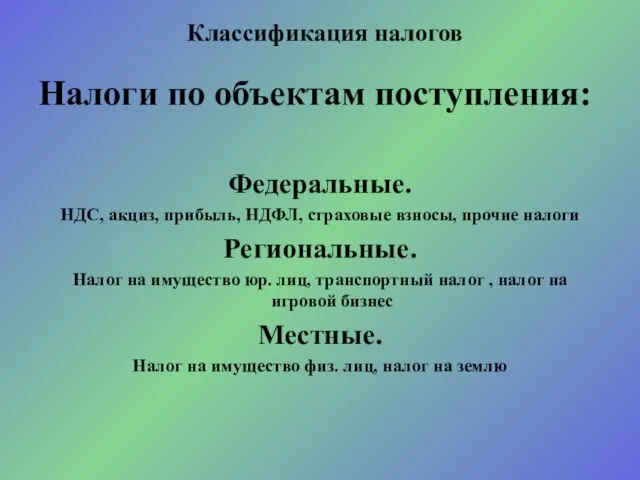

- 8. Налоги по объектам поступления: Федеральные. НДС, акциз, прибыль, НДФЛ, страховые взносы, прочие налоги Региональные. Налог на

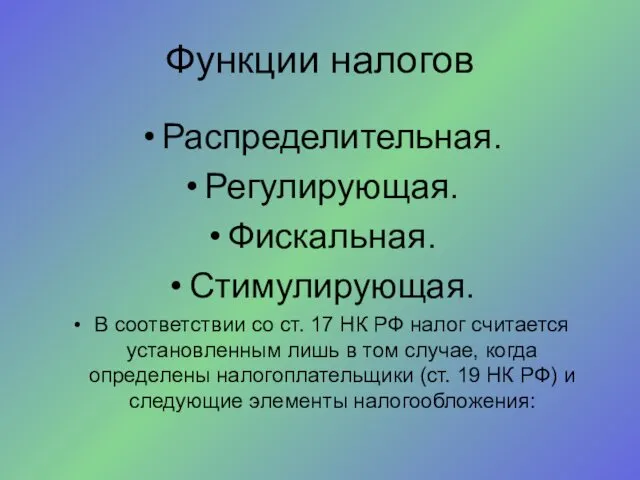

- 9. Функции налогов Распределительная. Регулирующая. Фискальная. Стимулирующая. В соответствии со ст. 17 НК РФ налог считается установленным

- 10. Обязательные элементы налогообложения налоговая база налоговая ставка объект налогообложения налогоплательщик порядок исчисления налога налоговый период сроки

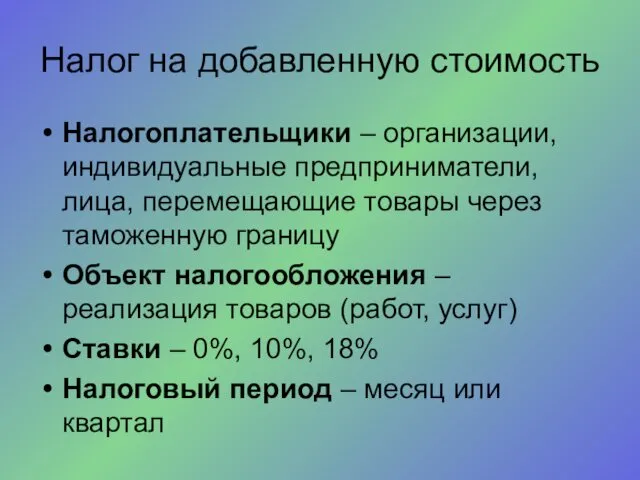

- 11. Налог на добавленную стоимость Налогоплательщики – организации, индивидуальные предприниматели, лица, перемещающие товары через таможенную границу Объект

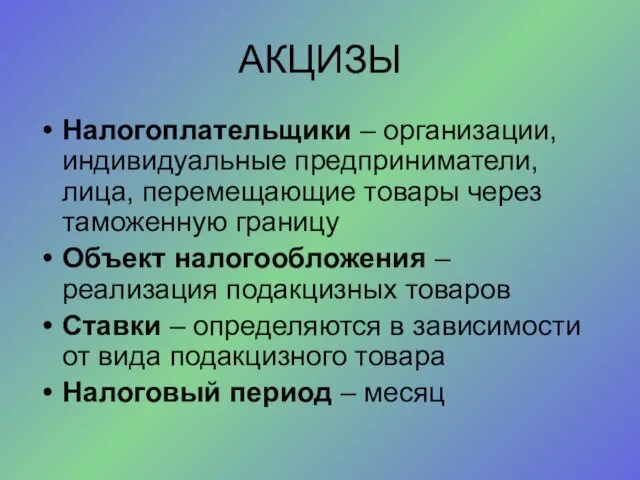

- 12. АКЦИЗЫ Налогоплательщики – организации, индивидуальные предприниматели, лица, перемещающие товары через таможенную границу Объект налогообложения – реализация

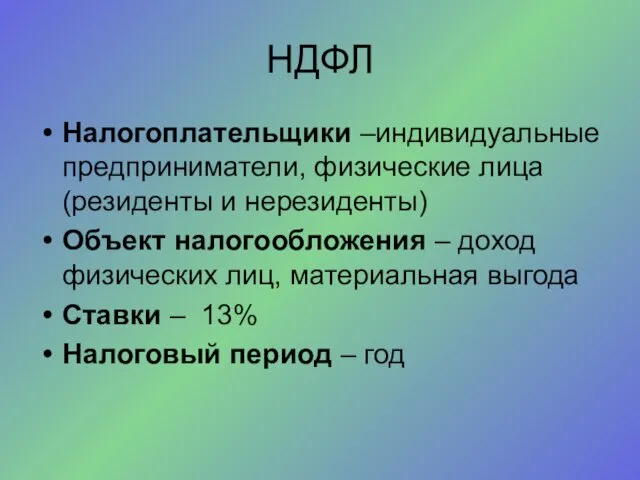

- 13. НДФЛ Налогоплательщики –индивидуальные предприниматели, физические лица (резиденты и нерезиденты) Объект налогообложения – доход физических лиц, материальная

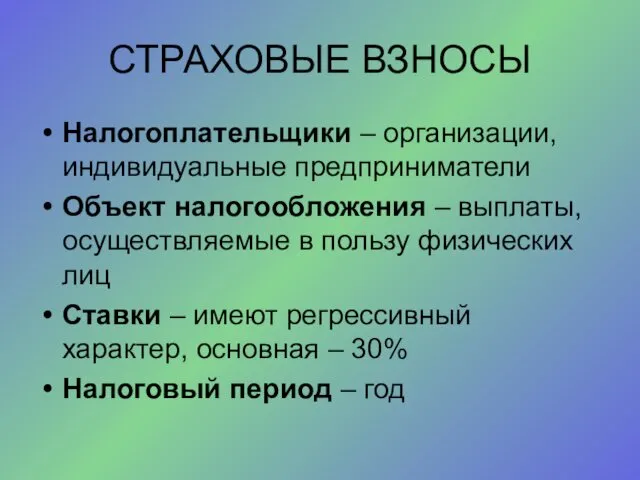

- 14. СТРАХОВЫЕ ВЗНОСЫ Налогоплательщики – организации, индивидуальные предприниматели Объект налогообложения – выплаты, осуществляемые в пользу физических лиц

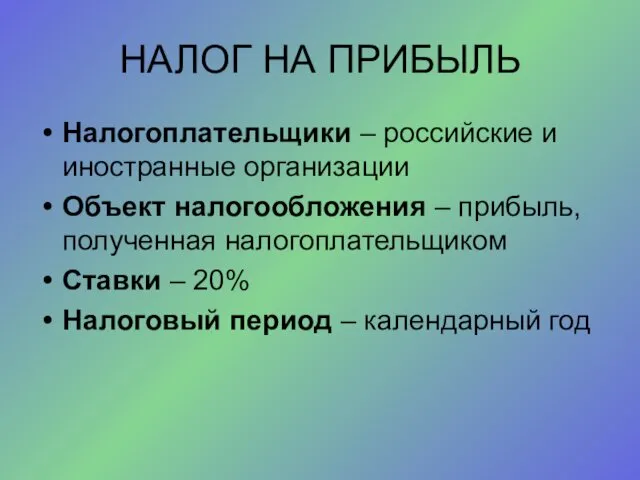

- 15. НАЛОГ НА ПРИБЫЛЬ Налогоплательщики – российские и иностранные организации Объект налогообложения – прибыль, полученная налогоплательщиком Ставки

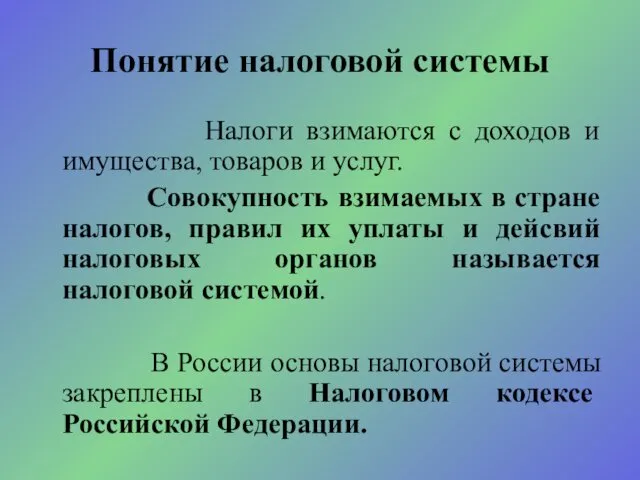

- 16. Понятие налоговой системы Налоги взимаются с доходов и имущества, товаров и услуг. Совокупность взимаемых в стране

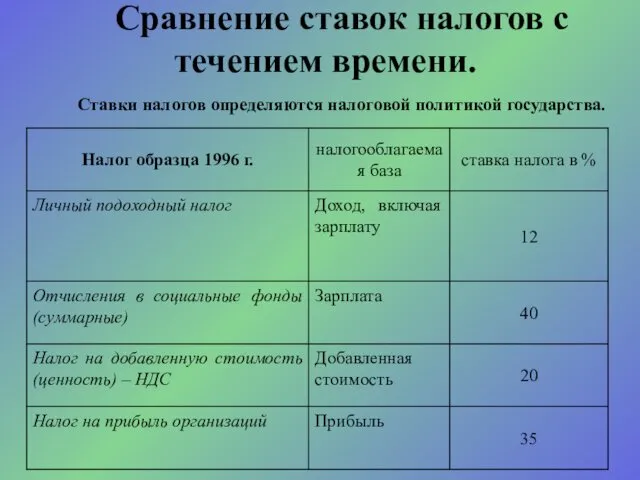

- 17. Сравнение ставок налогов с течением времени. Ставки налогов определяются налоговой политикой государства.

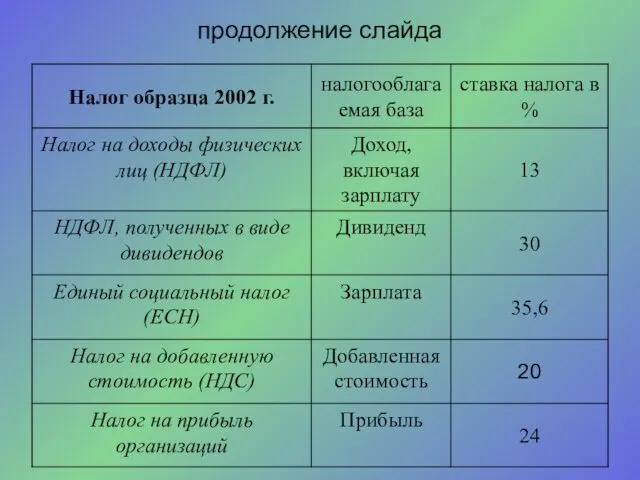

- 18. продолжение слайда

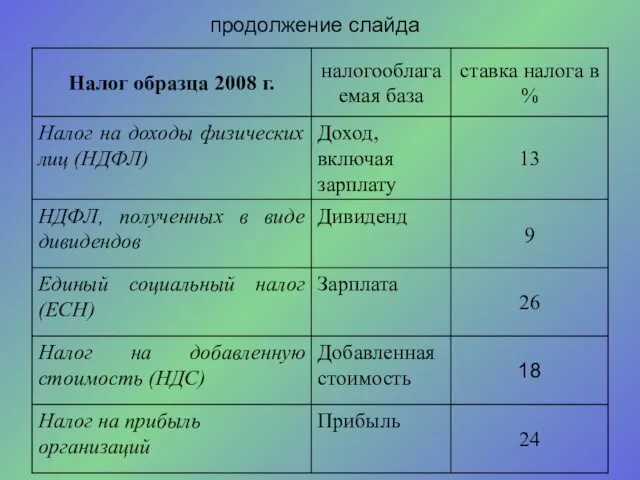

- 19. продолжение слайда

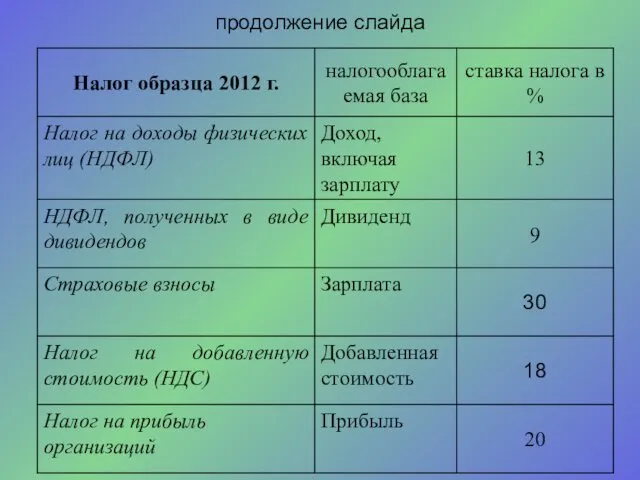

- 20. продолжение слайда

- 22. Скачать презентацию

ВОПРОСЫ

1. Понятие налогов.

2. Виды налогов.

3. Функции налогов.

4. Налоговая система и налоговая

ВОПРОСЫ

1. Понятие налогов.

2. Виды налогов.

3. Функции налогов.

4. Налоговая система и налоговая

Налоги — основная доходная часть бюджета и одновременно важный инструмент государственного

Налоги — основная доходная часть бюджета и одновременно важный инструмент государственного

Сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата

Сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата

Налоги можно классифицировать:

- по методу взимания;

- по характеру

- по методу взимания;

- по характеру

Налоги по методу взимания:

Прямые:

налоги на доходы (налог на прибыль организаций, индивидуальный

Налоги по методу взимания:

Прямые:

налоги на доходы (налог на прибыль организаций, индивидуальный

Налоги по характеру налоговых ставок:

Регрессивные:

Страховые взносы от фонда оплаты труда -

Налоги по характеру налоговых ставок:

Регрессивные:

Страховые взносы от фонда оплаты труда -

Налоги по объектам поступления:

Федеральные.

НДС, акциз, прибыль, НДФЛ, страховые взносы, прочие налоги

Налоги по объектам поступления:

Федеральные.

НДС, акциз, прибыль, НДФЛ, страховые взносы, прочие налоги

Функции налогов

Распределительная.

Регулирующая.

Фискальная.

Стимулирующая.

В соответствии со ст. 17 НК РФ налог считается установленным

Функции налогов

Распределительная.

Регулирующая.

Фискальная.

Стимулирующая.

В соответствии со ст. 17 НК РФ налог считается установленным

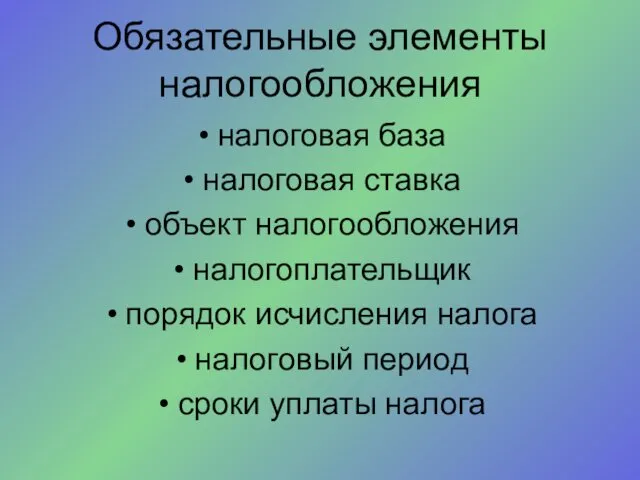

Обязательные элементы налогообложения

налоговая база

налоговая ставка

объект налогообложения

налогоплательщик

порядок исчисления налога

налоговый период

сроки

Обязательные элементы налогообложения

налоговая база

налоговая ставка

объект налогообложения

налогоплательщик

порядок исчисления налога

налоговый период

сроки

Налог на добавленную стоимость

Налогоплательщики – организации, индивидуальные предприниматели, лица, перемещающие товары

Налог на добавленную стоимость

Налогоплательщики – организации, индивидуальные предприниматели, лица, перемещающие товары

АКЦИЗЫ

Налогоплательщики – организации, индивидуальные предприниматели, лица, перемещающие товары через таможенную границу

Объект

АКЦИЗЫ

Налогоплательщики – организации, индивидуальные предприниматели, лица, перемещающие товары через таможенную границу

Объект

НДФЛ

Налогоплательщики –индивидуальные предприниматели, физические лица (резиденты и нерезиденты)

Объект налогообложения – доход

НДФЛ

Налогоплательщики –индивидуальные предприниматели, физические лица (резиденты и нерезиденты)

Объект налогообложения – доход

СТРАХОВЫЕ ВЗНОСЫ

Налогоплательщики – организации, индивидуальные предприниматели

Объект налогообложения – выплаты, осуществляемые в

СТРАХОВЫЕ ВЗНОСЫ

Налогоплательщики – организации, индивидуальные предприниматели

Объект налогообложения – выплаты, осуществляемые в

НАЛОГ НА ПРИБЫЛЬ

Налогоплательщики – российские и иностранные организации

Объект налогообложения – прибыль,

НАЛОГ НА ПРИБЫЛЬ

Налогоплательщики – российские и иностранные организации

Объект налогообложения – прибыль,

Понятие налоговой системы

Налоги взимаются с доходов и имущества, товаров и

Понятие налоговой системы

Налоги взимаются с доходов и имущества, товаров и

Сравнение ставок налогов с течением времени.

Ставки налогов определяются налоговой политикой

Сравнение ставок налогов с течением времени.

Ставки налогов определяются налоговой политикой

продолжение слайда

продолжение слайда

продолжение слайда

продолжение слайда

продолжение слайда

продолжение слайда

Презентації з української мови

Презентації з української мови СТЕПЕННАЯ ФУНКЦИЯ для 9АВ

СТЕПЕННАЯ ФУНКЦИЯ для 9АВ Проект К новой семье. Адаптация ребенка в семье

Проект К новой семье. Адаптация ребенка в семье Части графа. Операции над частями графа

Части графа. Операции над частями графа Применение солнечных электростанций в энергоэффективном (энергоактивном) архитектурном проектировании

Применение солнечных электростанций в энергоэффективном (энергоактивном) архитектурном проектировании Основы научно-технического творчества. Требования к выполнению расчетно-графической работы, докладов, конспектов

Основы научно-технического творчества. Требования к выполнению расчетно-графической работы, докладов, конспектов Особенности психологического консультирования, основанного на православном мировоззрении

Особенности психологического консультирования, основанного на православном мировоззрении Презентация Наш помощник - светофор.

Презентация Наш помощник - светофор. Музыка как вид искусства 1

Музыка как вид искусства 1 Дом будущего

Дом будущего Математическая система Mathcad. Компьютерные технологии решения математических задач

Математическая система Mathcad. Компьютерные технологии решения математических задач Исследование Есть ли интернет зависимость в нашем классе

Исследование Есть ли интернет зависимость в нашем классе Компьютерно -игровая зависимость и её профилактика.

Компьютерно -игровая зависимость и её профилактика. Диагностика угроз финансовой составляющей экономической безопасности

Диагностика угроз финансовой составляющей экономической безопасности Математическое и имитационное моделирование

Математическое и имитационное моделирование Концепция инклюзивного образования в Республике Татарстан

Концепция инклюзивного образования в Республике Татарстан ЖК Кристалл

ЖК Кристалл LW-P series IPG Fiber laser tube cutting machine. Technical solutions and quotations

LW-P series IPG Fiber laser tube cutting machine. Technical solutions and quotations Презентация Овощи и фрукты, кубанские продукты

Презентация Овощи и фрукты, кубанские продукты Музыка Нового года в разных странах

Музыка Нового года в разных странах Проект Слава Победе!

Проект Слава Победе! Створення текстового документа. Введення і редагування тексту. 9 клас

Створення текстового документа. Введення і редагування тексту. 9 клас Имя на карте Приморья. Анимированная игра Колесо фортуны

Имя на карте Приморья. Анимированная игра Колесо фортуны Кузбасс: вчера. сегодня, завтра

Кузбасс: вчера. сегодня, завтра Аппликация из опилок

Аппликация из опилок Своя игра по информатике

Своя игра по информатике Портфолио выполненных работ по окрашиванию бровей и ресниц

Портфолио выполненных работ по окрашиванию бровей и ресниц Презентация Ребусы. Имена девочек

Презентация Ребусы. Имена девочек