- T2_L9

Содержание

- 2. Вопросы для рассмотрения: Парные счета. Счета без признака счета. Порядок нумерации лицевых счетов. Понятие и содержание

- 3. Вопрос №1 Парные счета. Счета без признака счета. Порядок нумерации лицевых счетов.

- 4. Парные счета В аналитическом учёте на счетах второго порядка открываются парные лицевые счета . Парные счета

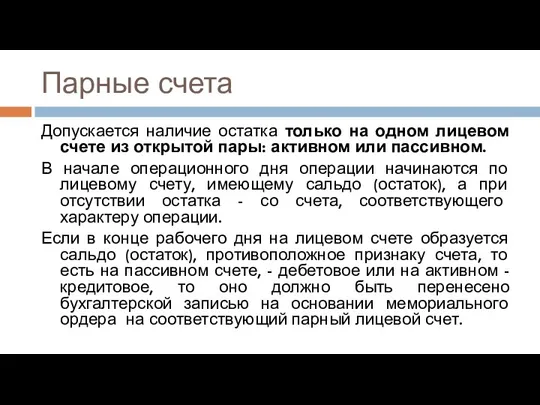

- 5. Парные счета Допускается наличие остатка только на одном лицевом счете из открытой пары: активном или пассивном.

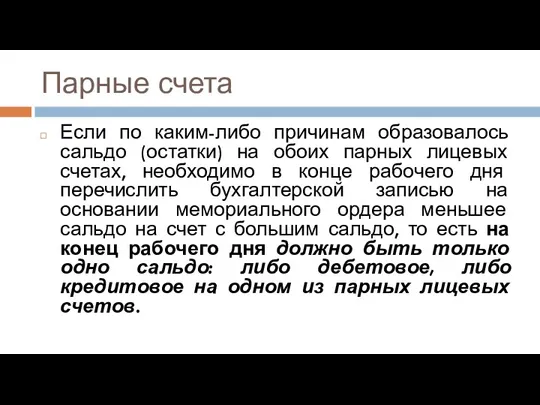

- 6. Парные счета Если по каким-либо причинам образовалось сальдо (остатки) на обоих парных лицевых счетах, необходимо в

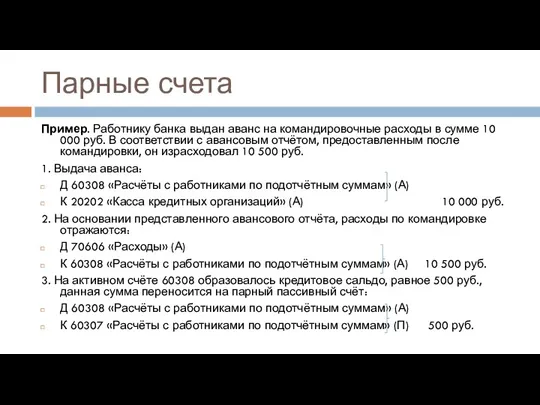

- 7. Парные счета Пример. Работнику банка выдан аванс на командировочные расходы в сумме 10 000 руб. В

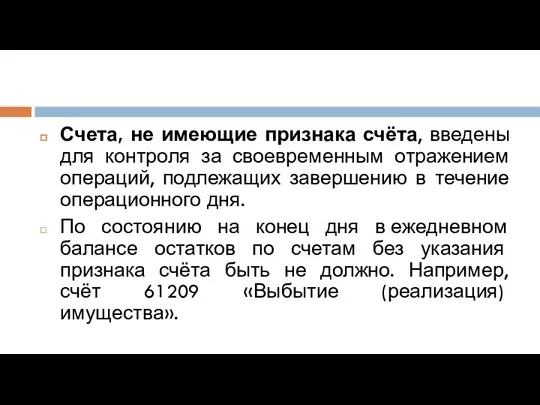

- 8. Счета, не имеющие признака счёта, введены для контроля за своевременным отражением операций, подлежащих завершению в течение

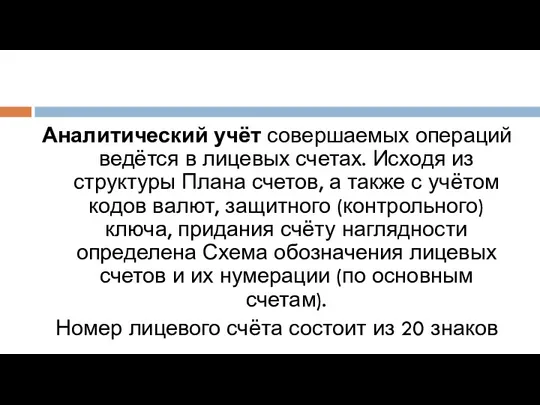

- 9. Аналитический учёт совершаемых операций ведётся в лицевых счетах. Исходя из структуры Плана счетов, а также с

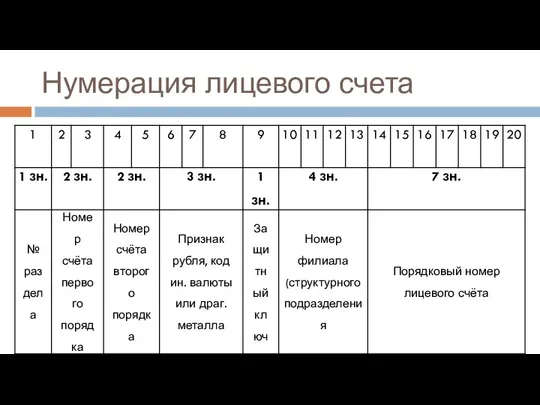

- 10. Нумерация лицевого счета

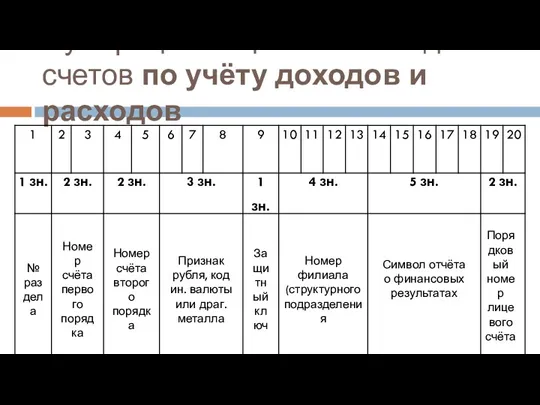

- 11. Нумерация лицевого счета для счетов по учёту доходов и расходов

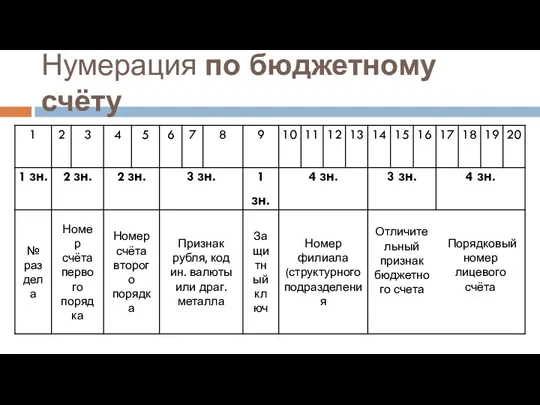

- 12. Нумерация по бюджетному счёту

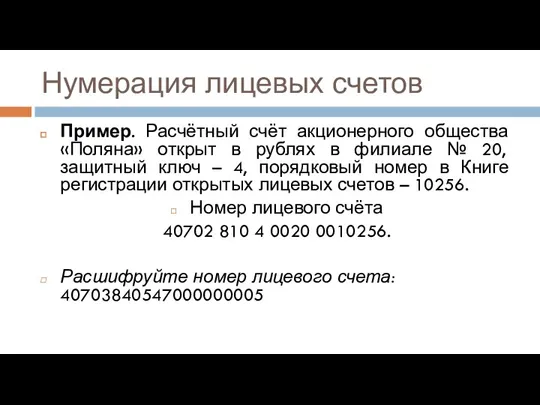

- 13. Нумерация лицевых счетов Пример. Расчётный счёт акционерного общества «Поляна» открыт в рублях в филиале № 20,

- 14. Знаки в номере лицевого счета располагаются, начиная с первого разряда, слева. Нумерация лицевого счета начинается с

- 15. Последние три знака номера корреспондентского счета, открытого в подразделении Банка России (18, 19, 20 разряды), содержат

- 16. Транзитные счета по учету валютной выручки, подлежащей обязательной продаже, средств государственных внебюджетных фондов, подлежащих перечислению в

- 17. Нумерация лицевых счетов (разрядность, реквизиты) доверительного управления, внебалансовых счетов, счетов по учету требований и обязательств по

- 18. При ведении по отдельным программам учета основных средств, запасов и других операций по учету имущества в

- 19. В номерах лицевых счетов по учету взносов акционеров, вкладов физических лиц, расчетов с работниками, ведущихся по

- 20. Вопрос №2 Понятие и содержание рабочего плана счетов.

- 21. В каждой кредитной организации разрабатывается Рабочий план счетов. Кредитная организация в учётной политике должна утвердить рабочий

- 22. Корректировка Рабочего Плана счетов бухгалтерского учета не является изменением Учетной политики. Ответственность за своевременное внесение изменений

- 23. Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета. Баланс кредитной организации печатается

- 25. Скачать презентацию

Вопросы для рассмотрения:

Парные счета. Счета без признака счета. Порядок нумерации лицевых

Вопросы для рассмотрения:

Парные счета. Счета без признака счета. Порядок нумерации лицевых

Вопрос №1

Парные счета. Счета без признака счета. Порядок нумерации лицевых счетов.

Вопрос №1

Парные счета. Счета без признака счета. Порядок нумерации лицевых счетов.

Парные счета

В аналитическом учёте на счетах второго порядка открываются парные лицевые

Парные счета

В аналитическом учёте на счетах второго порядка открываются парные лицевые

Парные счета

Допускается наличие остатка только на одном лицевом счете из открытой

Парные счета

Допускается наличие остатка только на одном лицевом счете из открытой

Парные счета

Если по каким-либо причинам образовалось сальдо (остатки) на обоих парных

Парные счета

Если по каким-либо причинам образовалось сальдо (остатки) на обоих парных

Парные счета

Пример. Работнику банка выдан аванс на командировочные расходы в сумме

Парные счета

Пример. Работнику банка выдан аванс на командировочные расходы в сумме

Счета, не имеющие признака счёта, введены для контроля за своевременным отражением

Счета, не имеющие признака счёта, введены для контроля за своевременным отражением

Аналитический учёт совершаемых операций ведётся в лицевых счетах. Исходя из структуры Плана

Аналитический учёт совершаемых операций ведётся в лицевых счетах. Исходя из структуры Плана

Нумерация лицевого счета

Нумерация лицевого счета

Нумерация лицевого счета для счетов по учёту доходов и расходов

Нумерация лицевого счета для счетов по учёту доходов и расходов

Нумерация по бюджетному счёту

Нумерация по бюджетному счёту

Нумерация лицевых счетов

Пример. Расчётный счёт акционерного общества «Поляна» открыт в рублях

Нумерация лицевых счетов

Пример. Расчётный счёт акционерного общества «Поляна» открыт в рублях

Знаки в номере лицевого счета располагаются, начиная с первого разряда, слева.

Нумерация

Знаки в номере лицевого счета располагаются, начиная с первого разряда, слева.

Нумерация

Последние три знака номера корреспондентского счета, открытого в подразделении Банка России

Последние три знака номера корреспондентского счета, открытого в подразделении Банка России

Транзитные счета по учету валютной выручки, подлежащей обязательной продаже, средств государственных

Транзитные счета по учету валютной выручки, подлежащей обязательной продаже, средств государственных

Нумерация лицевых счетов (разрядность, реквизиты) доверительного управления, внебалансовых счетов, счетов по

Нумерация лицевых счетов (разрядность, реквизиты) доверительного управления, внебалансовых счетов, счетов по

При ведении по отдельным программам учета основных средств, запасов и других

При ведении по отдельным программам учета основных средств, запасов и других

В номерах лицевых счетов по учету взносов акционеров, вкладов физических лиц,

В номерах лицевых счетов по учету взносов акционеров, вкладов физических лиц,

Вопрос №2

Понятие и содержание рабочего плана счетов.

Вопрос №2

Понятие и содержание рабочего плана счетов.

В каждой кредитной организации разрабатывается Рабочий план счетов.

Кредитная организация в учётной

В каждой кредитной организации разрабатывается Рабочий план счетов.

Кредитная организация в учётной

Корректировка Рабочего Плана счетов бухгалтерского учета не является изменением Учетной политики.

Ответственность

Корректировка Рабочего Плана счетов бухгалтерского учета не является изменением Учетной политики.

Ответственность

Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического

Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического

Показатели надежности невосстанавливаемых и восстанавливаемых объектов

Показатели надежности невосстанавливаемых и восстанавливаемых объектов Дидактические игры на уроках химии и биологии

Дидактические игры на уроках химии и биологии Микропротезирование. Вкладки, виниры. Штифтовый зуб

Микропротезирование. Вкладки, виниры. Штифтовый зуб Экологические зарисовки

Экологические зарисовки Масленица

Масленица Обобщение опыта: Развитие мелкой моторики и координации движений рук у детей младшего дошкольного возраста через игры и специальные упражнения

Обобщение опыта: Развитие мелкой моторики и координации движений рук у детей младшего дошкольного возраста через игры и специальные упражнения Анатомо-физиологические особенности дыхательной системы у детей

Анатомо-физиологические особенности дыхательной системы у детей Отравляющие вещества раздражающего действии. Клиника, диагностика, лечение

Отравляющие вещества раздражающего действии. Клиника, диагностика, лечение Металургiйний комплекс України

Металургiйний комплекс України Презентация Красная книга Саратовской области

Презентация Красная книга Саратовской области Современные гаджеты для дома

Современные гаджеты для дома Levi Strauss & Co. brand

Levi Strauss & Co. brand Обогащение бериллиевых руд. Обогащение руд и россыпей редкоземельных металлов и тория

Обогащение бериллиевых руд. Обогащение руд и россыпей редкоземельных металлов и тория Своя игра

Своя игра سياحة علاجية

سياحة علاجية Фибрилляция предсердий и её лечение

Фибрилляция предсердий и её лечение Химически опасные объекты

Химически опасные объекты преподавание регионального компонента в курсе экономической географии России

преподавание регионального компонента в курсе экономической географии России Оформление групповой комнаты

Оформление групповой комнаты Презентация к классному часу Великие женщины России

Презентация к классному часу Великие женщины России Формирование грамматически правильной речи. Дидактическая игра Чудесный мешочек

Формирование грамматически правильной речи. Дидактическая игра Чудесный мешочек Композицияның басты бөлігі

Композицияның басты бөлігі Проект Использование приёмов мультимедиа-технологий в логопедической работе. На примере занятия по развитию речи по теме: Зима

Проект Использование приёмов мультимедиа-технологий в логопедической работе. На примере занятия по развитию речи по теме: Зима Светодиоды. История создания светодиодов

Светодиоды. История создания светодиодов Windows Server 2012 R2

Windows Server 2012 R2 Основы логики

Основы логики класс Окружающий мир (1)

класс Окружающий мир (1) Сущность железобетонных конструкций

Сущность железобетонных конструкций