- Таможенная стоимость, ее определение и контроль. (Лекция 5)

Содержание

- 2. Лекция 5 Таможенная стоимость, ее определение и контроль Кириллов Ю.Г. Доцент, к.э.н.

- 3. Содержание лекции №5 Понятие и сущность таможенной стоимости Методологические, правовые и организационные основы таможенной стоимости Методы

- 4. Понятие и сущность таможенной стоимости Сопоставление цен внешнего рынка с ценами отечественных производителей осуществляется с использованием

- 5. Таможенная стоимость:

- 7. Под таможенной стоимостью понимается цена за ввезенный в страну-импортера товар на основе заключенной и оформленной контрактом

- 8. 2. Методологические, правовые и организационные основы таможенной стоимости Вопросы определения таможенной стоимости для РФ, как и

- 9. 2. Таможенная стоимость является важной составляющей налоговой базы НДС, взимаемого при ввозе товаров на таможенную территорию;

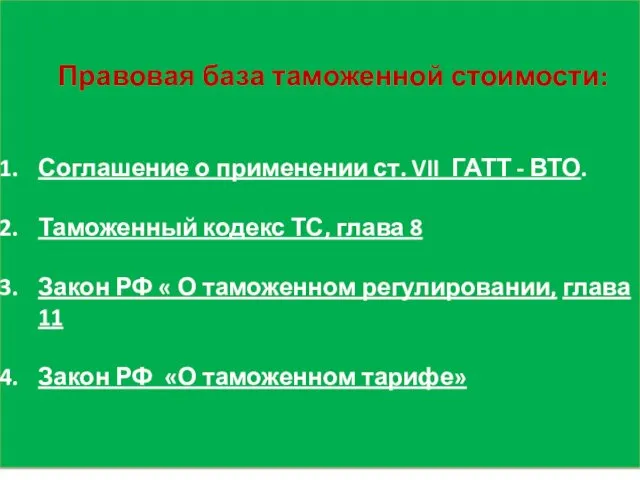

- 10. Правовая база таможенной стоимости: Соглашение о применении ст. VII ГАТТ - ВТО. Таможенный кодекс ТС, глава

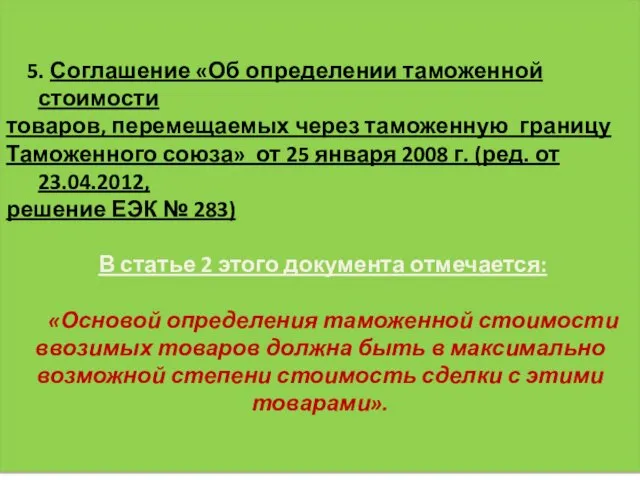

- 11. 5. Соглашение «Об определении таможенной стоимости товаров, перемещаемых через таможенную границу Таможенного союза» от 25 января

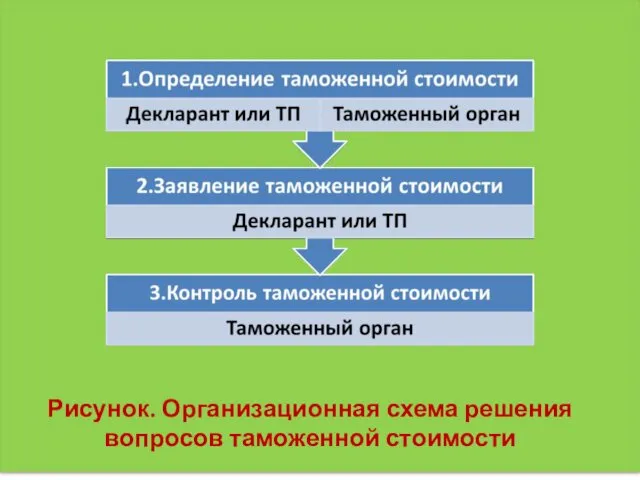

- 12. Рисунок. Организационная схема решения вопросов таможенной стоимости

- 13. 3. Методы определения таможенной стоимости товара I. Метод по стоимости сделки с ввозимыми товарами: Это основной

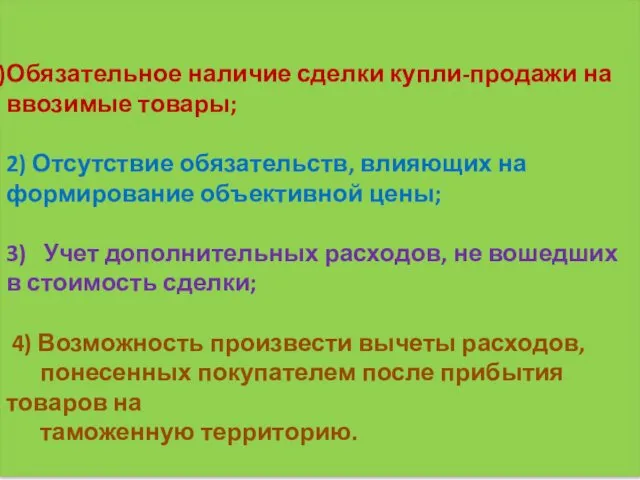

- 14. Обязательное наличие сделки купли-продажи на ввозимые товары; 2) Отсутствие обязательств, влияющих на формирование объективной цены; 3)

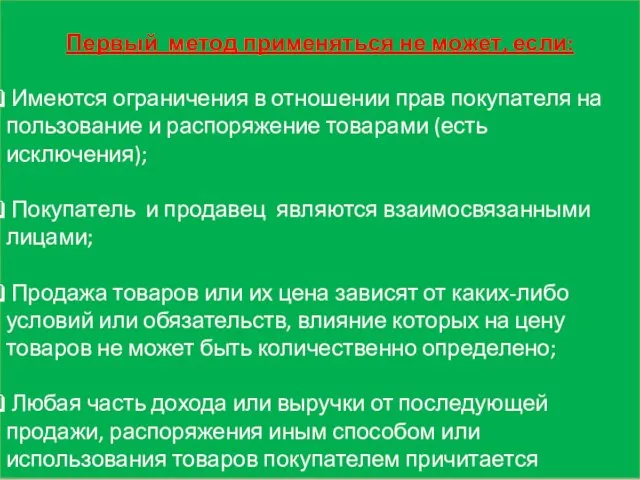

- 15. Первый метод применяться не может, если: Имеются ограничения в отношении прав покупателя на пользование и распоряжение

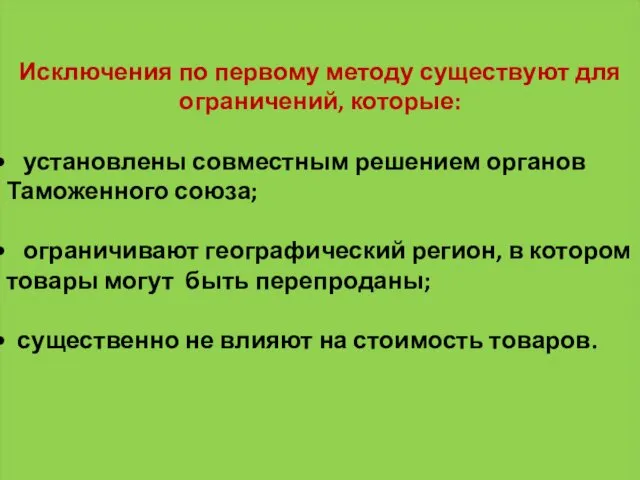

- 16. Исключения по первому методу существуют для ограничений, которые: установлены совместным решением органов Таможенного союза; ограничивают географический

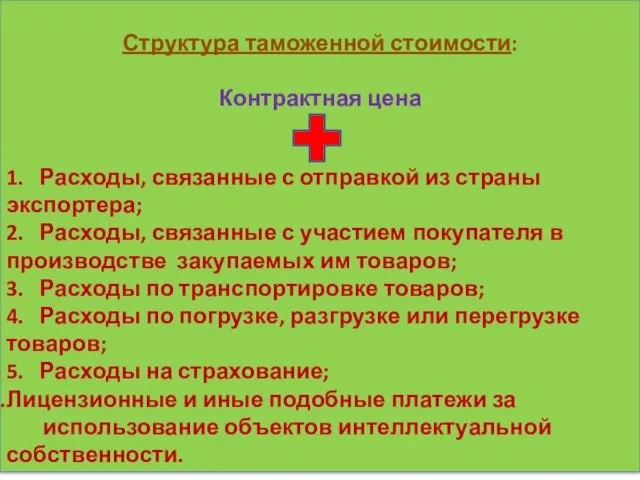

- 17. Структура таможенной стоимости: Контрактная цена 1. Расходы, связанные с отправкой из страны экспортера; 2. Расходы, связанные

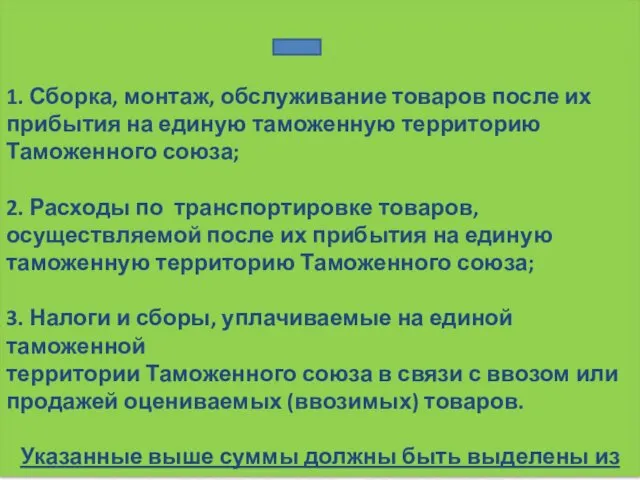

- 18. 1. Сборка, монтаж, обслуживание товаров после их прибытия на единую таможенную территорию Таможенного союза; 2. Расходы

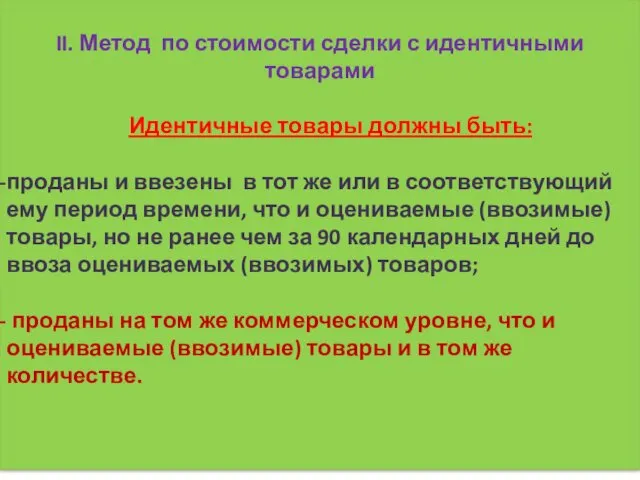

- 19. II. Метод по стоимости сделки с идентичными товарами Идентичные товары должны быть: проданы и ввезены в

- 20. III. Метод по стоимости сделки с однородными товарами Однородные товары должны быть проданными: - для вывоза

- 21. IV. Метод вычитания В качестве основы для определения таможенной стоимости товаров принимается цена единицы товара, по

- 22. Метод вычитания предполагает вычет следующих сумм: вознаграждение посреднику, обычно выплачиваемое или подлежащее выплате, либо надбавка к

- 23. 3) таможенные пошлины, налоги, сборы и применяемые в соответствии с законодательством государства соответствующей Стороны. Таким образом

- 24. V. Метод сложения Таможенная (расчетная) стоимость товаров определяется путем сложения: - расходов по изготовлению или приобретению

- 25. расходов по транспортировке товаров до места прибытия товаров на единую таможенную территорию Таможенного союза; расходов по

- 26. 6. Резервный метод При определении таможенной стоимости допускается гибкость в применении ранее приведенных методов: за основу

- 27. Определение таможенной стоимости товаров, вывозимых с территории Российской Федерации: ПРАВИЛА ОПРЕДЕЛЕНИЯ ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРОВ, ВЫВОЗИМЫХ ИЗ

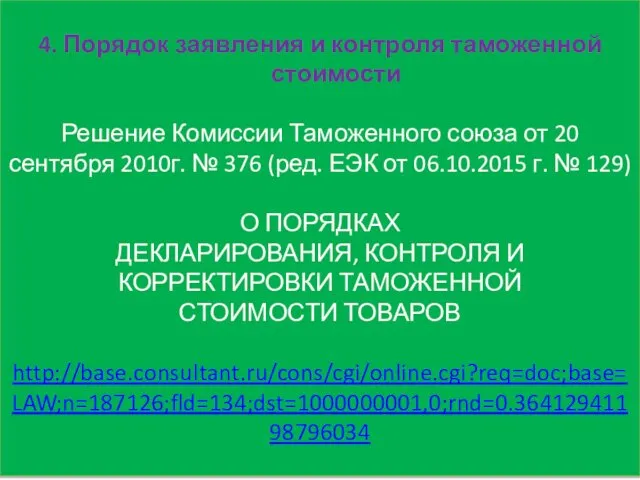

- 28. 4. Порядок заявления и контроля таможенной стоимости Решение Комиссии Таможенного союза от 20 сентября 2010г. №

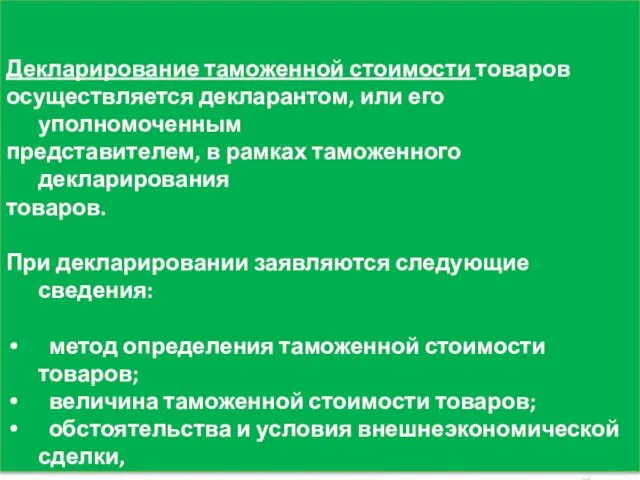

- 29. Декларирование таможенной стоимости товаров осуществляется декларантом, или его уполномоченным представителем, в рамках таможенного декларирования товаров. При

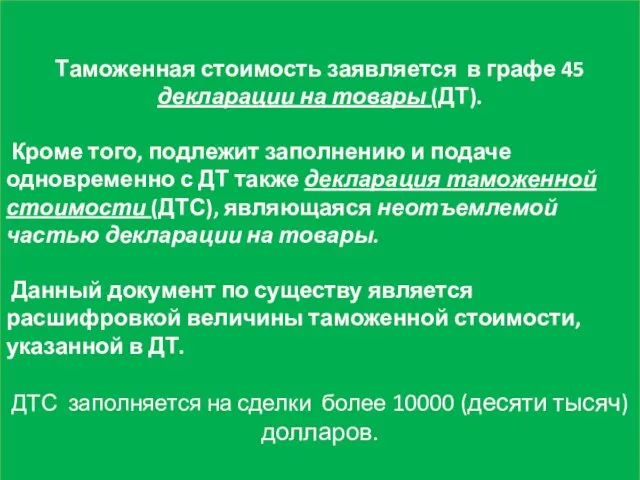

- 30. Таможенная стоимость заявляется в графе 45 декларации на товары (ДТ). Кроме того, подлежит заполнению и подаче

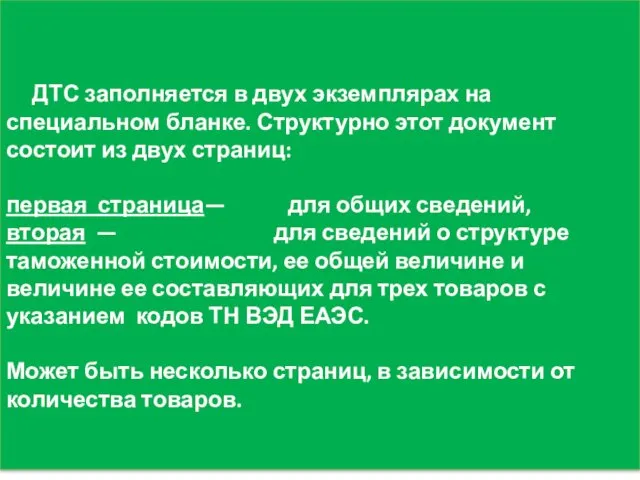

- 31. ДТС заполняется в двух экземплярах на специальном бланке. Структурно этот документ состоит из двух страниц: первая

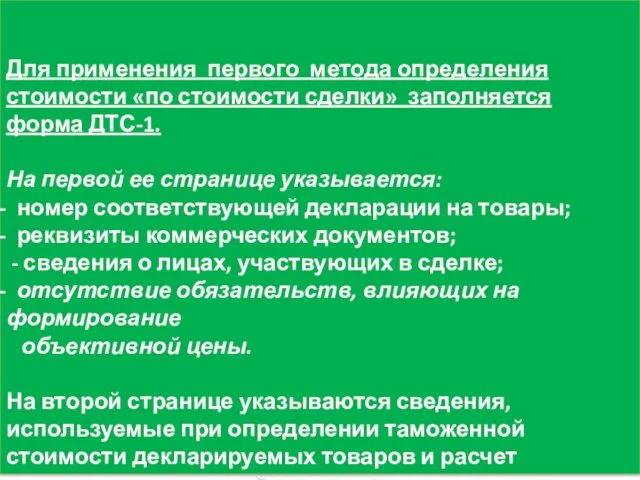

- 32. Для применения первого метода определения стоимости «по стоимости сделки» заполняется форма ДТС-1. На первой ее странице

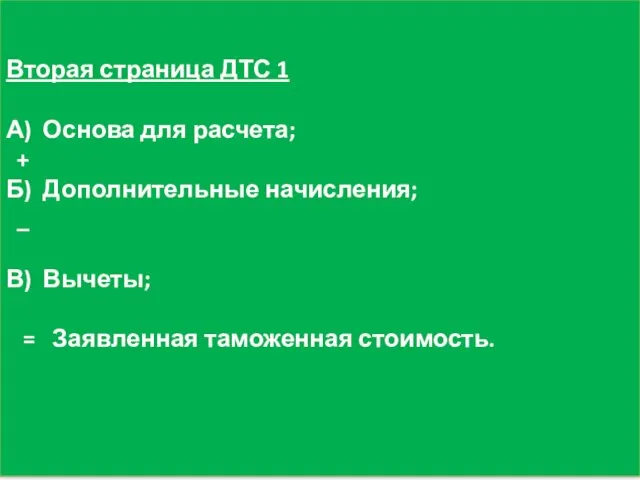

- 33. Вторая страница ДТС 1 А) Основа для расчета; + Б) Дополнительные начисления; _ В) Вычеты; =

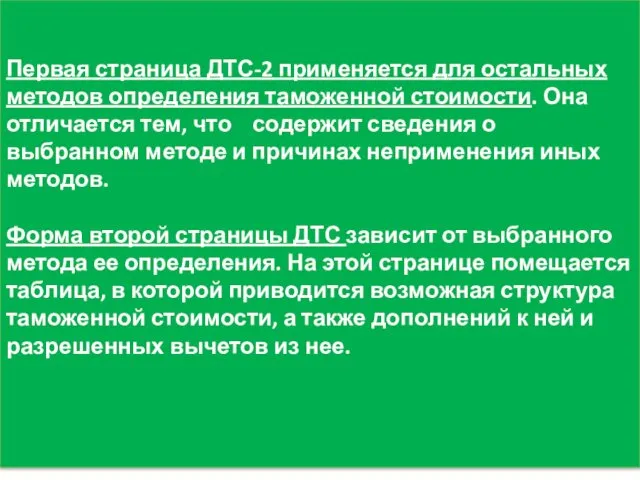

- 34. Первая страница ДТС-2 применяется для остальных методов определения таможенной стоимости. Она отличается тем, что содержит сведения

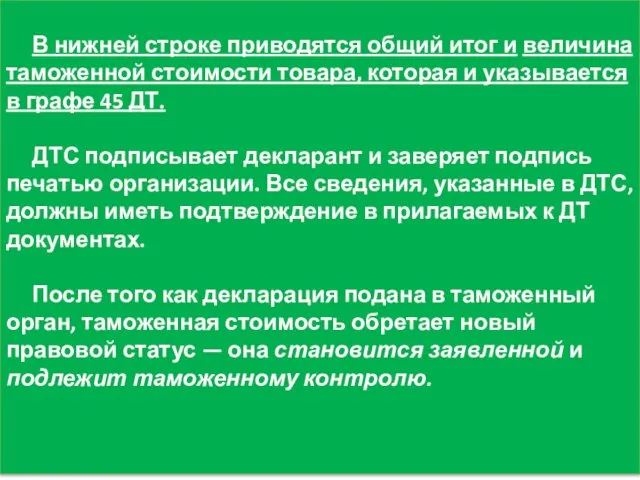

- 35. В нижней строке приводятся общий итог и величина таможенной стоимости товара, которая и указывается в графе

- 36. Контроль таможенной стоимости товаров осуществляется таможенным органом как до, так и после выпуска товаров. Порядок его

- 37. В ходе таможенного контроля используется ценовая информация из различных источников — биржевые котировки, товарные каталоги, справочники

- 38. Решение таможенного органа о дополнительной проверке должно быть обоснованным и содержать перечень конкретных признаков, указывающих на

- 39. Декларант в свою очередь обязан предоставить дополнительные документы и сведения либо письменное объяснение причин невозможности их

- 40. Не позднее чем через 30 (тридцать) календарных дней со дня, следующего за днем представления декларантом (таможенным

- 41. Если дополнительная проверка не может быть проведена в сроки, установленные ТК ТС для выпуска товаров, то

- 42. По результатам контроля таможенный орган принимает следующие решения: о принятии заявленной таможенной стоимости товаров; * о

- 43. Корректировка таможенной стоимости товаров осуществляется в соответствии с принятым таможенным органом решением о корректировке таможенной стоимости

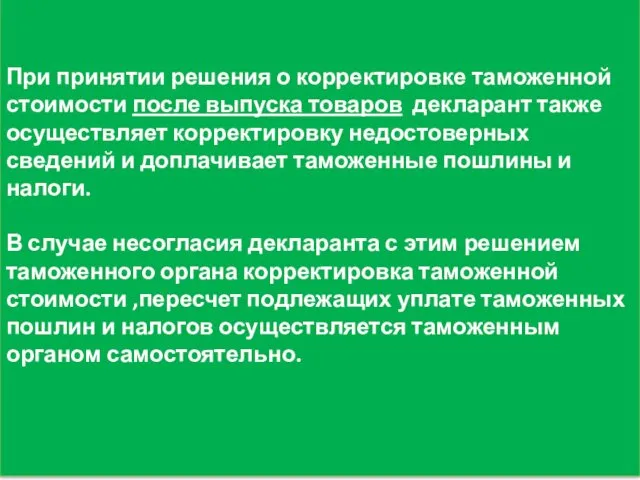

- 44. При принятии решения о корректировке таможенной стоимости после выпуска товаров декларант также осуществляет корректировку недостоверных сведений

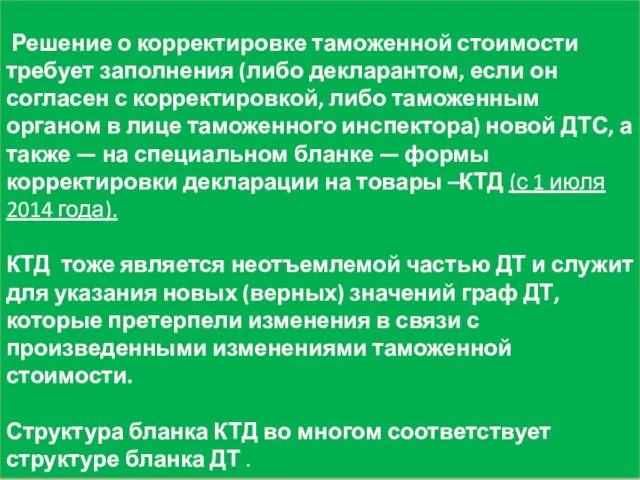

- 45. Решение о корректировке таможенной стоимости требует заполнения (либо декларантом, если он согласен с корректировкой, либо таможенным

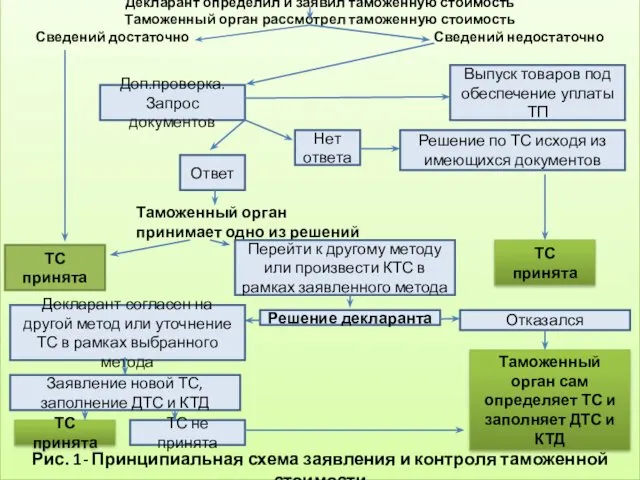

- 46. Декларант определил и заявил таможенную стоимость Таможенный орган рассмотрел таможенную стоимость Сведений достаточно Сведений недостаточно ТС

- 48. Скачать презентацию

Лекция 5

Таможенная стоимость, ее определение и контроль

Кириллов Ю.Г.

Доцент, к.э.н.

Лекция 5

Таможенная стоимость, ее определение и контроль

Кириллов Ю.Г.

Доцент, к.э.н.

Содержание лекции №5

Понятие и сущность таможенной стоимости

Методологические, правовые и организационные

Понятие и сущность таможенной стоимости

Методологические, правовые и организационные

Понятие и сущность таможенной стоимости

Сопоставление цен внешнего рынка с ценами

Сопоставление цен внешнего рынка с ценами

Таможенная стоимость:

Таможенная стоимость:

Под таможенной

стоимостью понимается

цена за ввезенный

в страну-импортера товар

Под таможенной

стоимостью понимается

цена за ввезенный

в страну-импортера товар

2. Методологические, правовые и организационные основы таможенной стоимости

Вопросы определения

Вопросы определения

2. Таможенная стоимость является важной составляющей налоговой базы НДС, взимаемого при

2. Таможенная стоимость является важной составляющей налоговой базы НДС, взимаемого при

Правовая база таможенной стоимости:

Соглашение о применении ст. VII

Правовая база таможенной стоимости:

Соглашение о применении ст. VII

5. Соглашение «Об определении таможенной стоимости

товаров, перемещаемых через таможенную границу

товаров, перемещаемых через таможенную границу

Рисунок. Организационная схема решения вопросов таможенной стоимости

Рисунок. Организационная схема решения вопросов таможенной стоимости

3. Методы определения таможенной стоимости товара

I. Метод по стоимости сделки с

I. Метод по стоимости сделки с

Обязательное наличие сделки купли-продажи на ввозимые товары;

2) Отсутствие обязательств, влияющих на

2) Отсутствие обязательств, влияющих на

Первый метод применяться не может, если:

Имеются ограничения в отношении прав

Имеются ограничения в отношении прав

Исключения по первому методу существуют для ограничений, которые:

установлены совместным решением

Исключения по первому методу существуют для ограничений, которые:

установлены совместным решением

Структура таможенной стоимости:

Контрактная цена

1. Расходы, связанные с отправкой из страны экспортера;

2.

Контрактная цена

1. Расходы, связанные с отправкой из страны экспортера;

2.

1. Сборка, монтаж, обслуживание товаров после их прибытия на единую таможенную

1. Сборка, монтаж, обслуживание товаров после их прибытия на единую таможенную

II. Метод по стоимости сделки с идентичными товарами

Идентичные товары

II. Метод по стоимости сделки с идентичными товарами

Идентичные товары

III. Метод по стоимости сделки с однородными товарами

Однородные товары должны быть

Однородные товары должны быть

IV. Метод вычитания

В качестве основы для определения таможенной

IV. Метод вычитания

В качестве основы для определения таможенной

Метод вычитания предполагает вычет следующих сумм:

вознаграждение посреднику, обычно выплачиваемое или подлежащее

вознаграждение посреднику, обычно выплачиваемое или подлежащее

3) таможенные пошлины, налоги, сборы и применяемые в соответствии с законодательством

V. Метод сложения

Таможенная (расчетная) стоимость товаров

определяется путем сложения:

-

V. Метод сложения

Таможенная (расчетная) стоимость товаров

определяется путем сложения:

-

расходов по транспортировке товаров до места прибытия товаров на единую таможенную

расходов по транспортировке товаров до места прибытия товаров на единую таможенную

6. Резервный метод

При определении таможенной стоимости допускается гибкость в применении ранее

При определении таможенной стоимости допускается гибкость в применении ранее

Определение таможенной стоимости товаров,

вывозимых с территории Российской Федерации:

ПРАВИЛА ОПРЕДЕЛЕНИЯ ТАМОЖЕННОЙ

вывозимых с территории Российской Федерации:

ПРАВИЛА ОПРЕДЕЛЕНИЯ ТАМОЖЕННОЙ

4. Порядок заявления и контроля таможенной стоимости

Решение Комиссии Таможенного союза от

Решение Комиссии Таможенного союза от

Декларирование таможенной стоимости товаров

осуществляется декларантом, или его уполномоченным

представителем, в

осуществляется декларантом, или его уполномоченным

представителем, в

Таможенная стоимость заявляется в графе 45 декларации на товары (ДТ).

Таможенная стоимость заявляется в графе 45 декларации на товары (ДТ).

ДТС заполняется в двух экземплярах на специальном бланке. Структурно этот

ДТС заполняется в двух экземплярах на специальном бланке. Структурно этот

Для применения первого метода определения стоимости «по стоимости сделки» заполняется форма

Вторая страница ДТС 1

А) Основа для расчета;

+

Б) Дополнительные

А) Основа для расчета;

+

Б) Дополнительные

Первая страница ДТС-2 применяется для остальных методов определения таможенной стоимости. Она

В нижней строке приводятся общий итог и величина таможенной стоимости товара,

Контроль таможенной стоимости товаров осуществляется таможенным органом как до, так и

Контроль таможенной стоимости товаров осуществляется таможенным органом как до, так и

В ходе таможенного контроля используется ценовая информация из различных источников —

Решение таможенного органа о дополнительной проверке должно быть обоснованным и содержать

Декларант в свою очередь обязан предоставить дополнительные документы и сведения либо

Не позднее чем через 30 (тридцать) календарных дней со дня, следующего

Не позднее чем через 30 (тридцать) календарных дней со дня, следующего

Если дополнительная проверка не может быть проведена в сроки, установленные ТК

По результатам контроля таможенный орган принимает следующие решения:

о принятии заявленной

о принятии заявленной

Корректировка таможенной стоимости товаров осуществляется в соответствии с принятым таможенным

Корректировка таможенной стоимости товаров осуществляется в соответствии с принятым таможенным

При принятии решения о корректировке таможенной стоимости после выпуска товаров

При принятии решения о корректировке таможенной стоимости после выпуска товаров

Решение о корректировке таможенной стоимости требует заполнения (либо декларантом,

Решение о корректировке таможенной стоимости требует заполнения (либо декларантом,

Декларант определил и заявил таможенную стоимость

Таможенный орган рассмотрел таможенную стоимость

Сведений достаточно

Декларант определил и заявил таможенную стоимость

Таможенный орган рассмотрел таможенную стоимость

Сведений достаточно

Многообразие живого мира. Уровни организации живой материи

Многообразие живого мира. Уровни организации живой материи Какую роль играет религия в жизни современного российского общества

Какую роль играет религия в жизни современного российского общества Презентация о школе

Презентация о школе Практическая работа Получение уксусной кислоты и опыты с ней

Практическая работа Получение уксусной кислоты и опыты с ней Изображение рельефа на плане местности

Изображение рельефа на плане местности Мировая религия пастафарианство

Мировая религия пастафарианство Презентация по бисероплетению

Презентация по бисероплетению как подготовить и провести интегрированный урок

как подготовить и провести интегрированный урок Презентация Згоднев

Презентация Згоднев Базовые понятия реляционных баз данных. Лекция 6

Базовые понятия реляционных баз данных. Лекция 6 Олимпийские игры От древности до современности

Олимпийские игры От древности до современности Понятие, функции, виды религии

Понятие, функции, виды религии Презентация по методической теме: Балаларда туган җиребезгә мәхәббәт, аның табигатенә карата сакчыл караш тәрбияләү һәм экологик тәрбия бирү 2011-2015 год

Презентация по методической теме: Балаларда туган җиребезгә мәхәббәт, аның табигатенә карата сакчыл караш тәрбияләү һәм экологик тәрбия бирү 2011-2015 год : Вежливость.

: Вежливость. Портфолио модели и фотографа

Портфолио модели и фотографа Прекрасные дамы Елизаветинского времени. Елизавета I и другие

Прекрасные дамы Елизаветинского времени. Елизавета I и другие Основы исторического знания

Основы исторического знания Театральные профессии

Театральные профессии Переодические и непериодические бесконечные десятичные дроби

Переодические и непериодические бесконечные десятичные дроби История метода проектов в педагогике

История метода проектов в педагогике Трансплантология - создаем нового человека

Трансплантология - создаем нового человека Тайна бумажного листа

Тайна бумажного листа Палеография эпохи феодализма

Палеография эпохи феодализма План выполнения Ремонтной программы ООО Газпром теплоэнерго наименование ДО на 2021 год

План выполнения Ремонтной программы ООО Газпром теплоэнерго наименование ДО на 2021 год Основы религиозных культур и светской этики. Родительское собрание

Основы религиозных культур и светской этики. Родительское собрание Веселый мир Оригами - презентация

Веселый мир Оригами - презентация Терехин. Герой без Золотой звезды!

Терехин. Герой без Золотой звезды! Разложение по переменным. ДМ 2. ДНФ и КНФ

Разложение по переменным. ДМ 2. ДНФ и КНФ