- Таможенный контроль товаров и транспортных средств

Содержание

- 2. В соответствии с Федеральным законом от 27.11.2010 № 311-ФЗ «О таможенном регулировании в Российской Федерации» одной

- 4. Данный принцип является общепринятым в международной практике. Так, правило 6.1 Генерального приложения к Международной конвенции по

- 6. Статьей 4 Таможенного кодекса Таможенного Союза. определено, что таможенный контроль – это совокупность мер, осуществляемых таможенными

- 8. Таможенный контроль проводится таможенными органами в соответствии с таможенным законодательством ТС и законодательством Российской Федерации о

- 10. Таможенный кодекс Таможенного Союза однозначно определяет, что таможенный контроль проводится таможенными органами в соответствии с таможенным

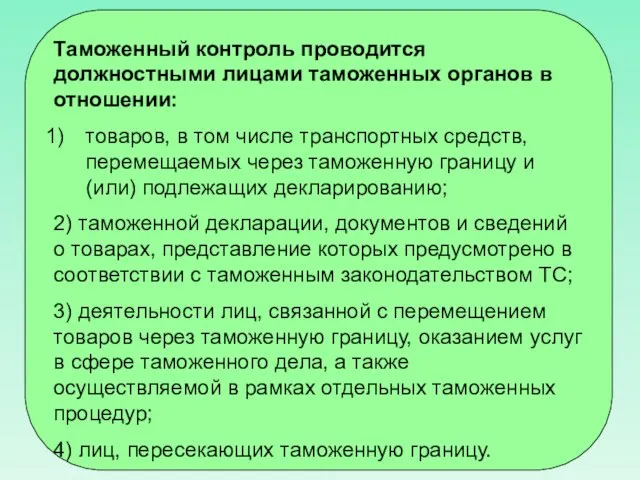

- 12. Таможенный контроль проводится должностными лицами таможенных органов в отношении: товаров, в том числе транспортных средств, перемещаемых

- 14. При проведении ТК таможенные органы исходят из принципа выборочности и ограничиваются только теми его формами, которые

- 16. При выборе форм и методов проведения ТК таможенные органы обязаны использовать технические средства таможенного контроля (ТСТК)

- 18. В ТКТС также определен еще ряд принципов проведения таможенного контроля, среди которых: * в целях совершенствования

- 20. * таможенные органы в пределах своей компетенции осуществляют иные виды контроля, в том числе экспортный, валютный

- 22. Таможенным законодательством определено, что таможенный контроль проводится в зоне таможенного контроля (ЗТК), а также в других

- 24. Места, являющиеся ЗТК, определяются в соответствии с ТКТС (ст. 97) и Федеральным законом от 27.11.2010 №

- 26. ЗТК могут быть созданы вдоль Государственной границы Российской Федерации, в пунктах пропуска через Государственную границу Российской

- 28. Данные ЗТК могут быть постоянными в случае регулярного нахождения в них товаров, подлежащих таможенному контролю, или

- 29. ЗТК могут быть постоянными в случаях: 1) если владелец земельного участка, помещения предполагает использовать указанные территории

- 30. 2) если на отдельных участках территории преимущественно перевозятся или хранятся товары, находящиеся под ТК, а также,

- 32. Перемещение товаров, транспортных средств, лиц, включая должностных лиц иных государственных органов, через границы ЗТК и в

- 34. Федеральной таможенной службой (ФТС) России, на основании представления таможенного органа, в регион деятельности которого входит соответствующий

- 36. На сухопутном участке территории Российской Федерации ЗТК вдоль Государственной границы Российской Федерации может создаваться в пределах

- 38. На морских, речных и озерных участках территории Российской Федерации ЗТК вдоль Государственной границы Российской Федерации может

- 40. ЗТК вдоль Государственной границы Российской Федерации обозначаются по ее пределам в местах пересечения с транспортными путями,

- 42. Решение о создании ЗТК в пунктах пропуска через Государственную границу Российской Федерации, установленных и открытых в

- 43. В ЗТК, создаваемую в пункте пропуска через Государственную границу Российской Федерации, включаются участки территории (акватории), здания,

- 44. При определении границы ЗТК должно учитываться мнение администрации объекта транспортной инфраструктуры, в пределах которого установлен пункт

- 45. В приказе начальника таможни о создании ЗТК в пункте пропуска должны быть указаны: место нахождения пункта

- 46. Решения о создании ЗТК в иных местах принимает начальник таможни, в регионе деятельности которой расположены места

- 47. Временная ЗТК может создаваться по решению начальника таможенного поста. Указанное решение оформляется распоряжением начальника таможенного поста

- 48. Граница временной ЗТК обозначается аналогично знаками прямоугольной формы, на зеленом фоне которых белым цветом выполнена надпись

- 49. Обозначение временной ЗТК производится по ее границе в местах ее пересечения с транспортными путями, а также

- 50. Граница временной ЗТК может обозначаться оградительной лентой, а также временно устанавливаемыми знаками. При этом допускается применение

- 51. Зоны таможенного контроля ликвидируются в случаях изменения места нахождения таможенного органа, закрытия пункта пропуска через Государственную

- 52. Таможенный орган после ликвидации ЗТК, находившейся в регионе его деятельности, принимает меры по снятию средств ее

- 53. Производственная и иная хозяйственная деятельность, связанная с перевозкой, разгрузкой и перегрузкой (перевалкой), хранением товаров, находящихся под

- 54. строительством и реконструкцией дорог и подъездных путей к пунктам пропуска, транспортно-инженерных сооружений, используемых для перемещения товаров

- 55. Данная деятельность, осуществляемая в пределах ЗТК, не должна создавать помехи беспрепятственной работе должностных лиц таможенных органов.

- 56. Заявление на разрешение производственной и иной хозяйственной деятельности в ЗТК должно содержать сведения о виде и

- 57. Начальник таможенного органа рассматривает заявление и при соответствии предполагаемой деятельности установленным условиям наносит на заявлении резолюцию

- 58. Статус товаров и транспортных средств, перемещаемых через таможенную границу ТС Товары Таможенного Союза Иностранные товары Условно

- 59. Вопросы определения статуса товаров и транспортных средств, перемещаемых через таможенную границу ТС, означающего ограничения на пользование

- 60. С точки зрения установления момента начала и момента завершения нахождения товаров под таможенным контролем ст. 96

- 61. Этот статус сохраняется при ввозе, в зависимости от особенностей перемещения товаров, до: – помещения под таможенные

- 62. После прекращения обязанности по уплате причитающихся сумм таможенных пошлин, налогов либо наступления иных обстоятельств, предусмотренных международными

- 63. – обращения в собственность государства-члена ТС в соответствии с законодательством этого государства; – фактического вывоза с

- 64. Вместе с тем, законодательством определено, что вышеуказанные товары не считаются находящимися под таможенным контролем после признания

- 65. Товары, образовавшиеся и находящиеся на таможенной территории ТС, которые приобрели статус иностранных товаров в соответствии с

- 66. В первом случае статус находящихся под таможенным контролем в отношении вывозимых товаров приобретается с момента регистрации

- 67. По письменному обращению декларанта таможенная декларация на товары ТС может быть отозвана до фактического убытия товаров

- 68. Таможенные органы осуществляют контроль за исполнением лицами обязательств об обратном ввозе или вывозе товаров, в том

- 69. При нахождении товаров под таможенным контролем важным является соблюдение условий и сроков осуществления таможенного контроля. Таможенные

- 70. В случае остановки автомобильных транспортных средств вне ЗТК в целях осуществления таможенного контроля товаров и документов

- 71. Проверка соблюдения положений таможенного законодательства ТС и законодательства Российской Федерации о таможенном деле в отношении условно

- 72. Таможенные органы проводят ТК после выпуска товаров в течение трех лет с момента окончания нахождения товаров

- 73. В соответствии с положениями ТКТС и Федерального закона от 27.11.2010 № 311-ФЗ «О таможенном регулировании в

- 74. Привлечение данных должностных лиц для участия в таможенном контроле осуществляется в порядке, определяемом соответствующими Федеральными законами

- 75. При проведении таможенного контроля декларант, лица, осуществляющие деятельность в сфере таможенного дела, и иные заинтересованные лица

- 76. При этом, таможенные органы вправе получать от органов, осуществляющих государственную регистрацию юридических лиц, и иных государственных

- 77. Документы, необходимые для проведения таможенного контроля, должны храниться декларантами и иными заинтересованными лицами, а также таможенными

- 78. Таможенные органы, проводящие таможенную проверку, вправе запрашивать у банков, располагающих документами и сведениями, касающимися деятельности проверяемых

- 79. Банк, получивший мотивированный запрос о представлении документов и сведений, исполняет его в течение пяти дней со

- 80. Единственным ограничением в представлении документов банками является не допустимость требования нотариального удостоверения копий документов, представляемых в

- 81. Форма и порядок направления таможенным органом запроса в банк, а также форма и порядок представления банками

- 82. Таможенные органы наделены дополнительными полномочиями в случае обнаружения товаров, незаконно ввезенными в Российскую Федерацию, а также

- 83. Так, в случае обнаружения таможенными органами товаров, незаконно ввезенных в Российскую Федерацию, либо товаров, в отношении

- 84. Изъятие товаров производится на основании мотивированного постановления начальника таможенного органа либо уполномоченного им должностного лица в

- 85. Изъятые товары размещаются на СВХ или в других местах. Срок хранения изъятых товаров составляет один месяц.

- 86. Изъятые в ходе осуществления таможенного контроля товары возвращаются лицу, выполнившему требования, до истечения срока хранения изъятых

- 87. Первый экземпляр остается в делах таможенного органа. Второй экземпляр указанного акта вручается лицу, которому возвращены изъятые

- 88. В случае отказа лиц, приобретших товары, от выполнения установленных законодательством требований, по истечении срока хранения, распоряжение

- 89. При осуществлении ТК таможенными органами могут использоваться водные и воздушные суда таможенных органов для целей таможенного

- 90. Одним из важнейших инструментов таможенного контроля, призванных обеспечить надлежащее соблюдения перемещения товаров и транспортных средств на

- 91. Перечень способов идентификации приведен в п. 1 ст. 109 ТКТС, которым предполагается, что идентификация производится путем

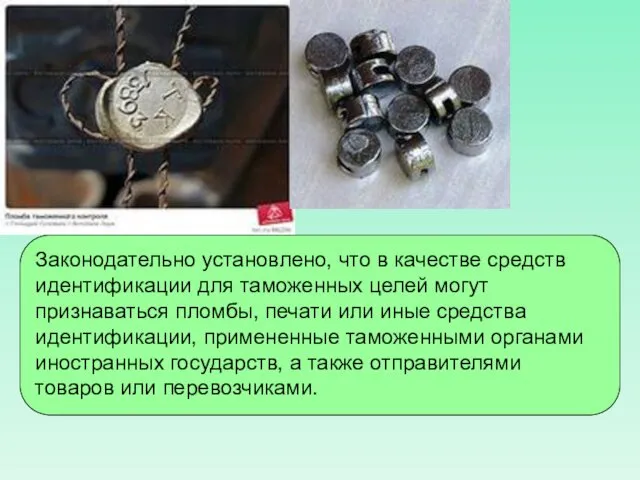

- 92. Законодательно установлено, что в качестве средств идентификации для таможенных целей могут признаваться пломбы, печати или иные

- 93. Средства идентификации могут изменяться, удаляться или уничтожаться только таможенными органами или с их разрешения, за исключением

- 94. Кроме того, при осуществлении таможенного контроля законодатель установил возможность проведения таможенной экспертизы и участие в ней

- 95. Результаты проведения ТК, оформленные в порядке, установленном таможенным законодательством, могут быть допущены в качестве доказательств по

- 96. Применение системы управления рисками при организации и проведении таможенного контроля товаров и транспортных средств

- 97. Эффективным механизмом, обеспечивающим удовлетворение интересов государства и участников внешней торговли при проведении таможенного контроля, выступает распространенная

- 98. На основании полученных результатов практики применения СУР, для ее дальнейшего эффективного внедрения, сегодня необходимо сконцентрировать имеющиеся

- 99. Поэтому можно сказать – СУР одна из основных составляющих в работе по приведению процедур таможенного контроля

- 100. Необходимо отметить, что уже имеется проект нового Таможенного кодекса Евразийского экономического союза. При подготовке кодекса экспертами

- 101. Базовым принципом при выборе форм таможенного контроля является система управления рисками (СУР). Задача СУР, на которой

- 102. В соответствии со стандартами Киотской конвенции, управление рисками в таможенной службе – это базисный принцип современных

- 103. Статья 127 ТКТС определяет основные термины, относящиеся к СУР: Анализ риска – систематическое использование имеющейся у

- 104. Риски разделяются на два типа: выявленный и потенциальный выявленный риск – факт, свидетельствующий о том, что

- 105. индикаторы риска – определенные критерии с заранее заданными параметрами, отклонение от которых или соответствие которым позволяет

- 106. область риска – отдельные сгруппированные объекты анализа риска, в отношении которых требуется применение отдельных форм ТК

- 107. товары прикрытия – товары, которые с достаточной степенью вероятности могут декларироваться вместо товаров риска товары риска

- 108. управление риском – это систематическая работа по разработке и практической реализации мер по предотвращению и минимизации

- 109. Система управления рисками основывается на эффективном использовании ресурсов таможенных органов для предотвращения нарушений таможенного законодательства ТС

- 110. Стратегию и тактику применения СУР, порядок сбора и обработки информации, проведения анализа и оценки рисков, разработки

- 111. В стратегическом плане СУР является одной из основных составляющих в работе по приведению процедур таможенного контроля

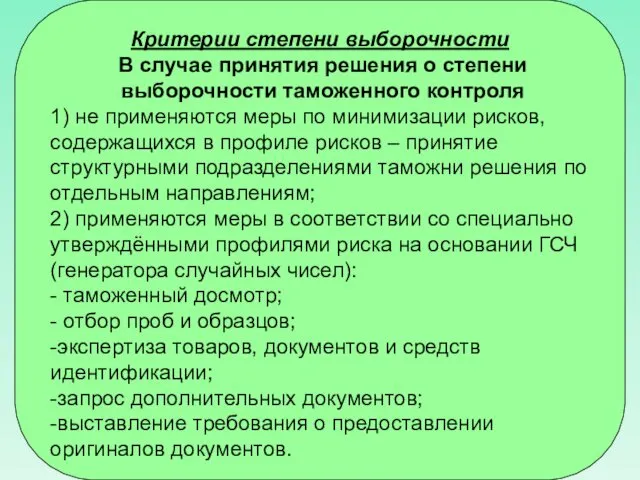

- 112. Критерии степени выборочности В случае принятия решения о степени выборочности таможенного контроля 1) не применяются меры

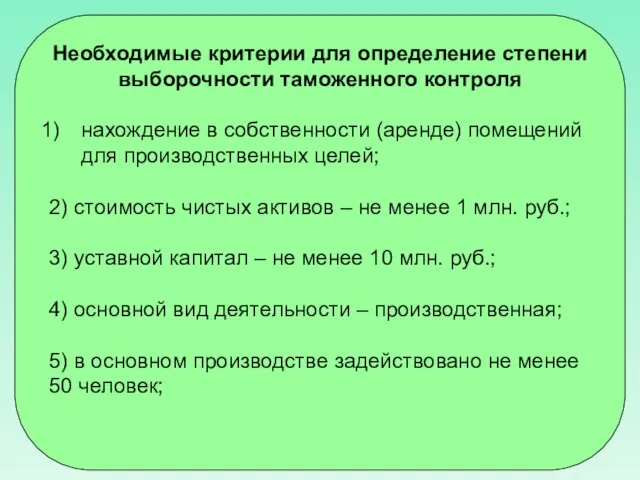

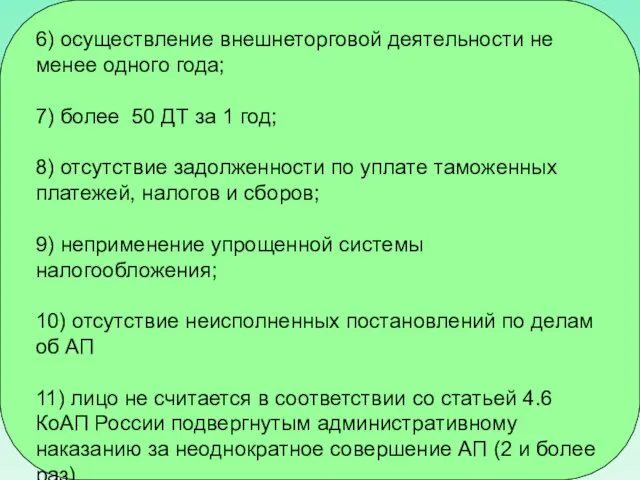

- 113. Необходимые критерии для определение степени выборочности таможенного контроля нахождение в собственности (аренде) помещений для производственных целей;

- 114. 6) осуществление внешнеторговой деятельности не менее одного года; 7) более 50 ДТ за 1 год; 8)

- 115. КриптоПро CSP КриптоПро CSP КриптоПро CSP

- 117. Скачать презентацию

В соответствии с Федеральным законом от 27.11.2010 № 311-ФЗ «О таможенном

В соответствии с Федеральным законом от 27.11.2010 № 311-ФЗ «О таможенном

Данный принцип является общепринятым в международной практике. Так, правило 6.1 Генерального

Данный принцип является общепринятым в международной практике. Так, правило 6.1 Генерального

Статьей 4 Таможенного кодекса Таможенного Союза. определено, что

таможенный контроль –

Статьей 4 Таможенного кодекса Таможенного Союза. определено, что

таможенный контроль –

Таможенный контроль проводится таможенными органами в соответствии с таможенным законодательством ТС

Таможенный контроль проводится таможенными органами в соответствии с таможенным законодательством ТС

Таможенный кодекс Таможенного Союза однозначно определяет, что таможенный контроль проводится таможенными

Таможенный кодекс Таможенного Союза однозначно определяет, что таможенный контроль проводится таможенными

Таможенный контроль проводится должностными лицами таможенных органов в отношении:

товаров, в том

Таможенный контроль проводится должностными лицами таможенных органов в отношении:

товаров, в том

При проведении ТК таможенные органы

исходят из принципа выборочности и ограничиваются

При проведении ТК таможенные органы

исходят из принципа выборочности и ограничиваются

При выборе форм и методов проведения ТК таможенные органы обязаны использовать

При выборе форм и методов проведения ТК таможенные органы обязаны использовать

В ТКТС также определен еще ряд принципов проведения таможенного контроля, среди

В ТКТС также определен еще ряд принципов проведения таможенного контроля, среди

* таможенные органы в пределах своей компетенции осуществляют иные виды контроля,

* таможенные органы в пределах своей компетенции осуществляют иные виды контроля,

Таможенным законодательством определено, что таможенный контроль проводится в зоне таможенного контроля

Таможенным законодательством определено, что таможенный контроль проводится в зоне таможенного контроля

Места, являющиеся ЗТК, определяются в соответствии с ТКТС (ст. 97) и

Места, являющиеся ЗТК, определяются в соответствии с ТКТС (ст. 97) и

ЗТК могут быть созданы вдоль Государственной границы Российской Федерации, в пунктах

ЗТК могут быть созданы вдоль Государственной границы Российской Федерации, в пунктах

Данные ЗТК могут быть постоянными в случае регулярного нахождения в них

Данные ЗТК могут быть постоянными в случае регулярного нахождения в них

ЗТК могут быть постоянными в случаях:

1) если владелец земельного участка, помещения

ЗТК могут быть постоянными в случаях:

1) если владелец земельного участка, помещения

2) если на отдельных участках территории преимущественно перевозятся или хранятся товары,

2) если на отдельных участках территории преимущественно перевозятся или хранятся товары,

Перемещение товаров, транспортных средств, лиц, включая должностных лиц иных государственных органов,

Перемещение товаров, транспортных средств, лиц, включая должностных лиц иных государственных органов,

Федеральной таможенной службой (ФТС) России, на основании представления таможенного органа, в

Федеральной таможенной службой (ФТС) России, на основании представления таможенного органа, в

На сухопутном участке территории Российской Федерации ЗТК вдоль Государственной границы Российской

На сухопутном участке территории Российской Федерации ЗТК вдоль Государственной границы Российской

На морских, речных и озерных участках территории Российской Федерации ЗТК вдоль

На морских, речных и озерных участках территории Российской Федерации ЗТК вдоль

ЗТК вдоль Государственной границы Российской Федерации обозначаются по ее пределам в

ЗТК вдоль Государственной границы Российской Федерации обозначаются по ее пределам в

Решение о создании ЗТК в пунктах пропуска через Государственную границу Российской

Решение о создании ЗТК в пунктах пропуска через Государственную границу Российской

В ЗТК, создаваемую в пункте пропуска через Государственную границу Российской Федерации,

В ЗТК, создаваемую в пункте пропуска через Государственную границу Российской Федерации,

При определении границы ЗТК должно учитываться мнение администрации объекта транспортной инфраструктуры,

При определении границы ЗТК должно учитываться мнение администрации объекта транспортной инфраструктуры,

В приказе начальника таможни о создании ЗТК в пункте пропуска должны

В приказе начальника таможни о создании ЗТК в пункте пропуска должны

Решения о создании ЗТК в иных местах принимает начальник таможни, в

Решения о создании ЗТК в иных местах принимает начальник таможни, в

Временная ЗТК

может создаваться по решению начальника таможенного поста. Указанное решение

Временная ЗТК

может создаваться по решению начальника таможенного поста. Указанное решение

Граница временной ЗТК обозначается аналогично знаками прямоугольной формы, на зеленом фоне

Граница временной ЗТК обозначается аналогично знаками прямоугольной формы, на зеленом фоне

Обозначение временной ЗТК производится по ее границе в местах ее пересечения

Обозначение временной ЗТК производится по ее границе в местах ее пересечения

Граница временной ЗТК может обозначаться оградительной лентой, а также временно устанавливаемыми

Граница временной ЗТК может обозначаться оградительной лентой, а также временно устанавливаемыми

Зоны таможенного контроля ликвидируются в случаях изменения места нахождения таможенного органа,

Зоны таможенного контроля ликвидируются в случаях изменения места нахождения таможенного органа,

Таможенный орган после ликвидации ЗТК, находившейся в регионе его деятельности, принимает

Таможенный орган после ликвидации ЗТК, находившейся в регионе его деятельности, принимает

Производственная и иная хозяйственная деятельность, связанная с перевозкой, разгрузкой и перегрузкой

Производственная и иная хозяйственная деятельность, связанная с перевозкой, разгрузкой и перегрузкой

строительством и реконструкцией дорог и подъездных путей к пунктам пропуска, транспортно-инженерных

строительством и реконструкцией дорог и подъездных путей к пунктам пропуска, транспортно-инженерных

Данная деятельность, осуществляемая в пределах ЗТК, не должна создавать помехи беспрепятственной

Данная деятельность, осуществляемая в пределах ЗТК, не должна создавать помехи беспрепятственной

Заявление на разрешение производственной и иной хозяйственной деятельности в ЗТК должно

Заявление на разрешение производственной и иной хозяйственной деятельности в ЗТК должно

Начальник таможенного органа рассматривает заявление и при соответствии предполагаемой деятельности установленным

Начальник таможенного органа рассматривает заявление и при соответствии предполагаемой деятельности установленным

Статус товаров и транспортных средств, перемещаемых через таможенную границу ТС

Товары Таможенного

Статус товаров и транспортных средств, перемещаемых через таможенную границу ТС

Товары Таможенного

Вопросы определения статуса товаров и транспортных средств, перемещаемых через таможенную границу

Вопросы определения статуса товаров и транспортных средств, перемещаемых через таможенную границу

С точки зрения установления момента начала и момента завершения нахождения товаров

С точки зрения установления момента начала и момента завершения нахождения товаров

Этот статус сохраняется при ввозе, в зависимости от особенностей перемещения товаров,

Этот статус сохраняется при ввозе, в зависимости от особенностей перемещения товаров,

После прекращения обязанности по уплате причитающихся сумм таможенных пошлин, налогов либо

После прекращения обязанности по уплате причитающихся сумм таможенных пошлин, налогов либо

– обращения в собственность государства-члена ТС в соответствии с законодательством этого

– обращения в собственность государства-члена ТС в соответствии с законодательством этого

Вместе с тем, законодательством определено, что вышеуказанные товары не считаются находящимися

Вместе с тем, законодательством определено, что вышеуказанные товары не считаются находящимися

Товары, образовавшиеся и находящиеся на таможенной территории ТС, которые приобрели статус

Товары, образовавшиеся и находящиеся на таможенной территории ТС, которые приобрели статус

В первом случае статус находящихся под таможенным контролем в отношении вывозимых

В первом случае статус находящихся под таможенным контролем в отношении вывозимых

По письменному обращению декларанта таможенная декларация на товары ТС может быть

По письменному обращению декларанта таможенная декларация на товары ТС может быть

Таможенные органы осуществляют контроль за исполнением лицами обязательств об обратном ввозе

Таможенные органы осуществляют контроль за исполнением лицами обязательств об обратном ввозе

При нахождении товаров под таможенным контролем важным является соблюдение условий и

При нахождении товаров под таможенным контролем важным является соблюдение условий и

В случае остановки автомобильных транспортных средств вне ЗТК в целях осуществления

В случае остановки автомобильных транспортных средств вне ЗТК в целях осуществления

Проверка соблюдения положений таможенного законодательства ТС и законодательства Российской Федерации о

Проверка соблюдения положений таможенного законодательства ТС и законодательства Российской Федерации о

Таможенные органы проводят ТК после выпуска товаров в течение трех лет

Таможенные органы проводят ТК после выпуска товаров в течение трех лет

В соответствии с положениями ТКТС и Федерального закона от 27.11.2010 №

В соответствии с положениями ТКТС и Федерального закона от 27.11.2010 №

Привлечение данных должностных лиц для участия в таможенном контроле осуществляется в

Привлечение данных должностных лиц для участия в таможенном контроле осуществляется в

При проведении таможенного контроля декларант, лица, осуществляющие деятельность в сфере таможенного

При проведении таможенного контроля декларант, лица, осуществляющие деятельность в сфере таможенного

При этом, таможенные органы вправе получать от органов, осуществляющих государственную регистрацию

При этом, таможенные органы вправе получать от органов, осуществляющих государственную регистрацию

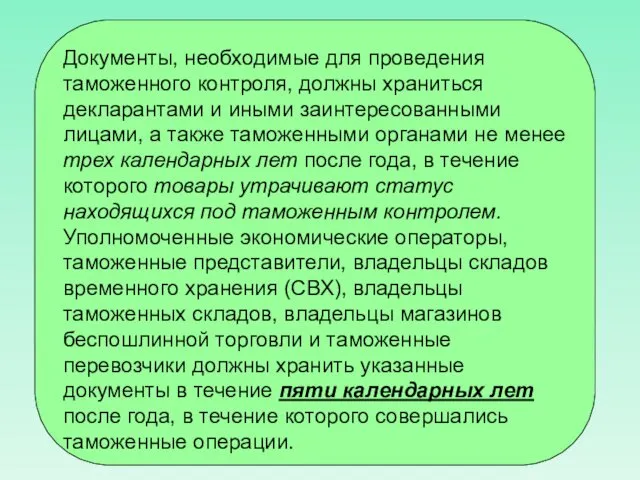

Документы, необходимые для проведения таможенного контроля, должны храниться декларантами и иными

Документы, необходимые для проведения таможенного контроля, должны храниться декларантами и иными

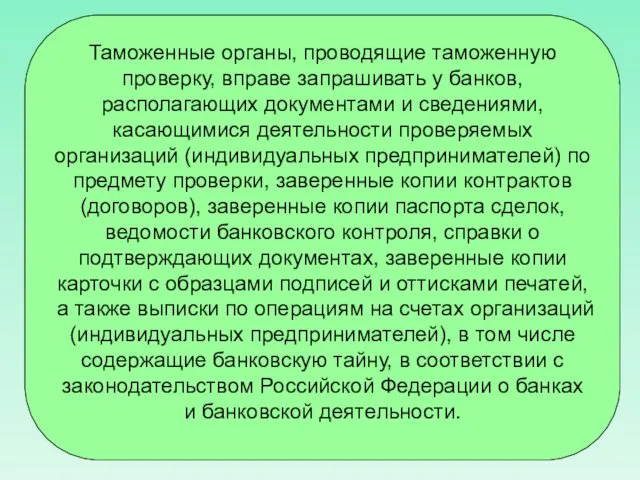

Таможенные органы, проводящие таможенную проверку, вправе запрашивать у банков, располагающих документами

Таможенные органы, проводящие таможенную проверку, вправе запрашивать у банков, располагающих документами

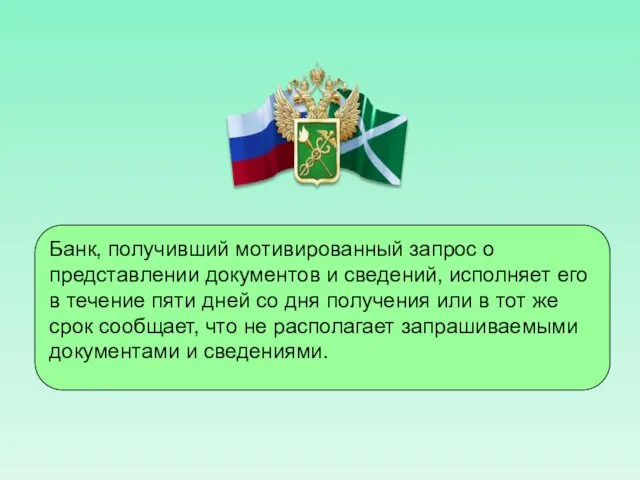

Банк, получивший мотивированный запрос о представлении документов и сведений, исполняет его

Банк, получивший мотивированный запрос о представлении документов и сведений, исполняет его

Единственным ограничением в представлении документов банками является не допустимость требования нотариального

Единственным ограничением в представлении документов банками является не допустимость требования нотариального

Форма и порядок направления таможенным органом запроса в банк, а также

Форма и порядок направления таможенным органом запроса в банк, а также

Таможенные органы наделены дополнительными полномочиями в случае обнаружения товаров, незаконно ввезенными

Таможенные органы наделены дополнительными полномочиями в случае обнаружения товаров, незаконно ввезенными

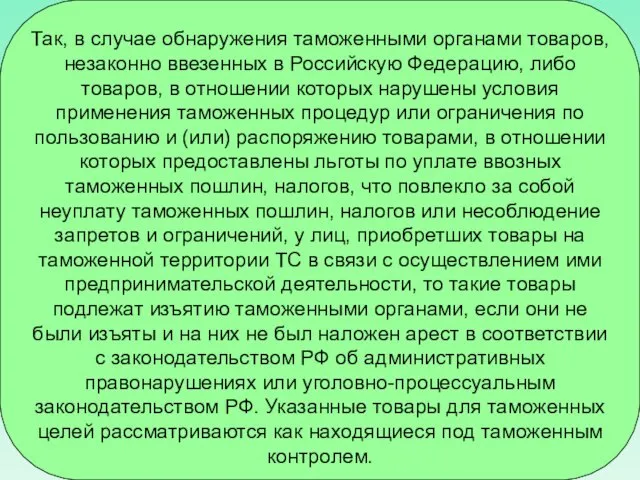

Так, в случае обнаружения таможенными органами товаров, незаконно ввезенных в Российскую

Так, в случае обнаружения таможенными органами товаров, незаконно ввезенных в Российскую

Изъятие товаров производится на основании мотивированного постановления начальника таможенного органа либо

Изъятие товаров производится на основании мотивированного постановления начальника таможенного органа либо

Изъятые товары размещаются на СВХ или в других местах. Срок хранения

Изъятые товары размещаются на СВХ или в других местах. Срок хранения

Изъятые в ходе осуществления таможенного контроля товары возвращаются лицу, выполнившему требования,

Изъятые в ходе осуществления таможенного контроля товары возвращаются лицу, выполнившему требования,

Первый экземпляр остается в делах таможенного органа. Второй экземпляр указанного акта

Первый экземпляр остается в делах таможенного органа. Второй экземпляр указанного акта

В случае отказа лиц, приобретших товары, от выполнения установленных законодательством требований,

В случае отказа лиц, приобретших товары, от выполнения установленных законодательством требований,

При осуществлении ТК таможенными органами могут использоваться водные и воздушные суда

При осуществлении ТК таможенными органами могут использоваться водные и воздушные суда

Одним из важнейших инструментов таможенного контроля, призванных обеспечить надлежащее соблюдения перемещения

Одним из важнейших инструментов таможенного контроля, призванных обеспечить надлежащее соблюдения перемещения

Перечень способов идентификации приведен в п. 1 ст. 109 ТКТС, которым

Перечень способов идентификации приведен в п. 1 ст. 109 ТКТС, которым

Законодательно установлено, что в качестве средств идентификации для таможенных целей могут

Законодательно установлено, что в качестве средств идентификации для таможенных целей могут

Средства идентификации могут изменяться, удаляться или уничтожаться только таможенными органами или

Средства идентификации могут изменяться, удаляться или уничтожаться только таможенными органами или

Кроме того, при осуществлении таможенного контроля законодатель установил возможность проведения таможенной

Кроме того, при осуществлении таможенного контроля законодатель установил возможность проведения таможенной

Результаты проведения ТК, оформленные в порядке, установленном таможенным законодательством, могут быть

Результаты проведения ТК, оформленные в порядке, установленном таможенным законодательством, могут быть

Применение системы управления рисками при организации и проведении таможенного контроля товаров

Применение системы управления рисками при организации и проведении таможенного контроля товаров

Эффективным механизмом, обеспечивающим удовлетворение интересов государства и участников внешней торговли при

Эффективным механизмом, обеспечивающим удовлетворение интересов государства и участников внешней торговли при

На основании полученных результатов практики применения СУР, для ее дальнейшего эффективного

На основании полученных результатов практики применения СУР, для ее дальнейшего эффективного

Поэтому можно сказать – СУР одна из основных составляющих в работе

Поэтому можно сказать – СУР одна из основных составляющих в работе

Необходимо отметить, что уже имеется проект нового Таможенного кодекса Евразийского экономического

Необходимо отметить, что уже имеется проект нового Таможенного кодекса Евразийского экономического

Базовым принципом при выборе форм таможенного контроля является система управления рисками

Базовым принципом при выборе форм таможенного контроля является система управления рисками

В соответствии со стандартами Киотской конвенции, управление рисками в таможенной службе

В соответствии со стандартами Киотской конвенции, управление рисками в таможенной службе

Статья 127 ТКТС определяет основные термины, относящиеся к СУР:

Анализ риска

Статья 127 ТКТС определяет основные термины, относящиеся к СУР:

Анализ риска

Риски разделяются на два типа:

выявленный и потенциальный

выявленный риск – факт,

Риски разделяются на два типа:

выявленный и потенциальный

выявленный риск – факт,

индикаторы риска – определенные критерии с заранее заданными параметрами, отклонение от

индикаторы риска – определенные критерии с заранее заданными параметрами, отклонение от

область риска – отдельные сгруппированные объекты анализа риска, в отношении

область риска – отдельные сгруппированные объекты анализа риска, в отношении

товары прикрытия – товары, которые с достаточной степенью вероятности могут декларироваться

товары прикрытия – товары, которые с достаточной степенью вероятности могут декларироваться

управление риском – это систематическая работа по разработке и практической реализации

управление риском – это систематическая работа по разработке и практической реализации

Система управления рисками основывается на эффективном использовании ресурсов таможенных органов для

Система управления рисками основывается на эффективном использовании ресурсов таможенных органов для

Стратегию и тактику применения СУР, порядок сбора и обработки информации, проведения

Стратегию и тактику применения СУР, порядок сбора и обработки информации, проведения

В стратегическом плане СУР является одной из основных составляющих в работе

В стратегическом плане СУР является одной из основных составляющих в работе

Критерии степени выборочности

В случае принятия решения о степени выборочности таможенного контроля

1)

Критерии степени выборочности

В случае принятия решения о степени выборочности таможенного контроля

1)

Необходимые критерии для определение степени выборочности таможенного контроля

нахождение в собственности (аренде)

Необходимые критерии для определение степени выборочности таможенного контроля

нахождение в собственности (аренде)

6) осуществление внешнеторговой деятельности не менее одного года;

7) более 50 ДТ

6) осуществление внешнеторговой деятельности не менее одного года;

7) более 50 ДТ

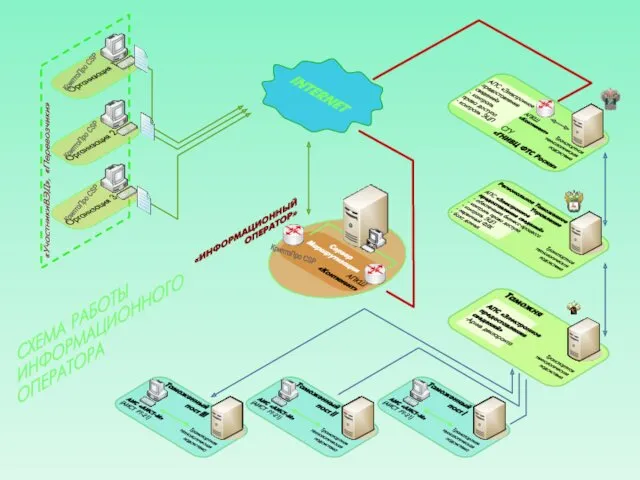

КриптоПро CSP

КриптоПро CSP

КриптоПро CSP

КриптоПро CSP

КриптоПро CSP

КриптоПро CSP

Консультация для педагогов Толерантность

Консультация для педагогов Толерантность Распространение ислама

Распространение ислама План застройки ЗИЛ Восток

План застройки ЗИЛ Восток Вода и свойства воды.

Вода и свойства воды. Площадь прямоугольника

Площадь прямоугольника Tajemnice różańcca świętego

Tajemnice różańcca świętego Презентации уроков и контрольно-измерительные материалы к предмету География Иркутской области (8 класс) Диск Диск Диск

Презентации уроков и контрольно-измерительные материалы к предмету География Иркутской области (8 класс) Диск Диск Диск Презентация Темперамент

Презентация Темперамент Plant and animal world of Russia (grade 5)

Plant and animal world of Russia (grade 5) Страстная седмица и Пасха Христова

Страстная седмица и Пасха Христова Тригонометрические выражения

Тригонометрические выражения Прайс-лист. Услуги для изменения, дополнения или улучшения нового дома

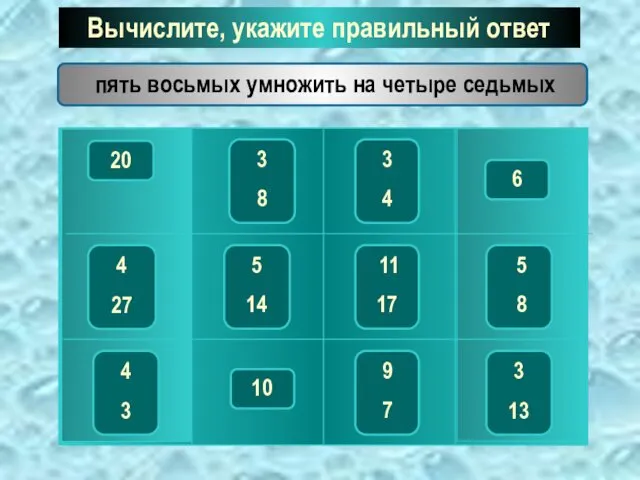

Прайс-лист. Услуги для изменения, дополнения или улучшения нового дома Умножение дробей

Умножение дробей Виды пластических искусств

Виды пластических искусств Компрессионно-ишемические невропатии нижних конечностей

Компрессионно-ишемические невропатии нижних конечностей Личностные качества юриста

Личностные качества юриста Проект: Завод по производству пряжи и ткани

Проект: Завод по производству пряжи и ткани Корпоративное управление

Корпоративное управление Биотрансформация ядов

Биотрансформация ядов Осенние превращения

Осенние превращения проект Профессия химик

проект Профессия химик Підвищення результативності надання послуг шукачам роботи та прийняття управлінських рішень з цих питань

Підвищення результативності надання послуг шукачам роботи та прийняття управлінських рішень з цих питань Правила чтения Священного Корана. II часть. Правила Таджвид

Правила чтения Священного Корана. II часть. Правила Таджвид Соединение деталей из тонколистового металла

Соединение деталей из тонколистового металла Учебно-опытный участок МКОУ Митрофановской СОШ

Учебно-опытный участок МКОУ Митрофановской СОШ Россия и страны СНГ

Россия и страны СНГ Презентация по ПДД

Презентация по ПДД Презентация Нетрадиционные формы с родителями

Презентация Нетрадиционные формы с родителями