- Тема_1_О_i_А_ЗЕД

Содержание

- 2. Питання теми 1. Предмет, суб’єкти та об’єкти та основні завдання обліку і аналізу зовнішньоекономічної діяльності. 1.2.

- 3. 1. Предмет, суб’єкти та об’єкти та основні завдання обліку і аналізу зовнішньоекономічної діяльності. Відповідно до ЗУ

- 4. Враховуючи вимоги всіх законодавчих актів, можливо окреслити два головних чинники, які обумовлюють віднесення господарських операцій до

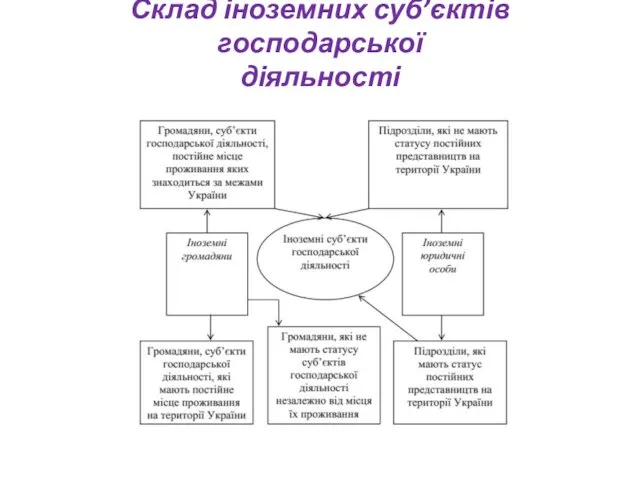

- 5. Склад іноземних суб’єктів господарської діяльності

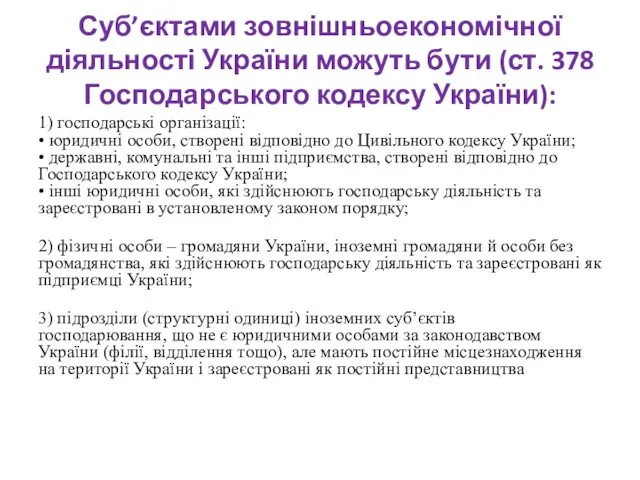

- 6. Суб’єктами зовнішньоекономічної діяльності України можуть бути (ст. 378 Господарського кодексу України): 1) господарські організації: • юридичні

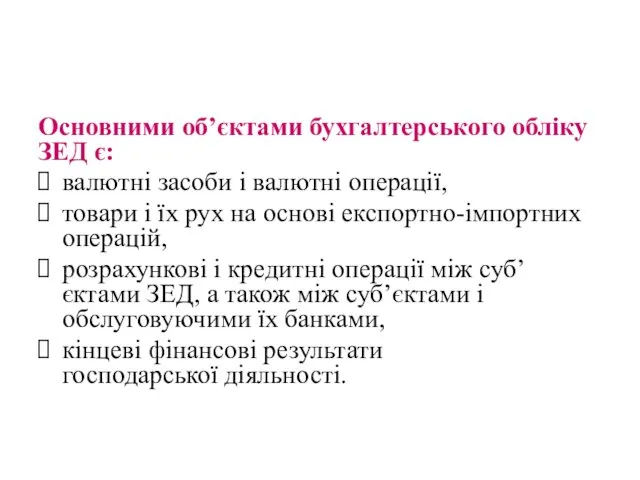

- 7. Основними об’єктами бухгалтерського обліку ЗЕД є: валютні засоби і валютні операції, товари і їх рух на

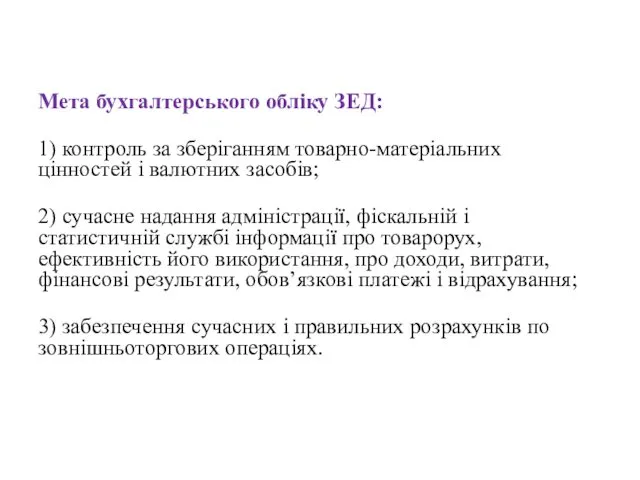

- 8. Мета бухгалтерського обліку ЗЕД: 1) контроль за зберіганням товарно-матеріальних цінностей і валютних засобів; 2) сучасне надання

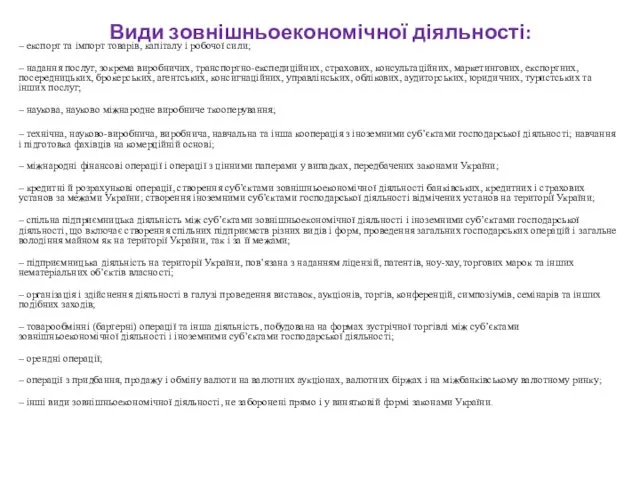

- 9. Види зовнішньоекономічної діяльності: – експорт та імпорт товарів, капіталу і робочої сили; – надання послуг, зокрема

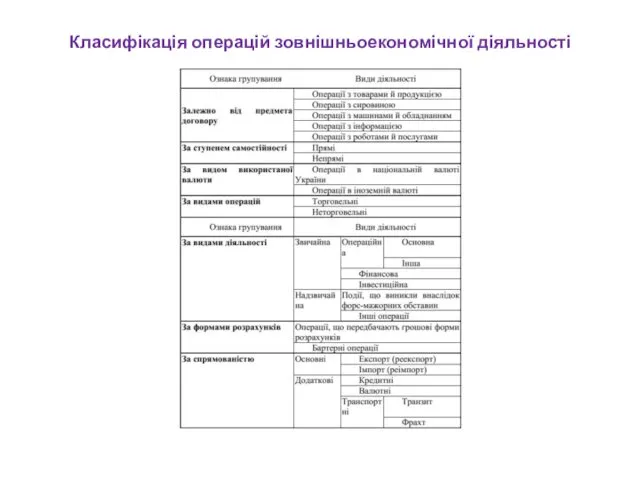

- 10. Класифікація операцій зовнішньоекономічної діяльності

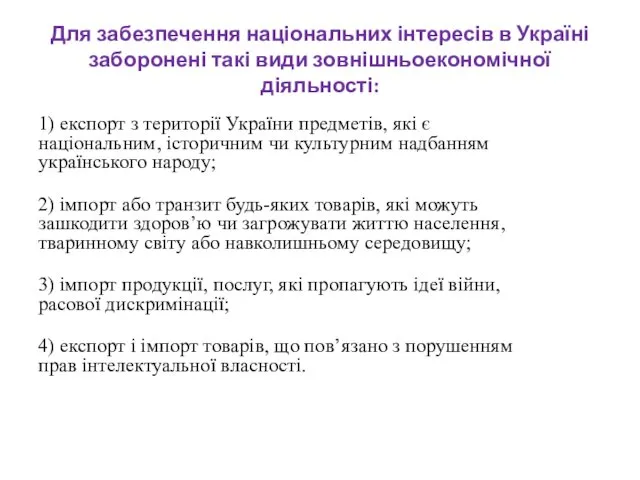

- 12. Для забезпечення національних інтересів в Україні заборонені такі види зовнішньоекономічної діяльності: 1) експорт з території України

- 13. 1.2. Нормативно-правова база зовнішньоекономічної діяльності Регулювання зовнішньоекономічної діяльності в Україні здійснюється: − Україною як державою в

- 14. 1.Цивільний кодекс України від 16.01.2003 р. № 435-IV ; 2.Господарський кодекс України від 16.01.2003 р. №

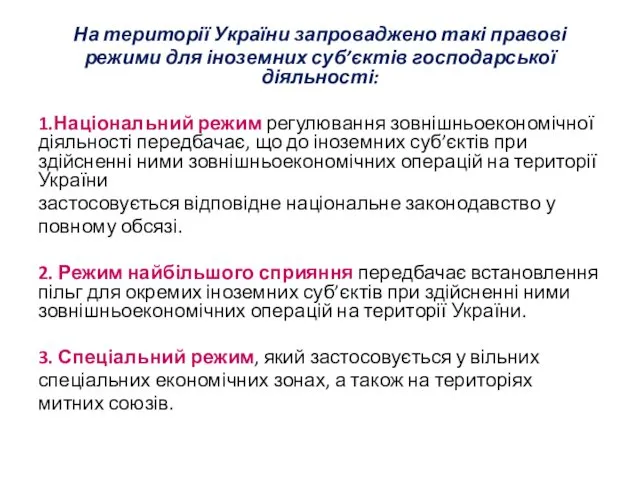

- 15. На території України запроваджено такі правові режими для іноземних суб’єктів господарської діяльності: 1.Національний режим регулювання зовнішньоекономічної

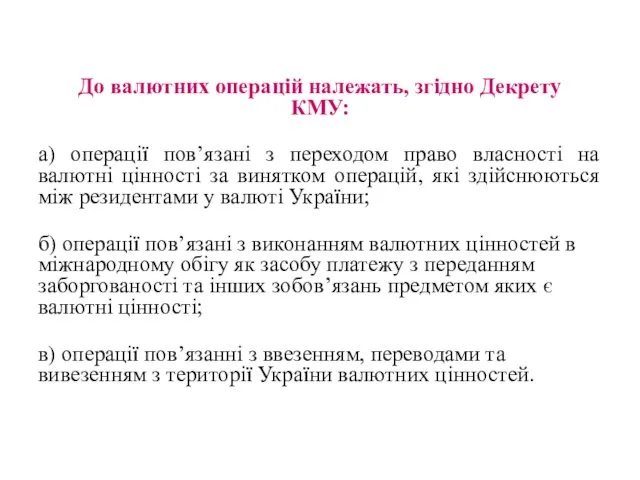

- 16. До валютних операцій належать, згідно Декрету КМУ: а) операції пов’язані з переходом право власності на валютні

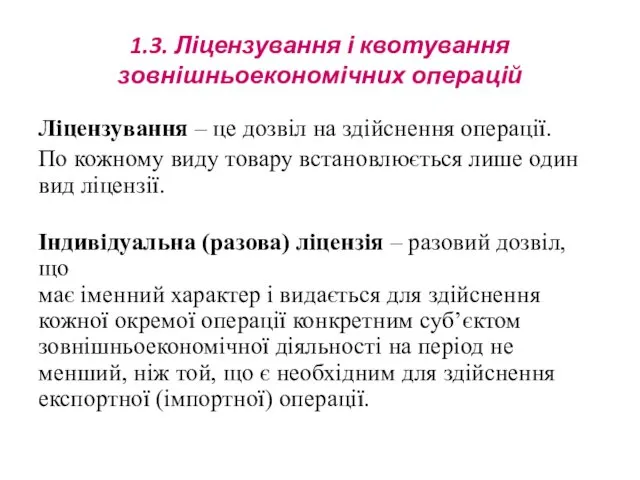

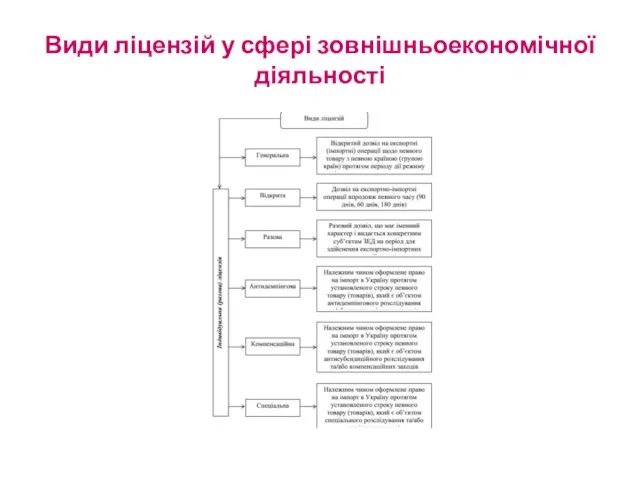

- 17. 1.3. Ліцензування і квотування зовнішньоекономічних операцій Ліцензування – це дозвіл на здійснення операції. По кожному виду

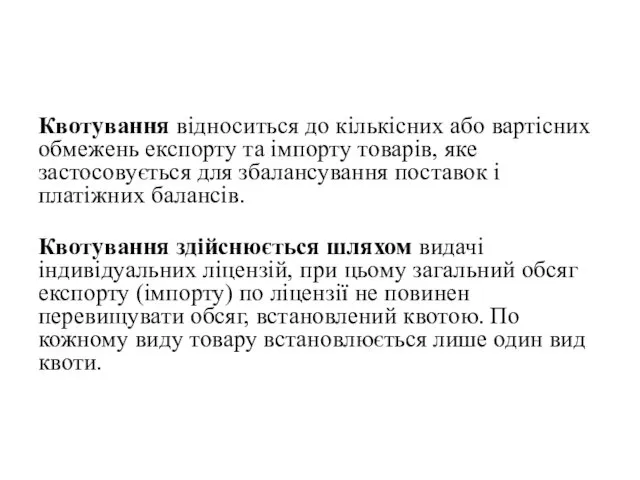

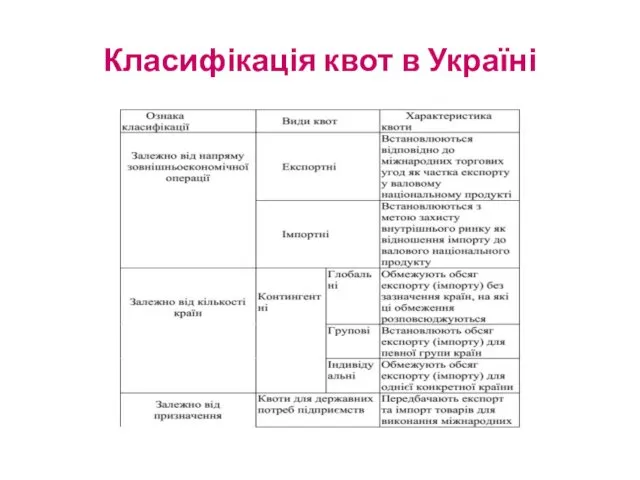

- 18. Квотування відноситься до кількісних або вартісних обмежень експорту та імпорту товарів, яке застосовується для збалансування поставок

- 19. Види ліцензій у сфері зовнішньоекономічної діяльності

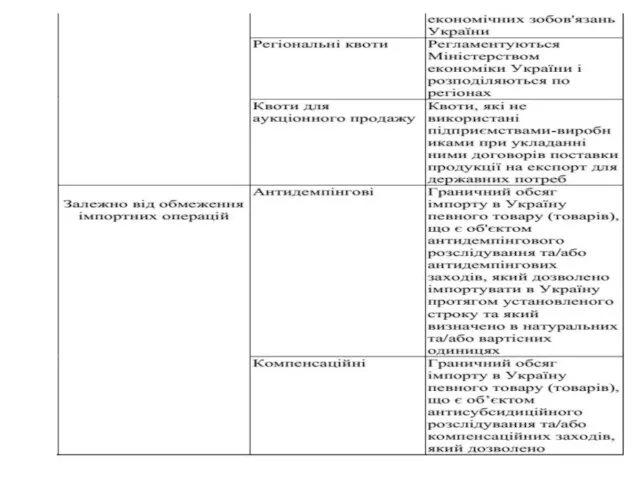

- 20. Класифікація квот в Україні

- 23. 1.4. Відповідальність за порушення валютного законодавства Здійснення комерційними банками або фінансово-кредитними установами операцій з валютними цінностями

- 24. Торгівля іноземною валютою банками та іншими фінансово-кредитними установами без одержання ліцензії НБУ та (або) з порушенням

- 25. Здійснення розрахунків між резидентами і нерезидентами у межах торговельного обороту без участі уповноваженого банку або здійснення

- 27. Скачать презентацию

Питання теми

1. Предмет, суб’єкти та об’єкти та основні завдання обліку і

Питання теми

1. Предмет, суб’єкти та об’єкти та основні завдання обліку і

1. Предмет, суб’єкти та об’єкти та основні завдання обліку і аналізу

1. Предмет, суб’єкти та об’єкти та основні завдання обліку і аналізу

Враховуючи вимоги всіх законодавчих актів, можливо

окреслити два головних чинники, які обумовлюють

віднесення

Враховуючи вимоги всіх законодавчих актів, можливо

окреслити два головних чинники, які обумовлюють

віднесення

Склад іноземних суб’єктів господарської

діяльності

Склад іноземних суб’єктів господарської

діяльності

Суб’єктами зовнішньоекономічної діяльності України можуть бути (ст. 378 Господарського кодексу України):

1)

Суб’єктами зовнішньоекономічної діяльності України можуть бути (ст. 378 Господарського кодексу України):

1)

Основними об’єктами бухгалтерського обліку ЗЕД є:

валютні засоби і валютні операції,

Основними об’єктами бухгалтерського обліку ЗЕД є:

валютні засоби і валютні операції,

Мета бухгалтерського обліку ЗЕД:

1) контроль за зберіганням товарно-матеріальних

цінностей і валютних засобів;

2)

Мета бухгалтерського обліку ЗЕД:

1) контроль за зберіганням товарно-матеріальних

цінностей і валютних засобів;

2)

Види зовнішньоекономічної діяльності:

– експорт та імпорт товарів, капіталу і робочої сили;

–

Види зовнішньоекономічної діяльності:

– експорт та імпорт товарів, капіталу і робочої сили;

–

Класифікація операцій зовнішньоекономічної діяльності

Класифікація операцій зовнішньоекономічної діяльності

Для забезпечення національних інтересів в Україні

заборонені такі види зовнішньоекономічної діяльності:

1) експорт

Для забезпечення національних інтересів в Україні

заборонені такі види зовнішньоекономічної діяльності:

1) експорт

1.2. Нормативно-правова база зовнішньоекономічної діяльності

Регулювання зовнішньоекономічної діяльності в Україні

здійснюється:

− Україною як

1.2. Нормативно-правова база зовнішньоекономічної діяльності

Регулювання зовнішньоекономічної діяльності в Україні

здійснюється:

− Україною як

1.Цивільний кодекс України від 16.01.2003 р. № 435-IV ;

2.Господарський кодекс України

1.Цивільний кодекс України від 16.01.2003 р. № 435-IV ;

2.Господарський кодекс України

На території України запроваджено такі правові

режими для іноземних суб’єктів господарської діяльності:

1.Національний

На території України запроваджено такі правові

режими для іноземних суб’єктів господарської діяльності:

1.Національний

До валютних операцій належать, згідно Декрету

КМУ:

а) операції пов’язані з переходом право

До валютних операцій належать, згідно Декрету

КМУ:

а) операції пов’язані з переходом право

1.3. Ліцензування і квотування зовнішньоекономічних операцій

Ліцензування – це дозвіл на здійснення

1.3. Ліцензування і квотування зовнішньоекономічних операцій

Ліцензування – це дозвіл на здійснення

Квотування відноситься до кількісних або вартісних

обмежень експорту та імпорту товарів, яке

Квотування відноситься до кількісних або вартісних обмежень експорту та імпорту товарів, яке

Види ліцензій у сфері зовнішньоекономічної

діяльності

Види ліцензій у сфері зовнішньоекономічної

діяльності

Класифікація квот в Україні

Класифікація квот в Україні

1.4. Відповідальність за порушення валютного

законодавства

Здійснення комерційними банками або фінансово-кредитними установами операцій

1.4. Відповідальність за порушення валютного

законодавства

Здійснення комерційними банками або фінансово-кредитними установами операцій

Торгівля іноземною валютою банками та іншими

фінансово-кредитними установами без одержання ліцензії

НБУ та

Торгівля іноземною валютою банками та іншими фінансово-кредитними установами без одержання ліцензії НБУ та

Здійснення розрахунків між резидентами і

нерезидентами у межах торговельного обороту без участі

уповноваженого

Здійснення розрахунків між резидентами і нерезидентами у межах торговельного обороту без участі уповноваженого

Презентация к 180-летию Альфреда Нобеля

Презентация к 180-летию Альфреда Нобеля Konferentsia_17_02_22 (1)

Konferentsia_17_02_22 (1) Дидактический материал для преодоления нарушения слоговой структуры слова у детей 4-6 лет

Дидактический материал для преодоления нарушения слоговой структуры слова у детей 4-6 лет Европейский удильщик или морской черт

Европейский удильщик или морской черт Воспитание и обучение в Древней Индии

Воспитание и обучение в Древней Индии Потепление в СПБ или Зима без снега

Потепление в СПБ или Зима без снега Irregular verbs. Game

Irregular verbs. Game Основы программирования. Вложенные циклы

Основы программирования. Вложенные циклы Культура России первой половины 19 века

Культура России первой половины 19 века Философия и общественные науки в Новое и Новейшее время

Философия и общественные науки в Новое и Новейшее время Гpузовые стропы общего назначения

Гpузовые стропы общего назначения Происхождение Земли. (Лекция 6)

Происхождение Земли. (Лекция 6) Организация и ведение научно- исследовательской работы среди школьников

Организация и ведение научно- исследовательской работы среди школьников История троллейбуса БТЗ-5276-04

История троллейбуса БТЗ-5276-04 Я - выбираю спорт!

Я - выбираю спорт! Построение сложных запросов. Инсерт

Построение сложных запросов. Инсерт Социальные движения в первой половине XVIII века

Социальные движения в первой половине XVIII века Спасский Староярмарочный Собор. Моя малая Родина. Моё спасение

Спасский Староярмарочный Собор. Моя малая Родина. Моё спасение АНАЛИТИЧЕСКИЙ ОТЧЕТ о результатах итоговых контрольных работ

АНАЛИТИЧЕСКИЙ ОТЧЕТ о результатах итоговых контрольных работ Тема Родительское собрание

Тема Родительское собрание Усилители. Усилительный каскад на БПТ с ОЭ

Усилители. Усилительный каскад на БПТ с ОЭ проект учащегося 3 класса Четверткова Георгия

проект учащегося 3 класса Четверткова Георгия Наши дети – наше будущее

Наши дети – наше будущее Волейбол. Совершенствование нижней прямой подачи

Волейбол. Совершенствование нижней прямой подачи Метод координат

Метод координат Презентация для педагогов

Презентация для педагогов Приобщение детей к татарской и русской культуре в подготовительной группе детского сада

Приобщение детей к татарской и русской культуре в подготовительной группе детского сада Военно-морской флот Российской Федерации

Военно-морской флот Российской Федерации