- Теоретические основы мониторинга и внутреннего контроля в образовательном учреждении

Содержание

- 2. Рекомендуемая литература Магер В. Управление качеством. – М., 2012

- 3. Рекомендуемая литература Руднев Е. Управление качеством образования в школе. Ресурсы руководителя. Учебно-методическое пособие. – М., 2013

- 4. Рекомендуемая литература Сафонова О. Управление качеством образования в дошкольном образовательном учреждении. – М., 2011

- 5. Рекомендуемая литература Шаталов А., Афанасьев В., Гвоздева Е. Мониторинг и диагностика качества образования. – М., 2008

- 6. План лекции Понятие внутреннего (внутриучрежденческого) контроля в сфере образования Функция контроля в менеджменте Теория контроллинга в

- 7. Понятие внутреннего (внутриучрежденческого) контроля в сфере образования

- 8. Внутриучрежденческий контроль главный источник информации для диагностики состояния образовательного процесса, основных результатов деятельности образовательной организации Под

- 9. Цели и функции внутреннего контроля Целями внутриучрежденческого контроля являются: - совершенствование деятельности образовательного учреждения; - повышение

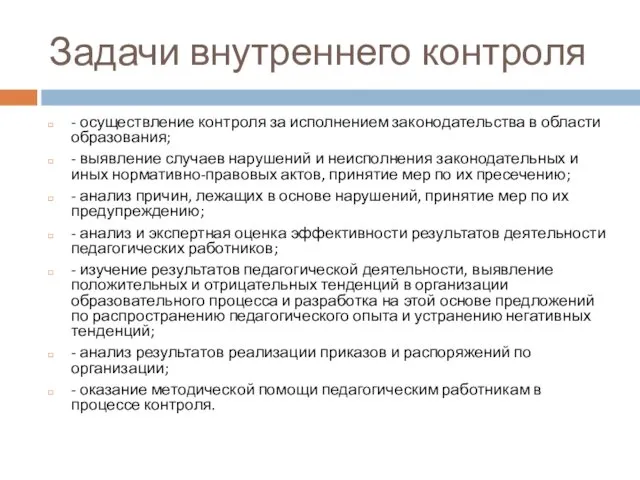

- 10. Задачи внутреннего контроля - осуществление контроля за исполнением законодательства в области образования; - выявление случаев нарушений

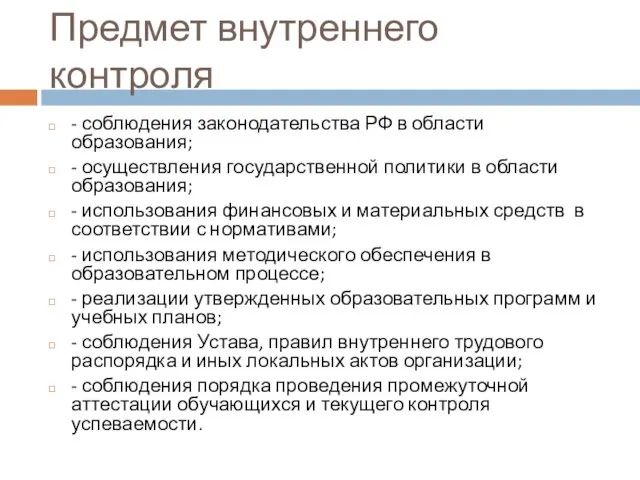

- 11. Предмет внутреннего контроля - соблюдения законодательства РФ в области образования; - осуществления государственной политики в области

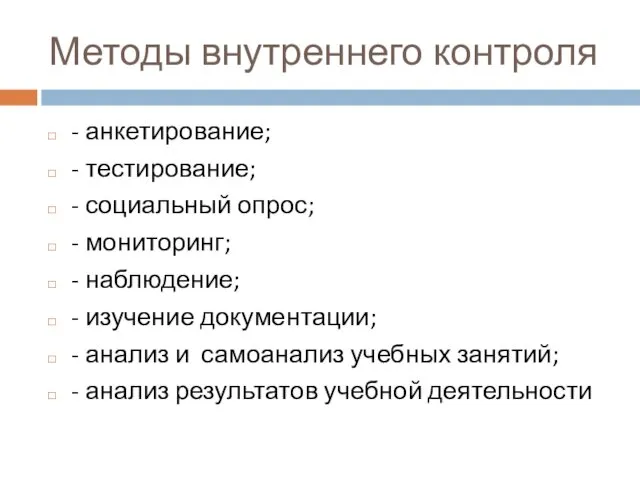

- 12. Методы внутреннего контроля - анкетирование; - тестирование; - социальный опрос; - мониторинг; - наблюдение; - изучение

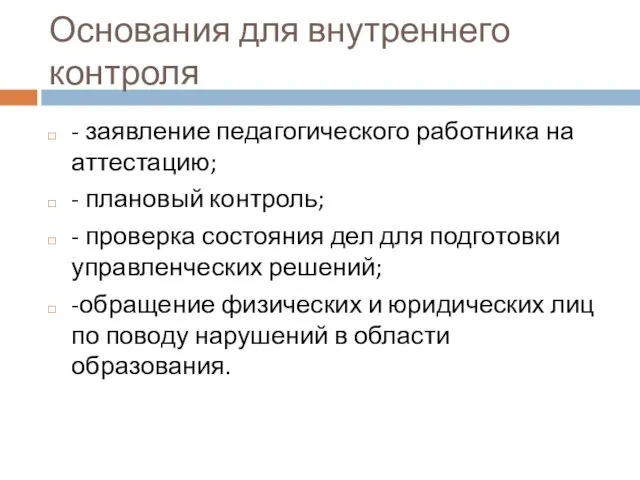

- 13. Основания для внутреннего контроля - заявление педагогического работника на аттестацию; - плановый контроль; - проверка состояния

- 14. Контроль представляет собой процесс, обеспечивающий достижение системой поставленных целей Функция контроля в менеджменте

- 15. Функция контроля Впервые контроль как функция управления был описан теоретиком управления Анри Файолем в книге «Общее

- 16. Виды контроля Предварительный контроль (человеческие, материальные, финансовые ресурсы) Текущий контроль Заключительный контроль

- 17. Элементы контроля

- 18. Общая схема процесса контроля Нет Да Да Нет Да Нет

- 19. Методы контроля Личное наблюдение Статистические отчеты Устные отчеты Письменные отчеты

- 20. Свойства эффективного контроля

- 21. разработана в 80-е годы ХХ века как средство предотвращения кризисных ситуаций основной принцип контроллинга — «управление

- 22. Контроллинг контролирующая система, обеспечивающая концентрацию контрольных функций на наиболее приоритетных направлениях деятельности предприятия, своевременное выявление отклонений

- 23. Сущность термина «Контроллинг» Термин «контроллинг» произошел от английского to control - контролировать, управлять В англоязычных источниках

- 24. Цель и функции контроллинга Основная цель контроллинга заключается в поддержке и улучшении процессов, направленных на достижение

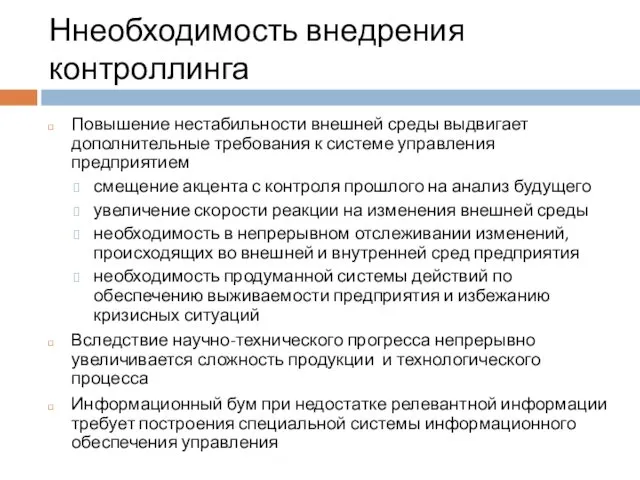

- 25. Ннеобходимость внедрения контроллинга Повышение нестабильности внешней среды выдвигает дополнительные требования к системе управления предприятием смещение акцента

- 26. Понятие и сущность контроллинга

- 27. Функции и принципы контроллинга

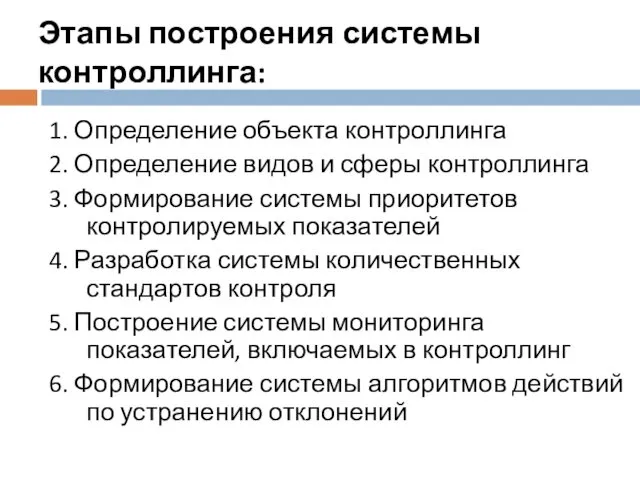

- 28. Этапы построения системы контроллинга: 1. Определение объекта контроллинга 2. Определение видов и сферы контроллинга 3. Формирование

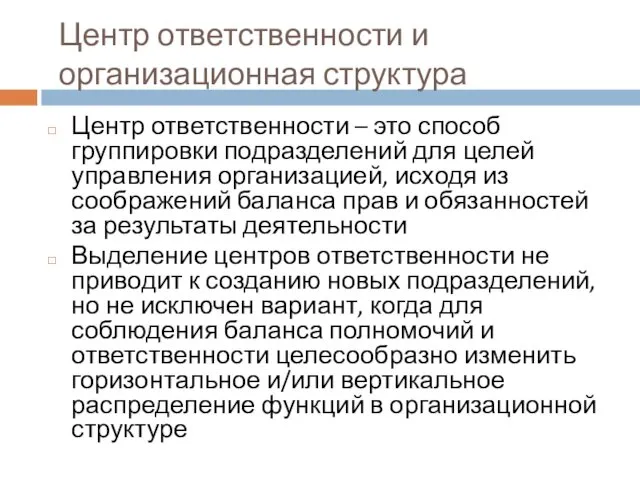

- 29. Центр ответственности и организационная структура Центр ответственности – это способ группировки подразделений для целей управления организацией,

- 30. систематический, независимый и документированный процесс, позволяющий определить соответствие деятельности и результатов в области качества запланированным мероприятиям,

- 31. Внутренний аудит Сегодня наличие внутреннего аудита в организациях рассматривается как важный фактор эффективности вне зависимости от

- 32. Внутренний аудит Внутренний аудит является составной частью системы внутреннего контроля. Будучи частью целого, внутренний аудит оценивает

- 33. Задачи внутреннего аудита - получение руководством организации достоверной информации для разработки корректирующих и предупреждающих действий с

- 34. Принципы внутреннего аудита Этичное поведение – основа профессионализма Добросовестное изложение – обязательство правдиво и точно представлять

- 35. Принципы организации аудита Принцип единообразности Принцип системности Принцип документированности Принцип открытости Принцип регулярности

- 36. Требования к внутреннему аудиту - спланированный и последовательный; - понятен персоналу; - всесторонний и исчерпывающий, т.е.

- 37. Система, ориентированная на комплексный контроль качества услуг для полного удовлетворения потребителей TQM (total quality management) как

- 38. Составляющие качества образования Качество результатов Качество образовательного процесса Качество условий Качество системы управления «Зоны ответственности» руководителя

- 39. Обеспечение качества образования Уровни обеспечения качества Государственный Институциональный Аккредитация ОУ; Создание и обновление государственных образовательных стандартов;

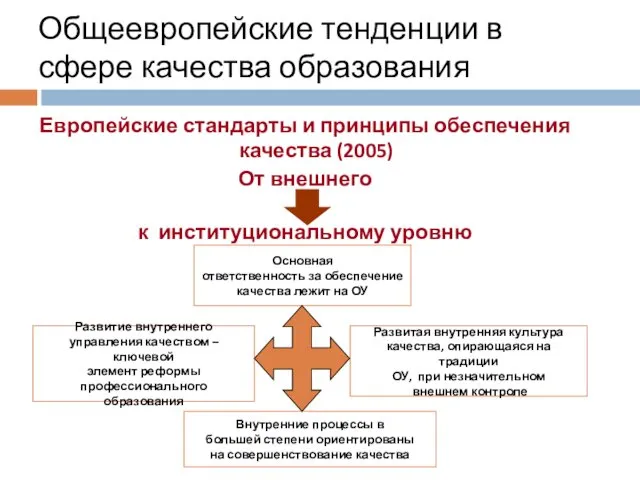

- 40. Общеевропейские тенденции в сфере качества образования Европейские стандарты и принципы обеспечения качества (2005) От внешнего к

- 41. Стратегическая цель менеджмента качества

- 42. Актуальность внедрения систем менеджмента качества в образовательных учреждениях Переход на федеральные государственные образовательные стандарты нового поколения,

- 43. Уверенное руководство Основные принципы Всеобщего управления качеством (TQM) Ответственность перед обществом Менеджмент процессов Постоянное обучение сотрудников,

- 44. Факторы воздействия TQM 1. Высокие требования к профессионализму сотрудников 2. Обогащение содержания труда и повышение мотивации

- 45. Существующая структура соподчинённости структурных подразделений в образовательном учреждении Потенциальный Потребитель образовательных услуг (обучающийся, работодатель, семья, общество)

- 46. Процессная структура в образовательном учреждении, в котором внедрена система менеджмента качества Потенциальный Потребитель образовательных услуг Образовательное

- 48. Скачать презентацию

Рекомендуемая литература

Магер В. Управление качеством. – М., 2012

Рекомендуемая литература

Магер В. Управление качеством. – М., 2012

Рекомендуемая литература

Руднев Е. Управление качеством образования в школе. Ресурсы руководителя. Учебно-методическое

Рекомендуемая литература

Руднев Е. Управление качеством образования в школе. Ресурсы руководителя. Учебно-методическое

Рекомендуемая литература

Сафонова О. Управление качеством образования в дошкольном образовательном учреждении. –

Рекомендуемая литература

Сафонова О. Управление качеством образования в дошкольном образовательном учреждении. –

Рекомендуемая литература

Шаталов А., Афанасьев В., Гвоздева Е. Мониторинг и диагностика качества

Рекомендуемая литература

Шаталов А., Афанасьев В., Гвоздева Е. Мониторинг и диагностика качества

План лекции

Понятие внутреннего (внутриучрежденческого) контроля в сфере образования

Функция контроля в менеджменте

Теория

План лекции

Понятие внутреннего (внутриучрежденческого) контроля в сфере образования

Функция контроля в менеджменте

Теория

Понятие внутреннего (внутриучрежденческого) контроля в сфере образования

Понятие внутреннего (внутриучрежденческого) контроля в сфере образования

Внутриучрежденческий контроль

главный источник информации для диагностики состояния образовательного процесса, основных результатов

Внутриучрежденческий контроль

главный источник информации для диагностики состояния образовательного процесса, основных результатов

Цели и функции внутреннего контроля

Целями внутриучрежденческого контроля являются:

- совершенствование деятельности образовательного

Цели и функции внутреннего контроля

Целями внутриучрежденческого контроля являются:

- совершенствование деятельности образовательного

Задачи внутреннего контроля

- осуществление контроля за исполнением законодательства в области образования;

-

Задачи внутреннего контроля

- осуществление контроля за исполнением законодательства в области образования;

-

Предмет внутреннего контроля

- соблюдения законодательства РФ в области образования;

- осуществления государственной

Предмет внутреннего контроля

- соблюдения законодательства РФ в области образования;

- осуществления государственной

Методы внутреннего контроля

- анкетирование;

- тестирование;

- социальный опрос;

- мониторинг;

- наблюдение;

- изучение документации;

-

Методы внутреннего контроля

- анкетирование;

- тестирование;

- социальный опрос;

- мониторинг;

- наблюдение;

- изучение документации;

-

Основания для внутреннего контроля

- заявление педагогического работника на аттестацию;

- плановый контроль;

-

Основания для внутреннего контроля

- заявление педагогического работника на аттестацию;

- плановый контроль;

-

Контроль представляет собой процесс, обеспечивающий достижение системой поставленных целей

Функция контроля в

Контроль представляет собой процесс, обеспечивающий достижение системой поставленных целей

Функция контроля в

Функция контроля

Впервые контроль как функция управления был описан теоретиком управления Анри

Функция контроля

Впервые контроль как функция управления был описан теоретиком управления Анри

Виды контроля

Предварительный контроль (человеческие, материальные, финансовые ресурсы)

Текущий контроль

Заключительный контроль

Виды контроля

Предварительный контроль (человеческие, материальные, финансовые ресурсы)

Текущий контроль

Заключительный контроль

Элементы контроля

Элементы контроля

Общая схема процесса контроля

Нет

Да

Да

Нет

Да

Нет

Общая схема процесса контроля

Нет

Да

Да

Нет

Да

Нет

Методы контроля

Личное наблюдение

Статистические отчеты

Устные отчеты

Письменные отчеты

Методы контроля

Личное наблюдение

Статистические отчеты

Устные отчеты

Письменные отчеты

Свойства эффективного контроля

Свойства эффективного контроля

разработана в 80-е годы ХХ века как средство предотвращения кризисных ситуаций

основной

разработана в 80-е годы ХХ века как средство предотвращения кризисных ситуаций

основной

Контроллинг

контролирующая система, обеспечивающая концентрацию контрольных функций на наиболее приоритетных направлениях деятельности

Контроллинг

контролирующая система, обеспечивающая концентрацию контрольных функций на наиболее приоритетных направлениях деятельности

Сущность термина «Контроллинг»

Термин «контроллинг» произошел от английского to control - контролировать,

Сущность термина «Контроллинг»

Термин «контроллинг» произошел от английского to control - контролировать,

Цель и функции контроллинга

Основная цель контроллинга заключается в поддержке и улучшении

Цель и функции контроллинга

Основная цель контроллинга заключается в поддержке и улучшении

Ннеобходимость внедрения контроллинга

Повышение нестабильности внешней среды выдвигает дополнительные требования к системе

Ннеобходимость внедрения контроллинга

Повышение нестабильности внешней среды выдвигает дополнительные требования к системе

Понятие и сущность контроллинга

Понятие и сущность контроллинга

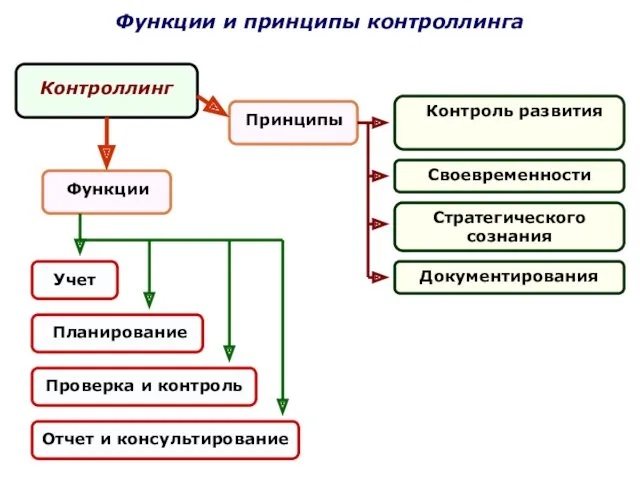

Функции и принципы контроллинга

Функции и принципы контроллинга

Этапы построения системы контроллинга:

1. Определение объекта контроллинга

2. Определение видов и сферы

Этапы построения системы контроллинга:

1. Определение объекта контроллинга

2. Определение видов и сферы

Центр ответственности и организационная структура

Центр ответственности – это способ группировки подразделений

Центр ответственности и организационная структура

Центр ответственности – это способ группировки подразделений

систематический, независимый и документированный процесс, позволяющий определить соответствие деятельности и результатов

систематический, независимый и документированный процесс, позволяющий определить соответствие деятельности и результатов

Внутренний аудит

Сегодня наличие внутреннего аудита в организациях рассматривается как важный фактор

Внутренний аудит

Сегодня наличие внутреннего аудита в организациях рассматривается как важный фактор

Внутренний аудит

Внутренний аудит является составной частью системы внутреннего контроля. Будучи частью

Внутренний аудит

Внутренний аудит является составной частью системы внутреннего контроля. Будучи частью

Задачи внутреннего аудита

- получение руководством организации достоверной информации для разработки корректирующих

Задачи внутреннего аудита

- получение руководством организации достоверной информации для разработки корректирующих

Принципы внутреннего аудита

Этичное поведение – основа профессионализма

Добросовестное изложение – обязательство правдиво

Принципы внутреннего аудита

Этичное поведение – основа профессионализма

Добросовестное изложение – обязательство правдиво

Принципы организации аудита

Принцип единообразности

Принцип системности

Принцип документированности

Принцип открытости

Принцип регулярности

Принципы организации аудита

Принцип единообразности

Принцип системности

Принцип документированности

Принцип открытости

Принцип регулярности

Требования к внутреннему аудиту

- спланированный и последовательный;

- понятен персоналу;

- всесторонний и

Требования к внутреннему аудиту

- спланированный и последовательный;

- понятен персоналу;

- всесторонний и

Система, ориентированная на комплексный контроль качества услуг для полного удовлетворения потребителей

TQM

Система, ориентированная на комплексный контроль качества услуг для полного удовлетворения потребителей

TQM

Составляющие качества образования

Качество результатов

Качество образовательного процесса

Качество условий

Качество системы управления

«Зоны ответственности» руководителя

Составляющие качества образования

Качество результатов

Качество образовательного процесса

Качество условий

Качество системы управления

«Зоны ответственности» руководителя

Обеспечение качества образования

Уровни обеспечения качества

Государственный

Институциональный

Аккредитация ОУ;

Создание и обновление

государственных

образовательных стандартов;

Создание системы

внутреннего

Обеспечение качества образования

Уровни обеспечения качества

Государственный

Институциональный

Аккредитация ОУ;

Создание и обновление

государственных

образовательных стандартов;

Создание системы

внутреннего

Общеевропейские тенденции в сфере качества образования

Европейские стандарты и принципы обеспечения качества

Общеевропейские тенденции в сфере качества образования

Европейские стандарты и принципы обеспечения качества

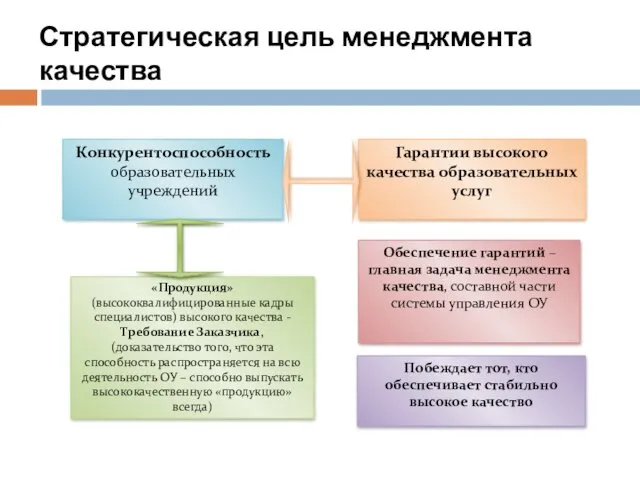

Стратегическая цель менеджмента качества

Стратегическая цель менеджмента качества

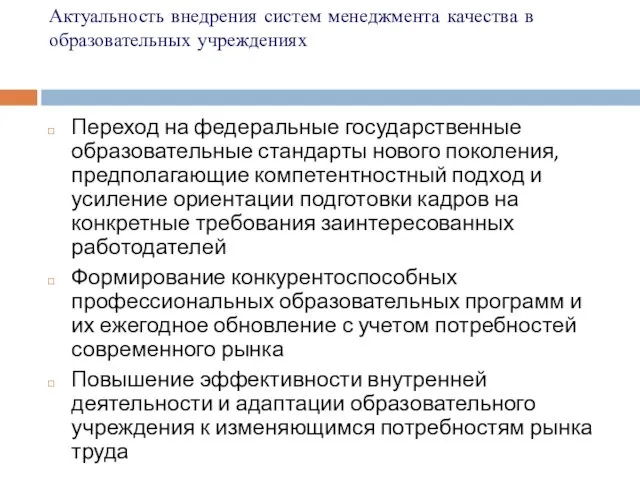

Актуальность внедрения систем менеджмента качества в образовательных учреждениях

Переход на федеральные государственные

Актуальность внедрения систем менеджмента качества в образовательных учреждениях

Переход на федеральные государственные

Уверенное

руководство

Основные принципы Всеобщего управления качеством (TQM)

Ответственность перед обществом

Менеджмент процессов

Постоянное обучение сотрудников,

Уверенное

руководство

Основные принципы Всеобщего управления качеством (TQM)

Ответственность перед обществом

Менеджмент процессов

Постоянное обучение сотрудников,

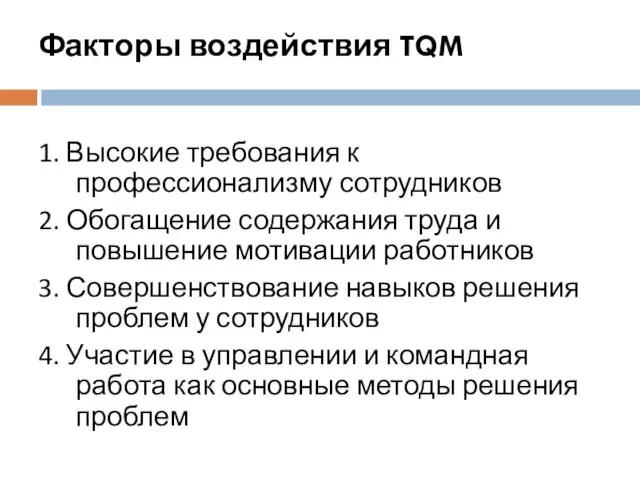

Факторы воздействия TQM

1. Высокие требования к профессионализму сотрудников

2. Обогащение содержания

Факторы воздействия TQM

1. Высокие требования к профессионализму сотрудников

2. Обогащение содержания

Существующая структура соподчинённости структурных подразделений в образовательном учреждении

Потенциальный

Потребитель

образовательных

услуг

Существующая структура соподчинённости структурных подразделений в образовательном учреждении

Потенциальный

Потребитель

образовательных

услуг

Процессная структура в образовательном учреждении, в котором внедрена система менеджмента качества

Потенциальный

Процессная структура в образовательном учреждении, в котором внедрена система менеджмента качества

Потенциальный

Project Kick-Off. Tube Bender Upgrade

Project Kick-Off. Tube Bender Upgrade Конструкции и технологии устройства фундаментов и подземных сооружений

Конструкции и технологии устройства фундаментов и подземных сооружений Архитектура современных компьютеров

Архитектура современных компьютеров Презентация Иксанов

Презентация Иксанов Волейбол. Совершенствование техники передач, нападающего удара и подачи

Волейбол. Совершенствование техники передач, нападающего удара и подачи Фразеология русского языка

Фразеология русского языка Процесс автоматизации

Процесс автоматизации проект Павел Трофимович Морозов

проект Павел Трофимович Морозов Методы нахождения информации о свойствах продукции. Лекция 6

Методы нахождения информации о свойствах продукции. Лекция 6 Путешествие в сказку

Путешествие в сказку Функция y=sin x, ее свойства и график

Функция y=sin x, ее свойства и график отчет об исследовательской работе учащихся по краеведению.

отчет об исследовательской работе учащихся по краеведению. Совершенства (атрибуты) Бога

Совершенства (атрибуты) Бога Анализ ассортимента, оценка качества и основы экспертизы копченых-колбас на примере торговой организации города Севастополя

Анализ ассортимента, оценка качества и основы экспертизы копченых-колбас на примере торговой организации города Севастополя Конденсаторы. Электроемкость

Конденсаторы. Электроемкость Механическое оборудование для пищевой промышленности

Механическое оборудование для пищевой промышленности Oracle. Управление активами. Проектный подход

Oracle. Управление активами. Проектный подход Культиваторы. Назначение и классификация культиваторов

Культиваторы. Назначение и классификация культиваторов часть

часть Что необходимо, чтобы получить Шенген

Что необходимо, чтобы получить Шенген Леся Українка. Сторінки життя і творчості

Леся Українка. Сторінки життя і творчості Можно ли верить своим глазам? Оптические иллюзии

Можно ли верить своим глазам? Оптические иллюзии Православный храм

Православный храм Классификация химических реакций

Классификация химических реакций Основные положения экономики землеустройства. (Тема 4)

Основные положения экономики землеустройства. (Тема 4) презентация Самая классная классная

презентация Самая классная классная Хранилища для мясо-молочной продукции

Хранилища для мясо-молочной продукции Использование игровых технологий при обучение в дошкольном возрасте правилам дорожного движения.

Использование игровых технологий при обучение в дошкольном возрасте правилам дорожного движения.