- Теоретические основы реструктуризации

Содержание

- 2. СОДЕРЖАНИЕ КУРСА: Общие понятия реструктуризации Законодательные и методологические основы реструктуризации Особенности бизнес - планирования в процессе

- 3. РЕКОМЕНДУЕМЫЕ ИСТОЧНИКИ: К.Б. Пучкин. Теоретические основы реструктуризации: учебное пособие /– Новосибирск: Изд-во СГУПСа, 2013. – 176

- 4. Преодоление кризиса и на уровне предприятия, и на уровне экономики в целом во многом основывается на

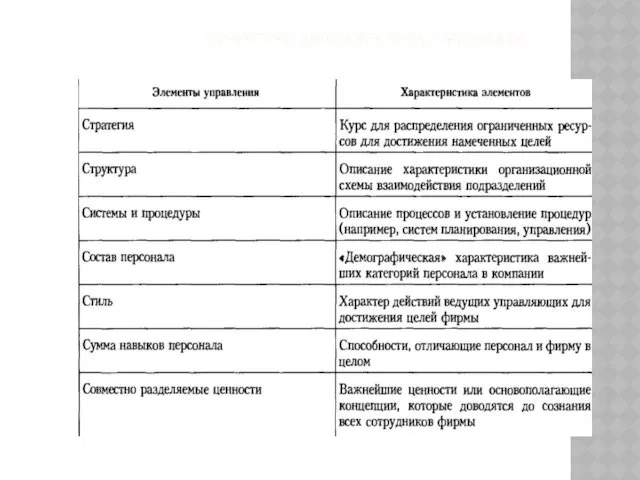

- 5. ПРЕДПРИЯТИЕ – ЭТО СЛОЖНАЯ СИСТЕМА, ОРГАНИЧНО ОБЪЕДИНЯЮЩАЯ: • организационно-правовую структуру (юридическое лицо, определенная организационная форма, функциональные

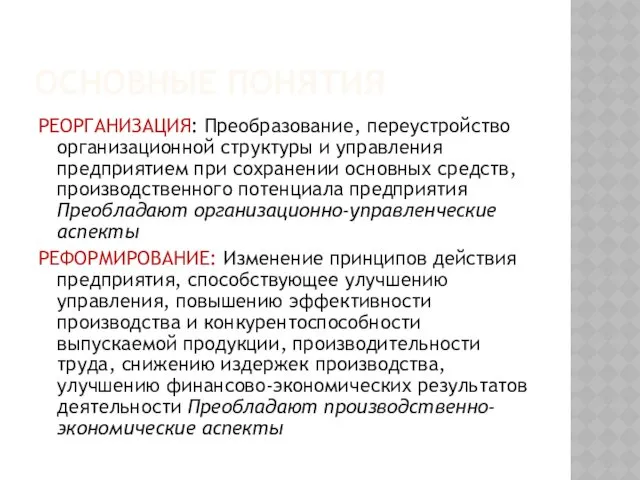

- 6. ОСНОВНЫЕ ПОНЯТИЯ РЕОРГАНИЗАЦИЯ: Преобразование, переустройство организационной структуры и управления предприятием при сохранении основных средств, производственного потенциала

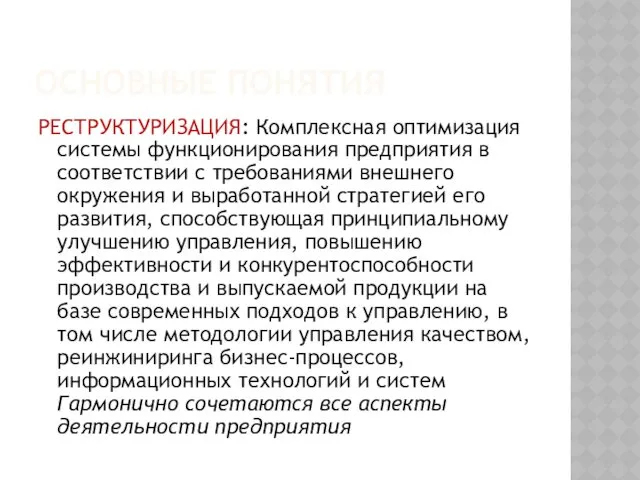

- 7. ОСНОВНЫЕ ПОНЯТИЯ РЕСТРУКТУРИЗАЦИЯ: Комплексная оптимизация системы функционирования предприятия в соответствии с требованиями внешнего окружения и выработанной

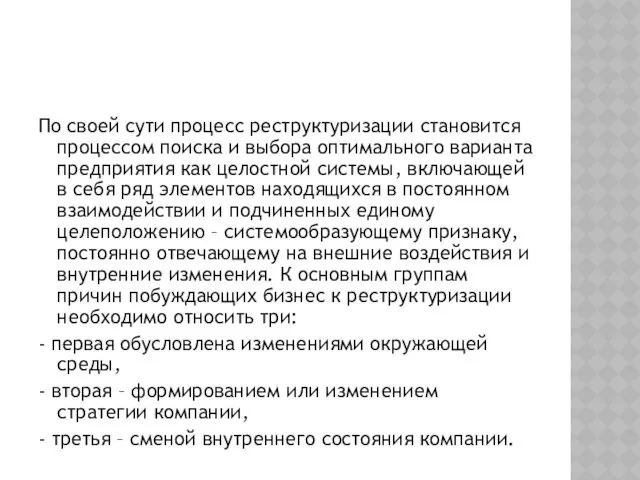

- 8. По своей сути процесс реструктуризации становится процессом поиска и выбора оптимального варианта предприятия как целостной системы,

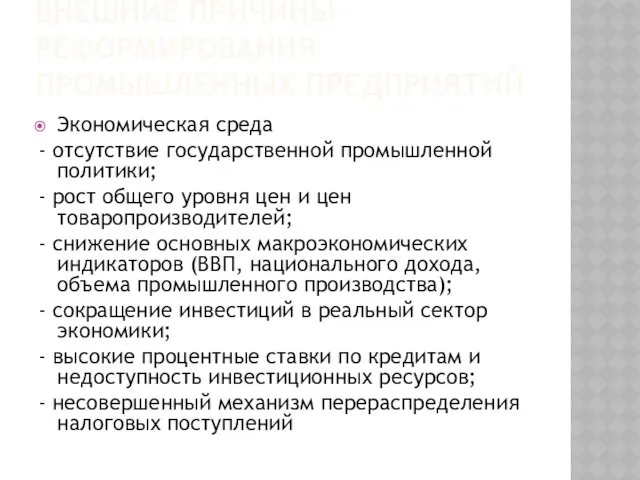

- 9. ВНЕШНИЕ ПРИЧИНЫ РЕФОРМИРОВАНИЯ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ Экономическая среда - отсутствие государственной промышленной политики; - рост общего уровня

- 10. ВНЕШНИЕ ПРИЧИНЫ РЕФОРМИРОВАНИЯ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ Политическая среда - сращивание бизнеса и властных структур; - лоббирование интересов

- 11. ВНЕШНИЕ ПРИЧИНЫ РЕФОРМИРОВАНИЯ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ Социальная среда - возрастные диспропорции в структуре населения; - сокращение численности

- 12. ВНЕШНИЕ ПРИЧИНЫ РЕФОРМИРОВАНИЯ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ Технико-технологическая среда - длительное отсутствие капитальных вложений в производство; - значительный

- 13. ВНЕШНИЕ ПРИЧИНЫ РЕФОРМИРОВАНИЯ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ Экологическая среда - низкая эффективность использования природных ресурсов; - отсутствие мероприятий

- 14. ВНУТРЕННИЕ ПРИЧИНЫ РЕФОРМИРОВАНИЯ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ Управление - сложность долгосрочного планирования из-за неопределенности внешней среды; - отсутствие

- 15. ВНУТРЕННИЕ ПРИЧИНЫ РЕФОРМИРОВАНИЯ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ Маркетинг - недостаточная ориентация на потребности рынка; - низкая конкурентоспособность предприятий

- 16. ВНУТРЕННИЕ ПРИЧИНЫ РЕФОРМИРОВАНИЯ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ Производство - увеличение расходов на содержание и ремонт основных средств; -

- 17. ВНУТРЕННИЕ ПРИЧИНЫ РЕФОРМИРОВАНИЯ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ Кадры - недостаток управленческих кадров и квалифицированных рабочих кадров; - высокий

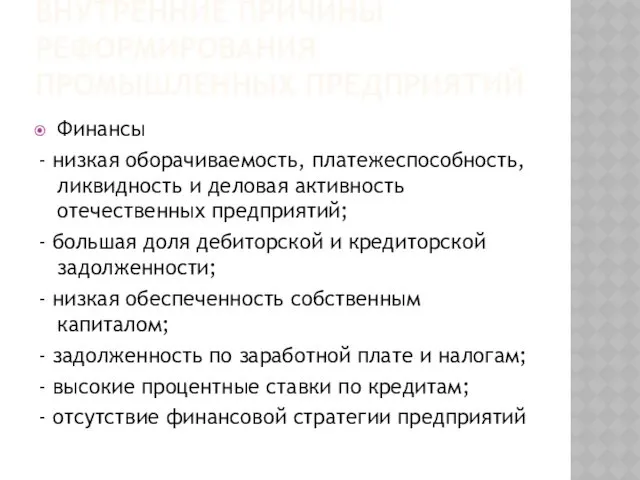

- 18. ВНУТРЕННИЕ ПРИЧИНЫ РЕФОРМИРОВАНИЯ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ Финансы - низкая оборачиваемость, платежеспособность, ликвидность и деловая активность отечественных предприятий;

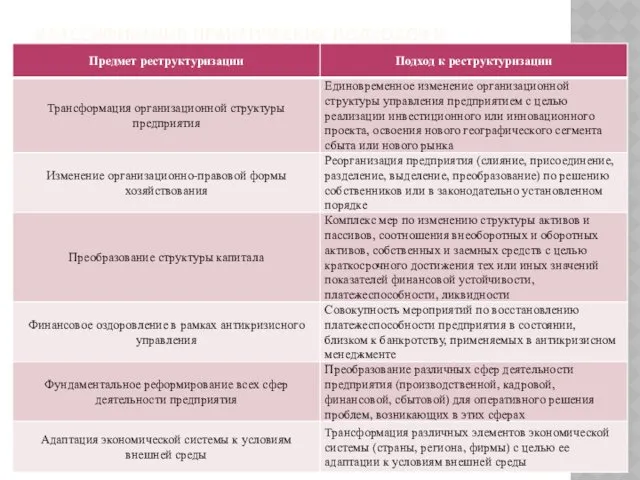

- 19. КЛАССИФИКАЦИЯ ПРАКТИЧЕСКИХ ПОДХОДОВ К РЕСТРУКТУРИЗАЦИИ

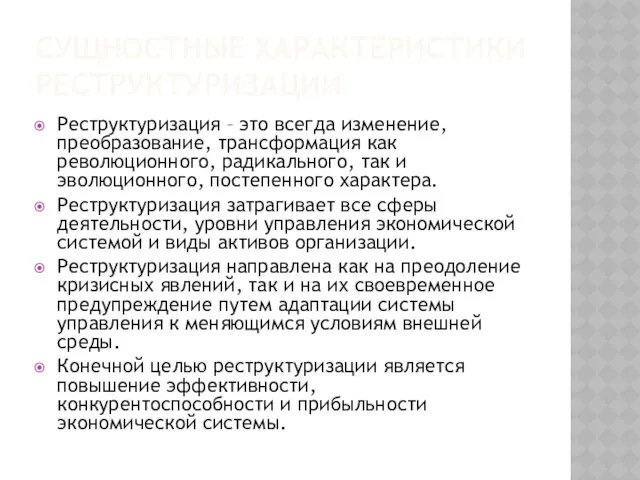

- 20. СУЩНОСТНЫЕ ХАРАКТЕРИСТИКИ РЕСТРУКТУРИЗАЦИИ Реструктуризация – это всегда изменение, преобразование, трансформация как революционного, радикального, так и эволюционного,

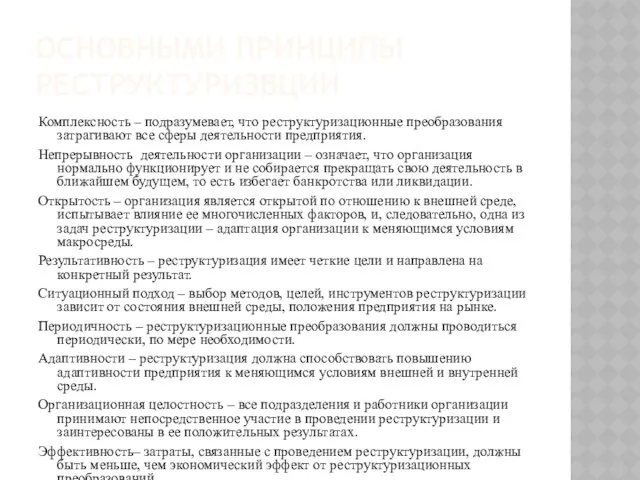

- 21. ОСНОВНЫМИ ПРИНЦИПЫ РЕСТРУКТУРИЗВЦИИ Комплексность – подразумевает, что реструктуризационные преобразования затрагивают все сферы деятельности предприятия. Непрерывность деятельности

- 22. ВЗАИМОСВЯЗЬ СУБЪЕКТОВ И ОБЪЕКТОВ РЕСТРУКТУРИЗАЦИИ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННЫХ СИСТЕМ

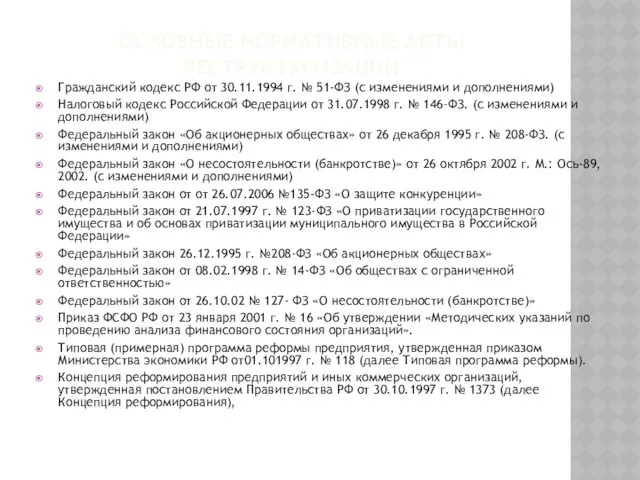

- 23. ОСНОВНЫЕ НОРМАТИВНЫЕ АКТЫ РЕСТРУКТУРИЗАЦИИ Гражданский кодекс РФ от 30.11.1994 г. № 51-ФЗ (с изменениями и дополнениями)

- 24. Законодательные и методологические основы реструктуризации

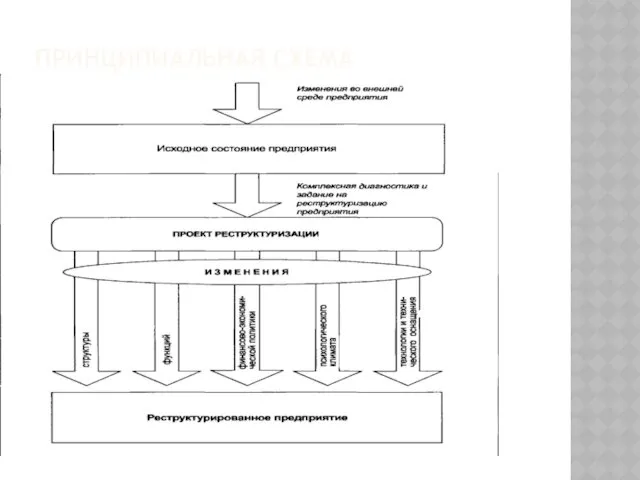

- 26. ПРИНЦИПИАЛЬНАЯ СХЕМА РЕСТРУКТУРИЗАЦИИ

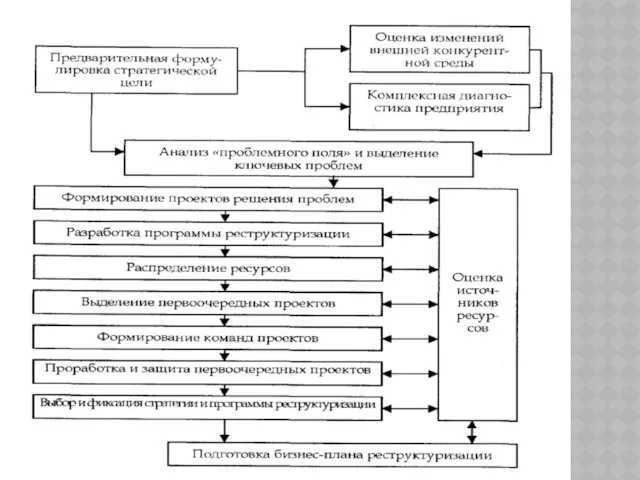

- 27. СТРУКТУРА ЗАДАЧ РЕСТРУКТУРИЗАЦИИ

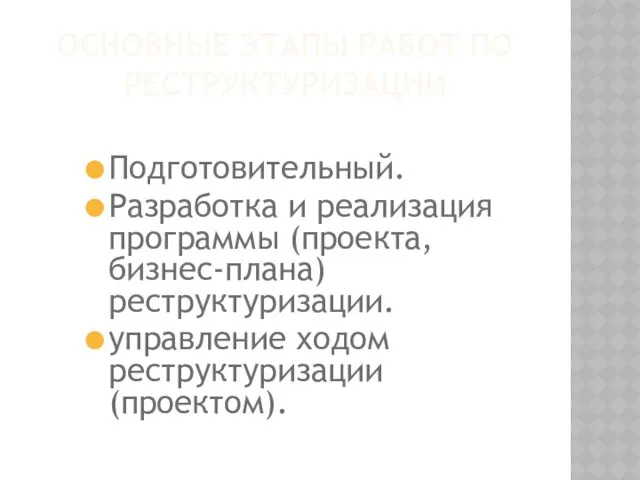

- 28. ОСНОВНЫЕ ЭТАПЫ РАБОТ ПО РЕСТРУКТУРИЗАЦИИ Подготовительный. Разработка и реализация программы (проекта,бизнес-плана) реструктуризации. управление ходом реструктуризации (проектом).

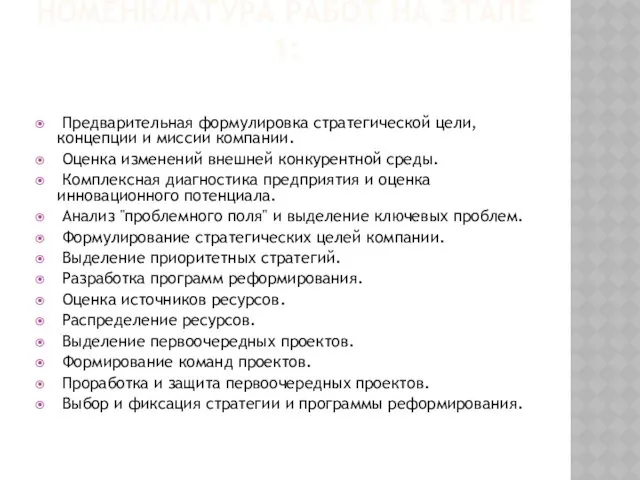

- 29. НОМЕНКЛАТУРА РАБОТ НА ЭТАПЕ 1: Предварительная формулировка стратегической цели, концепции и миссии компании. Оценка изменений внешней

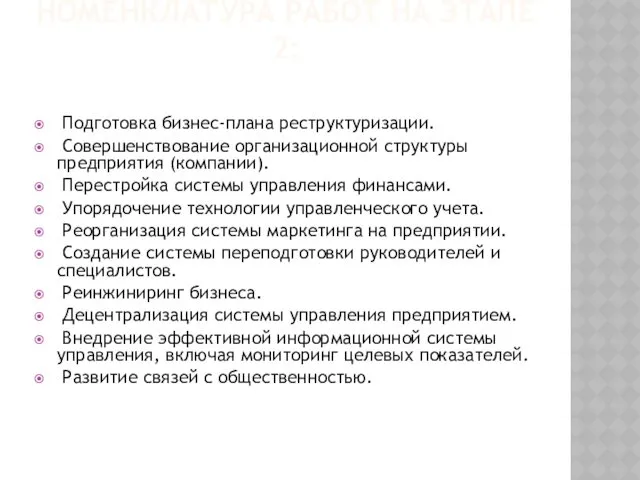

- 30. НОМЕНКЛАТУРА РАБОТ НА ЭТАПЕ 2: Подготовка бизнес-плана реструктуризации. Совершенствование организационной структуры предприятия (компании). Перестройка системы управления

- 31. НОМЕНКЛАТУРА РАБОТ НА ЭТАПЕ 3: Мониторинг проекта. Контроль за целевыми показателями. Управление изменениями. Подготовка и презентация

- 32. ОСОБЕННОСТИ БИЗНЕС - ПЛАНИРОВАНИЯ В ПРОЦЕССЕ РЕСТРУКТУРИЗАЦИИ Материалы, обосновывающие инвестиции в проекты реструктуризации, рекомендуется подготавливать в

- 33. ОСНОВЫ РАЗРАБОТКИ БИЗНЕС - ПЛАНОВ В настоящее время на рынке России наиболее известны следующие основные западные

- 34. ОСНОВЫ РАЗРАБОТКИ БИЗНЕС - ПЛАНОВ Бизнес-план является основой проекта реструктуризации. В нем определяются цели и задачи,

- 35. ОСНОВЫ РАЗРАБОТКИ БИЗНЕС - ПЛАНОВ Формирование бизнес-плана дает возможность: • определить жизнеспособность проекта реструктуризации в сложившихся

- 36. ОСНОВЫ РАЗРАБОТКИ БИЗНЕС - ПЛАНОВ бизнес-план предназначен для следующих категорий участников проекта: - менеджеров, призванных реализовывать

- 37. ОСНОВЫ РАЗРАБОТКИ БИЗНЕС - ПЛАНОВ Бизнес-планирование – это процесс разработки и детального обоснования концепции реализации предпринимательской

- 38. ОСНОВЫ РАЗРАБОТКИ БИЗНЕС - ПЛАНОВ Глава I Резюме исследования Глава II Предыстория и основная идея проекта

- 39. ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ Цель оперативной реструктуризации состоит в восстановлении платёжеспособности компании, находящейся в предкризисной или кризисной ситуации.

- 40. ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ Задачами оперативной реструктуризации являются: Урегулирование отношений с кредиторами; Реализация оперативных мер по повышению ликвидности

- 41. ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ Источники восстановления платежеспособности:

- 42. ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ Меры оперативной реструктуризации: реструктуризация имущественного комплекса; реструктуризация дебиторской и кредиторской задолженности; внедрение систем управления

- 43. ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ Реструктуризация имущественного комплекса: Целью реструктуризации имущественного комплекса является повышение эффективности использования имущества, в том

- 44. ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ Основные компоненты реструктуризации имущественного комплекса: — инвентаризация имущества; — анализ состояния имущества, а также

- 45. ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ Реструктуризация кредиторской и дебиторской задолженности - это комплекс мер по преобразованию долговых обязательств предприятия,

- 46. ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

- 47. ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ Этапы реструктуризации задолженности перед кредиторами: 1. Анализ состава задолженности. 2. Оценка возможности погашения задолженности

- 48. ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ Порядок разработки программ реструктуризации издержек: — анализ состава и структуры издержек; — анализ направлений

- 49. ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ Бюджетирование представляет собой процесс планирования движения ресурсов по предприятию на заданный период и/или проект.

- 50. ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ Как правило, выделяют четыре типа ЦФО: центры доходов; центры прибыли (профит-центры); центры расходов (центры

- 51. ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

- 52. СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ Цель стратегической реструктуризации заключается в создании (сохранении) рыночной стоимости бизнеса.

- 53. СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ под стратегией как рабочим инструментом управления целесообразно понимать согласующиеся с концепцией развития фирмы (миссией)

- 54. СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ Задачами стратегической реструктуризации являются: − Формирование новой стратегии развития компании, − Разработка бизнес-плана реструктуризации,

- 55. СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ К инструментам стратегической реструктуризации можно отнести: − реорганизацию, − реинжиниринг, − инновационные проекты, −

- 56. СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ Процесс реорганизации направлен на осуществление внешних преобразований и связан с изменениями в структуре капитала

- 57. СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ Цель реорганизации – изменение принципов (и/или формы, и/или условий) организации бизнеса. Содержание : −

- 58. СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ Реинжиниринг является эффективным способом оптимизации бизнес-процессов компании. Реализация данной процедуры требует определённых финансовых вложений

- 59. СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ цель реинжиниринга – оптимизация бизнес-процессов компании. основная задача: минимизация временных и стоимостных затрат.

- 60. СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ Этапы реинжиниринга: − разработка образа будущей компании (постановка задач); − создание модели существующей компании

- 61. СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ Модель «как есть» - структура организации, взаимодействия подразделений, принятые технологии, автоматизированные и неавтоматизированные бизнес-процессы

- 62. СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ Модель «как должно быть» – новая структура бизнеспроцессов, интегрирующая перспективные предложения руководства и сотрудников

- 63. СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ Способы перевода модели «как есть» в модель «как должно быть»: 1. Совершенствование технологий на

- 64. СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ Инновационные проекты могут подразумевать разработку и/или внедрение новых видов продукции, новых производственных технологий, новых

- 65. СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ Диверсификация производства позволяет компании снизить общий уровень делового риска, расширить ассортимент выпускаемой продукции, расширить

- 66. СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ Перепрофилирование производства целесообразно в том случае, когда предприятие уже занималось тем бизнесом, на который

- 67. СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ Возможными путями перепрофилирования являются: − переход на неосновные виды деятельности – рекомендуется, если основные

- 68. СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ МЕТОДОЛОГИЯ СОЗДАНИЯ И УПРАВЛЕНИЯ СТОИМОСТЬЮ КОМПАНИИ Направления деятельности: Подкреплять свои целевые установки четкими количественными

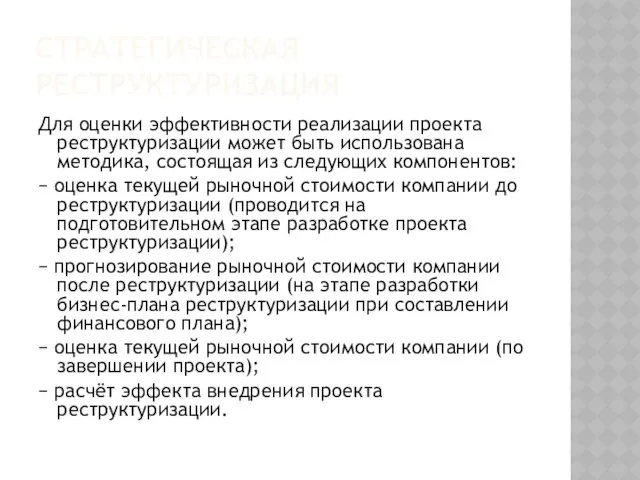

- 69. СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ Для оценки эффективности реализации проекта реструктуризации может быть использована методика, состоящая из следующих компонентов:

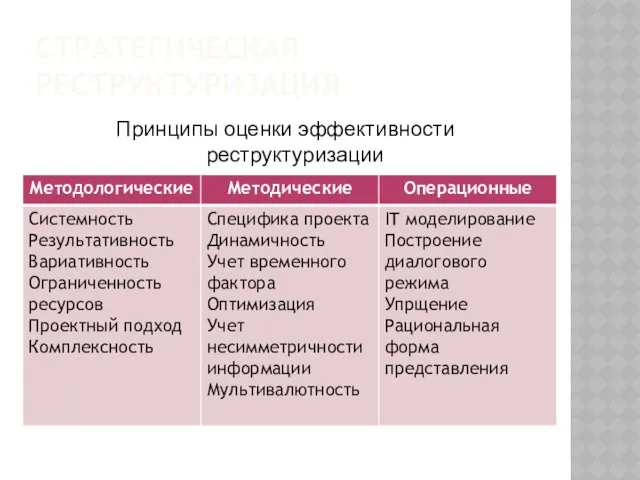

- 70. СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ Принципы оценки эффективности реструктуризации

- 71. ЭКОНОМИЧЕСКИЙ АНАЛИЗ ПРОЕКТА. КРИТЕРИИ ОЦЕНКИ ПРОЕКТА Чистая приведенная стоимость (Net Present Value, NPV) Пример (Bt –

- 72. ЛОГИКА РАСЧЕТА ЧИСТОЙ ПРИВЕДЕННОЙ СТОИМОСТИ Не дисконтированный денежный поток по проекту –300 –50 150 200 250

- 73. СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

- 74. СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

- 75. СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

- 77. Скачать презентацию

СОДЕРЖАНИЕ КУРСА:

Общие понятия реструктуризации

Законодательные и методологические основы реструктуризации

Особенности бизнес - планирования

СОДЕРЖАНИЕ КУРСА:

Общие понятия реструктуризации

Законодательные и методологические основы реструктуризации

Особенности бизнес - планирования

РЕКОМЕНДУЕМЫЕ ИСТОЧНИКИ:

К.Б. Пучкин. Теоретические основы реструктуризации: учебное пособие /– Новосибирск: Изд-во

РЕКОМЕНДУЕМЫЕ ИСТОЧНИКИ:

К.Б. Пучкин. Теоретические основы реструктуризации: учебное пособие /– Новосибирск: Изд-во

Преодоление кризиса и на уровне предприятия, и на уровне экономики в

Преодоление кризиса и на уровне предприятия, и на уровне экономики в

ПРЕДПРИЯТИЕ –

ЭТО СЛОЖНАЯ СИСТЕМА, ОРГАНИЧНО ОБЪЕДИНЯЮЩАЯ:

• организационно-правовую структуру (юридическое лицо, определенная

ПРЕДПРИЯТИЕ –

ЭТО СЛОЖНАЯ СИСТЕМА, ОРГАНИЧНО ОБЪЕДИНЯЮЩАЯ:

• организационно-правовую структуру (юридическое лицо, определенная

ОСНОВНЫЕ ПОНЯТИЯ

РЕОРГАНИЗАЦИЯ: Преобразование, переустройство организационной структуры и управления предприятием при сохранении

ОСНОВНЫЕ ПОНЯТИЯ

РЕОРГАНИЗАЦИЯ: Преобразование, переустройство организационной структуры и управления предприятием при сохранении

ОСНОВНЫЕ ПОНЯТИЯ

РЕСТРУКТУРИЗАЦИЯ: Комплексная оптимизация системы функционирования предприятия в соответствии с требованиями

ОСНОВНЫЕ ПОНЯТИЯ

РЕСТРУКТУРИЗАЦИЯ: Комплексная оптимизация системы функционирования предприятия в соответствии с требованиями

По своей сути процесс реструктуризации становится процессом поиска и выбора оптимального

По своей сути процесс реструктуризации становится процессом поиска и выбора оптимального

ВНЕШНИЕ ПРИЧИНЫ РЕФОРМИРОВАНИЯ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ

Экономическая среда

- отсутствие государственной промышленной политики;

- рост

ВНЕШНИЕ ПРИЧИНЫ РЕФОРМИРОВАНИЯ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ

Экономическая среда

- отсутствие государственной промышленной политики;

- рост

ВНЕШНИЕ ПРИЧИНЫ РЕФОРМИРОВАНИЯ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ

Политическая среда

- сращивание бизнеса и властных структур;

-

ВНЕШНИЕ ПРИЧИНЫ РЕФОРМИРОВАНИЯ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ

Политическая среда

- сращивание бизнеса и властных структур;

-

ВНЕШНИЕ ПРИЧИНЫ РЕФОРМИРОВАНИЯ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ

Социальная среда

- возрастные диспропорции в структуре населения;

-

ВНЕШНИЕ ПРИЧИНЫ РЕФОРМИРОВАНИЯ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ

Социальная среда

- возрастные диспропорции в структуре населения;

-

ВНЕШНИЕ ПРИЧИНЫ РЕФОРМИРОВАНИЯ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ

Технико-технологическая среда

- длительное отсутствие капитальных вложений в

ВНЕШНИЕ ПРИЧИНЫ РЕФОРМИРОВАНИЯ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ

Технико-технологическая среда

- длительное отсутствие капитальных вложений в

ВНЕШНИЕ ПРИЧИНЫ РЕФОРМИРОВАНИЯ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ

Экологическая среда

- низкая эффективность использования природных ресурсов;

-

ВНЕШНИЕ ПРИЧИНЫ РЕФОРМИРОВАНИЯ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ

Экологическая среда

- низкая эффективность использования природных ресурсов;

-

ВНУТРЕННИЕ ПРИЧИНЫ РЕФОРМИРОВАНИЯ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ

Управление

- сложность долгосрочного планирования из-за неопределенности внешней

ВНУТРЕННИЕ ПРИЧИНЫ РЕФОРМИРОВАНИЯ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ

Управление

- сложность долгосрочного планирования из-за неопределенности внешней

ВНУТРЕННИЕ ПРИЧИНЫ РЕФОРМИРОВАНИЯ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ

Маркетинг

- недостаточная ориентация на потребности рынка;

- низкая

ВНУТРЕННИЕ ПРИЧИНЫ РЕФОРМИРОВАНИЯ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ

Маркетинг

- недостаточная ориентация на потребности рынка;

- низкая

ВНУТРЕННИЕ ПРИЧИНЫ РЕФОРМИРОВАНИЯ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ

Производство

- увеличение расходов на содержание и ремонт

ВНУТРЕННИЕ ПРИЧИНЫ РЕФОРМИРОВАНИЯ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ

Производство

- увеличение расходов на содержание и ремонт

ВНУТРЕННИЕ ПРИЧИНЫ РЕФОРМИРОВАНИЯ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ

Кадры

- недостаток управленческих кадров и квалифицированных рабочих

ВНУТРЕННИЕ ПРИЧИНЫ РЕФОРМИРОВАНИЯ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ

Кадры

- недостаток управленческих кадров и квалифицированных рабочих

ВНУТРЕННИЕ ПРИЧИНЫ РЕФОРМИРОВАНИЯ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ

Финансы

- низкая оборачиваемость, платежеспособность, ликвидность и деловая

ВНУТРЕННИЕ ПРИЧИНЫ РЕФОРМИРОВАНИЯ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ

Финансы

- низкая оборачиваемость, платежеспособность, ликвидность и деловая

КЛАССИФИКАЦИЯ ПРАКТИЧЕСКИХ ПОДХОДОВ К РЕСТРУКТУРИЗАЦИИ

КЛАССИФИКАЦИЯ ПРАКТИЧЕСКИХ ПОДХОДОВ К РЕСТРУКТУРИЗАЦИИ

СУЩНОСТНЫЕ ХАРАКТЕРИСТИКИ РЕСТРУКТУРИЗАЦИИ

Реструктуризация – это всегда изменение, преобразование, трансформация как революционного,

СУЩНОСТНЫЕ ХАРАКТЕРИСТИКИ РЕСТРУКТУРИЗАЦИИ

Реструктуризация – это всегда изменение, преобразование, трансформация как революционного,

ОСНОВНЫМИ ПРИНЦИПЫ РЕСТРУКТУРИЗВЦИИ

Комплексность – подразумевает, что реструктуризационные преобразования затрагивают все сферы

ОСНОВНЫМИ ПРИНЦИПЫ РЕСТРУКТУРИЗВЦИИ

Комплексность – подразумевает, что реструктуризационные преобразования затрагивают все сферы

ВЗАИМОСВЯЗЬ СУБЪЕКТОВ И ОБЪЕКТОВ РЕСТРУКТУРИЗАЦИИ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННЫХ СИСТЕМ

ВЗАИМОСВЯЗЬ СУБЪЕКТОВ И ОБЪЕКТОВ РЕСТРУКТУРИЗАЦИИ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННЫХ СИСТЕМ

ОСНОВНЫЕ НОРМАТИВНЫЕ АКТЫ РЕСТРУКТУРИЗАЦИИ

Гражданский кодекс РФ от 30.11.1994 г. № 51-ФЗ (с

ОСНОВНЫЕ НОРМАТИВНЫЕ АКТЫ РЕСТРУКТУРИЗАЦИИ

Гражданский кодекс РФ от 30.11.1994 г. № 51-ФЗ (с

Законодательные и методологические основы реструктуризации

Законодательные и методологические основы реструктуризации

ПРИНЦИПИАЛЬНАЯ СХЕМА РЕСТРУКТУРИЗАЦИИ

ПРИНЦИПИАЛЬНАЯ СХЕМА РЕСТРУКТУРИЗАЦИИ

СТРУКТУРА ЗАДАЧ РЕСТРУКТУРИЗАЦИИ

СТРУКТУРА ЗАДАЧ РЕСТРУКТУРИЗАЦИИ

ОСНОВНЫЕ ЭТАПЫ РАБОТ ПО РЕСТРУКТУРИЗАЦИИ

Подготовительный.

Разработка и реализация программы (проекта,бизнес-плана) реструктуризации.

управление ходом

ОСНОВНЫЕ ЭТАПЫ РАБОТ ПО РЕСТРУКТУРИЗАЦИИ

Подготовительный.

Разработка и реализация программы (проекта,бизнес-плана) реструктуризации.

управление ходом

НОМЕНКЛАТУРА РАБОТ НА ЭТАПЕ 1:

Предварительная формулировка стратегической цели, концепции и

НОМЕНКЛАТУРА РАБОТ НА ЭТАПЕ 1:

Предварительная формулировка стратегической цели, концепции и

НОМЕНКЛАТУРА РАБОТ НА ЭТАПЕ 2:

Подготовка бизнес-плана реструктуризации.

Совершенствование организационной структуры

НОМЕНКЛАТУРА РАБОТ НА ЭТАПЕ 2:

Подготовка бизнес-плана реструктуризации.

Совершенствование организационной структуры

НОМЕНКЛАТУРА РАБОТ НА ЭТАПЕ 3:

Мониторинг проекта.

Контроль за целевыми показателями.

Управление

НОМЕНКЛАТУРА РАБОТ НА ЭТАПЕ 3:

Мониторинг проекта.

Контроль за целевыми показателями.

Управление

ОСОБЕННОСТИ БИЗНЕС - ПЛАНИРОВАНИЯ В ПРОЦЕССЕ РЕСТРУКТУРИЗАЦИИ

Материалы, обосновывающие инвестиции в проекты

ОСОБЕННОСТИ БИЗНЕС - ПЛАНИРОВАНИЯ В ПРОЦЕССЕ РЕСТРУКТУРИЗАЦИИ

Материалы, обосновывающие инвестиции в проекты

ОСНОВЫ РАЗРАБОТКИ БИЗНЕС - ПЛАНОВ

В настоящее время на рынке России наиболее

ОСНОВЫ РАЗРАБОТКИ БИЗНЕС - ПЛАНОВ

В настоящее время на рынке России наиболее

ОСНОВЫ РАЗРАБОТКИ БИЗНЕС - ПЛАНОВ

Бизнес-план является основой проекта реструктуризации. В нем

ОСНОВЫ РАЗРАБОТКИ БИЗНЕС - ПЛАНОВ

Бизнес-план является основой проекта реструктуризации. В нем

ОСНОВЫ РАЗРАБОТКИ БИЗНЕС - ПЛАНОВ

Формирование бизнес-плана дает возможность:

• определить жизнеспособность проекта

ОСНОВЫ РАЗРАБОТКИ БИЗНЕС - ПЛАНОВ

Формирование бизнес-плана дает возможность:

• определить жизнеспособность проекта

ОСНОВЫ РАЗРАБОТКИ БИЗНЕС - ПЛАНОВ

бизнес-план предназначен для следующих категорий участников проекта:

-

ОСНОВЫ РАЗРАБОТКИ БИЗНЕС - ПЛАНОВ

бизнес-план предназначен для следующих категорий участников проекта:

-

ОСНОВЫ РАЗРАБОТКИ БИЗНЕС - ПЛАНОВ

Бизнес-планирование – это процесс разработки и детального

ОСНОВЫ РАЗРАБОТКИ БИЗНЕС - ПЛАНОВ

Бизнес-планирование – это процесс разработки и детального

ОСНОВЫ РАЗРАБОТКИ БИЗНЕС - ПЛАНОВ

Глава I Резюме исследования

Глава II Предыстория и

ОСНОВЫ РАЗРАБОТКИ БИЗНЕС - ПЛАНОВ

Глава I Резюме исследования

Глава II Предыстория и

ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

Цель оперативной реструктуризации состоит в восстановлении платёжеспособности компании, находящейся в

ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

Цель оперативной реструктуризации состоит в восстановлении платёжеспособности компании, находящейся в

ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

Задачами оперативной реструктуризации являются:

Урегулирование отношений с кредиторами;

Реализация оперативных мер по

ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

Задачами оперативной реструктуризации являются:

Урегулирование отношений с кредиторами;

Реализация оперативных мер по

ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

Источники восстановления

платежеспособности:

ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

Источники восстановления

платежеспособности:

ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

Меры оперативной реструктуризации:

реструктуризация имущественного комплекса;

реструктуризация дебиторской и кредиторской задолженности;

внедрение систем

ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

Меры оперативной реструктуризации:

реструктуризация имущественного комплекса;

реструктуризация дебиторской и кредиторской задолженности;

внедрение систем

ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

Реструктуризация имущественного комплекса:

Целью реструктуризации имущественного комплекса является повышение эффективности использования

ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

Реструктуризация имущественного комплекса:

Целью реструктуризации имущественного комплекса является повышение эффективности использования

ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

Основные компоненты реструктуризации имущественного комплекса:

— инвентаризация имущества;

— анализ состояния имущества,

ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

Основные компоненты реструктуризации имущественного комплекса:

— инвентаризация имущества;

— анализ состояния имущества,

ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

Реструктуризация кредиторской и дебиторской задолженности - это комплекс мер по

ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

Реструктуризация кредиторской и дебиторской задолженности - это комплекс мер по

ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

Этапы реструктуризации задолженности перед кредиторами:

1. Анализ состава задолженности.

2.

ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

Этапы реструктуризации задолженности перед кредиторами:

1. Анализ состава задолженности.

2.

ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

Порядок разработки программ реструктуризации издержек:

— анализ состава и структуры издержек;

—

ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

Порядок разработки программ реструктуризации издержек:

— анализ состава и структуры издержек;

—

ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

Бюджетирование представляет собой процесс планирования движения ресурсов по предприятию на

ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

Бюджетирование представляет собой процесс планирования движения ресурсов по предприятию на

ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

Как правило, выделяют четыре типа ЦФО:

центры доходов;

центры прибыли

ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

Как правило, выделяют четыре типа ЦФО:

центры доходов;

центры прибыли

ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

ОПЕРАТИВНАЯ РЕСТРУКТУРИЗАЦИЯ

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

Цель стратегической реструктуризации заключается в создании (сохранении) рыночной стоимости бизнеса.

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

Цель стратегической реструктуризации заключается в создании (сохранении) рыночной стоимости бизнеса.

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

под стратегией как рабочим инструментом управления целесообразно понимать согласующиеся с

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

под стратегией как рабочим инструментом управления целесообразно понимать согласующиеся с

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

Задачами стратегической реструктуризации являются:

− Формирование новой стратегии развития компании,

− Разработка

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

Задачами стратегической реструктуризации являются:

− Формирование новой стратегии развития компании,

− Разработка

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

К инструментам стратегической реструктуризации можно отнести:

− реорганизацию,

− реинжиниринг,

− инновационные проекты,

−

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

К инструментам стратегической реструктуризации можно отнести:

− реорганизацию,

− реинжиниринг,

− инновационные проекты,

−

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

Процесс реорганизации направлен на осуществление внешних преобразований и связан с

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

Процесс реорганизации направлен на осуществление внешних преобразований и связан с

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

Цель реорганизации – изменение принципов (и/или формы, и/или условий) организации

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

Цель реорганизации – изменение принципов (и/или формы, и/или условий) организации

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

Реинжиниринг является эффективным способом оптимизации бизнес-процессов компании. Реализация данной процедуры

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

Реинжиниринг является эффективным способом оптимизации бизнес-процессов компании. Реализация данной процедуры

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

цель реинжиниринга – оптимизация бизнес-процессов компании.

основная задача: минимизация временных

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

цель реинжиниринга – оптимизация бизнес-процессов компании.

основная задача: минимизация временных

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

Этапы реинжиниринга:

− разработка образа будущей компании (постановка задач);

− создание модели

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

Этапы реинжиниринга:

− разработка образа будущей компании (постановка задач);

− создание модели

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

Модель «как есть» - структура организации, взаимодействия подразделений, принятые технологии,

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

Модель «как есть» - структура организации, взаимодействия подразделений, принятые технологии,

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

Модель «как должно быть» – новая структура бизнеспроцессов, интегрирующая перспективные

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

Модель «как должно быть» – новая структура бизнеспроцессов, интегрирующая перспективные

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

Способы перевода модели «как есть» в модель «как должно быть»:

1.

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

Способы перевода модели «как есть» в модель «как должно быть»:

1.

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

Инновационные проекты могут подразумевать разработку и/или внедрение новых видов продукции,

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

Инновационные проекты могут подразумевать разработку и/или внедрение новых видов продукции,

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

Диверсификация производства позволяет компании снизить общий уровень делового риска, расширить

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

Диверсификация производства позволяет компании снизить общий уровень делового риска, расширить

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

Перепрофилирование производства целесообразно в том случае, когда предприятие уже занималось

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

Перепрофилирование производства целесообразно в том случае, когда предприятие уже занималось

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

Возможными путями перепрофилирования являются:

− переход на неосновные виды деятельности –

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

Возможными путями перепрофилирования являются:

− переход на неосновные виды деятельности –

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

МЕТОДОЛОГИЯ СОЗДАНИЯ И УПРАВЛЕНИЯ СТОИМОСТЬЮ КОМПАНИИ

Направления деятельности:

Подкреплять свои целевые установки

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

МЕТОДОЛОГИЯ СОЗДАНИЯ И УПРАВЛЕНИЯ СТОИМОСТЬЮ КОМПАНИИ

Направления деятельности:

Подкреплять свои целевые установки

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

Для оценки эффективности реализации проекта реструктуризации может быть использована методика,

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

Для оценки эффективности реализации проекта реструктуризации может быть использована методика,

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

Принципы оценки эффективности реструктуризации

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

Принципы оценки эффективности реструктуризации

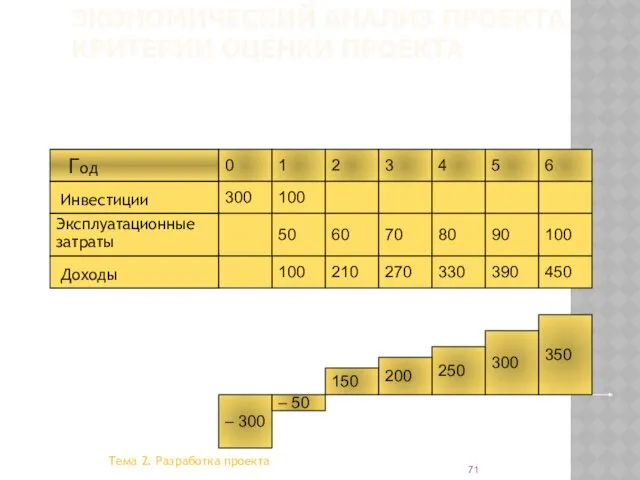

ЭКОНОМИЧЕСКИЙ АНАЛИЗ ПРОЕКТА. КРИТЕРИИ ОЦЕНКИ ПРОЕКТА

Чистая приведенная стоимость (Net Present Value,

ЭКОНОМИЧЕСКИЙ АНАЛИЗ ПРОЕКТА. КРИТЕРИИ ОЦЕНКИ ПРОЕКТА

Чистая приведенная стоимость (Net Present Value,

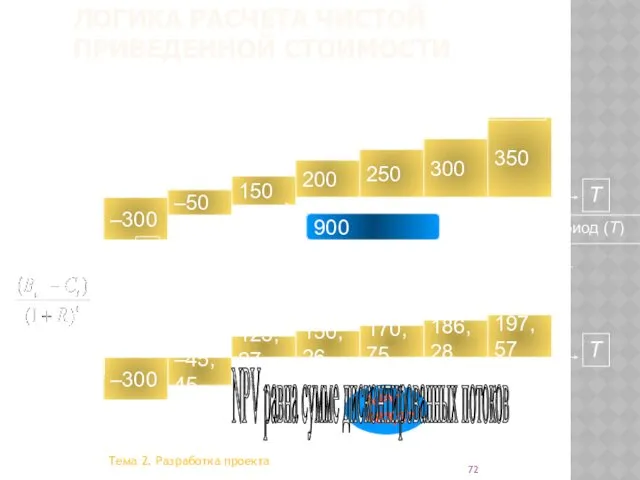

ЛОГИКА РАСЧЕТА ЧИСТОЙ ПРИВЕДЕННОЙ СТОИМОСТИ

Не дисконтированный денежный поток по проекту

–300

–50

150

200

250

300

350

186,28

170,75

150,26

123,97

–45,45

–300

197,57

(Bt –

ЛОГИКА РАСЧЕТА ЧИСТОЙ ПРИВЕДЕННОЙ СТОИМОСТИ

Не дисконтированный денежный поток по проекту

–300

–50

150

200

250

300

350

186,28

170,75

150,26

123,97

–45,45

–300

197,57

(Bt –

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ

Предпосылки открытия Периодического закона Д.И.Менделеевым

Предпосылки открытия Периодического закона Д.И.Менделеевым Договор аренды

Договор аренды Обследование звукопроизносительной стороны речи

Обследование звукопроизносительной стороны речи The Relationship Closeness Inventory

The Relationship Closeness Inventory Трудовые ресурсы России. Презентация 8 класс

Трудовые ресурсы России. Презентация 8 класс Энергосберегающая отопительная техника ГАЛАН: Электрические котлы и системы автоматического регулирования

Энергосберегающая отопительная техника ГАЛАН: Электрические котлы и системы автоматического регулирования Теплотехника. Термодинамические процессы

Теплотехника. Термодинамические процессы Музыка в цирке

Музыка в цирке Булгаков Михаил Афанасьевич

Булгаков Михаил Афанасьевич 20231207_zadanie_3_oge_geografiya_chast_1_0

20231207_zadanie_3_oge_geografiya_chast_1_0 Операційний менеджмент як різновид функціонального менеджменту

Операційний менеджмент як різновид функціонального менеджменту Мастер – класс по экологическому воспитанию детей Весёлый подоконник

Мастер – класс по экологическому воспитанию детей Весёлый подоконник Синтетическая теория эволюции

Синтетическая теория эволюции OVB Event

OVB Event Животные – переносчики заболеваний

Животные – переносчики заболеваний 10 секретов по уходу за кожей рук, ног и ногтей

10 секретов по уходу за кожей рук, ног и ногтей Национальные парки мира

Национальные парки мира Błażej Koska, WSZiA Opole

Błażej Koska, WSZiA Opole Магнитотерапия. Лечебное применение импульсов магнитного поля высокой интенсивности

Магнитотерапия. Лечебное применение импульсов магнитного поля высокой интенсивности Двойственность. Дискретная математика

Двойственность. Дискретная математика Химические методы анализа продуктов органического синтеза

Химические методы анализа продуктов органического синтеза Разработка системы подогрева высоковязких нефтей и нефтепродуктов в условиях крайнего севера

Разработка системы подогрева высоковязких нефтей и нефтепродуктов в условиях крайнего севера Развитие мелкой моторики рук

Развитие мелкой моторики рук Оценка рисков для здоровья мужчин

Оценка рисков для здоровья мужчин Установка для исследования характеристик светодиодов

Установка для исследования характеристик светодиодов abris

abris Исследования изменений линейных характеристик элементов трала в процессе эксплуатации и хранения

Исследования изменений линейных характеристик элементов трала в процессе эксплуатации и хранения Мстислав Валерианович Добужинский. 1875 год Новгород.1957год Нью-Йорк

Мстислав Валерианович Добужинский. 1875 год Новгород.1957год Нью-Йорк