- Tovar-moddiy zaxiralar hisobi

Содержание

- 2. Ma'ruza rejasi: 1. Tovar-moddiy zaxiralar haqida tushuncha va ularni tan olish 2. Tovar-moddiy zaxiralarni turkumlash va

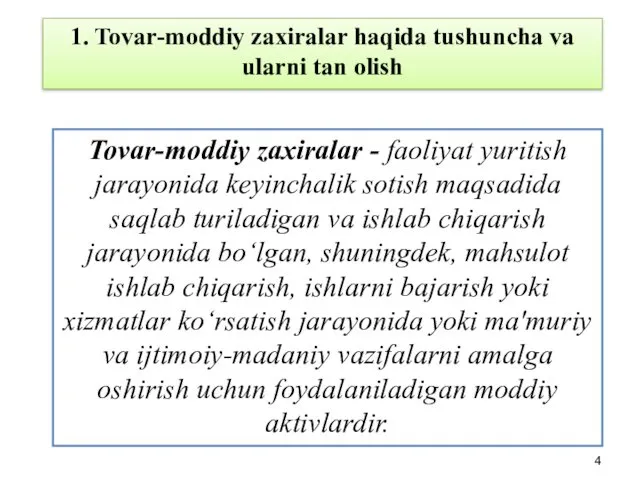

- 4. 1. Tovar-moddiy zaxiralar haqida tushuncha va ularni tan olish Tovar-moddiy zaxiralar - faoliyat yuritish jarayonida keyinchalik

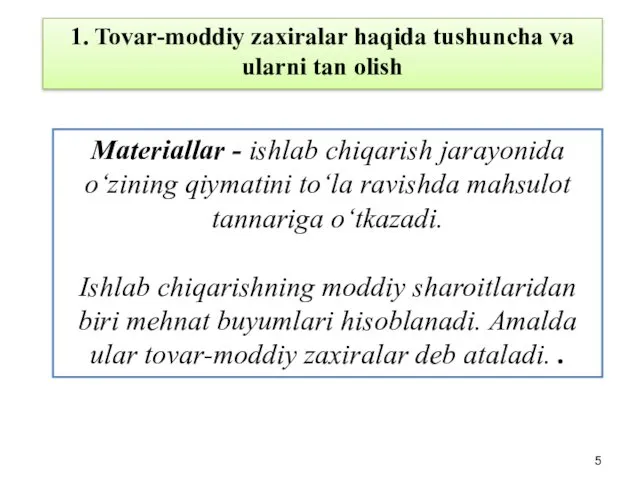

- 5. 1. Tovar-moddiy zaxiralar haqida tushuncha va ularni tan olish Materiallar - ishlab chiqarish jarayonida o‘zining qiymatini

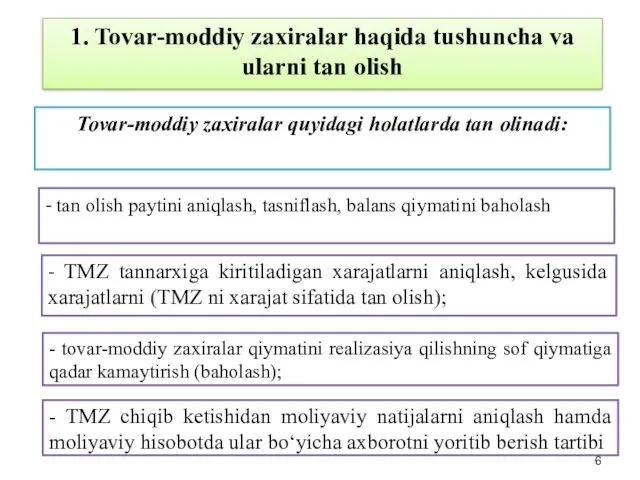

- 6. Tovar-moddiy zaxiralar quyidagi holatlarda tan olinadi: - tan olish paytini aniqlash, tasniflash, balans qiymatini baholash -

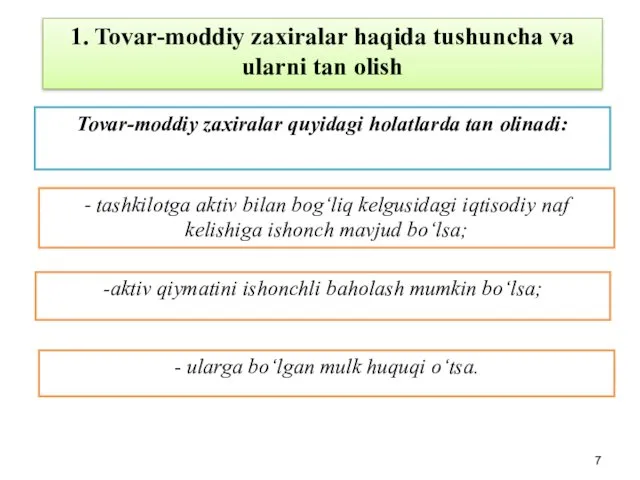

- 7. Tovar-moddiy zaxiralar quyidagi holatlarda tan olinadi: - tashkilotga aktiv bilan bog‘liq kelgusidagi iqtisodiy naf kelishiga ishonch

- 8. 2. Tovar-moddiy zaxiralarni turkumlash va baholash tartibi

- 9. TOVARLAR ASOSIY IShLAB ChIQARISh ҲОМАШЁ MXHS-2 bo‘ycha A D B 2. Tovar-moddiy zaxiralarni turkumlash va baholash

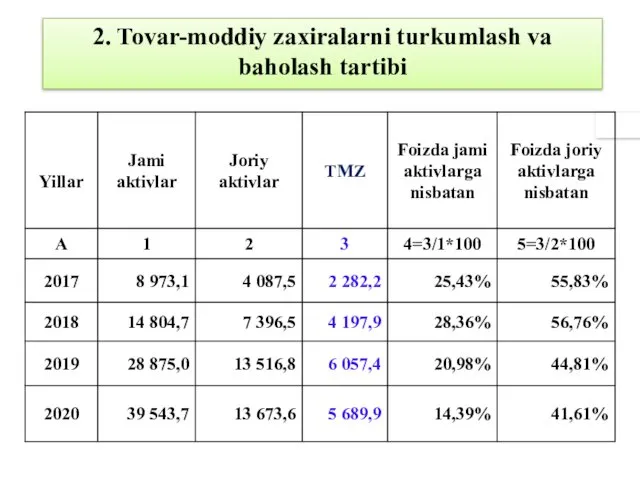

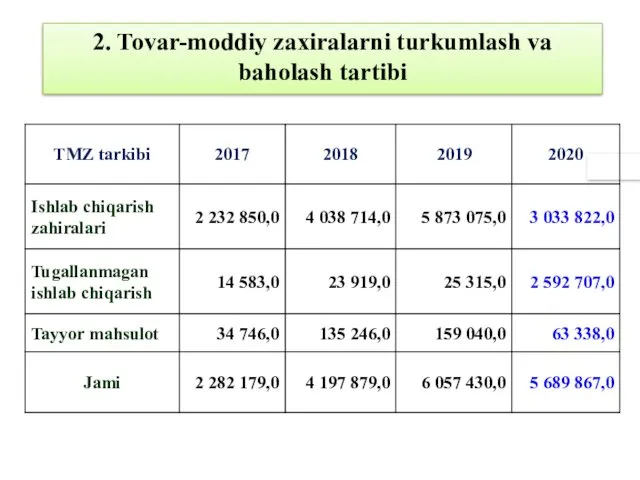

- 10. 2. Tovar-moddiy zaxiralarni turkumlash va baholash tartibi

- 11. 2. Tovar-moddiy zaxiralarni turkumlash va baholash tartibi

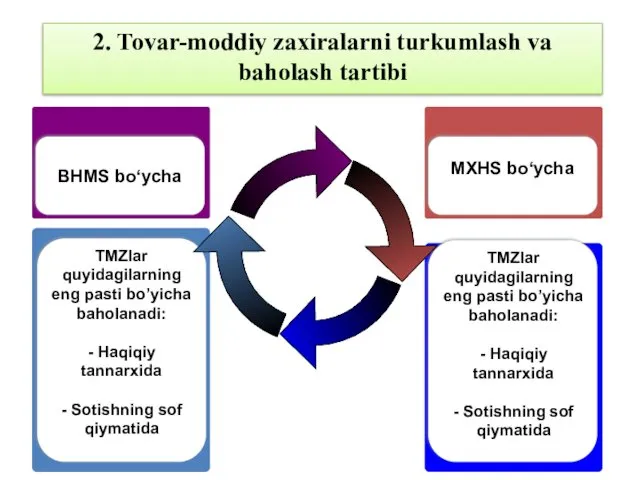

- 12. TMZlar quyidagilarning eng pasti bo’yicha baholanadi: - Haqiqiy tannarxida - Sotishning sof qiymatida BHMS bo‘ycha TMZlar

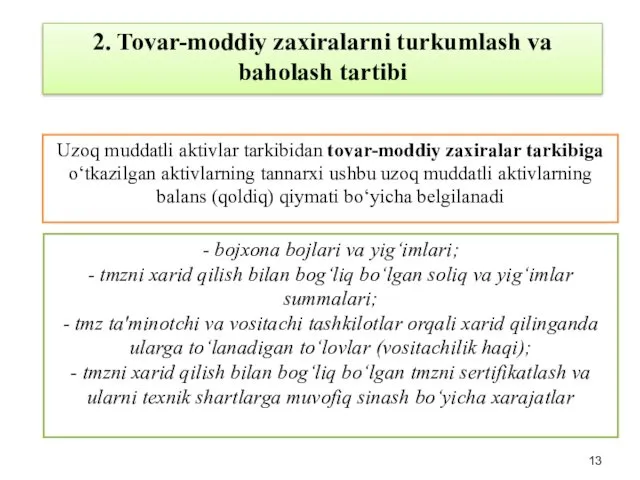

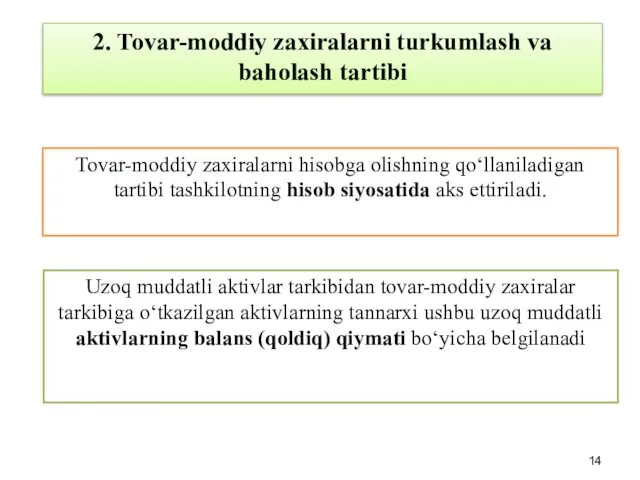

- 13. Uzoq muddatli aktivlar tarkibidan tovar-moddiy zaxiralar tarkibiga o‘tkazilgan aktivlarning tannarxi ushbu uzoq muddatli aktivlarning balans (qoldiq)

- 14. Tovar-moddiy zaxiralarni hisobga olishning qo‘llaniladigan tartibi tashkilotning hisob siyosatida aks ettiriladi. Uzoq muddatli aktivlar tarkibidan tovar-moddiy

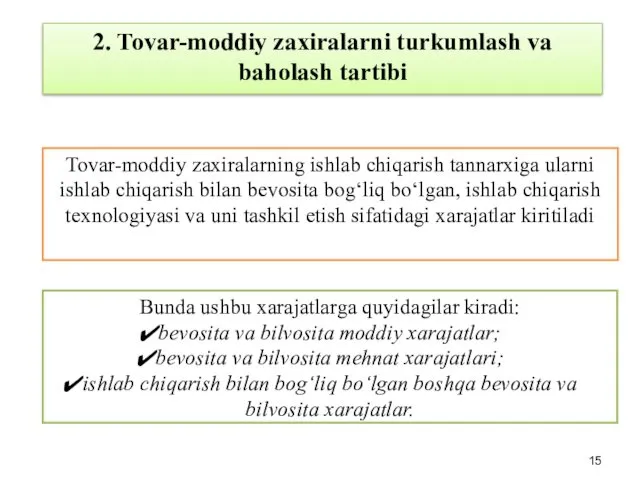

- 15. Tovar-moddiy zaxiralarning ishlab chiqarish tannarxiga ularni ishlab chiqarish bilan bevosita bog‘liq bo‘lgan, ishlab chiqarish texnologiyasi va

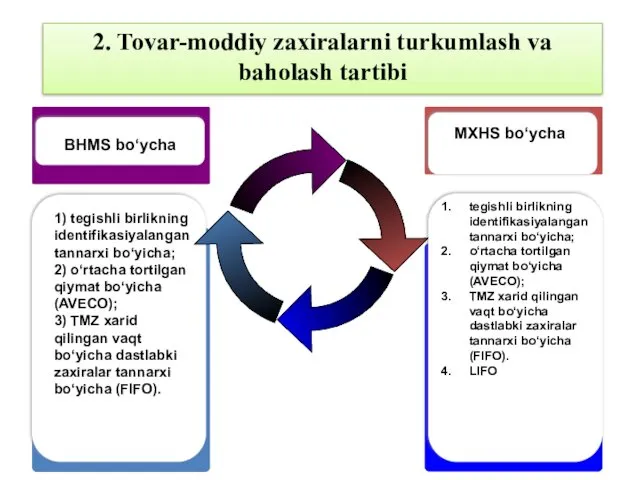

- 16. 1) tegishli birlikning identifikasiyalangan tannarxi bo‘yicha; 2) o‘rtacha tortilgan qiymat bo‘yicha (AVECO); 3) TMZ xarid qilingan

- 17. TMZ (mahsulotlar va ishlar, xizmatlar) tannarxini aniqlash usullari ularning turi, ishlab chiqarish turi, uning murakkabligi, tugallanmagan

- 18. 3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi TMZ buxgalteriya balansiga quyidagi holatlarda olinadi: mahsulot

- 19. 3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi иби TMZ buxgalteriya balansiga quyidagi holatlarda olinadi:

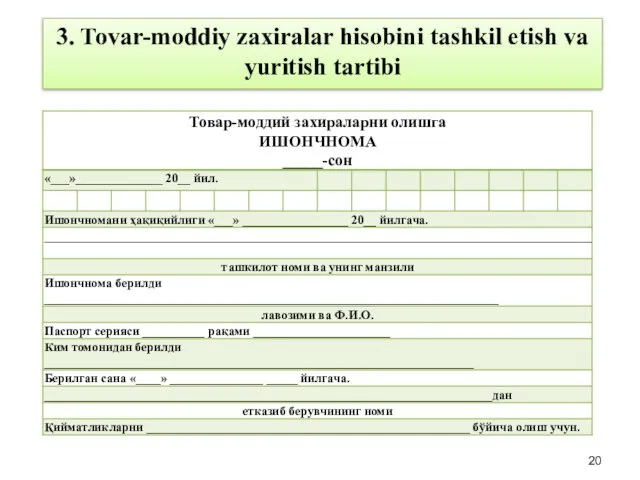

- 20. 3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi

- 21. 3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi Tovar-moddiy zaxiralar hisobini tashkil qilishda ularning tarkibi,

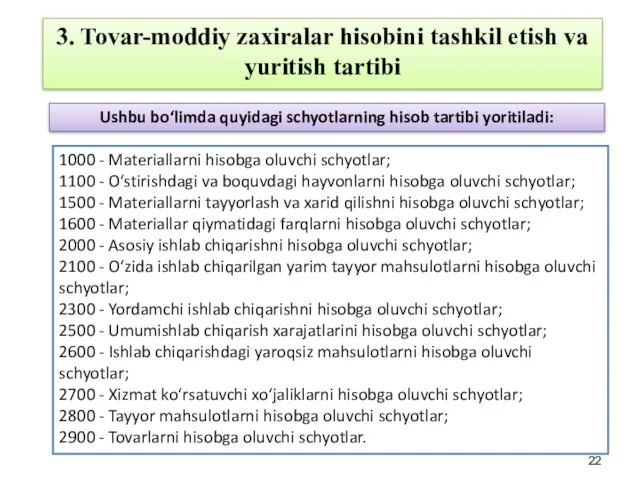

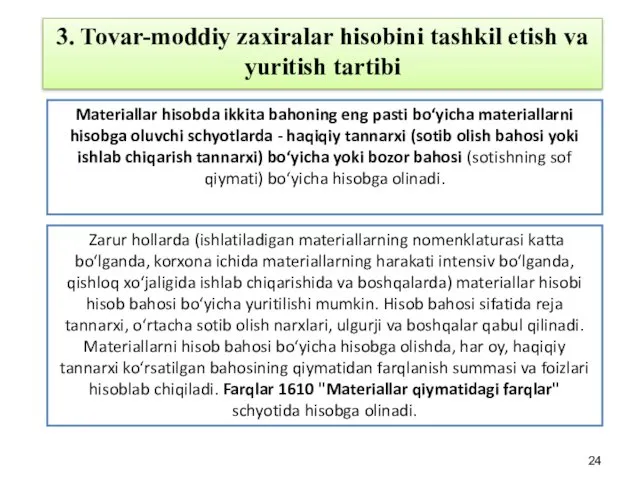

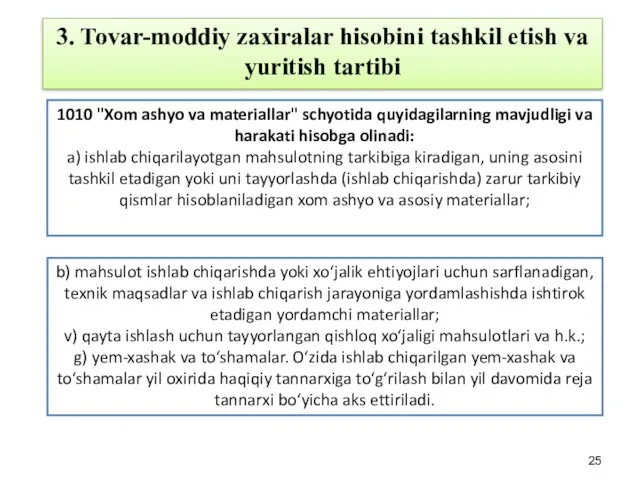

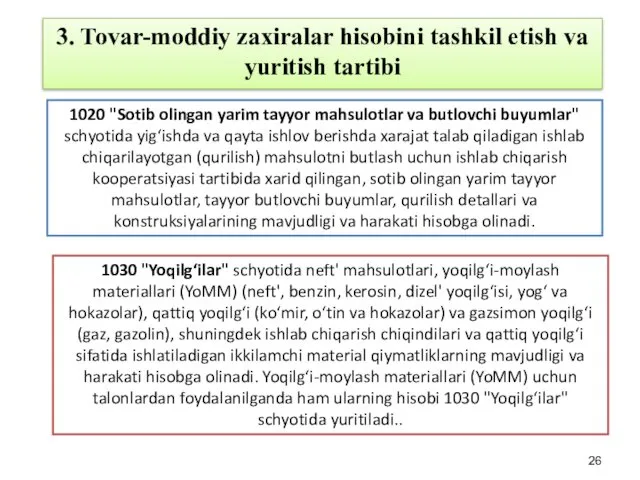

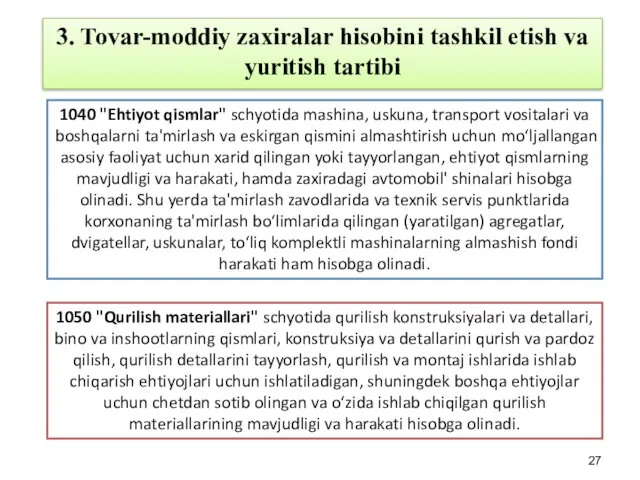

- 22. 3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi 1000 - Materiallarni hisobga oluvchi schyotlar; 1100

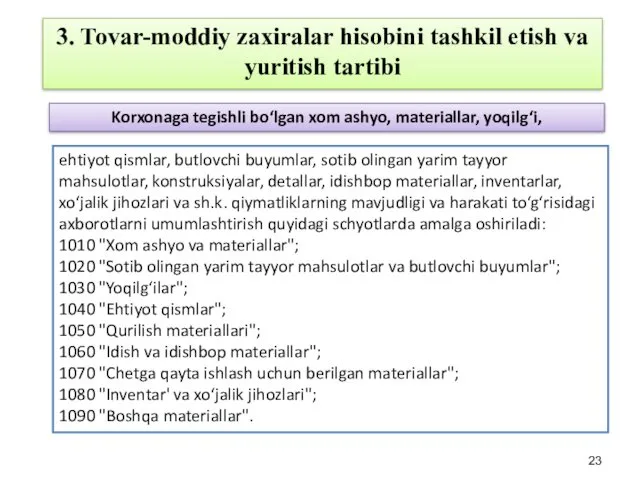

- 23. 3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi ehtiyot qismlar, butlovchi buyumlar, sotib olingan yarim

- 24. 3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi Zarur hollarda (ishlatiladigan materiallarning nomenklaturasi katta bo‘lganda,

- 25. 3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi b) mahsulot ishlab chiqarishda yoki xo‘jalik ehtiyojlari

- 26. 3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi 1030 "Yoqilg‘ilar" schyotida neft' mahsulotlari, yoqilg‘i-moylash materiallari

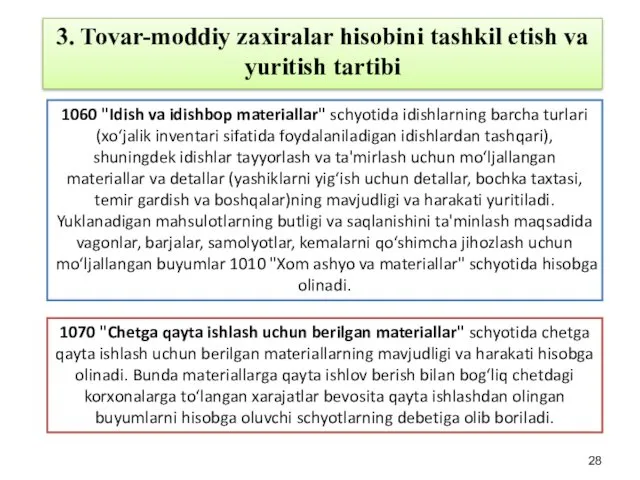

- 27. 3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi 1050 "Qurilish materiallari" schyotida qurilish konstruksiyalari va

- 28. 3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi 1070 "Chetga qayta ishlash uchun berilgan materiallar"

- 29. 3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi Ushbu schyotda quyidagi mezonlardan biriga javob beradigan

- 30. 3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi

- 31. 3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi

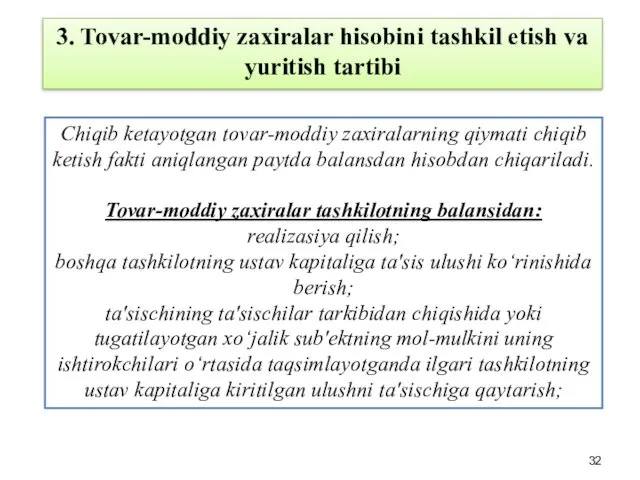

- 32. 3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi Chiqib ketayotgan tovar-moddiy zaxiralarning qiymati chiqib ketish

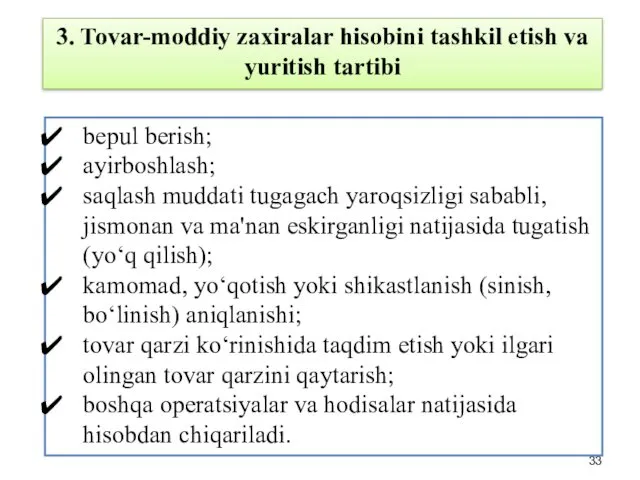

- 33. 3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi bepul berish; ayirboshlash; saqlash muddati tugagach yaroqsizligi

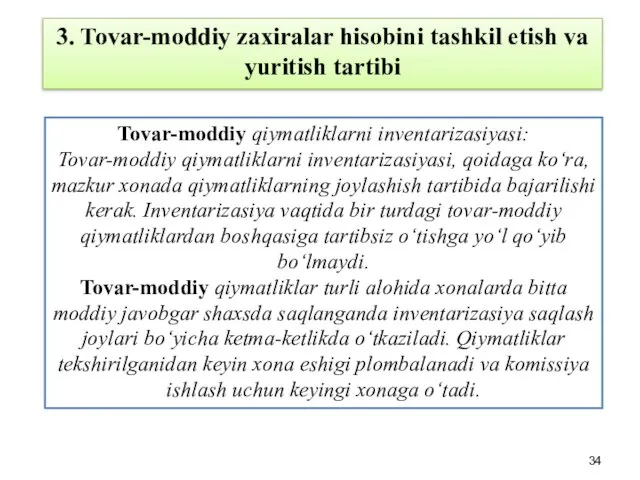

- 34. 3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi Tovar-moddiy qiymatliklarni inventarizasiyasi: Tovar-moddiy qiymatliklarni inventarizasiyasi, qoidaga

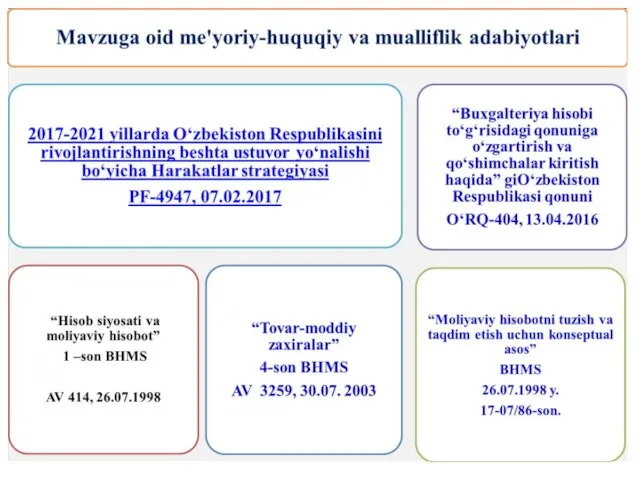

- 35. Egamberdiyeva S.R. Moliyaviy va boshqaruv hisobi. O’quv qo’llanma. –T.: Fan va texnologiya, 2019. 289 b. Karimov

- 37. Скачать презентацию

Ma'ruza rejasi:

1. Tovar-moddiy zaxiralar haqida tushuncha va ularni tan olish

2. Tovar-moddiy

Ma'ruza rejasi:

1. Tovar-moddiy zaxiralar haqida tushuncha va ularni tan olish

2. Tovar-moddiy

1. Tovar-moddiy zaxiralar haqida tushuncha va ularni tan olish

Tovar-moddiy zaxiralar -

1. Tovar-moddiy zaxiralar haqida tushuncha va ularni tan olish

Tovar-moddiy zaxiralar -

1. Tovar-moddiy zaxiralar haqida tushuncha va ularni tan olish

Materiallar - ishlab

1. Tovar-moddiy zaxiralar haqida tushuncha va ularni tan olish

Materiallar - ishlab

Tovar-moddiy zaxiralar quyidagi holatlarda tan olinadi:

- tan olish paytini aniqlash, tasniflash,

Tovar-moddiy zaxiralar quyidagi holatlarda tan olinadi:

- tan olish paytini aniqlash, tasniflash,

Tovar-moddiy zaxiralar quyidagi holatlarda tan olinadi:

- tashkilotga aktiv bilan bog‘liq kelgusidagi

Tovar-moddiy zaxiralar quyidagi holatlarda tan olinadi:

- tashkilotga aktiv bilan bog‘liq kelgusidagi

2. Tovar-moddiy zaxiralarni turkumlash va baholash tartibi

2. Tovar-moddiy zaxiralarni turkumlash va baholash tartibi

TOVARLAR

ASOSIY IShLAB ChIQARISh

ҲОМАШЁ

MXHS-2 bo‘ycha

A

D

B

2. Tovar-moddiy zaxiralarni turkumlash va baholash tartibi

TOVARLAR

ASOSIY IShLAB ChIQARISh

ҲОМАШЁ

MXHS-2 bo‘ycha

A

D

B

2. Tovar-moddiy zaxiralarni turkumlash va baholash tartibi

2. Tovar-moddiy zaxiralarni turkumlash va baholash tartibi

2. Tovar-moddiy zaxiralarni turkumlash va baholash tartibi

2. Tovar-moddiy zaxiralarni turkumlash va baholash tartibi

2. Tovar-moddiy zaxiralarni turkumlash va baholash tartibi

TMZlar quyidagilarning eng pasti bo’yicha baholanadi:

- Haqiqiy tannarxida

- Sotishning sof qiymatida

BHMS

TMZlar quyidagilarning eng pasti bo’yicha baholanadi:

- Haqiqiy tannarxida

- Sotishning sof qiymatida

BHMS

Uzoq muddatli aktivlar tarkibidan tovar-moddiy zaxiralar tarkibiga o‘tkazilgan aktivlarning tannarxi ushbu

Uzoq muddatli aktivlar tarkibidan tovar-moddiy zaxiralar tarkibiga o‘tkazilgan aktivlarning tannarxi ushbu

Tovar-moddiy zaxiralarni hisobga olishning qo‘llaniladigan tartibi tashkilotning hisob siyosatida aks ettiriladi.

Uzoq

Tovar-moddiy zaxiralarni hisobga olishning qo‘llaniladigan tartibi tashkilotning hisob siyosatida aks ettiriladi.

Uzoq

Tovar-moddiy zaxiralarning ishlab chiqarish tannarxiga ularni ishlab chiqarish bilan bevosita bog‘liq

Tovar-moddiy zaxiralarning ishlab chiqarish tannarxiga ularni ishlab chiqarish bilan bevosita bog‘liq

1) tegishli birlikning identifikasiyalangan tannarxi bo‘yicha;

2) o‘rtacha tortilgan qiymat bo‘yicha (AVECO);

3)

1) tegishli birlikning identifikasiyalangan tannarxi bo‘yicha;

2) o‘rtacha tortilgan qiymat bo‘yicha (AVECO);

3)

TMZ (mahsulotlar va ishlar, xizmatlar) tannarxini aniqlash usullari ularning turi, ishlab

TMZ (mahsulotlar va ishlar, xizmatlar) tannarxini aniqlash usullari ularning turi, ishlab

3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi

TMZ buxgalteriya balansiga

3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi

TMZ buxgalteriya balansiga

3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi иби

TMZ buxgalteriya

3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi иби

TMZ buxgalteriya

3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi

3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi

3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi

Tovar-moddiy zaxiralar hisobini

3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi

Tovar-moddiy zaxiralar hisobini

3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi

1000 - Materiallarni

3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi

1000 - Materiallarni

3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi

ehtiyot qismlar, butlovchi

3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi

ehtiyot qismlar, butlovchi

3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi

Zarur hollarda

3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi

Zarur hollarda

3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi

b) mahsulot ishlab

3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi

b) mahsulot ishlab

3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi

1030 "Yoqilg‘ilar" schyotida

3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi

1030 "Yoqilg‘ilar" schyotida

3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi

1050 "Qurilish materiallari"

3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi

1050 "Qurilish materiallari"

3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi

1070 "Chetga qayta

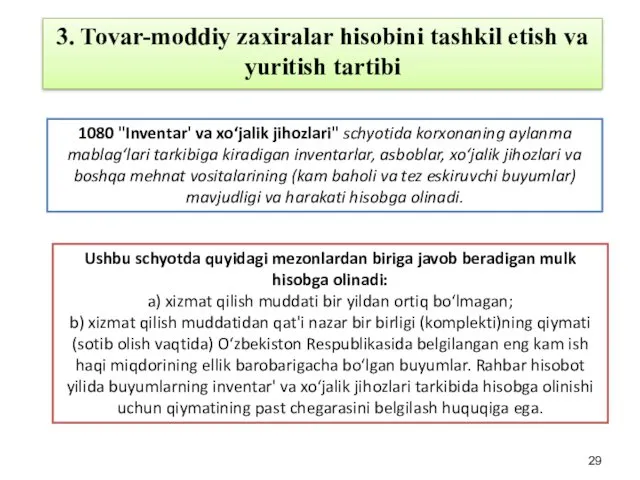

3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi

1070 "Chetga qayta

3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi

Ushbu schyotda quyidagi

3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi

Ushbu schyotda quyidagi

3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi

3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi

3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi

3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi

3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi

Chiqib ketayotgan tovar-moddiy

3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi

Chiqib ketayotgan tovar-moddiy

3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi

bepul berish;

ayirboshlash;

saqlash muddati

3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi

bepul berish;

ayirboshlash;

saqlash muddati

3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi

Tovar-moddiy qiymatliklarni inventarizasiyasi:

Tovar-moddiy

3. Tovar-moddiy zaxiralar hisobini tashkil etish va yuritish tartibi

Tovar-moddiy qiymatliklarni inventarizasiyasi:

Tovar-moddiy

Egamberdiyeva S.R. Moliyaviy va boshqaruv hisobi. O’quv qo’llanma. –T.: Fan va

Egamberdiyeva S.R. Moliyaviy va boshqaruv hisobi. O’quv qo’llanma. –T.: Fan va

iskusstvo_18_veka

iskusstvo_18_veka Презентация детского самоуправления РОСТОК

Презентация детского самоуправления РОСТОК Охраняемые животные Крыма

Охраняемые животные Крыма zadachi_na_raznostnoe_sravnenie._2_klass

zadachi_na_raznostnoe_sravnenie._2_klass Детская площадка

Детская площадка Графический интерфейс Windows. Программное обеспечение

Графический интерфейс Windows. Программное обеспечение Сети мобильной связи 1-го и 2-го поколений

Сети мобильной связи 1-го и 2-го поколений Работа с графическим интерфейсом. Лекция №13

Работа с графическим интерфейсом. Лекция №13 Полный дифференциал функции нескольких переменных

Полный дифференциал функции нескольких переменных Body Improvement Club. Day 10 Workout

Body Improvement Club. Day 10 Workout Разделительный мягкий знак

Разделительный мягкий знак История развития органической химии

История развития органической химии Технология производства и ремонта сельскохозяйственной техники. Точность механической обработки

Технология производства и ремонта сельскохозяйственной техники. Точность механической обработки st-davids-day-parade3

st-davids-day-parade3 Чистый район-чистый город-чистая планета

Чистый район-чистый город-чистая планета JavaScript. Разработка мобильных приложений. (Лекция 6)

JavaScript. Разработка мобильных приложений. (Лекция 6) Педагогическая система Марии Монтессори

Педагогическая система Марии Монтессори Презентация к родительскому собранию по теме Если ребенок не хочет читать

Презентация к родительскому собранию по теме Если ребенок не хочет читать Презентация Движение воздуха

Презентация Движение воздуха Приготовление бетонной смеси

Приготовление бетонной смеси Обобщение опыта воспитательной работы

Обобщение опыта воспитательной работы Бюджет для граждан

Бюджет для граждан Физические свойства древесины

Физические свойства древесины Масленица

Масленица Моделирование плечевого изделия с цельнокроеным рукавом. Ночная сорочка

Моделирование плечевого изделия с цельнокроеным рукавом. Ночная сорочка Презентация для внеурочной деятельности Как разговаривает улица

Презентация для внеурочной деятельности Как разговаривает улица Железобетон. Железобетонные конструкции

Железобетон. Железобетонные конструкции 10 ошибок семейного воспитания

10 ошибок семейного воспитания