- Training Profit & Loss Statement

Содержание

- 2. ЦЕЛЬ ПРЕЗЕНТАЦИИ Целевая аудитория: - Директора - Заместители директоров ресторанов Обучение менеджеров общим сведениям по P&L

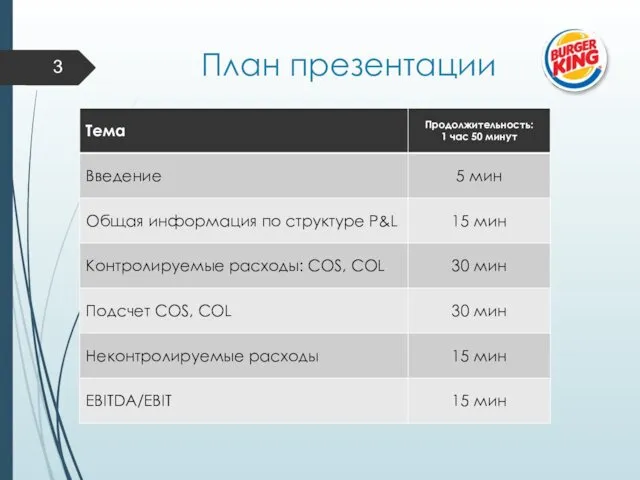

- 3. План презентации 3

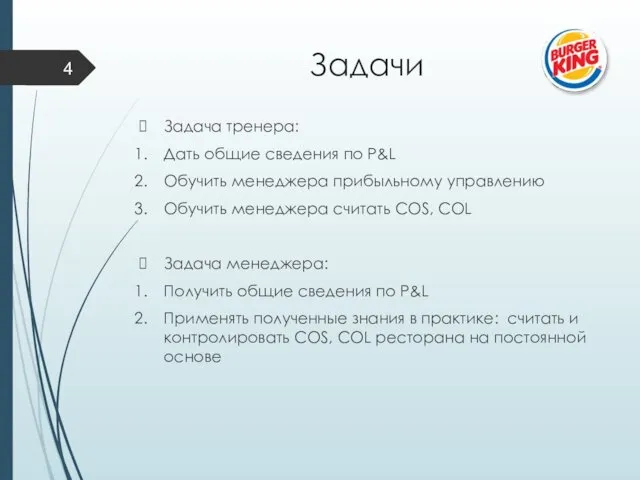

- 4. Задачи Задача тренера: Дать общие сведения по P&L Обучить менеджера прибыльному управлению Обучить менеджера считать COS,

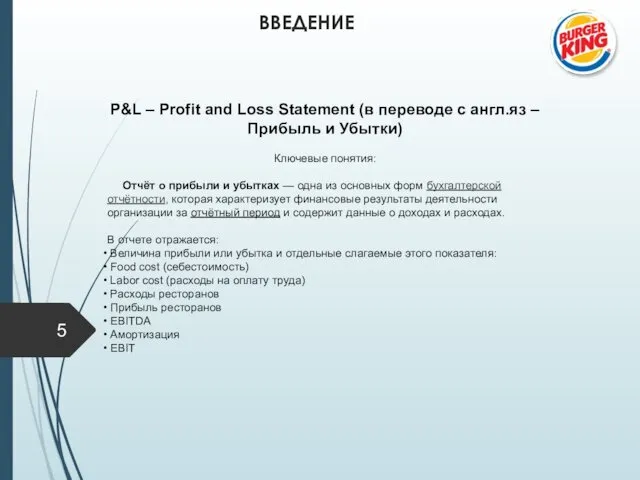

- 5. ВВЕДЕНИЕ P&L – Profit and Loss Statement (в переводе с англ.яз – Прибыль и Убытки) Ключевые

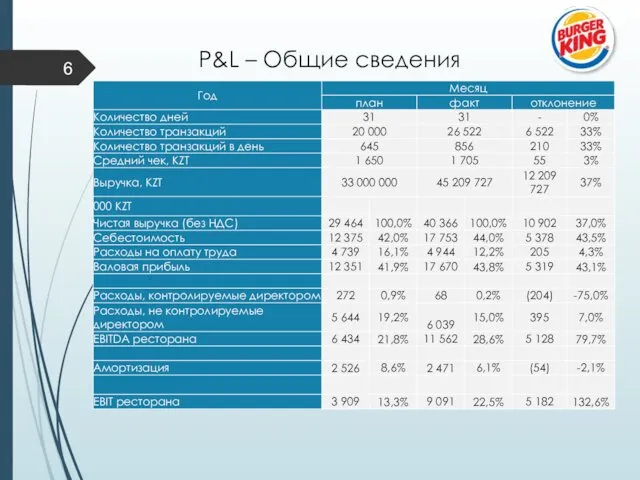

- 6. P&L – Общие сведения

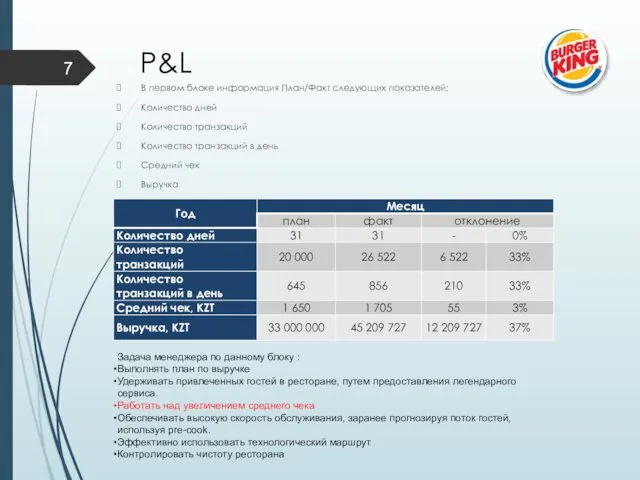

- 7. P&L В первом блоке информация План/Факт следующих показателей: Количество дней Количество транзакций Количество транзакций в день

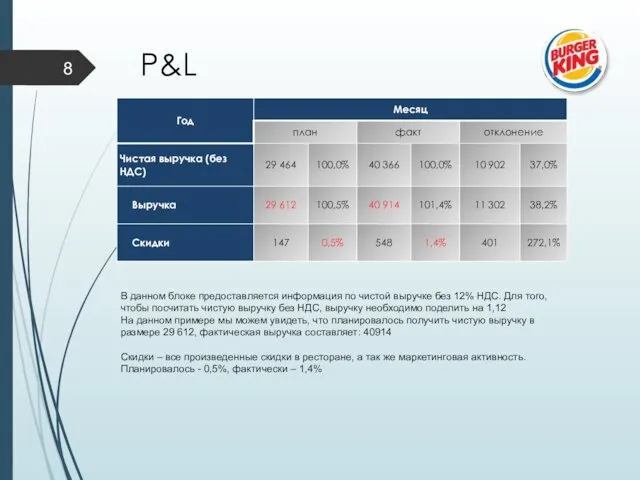

- 8. P&L В данном блоке предоставляется информация по чистой выручке без 12% НДС. Для того, чтобы посчитать

- 9. Контролируемые расходы: Cost of Sales/Food Cost FOOD COST - Фудкост (от англ. food cost — себестоимость

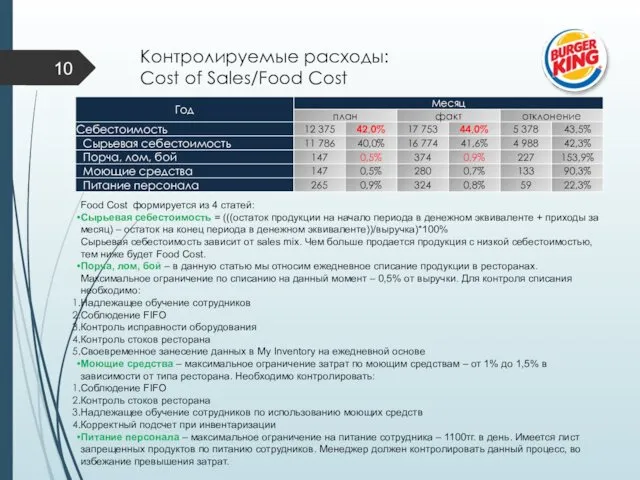

- 10. Контролируемые расходы: Cost of Sales/Food Cost Food Cost формируется из 4 статей: Сырьевая себестоимость = (((остаток

- 11. Контролируемые расходы: Cost of Labor LABOR COST - Затраты на оплату труда - суммы вознаграждений за

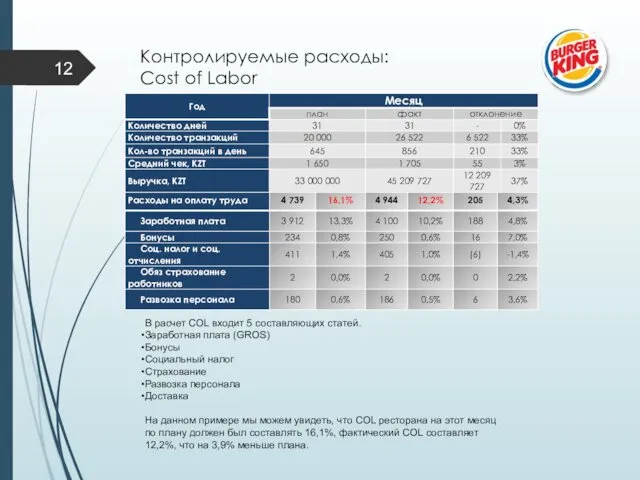

- 12. Контролируемые расходы: Cost of Labor В расчет COL входит 5 составляющих статей. Заработная плата (GROS) Бонусы

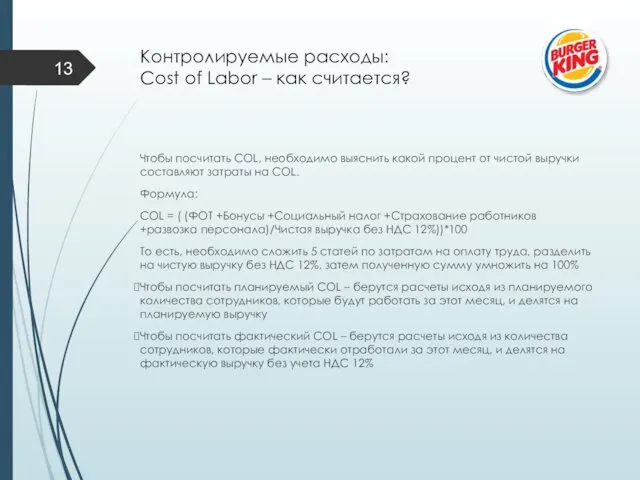

- 13. Контролируемые расходы: Cost of Labor – как считается? Чтобы посчитать COL, необходимо выяснить какой процент от

- 14. Контролируемые расходы: Cost of Labor – как посчитать за период времени? Для того, чтобы посчитать COL

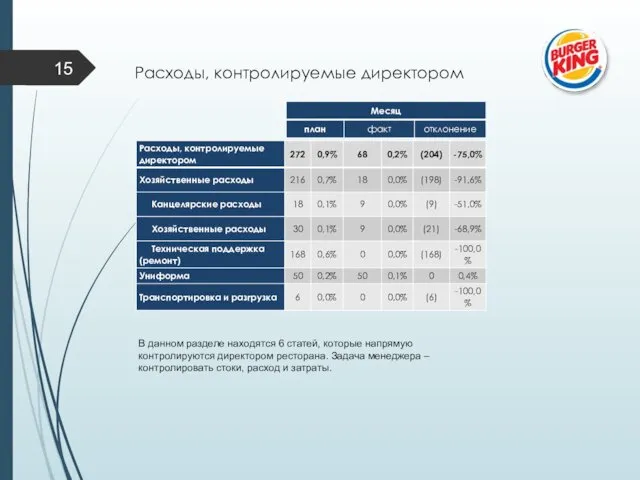

- 15. Расходы, контролируемые директором В данном разделе находятся 6 статей, которые напрямую контролируются директором ресторана. Задача менеджера

- 16. Расходы, не контролируемые директором

- 17. Ebitda/Ebit EBITDA – ( англ. яз. - earning before interest, taxes, depreciation and amortization) аналитический показатель,

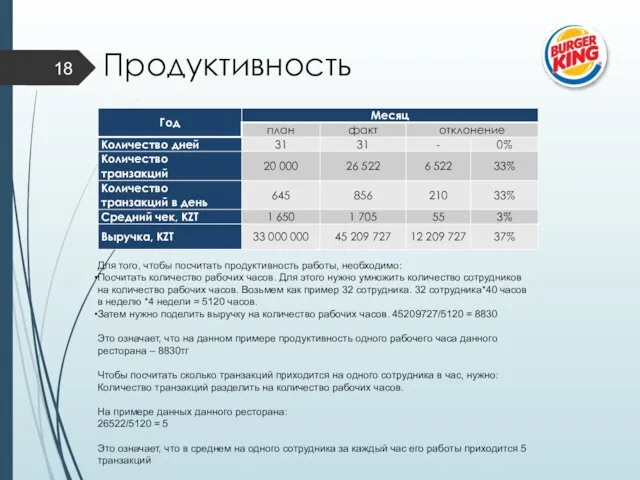

- 18. Продуктивность Для того, чтобы посчитать продуктивность работы, необходимо: Посчитать количество рабочих часов. Для этого нужно умножить

- 20. Скачать презентацию

ЦЕЛЬ ПРЕЗЕНТАЦИИ

Целевая аудитория:

- Директора

- Заместители директоров

ЦЕЛЬ ПРЕЗЕНТАЦИИ

Целевая аудитория:

- Директора

- Заместители директоров

План презентации

3

План презентации

3

Задачи

Задача тренера:

Дать общие сведения по P&L

Обучить менеджера прибыльному управлению

Обучить менеджера считать

Задачи

Задача тренера:

Дать общие сведения по P&L

Обучить менеджера прибыльному управлению

Обучить менеджера считать

ВВЕДЕНИЕ

P&L – Profit and Loss Statement (в переводе с англ.яз –

ВВЕДЕНИЕ

P&L – Profit and Loss Statement (в переводе с англ.яз –

P&L – Общие сведения

P&L – Общие сведения

P&L

В первом блоке информация План/Факт следующих показателей:

Количество дней

Количество транзакций

Количество транзакций в

P&L

В первом блоке информация План/Факт следующих показателей:

Количество дней

Количество транзакций

Количество транзакций в

P&L

В данном блоке предоставляется информация по чистой выручке без 12% НДС.

P&L

В данном блоке предоставляется информация по чистой выручке без 12% НДС.

Контролируемые расходы:

Cost of Sales/Food Cost

FOOD COST - Фудкост (от

Контролируемые расходы:

Cost of Sales/Food Cost

FOOD COST - Фудкост (от

Контролируемые расходы:

Cost of Sales/Food Cost

Food Cost формируется из 4 статей:

Сырьевая

Контролируемые расходы:

Cost of Sales/Food Cost

Food Cost формируется из 4 статей:

Сырьевая

Контролируемые расходы:

Cost of Labor

LABOR COST - Затраты на оплату труда -

Контролируемые расходы:

Cost of Labor

LABOR COST - Затраты на оплату труда -

Контролируемые расходы:

Cost of Labor

В расчет COL входит 5 составляющих статей.

Заработная плата

Контролируемые расходы:

Cost of Labor

В расчет COL входит 5 составляющих статей.

Заработная плата

Контролируемые расходы:

Cost of Labor – как считается?

Чтобы посчитать COL, необходимо выяснить

Контролируемые расходы:

Cost of Labor – как считается?

Чтобы посчитать COL, необходимо выяснить

Контролируемые расходы:

Cost of Labor – как посчитать за период времени?

Для того,

Контролируемые расходы:

Cost of Labor – как посчитать за период времени?

Для того,

Расходы, контролируемые директором

В данном разделе находятся 6 статей, которые напрямую контролируются

Расходы, контролируемые директором

В данном разделе находятся 6 статей, которые напрямую контролируются

Расходы, не контролируемые директором

Расходы, не контролируемые директором

Ebitda/Ebit

EBITDA – ( англ. яз. - earning before interest, taxes, depreciation

Ebitda/Ebit

EBITDA – ( англ. яз. - earning before interest, taxes, depreciation

Продуктивность

Для того, чтобы посчитать продуктивность работы, необходимо:

Посчитать количество рабочих часов. Для

Продуктивность

Для того, чтобы посчитать продуктивность работы, необходимо:

Посчитать количество рабочих часов. Для

Общественное движение в 70-80- х гг. 19 века. 8 класс

Общественное движение в 70-80- х гг. 19 века. 8 класс Россия в начале XX века

Россия в начале XX века Электронагревательные приборы. Лампы накаливания

Электронагревательные приборы. Лампы накаливания экология

экология Проект на тему : Игра как средство развития речи

Проект на тему : Игра как средство развития речи Классный час во 2 классе Страна, в которой я хочу жить

Классный час во 2 классе Страна, в которой я хочу жить Презентация: Утренняя гимнастика

Презентация: Утренняя гимнастика Презентация Подготовка к обучению грамоте детей с ОНР

Презентация Подготовка к обучению грамоте детей с ОНР Классный час, 3 класс, Тема Здоровые дети в здоровой семье

Классный час, 3 класс, Тема Здоровые дети в здоровой семье Игра Подари картинки Боре

Игра Подари картинки Боре Повышение экономичности газотурбинных установок

Повышение экономичности газотурбинных установок Вирусные и бактериальные воздушно-капельные инфекции. Грипп. Корь. Скарлатина. Менингококковая инфекция. Дифтерия. Легионеллез

Вирусные и бактериальные воздушно-капельные инфекции. Грипп. Корь. Скарлатина. Менингококковая инфекция. Дифтерия. Легионеллез Киіз үй

Киіз үй Домашние занятия фортепиано. Правила и советы.

Домашние занятия фортепиано. Правила и советы. Мать солдата, пропавшего без вести

Мать солдата, пропавшего без вести История международных отношений в Тихоокеанском регионе

История международных отношений в Тихоокеанском регионе Портфолио начальных классов

Портфолио начальных классов Строение клетки

Строение клетки Свойства океанической воды.

Свойства океанической воды. Методика развития двигательной сферы детей с нарушением речи

Методика развития двигательной сферы детей с нарушением речи Презентация Проблемы преемственности дошкольного и начального общего образования в условиях введения ФГОС

Презентация Проблемы преемственности дошкольного и начального общего образования в условиях введения ФГОС Презентация Свойства воздуха и воды

Презентация Свойства воздуха и воды Обрезка яблони и груши

Обрезка яблони и груши Идентификационная экспертиза вяленых рыбных товаров

Идентификационная экспертиза вяленых рыбных товаров Как прекрасно все то, что Твое,

Как прекрасно все то, что Твое, Рак лёгких

Рак лёгких Уроки вежливости.

Уроки вежливости. 20230204_himicheskiy_istochnik_pitaniya_-_svoimi_rukami

20230204_himicheskiy_istochnik_pitaniya_-_svoimi_rukami