- Особенности учета и аудита товаров в розничной торговли (на примере ООО фирма Холам-М)

Содержание

- 2. Целью выпускной квалификационной работы является исследование теоретических и практических аспектов бухгалтерского учета и аудита товарных операций

- 3. Задачи работы изучить роль бухгалтерского учета в системе управления организации розничной торговли; рассмотреть методические подходы к

- 4. Предметом исследования в работе является совокупность методологических, теоретических и практических вопросов учета и аудита розничных товарных

- 5. Организационная структура ООО фирма «Холам-М»

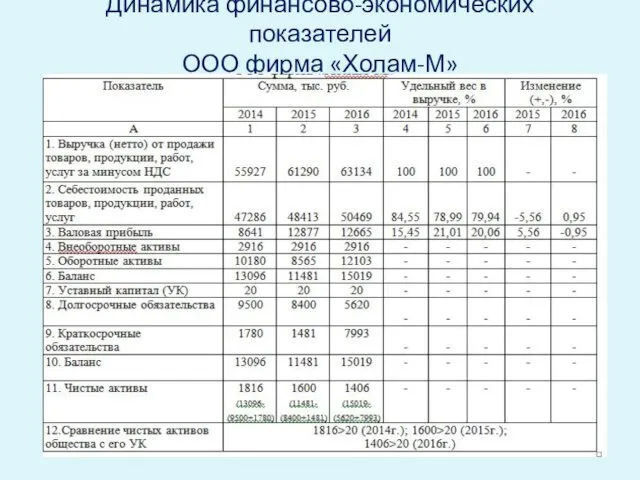

- 6. Динамика финансово-экономических показателей ООО фирма «Холам-М»

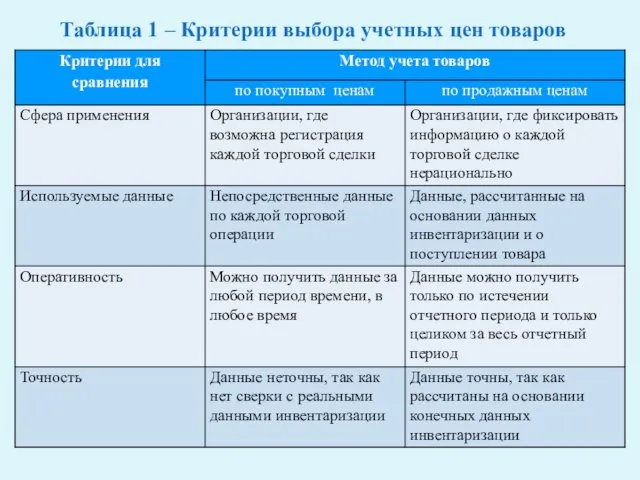

- 7. Таблица 1 – Критерии выбора учетных цен товаров

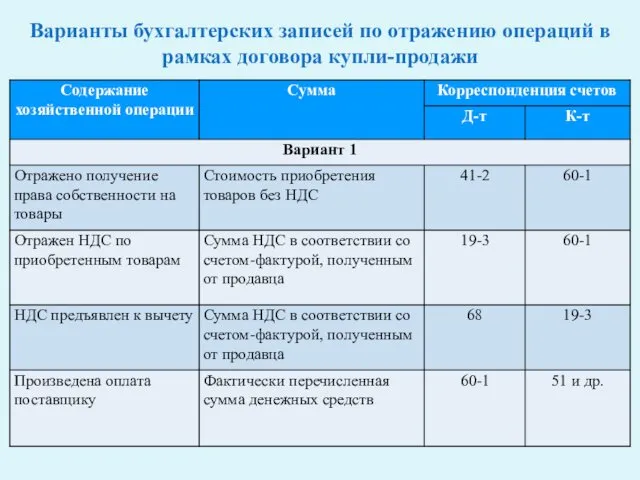

- 8. Варианты бухгалтерских записей по отражению операций в рамках договора купли-продажи

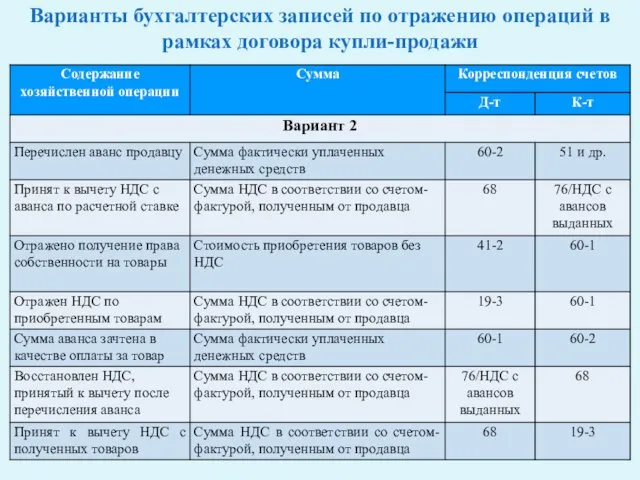

- 9. Варианты бухгалтерских записей по отражению операций в рамках договора купли-продажи

- 10. Варианты бухгалтерских записей по отражению операций в рамках договора купли-продажи

- 11. Варианты бухгалтерских записей по отражению операций в рамках договора купли-продажи

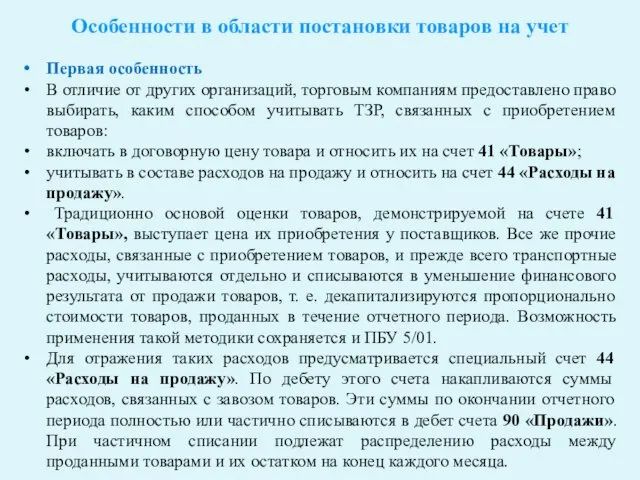

- 12. Особенности в области постановки товаров на учет Первая особенность В отличие от других организаций, торговым компаниям

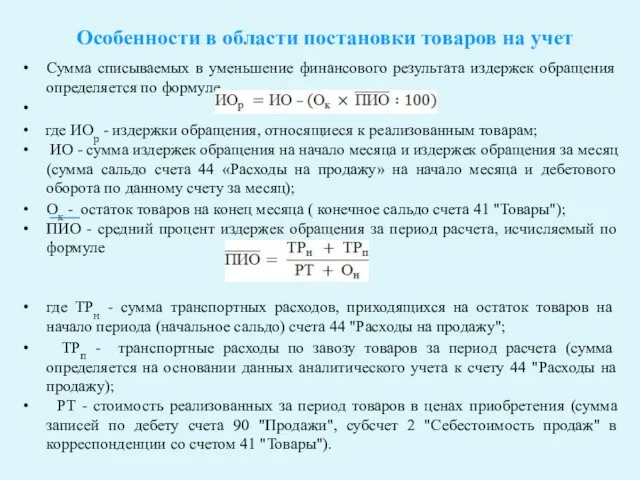

- 13. Особенности в области постановки товаров на учет Сумма списываемых в уменьшение финансового результата издержек обращения определяется

- 14. Расчеты с поставщиками и подрядчиками Схема учета приобретения товаров без капитализации транспортных расходов на счете 41

- 15. Схема декапитализации расходов по приобретению товаров Товары, субсчёт «Товары в розничной торговле» 41 Расходы на продажу

- 16. Учет товаров в сумме фактических затрат на их приобретение ПБУ 5/01, указывая лишь на возможность для

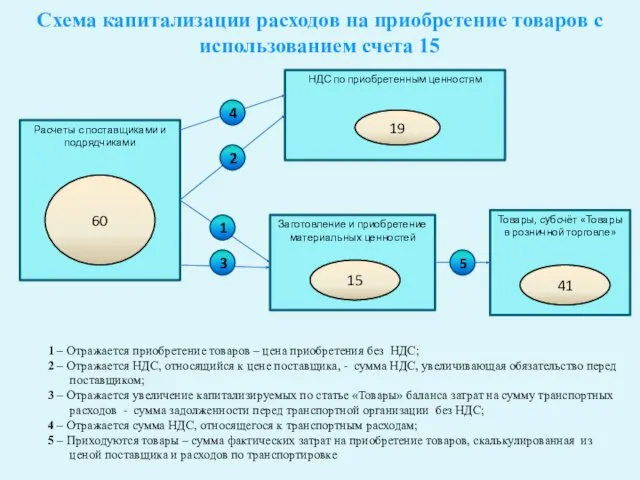

- 17. Схема капитализации расходов на приобретение товаров с использованием счета 15 Расчеты с поставщиками и подрядчиками 60

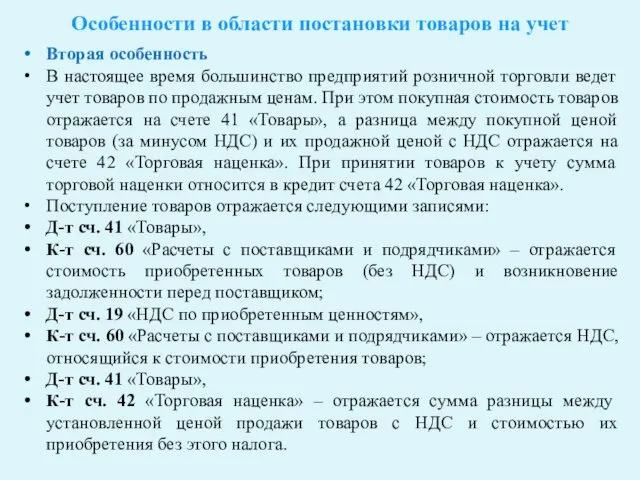

- 18. Особенности в области постановки товаров на учет Вторая особенность В настоящее время большинство предприятий розничной торговли

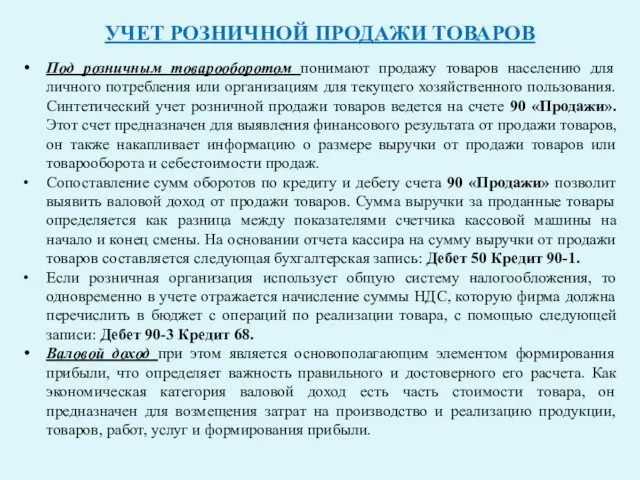

- 19. УЧЕТ РОЗНИЧНОЙ ПРОДАЖИ ТОВАРОВ Под розничным товарооборотом понимают продажу товаров населению для личного потребления или организациям

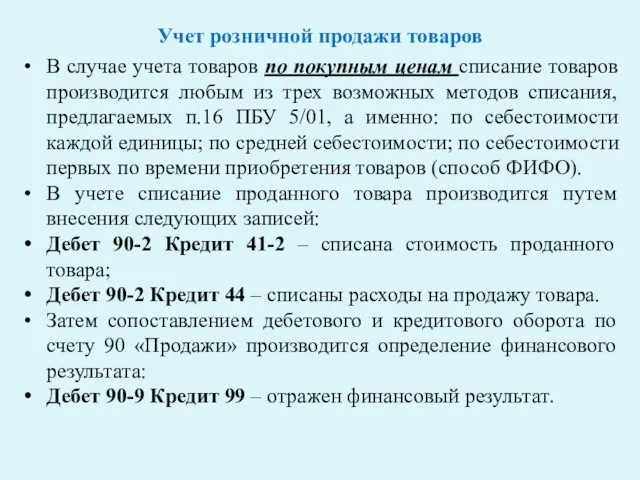

- 20. Учет розничной продажи товаров В случае учета товаров по покупным ценам списание товаров производится любым из

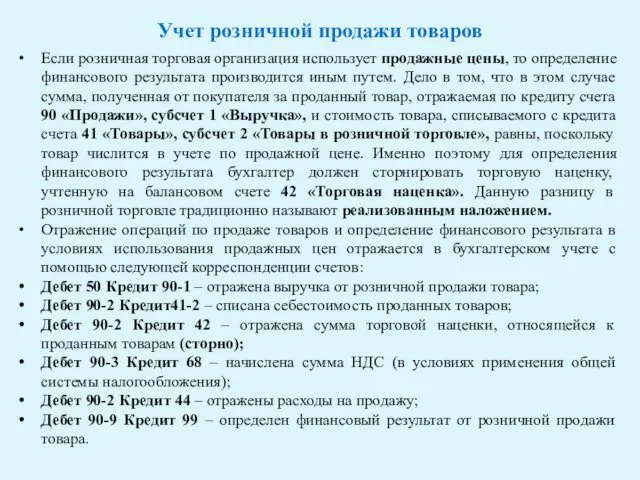

- 21. Учет розничной продажи товаров Если розничная торговая организация использует продажные цены, то определение финансового результата производится

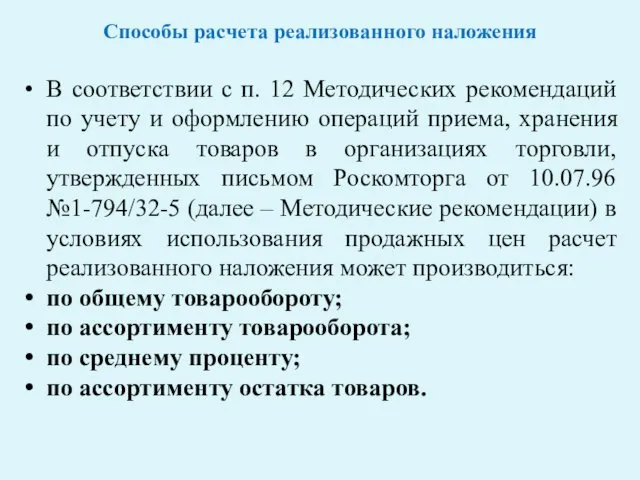

- 22. Способы расчета реализованного наложения В соответствии с п. 12 Методических рекомендаций по учету и оформлению операций

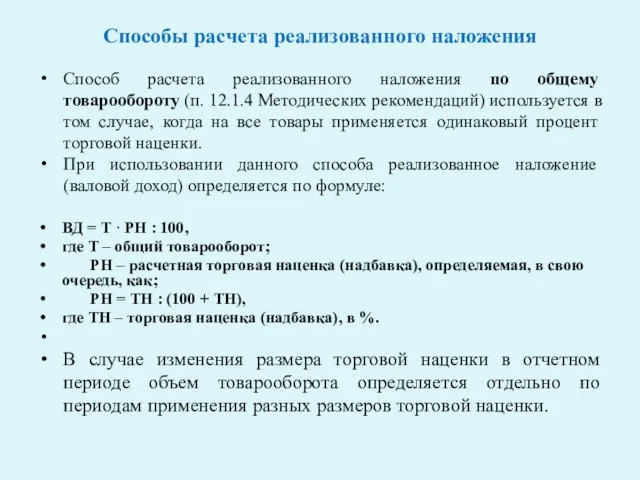

- 23. Способы расчета реализованного наложения Способ расчета реализованного наложения по общему товарообороту (п. 12.1.4 Методических рекомендаций) используется

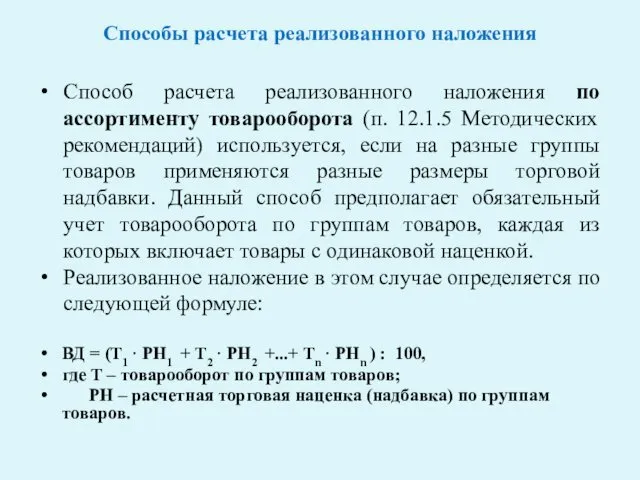

- 24. Способы расчета реализованного наложения Способ расчета реализованного наложения по ассортименту товарооборота (п. 12.1.5 Методических рекомендаций) используется,

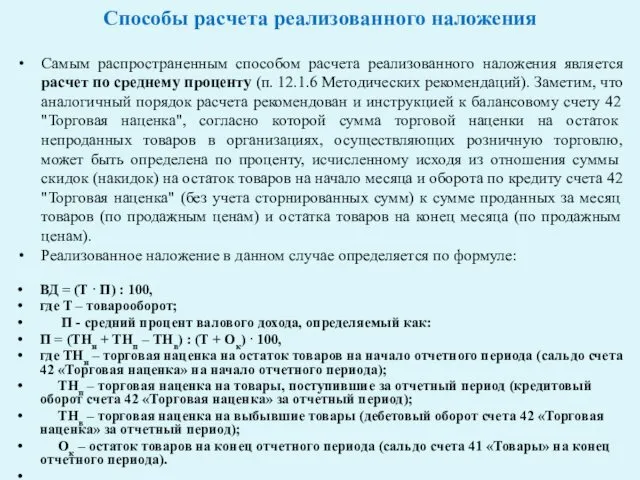

- 25. Способы расчета реализованного наложения Самым распространенным способом расчета реализованного наложения является расчет по среднему проценту (п.

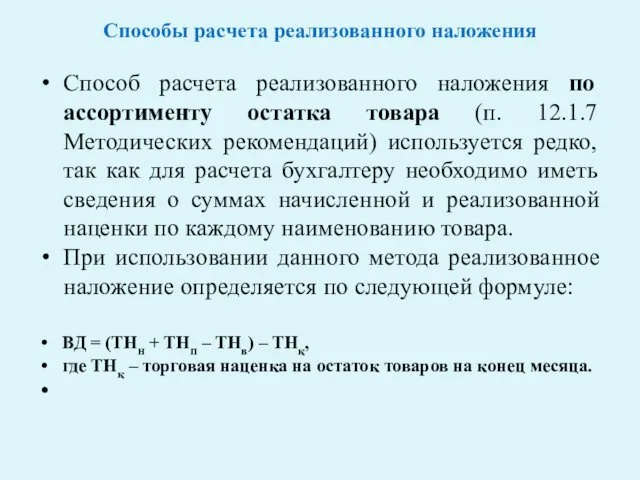

- 26. Способы расчета реализованного наложения Способ расчета реализованного наложения по ассортименту остатка товара (п. 12.1.7 Методических рекомендаций)

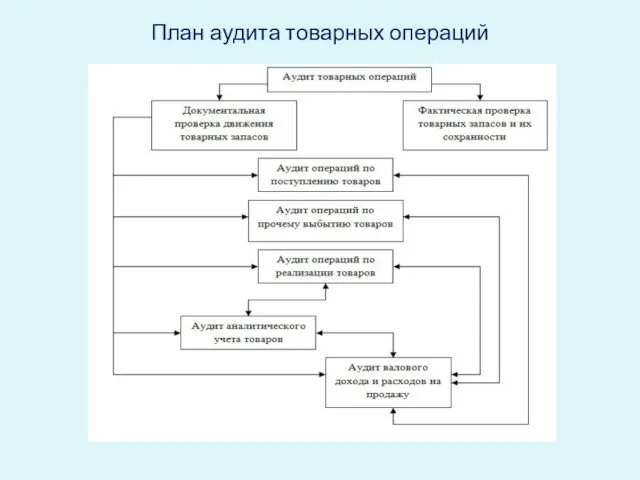

- 27. План аудита товарных операций

- 29. Скачать презентацию

Целью выпускной квалификационной работы является исследование теоретических и практических аспектов бухгалтерского

Целью выпускной квалификационной работы является исследование теоретических и практических аспектов бухгалтерского

Задачи работы

изучить роль бухгалтерского учета в системе управления организации розничной

Задачи работы

изучить роль бухгалтерского учета в системе управления организации розничной

Предметом исследования в работе является совокупность методологических, теоретических и практических вопросов

Предметом исследования в работе является совокупность методологических, теоретических и практических вопросов

Организационная структура ООО фирма «Холам-М»

Организационная структура ООО фирма «Холам-М»

Динамика финансово-экономических показателей

ООО фирма «Холам-М»

Динамика финансово-экономических показателей

ООО фирма «Холам-М»

Таблица 1 – Критерии выбора учетных цен товаров

Таблица 1 – Критерии выбора учетных цен товаров

Варианты бухгалтерских записей по отражению операций в рамках договора купли-продажи

Варианты бухгалтерских записей по отражению операций в рамках договора купли-продажи

Варианты бухгалтерских записей по отражению операций в рамках договора купли-продажи

Варианты бухгалтерских записей по отражению операций в рамках договора купли-продажи

Варианты бухгалтерских записей по отражению операций в рамках договора купли-продажи

Варианты бухгалтерских записей по отражению операций в рамках договора купли-продажи

Варианты бухгалтерских записей по отражению операций в рамках договора купли-продажи

Варианты бухгалтерских записей по отражению операций в рамках договора купли-продажи

Особенности в области постановки товаров на учет

Первая особенность

В отличие от других

Особенности в области постановки товаров на учет

Первая особенность

В отличие от других

Особенности в области постановки товаров на учет

Сумма списываемых в уменьшение финансового

Особенности в области постановки товаров на учет

Сумма списываемых в уменьшение финансового

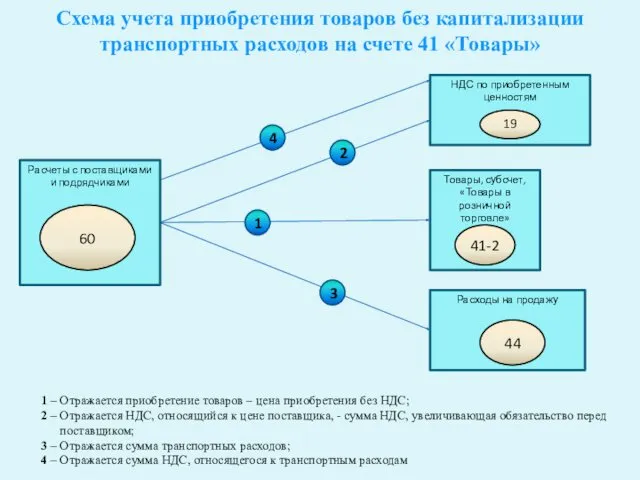

Расчеты с поставщиками и подрядчиками

Схема учета приобретения товаров без капитализации транспортных

Расчеты с поставщиками и подрядчиками

Схема учета приобретения товаров без капитализации транспортных

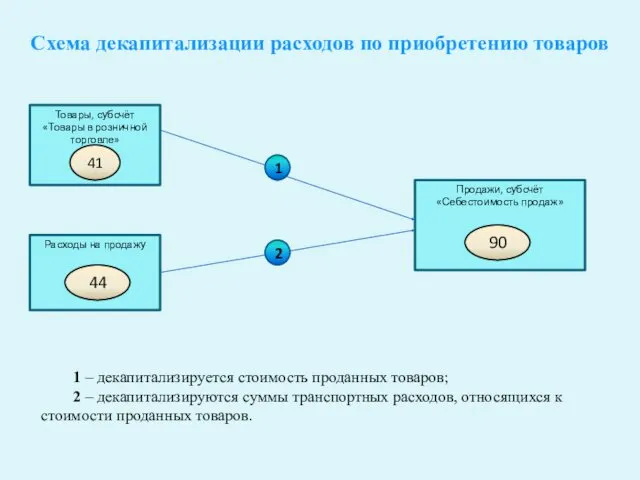

Схема декапитализации расходов по приобретению товаров

Товары, субсчёт «Товары в розничной торговле»

41

Расходы

Схема декапитализации расходов по приобретению товаров

Товары, субсчёт «Товары в розничной торговле»

41

Расходы

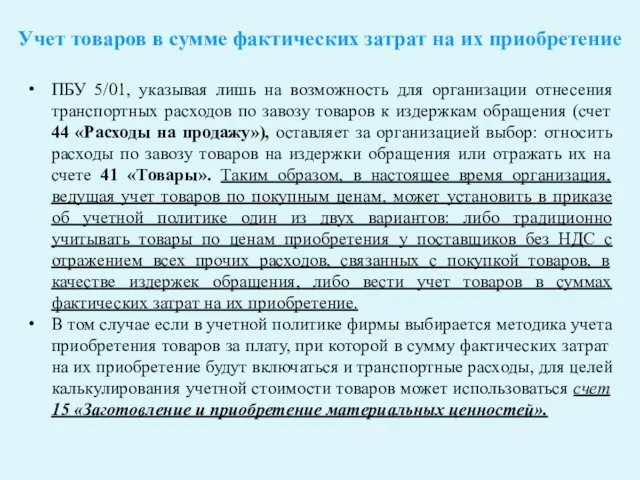

Учет товаров в сумме фактических затрат на их приобретение

ПБУ 5/01, указывая

Учет товаров в сумме фактических затрат на их приобретение

ПБУ 5/01, указывая

Схема капитализации расходов на приобретение товаров с использованием счета 15

Расчеты

Схема капитализации расходов на приобретение товаров с использованием счета 15

Расчеты

Особенности в области постановки товаров на учет

Вторая особенность

В настоящее время большинство

Особенности в области постановки товаров на учет

Вторая особенность

В настоящее время большинство

УЧЕТ РОЗНИЧНОЙ ПРОДАЖИ ТОВАРОВ

Под розничным товарооборотом понимают продажу товаров населению для

УЧЕТ РОЗНИЧНОЙ ПРОДАЖИ ТОВАРОВ

Под розничным товарооборотом понимают продажу товаров населению для

Учет розничной продажи товаров

В случае учета товаров по покупным ценам списание

Учет розничной продажи товаров

В случае учета товаров по покупным ценам списание

Учет розничной продажи товаров

Если розничная торговая организация использует продажные цены, то

Учет розничной продажи товаров

Если розничная торговая организация использует продажные цены, то

Способы расчета реализованного наложения

В соответствии с п. 12 Методических рекомендаций по

Способы расчета реализованного наложения

В соответствии с п. 12 Методических рекомендаций по

Способы расчета реализованного наложения

Способ расчета реализованного наложения по общему товарообороту (п.

Способы расчета реализованного наложения

Способ расчета реализованного наложения по общему товарообороту (п.

Способы расчета реализованного наложения

Способ расчета реализованного наложения по ассортименту товарооборота (п.

Способы расчета реализованного наложения

Способ расчета реализованного наложения по ассортименту товарооборота (п.

Способы расчета реализованного наложения

Самым распространенным способом расчета реализованного наложения является расчет

Способы расчета реализованного наложения

Самым распространенным способом расчета реализованного наложения является расчет

Способы расчета реализованного наложения

Способ расчета реализованного наложения по ассортименту остатка товара

Способы расчета реализованного наложения

Способ расчета реализованного наложения по ассортименту остатка товара

План аудита товарных операций

План аудита товарных операций

Самолёт-амфибия Бе-200

Самолёт-амфибия Бе-200 Программно-методические материалы к занятиям по программе В мире мягкой фантазии. Закрепление нити

Программно-методические материалы к занятиям по программе В мире мягкой фантазии. Закрепление нити Каталитикалық риформинг қондырғысының реакторлар блогы

Каталитикалық риформинг қондырғысының реакторлар блогы Математический вечер. Игра. 7 класс

Математический вечер. Игра. 7 класс цифровое портфолио учителя

цифровое портфолио учителя Силікатні матеріали

Силікатні матеріали Истоки таланта А.Н. Островского.Биография

Истоки таланта А.Н. Островского.Биография Влажно-тепловая обработка деталей

Влажно-тепловая обработка деталей Степень числа. Квадрат и куб числа.

Степень числа. Квадрат и куб числа. Содержание основных структурных элементов организации расследования

Содержание основных структурных элементов организации расследования Методы анализа генов и геномов

Методы анализа генов и геномов Общие сведения о производстве сборных железобетонных изделий

Общие сведения о производстве сборных железобетонных изделий Ауру тарихы схемасы

Ауру тарихы схемасы Экологический праздник Зажжём планету зелёным светом

Экологический праздник Зажжём планету зелёным светом Профориентационная копилка для учащегося

Профориентационная копилка для учащегося Презентация 70-летие полного снятия блокады Ленинграда

Презентация 70-летие полного снятия блокады Ленинграда Республика Марий Эл. История малой родины

Республика Марий Эл. История малой родины Автоматизация звука Ж (1-2 класс).

Автоматизация звука Ж (1-2 класс). МЫ – ГРАЖДАНЕ БОЛЬШОЙ СТРАНЫ!

МЫ – ГРАЖДАНЕ БОЛЬШОЙ СТРАНЫ! мы многонациональный народ

мы многонациональный народ Выборгская крепость.

Выборгская крепость. Класс амфибии

Класс амфибии Основы логики

Основы логики Презентация к уроку по ОРКиСЭ Совесть. Долг

Презентация к уроку по ОРКиСЭ Совесть. Долг Легкие бетоны

Легкие бетоны Доклад на тему: Использование активных форм проведения занятий

Доклад на тему: Использование активных форм проведения занятий Влияние нетрадиционных методов рисования на изобразительную деятельность детей младшего дошкольного возраста

Влияние нетрадиционных методов рисования на изобразительную деятельность детей младшего дошкольного возраста Маркировка сталей

Маркировка сталей