Транспортный налог: порядок расчета и пути совершенствования на примере ООО Тарногское РайПО презентация

- Транспортный налог: порядок расчета и пути совершенствования на примере ООО Тарногское РайПО

Содержание

- 2. Актуальность темы состоит в том, что транспортный налог является перспективным видом налогообложения и касается почти всех,

- 3. Экономическая характеристика Тарноского РайПО Отраслевая структура общей хозяйственной деятельности Тарногского Райпо за 2013-2014г.г., %

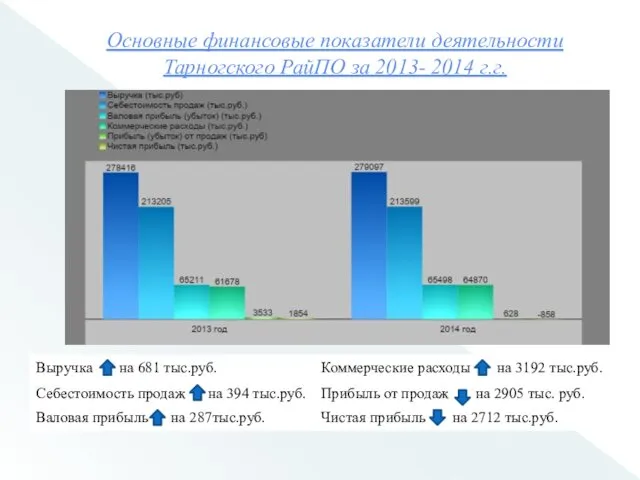

- 4. Основные финансовые показатели деятельности Тарногского РайПО за 2013- 2014 г.г.

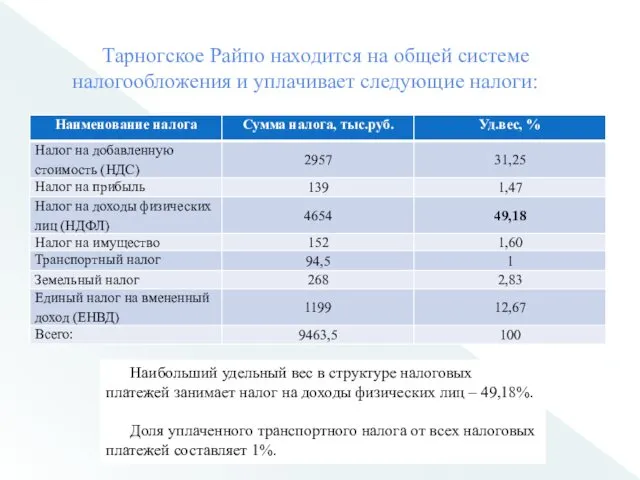

- 5. Тарногское Райпо находится на общей системе налогообложения и уплачивает следующие налоги:

- 6. Транспортные средства в Тарногском РайПО за 2012 – 2014 г.г.

- 7. Транспортный налог за 2012-1014 г.г. За указанный период времени сумма транспортного налога увеличилась на 851 руб.

- 8. Удельный вес в общей сумме начисленного налога за 2012-2014 г.г. Наибольший удельный вес по налогу приходится

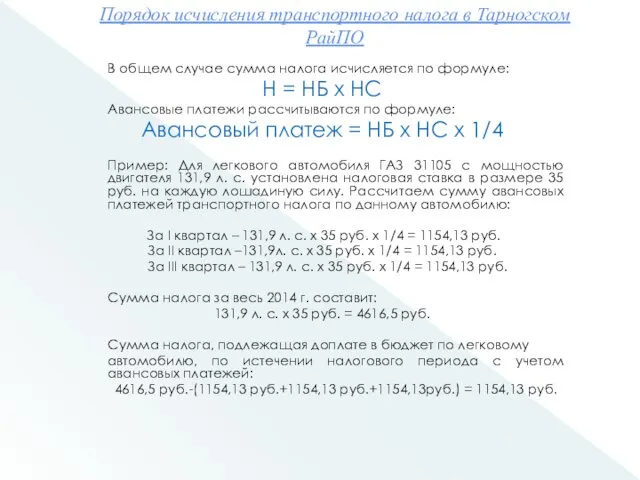

- 9. Порядок исчисления транспортного налога в Тарногском РайПО В общем случае сумма налога исчисляется по формуле: Н

- 10. Порядок исчисления транспортного налога в Тарногском РайПО с учетом коэффициента В данном случае налог исчисляется по

- 11. Сроки предоставления отчетности и уплата транспортного налога в Тарногском РайПО Налоговые декларации по налогу представляются не

- 12. Мероприятия по совершенствованию транспортного налога Данному предприятию можно дать рекомендации по совершенствованию налогообложения по двум направлениям:

- 13. Экономическое обоснование мероприятий по совершенствованию транспортного налога Транспортный налог, уплаченный Тарногским РайПО в 2014 году составил

- 15. Скачать презентацию

Актуальность темы состоит в том, что транспортный налог является

перспективным видом налогообложения

Актуальность темы состоит в том, что транспортный налог является

перспективным видом налогообложения

Экономическая характеристика

Тарноского РайПО

Отраслевая структура общей хозяйственной деятельности

Тарногского Райпо за 2013-2014г.г.,

Экономическая характеристика

Тарноского РайПО

Отраслевая структура общей хозяйственной деятельности

Тарногского Райпо за 2013-2014г.г.,

Основные финансовые показатели деятельности Тарногского РайПО за 2013- 2014 г.г.

Основные финансовые показатели деятельности Тарногского РайПО за 2013- 2014 г.г.

Тарногское Райпо находится на общей системе налогообложения и уплачивает следующие налоги:

Тарногское Райпо находится на общей системе налогообложения и уплачивает следующие налоги:

Транспортные средства в Тарногском РайПО за 2012 – 2014 г.г.

Транспортные средства в Тарногском РайПО за 2012 – 2014 г.г.

Транспортный налог за 2012-1014 г.г.

За указанный период времени сумма транспортного налога

Транспортный налог за 2012-1014 г.г.

За указанный период времени сумма транспортного налога

Удельный вес в общей сумме начисленного налога за 2012-2014 г.г.

Наибольший удельный

Удельный вес в общей сумме начисленного налога за 2012-2014 г.г.

Наибольший удельный

Порядок исчисления транспортного налога в Тарногском РайПО

В общем случае сумма налога

Порядок исчисления транспортного налога в Тарногском РайПО

В общем случае сумма налога

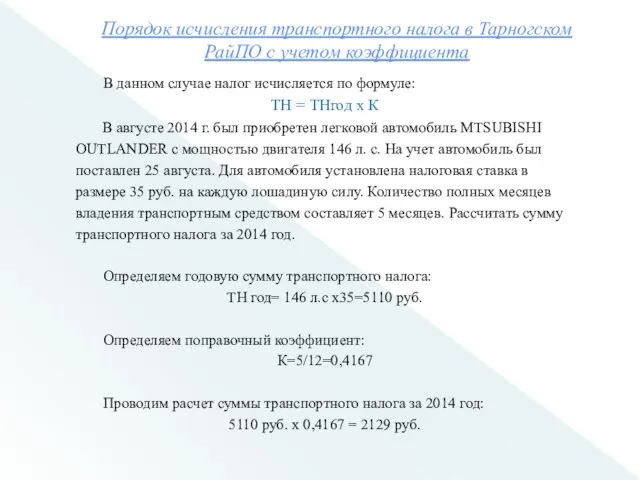

Порядок исчисления транспортного налога в Тарногском РайПО с учетом коэффициента

В данном

Порядок исчисления транспортного налога в Тарногском РайПО с учетом коэффициента

В данном

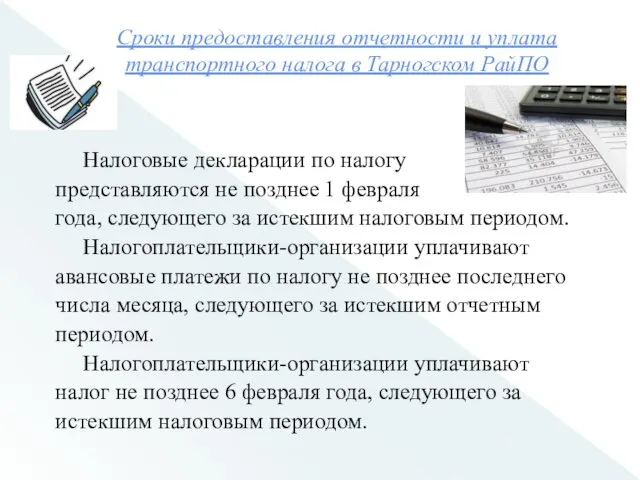

Сроки предоставления отчетности и уплата транспортного налога в Тарногском РайПО

Налоговые декларации

Сроки предоставления отчетности и уплата транспортного налога в Тарногском РайПО

Налоговые декларации

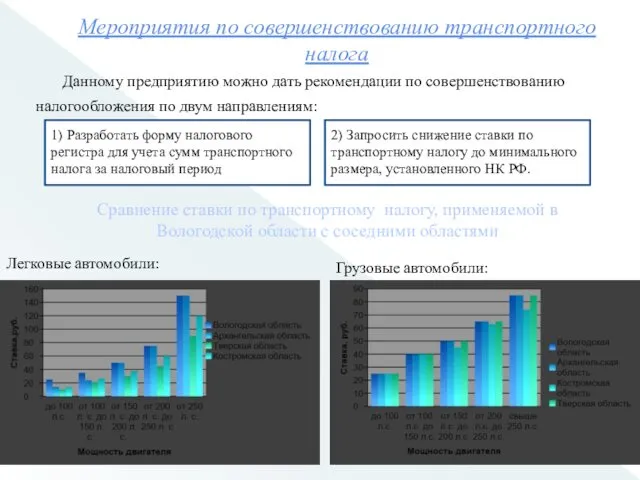

Мероприятия по совершенствованию транспортного налога

Данному предприятию можно дать рекомендации по совершенствованию

налогообложения

Мероприятия по совершенствованию транспортного налога

Данному предприятию можно дать рекомендации по совершенствованию

налогообложения

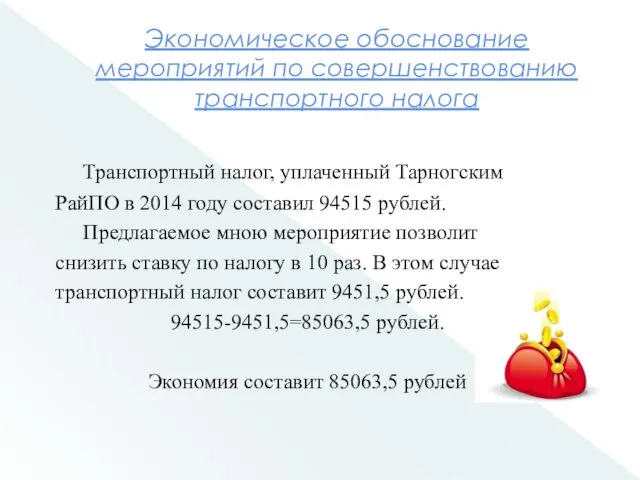

Экономическое обоснование мероприятий по совершенствованию

транспортного налога

Транспортный налог, уплаченный Тарногским

РайПО в

Экономическое обоснование мероприятий по совершенствованию

транспортного налога

Транспортный налог, уплаченный Тарногским

РайПО в

: Новогодние игрушки – шарики, хлопушки!!!

: Новогодние игрушки – шарики, хлопушки!!! Дорожная карта по управляемому перетоку работников компании

Дорожная карта по управляемому перетоку работников компании Пешеходная улица в Сыктывкаре

Пешеходная улица в Сыктывкаре Презентация Реакции замещения, 8 класс

Презентация Реакции замещения, 8 класс Перспективные технологии и материалы XXI века

Перспективные технологии и материалы XXI века Сочинение по картине М.А.Врубеля Царевна-лебедь

Сочинение по картине М.А.Врубеля Царевна-лебедь Игровая презентация Репка Часть 1

Игровая презентация Репка Часть 1 Проект Скоро в школу!

Проект Скоро в школу! Изделия из жести

Изделия из жести Niedrożność jelit

Niedrożność jelit Развивающая предметно-пространственная среда по физическому развитию детей дошкольного возраста

Развивающая предметно-пространственная среда по физическому развитию детей дошкольного возраста Электронно-дырочный переход

Электронно-дырочный переход Решение задач по теории вероятностей

Решение задач по теории вероятностей Туберкулинодиагностика. Туберкулиндік сынамаларды орындау әдістері мен техникасы

Туберкулинодиагностика. Туберкулиндік сынамаларды орындау әдістері мен техникасы Мы - граждане России

Мы - граждане России Изображение на координатной плоскости множества решений уравнений и неравенств с двумя переменными и их систем

Изображение на координатной плоскости множества решений уравнений и неравенств с двумя переменными и их систем Текстовые редакторы. Урок 10

Текстовые редакторы. Урок 10 Авиационная, высотная, космическая физиология. Особенности адаптации человека к условиям космоса

Авиационная, высотная, космическая физиология. Особенности адаптации человека к условиям космоса Средства тиражирования документов

Средства тиражирования документов День лингвиста

День лингвиста Фрезерование. Обработка канавок

Фрезерование. Обработка канавок Искусство Древней Руси

Искусство Древней Руси Лики материнской любви. Роль матери в воспитании ребенка

Лики материнской любви. Роль матери в воспитании ребенка Нахождение значений дробных выражений. 6 класс

Нахождение значений дробных выражений. 6 класс Эмоциональное воспитание дошкольников

Эмоциональное воспитание дошкольников Электронное портфолио студента

Электронное портфолио студента Идентификация и воздействие на человека вредных и опасных факторов

Идентификация и воздействие на человека вредных и опасных факторов Светофор и я. Правила дорожного движения для дошкольников

Светофор и я. Правила дорожного движения для дошкольников