- Цель и задачи организации страхового дела. Формы страхования

Содержание

- 2. Введение Цель и задачи страхования во-первых, объективная потребность общества в страховой защите во-вторых, эта защита должна

- 3. Основная цель или миссия страховой деятельности может быть определена как удовлетворение общественной потребности в надежной страховой

- 4. Формулировка основной цели не исключает и других целей: аккумуляцию денежных средств для инвестиций, но подчеркивает приоритет

- 5. цели страхования достигаются в результате страховой деятельности: 1.коммерческой, преследующей получение прибыли, 2.некоммерческой (социальное и взаимное страхование)

- 6. Степень достижения основной цели и будет определять эффективность страховой деятельности

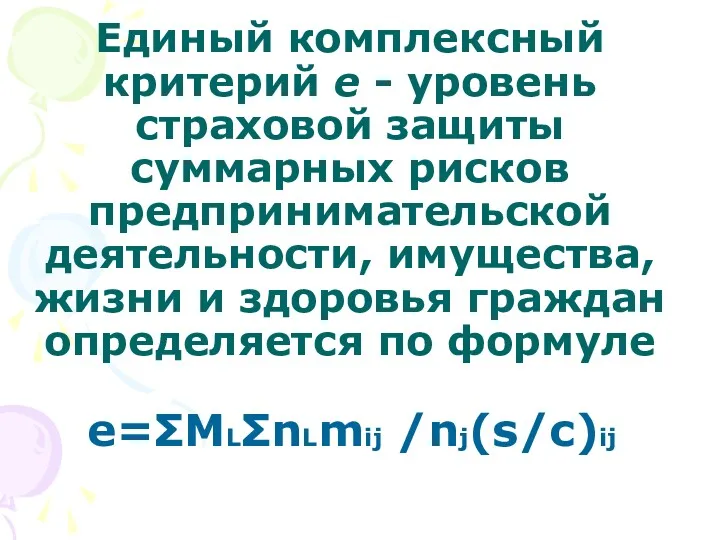

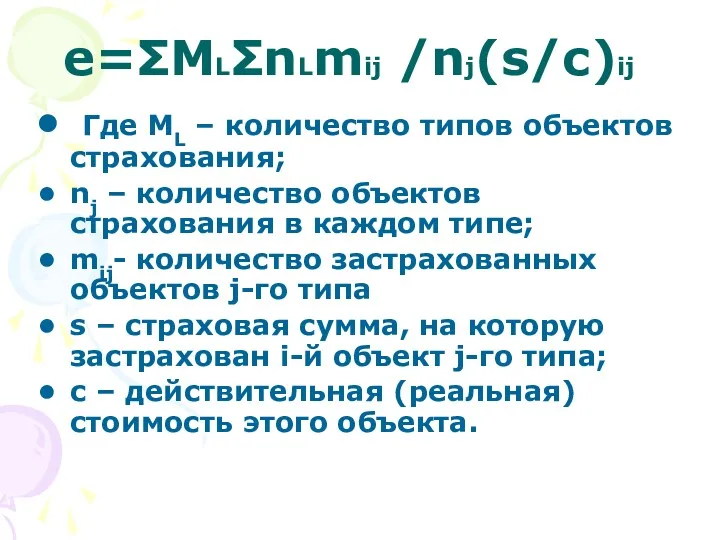

- 7. Единый комплексный критерий е - уровень страховой защиты суммарных рисков предпринимательской деятельности, имущества, жизни и здоровья

- 8. e=ΣMLΣnLmij /nj(s/c)ij Где МL – количество типов объектов страхования; nj – количество объектов страхования в каждом

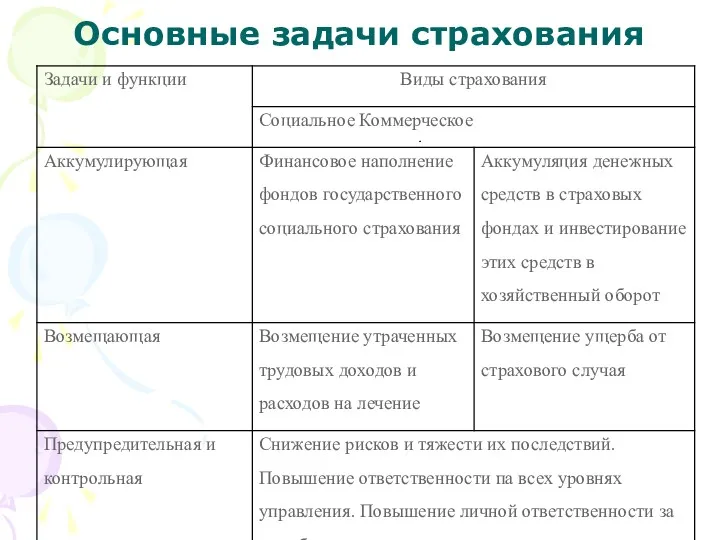

- 9. Основные задачи страхования

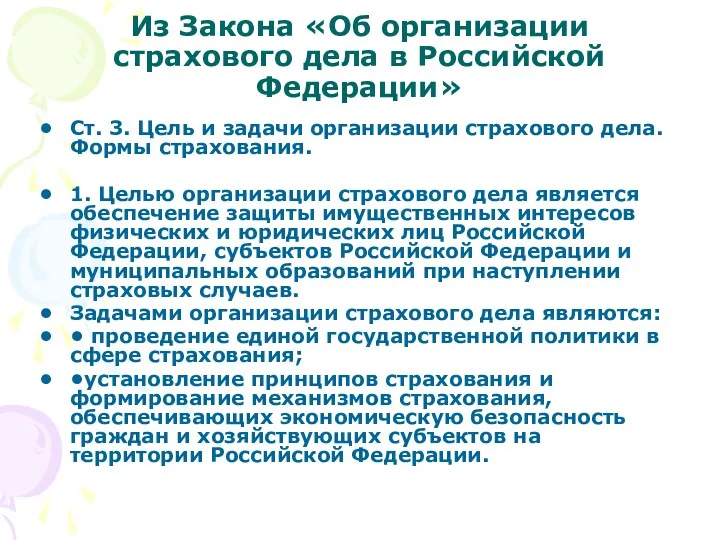

- 10. Из Закона «Об организации страхового дела в Российской Федерации» Ст. 3. Цель и задачи организации страхового

- 11. ТЕМА 1. СТРАХОВАНИЕ В РЫНОЧНОЙ ЭКОНОМИКЕ 1.1. Истоки страхования 1.2. Организация страхового дела в Российской Федерации

- 12. 1.1. Истоки страхования Страхование (страховое дело) – это деятельность страховых компаний (страховщиков) по защите страхователей от

- 13. Основополагающий принцип: страхование – это только защита от риска, оно не может служить обогащению

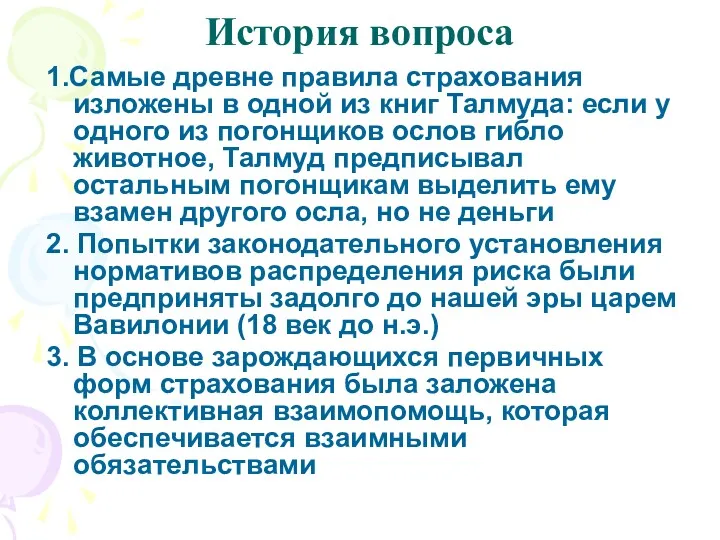

- 14. История вопроса 1.Самые древне правила страхования изложены в одной из книг Талмуда: если у одного из

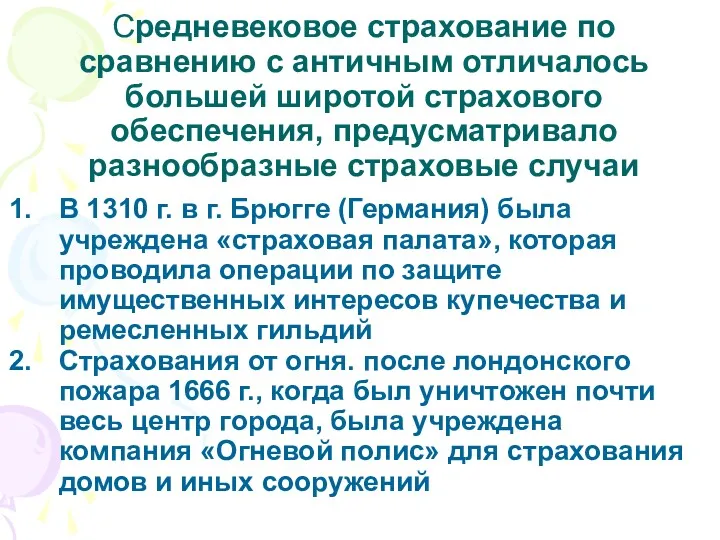

- 15. Средневековое страхование по сравнению с античным отличалось большей широтой страхового обеспечения, предусматривало разнообразные страховые случаи В

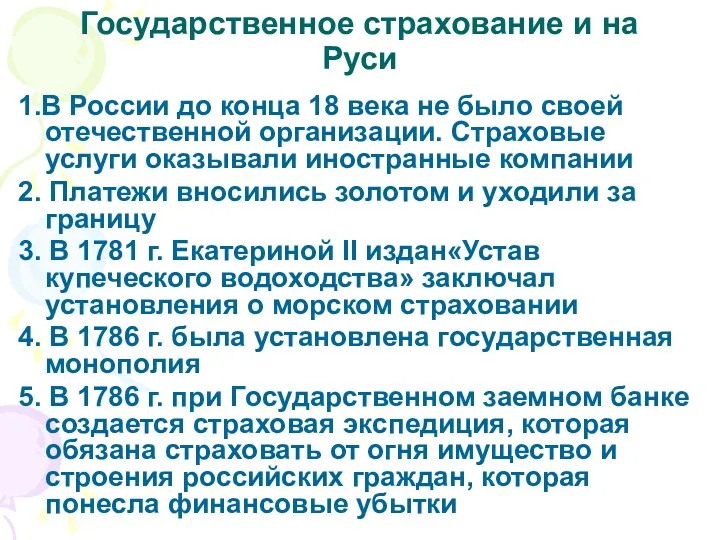

- 16. Государственное страхование и на Руси 1.В России до конца 18 века не было своей отечественной организации.

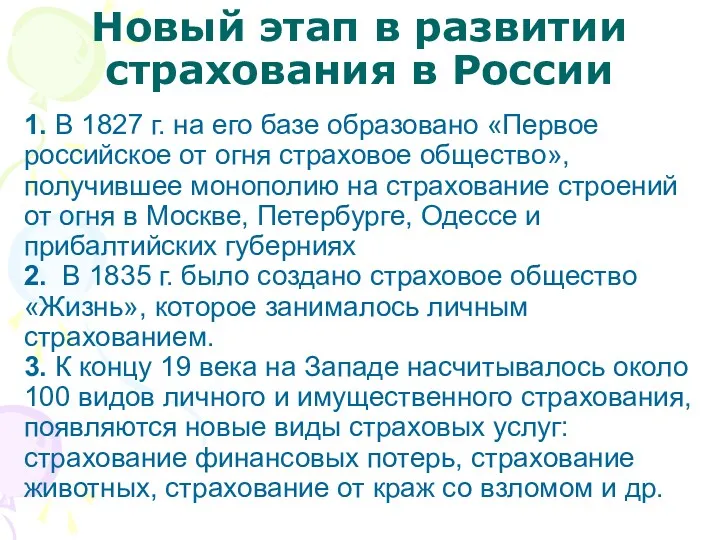

- 17. Новый этап в развитии страхования в России 1. В 1827 г. на его базе образовано «Первое

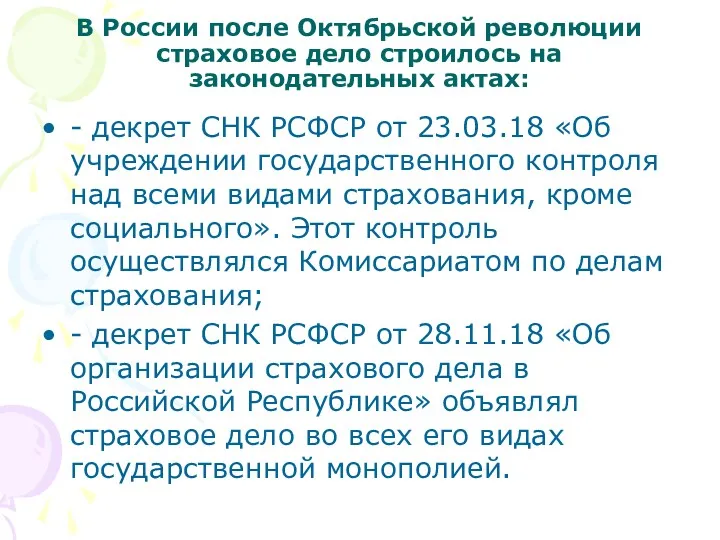

- 18. В России после Октябрьской революции страховое дело строилось на законодательных актах: - декрет СНК РСФСР от

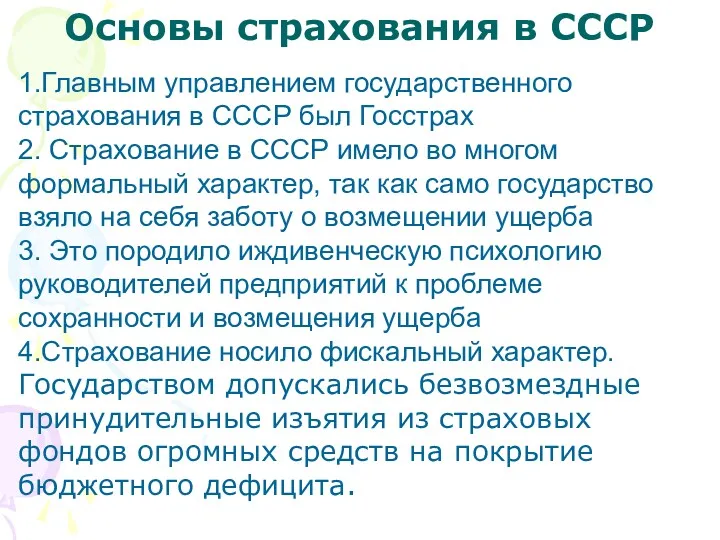

- 19. Основы страхования в СССР 1.Главным управлением государственного страхования в СССР был Госстрах 2. Страхование в СССР

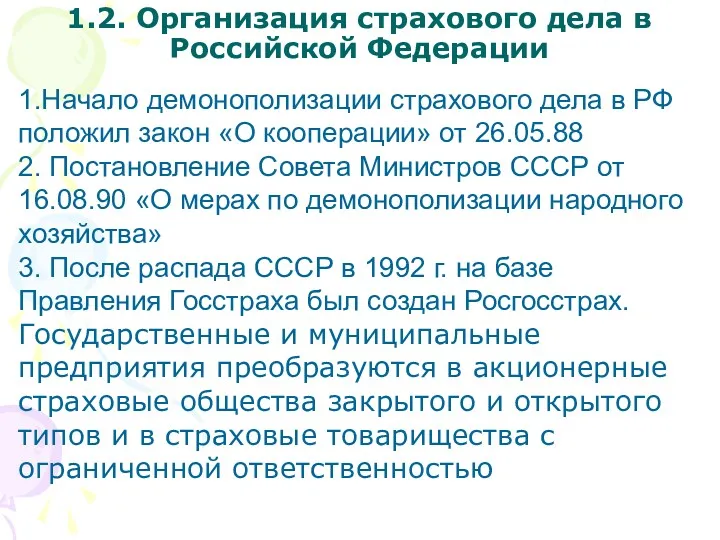

- 20. 1.2. Организация страхового дела в Российской Федерации 1.Начало демонополизации страхового дела в РФ положил закон «О

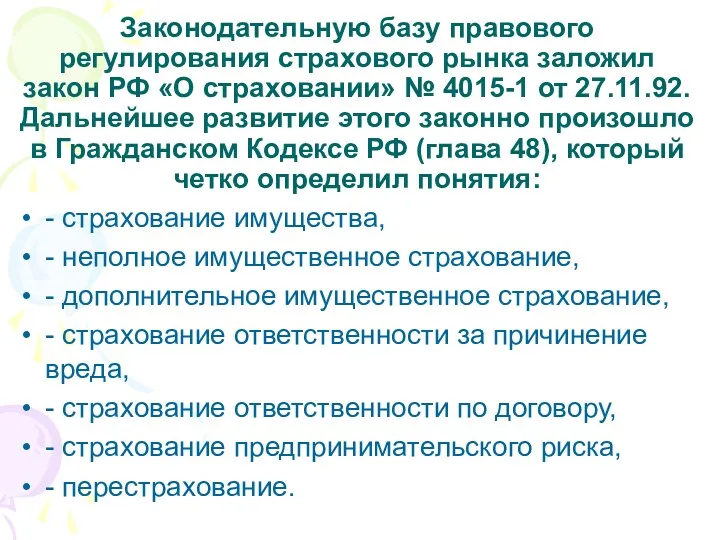

- 21. Законодательную базу правового регулирования страхового рынка заложил закон РФ «О страховании» № 4015-1 от 27.11.92. Дальнейшее

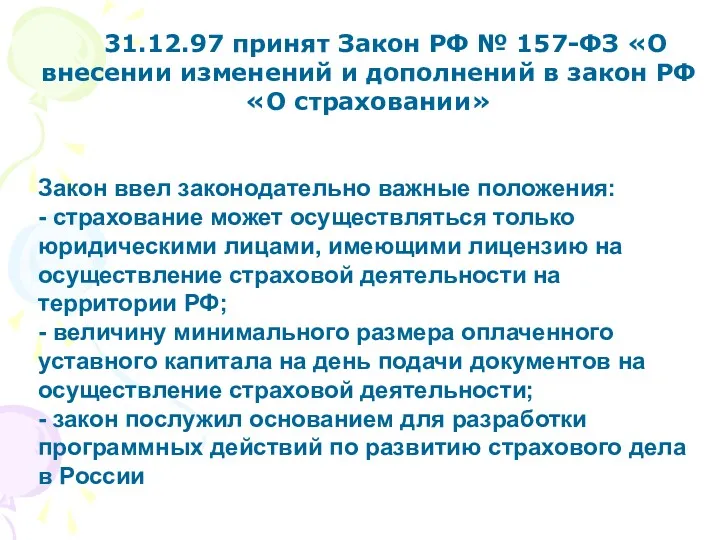

- 22. 31.12.97 принят Закон РФ № 157-ФЗ «О внесении изменений и дополнений в закон РФ «О страховании»

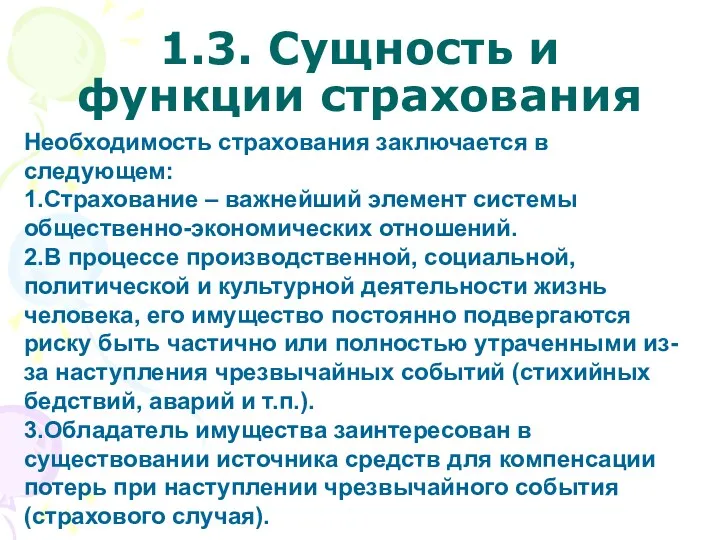

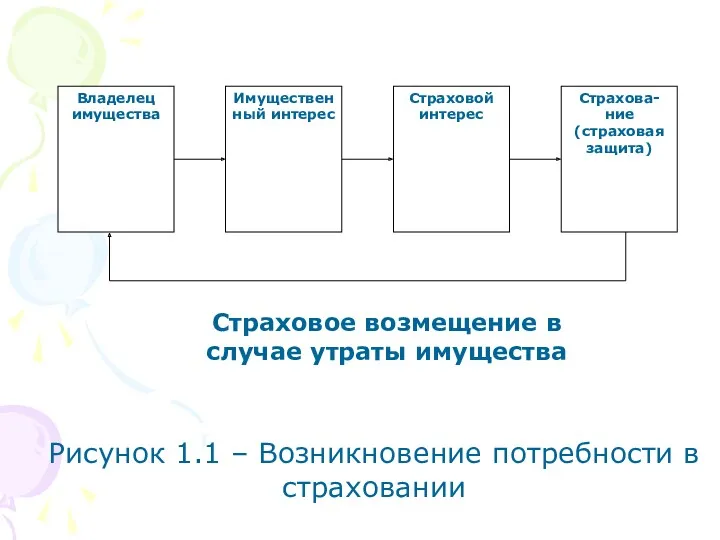

- 23. 1.3. Сущность и функции страхования Необходимость страхования заключается в следующем: 1.Страхование – важнейший элемент системы общественно-экономических

- 24. Рисунок 1.1 – Возникновение потребности в страховании

- 25. Особенности страхования:

- 26. Средства страхового фонда расходуются для компенсации ущербов только его участников. Т.е. страхование основано на предпосылке, что

- 27. Рисунок 1.2 – Замкнутая раскладка ущерба

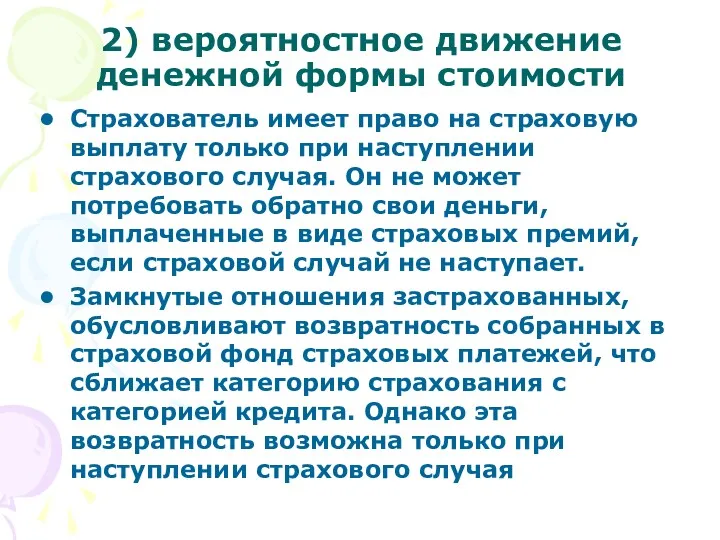

- 28. 2) вероятностное движение денежной формы стоимости Страхователь имеет право на страховую выплату только при наступлении страхового

- 29. 3) перераспределение (выравнивание) ущерба по территории и во времени Динамика ущербов неравномерна, ими не затрагиваются в

- 30. 1) наличие рискового сообщества – определенного количества лиц или хозяйствующих единиц, подверженных одному и тому же

- 31. Страховая деятельность основана на двух принципах: 1) принцип эквивалентности – требование равновесия между доходами и расходами

- 32. Функции страхования: Страхование как часть финансовой системы выражает свою сущность прежде всего через распределительную функцию, которая

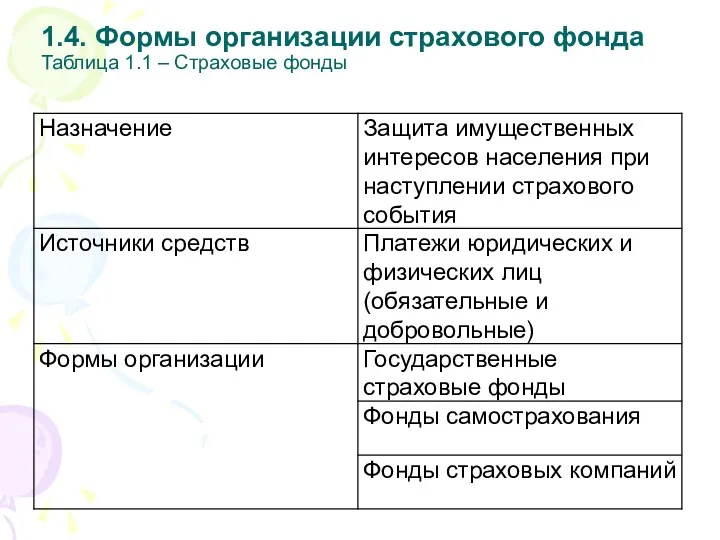

- 33. 1.4. Формы организации страхового фонда Таблица 1.1 – Страховые фонды

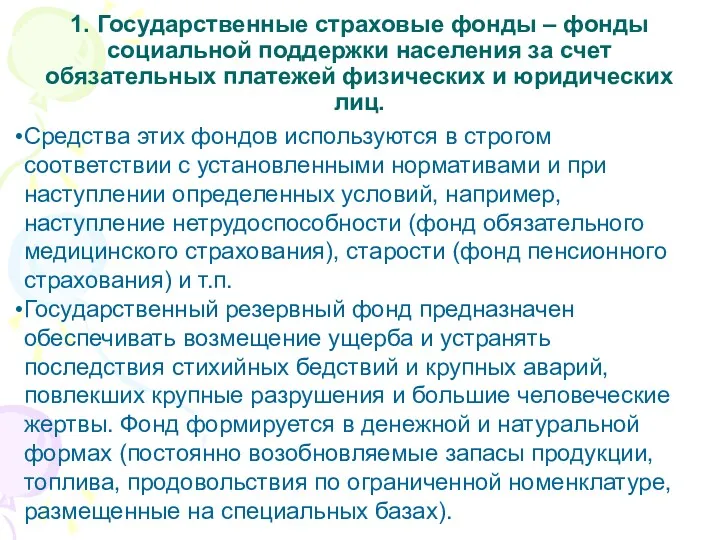

- 34. 1. Государственные страховые фонды – фонды социальной поддержки населения за счет обязательных платежей физических и юридических

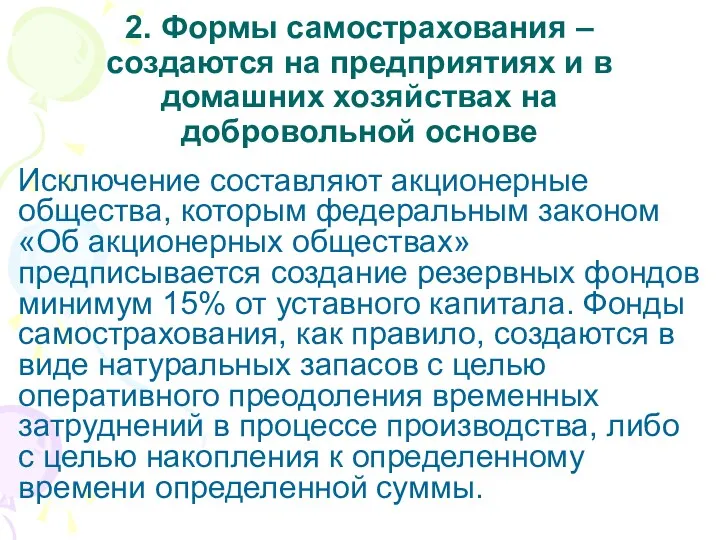

- 35. 2. Формы самострахования – создаются на предприятиях и в домашних хозяйствах на добровольной основе Исключение составляют

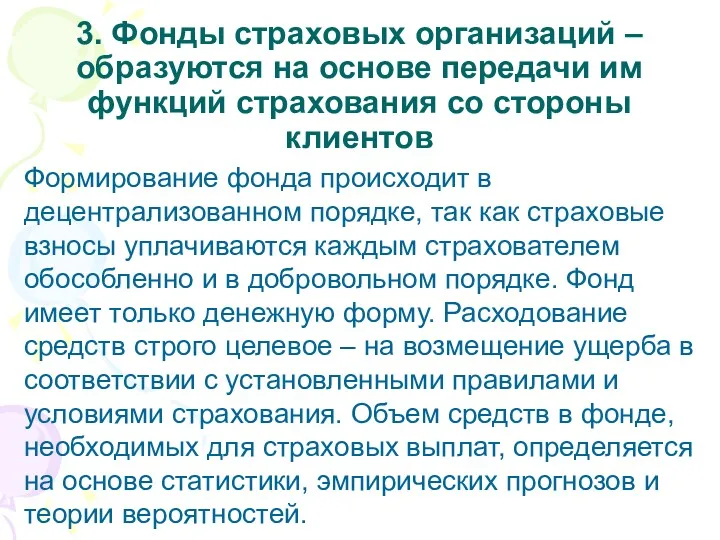

- 36. 3. Фонды страховых организаций – образуются на основе передачи им функций страхования со стороны клиентов Формирование

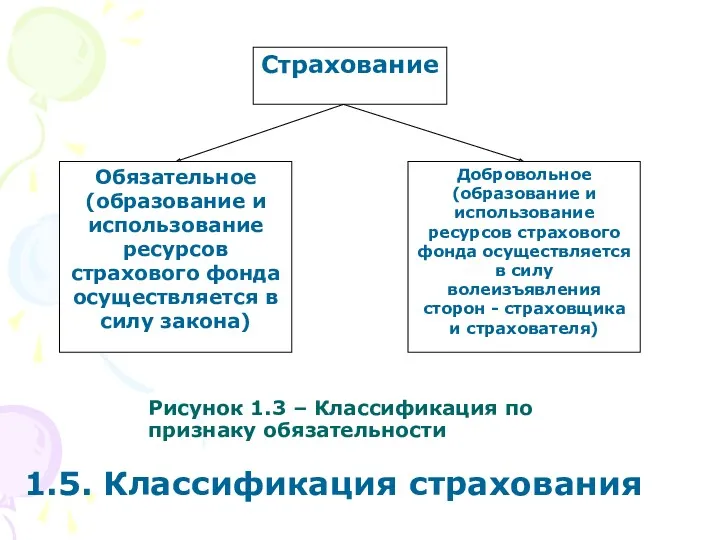

- 37. Рисунок 1.3 – Классификация по признаку обязательности 1.5. Классификация страхования

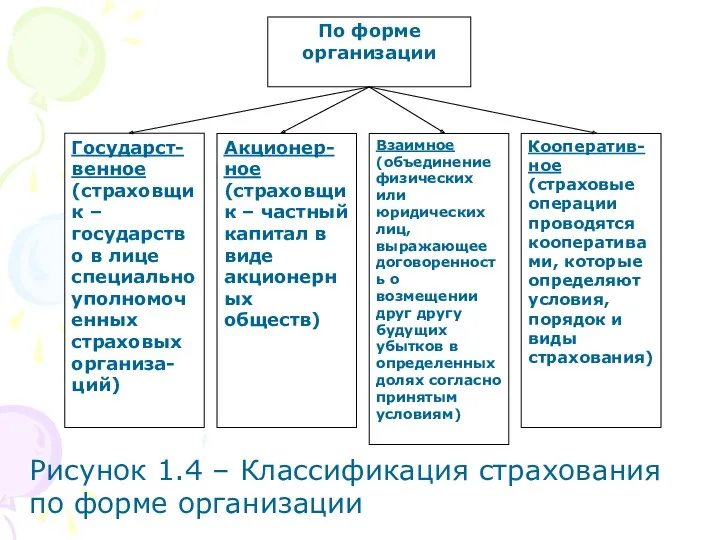

- 38. Рисунок 1.4 – Классификация страхования по форме организации

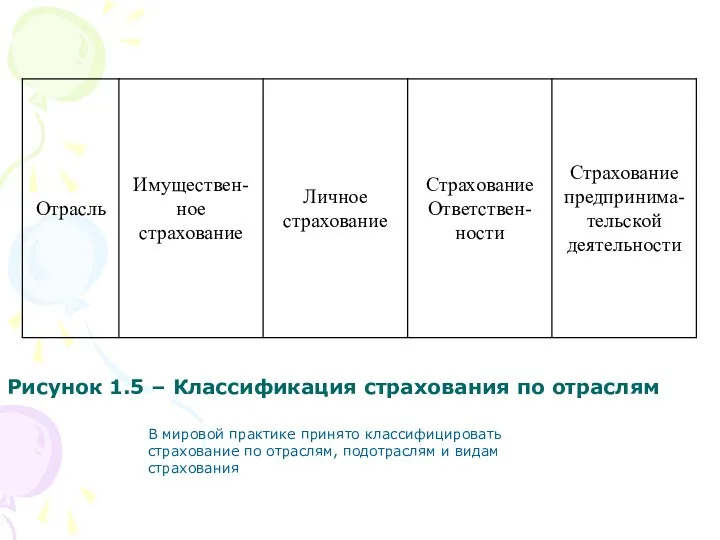

- 39. Рисунок 1.5 – Классификация страхования по отраслям В мировой практике принято классифицировать страхование по отраслям, подотраслям

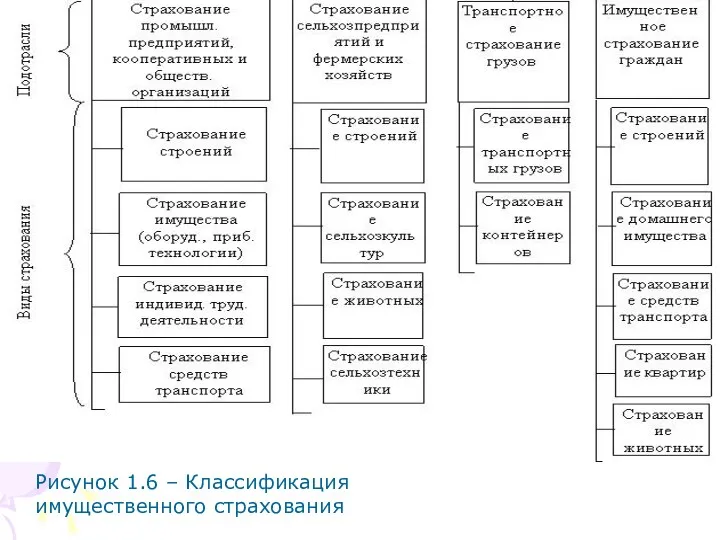

- 40. Рисунок 1.6 – Классификация имущественного страхования

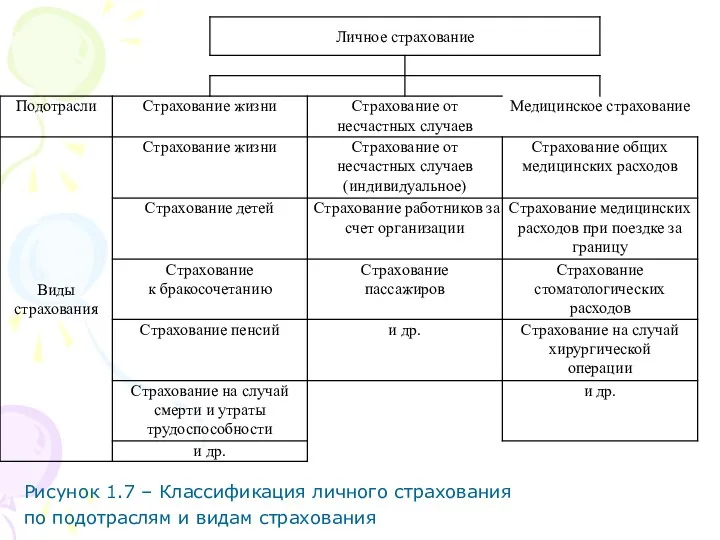

- 41. Рисунок 1.7 – Классификация личного страхования по подотраслям и видам страхования

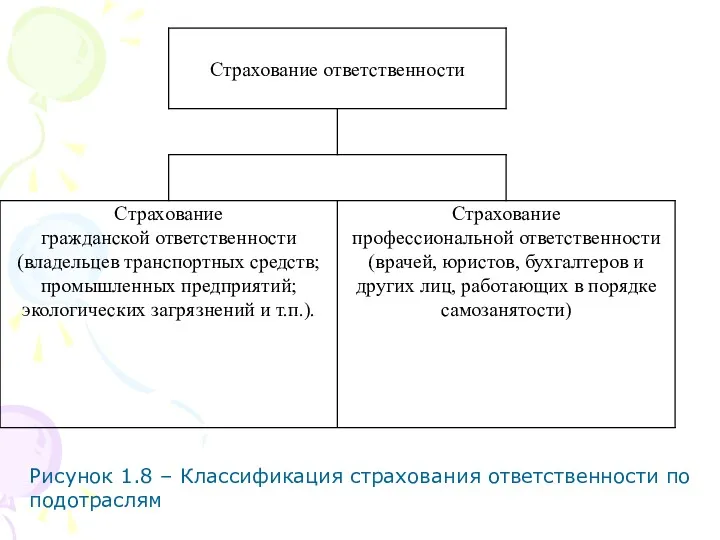

- 42. Рисунок 1.8 – Классификация страхования ответственности по подотраслям

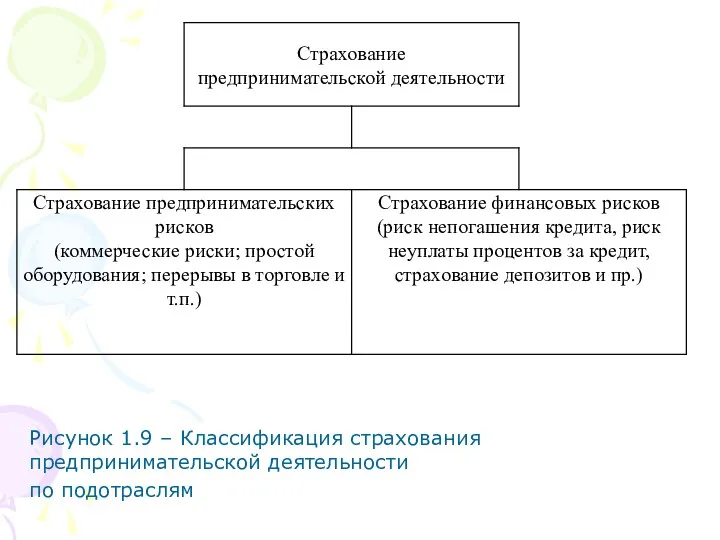

- 43. Рисунок 1.9 – Классификация страхования предпринимательской деятельности по подотраслям

- 44. 1.6. Системы страхования Система страховой ответственности обусловливает соотношение между страховой суммой имущества и фактическим убытком, т.е.

- 45. 1. Система действительной стоимости При такой системе сумма страхового возмещения определяется как фактическая стоимость имущества на

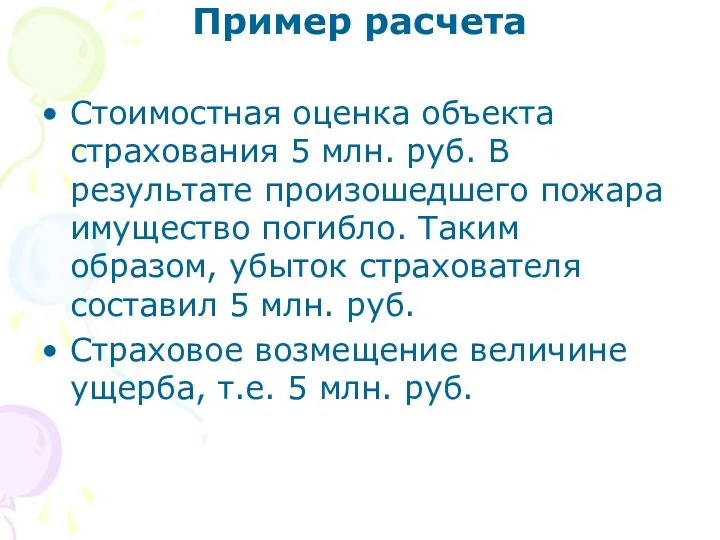

- 46. Пример расчета Стоимостная оценка объекта страхования 5 млн. руб. В результате произошедшего пожара имущество погибло. Таким

- 47. 2. Система пропорциональной ответственности Предусматривает собственное участие страхователя в возмещении ущерба Сумма страхового возмещения пропорциональна доле

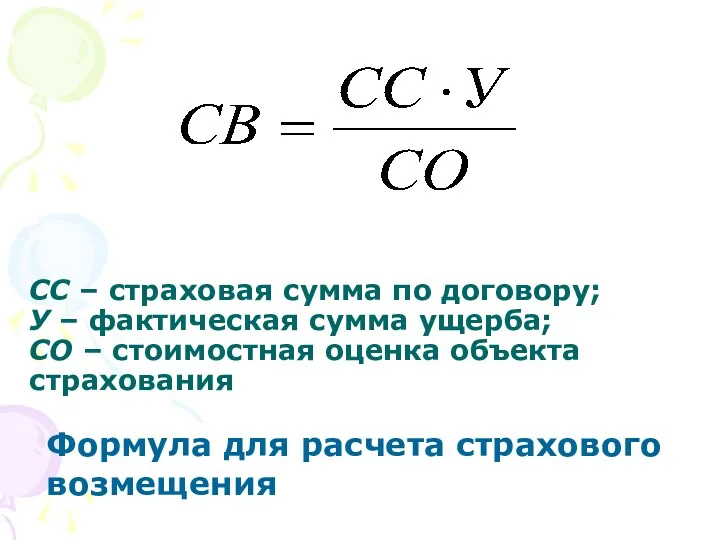

- 48. СС – страховая сумма по договору; У – фактическая сумма ущерба; СО – стоимостная оценка объекта

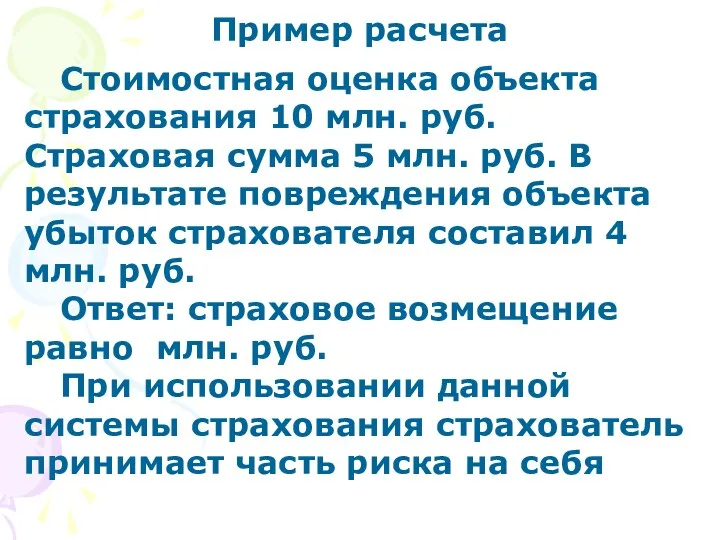

- 49. Пример расчета Стоимостная оценка объекта страхования 10 млн. руб. Страховая сумма 5 млн. руб. В результате

- 50. 3. Система первого риска Предусматривает возмещение в размере ущерба, но в пределах страховой суммы. Ущерб сверх

- 51. Пример расчета Стоимость объекта 10 млн. руб., страховая сумма 5 млн. руб.; а) убыток в результате

- 52. 4. Система восстановительной стоимости -Означает равенство страхового возмещения цене нового имущества соответствующего вида, при этом износ

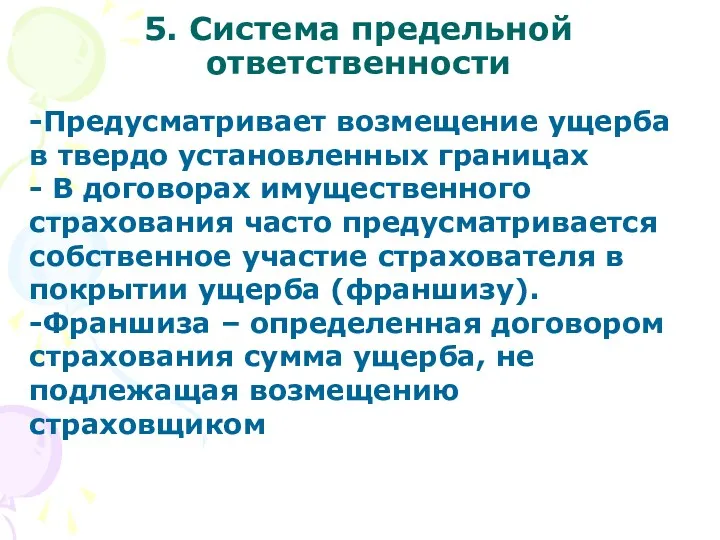

- 53. 5. Система предельной ответственности -Предусматривает возмещение ущерба в твердо установленных границах - В договорах имущественного страхования

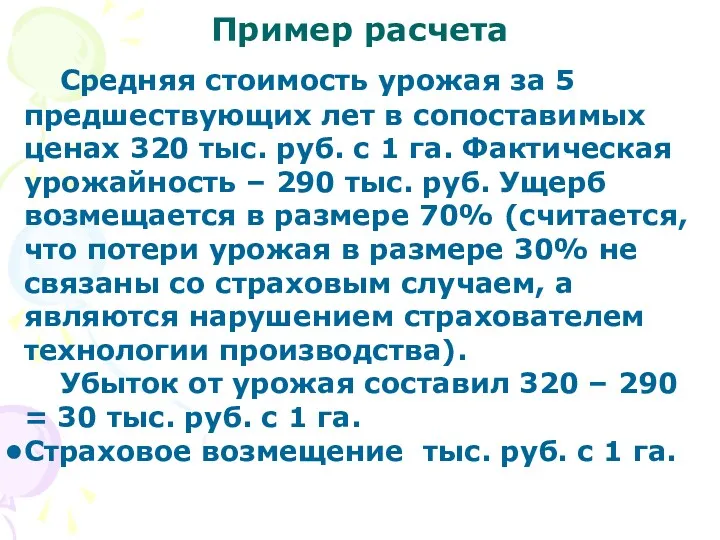

- 54. Пример расчета Средняя стоимость урожая за 5 предшествующих лет в сопоставимых ценах 320 тыс. руб. с

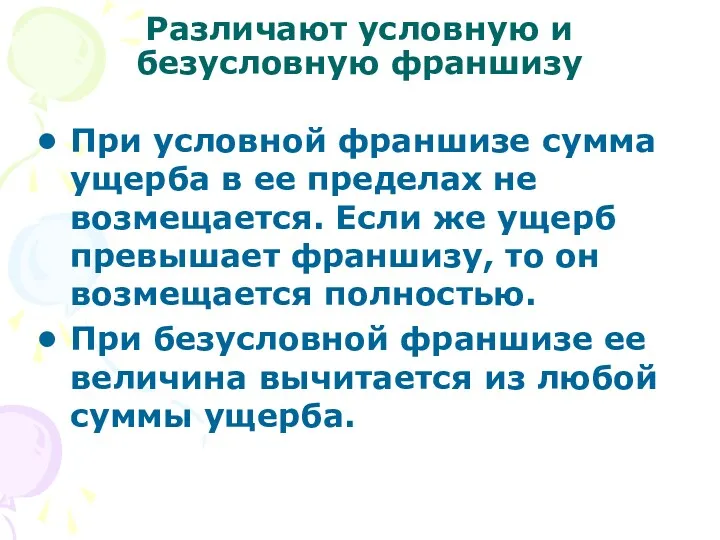

- 55. Различают условную и безусловную франшизу При условной франшизе сумма ущерба в ее пределах не возмещается. Если

- 56. Пример 1 В договоре предусмотрена условная франшиза 1 тыс. руб.; а) ущерб страхователя 900 руб., возмещению

- 57. Пример 2 В договоре предусмотрена безусловная франшиза 1 тыс. руб.; ущерб страхователя 1,2 тыс. руб.; страховое

- 58. При подсчете ВНП производственным методом суммируется стоимость, добавленная на каждой стадии производства конечного продукта ВНП =

- 59. При расчете ВНП по доходам суммируются все виды факторных доходов (зарплата, рента, %), а также 2

- 60. Связь между показателями ВНП и ВВП ВНП = ВВП + NX NX - чистые факторные доходы

- 61. 3. ВВП другие показатели национальных счетов ВНП включается стоимость продукта, созданного как в самой стране, так

- 62. При расчете ВВП учитывается стоимость конечных товаров и услуг, произведенных только внутри страны с использованием факторов

- 63. Национальный доход (НД) определяется разницей между ЧНП и косвенными налогами на бизнес Личный доход – фактически

- 64. Личный доход после уплаты налогов – представляет собой личный доход за вычетом индивидуальных налогов Индивидуальные налоги

- 65. Тема 11.Макроэкономическое равновесие: совокупный спрос и совокупное предложение Цель: Выяснить как функционирует рынок в макроэкономике Совокупный

- 66. Совокупный спрос. Факторы, определяющие характер кривой совокупного спроса

- 67. характер кривой совокупного спроса определяетсятремя факторами: 1. эффект процентной ставки; 2. эффект богатства; 3. эффект импортных

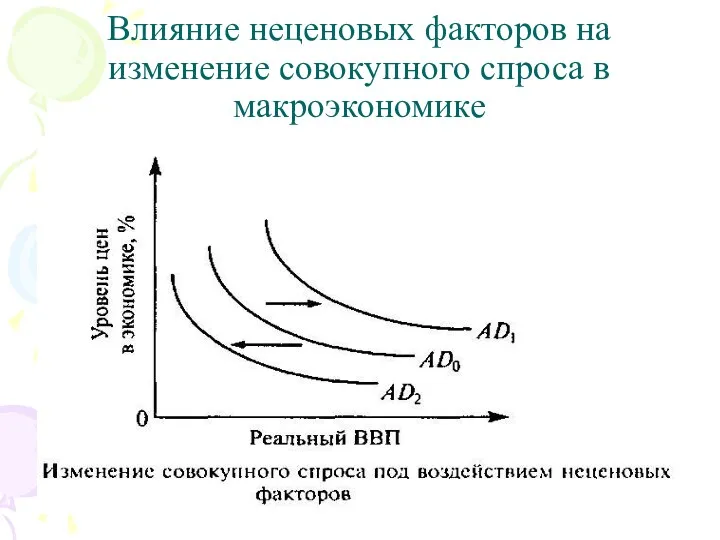

- 68. Влияние неценовых факторов на изменение совокупного спроса в макроэкономике

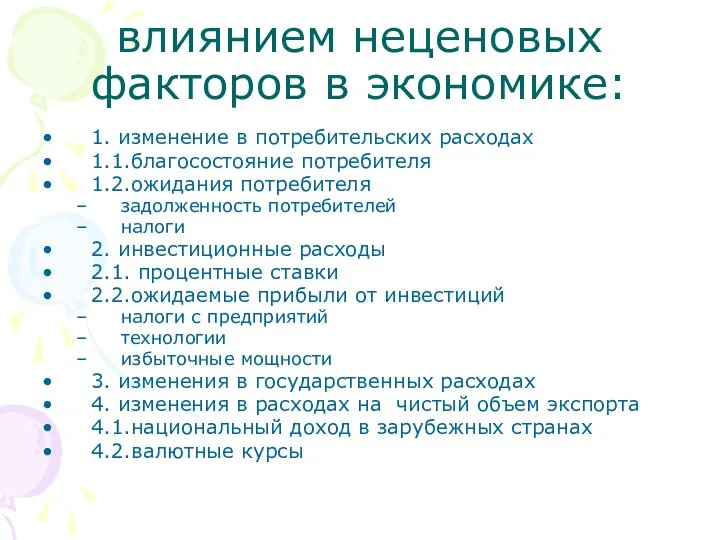

- 69. влиянием неценовых факторов в экономике: 1. изменение в потребительских расходах 1.1.благосостояние потребителя 1.2.ожидания потребителя задолженность потребителей

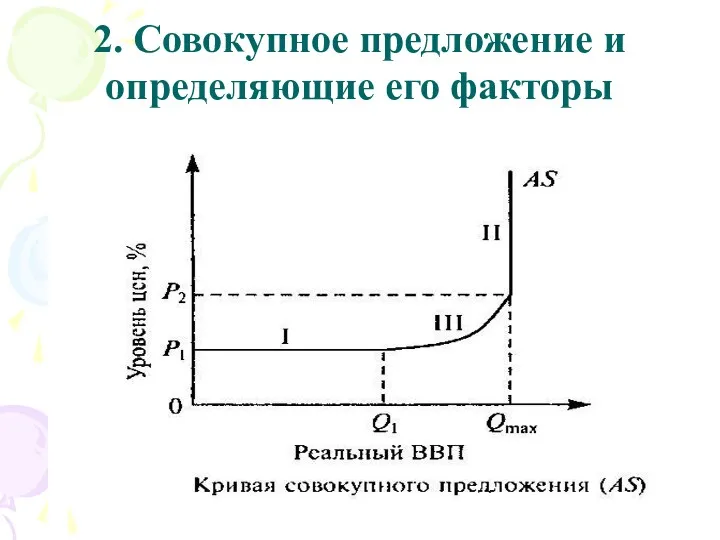

- 70. 2. Совокупное предложение и определяющие его факторы

- 71. Совокупное предложение в экономике Горизонтальный отрезок - кейнсианский. Восходящий отрезок- промежуточный Вертикальный отрезок- классический

- 72. Влияние неценовых факторов на совокупное предложение в макроэкономике

- 73. Факторы, смещающие кривую АS называются неценовыми факторами совокупного предложения: 1.Изменение цен на ресурсы земля трудовые ресурсы

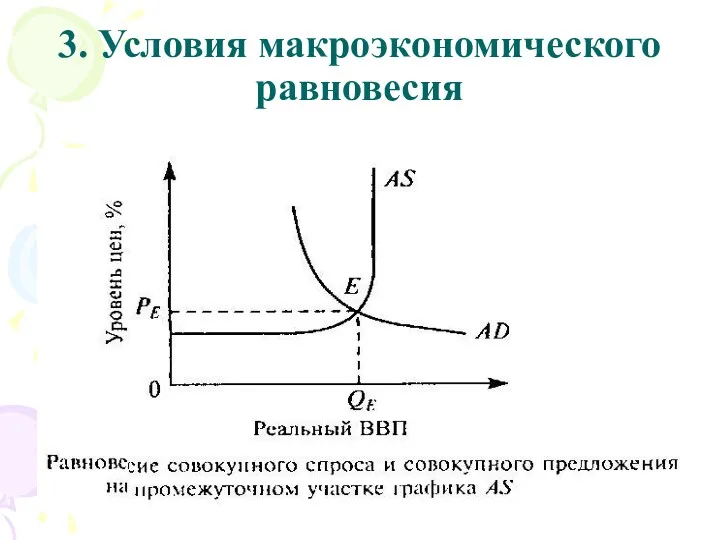

- 74. 3. Условия макроэкономического равновесия

- 75. Макроэкономическое равновесие на кейнсианском участке кривой совокупного предложения

- 76. Макроэкономическое равновесие на классическом участке кривой совокупного предложения

- 77. Изменение совокупного спроса на кейнсианском участке кривой совокупного предложения

- 78. Изменение совокупного спроса на классическом участке кривой совокупного предложения

- 79. Изменение совокупного спроса на промежуточном участке кривой совокупного предложения

- 80. ЭФФЕКТ ХРАПОВИКА

- 81. Макроэкономическое равновесие в условиях изменения совокупного предложения

- 82. Тема12.Макроэкономическая нестабильность:безработица и инфляция Цель: выяснить причины экономической нестабильности в макроэкономике 1.Экономический цикл, его фазы 2.Типы

- 83. 1.Экономический цикл, его фазы Экономический цикл означает следующие один за другими подъемы и спады в уровнях

- 84. основных типа экономических циклов: краткосрочные циклы Китчина (характерный период — 3-4 года); среднесрочные циклы Жюгляра (характерный

- 85. 2.Типы безработицы 1. Фрикционная безработица 2. Структурная безработица 3. Циклическая безработица

- 86. 3.Определение полной занятости Уровень безработицы при полной занятости называется естественным и равен сумме фрикционной и структурной

- 87. Понятие” естественный уровень безработицы” не означает: что экономика всегда функционирует при естественном уровне безработицы и тем

- 88. Все население делят на три группы, чтобы определить уровень безработицы лица до 16 лет, лица в

- 89. Уровень безработицы = уровень безработицы = х100%

- 90. Причины недостоверности информации по безработице частичная занятость - в официальной статистике занятые неполный рабочий день входят

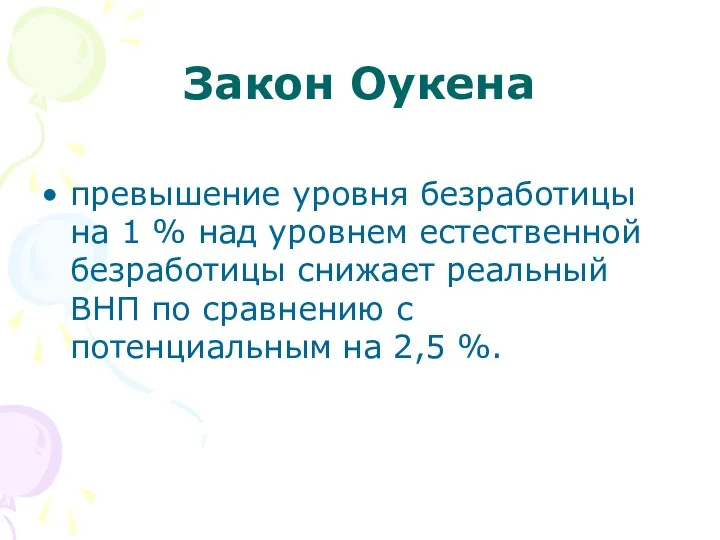

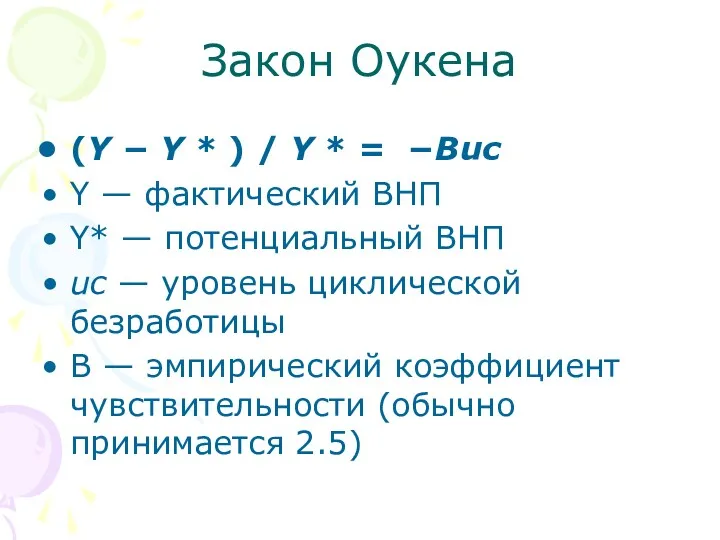

- 91. Закон Оукена превышение уровня безработицы на 1 % над уровнем естественной безработицы снижает реальный ВНП по

- 92. Закон Оукена (Y − Y * ) / Y * = −Buc Y — фактический ВНП

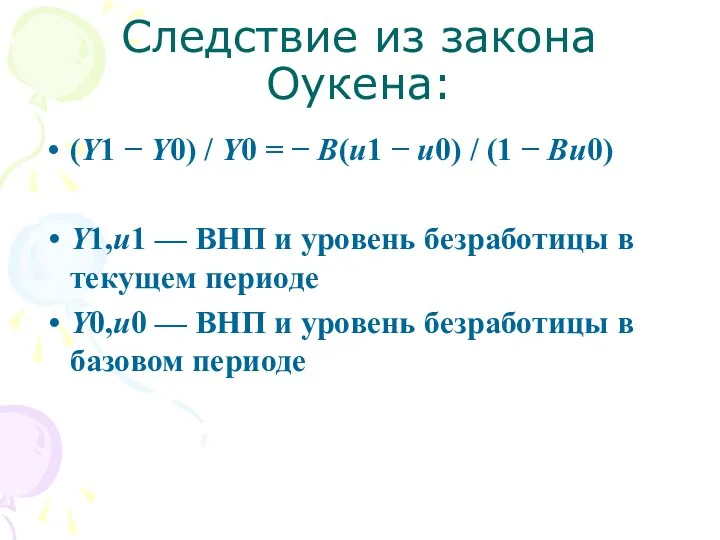

- 93. Следствие из закона Оукена: (Y1 − Y0) / Y0 = − B(u1 − u0) / (1

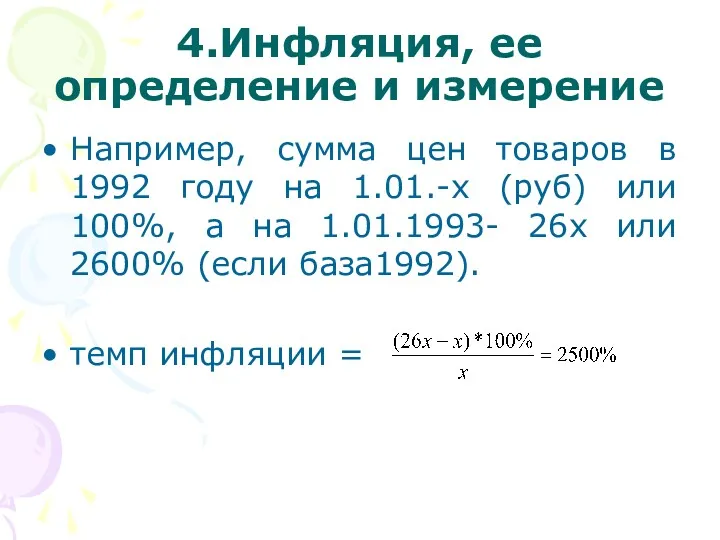

- 94. 4.Инфляция, ее определение и измерение Например, сумма цен товаров в 1992 году на 1.01.-х (руб) или

- 95. К причинам инфляции можно отнести основные две: Инфляция спроса. Традиционно изменения в уровне цен объясняются избыточным

- 96. 1.Стимулы инфляции спроса Уровень объема производства и занятости зависят от совокупных расходов. При низких расходах существует

- 97. 2.Стимулы инфляции предложения Если начнется инфляция, обусловленная ростом издержек, то при существующем уровне совокупного спроса реальный

- 98. Виды инфляции 1.Умеренная -3-4% в год (ползучая); 2.Галопирующая - более 3-4% в год; 3.Гиперинфляция - более

- 99. Тема 13. Модели макроэкономической динамики Цель: Провести сравнительный анализ основных макроэкономических моделей и выяснить их практическую

- 100. 1. Классическая модель в экономике Особенности макроанализа: 1.В рыночной экономике все произведенные продукты («совокупное производство»), должны

- 101. Ранее макроэкономические модели исследовали связь «производство – потребление». Современные рыночные модели исследуют связи: «совокупный спрос –

- 102. Классическая модель равновесной динамики рассматривает механизм ценового взаимодействия «совокупного спроса и совокупного предложения». В основе модели

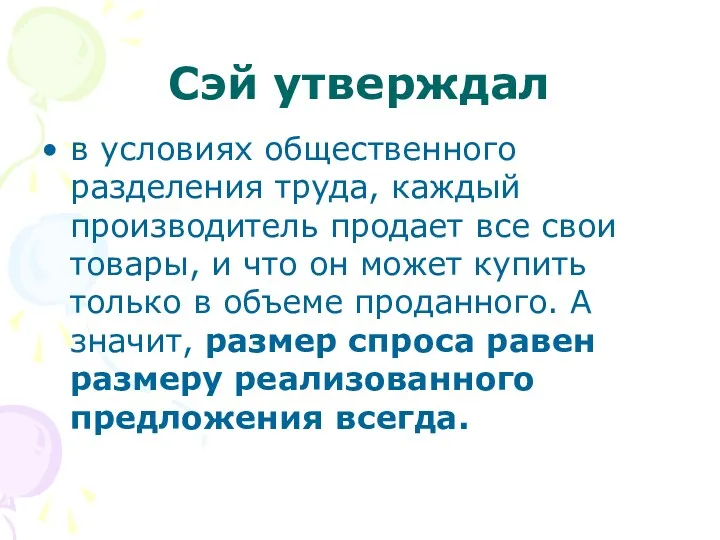

- 103. Сэй утверждал в условиях общественного разделения труда, каждый производитель продает все свои товары, и что он

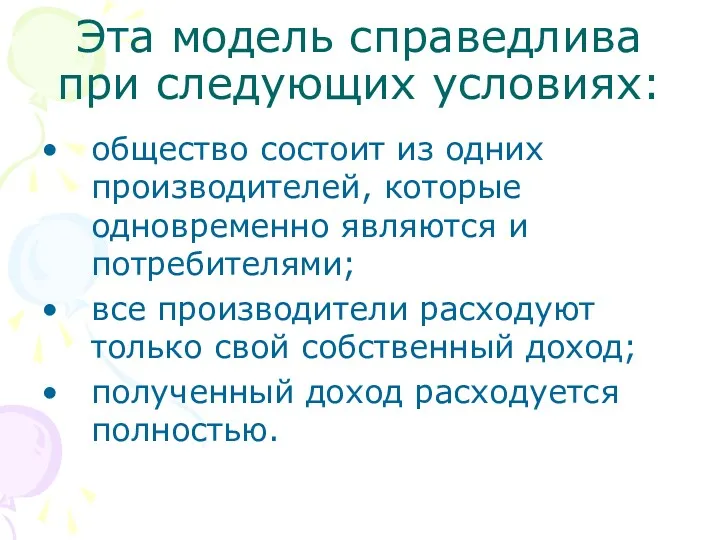

- 104. Эта модель справедлива при следующих условиях: общество состоит из одних производителей, которые одновременно являются и потребителями;

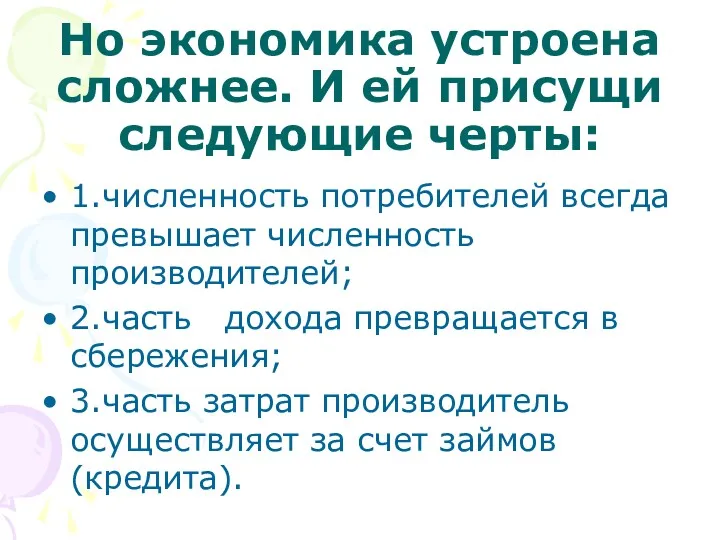

- 105. Но экономика устроена сложнее. И ей присущи следующие черты: 1.численность потребителей всегда превышает численность производителей; 2.часть

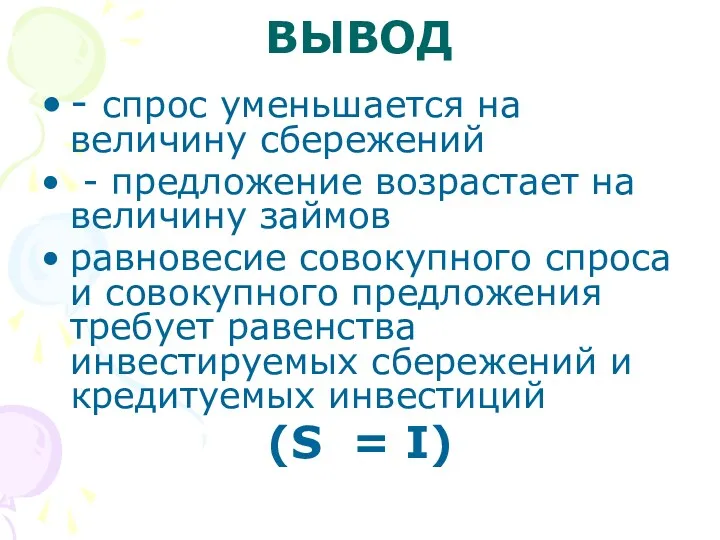

- 106. ВЫВОД - спрос уменьшается на величину сбережений - предложение возрастает на величину займов равновесие совокупного спроса

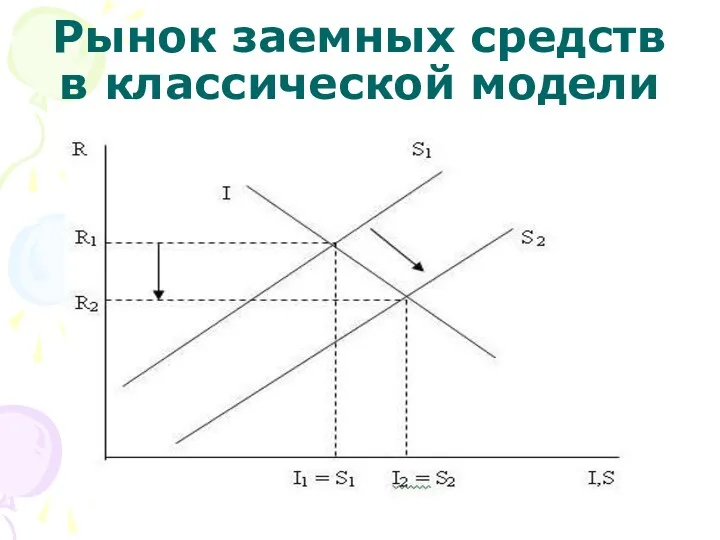

- 107. Рынок заемных средств в классической модели

- 108. В классической модели механизм движения рыночной экономики представлен следующей цепочкой «доход–сбережения–инвестиции»

- 109. Преимущества классической модели: модель верно указала на приоритет баланса «сбережения – инвестиции»; модель позволила разглядеть в

- 110. Недостатки модели: Модель не выдержала испытания великой депрессией, так как автоматической настройки равновесия не произошло, а

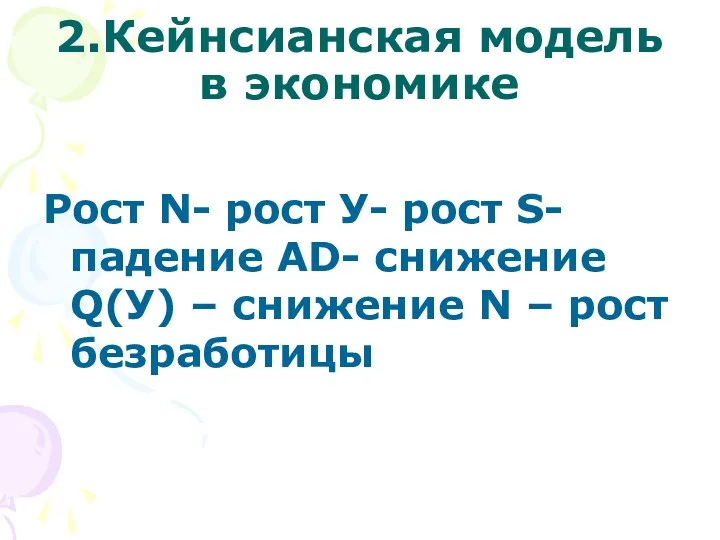

- 111. 2.Кейнсианская модель в экономике Рост N- рост У- рост S- падение AD- снижение Q(У) – снижение

- 112. Кейнс делает вывод, что нужно стимулировать эффективный спрос, приближая его к размерам потенциального в кейнсианской модели

- 113. Кейнс отверг основной вывод классической модели о свободном ценообразовании, как главном инструменте достижения рыночного равновесия На

- 114. Выводы Кейнса Монополистические тенденции не дают ценам быть подлинно свободными, т. е. адекватно отражать динамику соотношения

- 115. Совокупный спрос в Кейсианской модели

- 116. Совокупное предложение

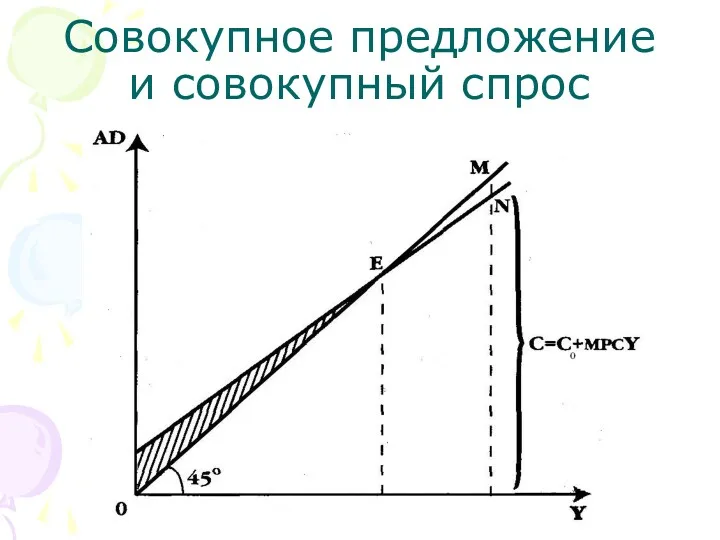

- 117. Совокупное предложение и совокупный спрос

- 118. Кейнсианская модель равновесия (национальный объем производства больше равновесного)

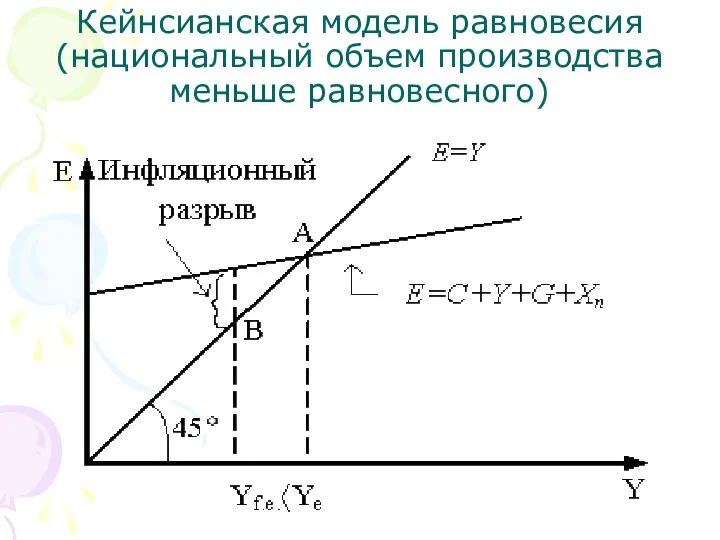

- 119. Кейнсианская модель равновесия (национальный объем производства меньше равновесного)

- 120. Кейнс показал, что достижение равновесного состояния в экономике совместимо с инфляцией и безработицей и падением производства.

- 121. 3.Стабилизационная политика: понятие и инструменты Кривая Филипса

- 122. Способы расширения совокупного спроса (политика экспансии): увеличить государственные расходы уменьшить налоги стимулировать процентную ставку.

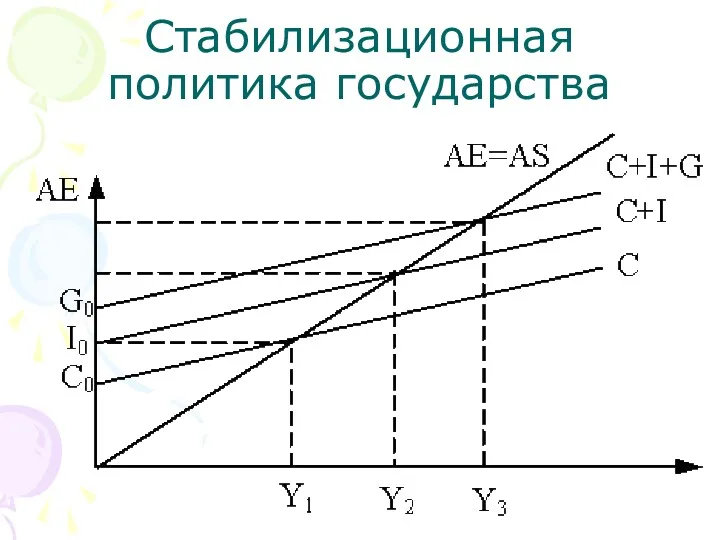

- 123. Стабилизационная политика государства

- 124. Способы сокращения совокупного спроса (политики сдерживания): сокращение государственных расходов (трансфертов, социальных программ) увеличение налогов повышение процентной

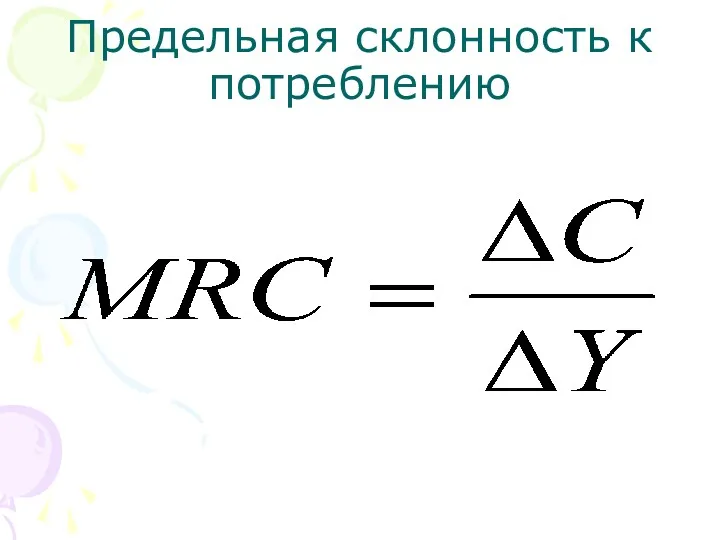

- 125. Предельная склонность к потреблению

- 126. Предельная склоннорсть к сбережению

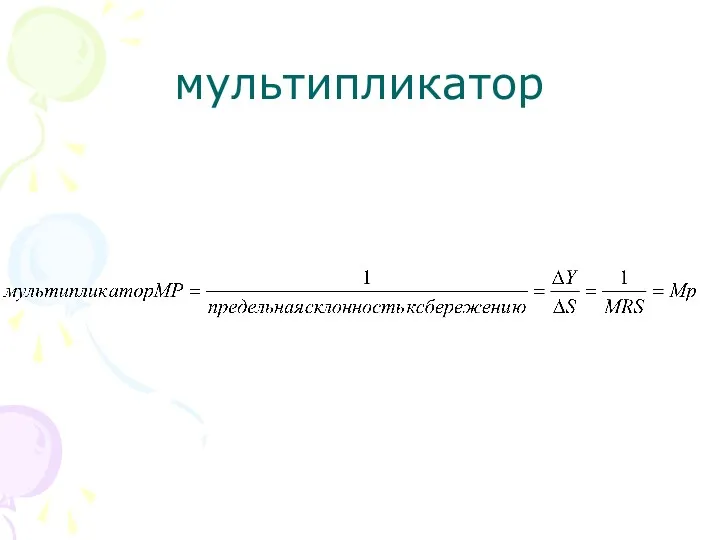

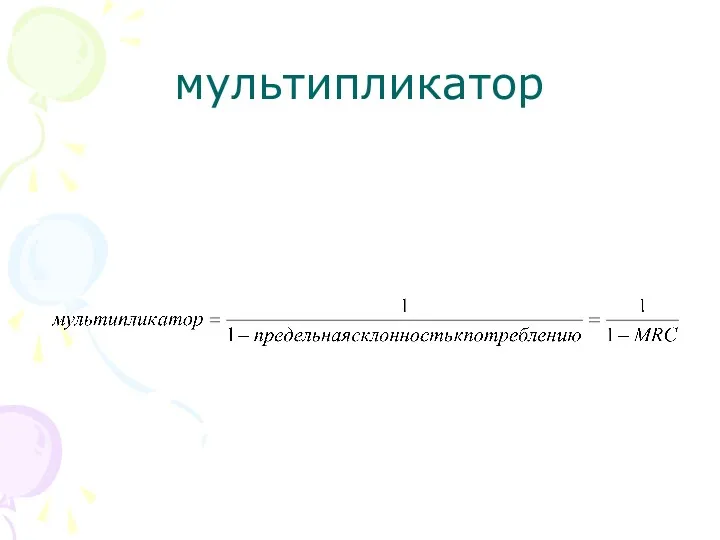

- 127. мультипликатор

- 128. мультипликатор

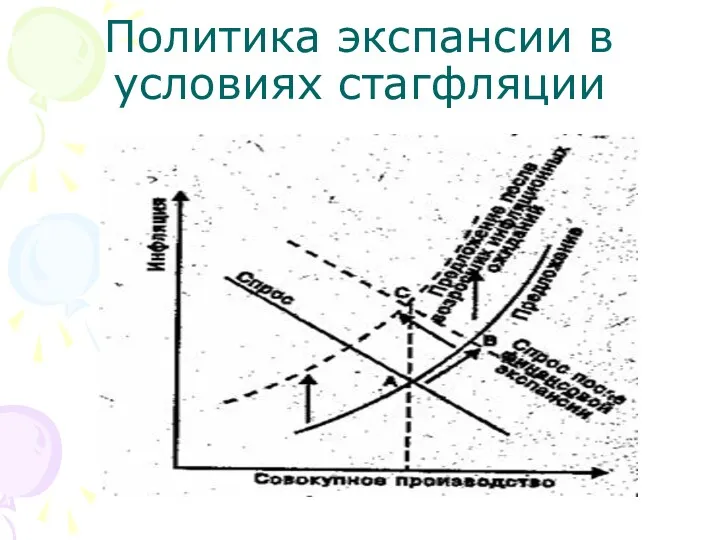

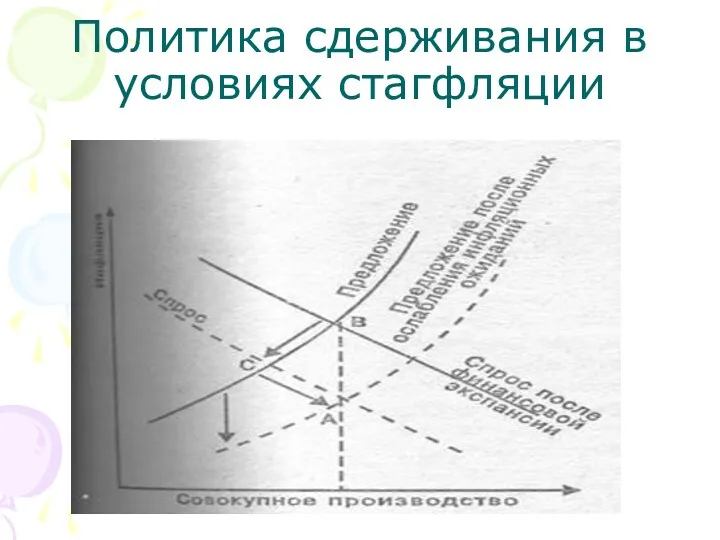

- 129. Недостатки кейнсианской модели: кейнсианская модель позволяет бороться или с безработицей, или с инфляцией. Но современная экономика

- 130. Политика экспансии в условиях стагфляции

- 131. Политика сдерживания в условиях стагфляции

- 134. Скачать презентацию

Введение

Цель и задачи страхования

во-первых, объективная потребность общества в страховой защите

во-вторых,

Введение

Цель и задачи страхования

во-первых, объективная потребность общества в страховой защите

во-вторых,

Основная цель или миссия страховой деятельности может быть определена как удовлетворение общественной потребности

Основная цель или миссия страховой деятельности может быть определена как удовлетворение общественной потребности

Формулировка основной цели не исключает и других целей: аккумуляцию денежных средств

Формулировка основной цели не исключает и других целей: аккумуляцию денежных средств

цели страхования достигаются в результате страховой деятельности:

1.коммерческой, преследующей получение прибыли,

цели страхования достигаются в результате страховой деятельности: 1.коммерческой, преследующей получение прибыли,

Степень достижения основной цели и будет определять эффективность страховой деятельности

Степень достижения основной цели и будет определять эффективность страховой деятельности

Единый комплексный критерий е - уровень страховой защиты суммарных рисков предпринимательской деятельности, имущества,

Единый комплексный критерий е - уровень страховой защиты суммарных рисков предпринимательской деятельности, имущества,

e=ΣMLΣnLmij /nj(s/c)ij

Где МL – количество типов объектов страхования;

nj – количество объектов страхования в

e=ΣMLΣnLmij /nj(s/c)ij

Где МL – количество типов объектов страхования;

nj – количество объектов страхования в

Основные задачи страхования

Основные задачи страхования

Из Закона «Об организации страхового дела в Российской Федерации»

Ст. 3. Цель и задачи

Из Закона «Об организации страхового дела в Российской Федерации»

Ст. 3. Цель и задачи

ТЕМА 1. СТРАХОВАНИЕ В РЫНОЧНОЙ ЭКОНОМИКЕ

1.1. Истоки страхования

1.2. Организация страхового дела

ТЕМА 1. СТРАХОВАНИЕ В РЫНОЧНОЙ ЭКОНОМИКЕ

1.1. Истоки страхования

1.2. Организация страхового дела

1.1. Истоки страхования

Страхование (страховое дело) – это деятельность страховых компаний (страховщиков)

1.1. Истоки страхования

Страхование (страховое дело) – это деятельность страховых компаний (страховщиков)

Основополагающий принцип: страхование – это только защита от риска, оно не

Основополагающий принцип: страхование – это только защита от риска, оно не

История вопроса

1.Самые древне правила страхования изложены в одной из книг Талмуда:

История вопроса

1.Самые древне правила страхования изложены в одной из книг Талмуда:

Средневековое страхование по сравнению с античным отличалось большей широтой страхового обеспечения,

Средневековое страхование по сравнению с античным отличалось большей широтой страхового обеспечения,

Государственное страхование и на Руси

1.В России до конца 18 века не

Государственное страхование и на Руси

1.В России до конца 18 века не

Новый этап в развитии страхования в России

1. В 1827 г. на

Новый этап в развитии страхования в России

1. В 1827 г. на

В России после Октябрьской революции страховое дело строилось на законодательных актах:

-

В России после Октябрьской революции страховое дело строилось на законодательных актах:

-

Основы страхования в СССР

1.Главным управлением государственного страхования в СССР был Госстрах

2.

Основы страхования в СССР

1.Главным управлением государственного страхования в СССР был Госстрах

2.

1.2. Организация страхового дела в Российской Федерации

1.Начало демонополизации страхового дела в

1.2. Организация страхового дела в Российской Федерации

1.Начало демонополизации страхового дела в

Законодательную базу правового регулирования страхового рынка заложил закон РФ «О страховании»

Законодательную базу правового регулирования страхового рынка заложил закон РФ «О страховании»

31.12.97 принят Закон РФ № 157-ФЗ «О внесении изменений и дополнений

31.12.97 принят Закон РФ № 157-ФЗ «О внесении изменений и дополнений

1.3. Сущность и функции страхования

Необходимость страхования заключается в следующем:

1.Страхование – важнейший

1.3. Сущность и функции страхования

Необходимость страхования заключается в следующем:

1.Страхование – важнейший

Рисунок 1.1 – Возникновение потребности в страховании

Рисунок 1.1 – Возникновение потребности в страховании

Особенности страхования:

Особенности страхования:

Средства страхового фонда расходуются для компенсации ущербов только его участников. Т.е.

Средства страхового фонда расходуются для компенсации ущербов только его участников. Т.е.

Рисунок 1.2 – Замкнутая раскладка ущерба

Рисунок 1.2 – Замкнутая раскладка ущерба

2) вероятностное движение денежной формы стоимости

Страхователь имеет право на страховую выплату

2) вероятностное движение денежной формы стоимости

Страхователь имеет право на страховую выплату

3) перераспределение (выравнивание) ущерба по территории и во времени

Динамика ущербов неравномерна,

3) перераспределение (выравнивание) ущерба по территории и во времени

Динамика ущербов неравномерна,

1) наличие рискового сообщества – определенного количества лиц или хозяйствующих единиц,

1) наличие рискового сообщества – определенного количества лиц или хозяйствующих единиц,

Страховая деятельность основана на двух принципах:

1) принцип эквивалентности – требование равновесия

Страховая деятельность основана на двух принципах:

1) принцип эквивалентности – требование равновесия

Функции страхования:

Страхование как часть финансовой системы выражает свою сущность

Функции страхования:

Страхование как часть финансовой системы выражает свою сущность

1.4. Формы организации страхового фонда

Таблица 1.1 – Страховые фонды

1.4. Формы организации страхового фонда

Таблица 1.1 – Страховые фонды

1. Государственные страховые фонды – фонды социальной поддержки населения за счет

1. Государственные страховые фонды – фонды социальной поддержки населения за счет

2. Формы самострахования – создаются на предприятиях и в домашних хозяйствах

2. Формы самострахования – создаются на предприятиях и в домашних хозяйствах

3. Фонды страховых организаций – образуются на основе передачи им функций

3. Фонды страховых организаций – образуются на основе передачи им функций

Рисунок 1.3 – Классификация по признаку обязательности

1.5. Классификация страхования

Рисунок 1.3 – Классификация по признаку обязательности

1.5. Классификация страхования

Рисунок 1.4 – Классификация страхования по форме организации

Рисунок 1.4 – Классификация страхования по форме организации

Рисунок 1.5 – Классификация страхования по отраслям

В мировой практике принято классифицировать

Рисунок 1.5 – Классификация страхования по отраслям

В мировой практике принято классифицировать

Рисунок 1.6 – Классификация имущественного страхования

Рисунок 1.6 – Классификация имущественного страхования

Рисунок 1.7 – Классификация личного страхования

по подотраслям и видам страхования

Рисунок 1.7 – Классификация личного страхования

по подотраслям и видам страхования

Рисунок 1.8 – Классификация страхования ответственности по подотраслям

Рисунок 1.8 – Классификация страхования ответственности по подотраслям

Рисунок 1.9 – Классификация страхования предпринимательской деятельности

по подотраслям

Рисунок 1.9 – Классификация страхования предпринимательской деятельности

по подотраслям

1.6. Системы страхования

Система страховой ответственности обусловливает соотношение между страховой суммой

1.6. Системы страхования

Система страховой ответственности обусловливает соотношение между страховой суммой

1. Система действительной стоимости

При такой системе сумма страхового возмещения определяется как

1. Система действительной стоимости

При такой системе сумма страхового возмещения определяется как

Пример расчета

Стоимостная оценка объекта страхования 5 млн. руб. В результате

Пример расчета

Стоимостная оценка объекта страхования 5 млн. руб. В результате

2. Система пропорциональной ответственности

Предусматривает собственное участие страхователя в возмещении ущерба

Сумма

2. Система пропорциональной ответственности

Предусматривает собственное участие страхователя в возмещении ущерба

Сумма

СС – страховая сумма по договору;

У – фактическая сумма ущерба;

СО –

СС – страховая сумма по договору; У – фактическая сумма ущерба; СО –

Пример расчета

Стоимостная оценка объекта страхования 10 млн. руб. Страховая сумма 5

Пример расчета

Стоимостная оценка объекта страхования 10 млн. руб. Страховая сумма 5

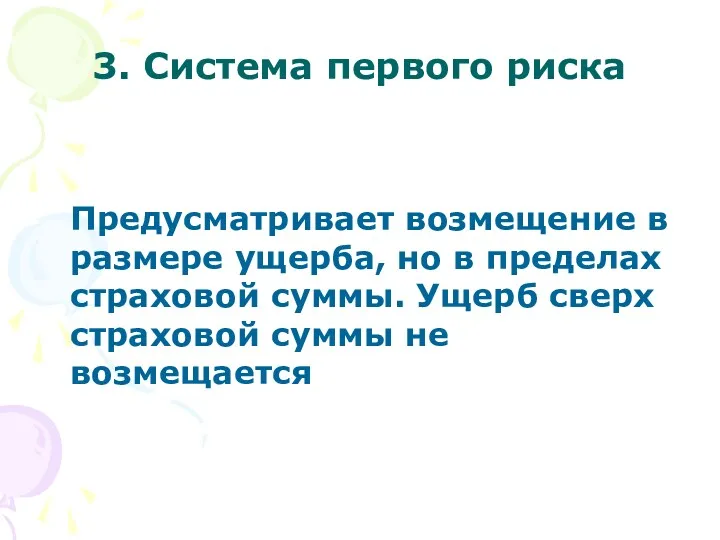

3. Система первого риска

Предусматривает возмещение в размере ущерба, но в

3. Система первого риска

Предусматривает возмещение в размере ущерба, но в

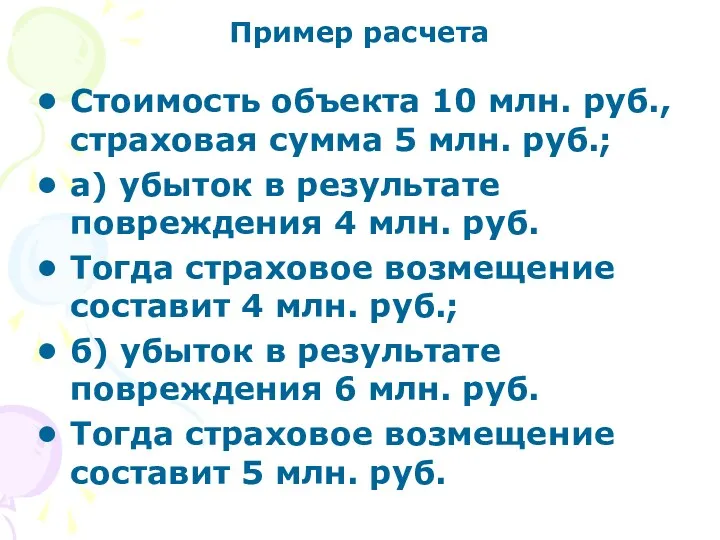

Пример расчета

Стоимость объекта 10 млн. руб., страховая сумма 5 млн. руб.;

а)

Пример расчета

Стоимость объекта 10 млн. руб., страховая сумма 5 млн. руб.;

а)

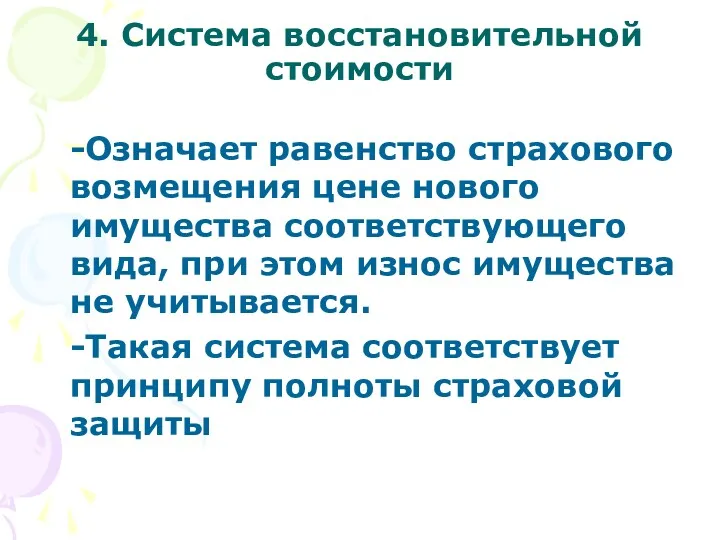

4. Система восстановительной стоимости

-Означает равенство страхового возмещения цене нового имущества соответствующего

4. Система восстановительной стоимости

-Означает равенство страхового возмещения цене нового имущества соответствующего

5. Система предельной ответственности

-Предусматривает возмещение ущерба в твердо установленных границах

- В

5. Система предельной ответственности

-Предусматривает возмещение ущерба в твердо установленных границах

- В

Пример расчета

Средняя стоимость урожая за 5 предшествующих лет в сопоставимых ценах

Пример расчета

Средняя стоимость урожая за 5 предшествующих лет в сопоставимых ценах

Различают условную и безусловную франшизу

При условной франшизе сумма ущерба в ее

Различают условную и безусловную франшизу

При условной франшизе сумма ущерба в ее

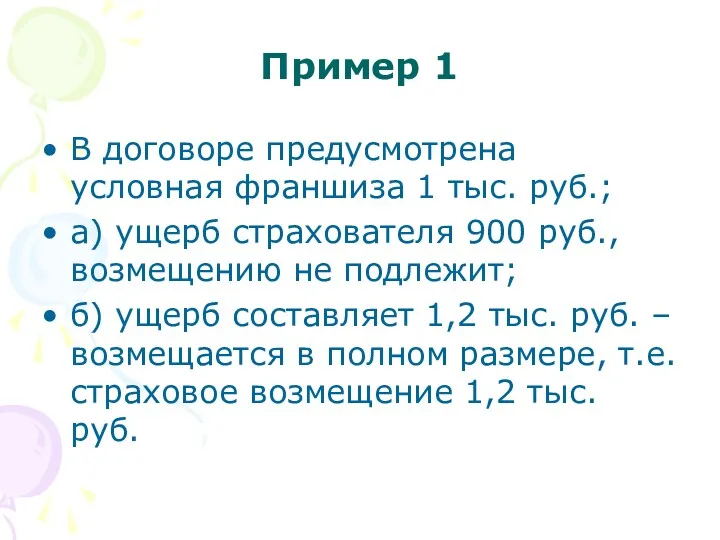

Пример 1

В договоре предусмотрена условная франшиза 1 тыс. руб.;

а) ущерб страхователя

Пример 1

В договоре предусмотрена условная франшиза 1 тыс. руб.;

а) ущерб страхователя

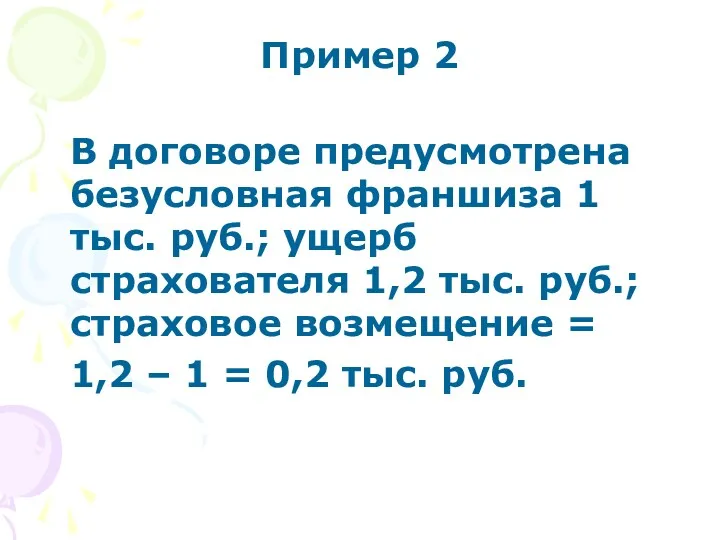

Пример 2

В договоре предусмотрена безусловная франшиза 1 тыс. руб.; ущерб страхователя

Пример 2

В договоре предусмотрена безусловная франшиза 1 тыс. руб.; ущерб страхователя

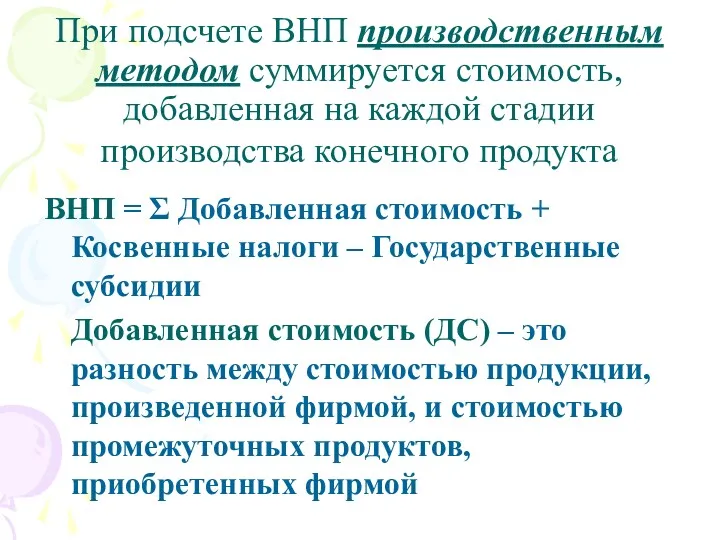

При подсчете ВНП производственным методом суммируется стоимость, добавленная на каждой стадии

При подсчете ВНП производственным методом суммируется стоимость, добавленная на каждой стадии

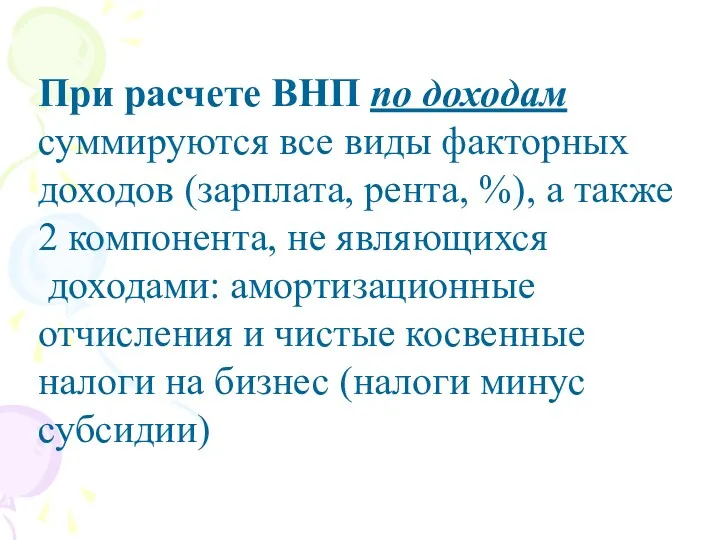

При расчете ВНП по доходам суммируются все виды факторных доходов (зарплата,

При расчете ВНП по доходам суммируются все виды факторных доходов (зарплата,

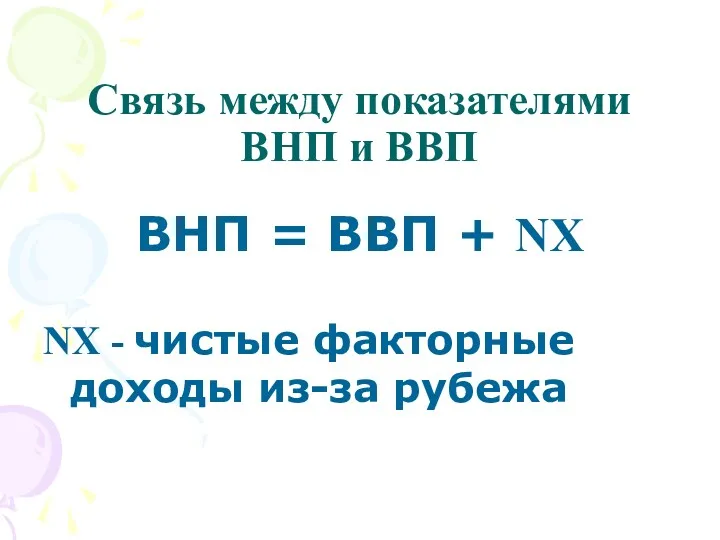

Связь между показателями ВНП и ВВП

ВНП = ВВП + NX

Связь между показателями ВНП и ВВП

ВНП = ВВП + NX

3. ВВП другие показатели национальных счетов

ВНП включается стоимость продукта, созданного как

3. ВВП другие показатели национальных счетов

ВНП включается стоимость продукта, созданного как

При расчете ВВП учитывается стоимость конечных товаров и услуг, произведенных только

При расчете ВВП учитывается стоимость конечных товаров и услуг, произведенных только

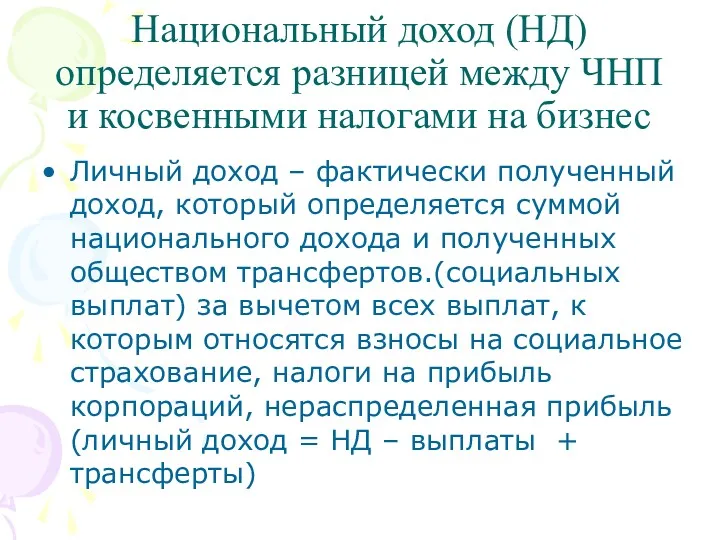

Национальный доход (НД) определяется разницей между ЧНП и косвенными налогами на

Национальный доход (НД) определяется разницей между ЧНП и косвенными налогами на

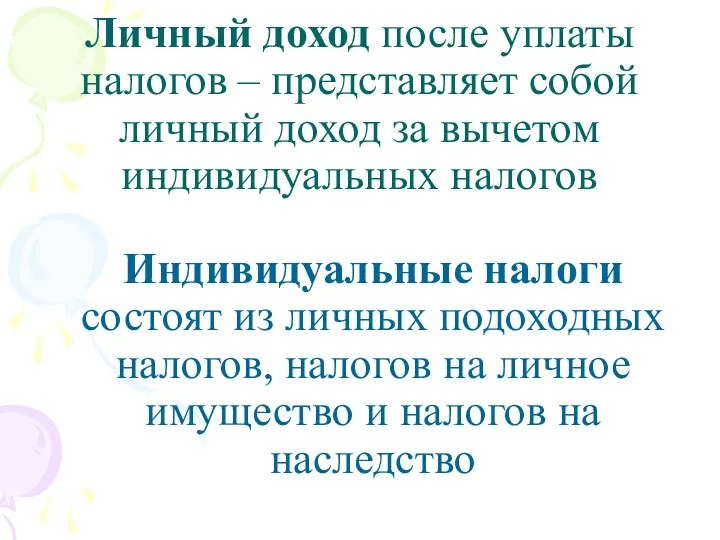

Личный доход после уплаты налогов – представляет собой личный доход за

Личный доход после уплаты налогов – представляет собой личный доход за

Тема 11.Макроэкономическое равновесие: совокупный спрос и совокупное предложение

Цель: Выяснить как функционирует

Тема 11.Макроэкономическое равновесие: совокупный спрос и совокупное предложение

Цель: Выяснить как функционирует

Совокупный спрос. Факторы, определяющие характер кривой совокупного спроса

Совокупный спрос. Факторы, определяющие характер кривой совокупного спроса

характер кривой совокупного спроса определяетсятремя факторами:

1. эффект процентной ставки;

2. эффект богатства;

3.

характер кривой совокупного спроса определяетсятремя факторами:

1. эффект процентной ставки;

2. эффект богатства;

3.

Влияние неценовых факторов на изменение совокупного спроса в макроэкономике

Влияние неценовых факторов на изменение совокупного спроса в макроэкономике

влиянием неценовых факторов в экономике:

1. изменение в потребительских расходах

1.1.благосостояние потребителя

1.2.ожидания потребителя

задолженность

влиянием неценовых факторов в экономике:

1. изменение в потребительских расходах

1.1.благосостояние потребителя

1.2.ожидания потребителя

задолженность

2. Совокупное предложение и определяющие его факторы

2. Совокупное предложение и определяющие его факторы

Совокупное предложение в экономике

Горизонтальный отрезок - кейнсианский.

Восходящий отрезок- промежуточный

Вертикальный отрезок- классический

Совокупное предложение в экономике

Горизонтальный отрезок - кейнсианский.

Восходящий отрезок- промежуточный

Вертикальный отрезок- классический

Влияние неценовых факторов на совокупное предложение в макроэкономике

Влияние неценовых факторов на совокупное предложение в макроэкономике

Факторы, смещающие кривую АS называются неценовыми факторами совокупного предложения:

1.Изменение цен на

Факторы, смещающие кривую АS называются неценовыми факторами совокупного предложения:

1.Изменение цен на

3. Условия макроэкономического равновесия

3. Условия макроэкономического равновесия

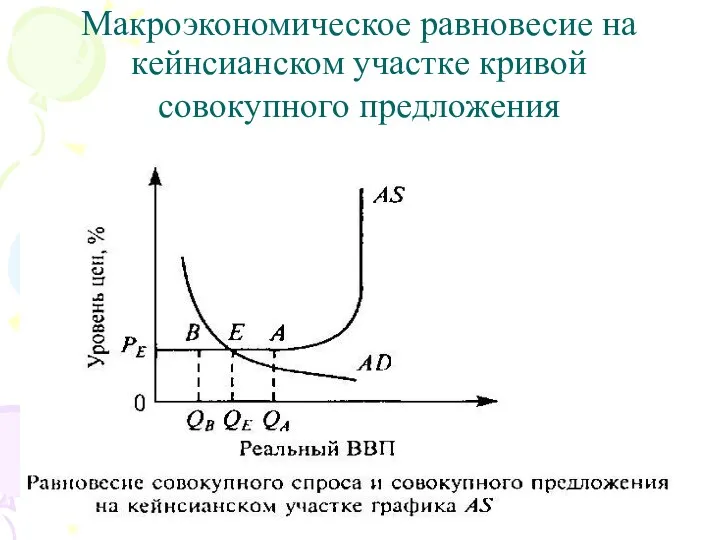

Макроэкономическое равновесие на кейнсианском участке кривой совокупного предложения

Макроэкономическое равновесие на кейнсианском участке кривой совокупного предложения

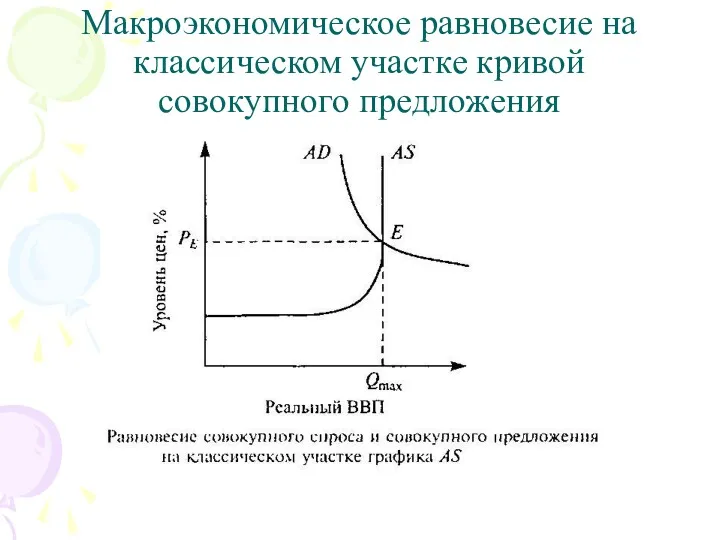

Макроэкономическое равновесие на классическом участке кривой совокупного предложения

Макроэкономическое равновесие на классическом участке кривой совокупного предложения

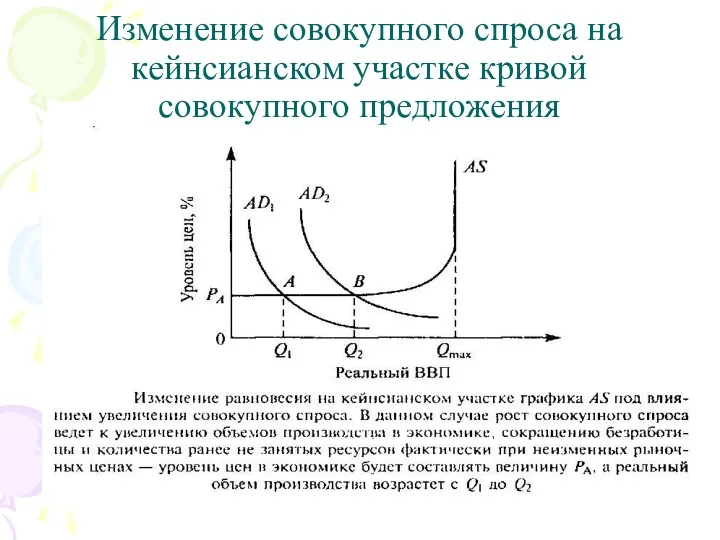

Изменение совокупного спроса на кейнсианском участке кривой совокупного предложения

Изменение совокупного спроса на кейнсианском участке кривой совокупного предложения

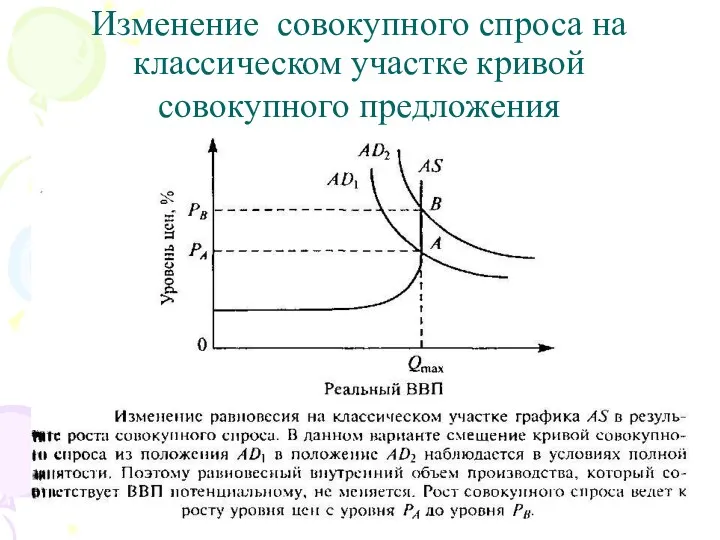

Изменение совокупного спроса на классическом участке кривой совокупного предложения

Изменение совокупного спроса на классическом участке кривой совокупного предложения

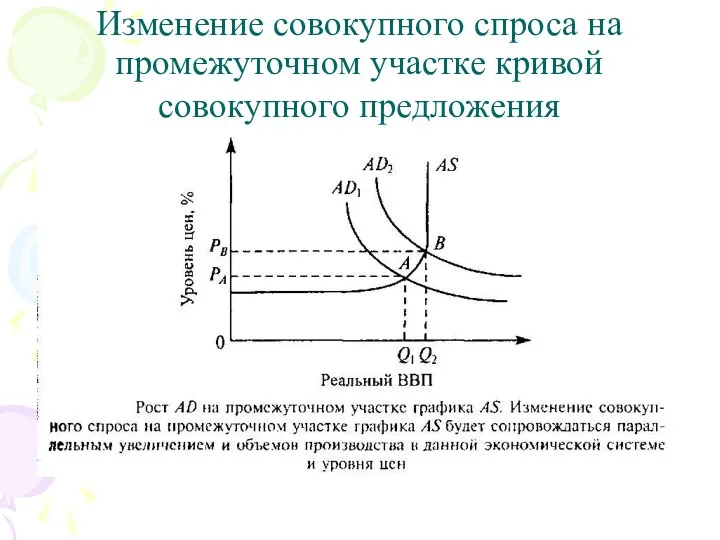

Изменение совокупного спроса на промежуточном участке кривой совокупного предложения

Изменение совокупного спроса на промежуточном участке кривой совокупного предложения

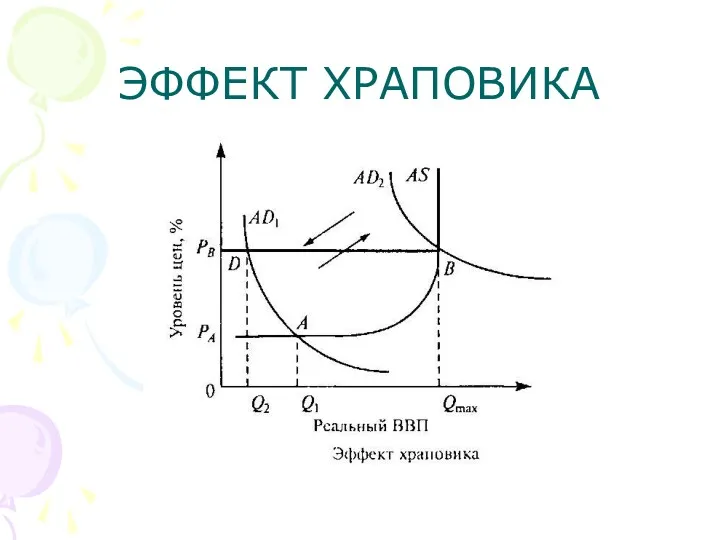

ЭФФЕКТ ХРАПОВИКА

ЭФФЕКТ ХРАПОВИКА

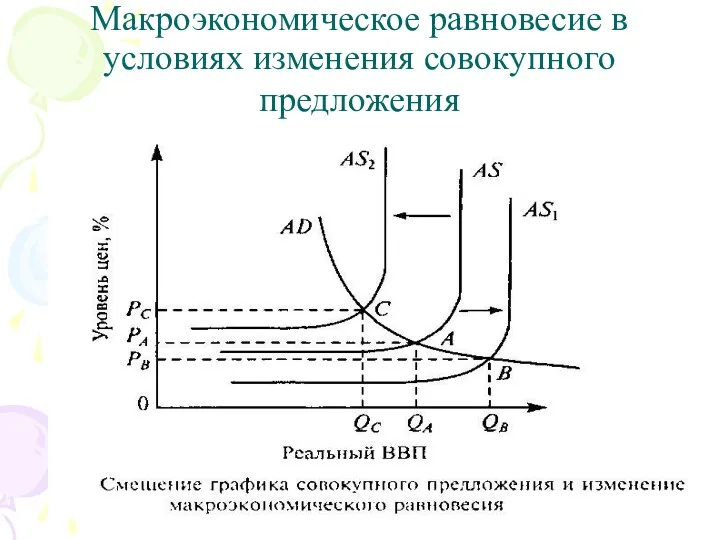

Макроэкономическое равновесие в условиях изменения совокупного предложения

Макроэкономическое равновесие в условиях изменения совокупного предложения

Тема12.Макроэкономическая нестабильность:безработица и инфляция

Цель: выяснить причины экономической нестабильности в макроэкономике

1.Экономический

Тема12.Макроэкономическая нестабильность:безработица и инфляция

Цель: выяснить причины экономической нестабильности в макроэкономике

1.Экономический

1.Экономический цикл, его фазы

Экономический цикл означает следующие один за другими подъемы

1.Экономический цикл, его фазы

Экономический цикл означает следующие один за другими подъемы

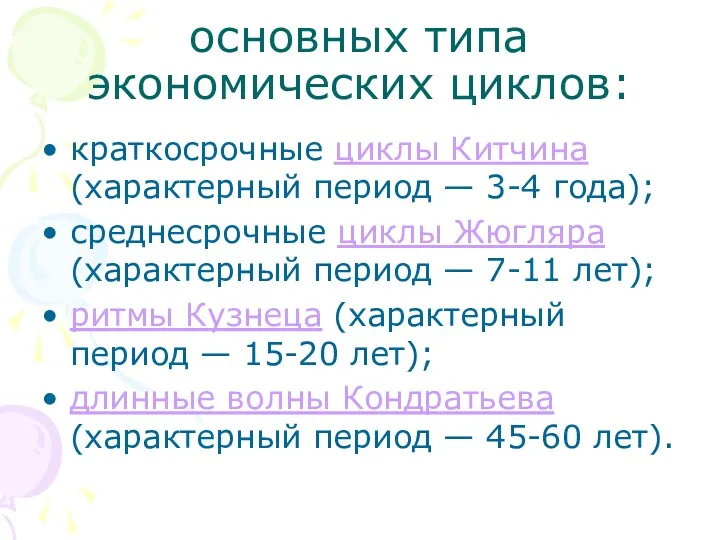

основных типа экономических циклов:

краткосрочные циклы Китчина (характерный период — 3-4 года);

основных типа экономических циклов:

краткосрочные циклы Китчина (характерный период — 3-4 года);

2.Типы безработицы

1. Фрикционная безработица

2. Структурная безработица

3. Циклическая безработица

2.Типы безработицы

1. Фрикционная безработица

2. Структурная безработица

3. Циклическая безработица

3.Определение полной занятости

Уровень безработицы при полной занятости называется естественным и

3.Определение полной занятости

Уровень безработицы при полной занятости называется естественным и

Понятие” естественный уровень безработицы” не означает:

что экономика всегда функционирует при естественном

Понятие” естественный уровень безработицы” не означает:

что экономика всегда функционирует при естественном

Все население делят на три группы, чтобы определить уровень безработицы

лица

Все население делят на три группы, чтобы определить уровень безработицы

лица

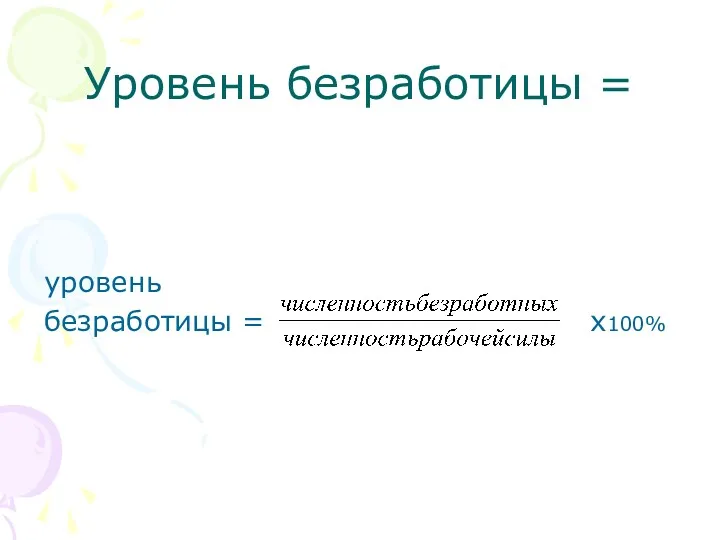

Уровень безработицы =

уровень

безработицы = х100%

Уровень безработицы =

уровень

безработицы = х100%

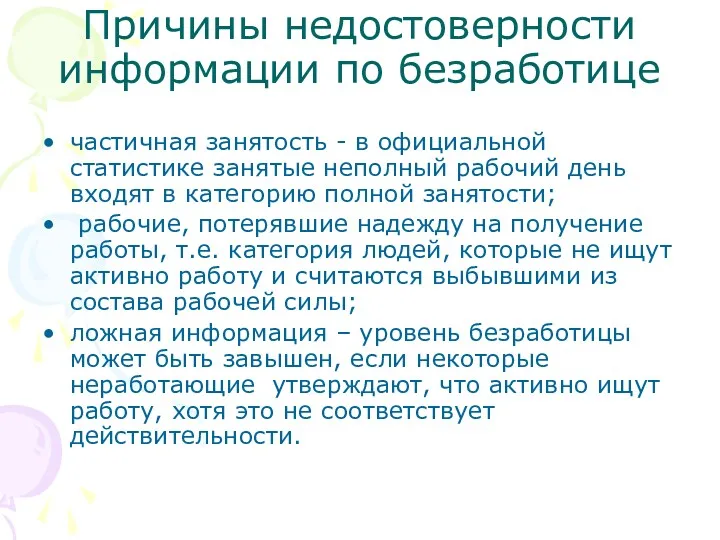

Причины недостоверности информации по безработице

частичная занятость - в официальной статистике занятые

Причины недостоверности информации по безработице

частичная занятость - в официальной статистике занятые

Закон Оукена

превышение уровня безработицы на 1 % над уровнем естественной безработицы

Закон Оукена

превышение уровня безработицы на 1 % над уровнем естественной безработицы

Закон Оукена

(Y − Y * ) / Y * = −Buc

Y

Закон Оукена

(Y − Y * ) / Y * = −Buc

Y

Следствие из закона Оукена:

(Y1 − Y0) / Y0 = − B(u1

Следствие из закона Оукена:

(Y1 − Y0) / Y0 = − B(u1

4.Инфляция, ее определение и измерение

Например, сумма цен товаров в 1992

4.Инфляция, ее определение и измерение

Например, сумма цен товаров в 1992

К причинам инфляции можно отнести основные две:

Инфляция спроса. Традиционно изменения в

К причинам инфляции можно отнести основные две:

Инфляция спроса. Традиционно изменения в

1.Стимулы инфляции спроса

Уровень объема производства и занятости зависят от совокупных

1.Стимулы инфляции спроса

Уровень объема производства и занятости зависят от совокупных

2.Стимулы инфляции предложения

Если начнется инфляция, обусловленная ростом издержек, то при

2.Стимулы инфляции предложения

Если начнется инфляция, обусловленная ростом издержек, то при

Виды инфляции

1.Умеренная -3-4% в год (ползучая);

2.Галопирующая - более 3-4% в

Виды инфляции

1.Умеренная -3-4% в год (ползучая);

2.Галопирующая - более 3-4% в

Тема 13. Модели макроэкономической динамики

Цель: Провести сравнительный анализ основных макроэкономических моделей

Тема 13. Модели макроэкономической динамики

Цель: Провести сравнительный анализ основных макроэкономических моделей

1. Классическая модель в экономике

Особенности макроанализа:

1.В рыночной экономике все произведенные продукты

1. Классическая модель в экономике

Особенности макроанализа:

1.В рыночной экономике все произведенные продукты

Ранее макроэкономические модели исследовали связь «производство – потребление».

Современные рыночные модели исследуют

Ранее макроэкономические модели исследовали связь «производство – потребление».

Современные рыночные модели исследуют

Классическая модель равновесной динамики

рассматривает механизм ценового взаимодействия «совокупного спроса и

Классическая модель равновесной динамики

рассматривает механизм ценового взаимодействия «совокупного спроса и

Сэй утверждал

в условиях общественного разделения труда, каждый производитель продает все свои

Сэй утверждал

в условиях общественного разделения труда, каждый производитель продает все свои

Эта модель справедлива при следующих условиях:

общество состоит из одних производителей,

Эта модель справедлива при следующих условиях:

общество состоит из одних производителей,

Но экономика устроена сложнее. И ей присущи следующие черты:

1.численность потребителей всегда

Но экономика устроена сложнее. И ей присущи следующие черты:

1.численность потребителей всегда

ВЫВОД

- спрос уменьшается на величину сбережений

- предложение возрастает на величину

ВЫВОД

- спрос уменьшается на величину сбережений

- предложение возрастает на величину

Рынок заемных средств в классической модели

Рынок заемных средств в классической модели

В классической модели механизм движения рыночной экономики представлен следующей цепочкой

«доход–сбережения–инвестиции»

В классической модели механизм движения рыночной экономики представлен следующей цепочкой

«доход–сбережения–инвестиции»

Преимущества классической модели:

модель верно указала на приоритет баланса «сбережения – инвестиции»;

модель

Преимущества классической модели:

модель верно указала на приоритет баланса «сбережения – инвестиции»;

модель

Недостатки модели:

Модель не выдержала испытания великой депрессией, так как автоматической настройки

Недостатки модели:

Модель не выдержала испытания великой депрессией, так как автоматической настройки

2.Кейнсианская модель в экономике

Рост N- рост У- рост S- падение

2.Кейнсианская модель в экономике

Рост N- рост У- рост S- падение

Кейнс делает вывод, что нужно стимулировать эффективный спрос, приближая его к

Кейнс делает вывод, что нужно стимулировать эффективный спрос, приближая его к

Кейнс отверг основной вывод классической модели о свободном ценообразовании, как главном

Кейнс отверг основной вывод классической модели о свободном ценообразовании, как главном

Выводы Кейнса

Монополистические тенденции не дают ценам быть подлинно свободными, т. е.

Выводы Кейнса

Монополистические тенденции не дают ценам быть подлинно свободными, т. е.

Совокупный спрос в Кейсианской модели

Совокупный спрос в Кейсианской модели

Совокупное предложение

Совокупное предложение

Совокупное предложение и совокупный спрос

Совокупное предложение и совокупный спрос

Кейнсианская модель равновесия (национальный объем производства больше равновесного)

Кейнсианская модель равновесия (национальный объем производства больше равновесного)

Кейнсианская модель равновесия (национальный объем производства меньше равновесного)

Кейнсианская модель равновесия (национальный объем производства меньше равновесного)

Кейнс показал, что достижение равновесного состояния в экономике совместимо с инфляцией

Кейнс показал, что достижение равновесного состояния в экономике совместимо с инфляцией

3.Стабилизационная политика: понятие и инструменты

Кривая Филипса

3.Стабилизационная политика: понятие и инструменты

Кривая Филипса

Способы расширения совокупного спроса (политика экспансии):

увеличить государственные расходы

уменьшить налоги

стимулировать процентную ставку.

Способы расширения совокупного спроса (политика экспансии):

увеличить государственные расходы

уменьшить налоги

стимулировать процентную ставку.

Стабилизационная политика государства

Стабилизационная политика государства

Способы сокращения совокупного спроса (политики сдерживания):

сокращение государственных расходов (трансфертов, социальных программ)

увеличение

Способы сокращения совокупного спроса (политики сдерживания):

сокращение государственных расходов (трансфертов, социальных программ)

увеличение

Предельная склонность к потреблению

Предельная склонность к потреблению

Предельная склоннорсть к сбережению

Предельная склоннорсть к сбережению

мультипликатор

мультипликатор

мультипликатор

мультипликатор

Недостатки кейнсианской модели:

кейнсианская модель позволяет бороться или с безработицей, или с

Недостатки кейнсианской модели:

кейнсианская модель позволяет бороться или с безработицей, или с

Политика экспансии в условиях стагфляции

Политика экспансии в условиях стагфляции

Политика сдерживания в условиях стагфляции

Политика сдерживания в условиях стагфляции

Буынның түрлері, құрылысы. Мозайканы құрастыру

Буынның түрлері, құрылысы. Мозайканы құрастыру Формы объединений предприятий

Формы объединений предприятий История появления паспорта

История появления паспорта Презентация Я поклонюсь всем храмам до земли...

Презентация Я поклонюсь всем храмам до земли... Инструментальные методы исследования

Инструментальные методы исследования Необычные растения

Необычные растения Photo description

Photo description Система контроля и управления доступом

Система контроля и управления доступом Вне зоны комфорта или как найти потенциал роста бизнеса

Вне зоны комфорта или как найти потенциал роста бизнеса Норвегия

Норвегия Качество воздуха и мышление человека

Качество воздуха и мышление человека Природные ресурсы

Природные ресурсы Звездам навстречу

Звездам навстречу Телефония и компьютер

Телефония и компьютер Отчет о производственной практике. Специальность Тракторист – машинист сельскохозяйственного производства, Слесарь

Отчет о производственной практике. Специальность Тракторист – машинист сельскохозяйственного производства, Слесарь Население Мордовии

Население Мордовии Вербальные и невербальные коммуникации

Вербальные и невербальные коммуникации Мастер-класс Контроль знаний на уроках химии

Мастер-класс Контроль знаний на уроках химии Sunny Days. Летопись одной смены

Sunny Days. Летопись одной смены Освящение храма в честь иконы Божией Матери Призри на смирение

Освящение храма в честь иконы Божией Матери Призри на смирение презентация кабинета психолога

презентация кабинета психолога Образование и деятельность антигитлеровской коалиции

Образование и деятельность антигитлеровской коалиции Проект реконструкции резервуарного парка ЛПДС Дисна

Проект реконструкции резервуарного парка ЛПДС Дисна “Умом Россию не понять...”

“Умом Россию не понять...” Веб-аналитика. Часть 4: Отчеты групп: Посещаемость, источники, посетители

Веб-аналитика. Часть 4: Отчеты групп: Посещаемость, источники, посетители Политическая борьба в верхних эшелонах власти. Победа Сталина

Политическая борьба в верхних эшелонах власти. Победа Сталина Фундамент. Выбор правильного фундамента

Фундамент. Выбор правильного фундамента Микропроцессоры

Микропроцессоры