- Документирование в бухгалтерском учете

Содержание

- 2. Определение: Первичное наблюдение представляет собой информационное обеспечение бухгалтерского учета. Цель наблюдения: последующая переработка данных о наблюдаемых

- 3. Содержание первичного наблюдения: Отбор данных о фактах хозяйственной деятельности в соответствии с целями и задачами учета.

- 4. Единица первичного наблюдения в бухгалтерском учете: единицей первичного наблюдения выступает хозяйственная операция Любая хозяйственная операция характеризуется

- 5. Условия отражения хозяйственных операций в бухгалтерском учете. В бухгалтерском учете отражаются: 1) завершенные хозяйственные операции, 2)

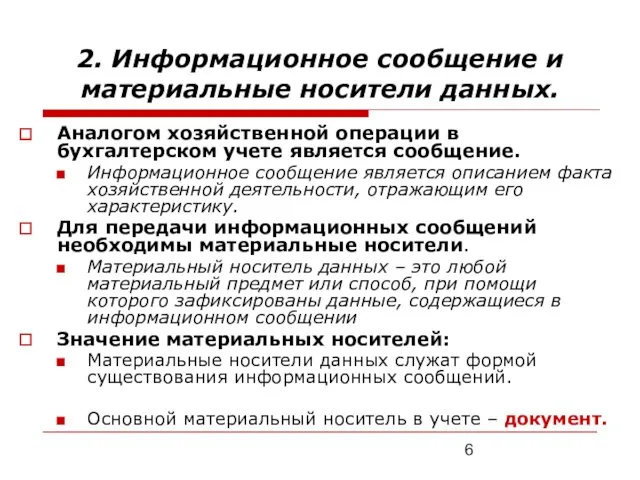

- 6. 2. Информационное сообщение и материальные носители данных. Аналогом хозяйственной операции в бухгалтерском учете является сообщение. Информационное

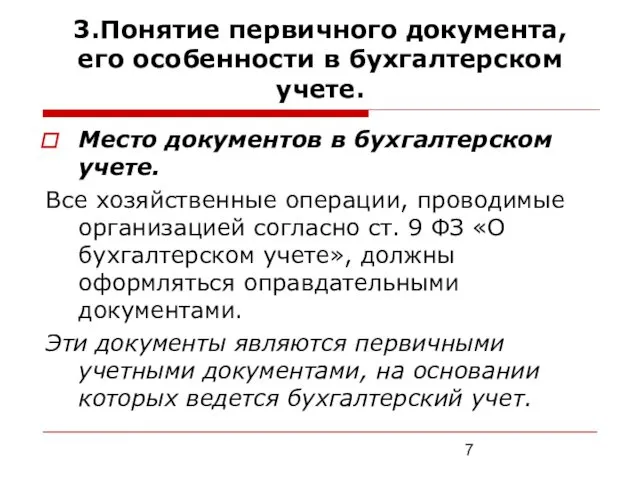

- 7. 3.Понятие первичного документа, его особенности в бухгалтерском учете. Место документов в бухгалтерском учете. Все хозяйственные операции,

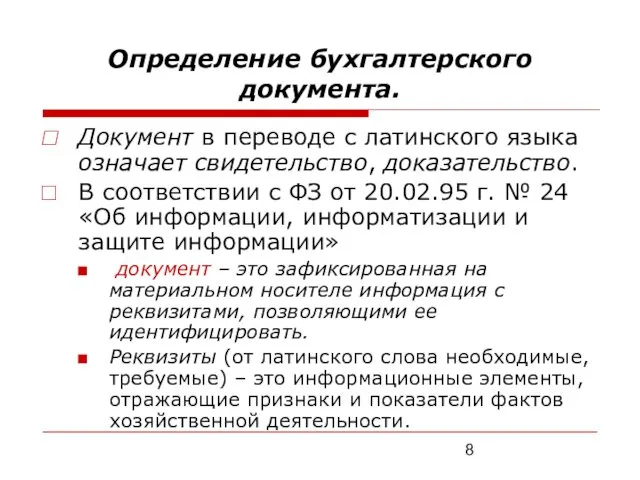

- 8. Определение бухгалтерского документа. Документ в переводе с латинского языка означает свидетельство, доказательство. В соответствии с ФЗ

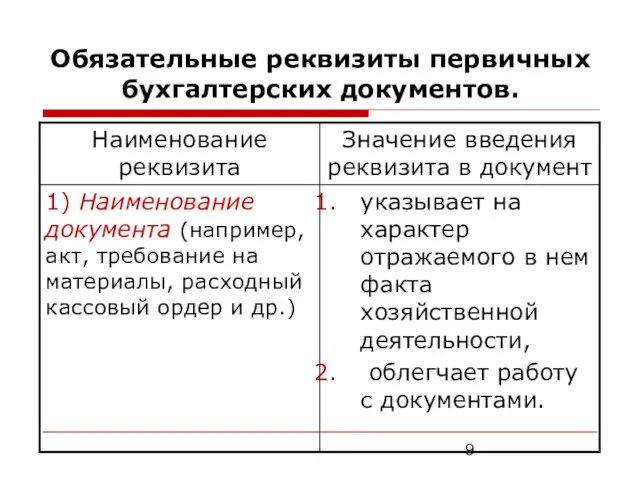

- 9. Обязательные реквизиты первичных бухгалтерских документов.

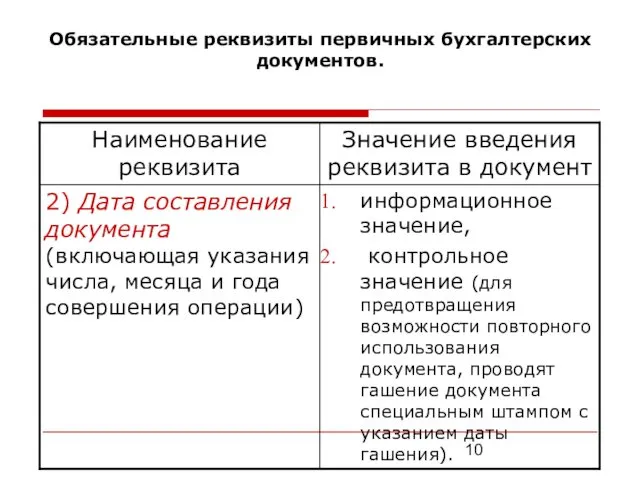

- 10. Обязательные реквизиты первичных бухгалтерских документов.

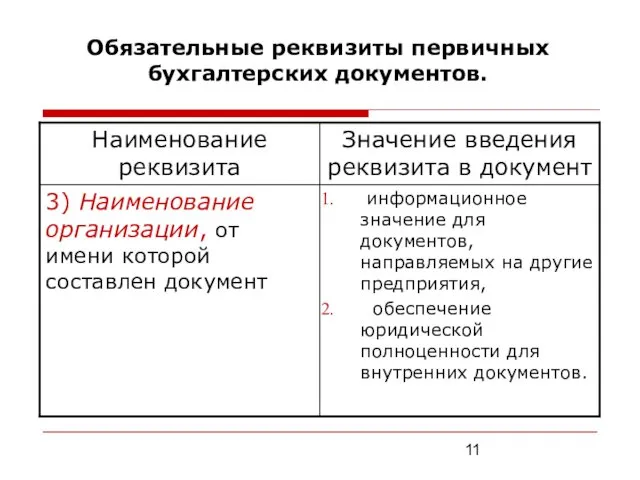

- 11. Обязательные реквизиты первичных бухгалтерских документов.

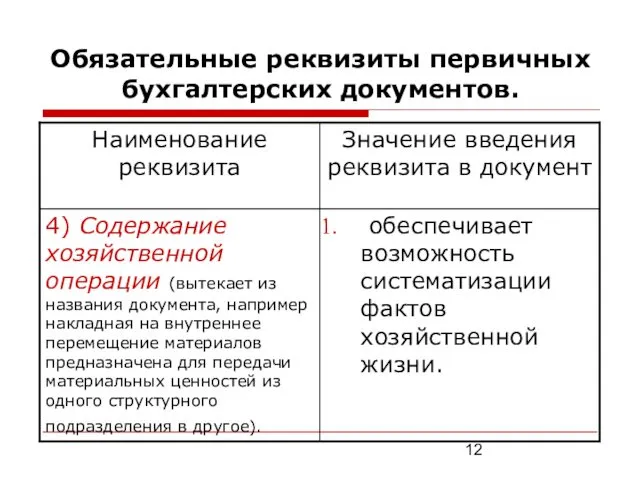

- 12. Обязательные реквизиты первичных бухгалтерских документов.

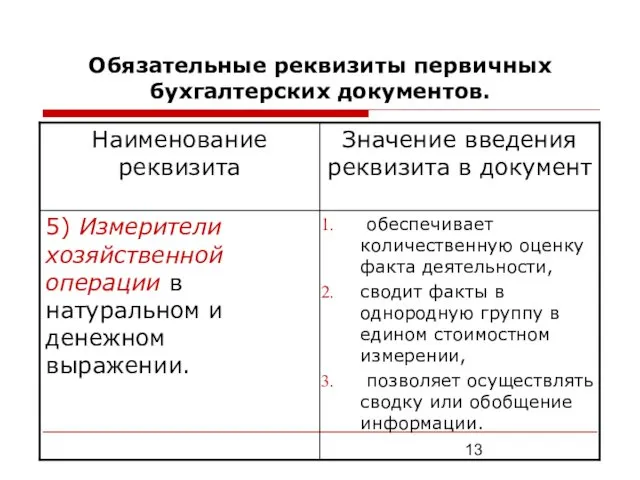

- 13. Обязательные реквизиты первичных бухгалтерских документов.

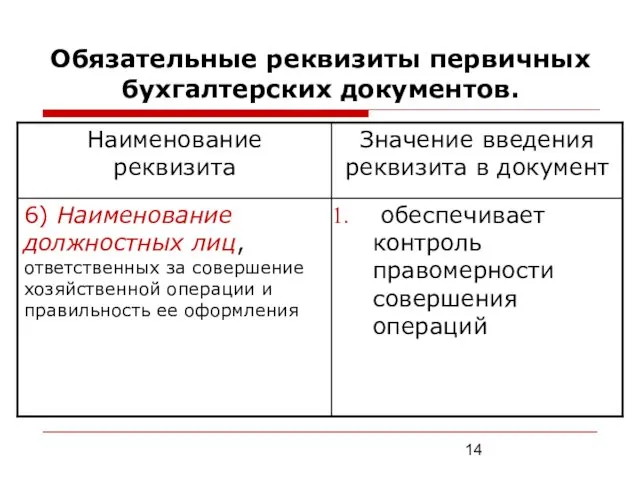

- 14. Обязательные реквизиты первичных бухгалтерских документов.

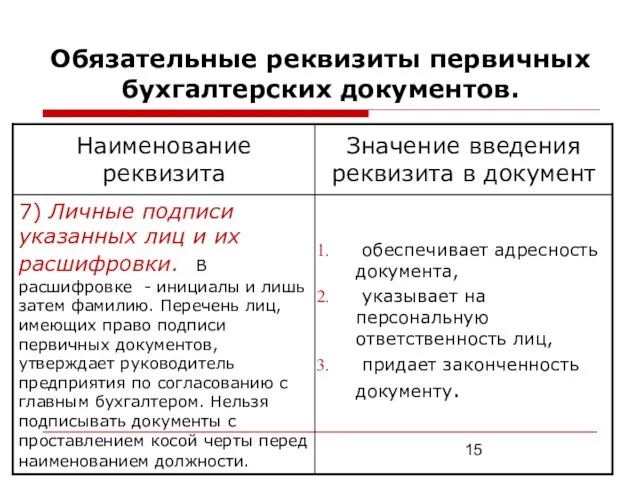

- 15. Обязательные реквизиты первичных бухгалтерских документов.

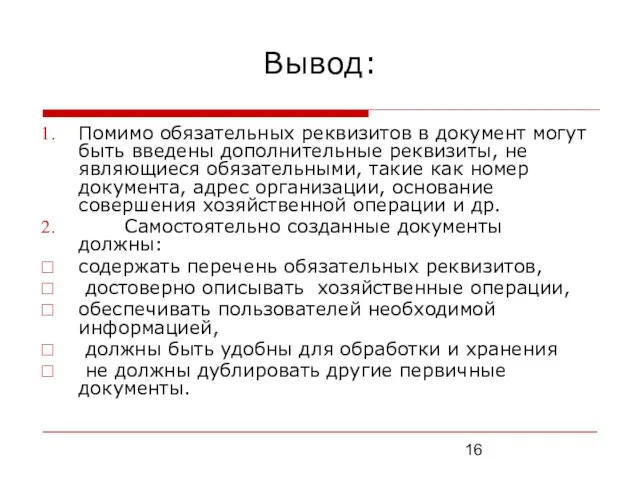

- 16. Вывод: Помимо обязательных реквизитов в документ могут быть введены дополнительные реквизиты, не являющиеся обязательными, такие как

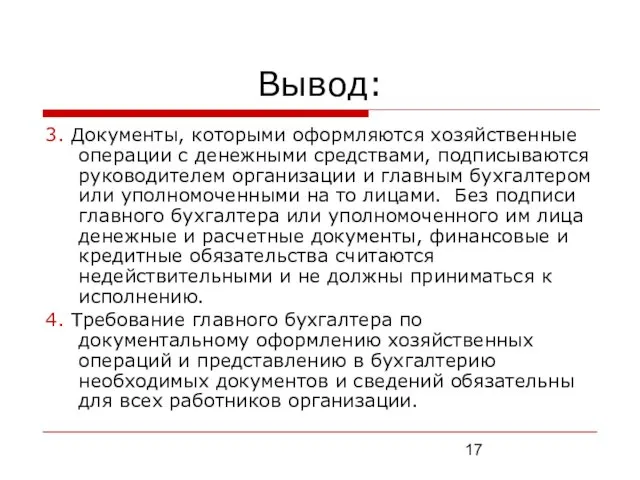

- 17. Вывод: 3. Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером

- 18. Особенности бухгалтерских документов. Полноценный, то есть содержащий все необходимые реквизиты бухгалтерский документ представляет собой юридически доказательный

- 19. Порядок работы с унифицированными первичными формами бухгалтерских документов Форматы бланков, указанных в альбомах унифицированных форм, являются

- 20. Момент выписки первичного документа В момент совершения операции, а если это не представляется возможным – непосредственно

- 21. Правила оформления документов: В соответствии с п. 2.8 Положения о документах и документообороте в бухгалтерском учете,

- 22. Правила оформления документов: свободные строки документов, неиспользованные при их заполнении, прочеркиваются, суммы в денежных документах указываются

- 23. Правила внесения исправлений в первичные учетные документы: Не допускается внесения неоговоренных исправлений. Если в документе допущена

- 24. Внесение исправлений в учетные регистры: Корректурный способ применяется в тех случаях, когда ошибка не затрагивает корреспонденцию

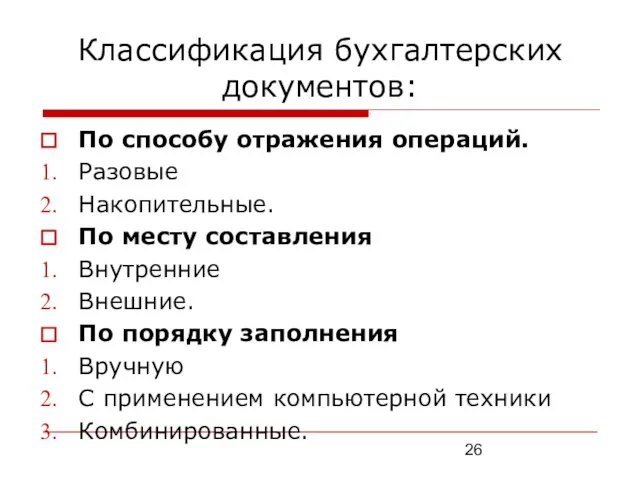

- 25. 4.Классификация бухгалтерских документов: По назначению. Распорядительные Оправдательные Комбинированные Бухгалтерского оформления. По порядку составления. Первичные Сводные.

- 26. Классификация бухгалтерских документов: По способу отражения операций. Разовые Накопительные. По месту составления Внутренние Внешние. По порядку

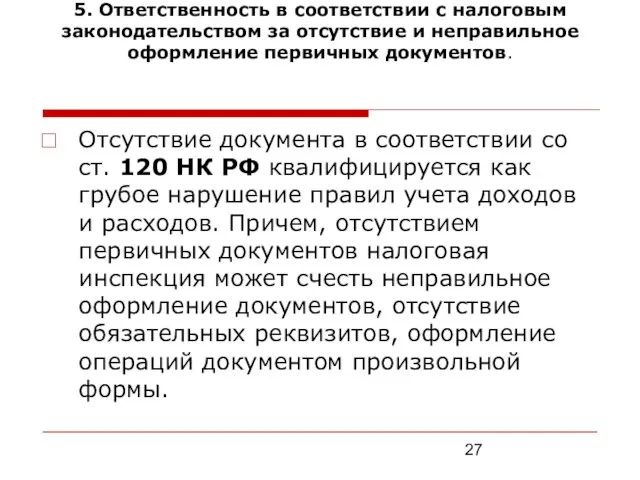

- 27. 5. Ответственность в соответствии с налоговым законодательством за отсутствие и неправильное оформление первичных документов. Отсутствие документа

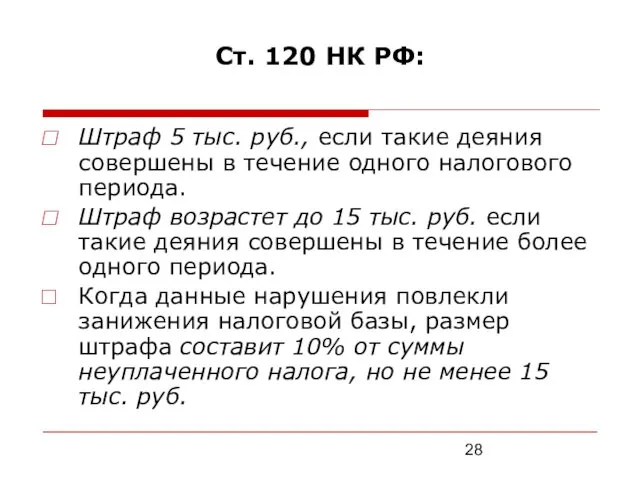

- 28. Ст. 120 НК РФ: Штраф 5 тыс. руб., если такие деяния совершены в течение одного налогового

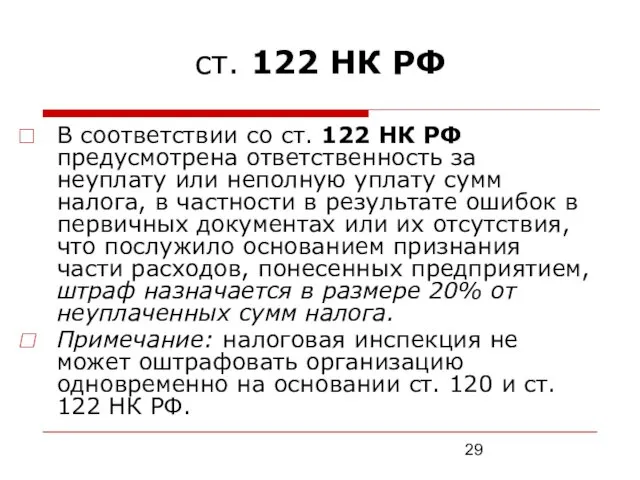

- 29. ст. 122 НК РФ В соответствии со ст. 122 НК РФ предусмотрена ответственность за неуплату или

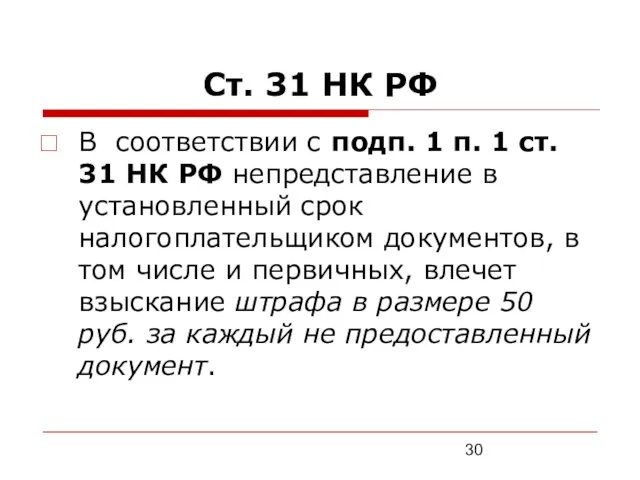

- 30. Ст. 31 НК РФ В соответствии с подп. 1 п. 1 ст. 31 НК РФ непредставление

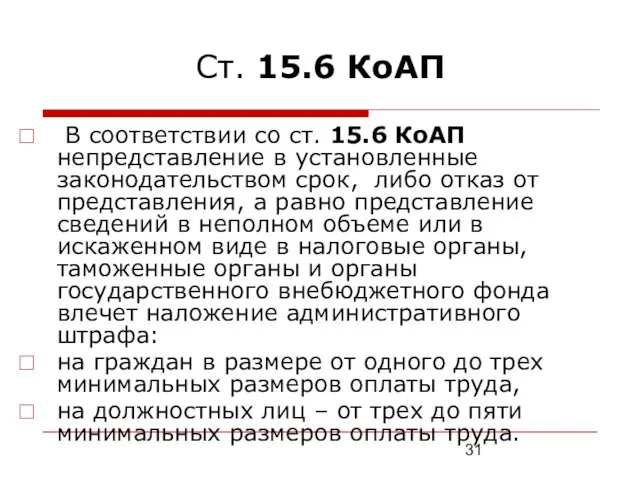

- 31. Ст. 15.6 КоАП В соответствии со ст. 15.6 КоАП непредставление в установленные законодательством срок, либо отказ

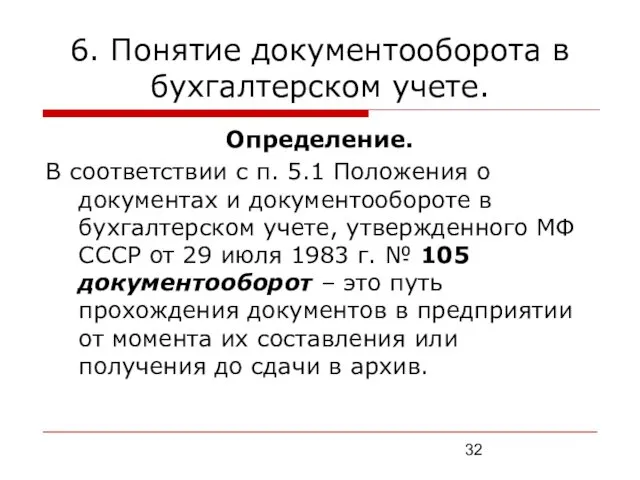

- 32. 6. Понятие документооборота в бухгалтерском учете. Определение. В соответствии с п. 5.1 Положения о документах и

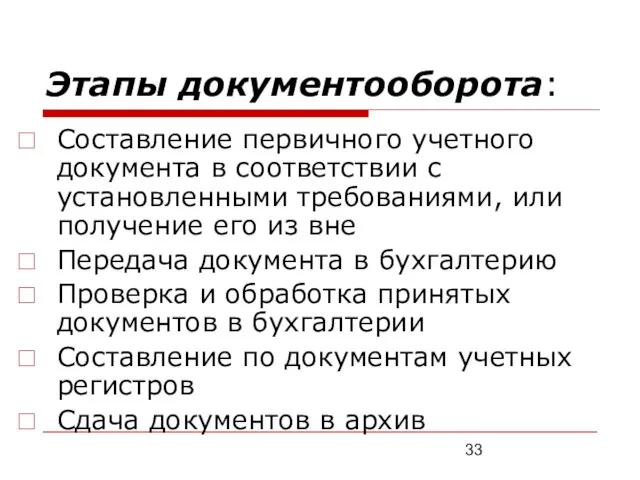

- 33. Этапы документооборота: Составление первичного учетного документа в соответствии с установленными требованиями, или получение его из вне

- 34. График документооборота Движение первичных документов в бухгалтерском учете регламентируется графиком документооборота, ответственным за его составление несет

- 35. Ответственность за своевременное и качественное составление первичных документов, за достоверность содержащихся в них сведений, своевременную передачу

- 36. 7. Выдача и изъятие бухгалтерских документов. Выдача бухгалтерских документов работникам других подразделений, как правило, не допускается.

- 37. Изъятие бухгалтерских документов. В соответствии с п. 8 ст. 9 ФЗ «О бухгалтерском учете» первичные учетные

- 38. Пропажа и гибель первичных документов В этом случае в соответствии с действующими нормативными актами руководитель организации

- 39. 8. Порядок хранения бухгалтерских документов. Общие вопросы организации хранения документов Документы следует хранить в составе дел

- 40. Ответственность за нарушение порядка и сроков хранения документов В соответствии со ст. 13.20 КоАП РФ нарушение

- 42. Скачать презентацию

Определение: Первичное наблюдение представляет собой информационное обеспечение бухгалтерского учета.

Цель наблюдения: последующая

Определение: Первичное наблюдение представляет собой информационное обеспечение бухгалтерского учета.

Цель наблюдения: последующая

Содержание первичного наблюдения:

Отбор данных о фактах хозяйственной деятельности в соответствии с

Содержание первичного наблюдения:

Отбор данных о фактах хозяйственной деятельности в соответствии с

Единица первичного наблюдения в бухгалтерском учете:

единицей первичного наблюдения выступает хозяйственная

Единица первичного наблюдения в бухгалтерском учете: единицей первичного наблюдения выступает хозяйственная

Условия отражения хозяйственных операций в бухгалтерском учете.

В бухгалтерском учете отражаются:

1) завершенные

Условия отражения хозяйственных операций в бухгалтерском учете.

В бухгалтерском учете отражаются:

1) завершенные

2. Информационное сообщение и материальные носители данных.

Аналогом хозяйственной операции в бухгалтерском

2. Информационное сообщение и материальные носители данных.

Аналогом хозяйственной операции в бухгалтерском

3.Понятие первичного документа, его особенности в бухгалтерском учете.

Место документов в бухгалтерском

3.Понятие первичного документа, его особенности в бухгалтерском учете.

Место документов в бухгалтерском

Определение бухгалтерского документа.

Документ в переводе с латинского языка означает свидетельство, доказательство.

Определение бухгалтерского документа.

Документ в переводе с латинского языка означает свидетельство, доказательство.

Обязательные реквизиты первичных бухгалтерских документов.

Обязательные реквизиты первичных бухгалтерских документов.

Обязательные реквизиты первичных бухгалтерских документов.

Обязательные реквизиты первичных бухгалтерских документов.

Обязательные реквизиты первичных бухгалтерских документов.

Обязательные реквизиты первичных бухгалтерских документов.

Обязательные реквизиты первичных бухгалтерских документов.

Обязательные реквизиты первичных бухгалтерских документов.

Обязательные реквизиты первичных бухгалтерских документов.

Обязательные реквизиты первичных бухгалтерских документов.

Обязательные реквизиты первичных бухгалтерских документов.

Обязательные реквизиты первичных бухгалтерских документов.

Обязательные реквизиты первичных бухгалтерских документов.

Обязательные реквизиты первичных бухгалтерских документов.

Вывод:

Помимо обязательных реквизитов в документ могут быть введены дополнительные реквизиты, не

Вывод:

Помимо обязательных реквизитов в документ могут быть введены дополнительные реквизиты, не

Вывод:

3. Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем

Вывод:

3. Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем

Особенности бухгалтерских документов.

Полноценный, то есть содержащий все необходимые реквизиты бухгалтерский документ

Особенности бухгалтерских документов.

Полноценный, то есть содержащий все необходимые реквизиты бухгалтерский документ

Порядок работы с унифицированными первичными формами бухгалтерских документов

Форматы бланков, указанных

Порядок работы с унифицированными первичными формами бухгалтерских документов

Форматы бланков, указанных

Момент выписки первичного документа

В момент совершения операции, а если это не

Момент выписки первичного документа

В момент совершения операции, а если это не

Правила оформления документов:

В соответствии с п. 2.8 Положения о документах и

Правила оформления документов:

В соответствии с п. 2.8 Положения о документах и

Правила оформления документов:

свободные строки документов, неиспользованные при их заполнении, прочеркиваются,

суммы в

Правила оформления документов:

свободные строки документов, неиспользованные при их заполнении, прочеркиваются,

суммы в

Правила внесения исправлений в первичные учетные документы:

Не допускается внесения неоговоренных исправлений.

Правила внесения исправлений в первичные учетные документы:

Не допускается внесения неоговоренных исправлений.

Внесение исправлений в учетные регистры:

Корректурный способ применяется в тех случаях, когда

Внесение исправлений в учетные регистры:

Корректурный способ применяется в тех случаях, когда

4.Классификация бухгалтерских документов:

По назначению.

Распорядительные

Оправдательные

Комбинированные

Бухгалтерского оформления.

По порядку составления.

Первичные

Сводные.

4.Классификация бухгалтерских документов:

По назначению.

Распорядительные

Оправдательные

Комбинированные

Бухгалтерского оформления.

По порядку составления.

Первичные

Сводные.

Классификация бухгалтерских документов:

По способу отражения операций.

Разовые

Накопительные.

По месту составления

Внутренние

Внешние.

По порядку заполнения

Вручную

С применением

Классификация бухгалтерских документов:

По способу отражения операций.

Разовые

Накопительные.

По месту составления

Внутренние

Внешние.

По порядку заполнения

Вручную

С применением

5. Ответственность в соответствии с налоговым законодательством за отсутствие и неправильное

5. Ответственность в соответствии с налоговым законодательством за отсутствие и неправильное

Ст. 120 НК РФ:

Штраф 5 тыс. руб., если такие деяния совершены

Ст. 120 НК РФ:

Штраф 5 тыс. руб., если такие деяния совершены

ст. 122 НК РФ

В соответствии со ст. 122 НК РФ предусмотрена

ст. 122 НК РФ

В соответствии со ст. 122 НК РФ предусмотрена

Ст. 31 НК РФ

В соответствии с подп. 1 п. 1 ст.

Ст. 31 НК РФ

В соответствии с подп. 1 п. 1 ст.

Ст. 15.6 КоАП

В соответствии со ст. 15.6 КоАП непредставление в

Ст. 15.6 КоАП

В соответствии со ст. 15.6 КоАП непредставление в

6. Понятие документооборота в бухгалтерском учете.

Определение.

В соответствии с п. 5.1

6. Понятие документооборота в бухгалтерском учете.

Определение.

В соответствии с п. 5.1

Этапы документооборота:

Составление первичного учетного документа в соответствии с установленными требованиями, или

Этапы документооборота:

Составление первичного учетного документа в соответствии с установленными требованиями, или

График документооборота

Движение первичных документов в бухгалтерском учете регламентируется графиком документооборота, ответственным

График документооборота

Движение первичных документов в бухгалтерском учете регламентируется графиком документооборота, ответственным

Ответственность

за своевременное и качественное составление первичных документов, за достоверность содержащихся в

Ответственность

за своевременное и качественное составление первичных документов, за достоверность содержащихся в

7. Выдача и изъятие бухгалтерских документов.

Выдача бухгалтерских документов работникам других подразделений,

7. Выдача и изъятие бухгалтерских документов.

Выдача бухгалтерских документов работникам других подразделений,

Изъятие бухгалтерских документов.

В соответствии с п. 8 ст. 9 ФЗ «О

Изъятие бухгалтерских документов.

В соответствии с п. 8 ст. 9 ФЗ «О

Пропажа и гибель первичных документов

В этом случае в соответствии с действующими

Пропажа и гибель первичных документов

В этом случае в соответствии с действующими

8. Порядок хранения бухгалтерских документов.

Общие вопросы организации хранения документов

Документы

8. Порядок хранения бухгалтерских документов.

Общие вопросы организации хранения документов

Документы

Ответственность за нарушение порядка и сроков хранения документов

В соответствии со ст.

Ответственность за нарушение порядка и сроков хранения документов

В соответствии со ст.

Внуковское, в районе деревни Пыхтино

Внуковское, в районе деревни Пыхтино Армения, государство на севере Азии

Армения, государство на севере Азии Soil erosion

Soil erosion Знаки препинания в конце предложения

Знаки препинания в конце предложения Кем иң көчле математик

Кем иң көчле математик Тепловое оборудование. Классификация теплового оборудования

Тепловое оборудование. Классификация теплового оборудования Мы и техника

Мы и техника Схемы холодильных установок

Схемы холодильных установок Модели организационных изменений

Модели организационных изменений Лучевая диагностика туберкулеза органов дыхания

Лучевая диагностика туберкулеза органов дыхания Целеполагание и планирование

Целеполагание и планирование Генетические задачи

Генетические задачи Адлер

Адлер Учебный мини-проект: поэтика числа пи

Учебный мини-проект: поэтика числа пи Теоретические основы информатики. Системы счисления

Теоретические основы информатики. Системы счисления Азқылтандылар класы

Азқылтандылар класы 20231203_kachestvo_zhizni_i_faktory_zdorovya

20231203_kachestvo_zhizni_i_faktory_zdorovya Ознакомление детей с правилами безопасного поведения на улицах и дорогах

Ознакомление детей с правилами безопасного поведения на улицах и дорогах Үгінді печенье

Үгінді печенье Машины и механизации доставки руды, конструктивные особенности и область применения

Машины и механизации доставки руды, конструктивные особенности и область применения Связь. Сфера обслуживания в России.

Связь. Сфера обслуживания в России. Урок в 10 классе Электронное и пространственное строение алканов

Урок в 10 классе Электронное и пространственное строение алканов 20231016_dary_oseni

20231016_dary_oseni Методика обучения чтению Николая Зайцева. Кубики Зайцева. Презентация для родителей и педагогов.

Методика обучения чтению Николая Зайцева. Кубики Зайцева. Презентация для родителей и педагогов. Основные принципы лечения алкоголизма. Купирование запоя, абстинентных состоянии

Основные принципы лечения алкоголизма. Купирование запоя, абстинентных состоянии Профсоюзная организация ОПФ МОУ СОШ с.Октябрьский городок в с. Куликовка

Профсоюзная организация ОПФ МОУ СОШ с.Октябрьский городок в с. Куликовка Работа мышц

Работа мышц Брак и семья. Семья и здоровый образ жизни человека

Брак и семья. Семья и здоровый образ жизни человека