- Учет поступления товаров

Содержание

- 2. 1) Документальное оформление поступления товаров Поступление товаров может осуществляться: а) по договорам купли-продажи, договорам поставки и

- 3. Товары поступающие от поставщика оформляются товарно-транспортными накладными, товарными накладными (форма № ТОРГ – 12) и счетами

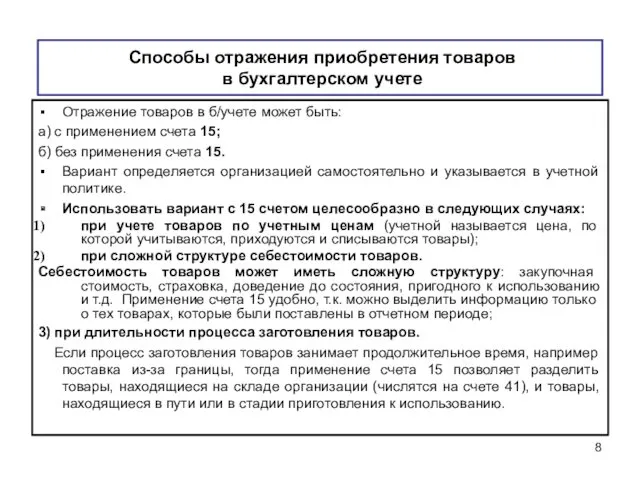

- 4. Способы отражения в бухгалтерском учете приобретения товаров Для учета товаров используются балансовые (товары являются собственностью организации)

- 5. Если товары учитываются по продажным ценам, то для учета торговой наценки используется счет 42 «Торговая наценка».

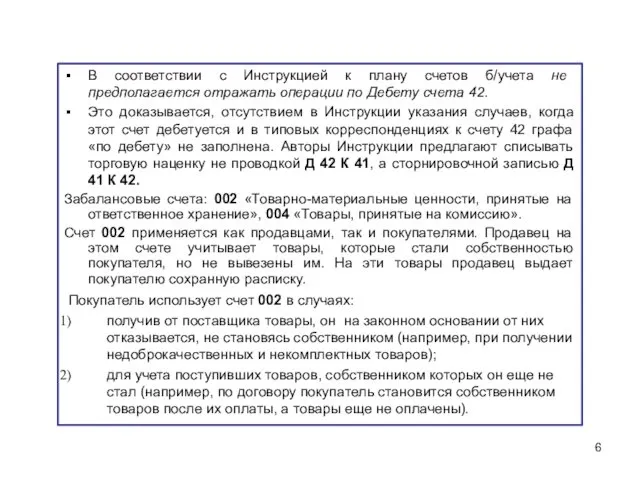

- 6. В соответствии с Инструкцией к плану счетов б/учета не предполагается отражать операции по Дебету счета 42.

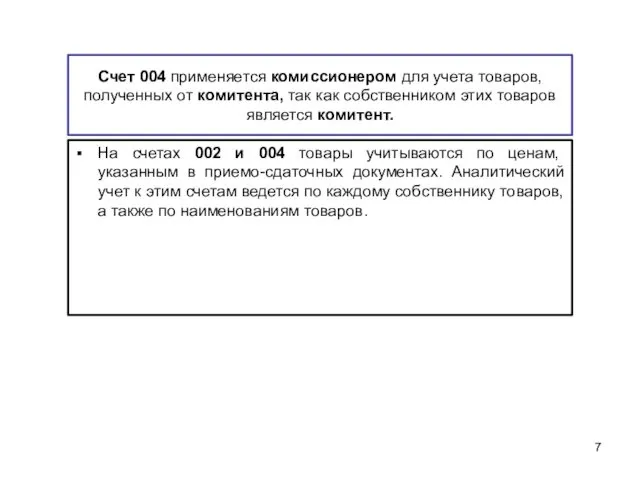

- 7. Счет 004 применяется комиссионером для учета товаров, полученных от комитента, так как собственником этих товаров является

- 8. Способы отражения приобретения товаров в бухгалтерском учете Отражение товаров в б/учете может быть: а) с применением

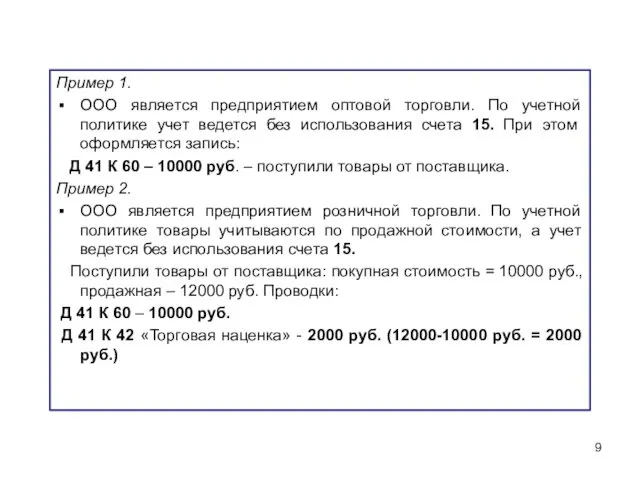

- 9. Пример 1. ООО является предприятием оптовой торговли. По учетной политике учет ведется без использования счета 15.

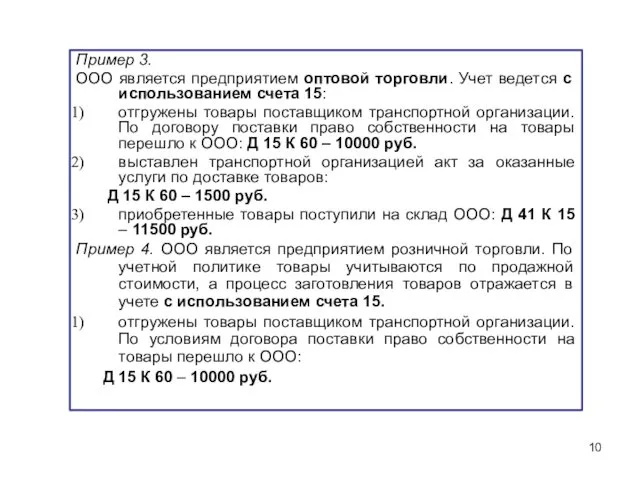

- 10. Пример 3. ООО является предприятием оптовой торговли. Учет ведется с использованием счета 15: отгружены товары поставщиком

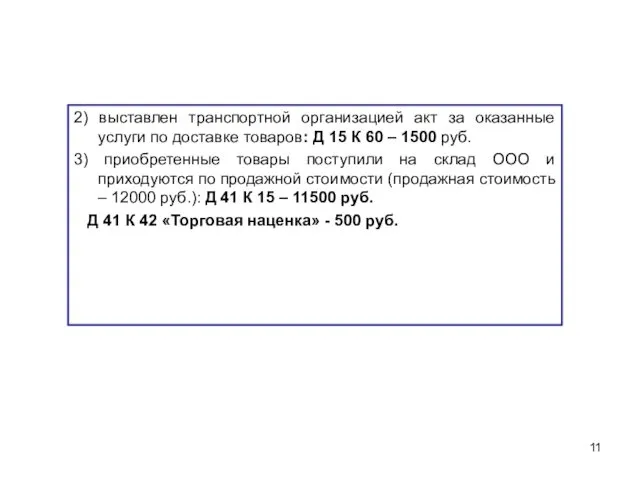

- 11. 2) выставлен транспортной организацией акт за оказанные услуги по доставке товаров: Д 15 К 60 –

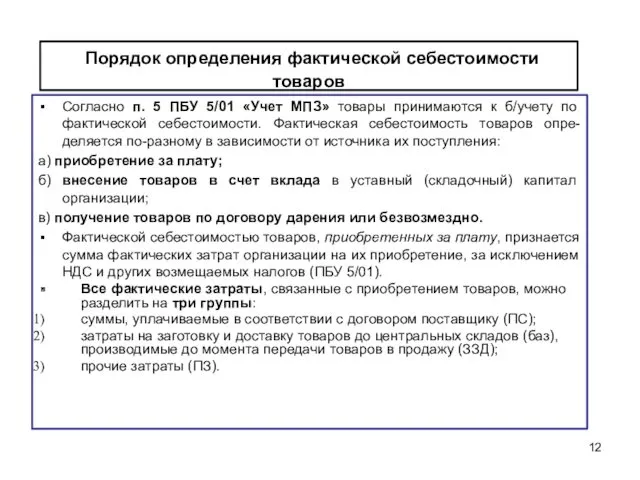

- 12. Порядок определения фактической себестоимости товаров Согласно п. 5 ПБУ 5/01 «Учет МПЗ» товары принимаются к б/учету

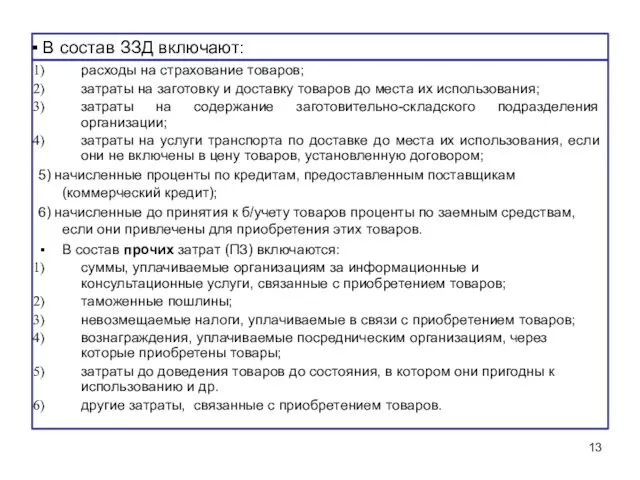

- 13. В состав ЗЗД включают: расходы на страхование товаров; затраты на заготовку и доставку товаров до места

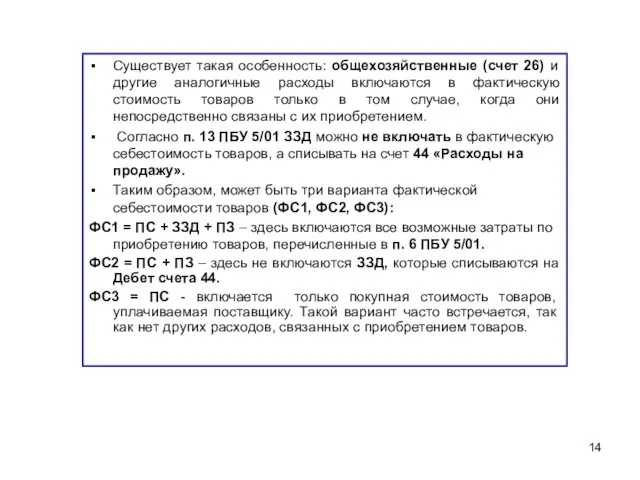

- 14. Существует такая особенность: общехозяйственные (счет 26) и другие аналогичные расходы включаются в фактическую стоимость товаров только

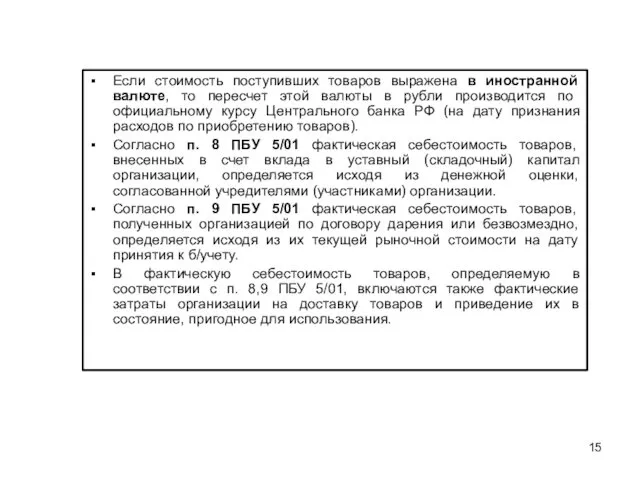

- 15. Если стоимость поступивших товаров выражена в иностранной валюте, то пересчет этой валюты в рубли производится по

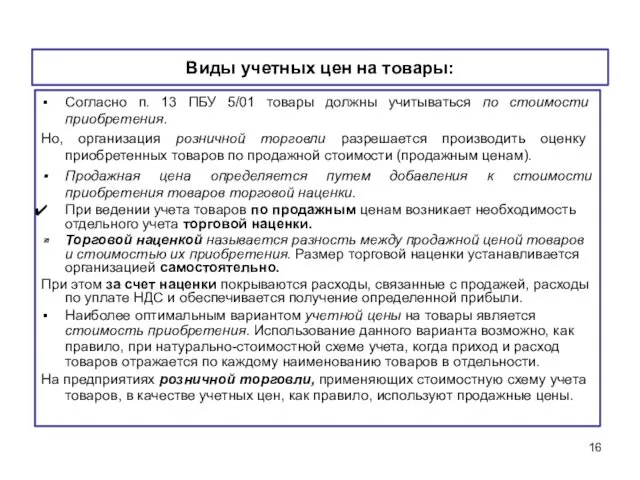

- 16. Виды учетных цен на товары: Согласно п. 13 ПБУ 5/01 товары должны учитываться по стоимости приобретения.

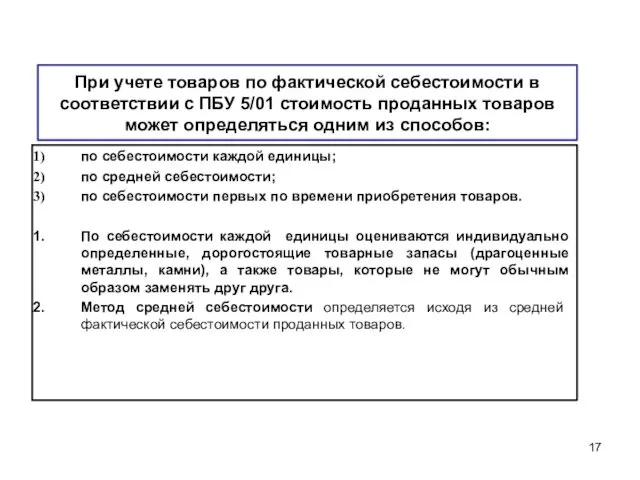

- 17. При учете товаров по фактической себестоимости в соответствии с ПБУ 5/01 стоимость проданных товаров может определяться

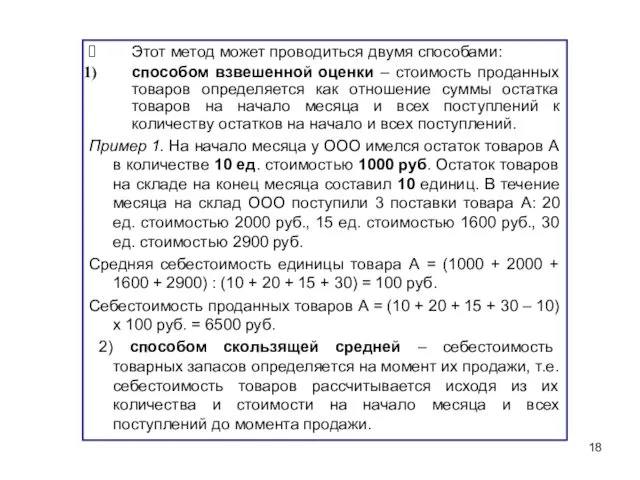

- 18. Этот метод может проводиться двумя способами: способом взвешенной оценки – стоимость проданных товаров определяется как отношение

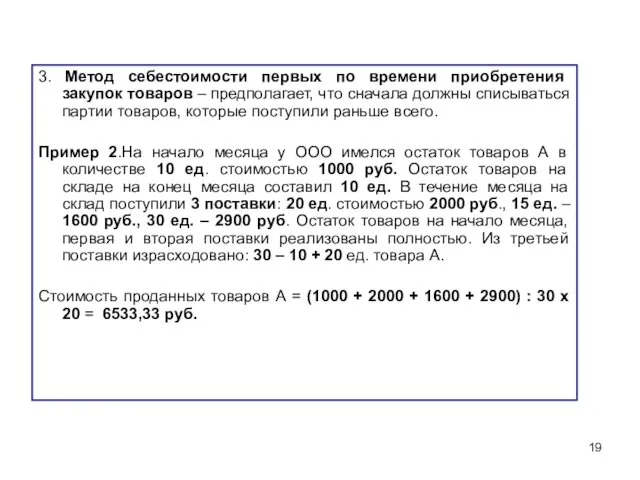

- 19. 3. Метод себестоимости первых по времени приобретения закупок товаров – предполагает, что сначала должны списываться партии

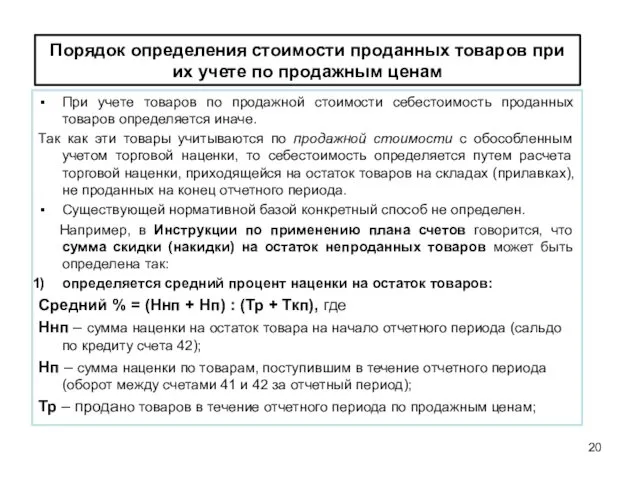

- 20. Порядок определения стоимости проданных товаров при их учете по продажным ценам При учете товаров по продажной

- 22. Скачать презентацию

1) Документальное оформление поступления товаров

Поступление товаров может осуществляться:

а) по договорам

1) Документальное оформление поступления товаров

Поступление товаров может осуществляться:

а) по договорам

Товары поступающие от поставщика оформляются товарно-транспортными накладными, товарными накладными (форма №

Товары поступающие от поставщика оформляются товарно-транспортными накладными, товарными накладными (форма №

Способы отражения в бухгалтерском учете приобретения товаров

Для учета товаров используются

Способы отражения в бухгалтерском учете приобретения товаров

Для учета товаров используются

Если товары учитываются по продажным ценам, то для учета торговой наценки

Если товары учитываются по продажным ценам, то для учета торговой наценки

В соответствии с Инструкцией к плану счетов б/учета не предполагается отражать

В соответствии с Инструкцией к плану счетов б/учета не предполагается отражать

Счет 004 применяется комиссионером для учета товаров, полученных от комитента, так

Счет 004 применяется комиссионером для учета товаров, полученных от комитента, так

Способы отражения приобретения товаров

в бухгалтерском учете

Отражение товаров в б/учете

Способы отражения приобретения товаров

в бухгалтерском учете

Отражение товаров в б/учете

Пример 1.

ООО является предприятием оптовой торговли. По учетной политике учет ведется

Пример 1.

ООО является предприятием оптовой торговли. По учетной политике учет ведется

Пример 3.

ООО является предприятием оптовой торговли. Учет ведется с использованием счета

Пример 3.

ООО является предприятием оптовой торговли. Учет ведется с использованием счета

2) выставлен транспортной организацией акт за оказанные услуги по доставке товаров:

2) выставлен транспортной организацией акт за оказанные услуги по доставке товаров:

Порядок определения фактической себестоимости товаров

Согласно п. 5 ПБУ 5/01 «Учет

Порядок определения фактической себестоимости товаров

Согласно п. 5 ПБУ 5/01 «Учет

В состав ЗЗД включают:

расходы на страхование товаров;

затраты на заготовку и

В состав ЗЗД включают:

расходы на страхование товаров;

затраты на заготовку и

Существует такая особенность: общехозяйственные (счет 26) и другие аналогичные расходы включаются

Существует такая особенность: общехозяйственные (счет 26) и другие аналогичные расходы включаются

Если стоимость поступивших товаров выражена в иностранной валюте, то пересчет этой

Если стоимость поступивших товаров выражена в иностранной валюте, то пересчет этой

Виды учетных цен на товары:

Согласно п. 13 ПБУ 5/01 товары должны

Виды учетных цен на товары:

Согласно п. 13 ПБУ 5/01 товары должны

При учете товаров по фактической себестоимости в соответствии с ПБУ 5/01

При учете товаров по фактической себестоимости в соответствии с ПБУ 5/01

Этот метод может проводиться двумя способами:

способом взвешенной оценки – стоимость проданных

Этот метод может проводиться двумя способами:

способом взвешенной оценки – стоимость проданных

3. Метод себестоимости первых по времени приобретения закупок товаров – предполагает,

3. Метод себестоимости первых по времени приобретения закупок товаров – предполагает,

Порядок определения стоимости проданных товаров при их учете по продажным ценам

При

Порядок определения стоимости проданных товаров при их учете по продажным ценам

При

Смешанные боевые искусства

Смешанные боевые искусства Покормите птиц зимой

Покормите птиц зимой Правила поведения в автомобиле и поезде

Правила поведения в автомобиле и поезде Управлiння інформаційною безпекою (тема 6)

Управлiння інформаційною безпекою (тема 6) Основные директивы Ассемблера

Основные директивы Ассемблера СПРУТ-ТП - проектирование и нормирование технологических процессов

СПРУТ-ТП - проектирование и нормирование технологических процессов Преобразования Петра I и провозглашение России империей

Преобразования Петра I и провозглашение России империей Волонтерское движение в России и мире

Волонтерское движение в России и мире Детска дизайнерская одежда ТМ Мамуляндия

Детска дизайнерская одежда ТМ Мамуляндия Презентация к программе доп.образования в ДОУ Занимательный английских

Презентация к программе доп.образования в ДОУ Занимательный английских Развитие мелкой моторики детей младшего дошкольного возраста посредством пальчиковой гимнастики

Развитие мелкой моторики детей младшего дошкольного возраста посредством пальчиковой гимнастики Православный храм

Православный храм классный час посвящённый здоровому образу жизни 1 класс

классный час посвящённый здоровому образу жизни 1 класс Презентация Блокада.

Презентация Блокада. Путешествие от Петрозаводска до Европейского Юга Анапа

Путешествие от Петрозаводска до Европейского Юга Анапа Производная степенной функции

Производная степенной функции Психология семейных трудностей и проблем. Лекция 3

Психология семейных трудностей и проблем. Лекция 3 Chanel

Chanel Кожа - пограничник организма

Кожа - пограничник организма Сварочное производство

Сварочное производство Население Поволжья России

Население Поволжья России Индивидуальный итоговый проект. От замысла до защиты

Индивидуальный итоговый проект. От замысла до защиты Определение среднего размера зерна

Определение среднего размера зерна Портфолио учащегося

Портфолио учащегося Складнощі нозологічної діагностики у пацієнта з хронічним діарейним синдромом та закрепами

Складнощі нозологічної діагностики у пацієнта з хронічним діарейним синдромом та закрепами Всероссийский конкурс За нравственный подвиг учителя

Всероссийский конкурс За нравственный подвиг учителя Аймақтандыру және компартиментализация

Аймақтандыру және компартиментализация Организация транспортного процесса перевозки грузов в условиях ООО РусМетСтрой г. Рязань

Организация транспортного процесса перевозки грузов в условиях ООО РусМетСтрой г. Рязань