- Учет денежных средств

Содержание

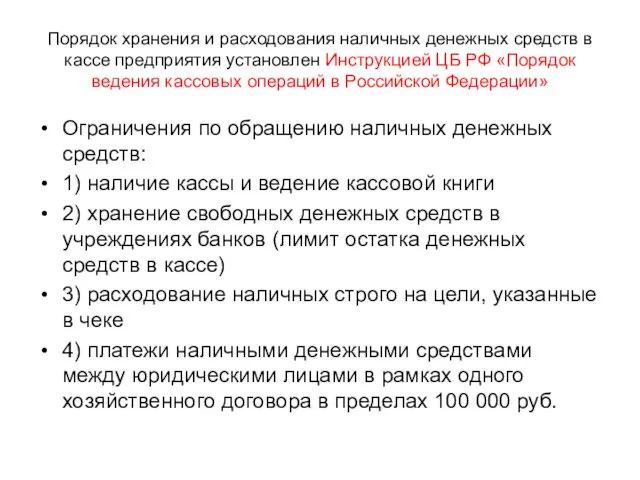

- 4. Порядок хранения и расходования наличных денежных средств в кассе предприятия установлен Инструкцией ЦБ РФ «Порядок ведения

- 5. Документальное оформление кассовых операций Первичные документы: Приходный кассовый ордер Расходный кассовый ордер Объявление на взнос наличными

- 11. СХЕМА ЗАПИСЕЙ ПО УЧЕТУ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ

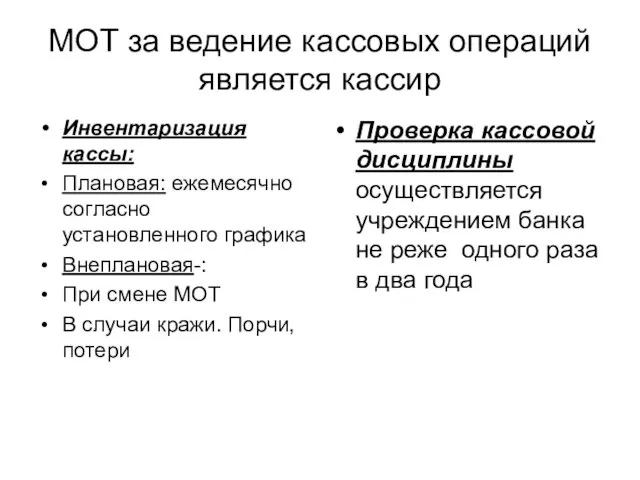

- 12. МОТ за ведение кассовых операций является кассир Инвентаризация кассы: Плановая: ежемесячно согласно установленного графика Внеплановая-: При

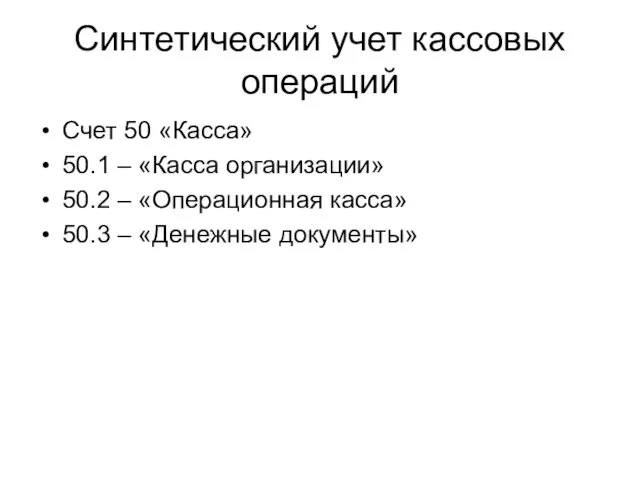

- 13. Синтетический учет кассовых операций Счет 50 «Касса» 50.1 – «Касса организации» 50.2 – «Операционная касса» 50.3

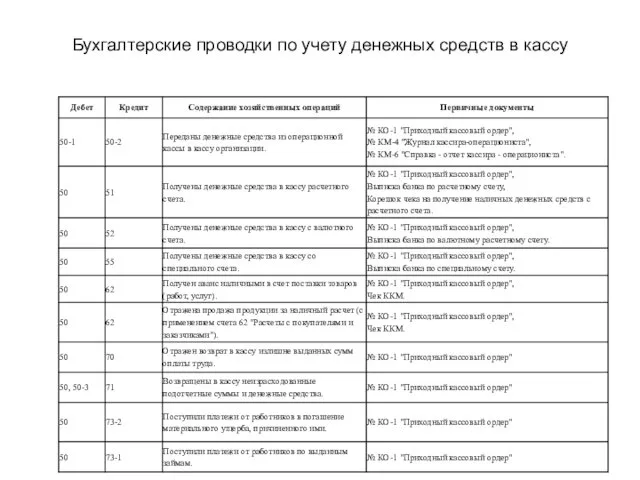

- 14. Бухгалтерские проводки по учету денежных средств в кассу

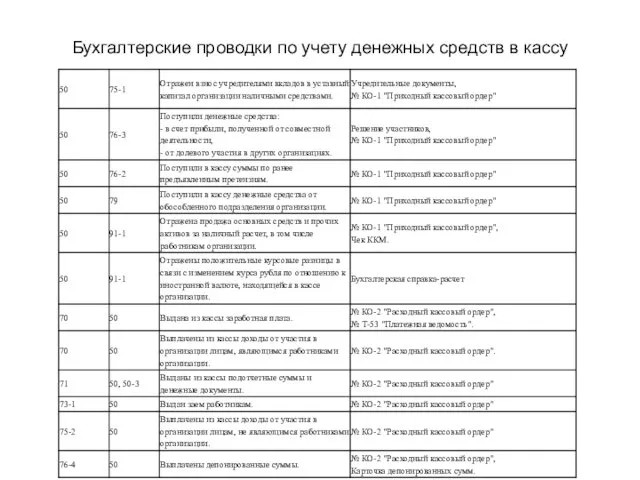

- 15. Бухгалтерские проводки по учету денежных средств в кассу

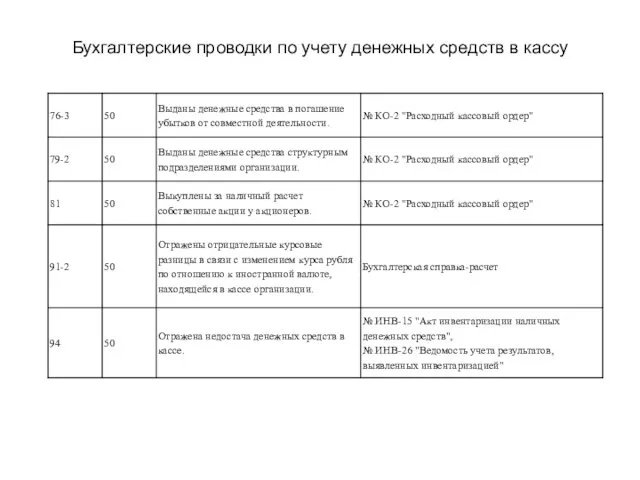

- 16. Бухгалтерские проводки по учету денежных средств в кассу

- 18. СХЕМА РАСЧЕТОВ ПРИ ПОМОЩИ ПЛАТЕЖНЫХ ПОРУЧЕНИЙ

- 19. СХЕМА РАСЧЕТОВ ПРИ ПОМОЩИ ПЛАТЕЖНЫХ ТРЕБОВАНИЙ

- 20. Порядок открытия расчетного счета - заявление на открытие расчетного счета установленного образца; - нотариально заверенная копия

- 23. При недостаточности денежных средств на расчетном счете списание денежных средств устанавливается в последовательности, определенной ГК РФ

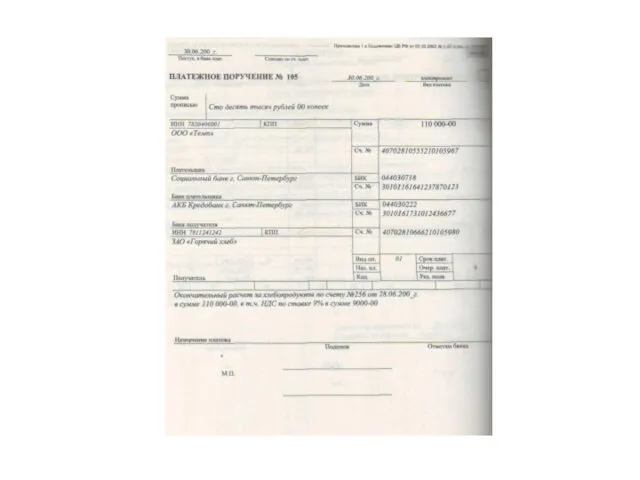

- 24. Первичные документы по учету денежных средств на расчетном счете Платежное поручение Платежное требование – поручение Инкассовое

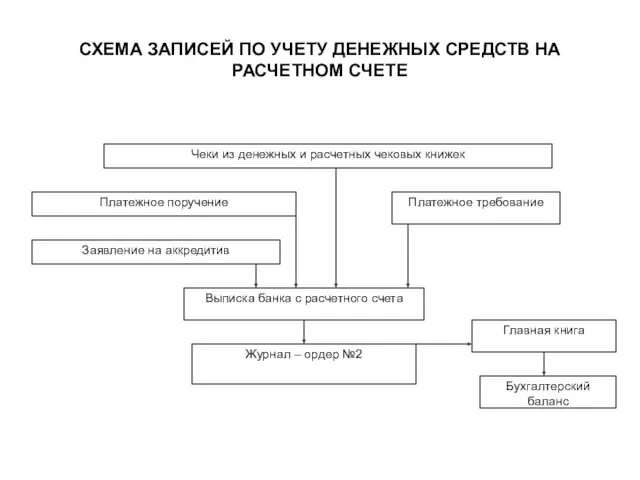

- 30. СХЕМА ЗАПИСЕЙ ПО УЧЕТУ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНОМ СЧЕТЕ

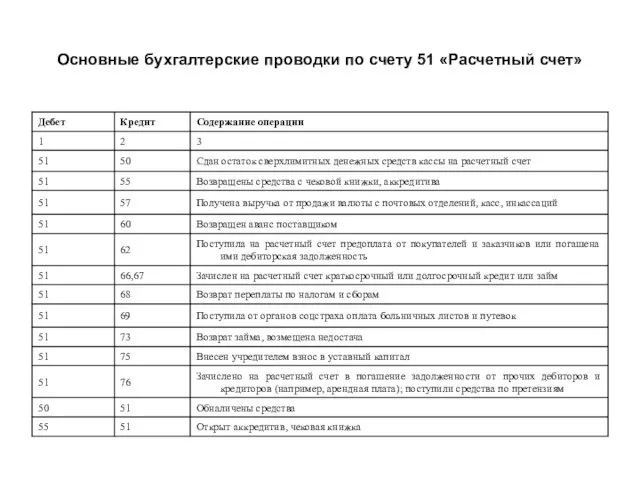

- 31. Основные бухгалтерские проводки по счету 51 «Расчетный счет»

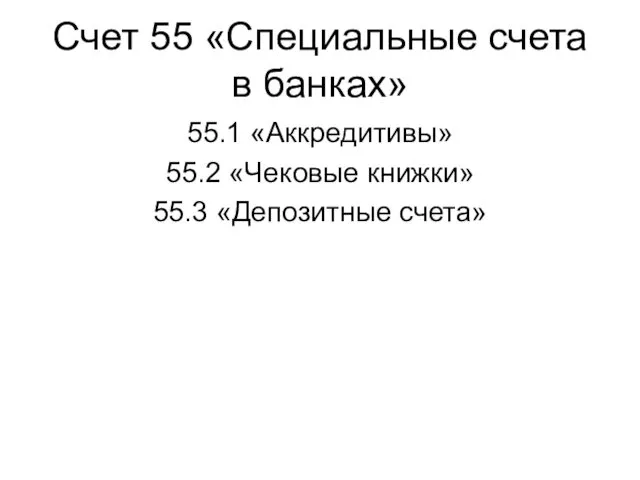

- 33. Счет 55 «Специальные счета в банках» 55.1 «Аккредитивы» 55.2 «Чековые книжки» 55.3 «Депозитные счета»

- 34. СХЕМА РАСЧЕТОВ ПРИ ПОМОЩИ АККРЕДИТИВОВ

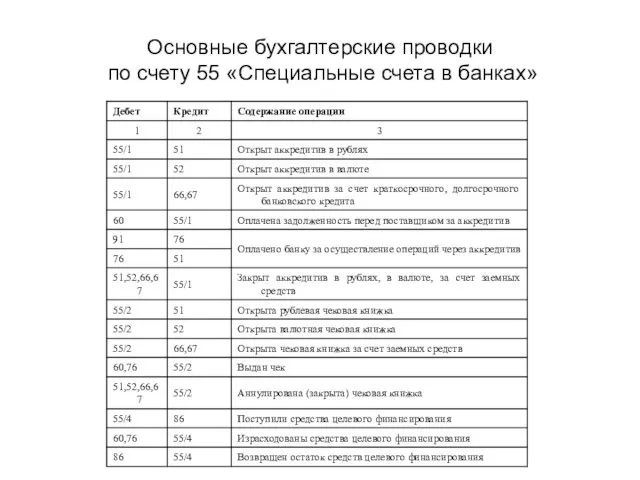

- 36. Основные бухгалтерские проводки по счету 55 «Специальные счета в банках»

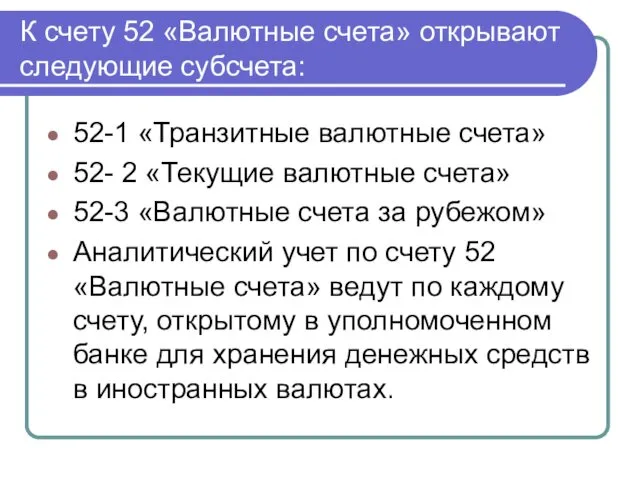

- 37. К счету 52 «Валютные счета» открывают следующие субсчета: 52-1 «Транзитные валютные счета» 52- 2 «Текущие валютные

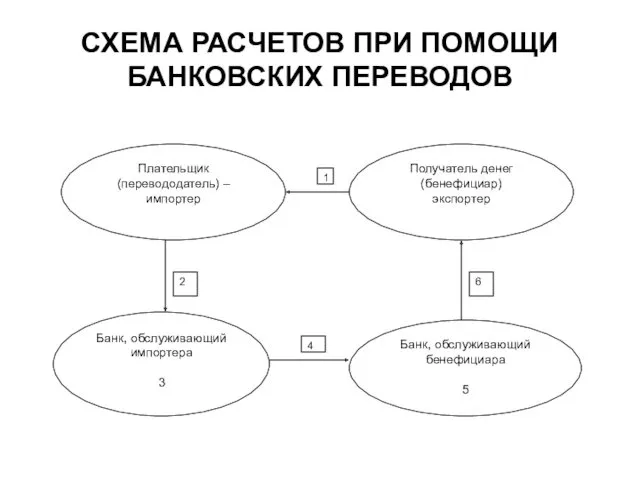

- 38. СХЕМА РАСЧЕТОВ ПРИ ПОМОЩИ БАНКОВСКИХ ПЕРЕВОДОВ

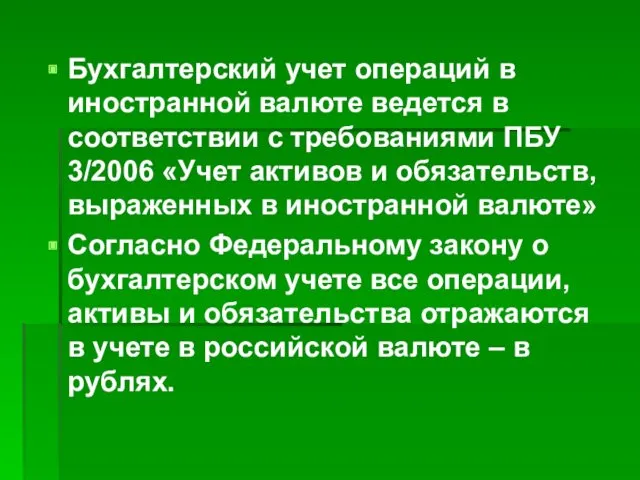

- 39. Бухгалтерский учет операций в иностранной валюте ведется в соответствии с требованиями ПБУ 3/2006 «Учет активов и

- 40. ДАТА СОВЕРШЕНИЯ ОПЕРАЦИЙ В ИНОСТРАННОЙ ВАЛЮТЕ (ПБУ 3/2006 «Учет активов и обязательств стоимость которых выражена в

- 42. Основные бухгалтерские проводки по счету 52 «Валютный счет»

- 44. Скачать презентацию

Порядок хранения и расходования наличных денежных средств в кассе предприятия установлен

Порядок хранения и расходования наличных денежных средств в кассе предприятия установлен

Документальное оформление кассовых операций

Первичные документы:

Приходный кассовый ордер

Расходный кассовый ордер

Объявление на взнос

Документальное оформление кассовых операций

Первичные документы:

Приходный кассовый ордер

Расходный кассовый ордер

Объявление на взнос

СХЕМА ЗАПИСЕЙ ПО УЧЕТУ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ

СХЕМА ЗАПИСЕЙ ПО УЧЕТУ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ

МОТ за ведение кассовых операций является кассир

Инвентаризация кассы:

Плановая: ежемесячно согласно установленного

МОТ за ведение кассовых операций является кассир

Инвентаризация кассы:

Плановая: ежемесячно согласно установленного

Синтетический учет кассовых операций

Счет 50 «Касса»

50.1 – «Касса организации»

50.2 – «Операционная

Синтетический учет кассовых операций

Счет 50 «Касса»

50.1 – «Касса организации»

50.2 – «Операционная

Бухгалтерские проводки по учету денежных средств в кассу

Бухгалтерские проводки по учету денежных средств в кассу

Бухгалтерские проводки по учету денежных средств в кассу

Бухгалтерские проводки по учету денежных средств в кассу

Бухгалтерские проводки по учету денежных средств в кассу

Бухгалтерские проводки по учету денежных средств в кассу

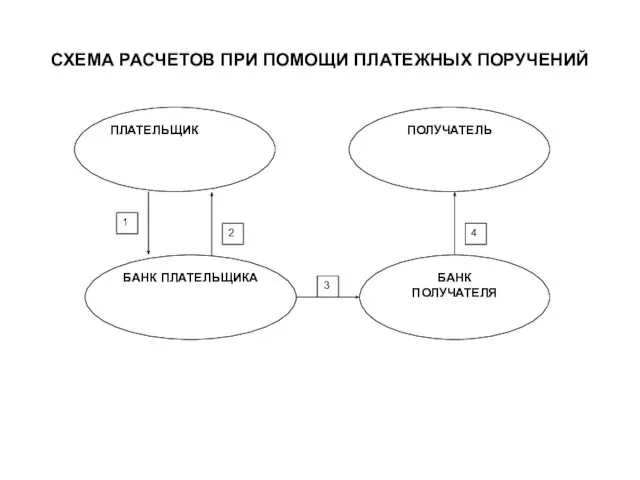

СХЕМА РАСЧЕТОВ ПРИ ПОМОЩИ ПЛАТЕЖНЫХ ПОРУЧЕНИЙ

СХЕМА РАСЧЕТОВ ПРИ ПОМОЩИ ПЛАТЕЖНЫХ ПОРУЧЕНИЙ

СХЕМА РАСЧЕТОВ ПРИ ПОМОЩИ ПЛАТЕЖНЫХ ТРЕБОВАНИЙ

СХЕМА РАСЧЕТОВ ПРИ ПОМОЩИ ПЛАТЕЖНЫХ ТРЕБОВАНИЙ

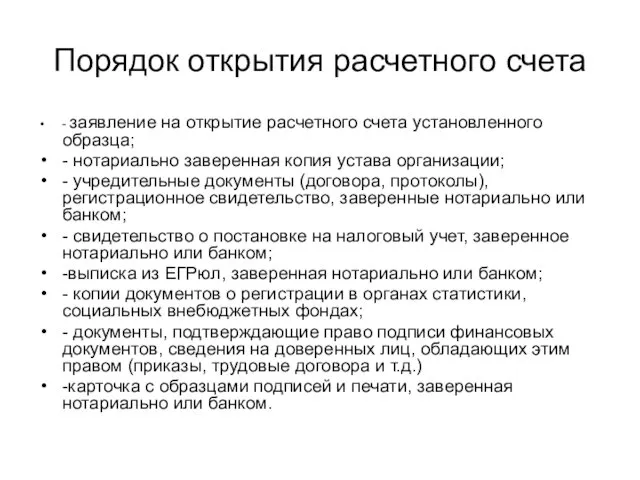

Порядок открытия расчетного счета

- заявление на открытие расчетного счета установленного образца;

-

Порядок открытия расчетного счета

- заявление на открытие расчетного счета установленного образца;

-

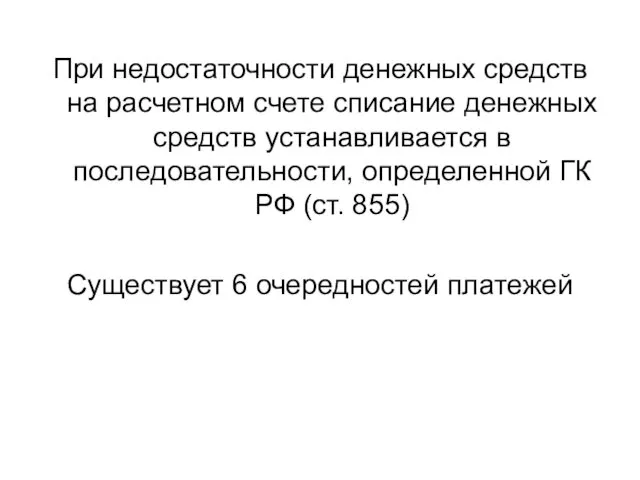

При недостаточности денежных средств на расчетном счете списание денежных средств устанавливается

При недостаточности денежных средств на расчетном счете списание денежных средств устанавливается

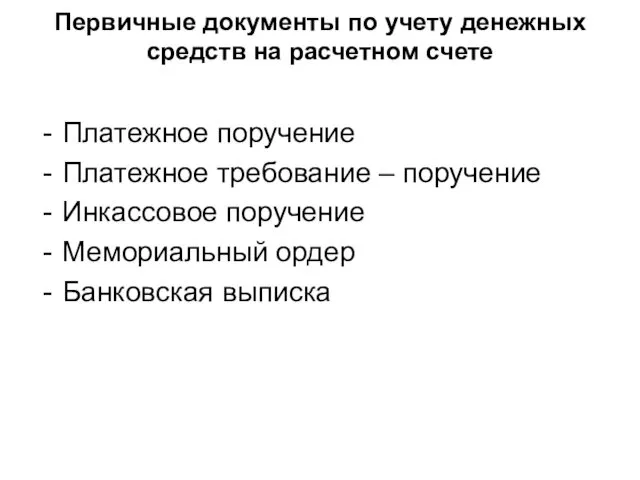

Первичные документы по учету денежных средств на расчетном счете

Платежное поручение

Платежное требование

Первичные документы по учету денежных средств на расчетном счете

Платежное поручение

Платежное требование

СХЕМА ЗАПИСЕЙ ПО УЧЕТУ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНОМ СЧЕТЕ

СХЕМА ЗАПИСЕЙ ПО УЧЕТУ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНОМ СЧЕТЕ

Основные бухгалтерские проводки по счету 51 «Расчетный счет»

Основные бухгалтерские проводки по счету 51 «Расчетный счет»

Счет 55 «Специальные счета в банках»

55.1 «Аккредитивы»

55.2 «Чековые книжки»

55.3 «Депозитные счета»

Счет 55 «Специальные счета в банках»

55.1 «Аккредитивы»

55.2 «Чековые книжки»

55.3 «Депозитные счета»

СХЕМА РАСЧЕТОВ ПРИ ПОМОЩИ АККРЕДИТИВОВ

СХЕМА РАСЧЕТОВ ПРИ ПОМОЩИ АККРЕДИТИВОВ

Основные бухгалтерские проводки

по счету 55 «Специальные счета в банках»

Основные бухгалтерские проводки

по счету 55 «Специальные счета в банках»

К счету 52 «Валютные счета» открывают следующие субсчета:

52-1 «Транзитные валютные счета»

52-

К счету 52 «Валютные счета» открывают следующие субсчета:

52-1 «Транзитные валютные счета»

52-

СХЕМА РАСЧЕТОВ ПРИ ПОМОЩИ БАНКОВСКИХ ПЕРЕВОДОВ

СХЕМА РАСЧЕТОВ ПРИ ПОМОЩИ БАНКОВСКИХ ПЕРЕВОДОВ

Бухгалтерский учет операций в иностранной валюте ведется в соответствии с требованиями

Бухгалтерский учет операций в иностранной валюте ведется в соответствии с требованиями

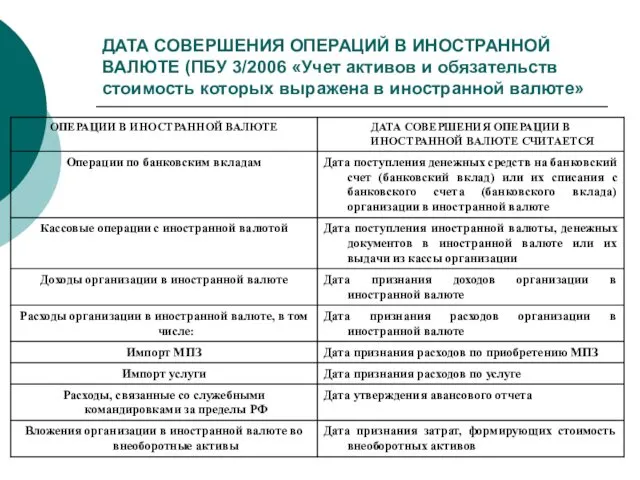

ДАТА СОВЕРШЕНИЯ ОПЕРАЦИЙ В ИНОСТРАННОЙ ВАЛЮТЕ (ПБУ 3/2006 «Учет активов и

ДАТА СОВЕРШЕНИЯ ОПЕРАЦИЙ В ИНОСТРАННОЙ ВАЛЮТЕ (ПБУ 3/2006 «Учет активов и

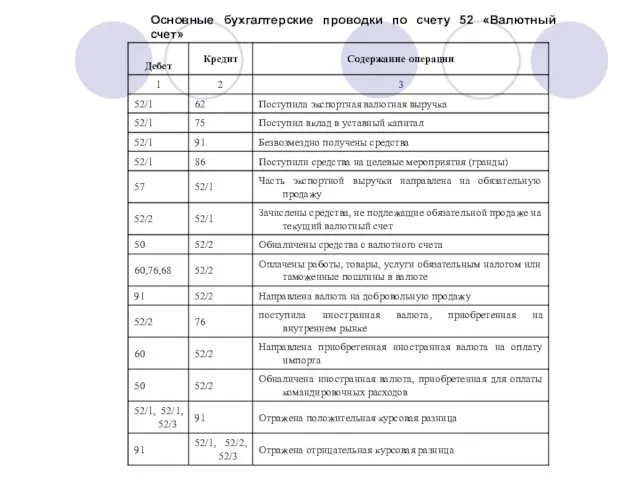

Основные бухгалтерские проводки по счету 52 «Валютный счет»

Основные бухгалтерские проводки по счету 52 «Валютный счет»

Технология производства кормовой и технической продукции. Лекция № 3.2

Технология производства кормовой и технической продукции. Лекция № 3.2 Консультация для воспитателей Характеристика эколого-развивающей среды в ДОУ. Диск

Консультация для воспитателей Характеристика эколого-развивающей среды в ДОУ. Диск Приказ от 28 марта 2014 г. N 155н Об утверждении правил по охране труда при работе на высоте

Приказ от 28 марта 2014 г. N 155н Об утверждении правил по охране труда при работе на высоте Путешествие по Краснодару

Путешествие по Краснодару Свобода воли в современной психологии

Свобода воли в современной психологии Сила тока. Единицы силы тока. Амперметр. Измерение силы тока

Сила тока. Единицы силы тока. Амперметр. Измерение силы тока Интегрированное занятие с дошкольниками Правила безопасного перехода через дорогу

Интегрированное занятие с дошкольниками Правила безопасного перехода через дорогу Хищные птицы

Хищные птицы Консультация - презентация для воспитателей

Консультация - презентация для воспитателей Применение игровой технологии в опытно-экспериментальной деятельности с детьми старшего дошкольного возраста

Применение игровой технологии в опытно-экспериментальной деятельности с детьми старшего дошкольного возраста Личное и групповое снаряжение

Личное и групповое снаряжение презентация доклада Логоритмика с детьми раннего возраста с алалией на семинаре-практикуме МО учителей-логопедов Московского района г.Казани

презентация доклада Логоритмика с детьми раннего возраста с алалией на семинаре-практикуме МО учителей-логопедов Московского района г.Казани Работа ученицы презентация Боги древних славян

Работа ученицы презентация Боги древних славян Страна Африки: Нигерия

Страна Африки: Нигерия Социальные институты и социальные организации

Социальные институты и социальные организации конструктивно-тональный рисунок натюрморта

конструктивно-тональный рисунок натюрморта Современная литература для детей. Ю. Бондарев Горячий снег

Современная литература для детей. Ю. Бондарев Горячий снег История и методы изучения клетки. Клеточная теория

История и методы изучения клетки. Клеточная теория Выбор комплекта электрооборудования для кран-балки

Выбор комплекта электрооборудования для кран-балки Бақытжан Бейсалыүлы Каратаев

Бақытжан Бейсалыүлы Каратаев Системное программное обеспечение

Системное программное обеспечение МСФО (IAS) 19. Вознаграждения работникам

МСФО (IAS) 19. Вознаграждения работникам Детский лагерь Радуга

Детский лагерь Радуга Линейная функция и её график

Линейная функция и её график Тест по русскому языку Падежи имён существительных

Тест по русскому языку Падежи имён существительных Презентация к классному часу Огонь - наш друг или враг...

Презентация к классному часу Огонь - наш друг или враг... Историческая игра От XVII века до наших дней

Историческая игра От XVII века до наших дней Основи комп’ютерної грамотності (створення електронної таблиці )

Основи комп’ютерної грамотності (створення електронної таблиці )