- МСФО (IAS) 19. Вознаграждения работникам

Содержание

- 2. МСФО (IAS) 19. Вознаграждения работникам. Вознаграждения работникам регулируются МСФО 19. Первоначально утвержден в 1993 году. Многократно

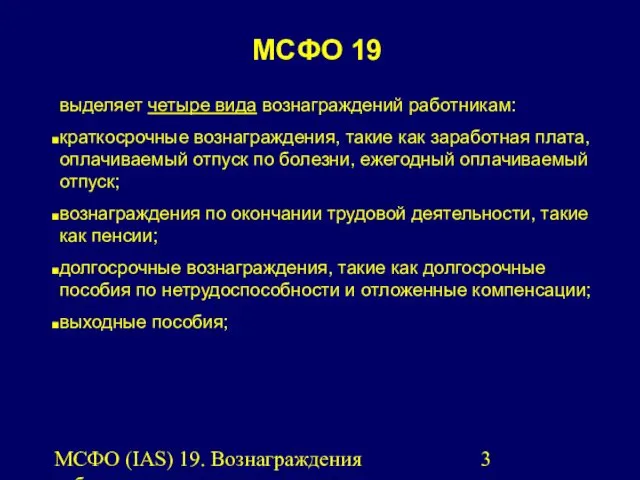

- 3. МСФО (IAS) 19. Вознаграждения работникам. выделяет четыре вида вознаграждений работникам: краткосрочные вознаграждения, такие как заработная плата,

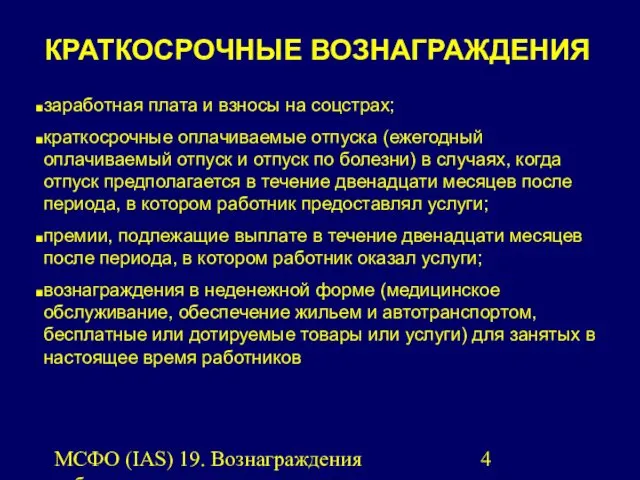

- 4. МСФО (IAS) 19. Вознаграждения работникам. заработная плата и взносы на соцстрах; краткосрочные оплачиваемые отпуска (ежегодный оплачиваемый

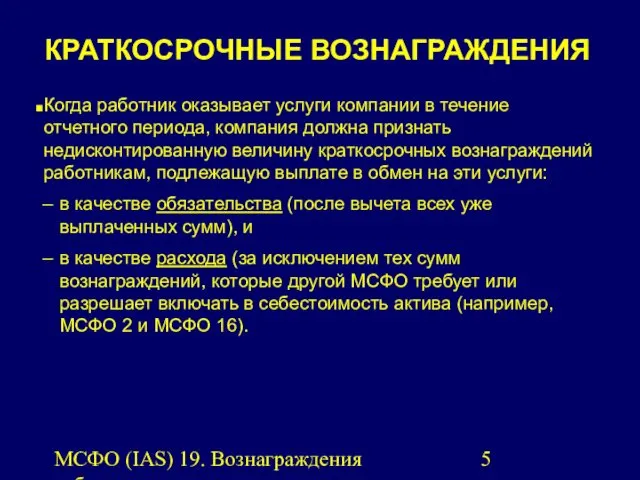

- 5. МСФО (IAS) 19. Вознаграждения работникам. Когда работник оказывает услуги компании в течение отчетного периода, компания должна

- 6. МСФО (IAS) 19. Вознаграждения работникам. вознаграждения по окончании трудовой деятельности, такие как пенсии; прочие вознаграждения по

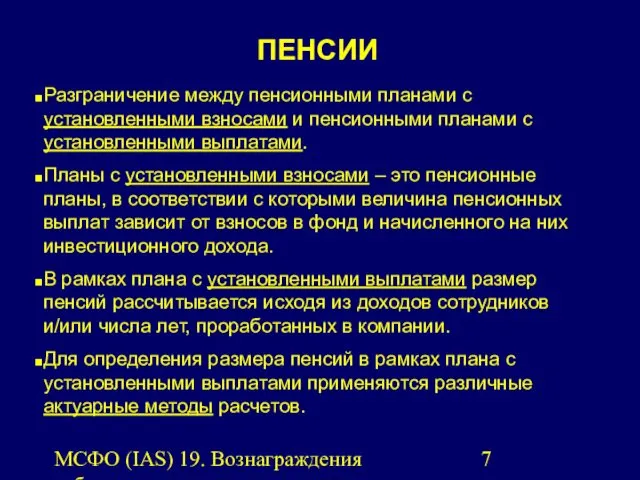

- 7. МСФО (IAS) 19. Вознаграждения работникам. Разграничение между пенсионными планами с установленными взносами и пенсионными планами с

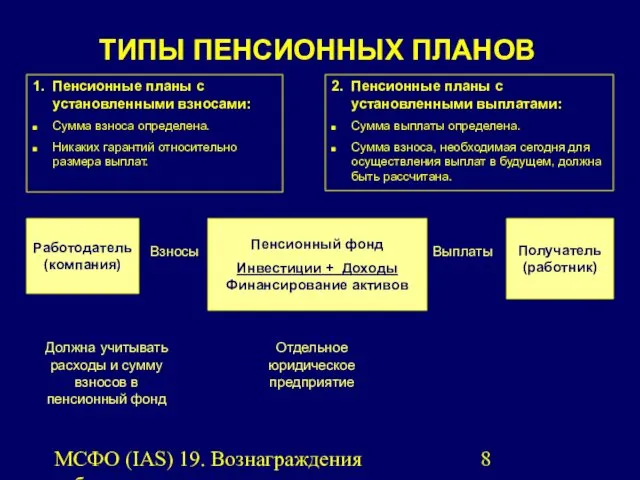

- 8. МСФО (IAS) 19. Вознаграждения работникам. ТИПЫ ПЕНСИОННЫХ ПЛАНОВ 1. Пенсионные планы с установленными взносами: Сумма взноса

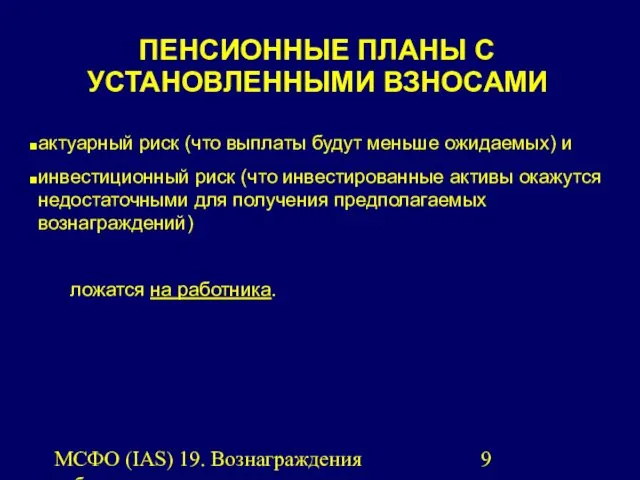

- 9. МСФО (IAS) 19. Вознаграждения работникам. ПЕНСИОННЫЕ ПЛАНЫ С УСТАНОВЛЕННЫМИ ВЗНОСАМИ актуарный риск (что выплаты будут меньше

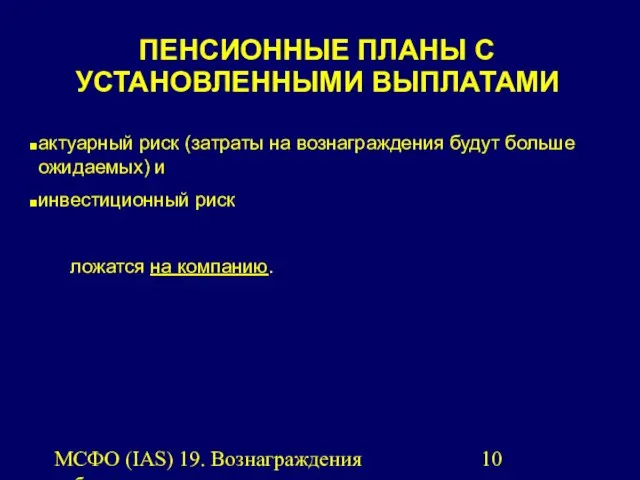

- 10. МСФО (IAS) 19. Вознаграждения работникам. ПЕНСИОННЫЕ ПЛАНЫ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ актуарный риск (затраты на вознаграждения будут

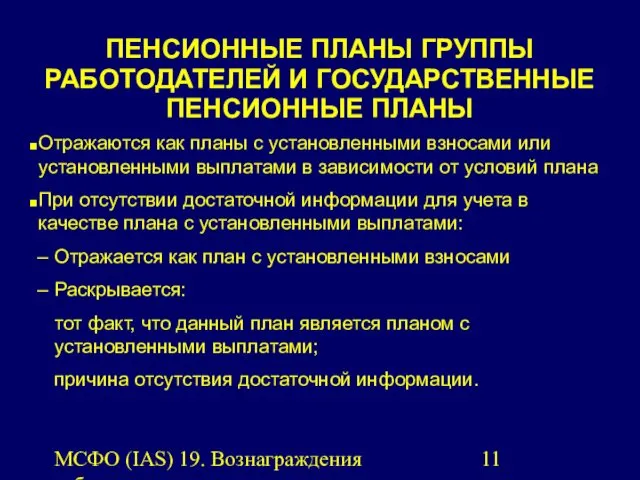

- 11. МСФО (IAS) 19. Вознаграждения работникам. ПЕНСИОННЫЕ ПЛАНЫ ГРУППЫ РАБОТОДАТЕЛЕЙ И ГОСУДАРСТВЕННЫЕ ПЕНСИОННЫЕ ПЛАНЫ Отражаются как планы

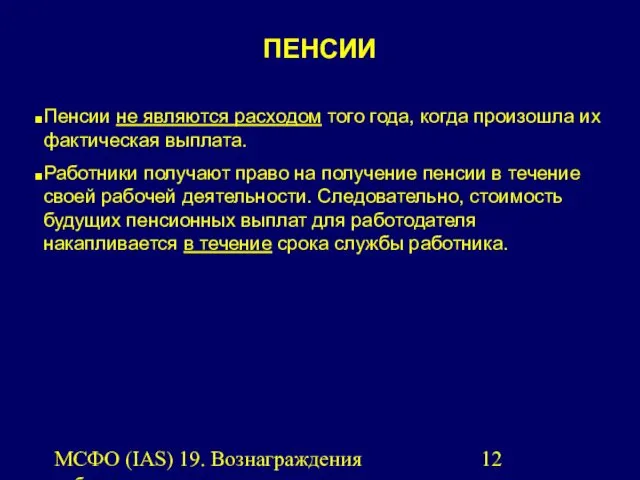

- 12. МСФО (IAS) 19. Вознаграждения работникам. ПЕНСИИ Пенсии не являются расходом того года, когда произошла их фактическая

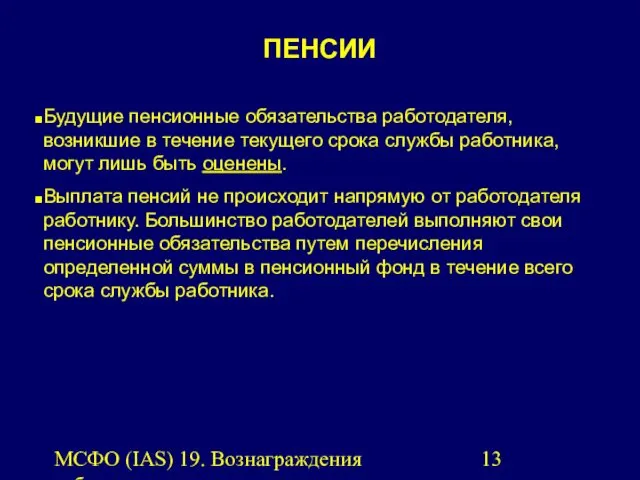

- 13. МСФО (IAS) 19. Вознаграждения работникам. ПЕНСИИ Будущие пенсионные обязательства работодателя, возникшие в течение текущего срока службы

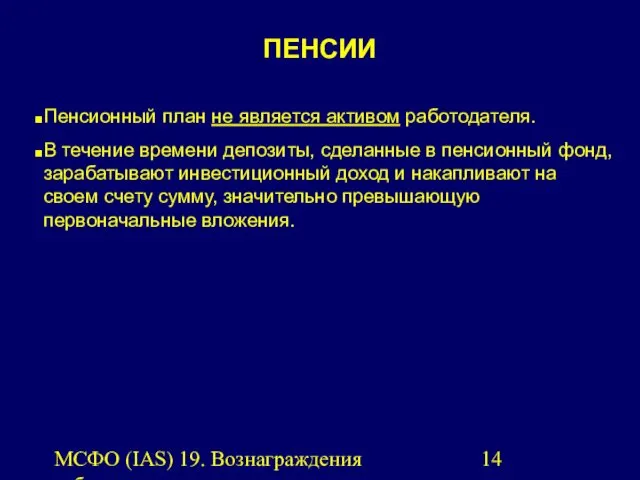

- 14. МСФО (IAS) 19. Вознаграждения работникам. ПЕНСИИ Пенсионный план не является активом работодателя. В течение времени депозиты,

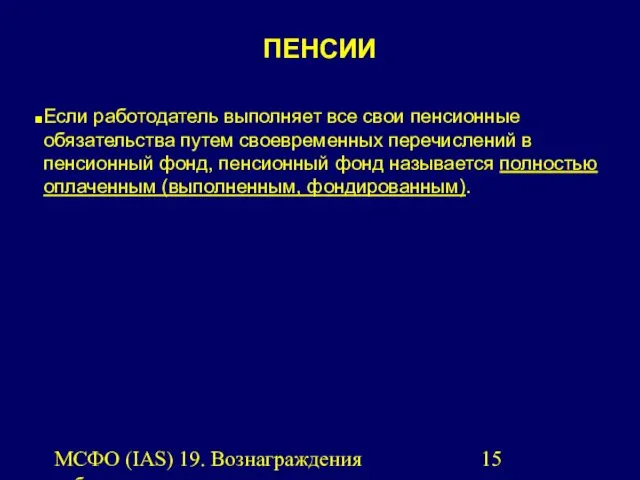

- 15. МСФО (IAS) 19. Вознаграждения работникам. ПЕНСИИ Если работодатель выполняет все свои пенсионные обязательства путем своевременных перечислений

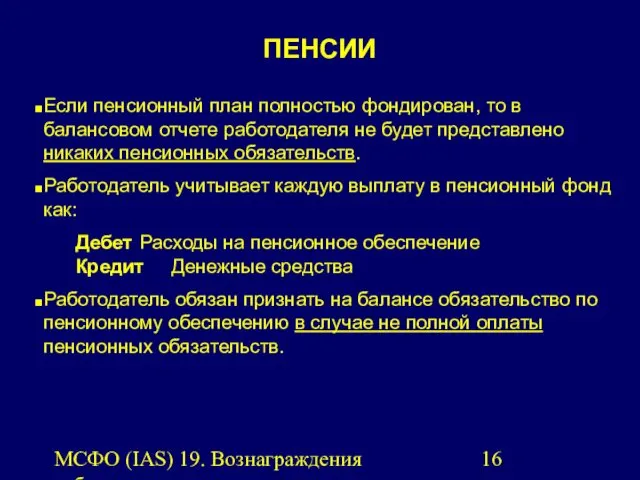

- 16. МСФО (IAS) 19. Вознаграждения работникам. ПЕНСИИ Если пенсионный план полностью фондирован, то в балансовом отчете работодателя

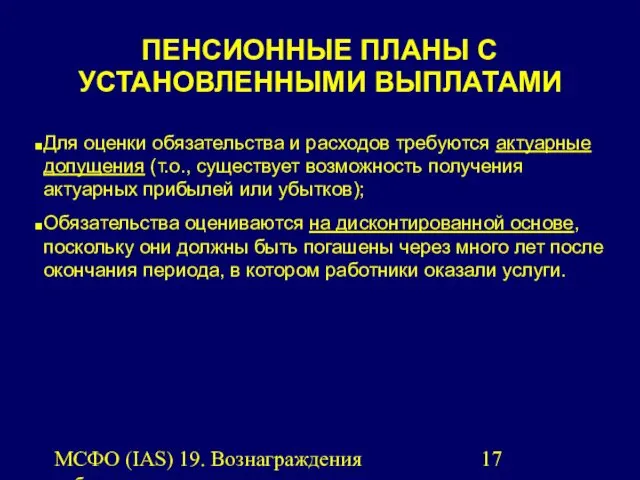

- 17. МСФО (IAS) 19. Вознаграждения работникам. ПЕНСИОННЫЕ ПЛАНЫ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ Для оценки обязательства и расходов требуются

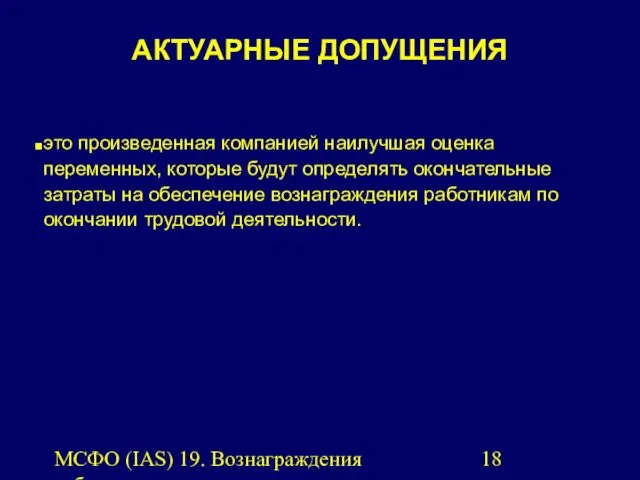

- 18. МСФО (IAS) 19. Вознаграждения работникам. АКТУАРНЫЕ ДОПУЩЕНИЯ это произведенная компанией наилучшая оценка переменных, которые будут определять

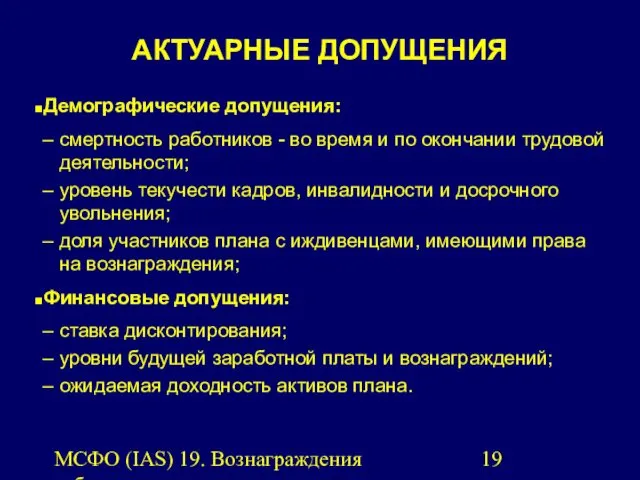

- 19. МСФО (IAS) 19. Вознаграждения работникам. АКТУАРНЫЕ ДОПУЩЕНИЯ Демографические допущения: смертность работников - во время и по

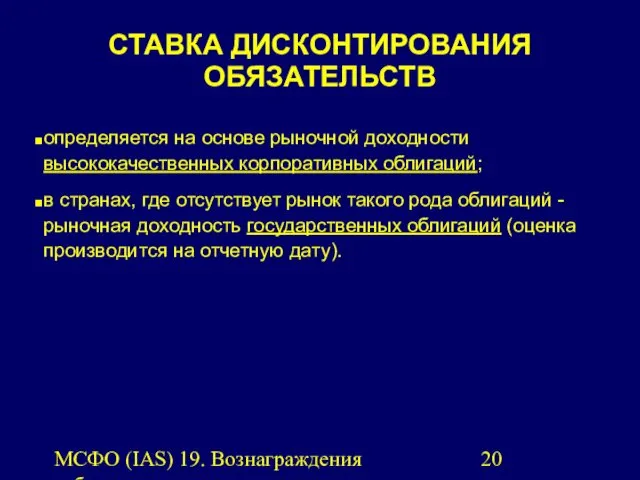

- 20. МСФО (IAS) 19. Вознаграждения работникам. СТАВКА ДИСКОНТИРОВАНИЯ ОБЯЗАТЕЛЬСТВ определяется на основе рыночной доходности высококачественных корпоративных облигаций;

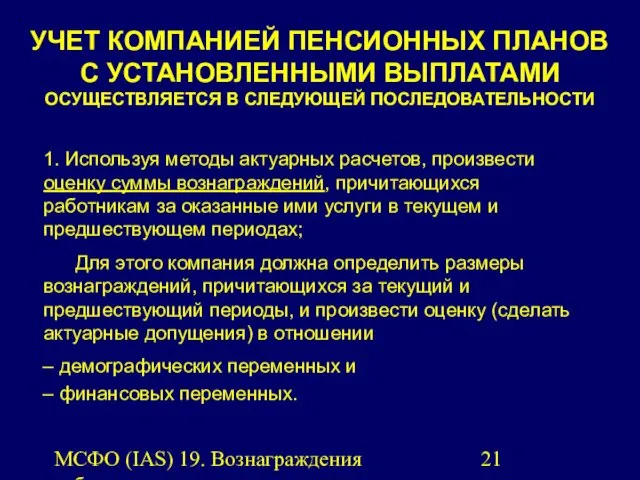

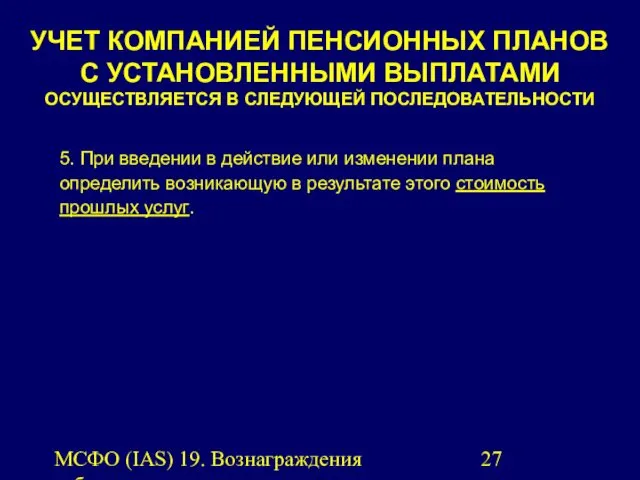

- 21. МСФО (IAS) 19. Вознаграждения работникам. УЧЕТ КОМПАНИЕЙ ПЕНСИОННЫХ ПЛАНОВ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ ОСУЩЕСТВЛЯЕТСЯ В СЛЕДУЮЩЕЙ ПОСЛЕДОВАТЕЛЬНОСТИ

- 22. МСФО (IAS) 19. Вознаграждения работникам. УЧЕТ КОМПАНИЕЙ ПЕНСИОННЫХ ПЛАНОВ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ ОСУЩЕСТВЛЯЕТСЯ В СЛЕДУЮЩЕЙ ПОСЛЕДОВАТЕЛЬНОСТИ

- 23. МСФО (IAS) 19. Вознаграждения работникам. УЧЕТ КОМПАНИЕЙ ПЕНСИОННЫХ ПЛАНОВ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ ОСУЩЕСТВЛЯЕТСЯ В СЛЕДУЮЩЕЙ ПОСЛЕДОВАТЕЛЬНОСТИ

- 24. МСФО (IAS) 19. Вознаграждения работникам. ПРИЧИНЫ АКТУАРНЫХ ПРИБЫЛЕЙ И УБЫТКОВ Корректировки на прошлый опыт, то есть

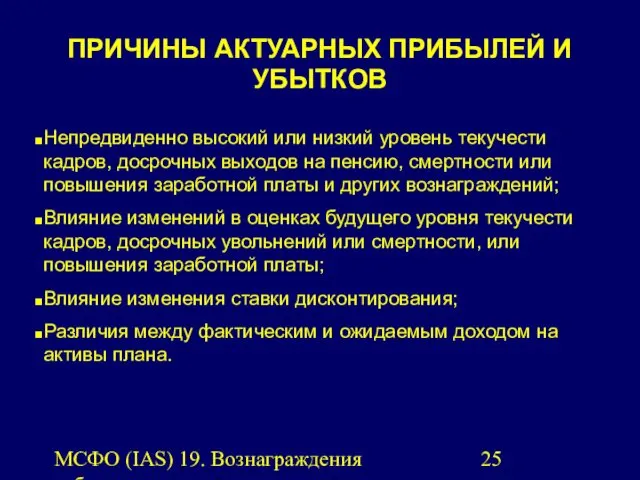

- 25. МСФО (IAS) 19. Вознаграждения работникам. ПРИЧИНЫ АКТУАРНЫХ ПРИБЫЛЕЙ И УБЫТКОВ Непредвиденно высокий или низкий уровень текучести

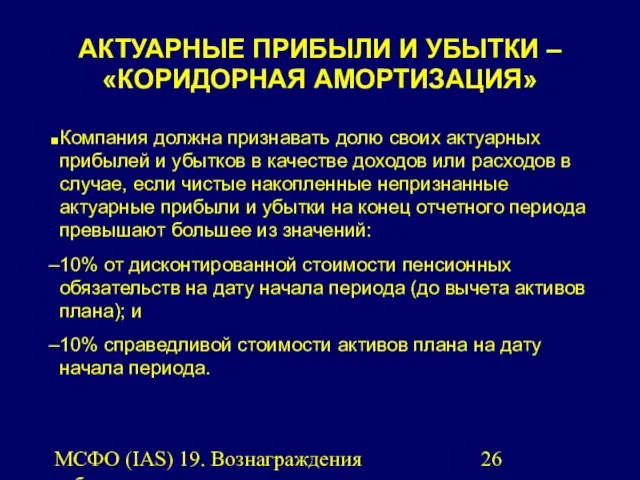

- 26. МСФО (IAS) 19. Вознаграждения работникам. АКТУАРНЫЕ ПРИБЫЛИ И УБЫТКИ – «КОРИДОРНАЯ АМОРТИЗАЦИЯ» Компания должна признавать долю

- 27. МСФО (IAS) 19. Вознаграждения работникам. УЧЕТ КОМПАНИЕЙ ПЕНСИОННЫХ ПЛАНОВ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ ОСУЩЕСТВЛЯЕТСЯ В СЛЕДУЮЩЕЙ ПОСЛЕДОВАТЕЛЬНОСТИ

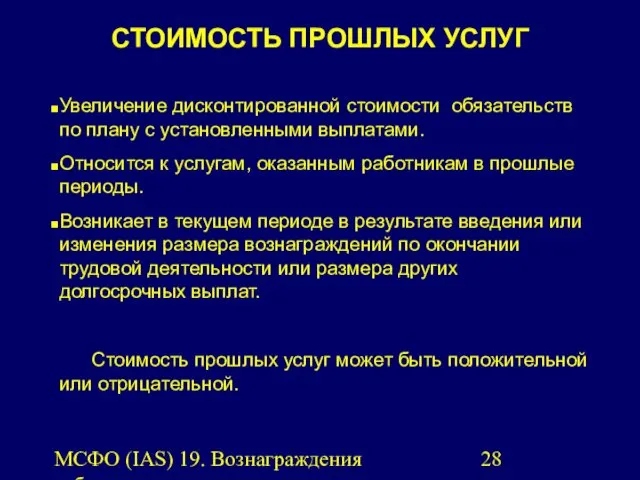

- 28. МСФО (IAS) 19. Вознаграждения работникам. СТОИМОСТЬ ПРОШЛЫХ УСЛУГ Увеличение дисконтированной стоимости обязательств по плану с установленными

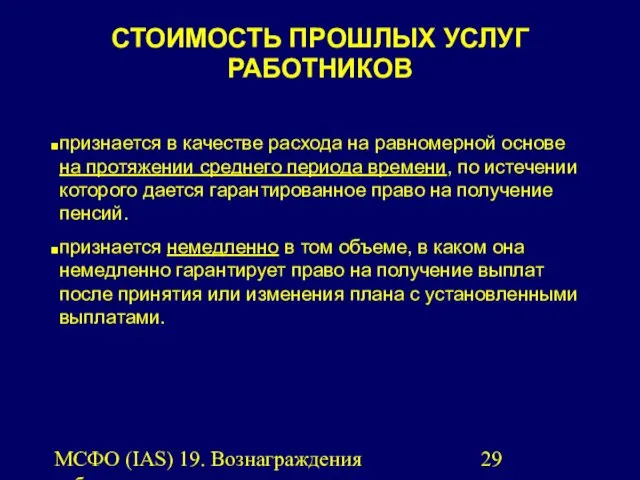

- 29. МСФО (IAS) 19. Вознаграждения работникам. СТОИМОСТЬ ПРОШЛЫХ УСЛУГ РАБОТНИКОВ признается в качестве расхода на равномерной основе

- 30. МСФО (IAS) 19. Вознаграждения работникам. УЧЕТ КОМПАНИЕЙ ПЕНСИОННЫХ ПЛАНОВ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ ОСУЩЕСТВЛЯЕТСЯ В СЛЕДУЮЩЕЙ ПОСЛЕДОВАТЕЛЬНОСТИ

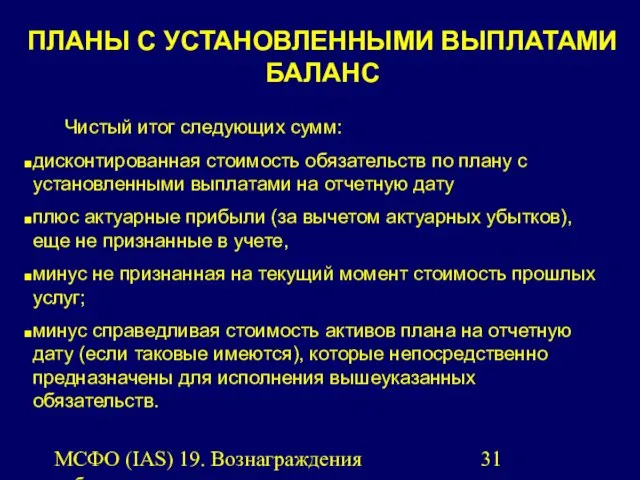

- 31. МСФО (IAS) 19. Вознаграждения работникам. ПЛАНЫ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ БАЛАНС Чистый итог следующих сумм: дисконтированная стоимость

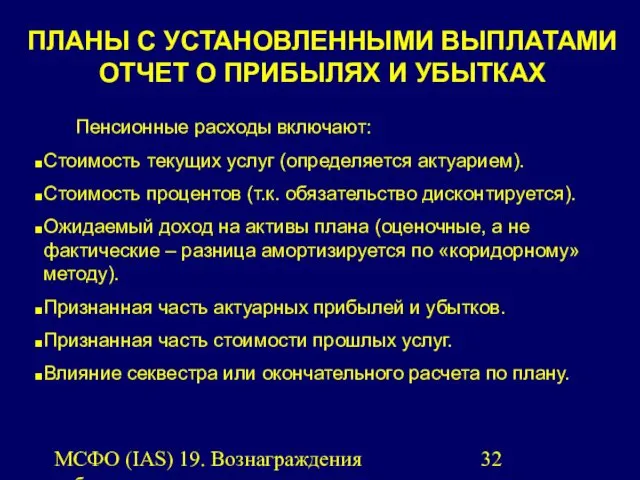

- 32. МСФО (IAS) 19. Вознаграждения работникам. ПЛАНЫ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ Пенсионные расходы

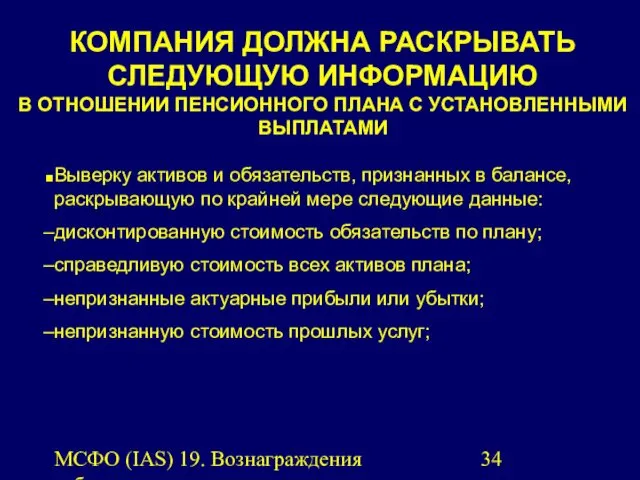

- 33. МСФО (IAS) 19. Вознаграждения работникам. КОМПАНИЯ ДОЛЖНА РАСКРЫВАТЬ СЛЕДУЮЩУЮ ИНФОРМАЦИЮ В ОТНОШЕНИИ ПЕНСИОННОГО ПЛАНА С УСТАНОВЛЕННЫМИ

- 34. МСФО (IAS) 19. Вознаграждения работникам. КОМПАНИЯ ДОЛЖНА РАСКРЫВАТЬ СЛЕДУЮЩУЮ ИНФОРМАЦИЮ В ОТНОШЕНИИ ПЕНСИОННОГО ПЛАНА С УСТАНОВЛЕННЫМИ

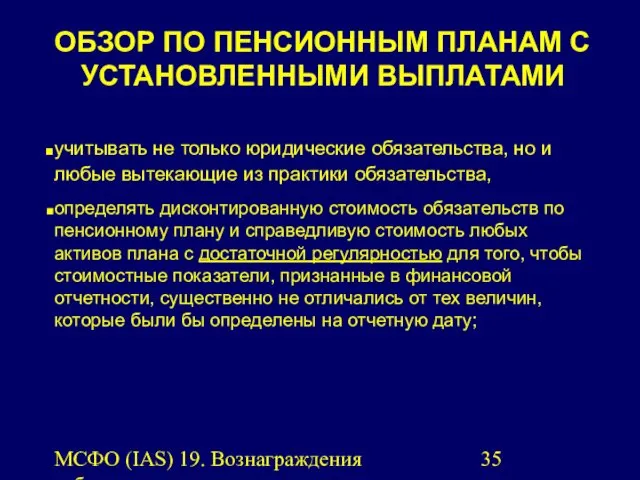

- 35. МСФО (IAS) 19. Вознаграждения работникам. ОБЗОР ПО ПЕНСИОННЫМ ПЛАНАМ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ учитывать не только юридические

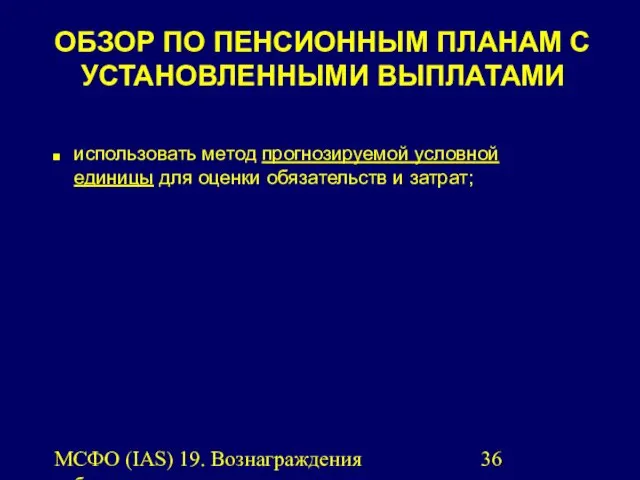

- 36. МСФО (IAS) 19. Вознаграждения работникам. ОБЗОР ПО ПЕНСИОННЫМ ПЛАНАМ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ использовать метод прогнозируемой условной

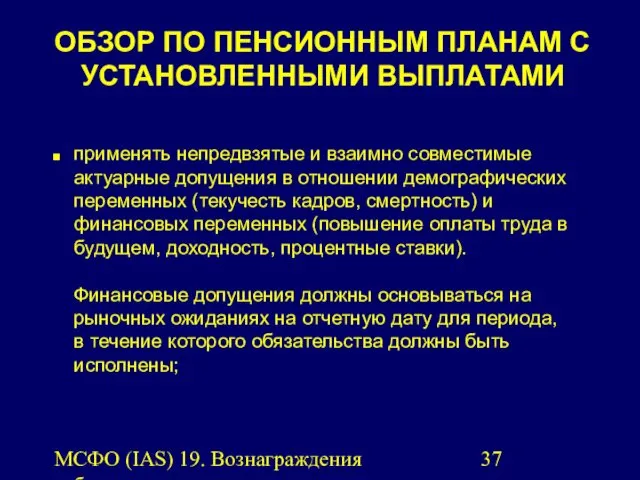

- 37. МСФО (IAS) 19. Вознаграждения работникам. ОБЗОР ПО ПЕНСИОННЫМ ПЛАНАМ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ применять непредвзятые и взаимно

- 38. МСФО (IAS) 19. Вознаграждения работникам. ОБЗОР ПО ПЕНСИОННЫМ ПЛАНАМ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ определять ставку дисконтирования на

- 39. МСФО (IAS) 19. Вознаграждения работникам. ОБЗОР ПО ПЕНСИОННЫМ ПЛАНАМ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ признавать стоимость прошлых услуг

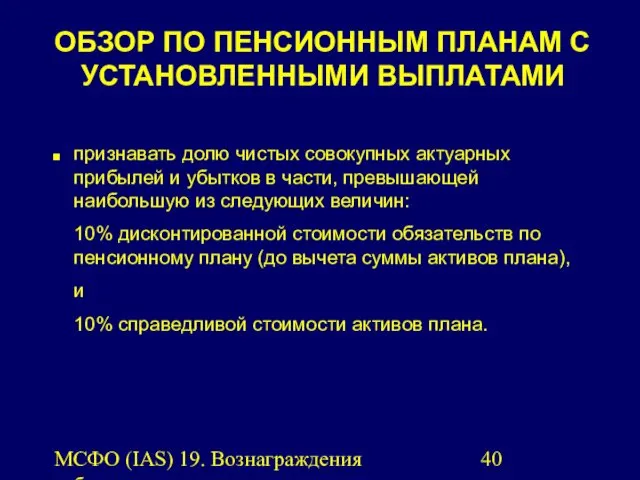

- 40. МСФО (IAS) 19. Вознаграждения работникам. ОБЗОР ПО ПЕНСИОННЫМ ПЛАНАМ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ признавать долю чистых совокупных

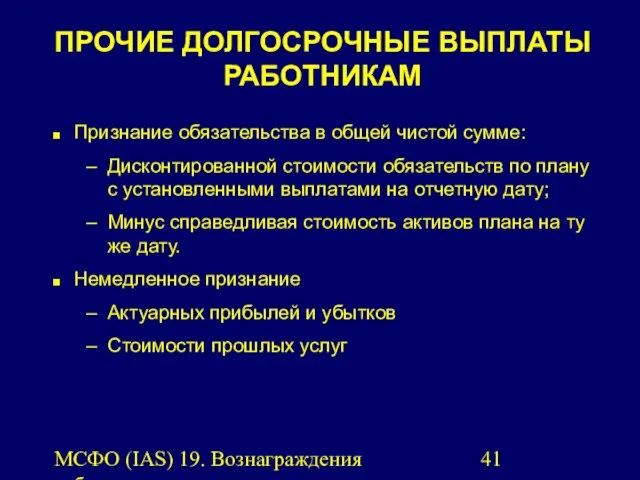

- 41. МСФО (IAS) 19. Вознаграждения работникам. ПРОЧИЕ ДОЛГОСРОЧНЫЕ ВЫПЛАТЫ РАБОТНИКАМ Признание обязательства в общей чистой сумме: Дисконтированной

- 43. Скачать презентацию

МСФО (IAS) 19. Вознаграждения работникам.

Вознаграждения работникам регулируются МСФО 19.

Первоначально утвержден в

МСФО (IAS) 19. Вознаграждения работникам.

Вознаграждения работникам регулируются МСФО 19.

Первоначально утвержден в

МСФО (IAS) 19. Вознаграждения работникам.

выделяет четыре вида вознаграждений работникам:

краткосрочные вознаграждения, такие

МСФО (IAS) 19. Вознаграждения работникам.

выделяет четыре вида вознаграждений работникам:

краткосрочные вознаграждения, такие

МСФО (IAS) 19. Вознаграждения работникам.

заработная плата и взносы на соцстрах;

краткосрочные оплачиваемые

МСФО (IAS) 19. Вознаграждения работникам.

заработная плата и взносы на соцстрах;

краткосрочные оплачиваемые

МСФО (IAS) 19. Вознаграждения работникам.

Когда работник оказывает услуги компании в течение

МСФО (IAS) 19. Вознаграждения работникам.

Когда работник оказывает услуги компании в течение

МСФО (IAS) 19. Вознаграждения работникам.

вознаграждения по окончании трудовой деятельности, такие как

МСФО (IAS) 19. Вознаграждения работникам.

вознаграждения по окончании трудовой деятельности, такие как

МСФО (IAS) 19. Вознаграждения работникам.

Разграничение между пенсионными планами с установленными взносами

МСФО (IAS) 19. Вознаграждения работникам.

Разграничение между пенсионными планами с установленными взносами

МСФО (IAS) 19. Вознаграждения работникам.

ТИПЫ ПЕНСИОННЫХ ПЛАНОВ

1. Пенсионные планы с установленными

МСФО (IAS) 19. Вознаграждения работникам.

ТИПЫ ПЕНСИОННЫХ ПЛАНОВ

1. Пенсионные планы с установленными

МСФО (IAS) 19. Вознаграждения работникам.

ПЕНСИОННЫЕ ПЛАНЫ С УСТАНОВЛЕННЫМИ ВЗНОСАМИ

актуарный риск (что

МСФО (IAS) 19. Вознаграждения работникам.

ПЕНСИОННЫЕ ПЛАНЫ С УСТАНОВЛЕННЫМИ ВЗНОСАМИ

актуарный риск (что

МСФО (IAS) 19. Вознаграждения работникам.

ПЕНСИОННЫЕ ПЛАНЫ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ

актуарный риск (затраты

МСФО (IAS) 19. Вознаграждения работникам.

ПЕНСИОННЫЕ ПЛАНЫ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ

актуарный риск (затраты

МСФО (IAS) 19. Вознаграждения работникам.

ПЕНСИОННЫЕ ПЛАНЫ ГРУППЫ РАБОТОДАТЕЛЕЙ И ГОСУДАРСТВЕННЫЕ ПЕНСИОННЫЕ

МСФО (IAS) 19. Вознаграждения работникам.

ПЕНСИОННЫЕ ПЛАНЫ ГРУППЫ РАБОТОДАТЕЛЕЙ И ГОСУДАРСТВЕННЫЕ ПЕНСИОННЫЕ

МСФО (IAS) 19. Вознаграждения работникам.

ПЕНСИИ

Пенсии не являются расходом того года, когда

МСФО (IAS) 19. Вознаграждения работникам.

ПЕНСИИ

Пенсии не являются расходом того года, когда

МСФО (IAS) 19. Вознаграждения работникам.

ПЕНСИИ

Будущие пенсионные обязательства работодателя, возникшие в течение

МСФО (IAS) 19. Вознаграждения работникам.

ПЕНСИИ

Будущие пенсионные обязательства работодателя, возникшие в течение

МСФО (IAS) 19. Вознаграждения работникам.

ПЕНСИИ

Пенсионный план не является активом работодателя.

В

МСФО (IAS) 19. Вознаграждения работникам.

ПЕНСИИ

Пенсионный план не является активом работодателя.

В

МСФО (IAS) 19. Вознаграждения работникам.

ПЕНСИИ

Если работодатель выполняет все свои пенсионные обязательства

МСФО (IAS) 19. Вознаграждения работникам.

ПЕНСИИ

Если работодатель выполняет все свои пенсионные обязательства

МСФО (IAS) 19. Вознаграждения работникам.

ПЕНСИИ

Если пенсионный план полностью фондирован, то в

МСФО (IAS) 19. Вознаграждения работникам.

ПЕНСИИ

Если пенсионный план полностью фондирован, то в

МСФО (IAS) 19. Вознаграждения работникам.

ПЕНСИОННЫЕ ПЛАНЫ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ

Для оценки обязательства

МСФО (IAS) 19. Вознаграждения работникам.

ПЕНСИОННЫЕ ПЛАНЫ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ

Для оценки обязательства

МСФО (IAS) 19. Вознаграждения работникам.

АКТУАРНЫЕ ДОПУЩЕНИЯ

это произведенная компанией наилучшая оценка переменных,

МСФО (IAS) 19. Вознаграждения работникам.

АКТУАРНЫЕ ДОПУЩЕНИЯ

это произведенная компанией наилучшая оценка переменных,

МСФО (IAS) 19. Вознаграждения работникам.

АКТУАРНЫЕ ДОПУЩЕНИЯ

Демографические допущения:

смертность работников - во время

МСФО (IAS) 19. Вознаграждения работникам.

АКТУАРНЫЕ ДОПУЩЕНИЯ

Демографические допущения:

смертность работников - во время

МСФО (IAS) 19. Вознаграждения работникам.

СТАВКА ДИСКОНТИРОВАНИЯ ОБЯЗАТЕЛЬСТВ

определяется на основе рыночной доходности

МСФО (IAS) 19. Вознаграждения работникам.

СТАВКА ДИСКОНТИРОВАНИЯ ОБЯЗАТЕЛЬСТВ

определяется на основе рыночной доходности

МСФО (IAS) 19. Вознаграждения работникам.

УЧЕТ КОМПАНИЕЙ ПЕНСИОННЫХ ПЛАНОВ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ

МСФО (IAS) 19. Вознаграждения работникам.

УЧЕТ КОМПАНИЕЙ ПЕНСИОННЫХ ПЛАНОВ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ

МСФО (IAS) 19. Вознаграждения работникам.

УЧЕТ КОМПАНИЕЙ ПЕНСИОННЫХ ПЛАНОВ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ

МСФО (IAS) 19. Вознаграждения работникам.

УЧЕТ КОМПАНИЕЙ ПЕНСИОННЫХ ПЛАНОВ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ

МСФО (IAS) 19. Вознаграждения работникам.

УЧЕТ КОМПАНИЕЙ ПЕНСИОННЫХ ПЛАНОВ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ

МСФО (IAS) 19. Вознаграждения работникам.

УЧЕТ КОМПАНИЕЙ ПЕНСИОННЫХ ПЛАНОВ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ

МСФО (IAS) 19. Вознаграждения работникам.

ПРИЧИНЫ АКТУАРНЫХ ПРИБЫЛЕЙ И УБЫТКОВ

Корректировки на прошлый

МСФО (IAS) 19. Вознаграждения работникам.

ПРИЧИНЫ АКТУАРНЫХ ПРИБЫЛЕЙ И УБЫТКОВ

Корректировки на прошлый

МСФО (IAS) 19. Вознаграждения работникам.

ПРИЧИНЫ АКТУАРНЫХ ПРИБЫЛЕЙ И УБЫТКОВ

Непредвиденно высокий или

МСФО (IAS) 19. Вознаграждения работникам.

ПРИЧИНЫ АКТУАРНЫХ ПРИБЫЛЕЙ И УБЫТКОВ

Непредвиденно высокий или

МСФО (IAS) 19. Вознаграждения работникам.

АКТУАРНЫЕ ПРИБЫЛИ И УБЫТКИ – «КОРИДОРНАЯ АМОРТИЗАЦИЯ»

Компания

МСФО (IAS) 19. Вознаграждения работникам.

АКТУАРНЫЕ ПРИБЫЛИ И УБЫТКИ – «КОРИДОРНАЯ АМОРТИЗАЦИЯ»

Компания

МСФО (IAS) 19. Вознаграждения работникам.

УЧЕТ КОМПАНИЕЙ ПЕНСИОННЫХ ПЛАНОВ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ

МСФО (IAS) 19. Вознаграждения работникам.

УЧЕТ КОМПАНИЕЙ ПЕНСИОННЫХ ПЛАНОВ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ

МСФО (IAS) 19. Вознаграждения работникам.

СТОИМОСТЬ ПРОШЛЫХ УСЛУГ

Увеличение дисконтированной стоимости обязательств по

МСФО (IAS) 19. Вознаграждения работникам.

СТОИМОСТЬ ПРОШЛЫХ УСЛУГ

Увеличение дисконтированной стоимости обязательств по

МСФО (IAS) 19. Вознаграждения работникам.

СТОИМОСТЬ ПРОШЛЫХ УСЛУГ РАБОТНИКОВ

признается в качестве расхода

МСФО (IAS) 19. Вознаграждения работникам.

СТОИМОСТЬ ПРОШЛЫХ УСЛУГ РАБОТНИКОВ

признается в качестве расхода

МСФО (IAS) 19. Вознаграждения работникам.

УЧЕТ КОМПАНИЕЙ ПЕНСИОННЫХ ПЛАНОВ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ

МСФО (IAS) 19. Вознаграждения работникам.

УЧЕТ КОМПАНИЕЙ ПЕНСИОННЫХ ПЛАНОВ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ

МСФО (IAS) 19. Вознаграждения работникам.

ПЛАНЫ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ БАЛАНС

Чистый итог следующих

МСФО (IAS) 19. Вознаграждения работникам.

ПЛАНЫ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ БАЛАНС

Чистый итог следующих

МСФО (IAS) 19. Вознаграждения работникам.

ПЛАНЫ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ ОТЧЕТ О ПРИБЫЛЯХ

МСФО (IAS) 19. Вознаграждения работникам.

ПЛАНЫ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ ОТЧЕТ О ПРИБЫЛЯХ

МСФО (IAS) 19. Вознаграждения работникам.

КОМПАНИЯ ДОЛЖНА РАСКРЫВАТЬ СЛЕДУЮЩУЮ ИНФОРМАЦИЮ

В ОТНОШЕНИИ

МСФО (IAS) 19. Вознаграждения работникам.

КОМПАНИЯ ДОЛЖНА РАСКРЫВАТЬ СЛЕДУЮЩУЮ ИНФОРМАЦИЮ В ОТНОШЕНИИ

МСФО (IAS) 19. Вознаграждения работникам.

КОМПАНИЯ ДОЛЖНА РАСКРЫВАТЬ СЛЕДУЮЩУЮ ИНФОРМАЦИЮ

В ОТНОШЕНИИ

МСФО (IAS) 19. Вознаграждения работникам.

КОМПАНИЯ ДОЛЖНА РАСКРЫВАТЬ СЛЕДУЮЩУЮ ИНФОРМАЦИЮ В ОТНОШЕНИИ

МСФО (IAS) 19. Вознаграждения работникам.

ОБЗОР ПО ПЕНСИОННЫМ ПЛАНАМ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ

учитывать

МСФО (IAS) 19. Вознаграждения работникам.

ОБЗОР ПО ПЕНСИОННЫМ ПЛАНАМ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ

учитывать

МСФО (IAS) 19. Вознаграждения работникам.

ОБЗОР ПО ПЕНСИОННЫМ ПЛАНАМ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ

использовать

МСФО (IAS) 19. Вознаграждения работникам.

ОБЗОР ПО ПЕНСИОННЫМ ПЛАНАМ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ

использовать

МСФО (IAS) 19. Вознаграждения работникам.

ОБЗОР ПО ПЕНСИОННЫМ ПЛАНАМ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ

применять

МСФО (IAS) 19. Вознаграждения работникам.

ОБЗОР ПО ПЕНСИОННЫМ ПЛАНАМ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ

применять

МСФО (IAS) 19. Вознаграждения работникам.

ОБЗОР ПО ПЕНСИОННЫМ ПЛАНАМ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ

определять

МСФО (IAS) 19. Вознаграждения работникам.

ОБЗОР ПО ПЕНСИОННЫМ ПЛАНАМ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ

определять

МСФО (IAS) 19. Вознаграждения работникам.

ОБЗОР ПО ПЕНСИОННЫМ ПЛАНАМ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ

признавать

МСФО (IAS) 19. Вознаграждения работникам.

ОБЗОР ПО ПЕНСИОННЫМ ПЛАНАМ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ

признавать

МСФО (IAS) 19. Вознаграждения работникам.

ОБЗОР ПО ПЕНСИОННЫМ ПЛАНАМ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ

признавать

МСФО (IAS) 19. Вознаграждения работникам.

ОБЗОР ПО ПЕНСИОННЫМ ПЛАНАМ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ

признавать

МСФО (IAS) 19. Вознаграждения работникам.

ПРОЧИЕ ДОЛГОСРОЧНЫЕ ВЫПЛАТЫ РАБОТНИКАМ

Признание обязательства в общей

МСФО (IAS) 19. Вознаграждения работникам.

ПРОЧИЕ ДОЛГОСРОЧНЫЕ ВЫПЛАТЫ РАБОТНИКАМ

Признание обязательства в общей

Осложнения язвенной болезни

Осложнения язвенной болезни 8кл-РМ № 12. Ділові папери. План роботи

8кл-РМ № 12. Ділові папери. План роботи Сергей Анатольевич Иванов Снежный заповедник

Сергей Анатольевич Иванов Снежный заповедник С днем рождения, любимый

С днем рождения, любимый Мастер-класс для родителей Использование нетрадиционных пальчиковых игр для формирования речевых навыков у детей дошкольного возраста

Мастер-класс для родителей Использование нетрадиционных пальчиковых игр для формирования речевых навыков у детей дошкольного возраста Дөнья могҗизалары презентациясе Диск

Дөнья могҗизалары презентациясе Диск Классный час Год Российской культуры

Классный час Год Российской культуры Самоэффективность поведения

Самоэффективность поведения Робот пылесос VR5901LVM

Робот пылесос VR5901LVM Интернет браузеры и приложения

Интернет браузеры и приложения Каналы сбыта и спрос. Затраты по каналам сбыта. Управление сбытовой конкуренцией

Каналы сбыта и спрос. Затраты по каналам сбыта. Управление сбытовой конкуренцией Япония в период мирового экономического кризиса и развязывания войны на Дальнем Востоке (1929—1937 годы)

Япония в период мирового экономического кризиса и развязывания войны на Дальнем Востоке (1929—1937 годы) Смысловые частицы

Смысловые частицы Последовательность рисования для детей 5-7 лет

Последовательность рисования для детей 5-7 лет Amazing mountains and laces

Amazing mountains and laces Гжель

Гжель Презентация Оздоровительная работа

Презентация Оздоровительная работа Скоро в школу.

Скоро в школу. DH_CAMPUS_pptx

DH_CAMPUS_pptx Türkçe 4

Türkçe 4 Презентация к уроку Фелтинг Валяние из шерсти

Презентация к уроку Фелтинг Валяние из шерсти Культура Китая

Культура Китая Дорогами войны. Экскурсия по военно-историческим местам г. Сызрань

Дорогами войны. Экскурсия по военно-историческим местам г. Сызрань Организация технологического приготовления блюд

Организация технологического приготовления блюд Разработка хлебобулочных изделий из ржано-пшеничной муки повышенной биологической ценности

Разработка хлебобулочных изделий из ржано-пшеничной муки повышенной биологической ценности What season do you like best of all?

What season do you like best of all? Кембридж университеті

Кембридж университеті Патриотическое воспитание как одна из задач воспитания подрастающего поколения

Патриотическое воспитание как одна из задач воспитания подрастающего поколения