- Учет доходов и расходов от основной и прочей деятельности

Содержание

- 2. Регулирование бухгалтерского учета доходов и расходов Налоговый кодекс РФ (часть вторая): утвержден 05.08.2000 № 117-ФЗ План

- 3. До 1 января 2002 г. основной нормативный акт для определения себестоимости продукции (работ, услуг) – Положение

- 4. В соответствии с ПБУ 9/99 и 10/99: Доходы - увеличение экономических выгод в результате поступления активов

- 5. Доходами не признаются поступления от других юридических и физических лиц: сумм налога на добавленную стоимость, акцизов,

- 6. Не признается расходами организации выбытие активов: в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного

- 7. Доходы и расходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются

- 8. Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением

- 9. Выручка признается в бухгалтерском учете при наличии следующих условий: а) организация имеет право на получение этой

- 10. Признание выручки: Организация может признавать в бухгалтерском учете выручку от выполнения работ, оказания услуг, продажи продукции

- 11. Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей

- 12. Расходы по обычным видам деятельности формируют: расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных

- 13. При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам: материальные

- 14. Для целей формирования организацией финансового результата деятельности от обычных видов деятельности определяется: себестоимость проданных товаров, продукции,

- 15. При этом коммерческие и управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью

- 16. Издержки производства – это затраты живого и овеществленного труда, необходимые для производства продукции и доведения ее

- 17. Затраты определяются величиной использованных ресурсов (материальных, трудовых, финансовых); Величина использованных ресурсов должны быть представлена в денежном

- 18. Для исчисления себестоимости и полученной прибыли (далее рассматривается, является традиционной) Для принятия управленческих решений Для планирования

- 19. 1 признак – по экономическому содержанию и целевому назначению: Затраты, связанные с извлечением прибыли, - на

- 20. 2 признак – по экономическим элементам: Материальные затраты; Затраты на оплату труда; Отчисления на социальные нужды;

- 21. 3 признак – по статьям калькуляции: Сырье и основные материалы (за вычетом возвратных отходов); Вспомогательные материалы;

- 22. 4 признак – по способу отнесения на себестоимость: Прямые – затраты, которые можно непосредственно отнести на

- 23. Косвенные затраты включают в себя: Общепроизводственные затраты, которые связаны с управлением и обслуживанием цехов (производственных структурных

- 24. 5 признак – по связи с технологическим процессом: Основные – затраты, непосредственно связанные с технологическим процессом

- 25. Себестоимость – это стоимостная оценка ресурсов, используемых в процессе производства и реализации продукции (работ, услуг) Исчисление

- 26. Виды себестоимости в зависимости от полноты включения затрат:

- 27. Калькулирование себестоимости – это процесс определения затрат на единицу продукции, работ, услуг Калькуляция – способ расчета

- 28. Принципы калькулирования: Обоснованная классификация затрат; Определение объектов учета затрат, объектов калькулирования и калькуляционных единиц; Выбор метода

- 29. Основными методами калькулирования себестоимости являются: Позаказный; Попередельный; Попроцессный; Нормативный Выбор метода калькулирования себестоимости зависит от типа

- 30. Позаказный метод калькулирования себестоимости: Применяется в индивидуальном и серийном производствах при выпуске сложных видов машин и

- 31. Попередельный метод калькулирования себестоимости: Применяется в том случае, когда сырье перерабатывается в готовую продукцию последовательно на

- 32. Попроцессный метод калькулирования себестоимости: Применяется в организациях с небольшой номенклатурой продукции, где, как правило, отсутствует незавершенное

- 33. Нормативный метод калькулирования себестоимости: Создается и утверждается система нормативов и норм, на основании которых составляются калькуляции

- 34. Информация о затратах формируется на следующих активных счетах бухгалтерского учета: Счет 20 «Основное производство»; Счет 23

- 35. Счет 20 «Основное производство»: Предназначен для обобщения информации о затратах, связанных с производством продукции (работы, услуги)

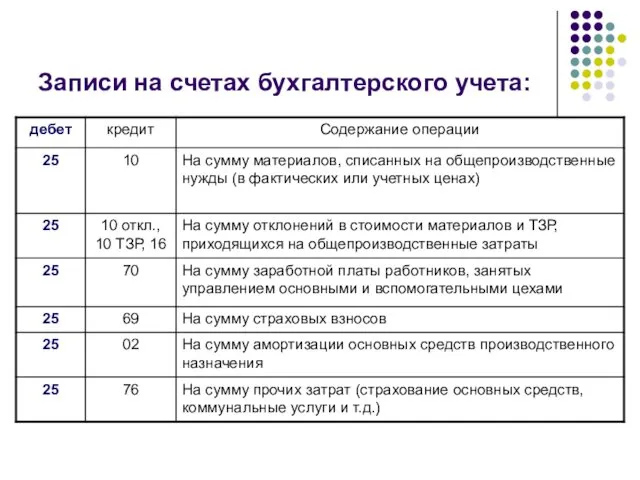

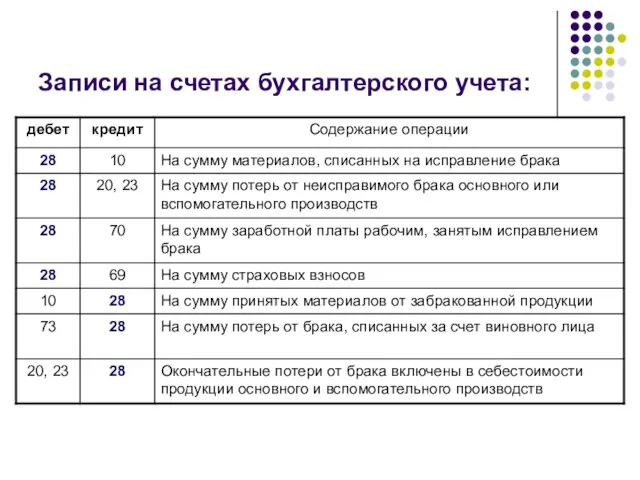

- 36. Записи на счетах бухгалтерского учета:

- 37. Счет 23 «Вспомогательные производства»: Предназначен для обобщения информации о затратах производств, которые являются вспомогательными (подсобными) для

- 38. Записи на счетах бухгалтерского учета:

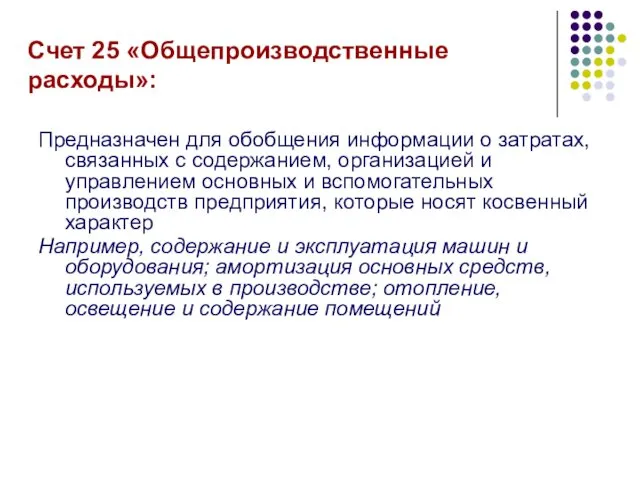

- 39. Счет 25 «Общепроизводственные расходы»: Предназначен для обобщения информации о затратах, связанных с содержанием, организацией и управлением

- 40. Записи на счетах бухгалтерского учета:

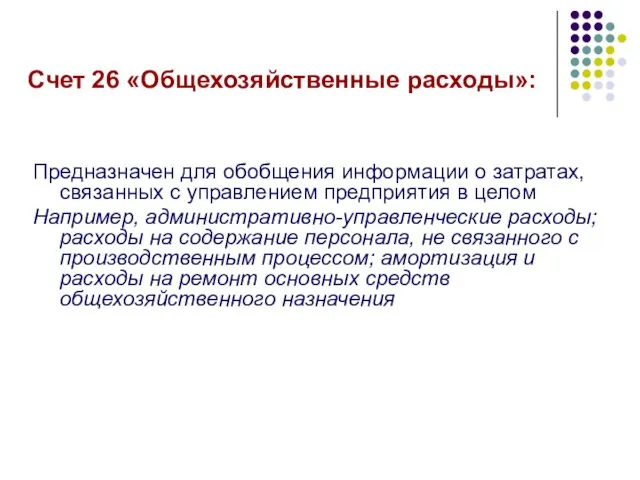

- 41. Счет 26 «Общехозяйственные расходы»: Предназначен для обобщения информации о затратах, связанных с управлением предприятия в целом

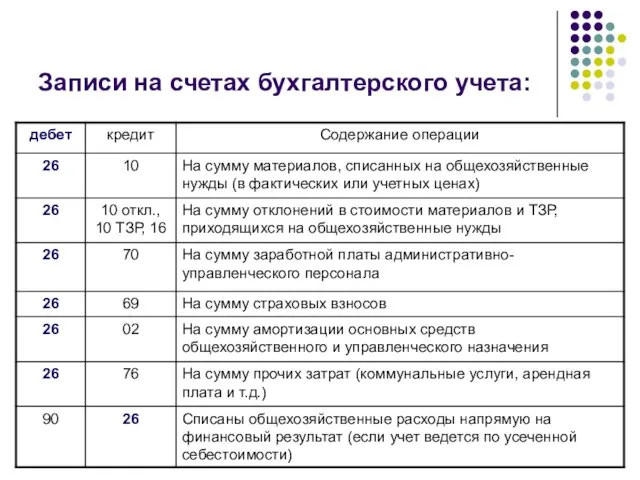

- 42. Записи на счетах бухгалтерского учета:

- 43. Счет 28 «Брак в производстве»: Предназначен для обобщения информации о потерях от брака в производстве В

- 44. Записи на счетах бухгалтерского учета:

- 45. Счет 29 «Обслуживающие производства и хозяйства»: Предназначен для обобщения информации о затратах, связанных с содержанием обслуживающих

- 46. часть материально-производственных запасов; конечный результат производственного процесса; изделия, продукты, которые полностью закончены обработкой, отвечают требованиям стандартов

- 47. вид изготавливаемый продукции; признаки, позволяющие идентифицировать продукцию определенного вида (сорт, марка, размер, фасон, модель и т.д.);

- 48. приемо-сдаточные накладные; спецификации; приемные акты; ведомости сдачи готовой продукции из производства на склад; планы-карты сдачи готовой

- 49. по фактической себестоимости; по плановой (нормативной) себестоимости От выбранного способа зависит порядок отражения готовой продукции на

- 50. Однако, этот способ на практике применяется нечасто, так как фактическая себестоимость изготовленной продукции может быть сформирована

- 51. При этом на предприятии устанавливаются учетные цены на готовую продукцию (нормативные, плановые, расчетные, цены предыдущего периода

- 52. 1. Без использования счета 40 «Выпуск продукции» 2. С использованием счета 40 «Выпуск продукции» Учет выпуска

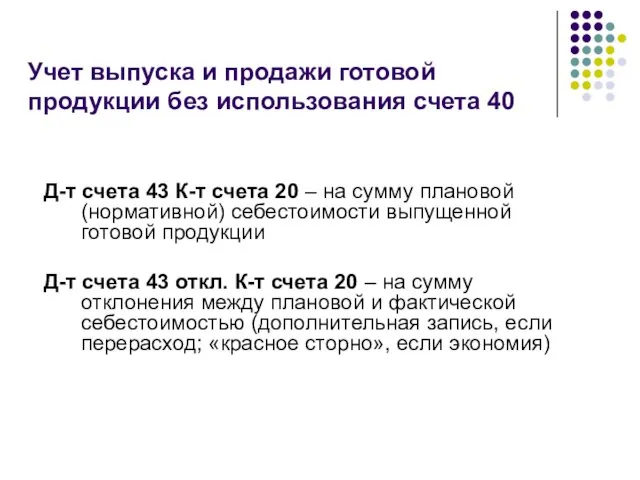

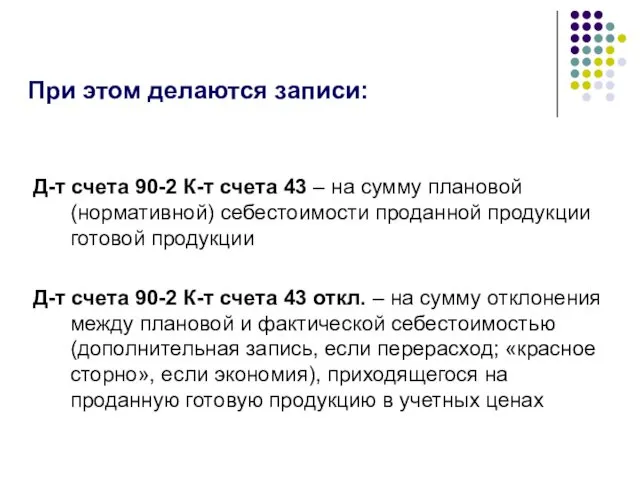

- 53. Д-т счета 43 К-т счета 20 – на сумму плановой (нормативной) себестоимости выпущенной готовой продукции Д-т

- 54. Отклонение списывается на финансовый результат от продажи готовой продукции (счет 90 «Продажи», субсчет «Себестоимость готовой продукции»:

- 55. Д-т счета 90-2 К-т счета 43 – на сумму плановой (нормативной) себестоимости проданной продукции готовой продукции

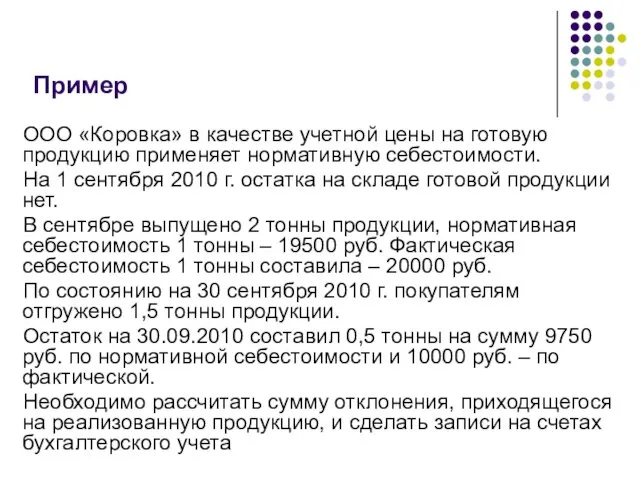

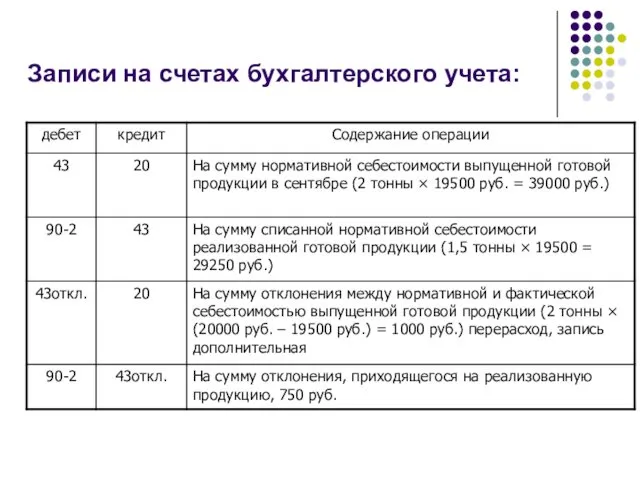

- 56. ООО «Коровка» в качестве учетной цены на готовую продукцию применяет нормативную себестоимости. На 1 сентября 2010

- 57. Записи на счетах бухгалтерского учета:

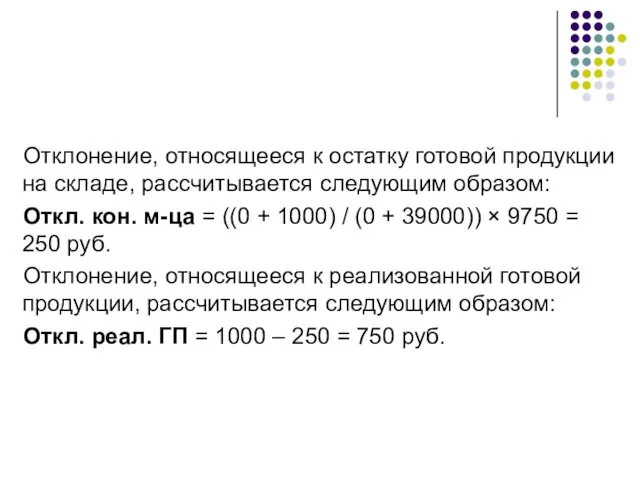

- 58. Отклонение, относящееся к остатку готовой продукции на складе, рассчитывается следующим образом: Откл. кон. м-ца = ((0

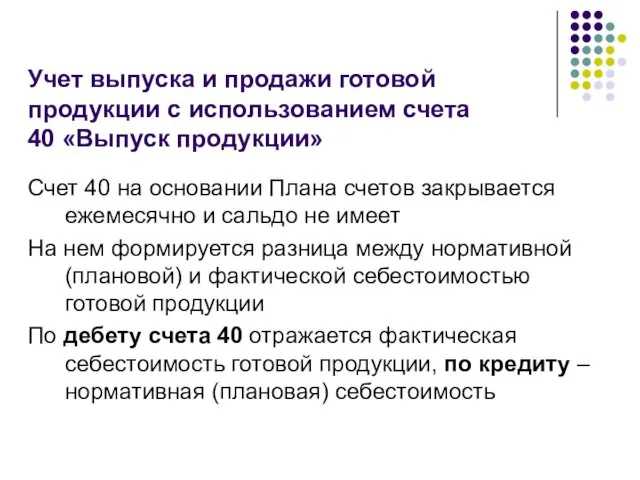

- 59. Счет 40 на основании Плана счетов закрывается ежемесячно и сальдо не имеет На нем формируется разница

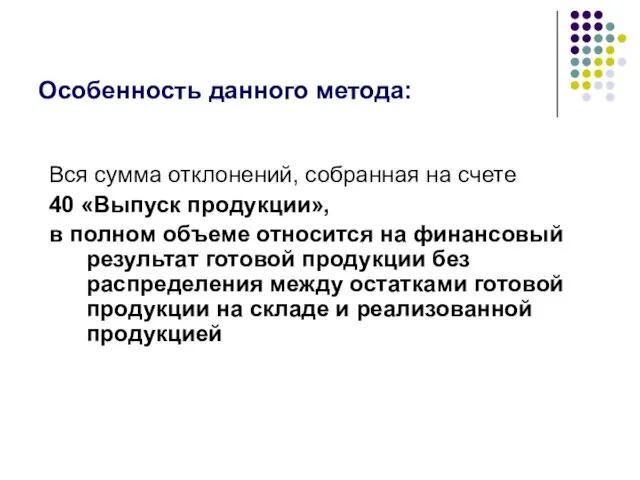

- 60. Вся сумма отклонений, собранная на счете 40 «Выпуск продукции», в полном объеме относится на финансовый результат

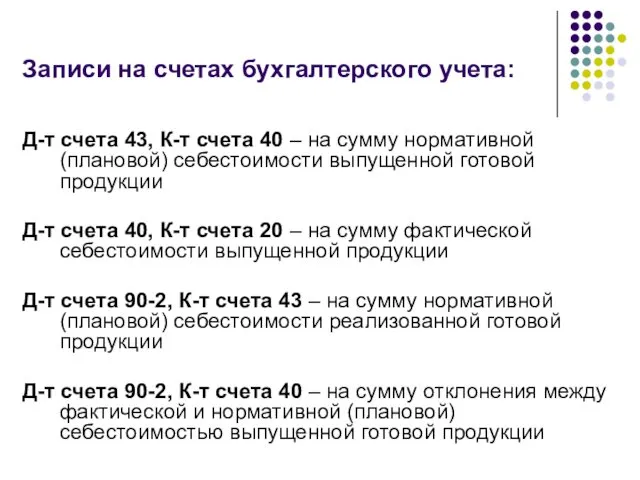

- 61. Д-т счета 43, К-т счета 40 – на сумму нормативной (плановой) себестоимости выпущенной готовой продукции Д-т

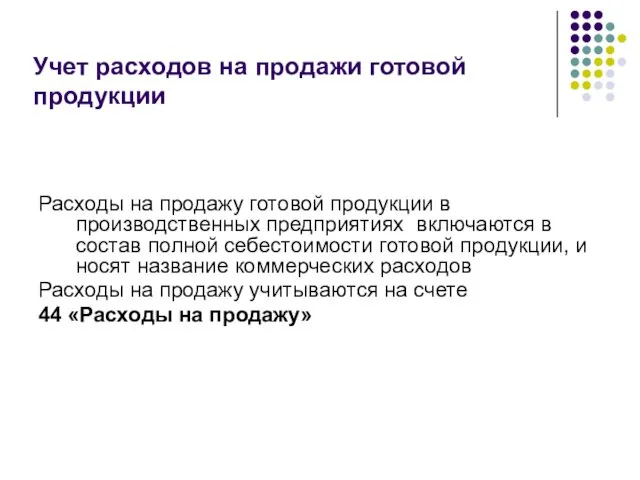

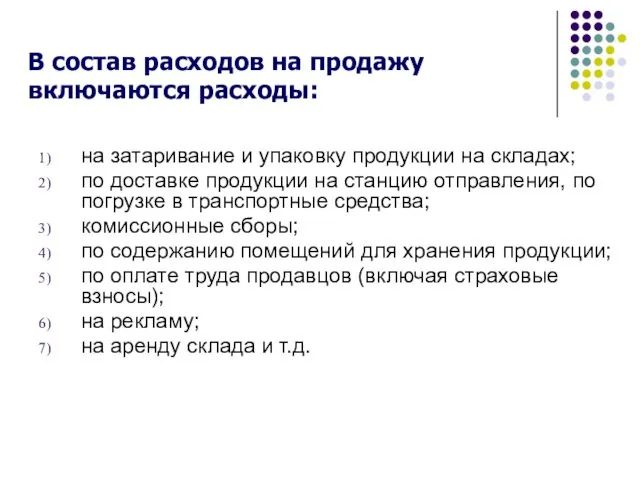

- 62. Расходы на продажу готовой продукции в производственных предприятиях включаются в состав полной себестоимости готовой продукции, и

- 63. на затаривание и упаковку продукции на складах; по доставке продукции на станцию отправления, по погрузке в

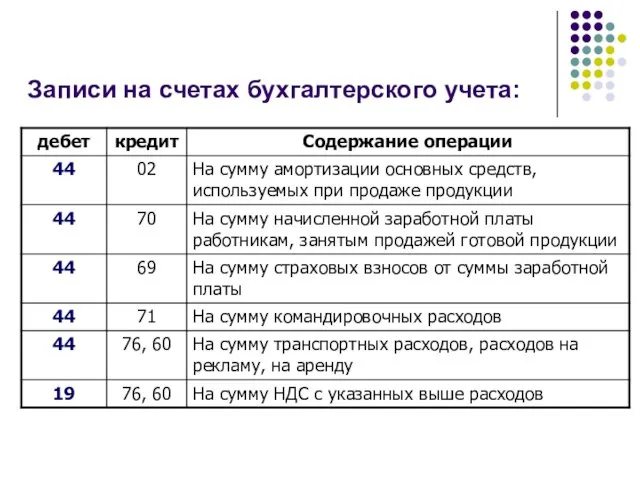

- 64. Записи на счетах бухгалтерского учета:

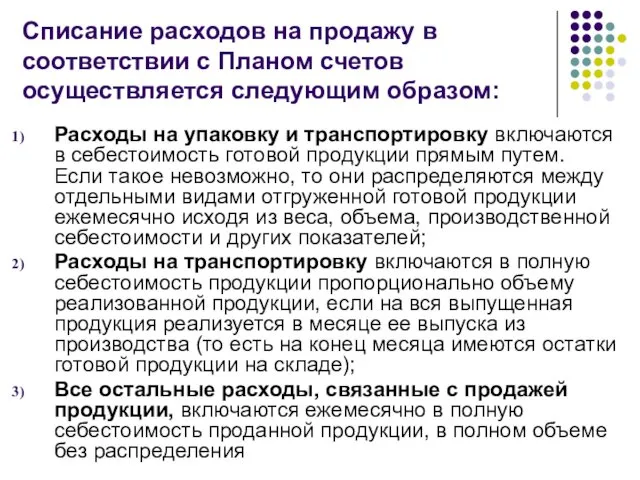

- 65. Расходы на упаковку и транспортировку включаются в себестоимость готовой продукции прямым путем. Если такое невозможно, то

- 66. Списание расходов на продажу на счетах бухгалтерского учета отражается следующим образом: Д-т счета 90-2, К-т счета

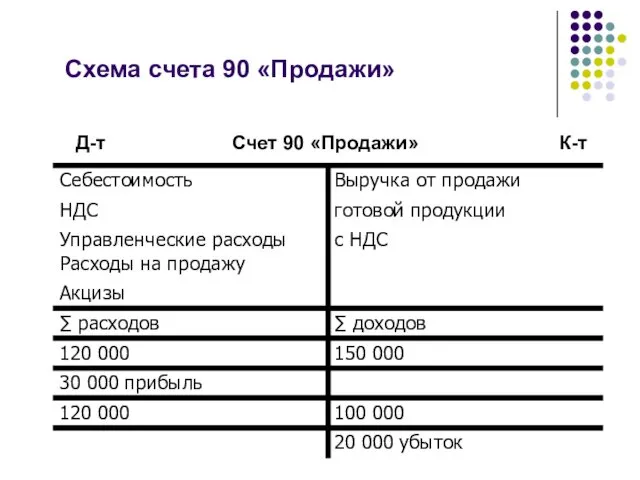

- 67. Формируется на счете 90 «Продажи», который является активно-пассивным с односторонним сальдо в виде прибыли или убытка

- 68. Доходы – это выручка от продажи готовой продукции с НДС (или сумма, указанная в счете, выставленном

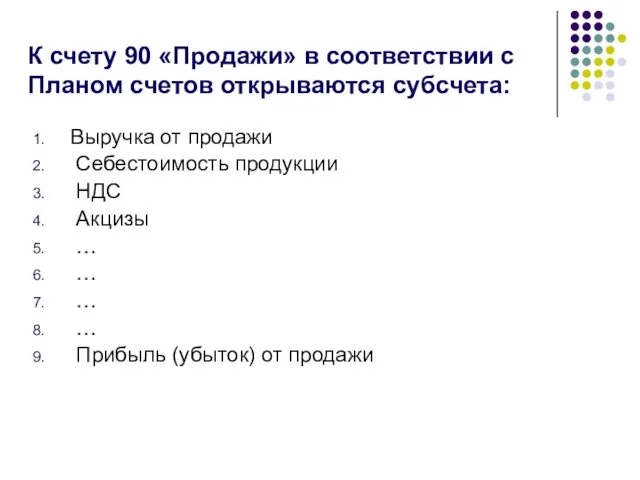

- 69. Выручка от продажи Себестоимость продукции НДС Акцизы … … … … Прибыль (убыток) от продажи К

- 70. Если оборот по дебету счета 90 больше оборота по кредиту, то образуется убыток, который записывается в

- 71. Схема счета 90 «Продажи» Счет 90 «Продажи» К-т Д-т

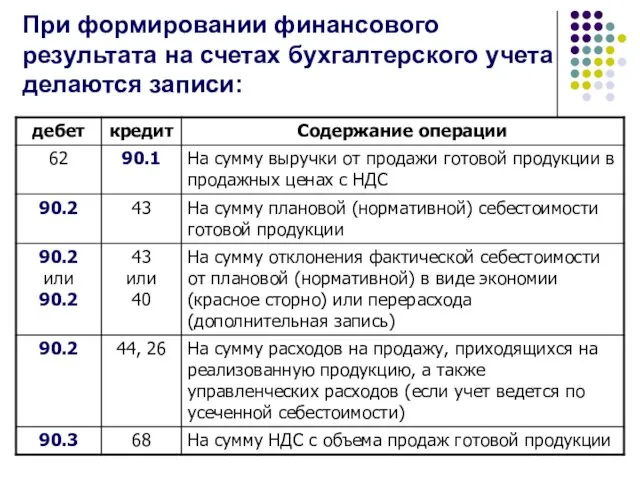

- 72. При формировании финансового результата на счетах бухгалтерского учета делаются записи:

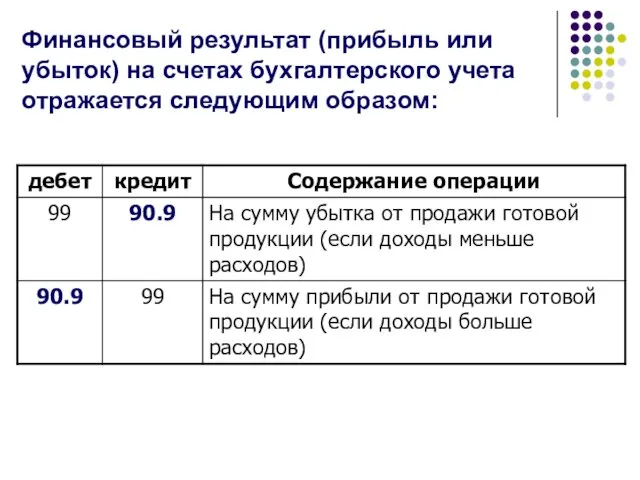

- 73. Финансовый результат (прибыль или убыток) на счетах бухгалтерского учета отражается следующим образом:

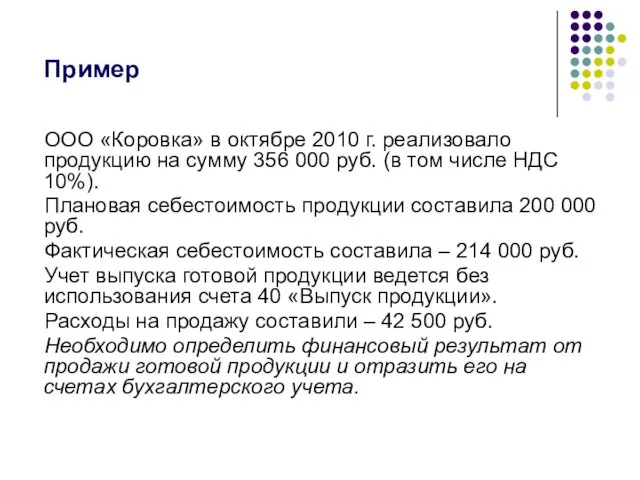

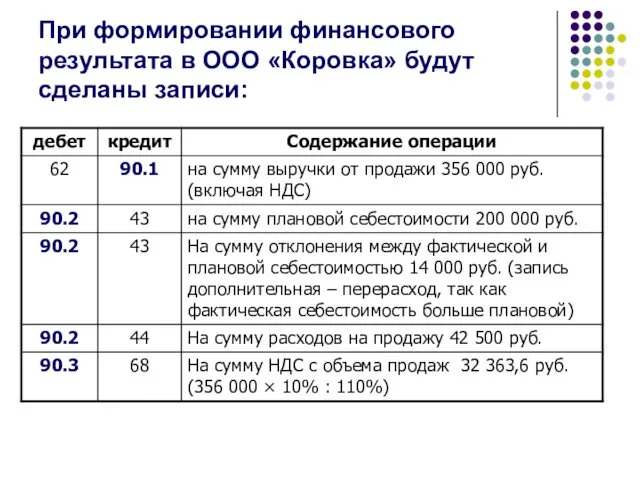

- 74. ООО «Коровка» в октябре 2010 г. реализовало продукцию на сумму 356 000 руб. (в том числе

- 75. При формировании финансового результата в ООО «Коровка» будут сделаны записи:

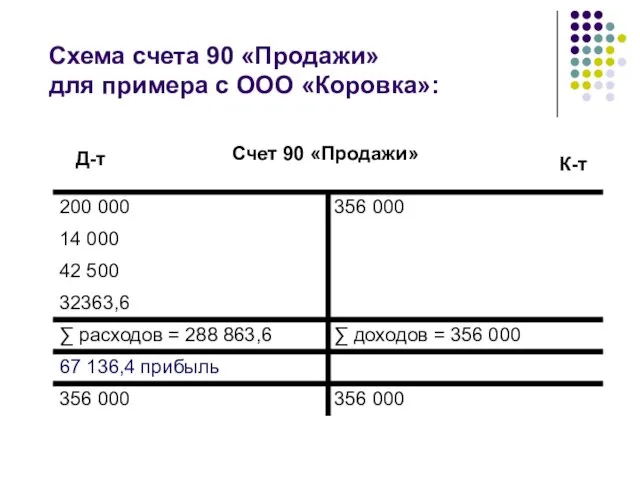

- 76. Схема счета 90 «Продажи» для примера с ООО «Коровка»: Счет 90 «Продажи» К-т Д-т

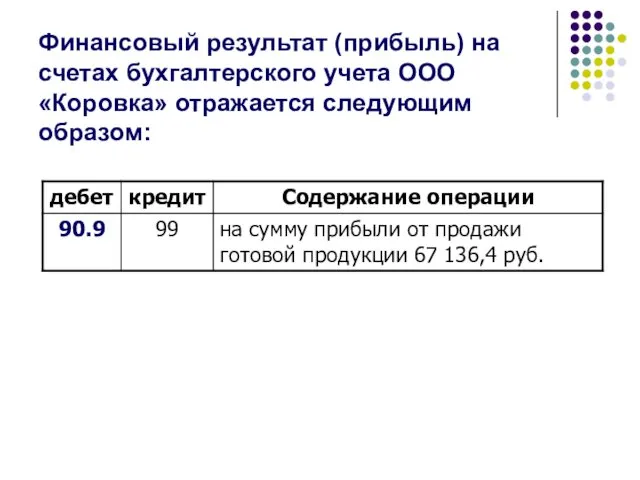

- 77. Финансовый результат (прибыль) на счетах бухгалтерского учета ООО «Коровка» отражается следующим образом:

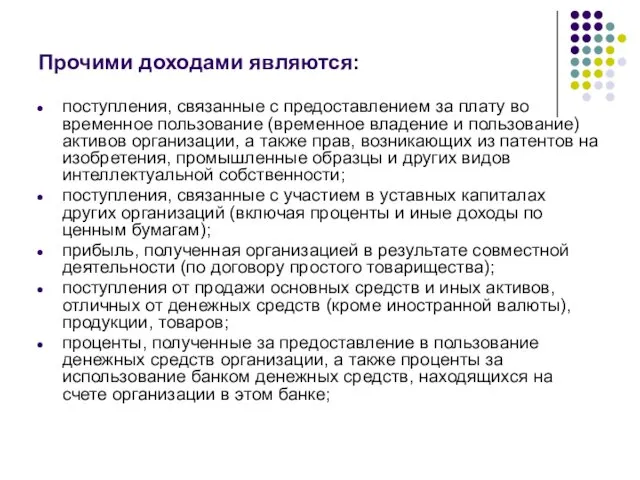

- 78. Прочими доходами являются: поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование)

- 79. Прочими доходами являются: штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе

- 80. Для целей бухгалтерского учета величина прочих поступлений определяется в следующем порядке: величину поступлений от продажи основных

- 81. Для целей бухгалтерского учета величина прочих поступлений определяется в следующем порядке: активы, полученные безвозмездно, принимаются к

- 82. Прочими расходами являются: расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование)

- 83. Прочими расходами являются: штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; убытки прошлых

- 84. Для целей бухгалтерского учета величина прочих расходов определяется в следующем порядке: величина расходов, связанных с продажей,

- 85. Для целей бухгалтерского учета величина прочих расходов определяется в следующем порядке: штрафы, пени, неустойки за нарушение

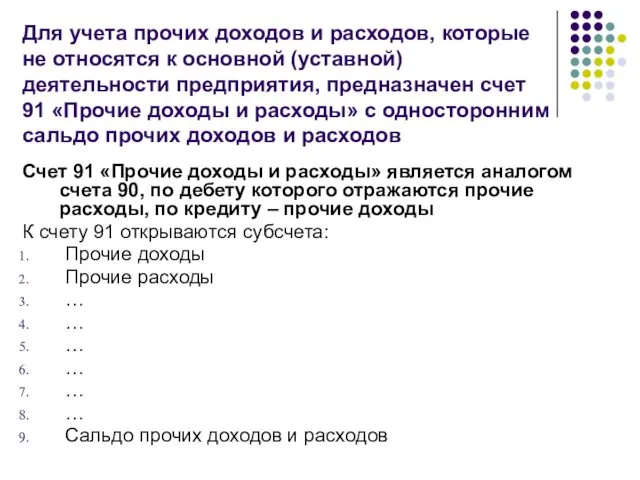

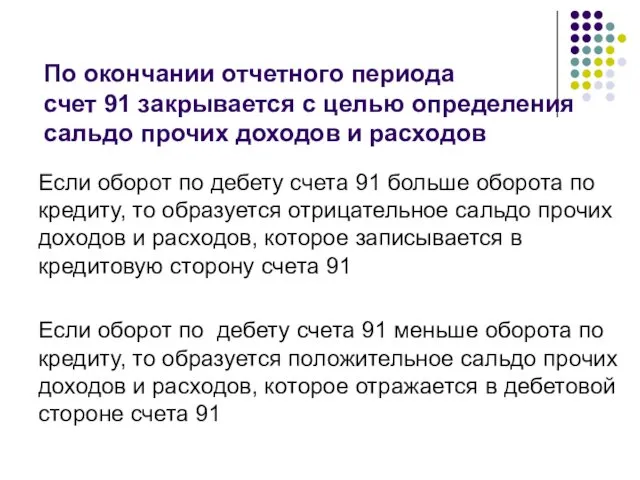

- 86. Счет 91 «Прочие доходы и расходы» является аналогом счета 90, по дебету которого отражаются прочие расходы,

- 87. Если оборот по дебету счета 91 больше оборота по кредиту, то образуется отрицательное сальдо прочих доходов

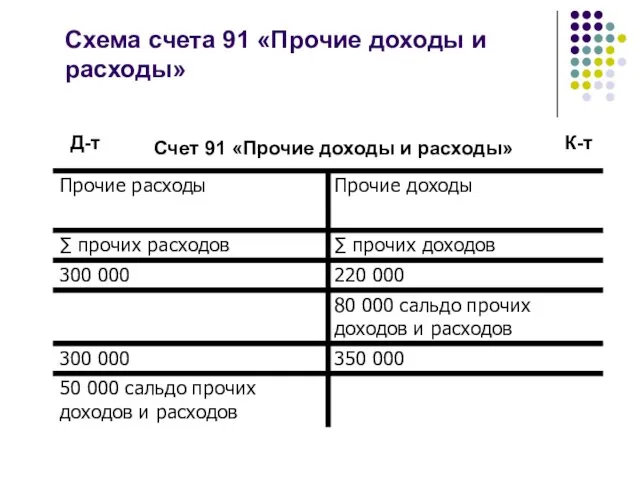

- 88. Схема счета 91 «Прочие доходы и расходы» Счет 91 «Прочие доходы и расходы» К-т Д-т

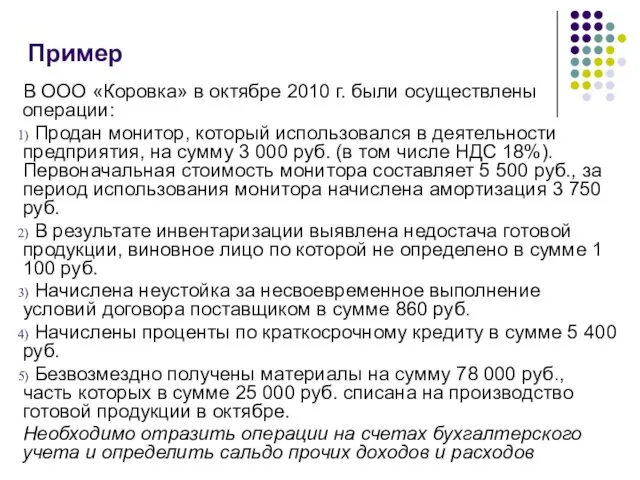

- 89. В ООО «Коровка» в октябре 2010 г. были осуществлены операции: Продан монитор, который использовался в деятельности

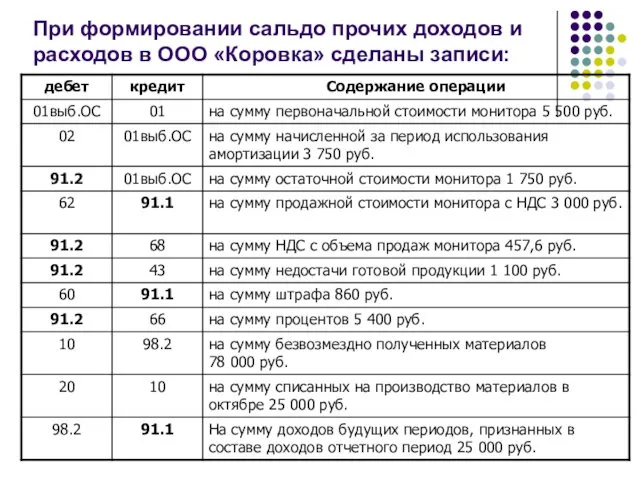

- 90. При формировании сальдо прочих доходов и расходов в ООО «Коровка» сделаны записи:

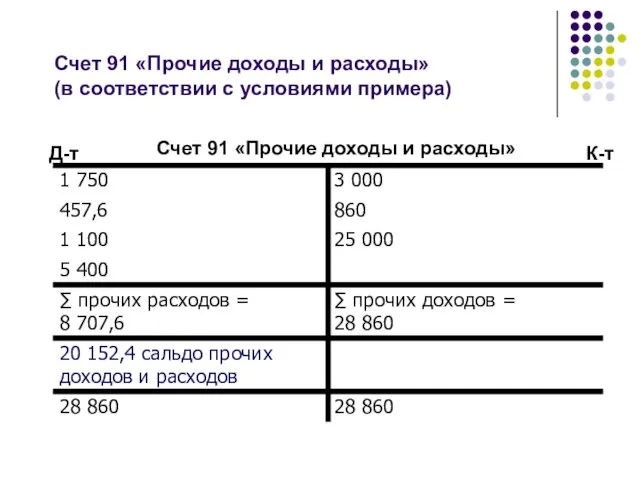

- 91. Счет 91 «Прочие доходы и расходы» (в соответствии с условиями примера) Счет 91 «Прочие доходы и

- 93. Скачать презентацию

Регулирование бухгалтерского учета доходов и расходов

Налоговый кодекс РФ (часть вторая):

Регулирование бухгалтерского учета доходов и расходов

Налоговый кодекс РФ (часть вторая):

До 1 января 2002 г. основной нормативный акт для определения себестоимости

До 1 января 2002 г. основной нормативный акт для определения себестоимости

В соответствии с ПБУ 9/99 и 10/99:

Доходы - увеличение экономических выгод

В соответствии с ПБУ 9/99 и 10/99:

Доходы - увеличение экономических выгод

Доходами не признаются поступления

от других юридических и физических лиц:

сумм налога

Доходами не признаются поступления

от других юридических и физических лиц:

сумм налога

Не признается расходами организации выбытие активов:

в связи с приобретением (созданием) внеоборотных

Не признается расходами организации выбытие активов:

в связи с приобретением (созданием) внеоборотных

Доходы и расходы организации в зависимости от их характера, условия получения

Доходы и расходы организации в зависимости от их характера, условия получения

Доходами от обычных видов деятельности является выручка от продажи продукции и

Доходами от обычных видов деятельности является выручка от продажи продукции и

Выручка признается в бухгалтерском учете при наличии следующих условий:

а) организация имеет

Выручка признается в бухгалтерском учете при наличии следующих условий:

а) организация имеет

Признание выручки:

Организация может признавать в бухгалтерском учете выручку от выполнения работ,

Признание выручки:

Организация может признавать в бухгалтерском учете выручку от выполнения работ,

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и

Расходы по обычным видам деятельности формируют:

расходы, связанные с приобретением сырья, материалов,

Расходы по обычным видам деятельности формируют:

расходы, связанные с приобретением сырья, материалов,

При формировании расходов по обычным видам деятельности должна быть обеспечена их

При формировании расходов по обычным видам деятельности должна быть обеспечена их

Для целей формирования организацией финансового результата деятельности от обычных видов деятельности

Для целей формирования организацией финансового результата деятельности от обычных видов деятельности

При этом коммерческие и управленческие расходы могут признаваться в себестоимости проданных

При этом коммерческие и управленческие расходы могут признаваться в себестоимости проданных

Издержки производства – это затраты живого и овеществленного труда, необходимые для

Издержки производства – это затраты живого и овеществленного труда, необходимые для

Затраты определяются величиной использованных ресурсов (материальных, трудовых, финансовых);

Величина использованных ресурсов должны

Затраты определяются величиной использованных ресурсов (материальных, трудовых, финансовых);

Величина использованных ресурсов должны

Для исчисления себестоимости и полученной прибыли (далее рассматривается, является традиционной)

Для принятия

Для принятия

1 признак –

по экономическому содержанию и целевому назначению:

Затраты, связанные с

1 признак –

по экономическому содержанию и целевому назначению:

Затраты, связанные с

2 признак –

по экономическим элементам:

Материальные затраты;

Затраты на оплату труда;

Отчисления на

2 признак –

по экономическим элементам:

Материальные затраты;

Затраты на оплату труда;

Отчисления на

3 признак –

по статьям калькуляции:

Сырье и основные материалы

(за вычетом

3 признак –

по статьям калькуляции:

Сырье и основные материалы

(за вычетом

4 признак –

по способу отнесения на себестоимость:

Прямые – затраты,

4 признак –

по способу отнесения на себестоимость:

Прямые – затраты,

Косвенные затраты включают в себя:

Общепроизводственные затраты, которые связаны с управлением и

Косвенные затраты включают в себя:

Общепроизводственные затраты, которые связаны с управлением и

5 признак –

по связи с технологическим процессом:

Основные – затраты, непосредственно

5 признак –

по связи с технологическим процессом:

Основные – затраты, непосредственно

Себестоимость – это стоимостная оценка ресурсов, используемых в процессе производства и

Себестоимость – это стоимостная оценка ресурсов, используемых в процессе производства и

Виды себестоимости в зависимости

от полноты включения затрат:

Виды себестоимости в зависимости

от полноты включения затрат:

Калькулирование себестоимости – это процесс определения затрат на единицу продукции, работ,

Калькулирование себестоимости – это процесс определения затрат на единицу продукции, работ,

Принципы калькулирования:

Обоснованная классификация затрат;

Определение объектов учета затрат, объектов калькулирования и калькуляционных

Принципы калькулирования:

Обоснованная классификация затрат;

Определение объектов учета затрат, объектов калькулирования и калькуляционных

Основными методами калькулирования себестоимости являются:

Позаказный;

Попередельный;

Попроцессный;

Нормативный

Выбор метода калькулирования себестоимости зависит от типа

Основными методами калькулирования себестоимости являются:

Позаказный;

Попередельный;

Попроцессный;

Нормативный

Выбор метода калькулирования себестоимости зависит от типа

Позаказный метод калькулирования себестоимости:

Применяется в индивидуальном и серийном производствах при выпуске

Позаказный метод калькулирования себестоимости:

Применяется в индивидуальном и серийном производствах при выпуске

Попередельный метод калькулирования себестоимости:

Применяется в том случае, когда сырье перерабатывается в

Попередельный метод калькулирования себестоимости:

Применяется в том случае, когда сырье перерабатывается в

Попроцессный метод калькулирования себестоимости:

Применяется в организациях с небольшой номенклатурой продукции, где,

Попроцессный метод калькулирования себестоимости:

Применяется в организациях с небольшой номенклатурой продукции, где,

Нормативный метод калькулирования себестоимости:

Создается и утверждается система нормативов и норм, на

Нормативный метод калькулирования себестоимости:

Создается и утверждается система нормативов и норм, на

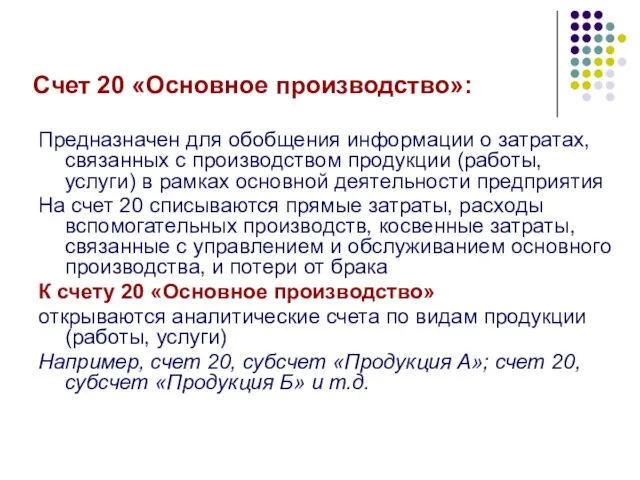

Информация о затратах формируется на следующих активных счетах бухгалтерского учета:

Счет 20

Информация о затратах формируется на следующих активных счетах бухгалтерского учета:

Счет 20

Счет 20 «Основное производство»:

Предназначен для обобщения информации о затратах, связанных с

Счет 20 «Основное производство»:

Предназначен для обобщения информации о затратах, связанных с

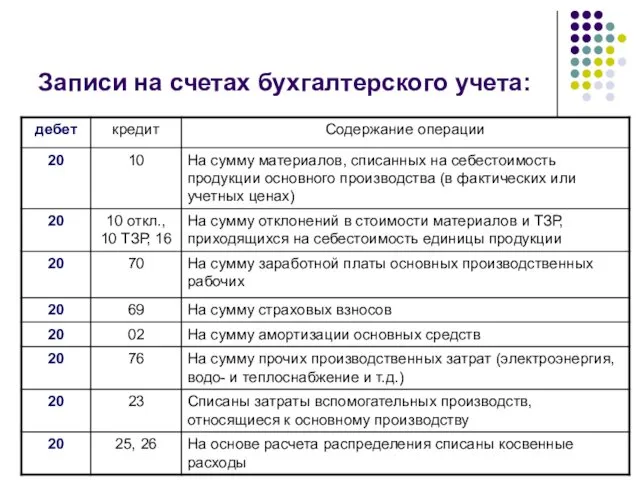

Записи на счетах бухгалтерского учета:

Записи на счетах бухгалтерского учета:

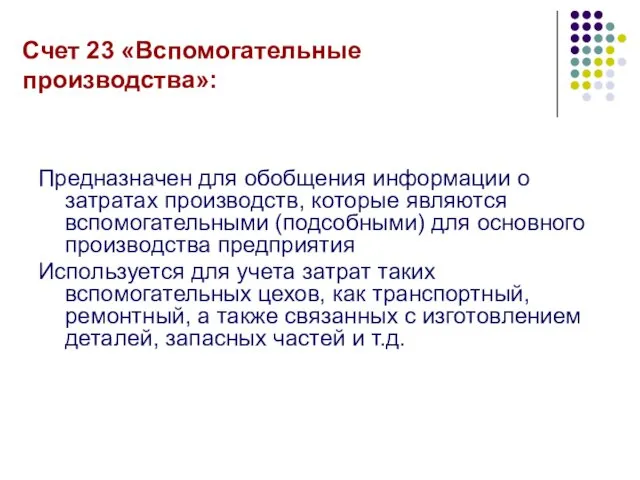

Счет 23 «Вспомогательные производства»:

Предназначен для обобщения информации о затратах производств, которые

Счет 23 «Вспомогательные производства»:

Предназначен для обобщения информации о затратах производств, которые

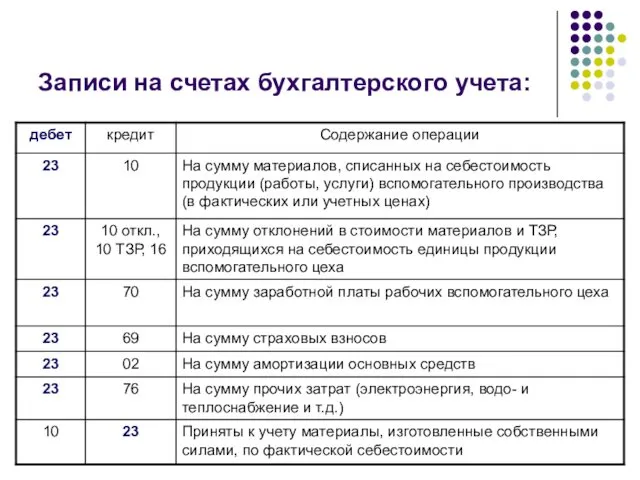

Записи на счетах бухгалтерского учета:

Записи на счетах бухгалтерского учета:

Счет 25 «Общепроизводственные расходы»:

Предназначен для обобщения информации о затратах, связанных с

Счет 25 «Общепроизводственные расходы»:

Предназначен для обобщения информации о затратах, связанных с

Записи на счетах бухгалтерского учета:

Записи на счетах бухгалтерского учета:

Счет 26 «Общехозяйственные расходы»:

Предназначен для обобщения информации о затратах, связанных с

Счет 26 «Общехозяйственные расходы»:

Предназначен для обобщения информации о затратах, связанных с

Записи на счетах бухгалтерского учета:

Записи на счетах бухгалтерского учета:

Счет 28 «Брак в производстве»:

Предназначен для обобщения информации о потерях от

Счет 28 «Брак в производстве»:

Предназначен для обобщения информации о потерях от

Записи на счетах бухгалтерского учета:

Записи на счетах бухгалтерского учета:

Счет 29 «Обслуживающие производства и хозяйства»:

Предназначен для обобщения информации о затратах,

Счет 29 «Обслуживающие производства и хозяйства»:

Предназначен для обобщения информации о затратах,

часть материально-производственных запасов;

конечный результат производственного процесса;

изделия, продукты, которые полностью закончены обработкой,

часть материально-производственных запасов;

конечный результат производственного процесса;

изделия, продукты, которые полностью закончены обработкой,

вид изготавливаемый продукции;

признаки, позволяющие идентифицировать продукцию определенного вида (сорт, марка, размер,

вид изготавливаемый продукции;

признаки, позволяющие идентифицировать продукцию определенного вида (сорт, марка, размер,

приемо-сдаточные накладные;

спецификации;

приемные акты;

ведомости сдачи готовой продукции из производства на склад;

планы-карты сдачи

приемо-сдаточные накладные;

спецификации;

приемные акты;

ведомости сдачи готовой продукции из производства на склад;

планы-карты сдачи

по фактической себестоимости;

по плановой (нормативной) себестоимости

От выбранного способа зависит порядок отражения

по фактической себестоимости;

по плановой (нормативной) себестоимости

От выбранного способа зависит порядок отражения

Однако, этот способ на практике применяется нечасто, так как фактическая себестоимость

Однако, этот способ на практике применяется нечасто, так как фактическая себестоимость

При этом на предприятии устанавливаются учетные цены на готовую продукцию (нормативные,

При этом на предприятии устанавливаются учетные цены на готовую продукцию (нормативные,

1. Без использования счета 40 «Выпуск продукции»

2. С использованием счета 40

1. Без использования счета 40 «Выпуск продукции»

2. С использованием счета 40

Д-т счета 43 К-т счета 20 – на сумму плановой (нормативной)

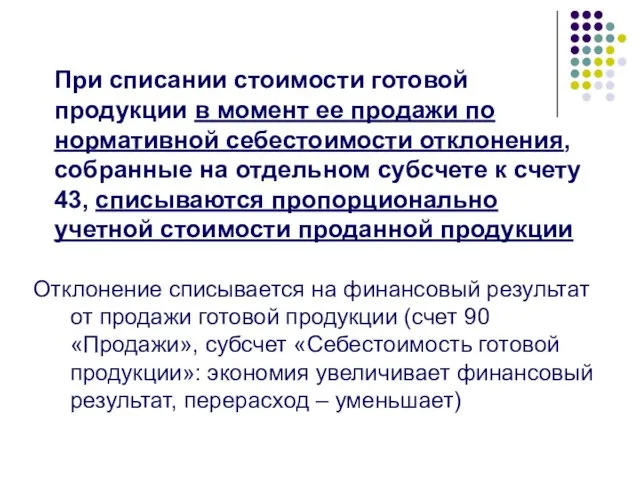

Отклонение списывается на финансовый результат от продажи готовой продукции (счет 90

Отклонение списывается на финансовый результат от продажи готовой продукции (счет 90

Д-т счета 90-2 К-т счета 43 – на сумму плановой (нормативной)

Д-т счета 90-2 К-т счета 43 – на сумму плановой (нормативной)

ООО «Коровка» в качестве учетной цены на готовую продукцию применяет нормативную

ООО «Коровка» в качестве учетной цены на готовую продукцию применяет нормативную

Записи на счетах бухгалтерского учета:

Записи на счетах бухгалтерского учета:

Отклонение, относящееся к остатку готовой продукции на складе, рассчитывается следующим образом:

Откл.

Отклонение, относящееся к остатку готовой продукции на складе, рассчитывается следующим образом:

Откл.

Счет 40 на основании Плана счетов закрывается ежемесячно и сальдо не

Счет 40 на основании Плана счетов закрывается ежемесячно и сальдо не

Вся сумма отклонений, собранная на счете

40 «Выпуск продукции»,

в полном

Вся сумма отклонений, собранная на счете

40 «Выпуск продукции»,

в полном

Д-т счета 43, К-т счета 40 – на сумму нормативной (плановой)

Д-т счета 43, К-т счета 40 – на сумму нормативной (плановой)

Расходы на продажу готовой продукции в производственных предприятиях включаются в состав

Расходы на продажу готовой продукции в производственных предприятиях включаются в состав

на затаривание и упаковку продукции на складах;

по доставке продукции на станцию

на затаривание и упаковку продукции на складах;

по доставке продукции на станцию

Записи на счетах бухгалтерского учета:

Записи на счетах бухгалтерского учета:

Расходы на упаковку и транспортировку включаются в себестоимость готовой продукции прямым

Расходы на упаковку и транспортировку включаются в себестоимость готовой продукции прямым

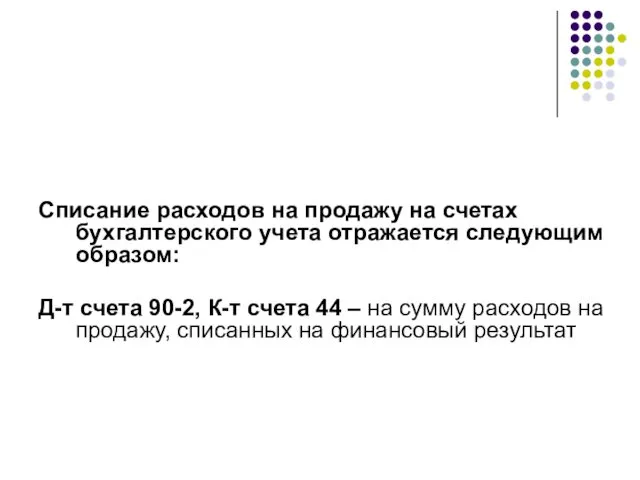

Списание расходов на продажу на счетах бухгалтерского учета отражается следующим образом:

Д-т

Списание расходов на продажу на счетах бухгалтерского учета отражается следующим образом:

Д-т

Формируется на счете 90 «Продажи», который является активно-пассивным с односторонним сальдо

Формируется на счете 90 «Продажи», который является активно-пассивным с односторонним сальдо

Доходы – это выручка от продажи готовой продукции с НДС (или

Доходы – это выручка от продажи готовой продукции с НДС (или

Выручка от продажи

Себестоимость продукции

НДС

Акцизы

…

…

…

…

Выручка от продажи

Себестоимость продукции

НДС

Акцизы

…

…

…

…

Если оборот по дебету счета 90 больше оборота по кредиту, то

Если оборот по дебету счета 90 больше оборота по кредиту, то

Схема счета 90 «Продажи»

Счет 90 «Продажи»

К-т

Д-т

Схема счета 90 «Продажи»

Счет 90 «Продажи»

К-т

Д-т

При формировании финансового результата на счетах бухгалтерского учета делаются записи:

При формировании финансового результата на счетах бухгалтерского учета делаются записи:

Финансовый результат (прибыль или убыток) на счетах бухгалтерского учета отражается следующим

Финансовый результат (прибыль или убыток) на счетах бухгалтерского учета отражается следующим

ООО «Коровка» в октябре 2010 г. реализовало продукцию на сумму 356

ООО «Коровка» в октябре 2010 г. реализовало продукцию на сумму 356

При формировании финансового результата в ООО «Коровка» будут сделаны записи:

При формировании финансового результата в ООО «Коровка» будут сделаны записи:

Схема счета 90 «Продажи»

для примера с ООО «Коровка»:

Счет 90 «Продажи»

К-т

Д-т

Схема счета 90 «Продажи»

для примера с ООО «Коровка»:

Счет 90 «Продажи»

К-т

Д-т

Финансовый результат (прибыль) на счетах бухгалтерского учета ООО «Коровка» отражается следующим

Финансовый результат (прибыль) на счетах бухгалтерского учета ООО «Коровка» отражается следующим

Прочими доходами являются:

поступления, связанные с предоставлением за плату во временное пользование

Прочими доходами являются:

поступления, связанные с предоставлением за плату во временное пользование

Прочими доходами являются:

штрафы, пени, неустойки за нарушение условий договоров;

активы, полученные безвозмездно,

Прочими доходами являются:

штрафы, пени, неустойки за нарушение условий договоров;

активы, полученные безвозмездно,

Для целей бухгалтерского учета величина прочих поступлений определяется в следующем порядке:

величину

Для целей бухгалтерского учета величина прочих поступлений определяется в следующем порядке:

величину

Для целей бухгалтерского учета величина прочих поступлений определяется в следующем порядке:

активы,

Для целей бухгалтерского учета величина прочих поступлений определяется в следующем порядке:

активы,

Прочими расходами являются:

расходы, связанные с предоставлением за плату во временное пользование

Прочими расходами являются:

расходы, связанные с предоставлением за плату во временное пользование

Прочими расходами являются:

штрафы, пени, неустойки за нарушение условий договоров;

возмещение причиненных организацией

Прочими расходами являются:

штрафы, пени, неустойки за нарушение условий договоров;

возмещение причиненных организацией

Для целей бухгалтерского учета величина прочих расходов определяется в следующем порядке:

величина

Для целей бухгалтерского учета величина прочих расходов определяется в следующем порядке:

величина

Для целей бухгалтерского учета величина прочих расходов определяется в следующем порядке:

штрафы,

Для целей бухгалтерского учета величина прочих расходов определяется в следующем порядке:

штрафы,

Счет 91 «Прочие доходы и расходы» является аналогом счета 90, по

Счет 91 «Прочие доходы и расходы» является аналогом счета 90, по

Если оборот по дебету счета 91 больше оборота по кредиту, то

Если оборот по дебету счета 91 больше оборота по кредиту, то

Схема счета 91 «Прочие доходы и расходы»

Счет 91 «Прочие доходы и

Схема счета 91 «Прочие доходы и расходы»

Счет 91 «Прочие доходы и

В ООО «Коровка» в октябре 2010 г. были осуществлены операции:

Продан

В ООО «Коровка» в октябре 2010 г. были осуществлены операции:

Продан

При формировании сальдо прочих доходов и расходов в ООО «Коровка» сделаны

При формировании сальдо прочих доходов и расходов в ООО «Коровка» сделаны

Счет 91 «Прочие доходы и расходы»

(в соответствии с условиями примера)

Счет

Счет 91 «Прочие доходы и расходы»

(в соответствии с условиями примера)

Счет

Этика и право.Мастерская радости.Внеклассное мероприятие.ч.2.Сопровождение к Мини-презентациии

Этика и право.Мастерская радости.Внеклассное мероприятие.ч.2.Сопровождение к Мини-презентациии Чем жив человек. Урок-размышление по рассказу М.А. Шолохова Судьба человека

Чем жив человек. Урок-размышление по рассказу М.А. Шолохова Судьба человека Ремонтно - оперативная радиосвязь (РОРС)

Ремонтно - оперативная радиосвязь (РОРС) Древнегреческая и древнеримская мифология. Викторина

Древнегреческая и древнеримская мифология. Викторина конспект занятия я не песчинка, я - планета!

конспект занятия я не песчинка, я - планета! коучинг Целеполагание и его роль в оценивании

коучинг Целеполагание и его роль в оценивании Транспортировка газа

Транспортировка газа Заболевания желчевыделительной системы у детей

Заболевания желчевыделительной системы у детей Самые высокие горы

Самые высокие горы Паразитизм как одна из форм биотических связей

Паразитизм как одна из форм биотических связей Произведение А.С. Пушкина Повести Белкина. Метель

Произведение А.С. Пушкина Повести Белкина. Метель Стихи о Великой Отечественной войне, написанные во время войны

Стихи о Великой Отечественной войне, написанные во время войны Деньги, их функции. 7 класс

Деньги, их функции. 7 класс презентация учащихся Математика повсюду

презентация учащихся Математика повсюду Открытка к 8 марта Диск

Открытка к 8 марта Диск Проект дома

Проект дома приемы рефлексии

приемы рефлексии Сознание и его нарушения

Сознание и его нарушения Сущность культуры

Сущность культуры Целевой звонок: настройка, отчеты. Конструктор отчетов: настройка

Целевой звонок: настройка, отчеты. Конструктор отчетов: настройка Внеаудиторная самостоятельная работа студентов СПО

Внеаудиторная самостоятельная работа студентов СПО Этикет

Этикет Модификация радиочувствительности. Кислородный эффект

Модификация радиочувствительности. Кислородный эффект DIDO (Distributed Input Distributed Output).Wi Fi жаңа технологиясы

DIDO (Distributed Input Distributed Output).Wi Fi жаңа технологиясы Интерфейсы периферийных устройств

Интерфейсы периферийных устройств тест ассоциация

тест ассоциация Демократи́ческая Респу́блика Ко́нго

Демократи́ческая Респу́блика Ко́нго Холодная война и её причины

Холодная война и её причины