- Учет капитала и резервов. (Тема 13)

Содержание

- 2. Капитал, в соответствии с концепцией бухгалтерского учета в рыночной экономике России, - вложение собственников и прибыль,

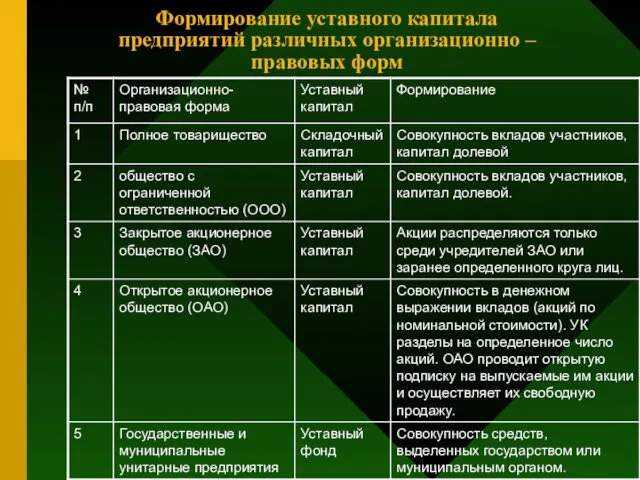

- 3. Формирование уставного капитала предприятий различных организационно – правовых форм

- 4. Счет 80 «Уставный капитал»

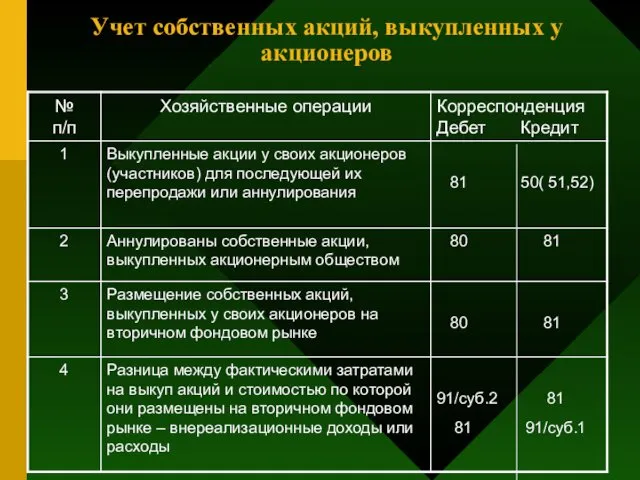

- 5. Учет собственных акций, выкупленных у акционеров

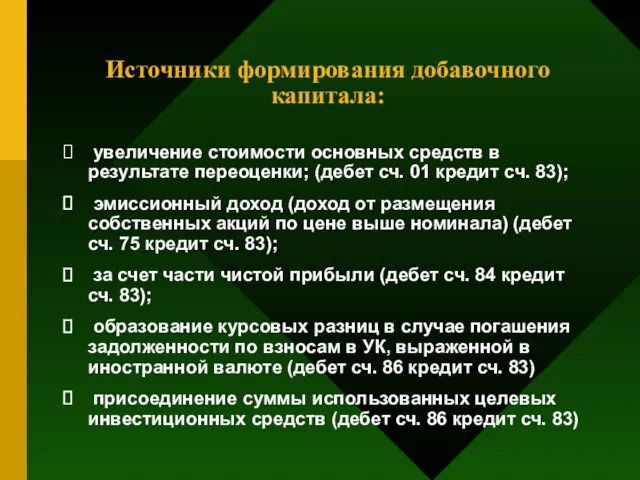

- 6. Источники формирования добавочного капитала: увеличение стоимости основных средств в результате переоценки; (дебет сч. 01 кредит сч.

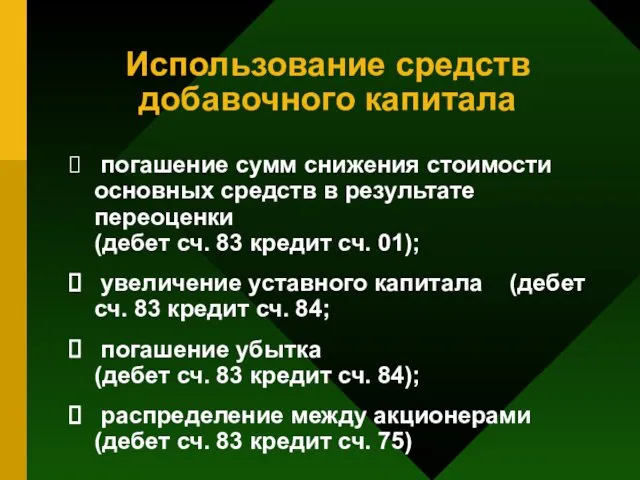

- 7. Использование средств добавочного капитала погашение сумм снижения стоимости основных средств в результате переоценки (дебет сч. 83

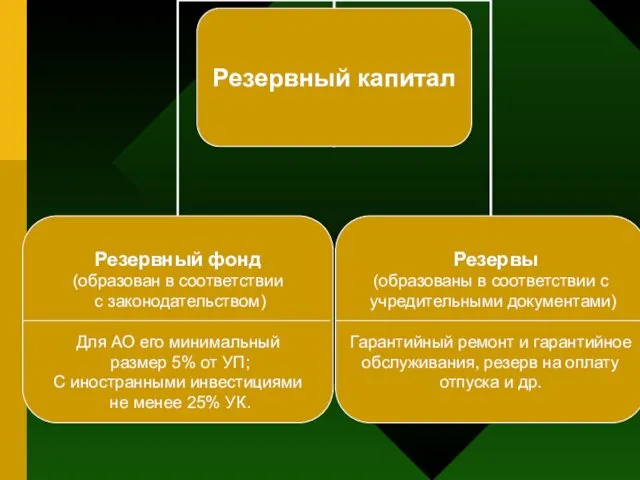

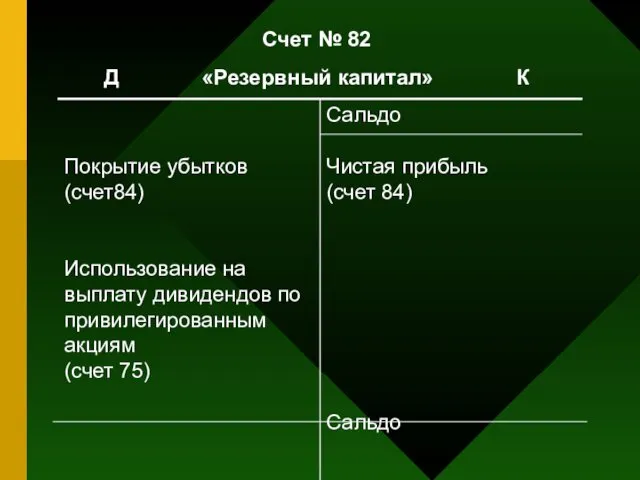

- 9. Счет № 82 Д «Резервный капитал» К

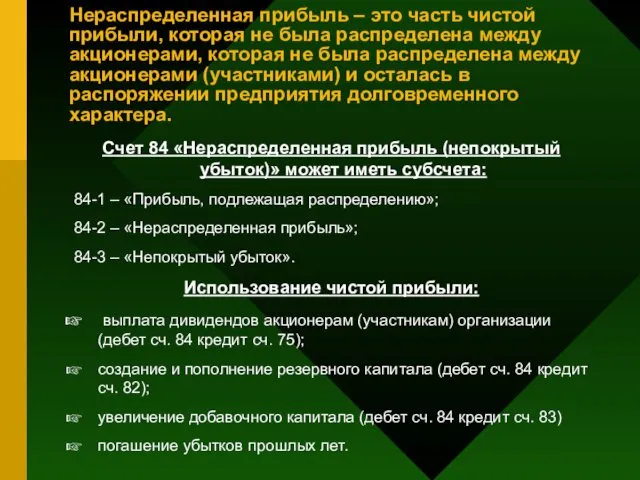

- 10. Нераспределенная прибыль – это часть чистой прибыли, которая не была распределена между акционерами, которая не была

- 12. Скачать презентацию

Капитал, в соответствии с концепцией бухгалтерского учета в рыночной экономике России,

Капитал, в соответствии с концепцией бухгалтерского учета в рыночной экономике России,

Формирование уставного капитала

предприятий различных организационно – правовых форм

Формирование уставного капитала

предприятий различных организационно – правовых форм

Счет 80 «Уставный капитал»

Счет 80 «Уставный капитал»

Учет собственных акций, выкупленных у акционеров

Учет собственных акций, выкупленных у акционеров

Источники формирования добавочного капитала:

увеличение стоимости основных средств в результате переоценки;

Источники формирования добавочного капитала:

увеличение стоимости основных средств в результате переоценки;

Использование средств добавочного капитала

погашение сумм снижения стоимости основных средств в

Использование средств добавочного капитала

погашение сумм снижения стоимости основных средств в

Счет № 82

Д «Резервный капитал» К

Счет № 82

Д «Резервный капитал» К

Нераспределенная прибыль – это часть чистой прибыли, которая не была распределена

Нераспределенная прибыль – это часть чистой прибыли, которая не была распределена

Работа с тревожными детьми

Работа с тревожными детьми Индивидуальная теория личности Альфреда Адлера

Индивидуальная теория личности Альфреда Адлера Экономика и особенности деятельности отраслей культуры

Экономика и особенности деятельности отраслей культуры Этапы развития исторического знания. Становление и развитие взглядов на мир. Периодизация всемирной истории

Этапы развития исторического знания. Становление и развитие взглядов на мир. Периодизация всемирной истории Состав числа из двух меньших чисел

Состав числа из двух меньших чисел Взаимосвязь биологических и социальных факторов в психическом развитии

Взаимосвязь биологических и социальных факторов в психическом развитии Pro-файл. Екатерина Смольянова

Pro-файл. Екатерина Смольянова мы против наркотиков

мы против наркотиков Общественное здоровье населения как экономическая категория. Здоровье населения. Медико-социальные аспекты здоровья

Общественное здоровье населения как экономическая категория. Здоровье населения. Медико-социальные аспекты здоровья Презентация проекта Прогулки с интересом

Презентация проекта Прогулки с интересом Последствия курения (кл.час)

Последствия курения (кл.час) История_Духовенство

История_Духовенство Й-Ї

Й-Ї Как путешествует письмо?

Как путешествует письмо? HAICTC el planeta es para nuestros hijos. BIOMASA primera fuente de energías renovables

HAICTC el planeta es para nuestros hijos. BIOMASA primera fuente de energías renovables Номинальные напряжения в системах электроснабжения городов

Номинальные напряжения в системах электроснабжения городов Нормативно-правовые документы и рекомендации, регламентирующие деятельность образовательных организаций

Нормативно-правовые документы и рекомендации, регламентирующие деятельность образовательных организаций Презентация Парциальные программы по театрализованной деятельности детей дошкольного возраста

Презентация Парциальные программы по театрализованной деятельности детей дошкольного возраста Основы оперативной техники

Основы оперативной техники Препарат Райкат старт

Препарат Райкат старт Объектно-ориентированное программирование. Обзор среды разработки Visual Studio .NET

Объектно-ориентированное программирование. Обзор среды разработки Visual Studio .NET Духовно – нравственное и патриотическое воспитание детей дошкольного возраста посредством использования устного народного творчества: фольклор.

Духовно – нравственное и патриотическое воспитание детей дошкольного возраста посредством использования устного народного творчества: фольклор. Юность. Николай Алексеевич Некрасов

Юность. Николай Алексеевич Некрасов Атомные электростанции (АЭС)

Атомные электростанции (АЭС) Единый орфографический режим в начальной школе

Единый орфографический режим в начальной школе Виды биопсий

Виды биопсий Счастливейшая женщина планеты. С юбилеем

Счастливейшая женщина планеты. С юбилеем E-waste

E-waste