- Учет материально-производственных запасов

Содержание

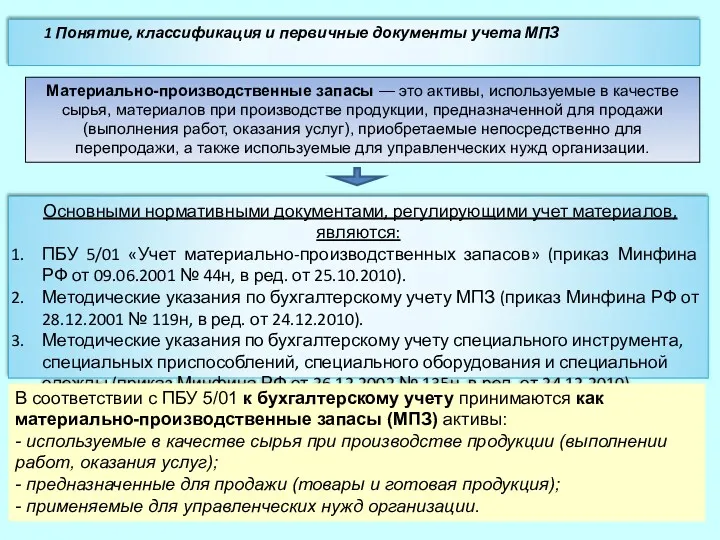

- 2. Материально-производственные запасы — это активы, используемые в качестве сырья, материалов при производстве продукции, предназначенной для продажи

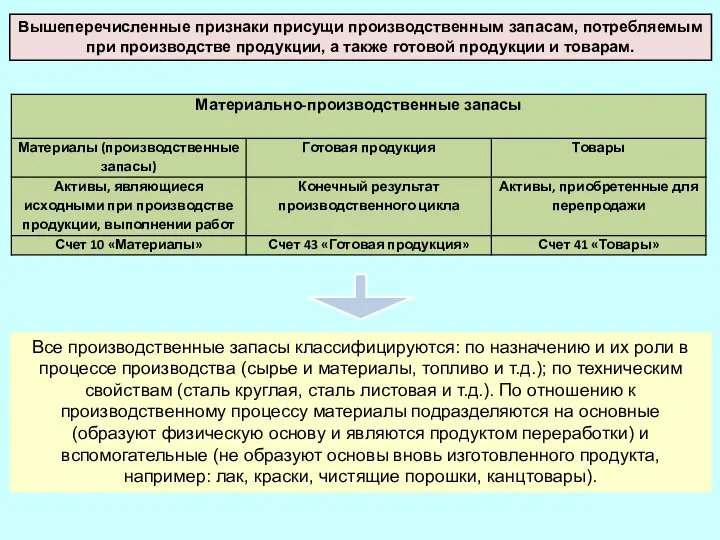

- 3. Все производственные запасы классифицируются: по назначению и их роли в процессе производства (сырье и материалы, топливо

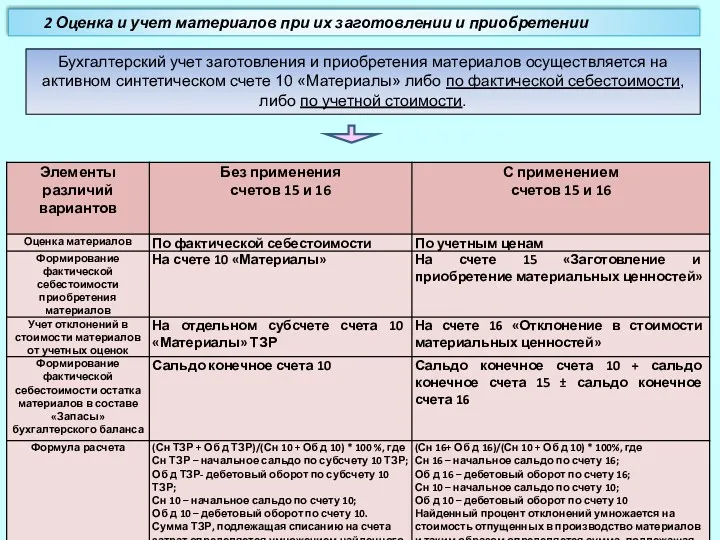

- 4. Бухгалтерский учет заготовления и приобретения материалов осуществляется на активном синтетическом счете 10 «Материалы» либо по фактической

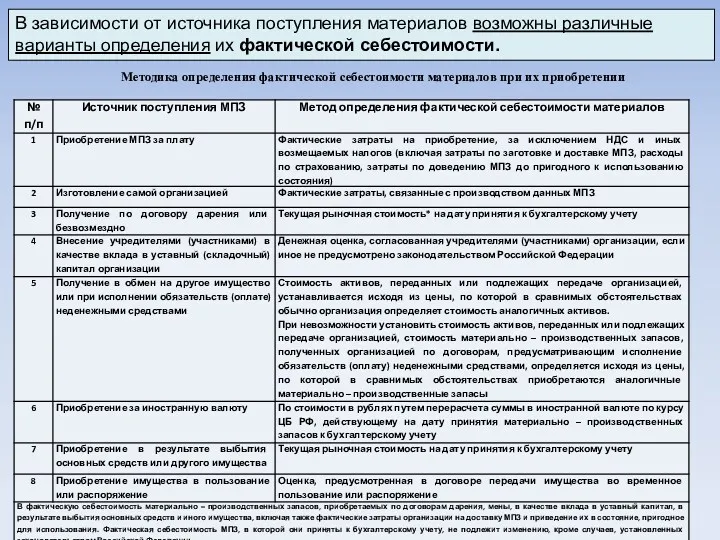

- 5. В зависимости от источника поступления материалов возможны различные варианты определения их фактической себестоимости. Методика определения фактической

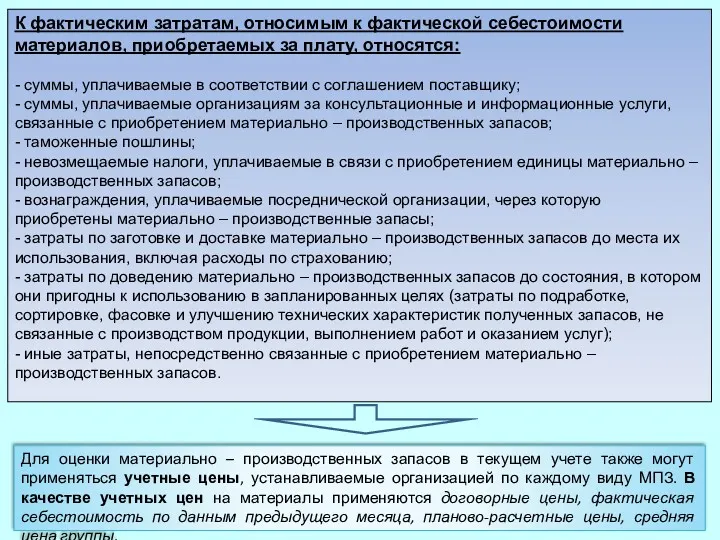

- 6. К фактическим затратам, относимым к фактической себестоимости материалов, приобретаемых за плату, относятся: - суммы, уплачиваемые в

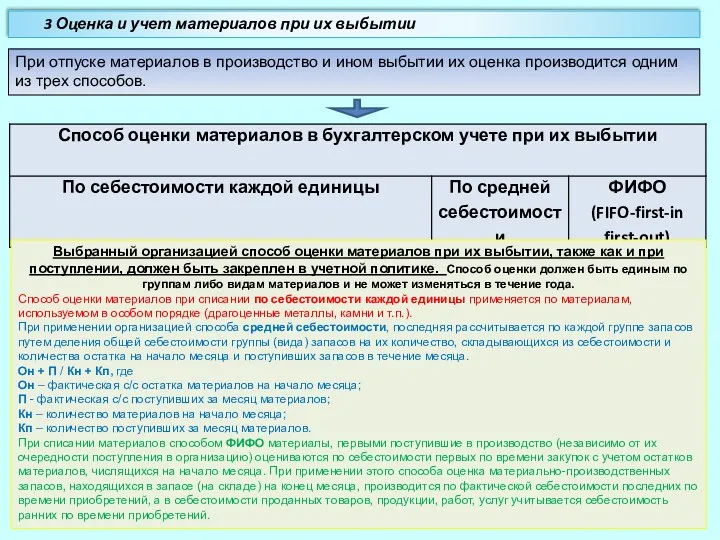

- 7. При отпуске материалов в производство и ином выбытии их оценка производится одним из трех способов. 3

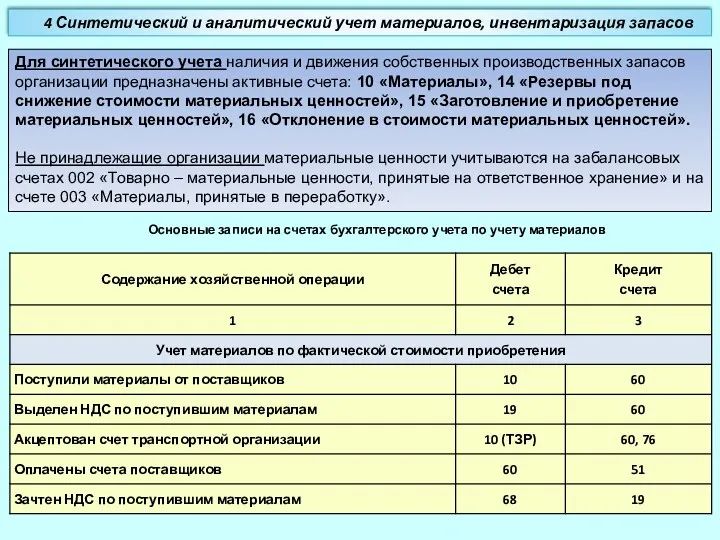

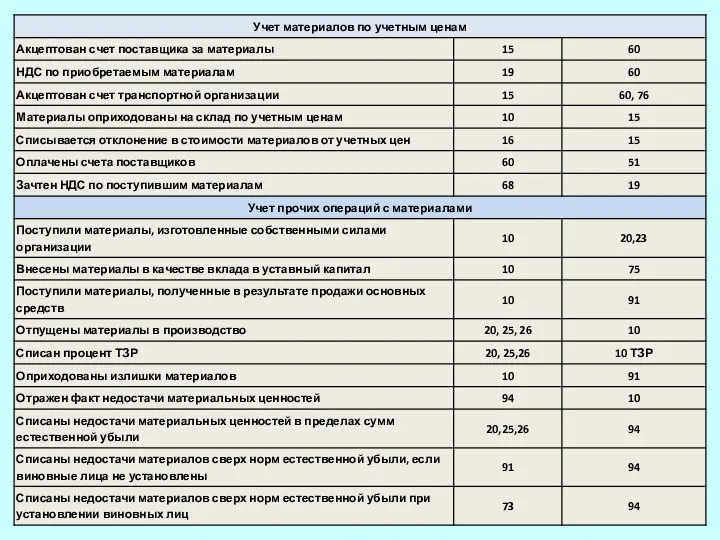

- 8. Для синтетического учета наличия и движения собственных производственных запасов организации предназначены активные счета: 10 «Материалы», 14

- 10. Аналитический учет материалов на складах и в бухгалтерии Учет материалов на складе необходим для обеспечения деятельности

- 12. Скачать презентацию

Материально-производственные запасы — это активы, используемые в качестве сырья, материалов при

Материально-производственные запасы — это активы, используемые в качестве сырья, материалов при

Все производственные запасы классифицируются: по назначению и их роли в процессе

Все производственные запасы классифицируются: по назначению и их роли в процессе

Бухгалтерский учет заготовления и приобретения материалов осуществляется на активном синтетическом счете

Бухгалтерский учет заготовления и приобретения материалов осуществляется на активном синтетическом счете

В зависимости от источника поступления материалов возможны различные варианты определения их

В зависимости от источника поступления материалов возможны различные варианты определения их

К фактическим затратам, относимым к фактической себестоимости материалов, приобретаемых за плату,

К фактическим затратам, относимым к фактической себестоимости материалов, приобретаемых за плату,

При отпуске материалов в производство и ином выбытии их оценка производится

При отпуске материалов в производство и ином выбытии их оценка производится

Для синтетического учета наличия и движения собственных производственных запасов организации предназначены

Для синтетического учета наличия и движения собственных производственных запасов организации предназначены

Аналитический учет материалов на складах и в бухгалтерии

Учет материалов на складе

Аналитический учет материалов на складах и в бухгалтерии

Учет материалов на складе

Патология гемостаза

Патология гемостаза Человек познает мир

Человек познает мир Развитие конфликтной компетентности подростков

Развитие конфликтной компетентности подростков Европа в XIX веке

Европа в XIX веке Утверждение авторитарных и тоталитарных режимов в Италии и Испании

Утверждение авторитарных и тоталитарных режимов в Италии и Испании Доноведение 4 класс Мой крайпрезентация

Доноведение 4 класс Мой крайпрезентация Grammar A2+articles

Grammar A2+articles Электрические станции и подстанции. Главные схемы распределительных устройств электростанций и подстанций. (Лекция 3)

Электрические станции и подстанции. Главные схемы распределительных устройств электростанций и подстанций. (Лекция 3) Самый умный. Игра

Самый умный. Игра Что означают английские надписи на одежде

Что означают английские надписи на одежде Урок труда Волшебные нитки, иголки и пуговицы

Урок труда Волшебные нитки, иголки и пуговицы 01 .НТД. ГФ

01 .НТД. ГФ Фотоальбом. Для Алексея

Фотоальбом. Для Алексея Деление с остатком

Деление с остатком Производство окиси этилена окислением этилена кислородом

Производство окиси этилена окислением этилена кислородом Охранно - пожарная сигнализация. Виды сигнализаций

Охранно - пожарная сигнализация. Виды сигнализаций Создание программы

Создание программы Аудирование как средство совершенствования лексического навыка

Аудирование как средство совершенствования лексического навыка Тренажёр Табличное умножение

Тренажёр Табличное умножение Мой любимый детский сад. Экскурсия в медицинский кабинет

Мой любимый детский сад. Экскурсия в медицинский кабинет Состав языка C#. Тема 2

Состав языка C#. Тема 2 Христианин в труде. 4 класс

Христианин в труде. 4 класс Михаил Юрьевич Лермонтов

Михаил Юрьевич Лермонтов Организация процесса приготовления и разработка ассортимента изделий из пряничного теста

Организация процесса приготовления и разработка ассортимента изделий из пряничного теста OECD_RU

OECD_RU Новогодний праздник Святки для 3-4 классов

Новогодний праздник Святки для 3-4 классов Светлая Пасха. История и традиции

Светлая Пасха. История и традиции Энергосбережение – умное потребление

Энергосбережение – умное потребление