- Учет материалов

Содержание

- 2. Основные нормативные документы, регламентирующие учет материалов: Положение по бухгалтерскому учету материально-производственных запасов. ПБУ 5/01 (утв. приказом

- 3. Содержание Понятие, оценка и задачи учета материалов 2. Синтетический учет операций с материалами 3. Учет транспортно-заготовительных

- 4. 1. Понятие, оценка и задачи учета материалов

- 5. Понятие материалов В бухгалтерском учете в качестве материально- производственных запасов (МПЗ) принимаются активы: - используемые в

- 6. Учет материалов Материалы используется в качестве предметов труда в производственном процессе. Они целиком потребляются в каждом

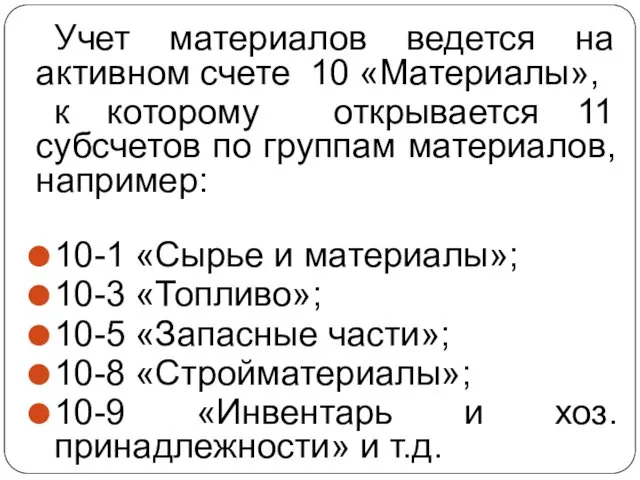

- 7. Учет материалов ведется на активном счете 10 «Материалы», к которому открывается 11 субсчетов по группам материалов,

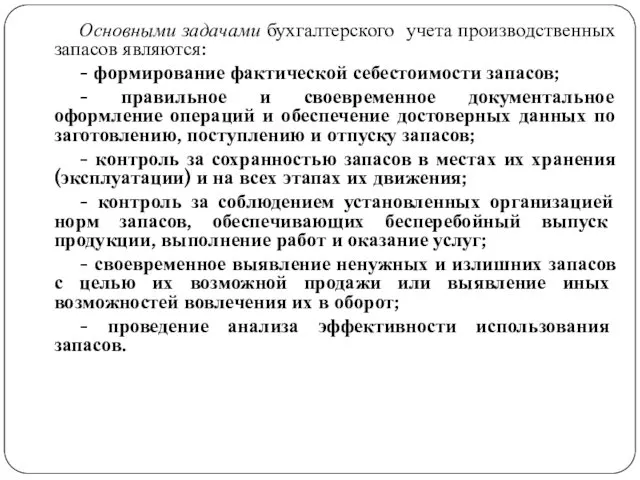

- 8. Основными задачами бухгалтерского учета производственных запасов являются: - формирование фактической себестоимости запасов; - правильное и своевременное

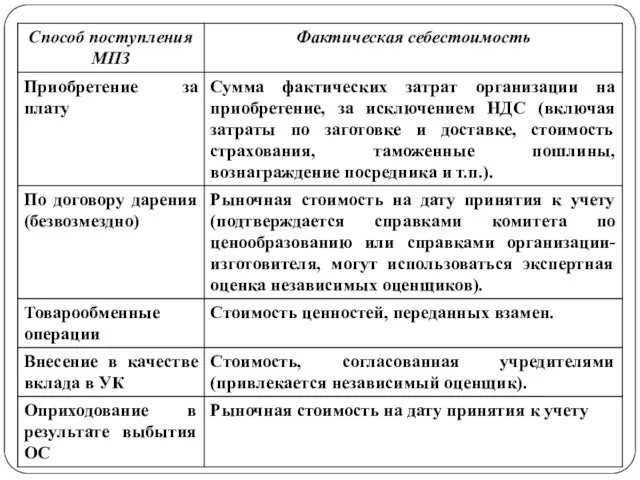

- 9. Материалы принимаются к бухгалтерскому учету по фактической себестоимости – сумме всех затрат на покупку и транспортно-заготовительных

- 11. 2. Синтетический учет операций с материалами

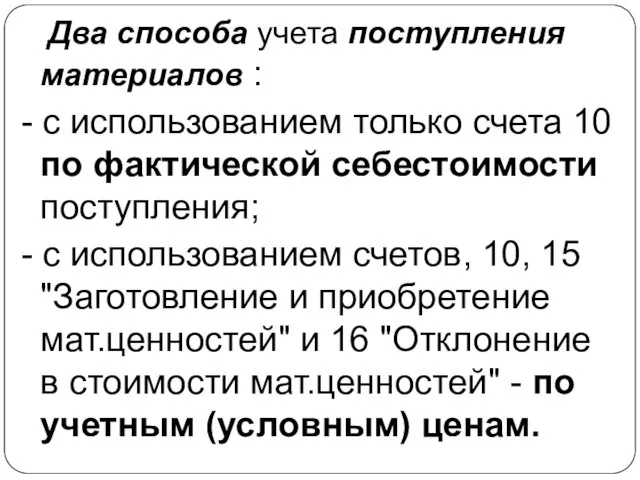

- 12. Два способа учета поступления материалов : - с использованием только счета 10 по фактической себестоимости поступления;

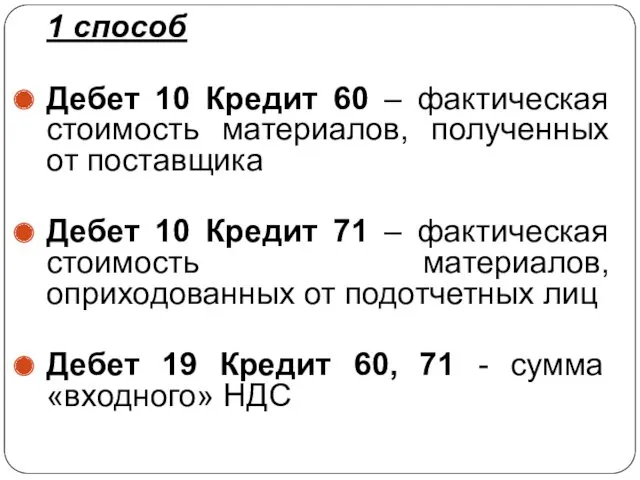

- 13. 1 способ Дебет 10 Кредит 60 – фактическая стоимость материалов, полученных от поставщика Дебет 10 Кредит

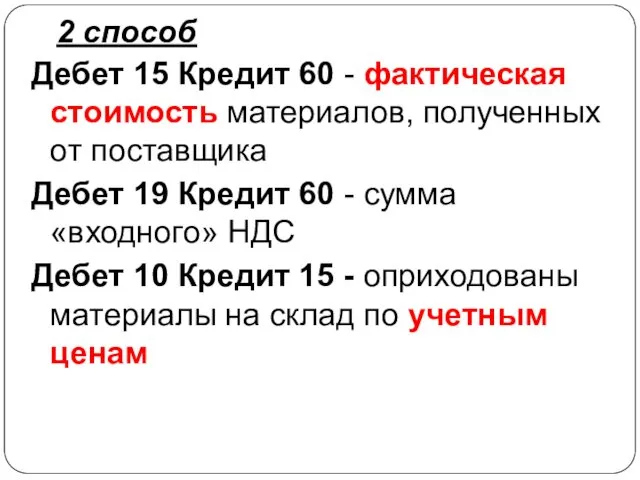

- 14. 2 способ Дебет 15 Кредит 60 - фактическая стоимость материалов, полученных от поставщика Дебет 19 Кредит

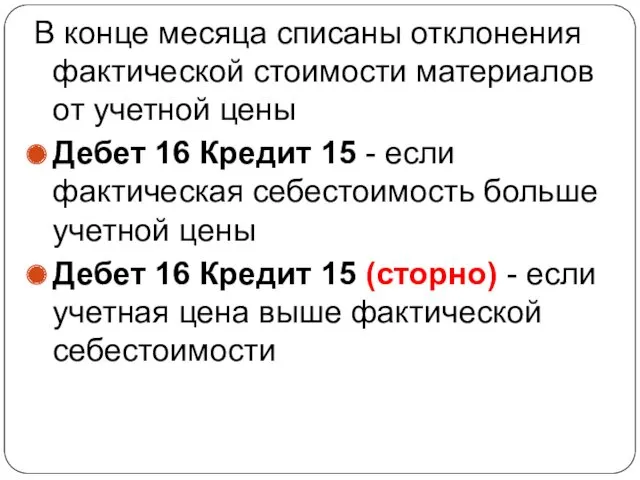

- 15. В конце месяца списаны отклонения фактической стоимости материалов от учетной цены Дебет 16 Кредит 15 -

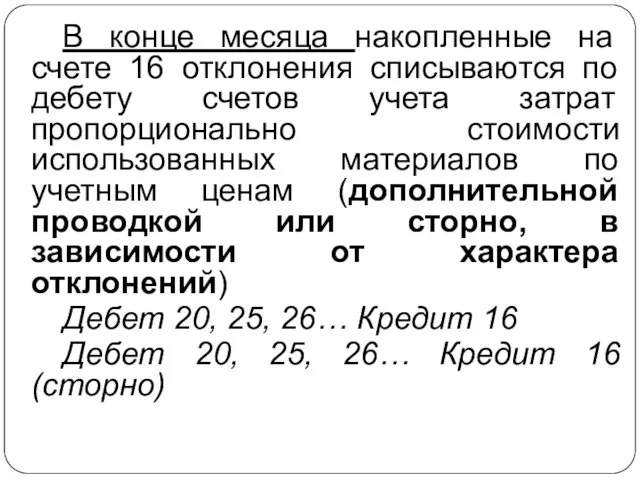

- 16. В конце месяца накопленные на счете 16 отклонения списываются по дебету счетов учета затрат пропорционально стоимости

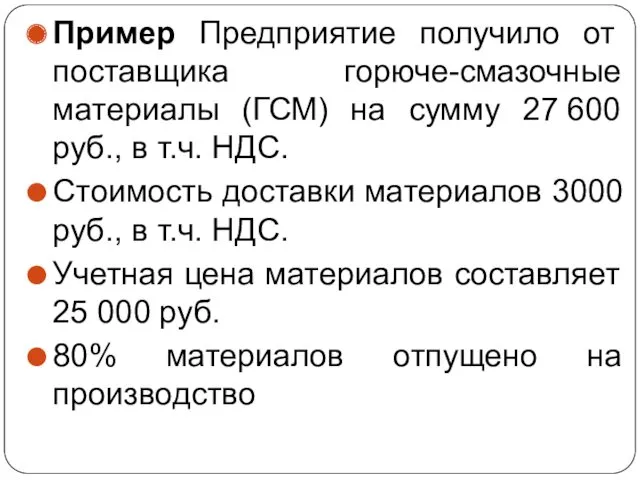

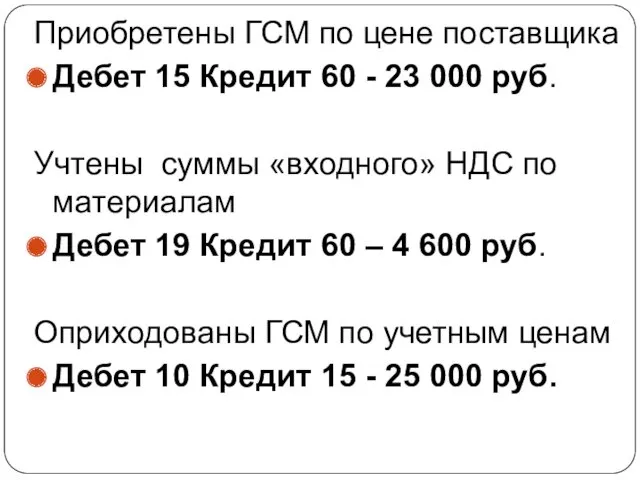

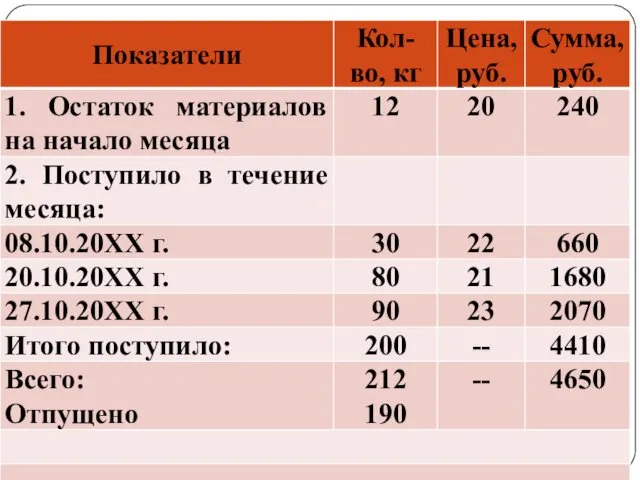

- 17. Пример Предприятие получило от поставщика горюче-смазочные материалы (ГСМ) на сумму 27 600 руб., в т.ч. НДС.

- 18. Приобретены ГСМ по цене поставщика Дебет 15 Кредит 60 - 23 000 руб. Учтены суммы «входного»

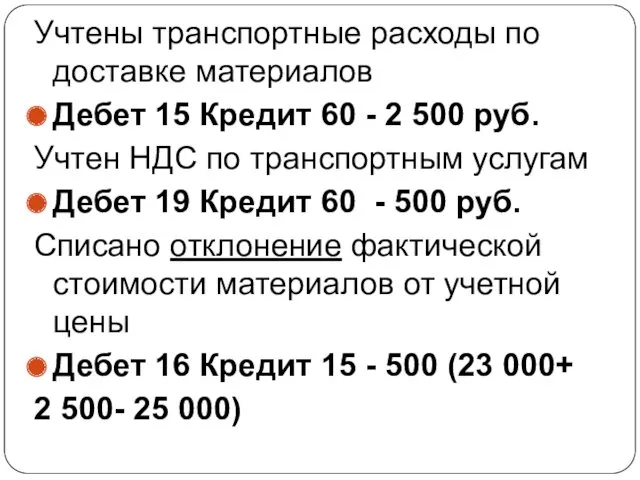

- 19. Учтены транспортные расходы по доставке материалов Дебет 15 Кредит 60 - 2 500 руб. Учтен НДС

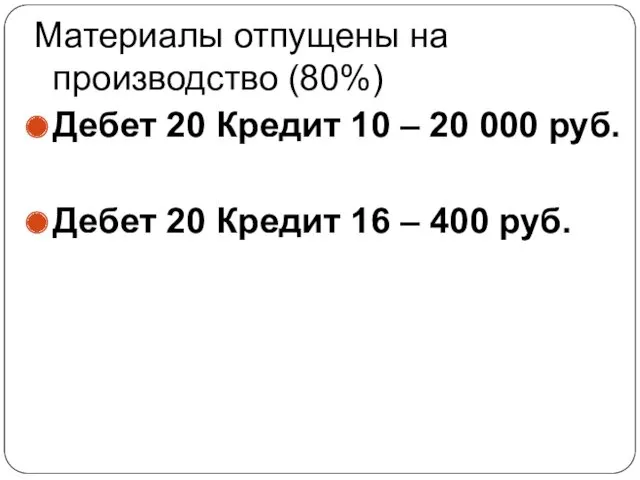

- 20. Материалы отпущены на производство (80%) Дебет 20 Кредит 10 – 20 000 руб. Дебет 20 Кредит

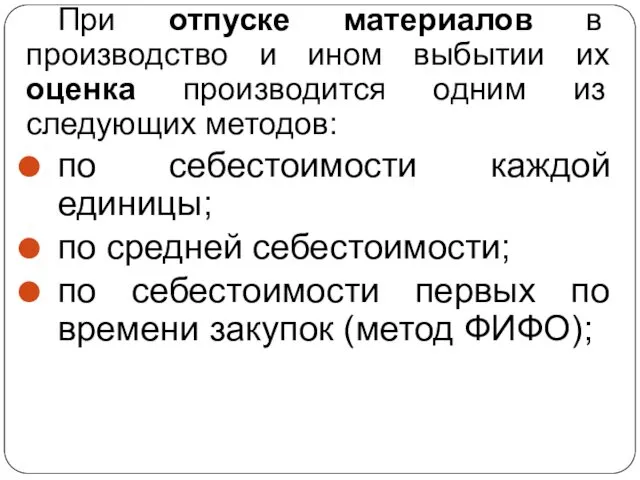

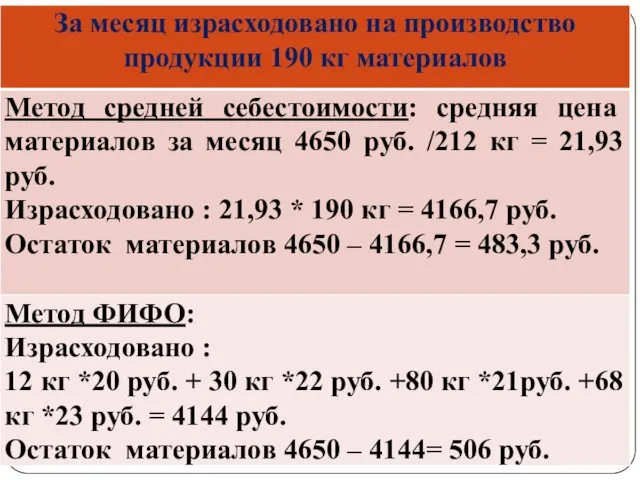

- 21. При отпуске материалов в производство и ином выбытии их оценка производится одним из следующих методов: по

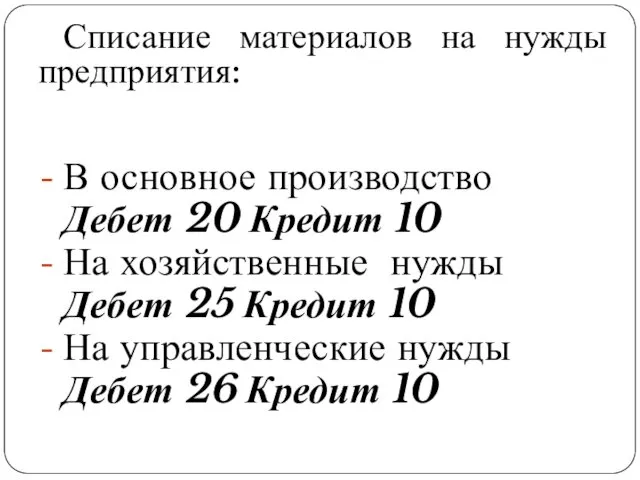

- 24. Списание материалов на нужды предприятия: В основное производство Дебет 20 Кредит 10 На хозяйственные нужды Дебет

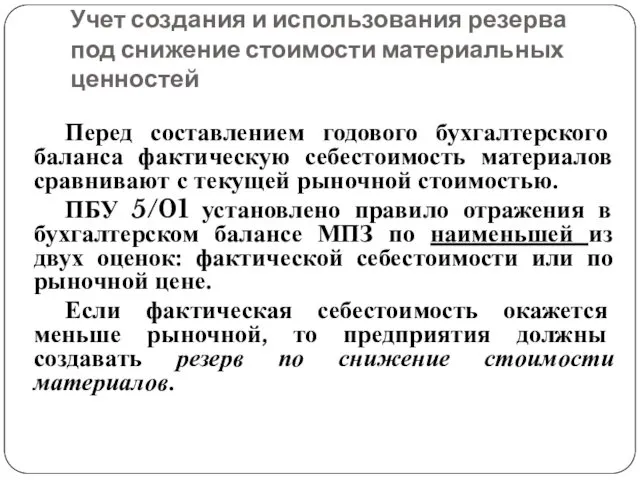

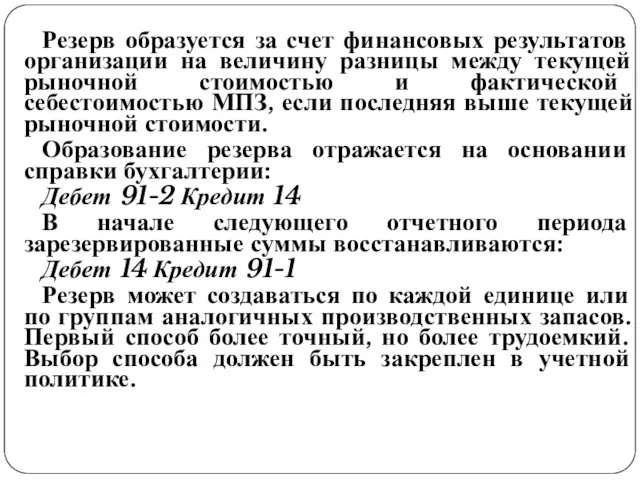

- 25. Перед составлением годового бухгалтерского баланса фактическую себестоимость материалов сравнивают с текущей рыночной стоимостью. ПБУ 5/01 установлено

- 26. Резерв образуется за счет финансовых результатов организации на величину разницы между текущей рыночной стоимостью и фактической

- 27. 3. Учет транспортно-заготовительных расходов

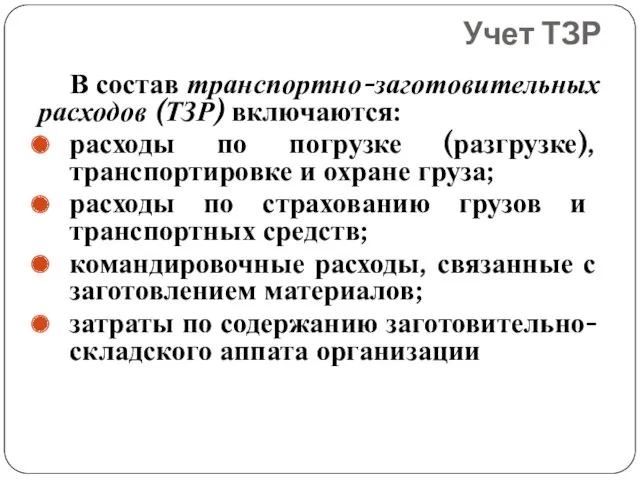

- 28. В состав транспортно-заготовительных расходов (ТЗР) включаются: расходы по погрузке (разгрузке), транспортировке и охране груза; расходы по

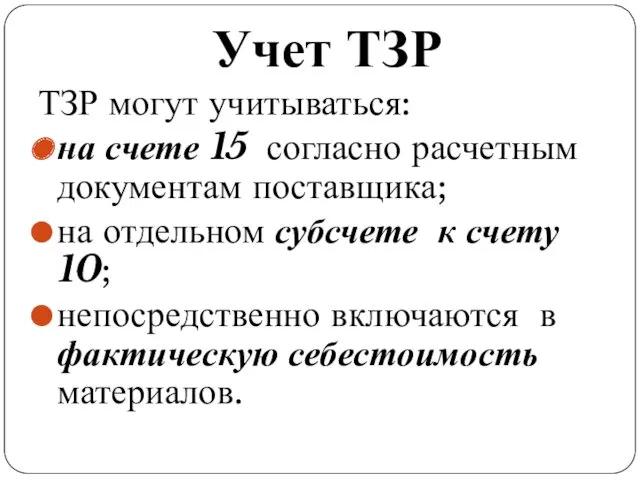

- 29. Учет ТЗР ТЗР могут учитываться: на счете 15 согласно расчетным документам поставщика; на отдельном субсчете к

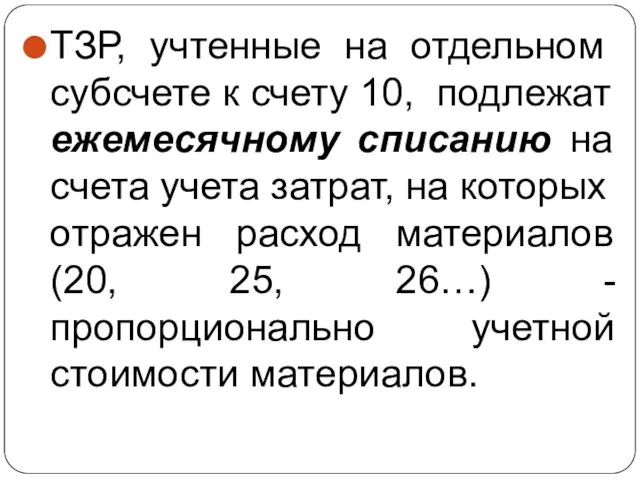

- 30. ТЗР, учтенные на отдельном субсчете к счету 10, подлежат ежемесячному списанию на счета учета затрат, на

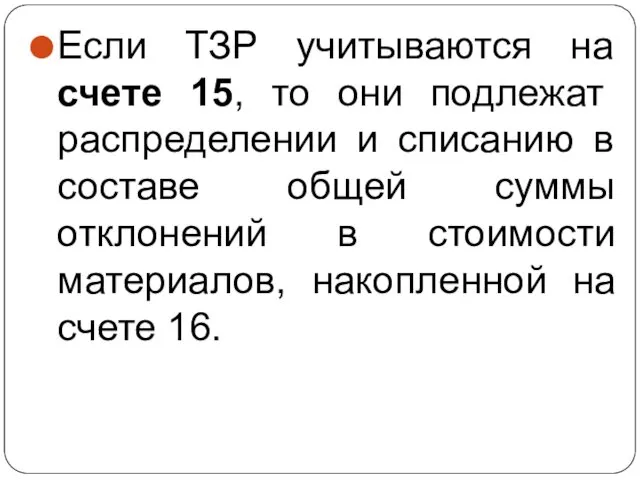

- 31. Если ТЗР учитываются на счете 15, то они подлежат распределении и списанию в составе общей суммы

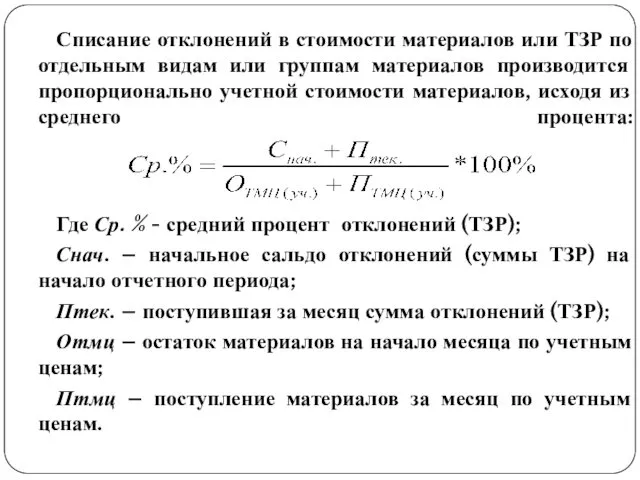

- 32. Списание отклонений в стоимости материалов или ТЗР по отдельным видам или группам материалов производится пропорционально учетной

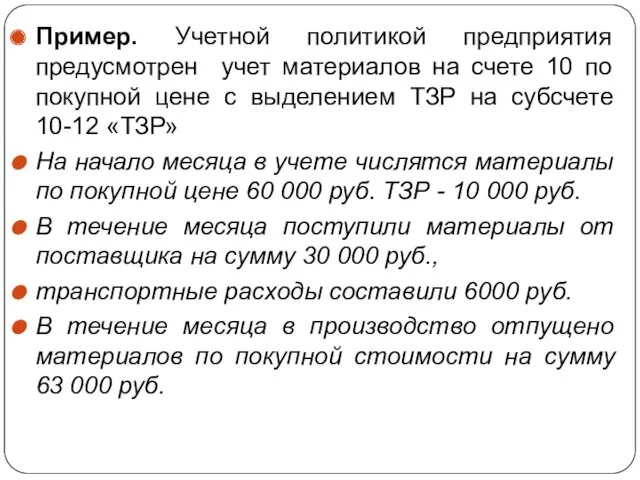

- 33. Пример. Учетной политикой предприятия предусмотрен учет материалов на счете 10 по покупной цене с выделением ТЗР

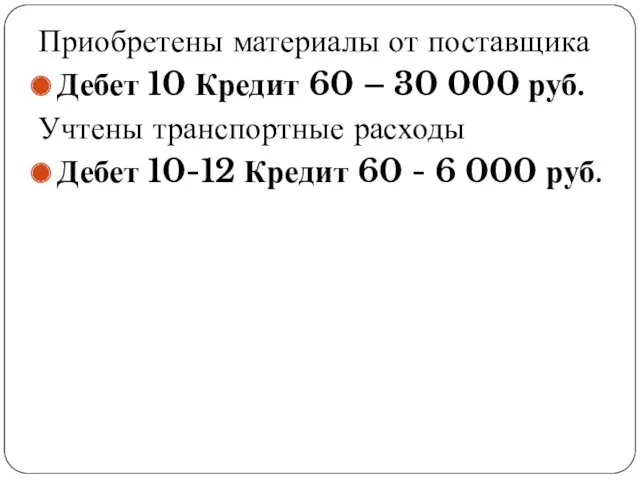

- 34. Приобретены материалы от поставщика Дебет 10 Кредит 60 – 30 000 руб. Учтены транспортные расходы Дебет

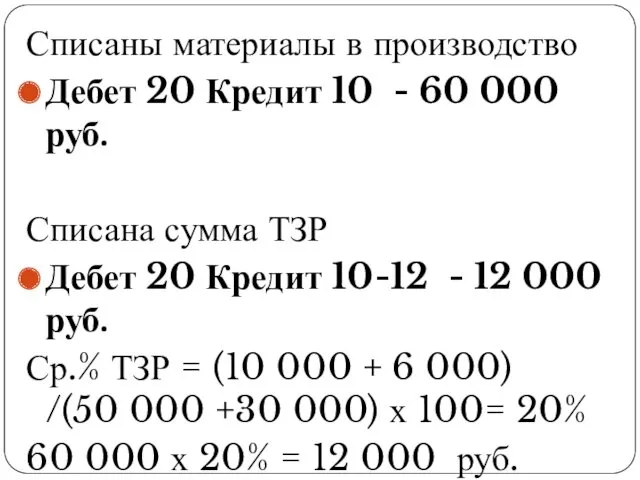

- 35. Списаны материалы в производство Дебет 20 Кредит 10 - 60 000 руб. Списана сумма ТЗР Дебет

- 36. 4. Учет результатов инвентаризации материалов

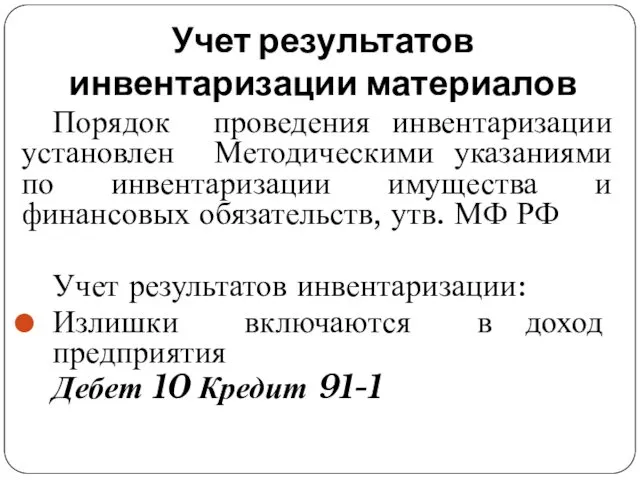

- 37. Учет результатов инвентаризации материалов Порядок проведения инвентаризации установлен Методическими указаниями по инвентаризации имущества и финансовых обязательств,

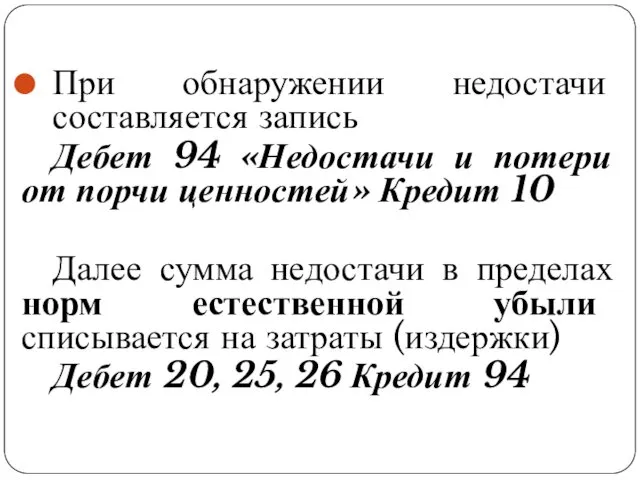

- 38. При обнаружении недостачи составляется запись Дебет 94 «Недостачи и потери от порчи ценностей» Кредит 10 Далее

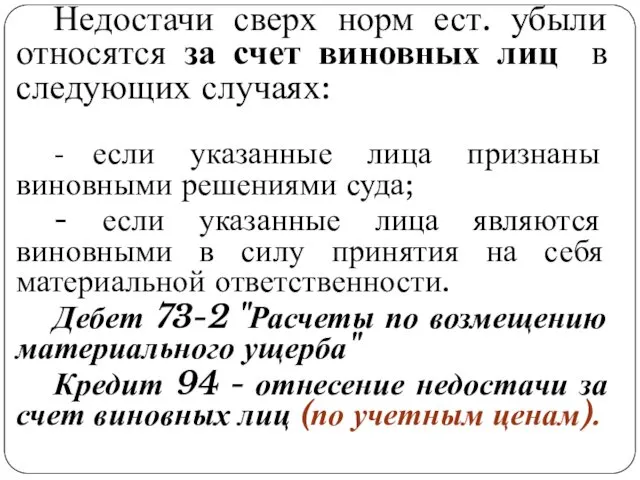

- 39. Недостачи сверх норм ест. убыли относятся за счет виновных лиц в следующих случаях: - если указанные

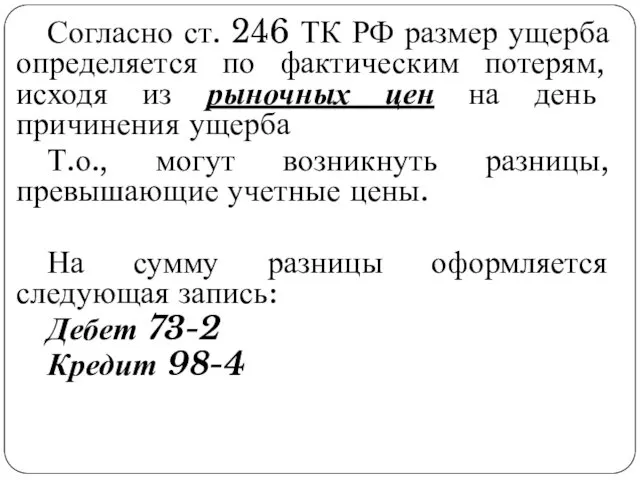

- 40. Согласно ст. 246 ТК РФ размер ущерба определяется по фактическим потерям, исходя из рыночных цен на

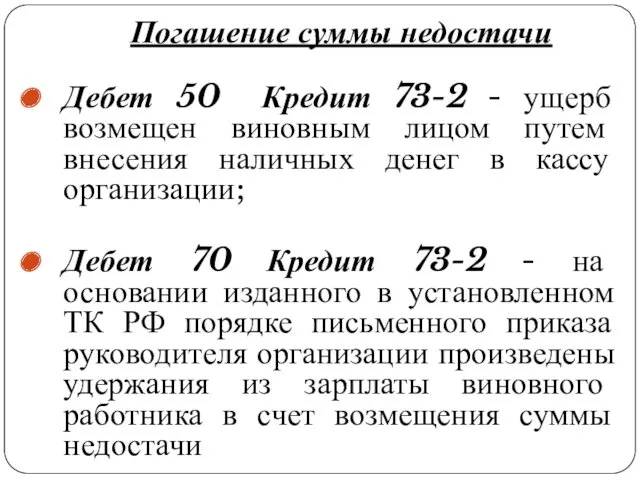

- 41. Погашение суммы недостачи Дебет 50 Кредит 73-2 - ущерб возмещен виновным лицом путем внесения наличных денег

- 42. Работодатели могут самостоятельно взыскивать с виновных работников причиненный ими ущерб, не превышающий среднемесячного заработка работника (ст.

- 44. Скачать презентацию

Основные нормативные документы, регламентирующие учет материалов:

Положение по бухгалтерскому учету материально-производственных запасов.

Основные нормативные документы, регламентирующие учет материалов:

Положение по бухгалтерскому учету материально-производственных запасов.

Содержание

Понятие, оценка и задачи учета материалов

2. Синтетический учет операций с

Содержание

Понятие, оценка и задачи учета материалов

2. Синтетический учет операций с

1. Понятие, оценка и задачи учета материалов

1. Понятие, оценка и задачи учета материалов

Понятие материалов

В бухгалтерском учете в качестве материально- производственных запасов (МПЗ) принимаются

Понятие материалов

В бухгалтерском учете в качестве материально- производственных запасов (МПЗ) принимаются

Учет материалов

Материалы используется в качестве предметов труда в производственном процессе.

Учет материалов

Материалы используется в качестве предметов труда в производственном процессе.

Учет материалов ведется на активном счете 10 «Материалы»,

к которому открывается 11

Учет материалов ведется на активном счете 10 «Материалы»,

к которому открывается 11

Основными задачами бухгалтерского учета производственных запасов являются:

- формирование фактической себестоимости

Основными задачами бухгалтерского учета производственных запасов являются:

- формирование фактической себестоимости

Материалы принимаются к бухгалтерскому учету по фактической себестоимости – сумме всех

2. Синтетический учет операций с материалами

Два способа учета поступления материалов :

- с использованием только счета

Два способа учета поступления материалов :

- с использованием только счета

1 способ

Дебет 10 Кредит 60 – фактическая стоимость материалов, полученных

1 способ

Дебет 10 Кредит 60 – фактическая стоимость материалов, полученных

2 способ

Дебет 15 Кредит 60 - фактическая стоимость материалов, полученных

2 способ

Дебет 15 Кредит 60 - фактическая стоимость материалов, полученных

В конце месяца списаны отклонения фактической стоимости материалов от учетной цены

В конце месяца списаны отклонения фактической стоимости материалов от учетной цены

В конце месяца накопленные на счете 16 отклонения списываются по дебету

В конце месяца накопленные на счете 16 отклонения списываются по дебету

Пример Предприятие получило от поставщика горюче-смазочные материалы (ГСМ) на сумму 27 600

Пример Предприятие получило от поставщика горюче-смазочные материалы (ГСМ) на сумму 27 600

Приобретены ГСМ по цене поставщика

Дебет 15 Кредит 60 - 23

Приобретены ГСМ по цене поставщика

Дебет 15 Кредит 60 - 23

Учтены транспортные расходы по доставке материалов

Дебет 15 Кредит 60 - 2

Учтены транспортные расходы по доставке материалов

Дебет 15 Кредит 60 - 2

Материалы отпущены на производство (80%)

Дебет 20 Кредит 10 – 20 000

Материалы отпущены на производство (80%)

Дебет 20 Кредит 10 – 20 000

При отпуске материалов в производство и ином выбытии их оценка производится

При отпуске материалов в производство и ином выбытии их оценка производится

Списание материалов на нужды предприятия:

В основное производство

Дебет 20 Кредит 10

На

Списание материалов на нужды предприятия:

В основное производство

Дебет 20 Кредит 10

На

Перед составлением годового бухгалтерского баланса фактическую себестоимость материалов сравнивают с текущей

Перед составлением годового бухгалтерского баланса фактическую себестоимость материалов сравнивают с текущей

Резерв образуется за счет финансовых результатов организации на величину разницы между

Резерв образуется за счет финансовых результатов организации на величину разницы между

3. Учет транспортно-заготовительных расходов

В состав транспортно-заготовительных расходов (ТЗР) включаются:

расходы по погрузке (разгрузке), транспортировке

В состав транспортно-заготовительных расходов (ТЗР) включаются:

расходы по погрузке (разгрузке), транспортировке

Учет ТЗР

ТЗР могут учитываться:

на счете 15 согласно расчетным документам поставщика;

на

Учет ТЗР

ТЗР могут учитываться:

на счете 15 согласно расчетным документам поставщика;

на

ТЗР, учтенные на отдельном субсчете к счету 10, подлежат ежемесячному списанию

ТЗР, учтенные на отдельном субсчете к счету 10, подлежат ежемесячному списанию

Если ТЗР учитываются на счете 15, то они подлежат распределении и

Если ТЗР учитываются на счете 15, то они подлежат распределении и

Списание отклонений в стоимости материалов или ТЗР по отдельным видам или

Списание отклонений в стоимости материалов или ТЗР по отдельным видам или

Пример. Учетной политикой предприятия предусмотрен учет материалов на счете 10 по

Пример. Учетной политикой предприятия предусмотрен учет материалов на счете 10 по

Приобретены материалы от поставщика

Дебет 10 Кредит 60 – 30 000

Приобретены материалы от поставщика

Дебет 10 Кредит 60 – 30 000

Списаны материалы в производство

Дебет 20 Кредит 10 - 60 000 руб.

Списана

Списаны материалы в производство

Дебет 20 Кредит 10 - 60 000 руб.

Списана

4. Учет результатов инвентаризации материалов

4. Учет результатов инвентаризации материалов

Учет результатов инвентаризации материалов

Порядок проведения инвентаризации установлен Методическими указаниями по инвентаризации

Учет результатов инвентаризации материалов

Порядок проведения инвентаризации установлен Методическими указаниями по инвентаризации

При обнаружении недостачи составляется запись

Дебет 94 «Недостачи и потери от порчи

Дебет 94 «Недостачи и потери от порчи

Недостачи сверх норм ест. убыли относятся за счет виновных лиц в

Недостачи сверх норм ест. убыли относятся за счет виновных лиц в

Согласно ст. 246 ТК РФ размер ущерба определяется по фактическим потерям,

Согласно ст. 246 ТК РФ размер ущерба определяется по фактическим потерям,

Погашение суммы недостачи

Дебет 50 Кредит 73-2 - ущерб возмещен виновным лицом

Погашение суммы недостачи

Дебет 50 Кредит 73-2 - ущерб возмещен виновным лицом

Работодатели могут самостоятельно взыскивать с виновных работников причиненный ими ущерб, не

Работодатели могут самостоятельно взыскивать с виновных работников причиненный ими ущерб, не

Викторина Жизнь и творчество С.А. Есенина

Викторина Жизнь и творчество С.А. Есенина Характеристика методов диагностики заболевания и контроля за эффективностью и безопасностью применения лекарственных средств

Характеристика методов диагностики заболевания и контроля за эффективностью и безопасностью применения лекарственных средств Модульная технология обучения на уроках биологии

Модульная технология обучения на уроках биологии ФГОС - презентация

ФГОС - презентация Brawlhalla и её движок

Brawlhalla и её движок Плата сбора данных ЛА 2М3

Плата сбора данных ЛА 2М3 Анализаторы, их строение и функции

Анализаторы, их строение и функции Оформление сертификатов

Оформление сертификатов Психологические механизмы волевой регуляции. В. А. Иванников

Психологические механизмы волевой регуляции. В. А. Иванников Инструкция по выгодной продаже недвижимости от АН Держава

Инструкция по выгодной продаже недвижимости от АН Держава Будущее робототехники. История появления и развития, предназначение и перспективы робототехники

Будущее робототехники. История появления и развития, предназначение и перспективы робототехники кл Безопасность в социальных сетях

кл Безопасность в социальных сетях формирование ключевых компетенций учащихся на уроках химии как средство реализации личностно-ориентированного подхода в образовании.

формирование ключевых компетенций учащихся на уроках химии как средство реализации личностно-ориентированного подхода в образовании. Аудит кредитных операций

Аудит кредитных операций Образцовый Театр Моды Стиль, коллекция Овощной микс

Образцовый Театр Моды Стиль, коллекция Овощной микс Презентация. МАСТЕР- КЛАСС.Чудеса солёного теста.

Презентация. МАСТЕР- КЛАСС.Чудеса солёного теста. Возрастные особенности шестиклассников

Возрастные особенности шестиклассников презентация на тему: Совершенствование системы физкультурно-оздоровительной работы...

презентация на тему: Совершенствование системы физкультурно-оздоровительной работы... Прием в 1 класс

Прием в 1 класс Презентация по ПДД

Презентация по ПДД Флуктуации амплитуды и частоты в автогенераторах СВЧ

Флуктуации амплитуды и частоты в автогенераторах СВЧ Великобритания

Великобритания Искусство Японии

Искусство Японии Электрические нагрузки промышленных предприятий. Номинальные режимы работы ЭП

Электрические нагрузки промышленных предприятий. Номинальные режимы работы ЭП Жизнь птиц и зверей

Жизнь птиц и зверей Эвенки – народы Байкала

Эвенки – народы Байкала Презентация Окислительные свойства азотной кислоты

Презентация Окислительные свойства азотной кислоты Игра в черное и белое

Игра в черное и белое