- СВОП-контракты. Экономическое понимание

Содержание

- 2. Экономическая природа и основные виды ПФИ Блок 3

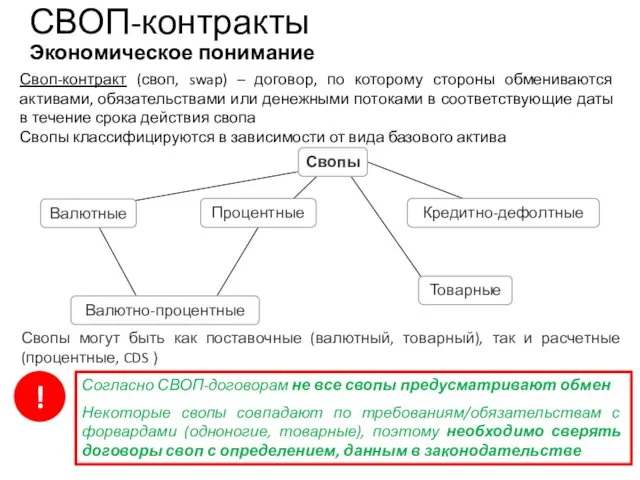

- 3. СВОП-контракты Экономическое понимание Своп-контракт (своп, swap) – договор, по которому стороны обмениваются активами, обязательствами или денежными

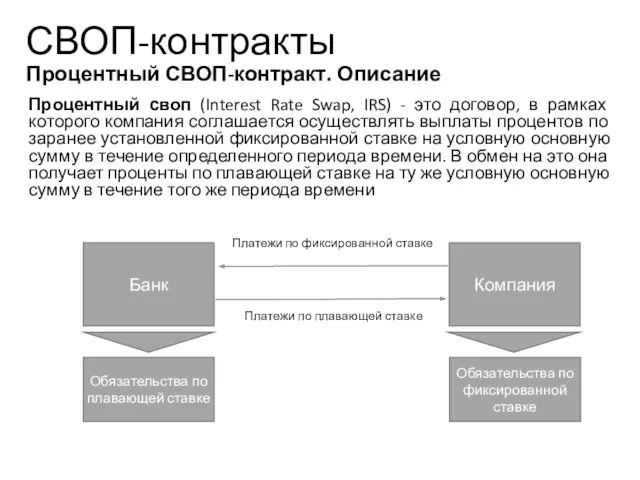

- 4. СВОП-контракты Процентный СВОП-контракт. Описание Процентный своп (Interest Rate Swap, IRS) - это договор, в рамках которого

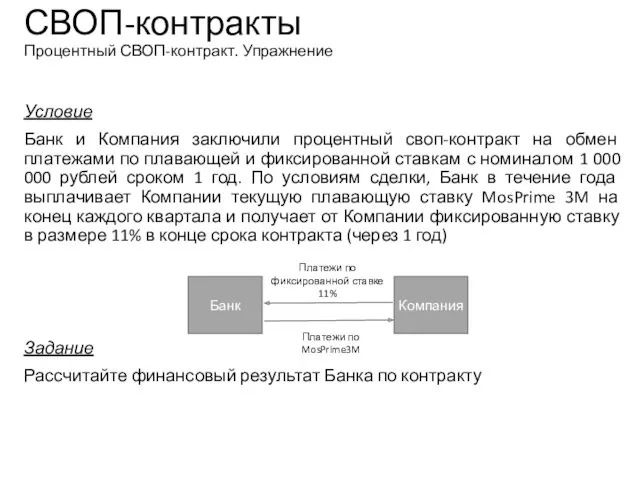

- 5. Условие Банк и Компания заключили процентный своп-контракт на обмен платежами по плавающей и фиксированной ставкам с

- 6. Размер требований/обязательств Банка на даты расчетов будет определяться по следующей формуле: СВОП-контракты Процентный СВОП-контракт. Упражнение Учебный

- 7. СВОП-контракты Процентный СВОП-контракт. Классификация Процентные свопы различаются по виду процентных платежей: Фиксированно - плавающий своп (Fixed/Floating

- 8. СВОП-контракты Процентный своп-контракт. Ценообразование Учебный центр

- 9. СВОП-контракты Процентный своп-контракт. Ценообразование Учебный центр

- 10. Условие Компания и Банк 1 января 2014 года заключили процентный своп-контракт номиналом 1 000 000 USD

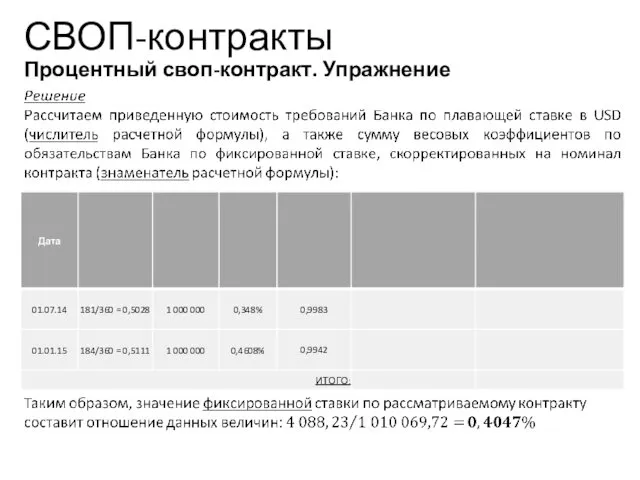

- 11. СВОП-контракты Процентный своп-контракт. Упражнение Учебный центр

- 12. СВОП-контракты Валютный своп-контракт. Общее описание Валютный своп (Cross Currency Swap, CCS) - это контракт, который предусматривает

- 13. Ценообразование валютного своп-контракта идентично ценообразованию форвардного контракта с аналогичной датой экспирации и основывается на паритете процентных

- 14. СВОП-контракты Валютный своп-контракт. Ценообразование Учебный центр Порядок определения очередности валют: RUB/USD руб./долл. США Валюта B Первая

- 15. СВОП-контракты Валютный своп-контракт. Ценообразование Учебный центр

- 16. Условие Компания и Банк заключили годовой валютный своп-контракт 5 января 2014 года. Обменный курс на дату

- 17. СВОП-контракты Валютный своп-контракт. Упражнение Учебный центр

- 18. Доллары США Рубли Доллары США Рубли Платежи по плавающей ставке в долларах СВОП-контракты Валютно-процентный своп-контракт. Общее

- 19. СВОП-контракты Валютно-процентный своп-контракт. Упражнение стр. 57 Рабочей тетради Банк заключил валютно-процентный своп с Компанией сроком на

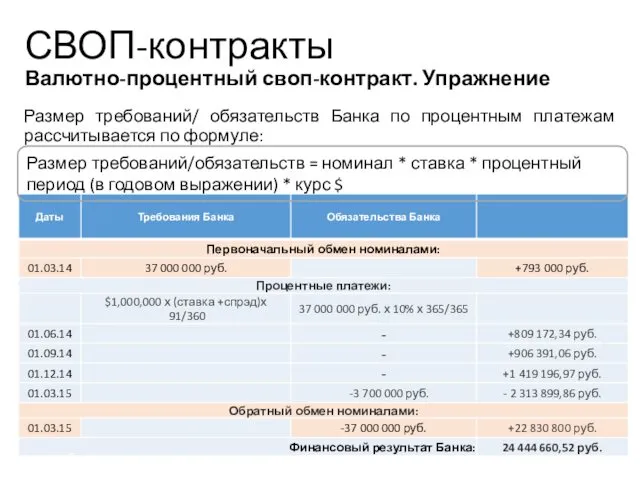

- 20. СВОП-контракты Валютно-процентный своп-контракт. Упражнение Размер требований/ обязательств Банка по процентным платежам рассчитывается по формуле: Размер требований/обязательств

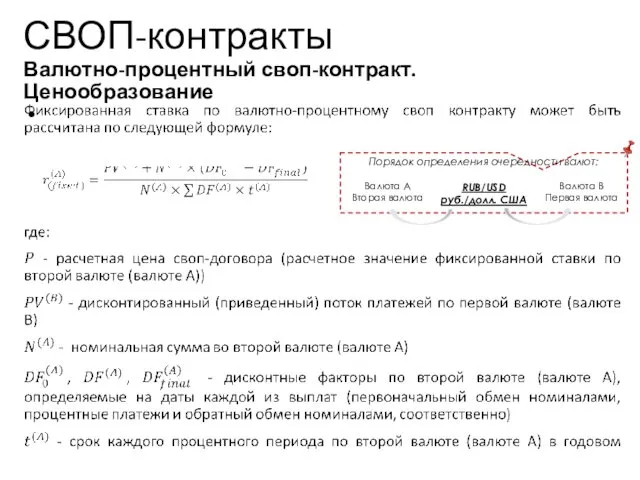

- 21. СВОП-контракты Валютно-процентный своп-контракт. Ценообразование Порядок определения очередности валют: RUB/USD руб./долл. США Валюта B Первая валюта Валюта

- 22. СВОП-контракты Валютно-процентный своп-контракт. Ценообразование Учебный центр

- 23. Условие Компания и Банк заключили валютно-процентный своп-контракт сроком 1 год В дату заключения контракта был совершен

- 24. СВОП-контракты Валютно-процентный своп-контракт. Упражнение Решение Учебный центр

- 25. СВОП-контракты Валютно-процентный своп-контракт. Упражнение Учебный центр Рассчитаем значение коэффициентов, связанных с платежами, выраженными в валюте А

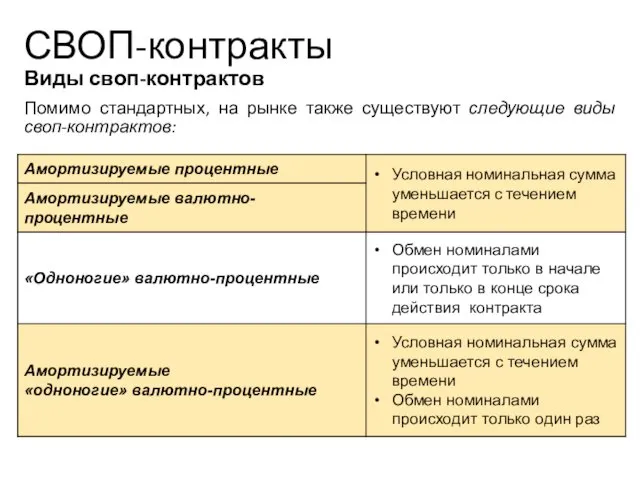

- 26. СВОП-контракты Виды своп-контрактов Помимо стандартных, на рынке также существуют следующие виды своп-контрактов: Учебный центр

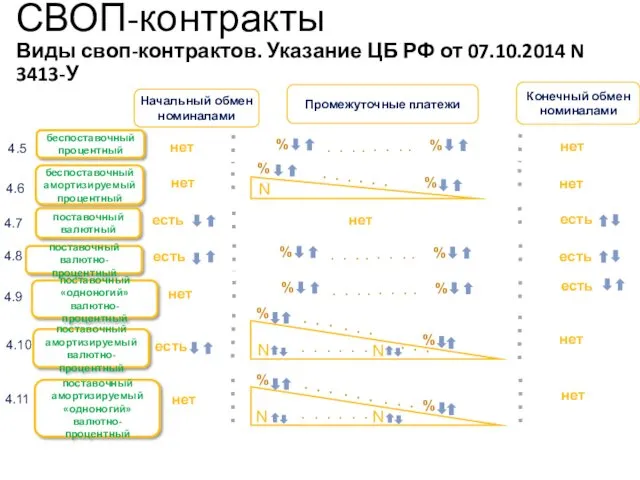

- 27. беспоставочный процентный . . . . 4.5 4.6 4.7 4.8 4.9 4.10 4.11 беспоставочный амортизируемый процентный

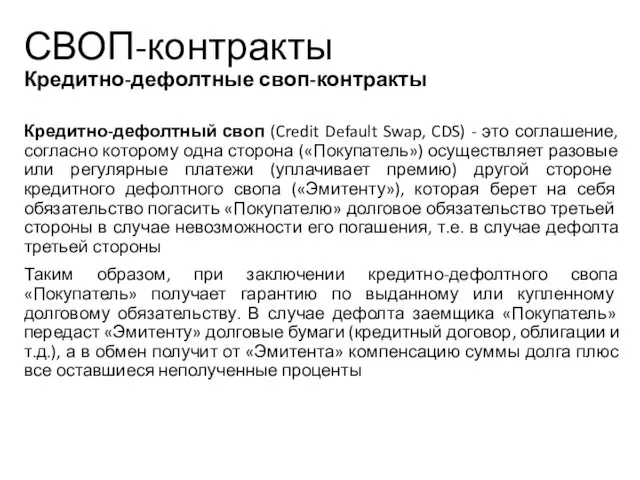

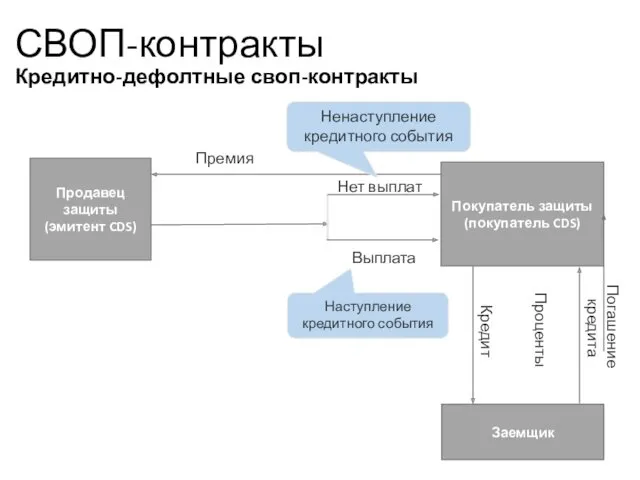

- 28. СВОП-контракты Кредитно-дефолтные своп-контракты Кредитно-дефолтный своп (Credit Default Swap, CDS) - это соглашение, согласно которому одна сторона

- 29. СВОП-контракты Кредитно-дефолтные своп-контракты Учебный центр

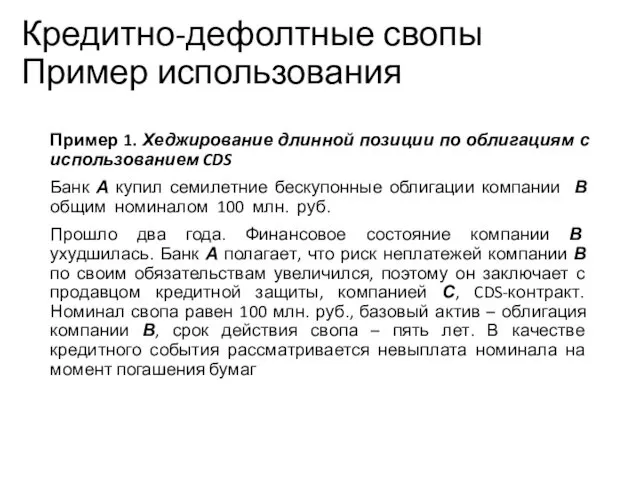

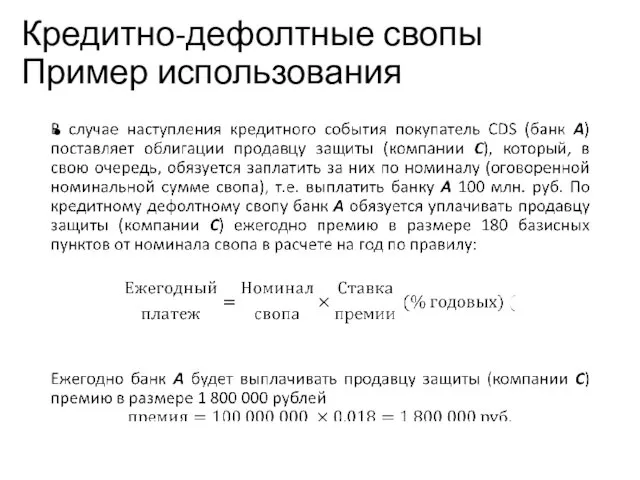

- 30. Пример 1. Хеджирование длинной позиции по облигациям с использованием CDS Банк А купил семилетние бескупонные облигации

- 31. Учебный центр Кредитно-дефолтные свопы Пример использования

- 32. Допустим, компания В не смогла произвести выплату номинала облигации при погашении. Тогда банк А предъявляет продавцу

- 33. СВОП-контракты Товарные ПФИ В соответствии с классификацией ПФИ по виду базового актива выделяют товарные ПФИ На

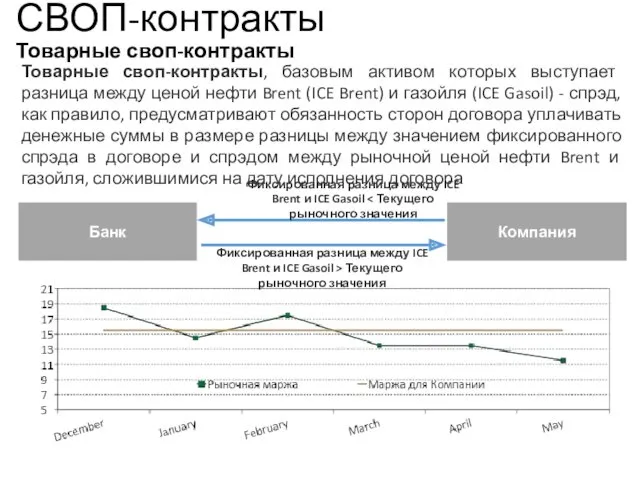

- 34. СВОП-контракты Товарные своп-контракты Товарный своп-контракт – это инструмент, представляющий собой обмен потоками платежей, сформированных исходя из

- 35. Банк Компания Фиксированная цена ICE Brent Текущей цены ICE Brent Фиксированная цена ICE Brent > Текущей

- 36. СВОП-контракты Товарные своп-контракты Товарные своп-контракты, базовым активом которых выступает разница между ценой нефти Brent (ICE Brent)

- 37. СВОП-контракты Товарные своп-контракты. Ценообразование Товарный своп, по существу, представляет собой серию форвардных контрактов на товарный базовый

- 38. СВОП-контракты Типы свопов С нашей точки зрения существует несколько типов свопов, некоторые из которых в случае

- 40. Скачать презентацию

Экономическая природа и основные виды ПФИ

Блок 3

Экономическая природа и основные виды ПФИ

Блок 3

СВОП-контракты

Экономическое понимание

Своп-контракт (своп, swap) – договор, по которому стороны обмениваются

СВОП-контракты

Экономическое понимание

Своп-контракт (своп, swap) – договор, по которому стороны обмениваются

СВОП-контракты

Процентный СВОП-контракт. Описание

Процентный своп (Interest Rate Swap, IRS) - это

СВОП-контракты

Процентный СВОП-контракт. Описание

Процентный своп (Interest Rate Swap, IRS) - это

Условие

Банк и Компания заключили процентный своп-контракт на обмен платежами по плавающей

Условие

Банк и Компания заключили процентный своп-контракт на обмен платежами по плавающей

Размер требований/обязательств Банка на даты расчетов будет определяться по следующей формуле:

СВОП-контракты

Размер требований/обязательств Банка на даты расчетов будет определяться по следующей формуле:

СВОП-контракты

СВОП-контракты

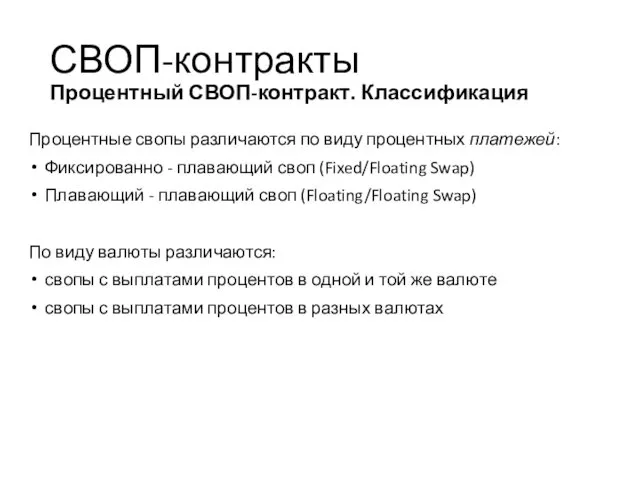

Процентный СВОП-контракт. Классификация

Процентные свопы различаются по виду процентных платежей:

Фиксированно

СВОП-контракты

Процентный СВОП-контракт. Классификация

Процентные свопы различаются по виду процентных платежей:

Фиксированно

СВОП-контракты

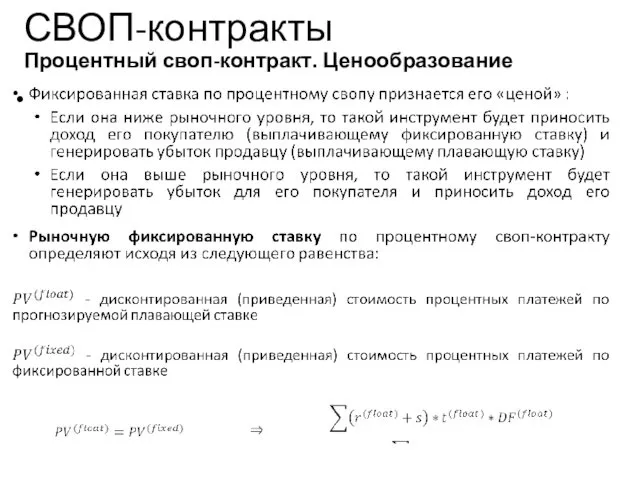

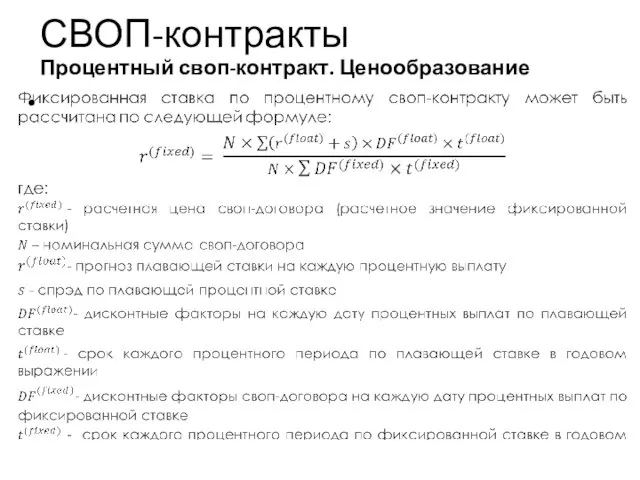

Процентный своп-контракт. Ценообразование

Учебный центр

СВОП-контракты

Процентный своп-контракт. Ценообразование

Учебный центр

СВОП-контракты

Процентный своп-контракт. Ценообразование

Учебный центр

СВОП-контракты

Процентный своп-контракт. Ценообразование

Учебный центр

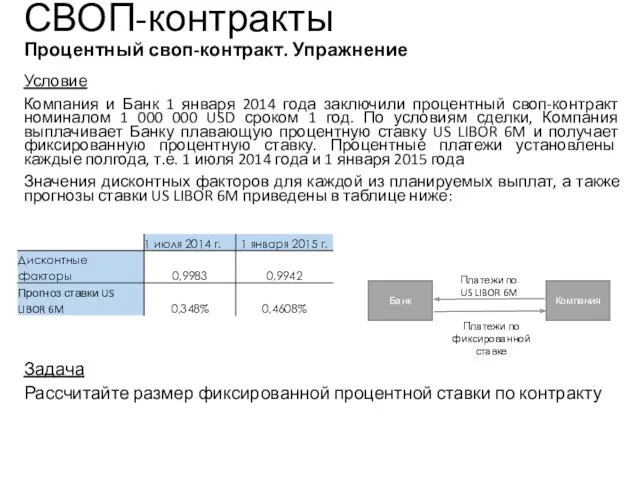

Условие

Компания и Банк 1 января 2014 года заключили процентный своп-контракт номиналом

Условие

Компания и Банк 1 января 2014 года заключили процентный своп-контракт номиналом

СВОП-контракты

Процентный своп-контракт. Упражнение

Учебный центр

СВОП-контракты

Процентный своп-контракт. Упражнение

Учебный центр

СВОП-контракты

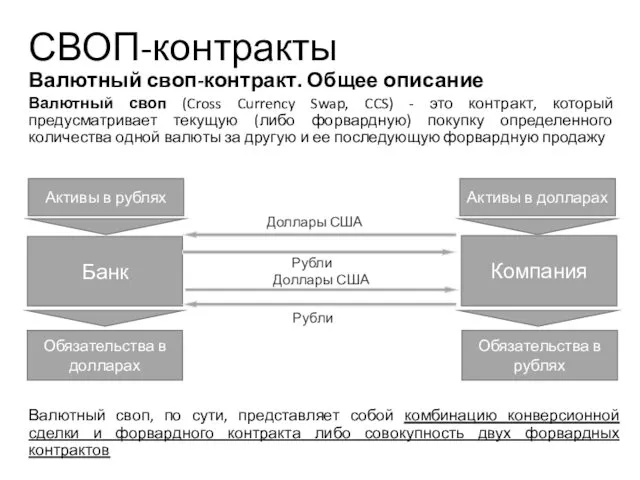

Валютный своп-контракт. Общее описание

Валютный своп (Cross Currency Swap, CCS) -

СВОП-контракты

Валютный своп-контракт. Общее описание

Валютный своп (Cross Currency Swap, CCS) -

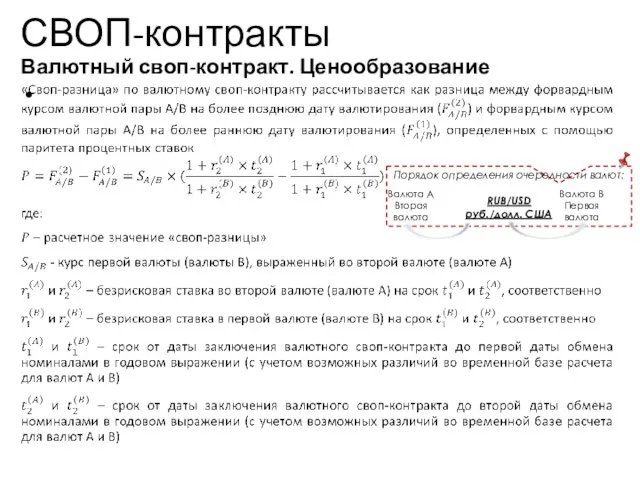

Ценообразование валютного своп-контракта идентично ценообразованию форвардного контракта с аналогичной датой экспирации

Ценообразование валютного своп-контракта идентично ценообразованию форвардного контракта с аналогичной датой экспирации

СВОП-контракты

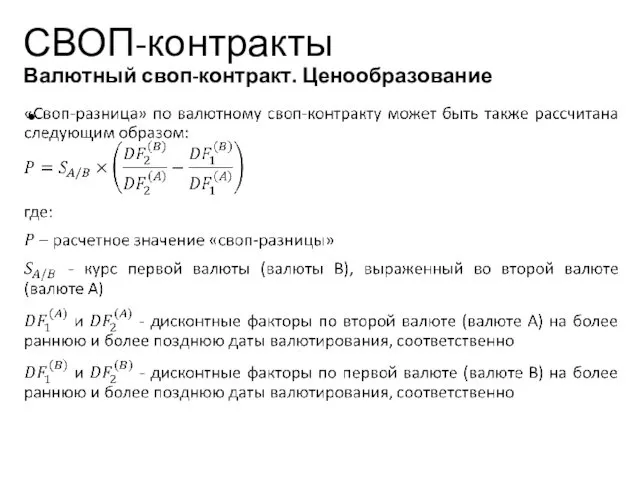

Валютный своп-контракт. Ценообразование

Учебный центр

Порядок определения очередности валют:

RUB/USD

руб./долл. США

Валюта B

Первая валюта

Валюта

СВОП-контракты

Валютный своп-контракт. Ценообразование

Учебный центр

Порядок определения очередности валют:

RUB/USD

руб./долл. США

Валюта B

Первая валюта

Валюта

СВОП-контракты

Валютный своп-контракт. Ценообразование

Учебный центр

СВОП-контракты

Валютный своп-контракт. Ценообразование

Учебный центр

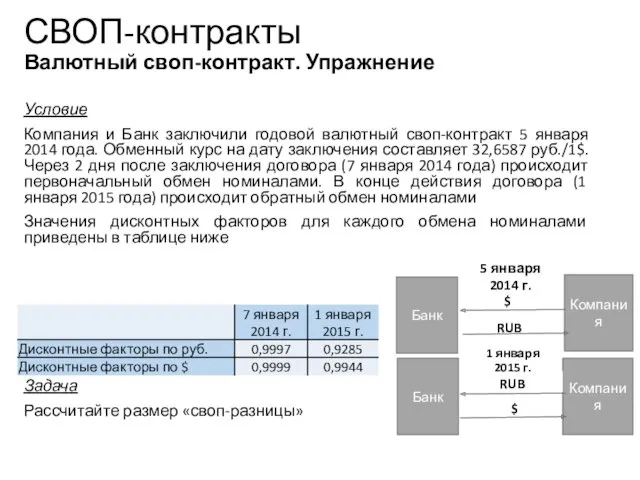

Условие

Компания и Банк заключили годовой валютный своп-контракт 5 января 2014 года.

Условие

Компания и Банк заключили годовой валютный своп-контракт 5 января 2014 года.

СВОП-контракты

Валютный своп-контракт. Упражнение

Учебный центр

СВОП-контракты

Валютный своп-контракт. Упражнение

Учебный центр

Доллары США

Рубли

Доллары США

Рубли

Платежи по плавающей

ставке в долларах

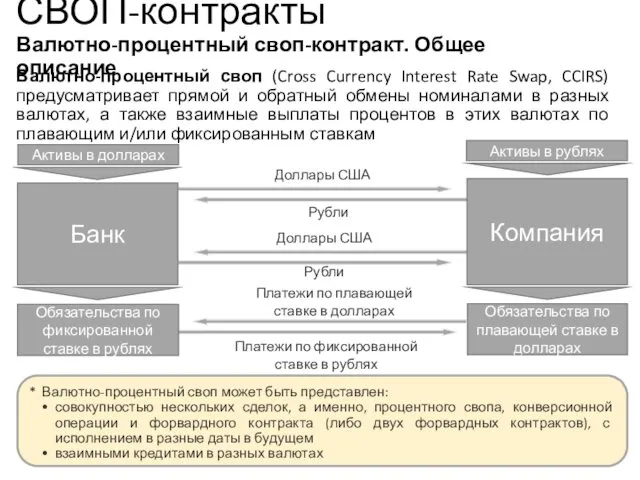

СВОП-контракты

Валютно-процентный своп-контракт. Общее описание

Валютно-процентный

Доллары США

Рубли

Доллары США

Рубли

Платежи по плавающей

ставке в долларах

СВОП-контракты

Валютно-процентный своп-контракт. Общее описание

Валютно-процентный

СВОП-контракты

Валютно-процентный своп-контракт. Упражнение

стр. 57 Рабочей тетради

Банк заключил валютно-процентный своп с

СВОП-контракты

Валютно-процентный своп-контракт. Упражнение

стр. 57 Рабочей тетради

Банк заключил валютно-процентный своп с

СВОП-контракты

Валютно-процентный своп-контракт. Упражнение

Размер требований/ обязательств Банка по процентным платежам рассчитывается

СВОП-контракты

Валютно-процентный своп-контракт. Упражнение

Размер требований/ обязательств Банка по процентным платежам рассчитывается

СВОП-контракты

Валютно-процентный своп-контракт. Ценообразование

Порядок определения очередности валют:

RUB/USD

руб./долл. США

Валюта B

Первая валюта

Валюта А

Вторая

СВОП-контракты

Валютно-процентный своп-контракт. Ценообразование

Порядок определения очередности валют:

RUB/USD

руб./долл. США

Валюта B

Первая валюта

Валюта А

Вторая

СВОП-контракты

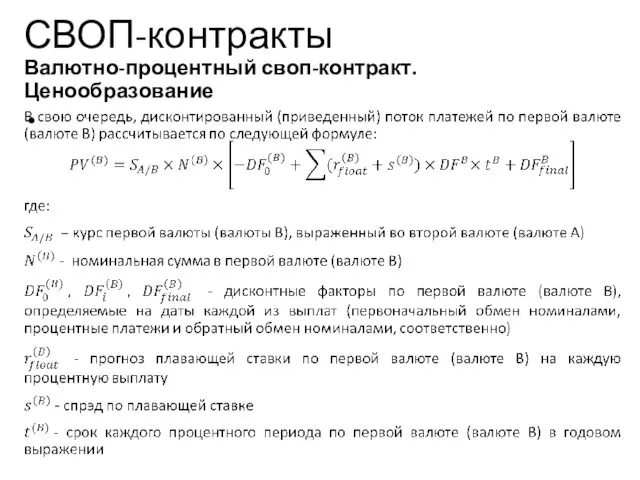

Валютно-процентный своп-контракт. Ценообразование

Учебный центр

СВОП-контракты

Валютно-процентный своп-контракт. Ценообразование

Учебный центр

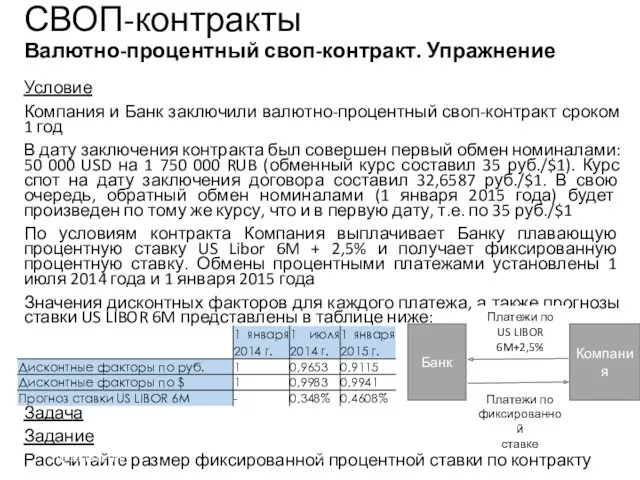

Условие

Компания и Банк заключили валютно-процентный своп-контракт сроком 1 год

В дату заключения

Условие

Компания и Банк заключили валютно-процентный своп-контракт сроком 1 год

В дату заключения

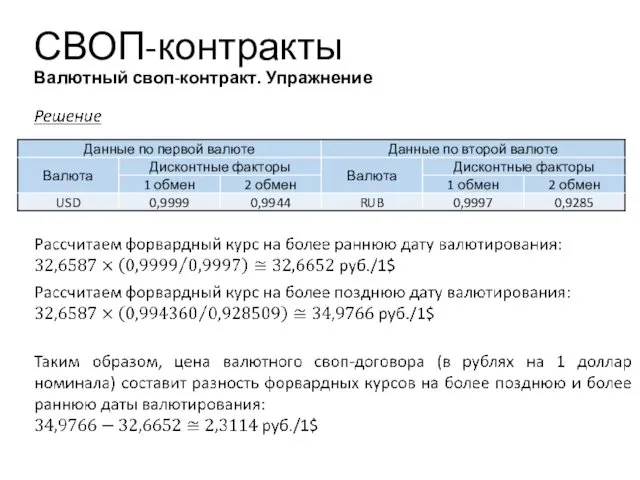

СВОП-контракты

Валютно-процентный своп-контракт. Упражнение

Решение

Учебный центр

СВОП-контракты

Валютно-процентный своп-контракт. Упражнение

Решение

Учебный центр

СВОП-контракты

Валютно-процентный своп-контракт. Упражнение

Учебный центр

Рассчитаем значение коэффициентов, связанных с платежами, выраженными

СВОП-контракты

Валютно-процентный своп-контракт. Упражнение

Учебный центр

Рассчитаем значение коэффициентов, связанных с платежами, выраженными

СВОП-контракты

Виды своп-контрактов

Помимо стандартных, на рынке также существуют следующие виды своп-контрактов:

Учебный

СВОП-контракты

Виды своп-контрактов

Помимо стандартных, на рынке также существуют следующие виды своп-контрактов:

Учебный

беспоставочный процентный

. . . .

4.5

4.6

4.7

4.8

4.9

4.10

4.11

беспоставочный амортизируемый процентный

поставочный валютный

поставочный валютно-процентный

поставочный «одноногий» валютно-процентный

поставочный

беспоставочный процентный

. . . .

4.5

4.6

4.7

4.8

4.9

4.10

4.11

беспоставочный амортизируемый процентный

поставочный валютный

поставочный валютно-процентный

поставочный «одноногий» валютно-процентный

поставочный

СВОП-контракты

Кредитно-дефолтные своп-контракты

Кредитно-дефолтный своп (Credit Default Swap, CDS) - это

СВОП-контракты

Кредитно-дефолтные своп-контракты

Кредитно-дефолтный своп (Credit Default Swap, CDS) - это

СВОП-контракты

Кредитно-дефолтные своп-контракты

Учебный центр

СВОП-контракты

Кредитно-дефолтные своп-контракты

Учебный центр

Пример 1. Хеджирование длинной позиции по облигациям с использованием CDS

Банк

Пример 1. Хеджирование длинной позиции по облигациям с использованием CDS

Банк

Учебный центр

Кредитно-дефолтные свопы

Пример использования

Учебный центр

Кредитно-дефолтные свопы

Пример использования

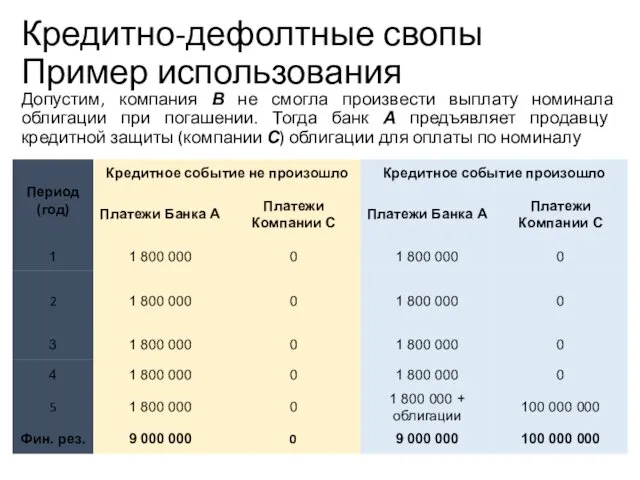

Допустим, компания В не смогла произвести выплату номинала облигации при погашении.

Допустим, компания В не смогла произвести выплату номинала облигации при погашении.

СВОП-контракты

Товарные ПФИ

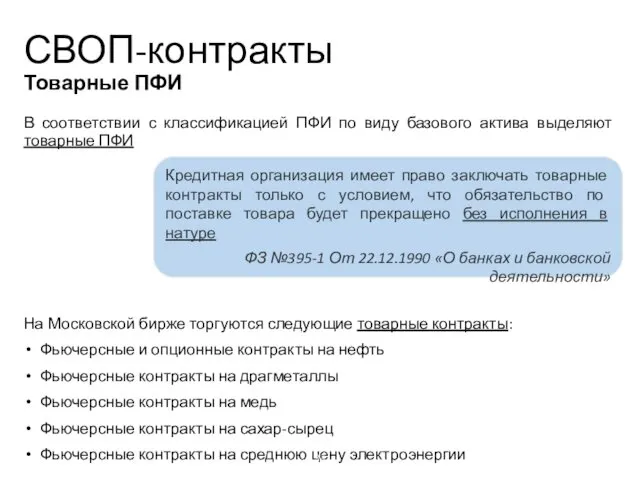

В соответствии с классификацией ПФИ по виду базового актива

СВОП-контракты

Товарные ПФИ

В соответствии с классификацией ПФИ по виду базового актива

СВОП-контракты

Товарные своп-контракты

Товарный своп-контракт – это инструмент, представляющий собой обмен потоками

СВОП-контракты

Товарные своп-контракты

Товарный своп-контракт – это инструмент, представляющий собой обмен потоками

Банк

Компания

Фиксированная цена ICE Brent <

Текущей цены ICE Brent

Фиксированная цена ICE Brent

Банк

Компания

Фиксированная цена ICE Brent <

Текущей цены ICE Brent

Фиксированная цена ICE Brent

СВОП-контракты

Товарные своп-контракты

Товарные своп-контракты, базовым активом которых выступает разница между ценой

СВОП-контракты

Товарные своп-контракты

Товарные своп-контракты, базовым активом которых выступает разница между ценой

СВОП-контракты

Товарные своп-контракты. Ценообразование

Товарный своп, по существу, представляет собой серию форвардных

СВОП-контракты

Товарные своп-контракты. Ценообразование

Товарный своп, по существу, представляет собой серию форвардных

СВОП-контракты

Типы свопов

С нашей точки зрения существует несколько типов свопов, некоторые

СВОП-контракты

Типы свопов

С нашей точки зрения существует несколько типов свопов, некоторые

ООО Национальная водная компания Ниагара. Сохраним популяцию амурского тигра на Дальнем Востоке!

ООО Национальная водная компания Ниагара. Сохраним популяцию амурского тигра на Дальнем Востоке! Действия людей в условиях пожара

Действия людей в условиях пожара Реклоузеры – технологии автоматической реконфигурации сетей для разных уровней напряжения и управления

Реклоузеры – технологии автоматической реконфигурации сетей для разных уровней напряжения и управления Автоматизация звуков в домашних условиях

Автоматизация звуков в домашних условиях Что мы знаем о профессии пожарного

Что мы знаем о профессии пожарного СП при гипертонической болезни

СП при гипертонической болезни Определение места судна с помощью РЛС

Определение места судна с помощью РЛС Молодежное представительство Беспокойные сердца

Молодежное представительство Беспокойные сердца Ісіктер туралы жалпы ілім. Органоспецификалық емес эпителиальды ісіктер

Ісіктер туралы жалпы ілім. Органоспецификалық емес эпителиальды ісіктер Правила устройства и эксплуатации паровых котлов с давлением пара до 0.07 мпа, водогрейных котлов и водоподогревателей

Правила устройства и эксплуатации паровых котлов с давлением пара до 0.07 мпа, водогрейных котлов и водоподогревателей Определение, нормирование и схемы измерения электрических параметров каналов ТЧ

Определение, нормирование и схемы измерения электрических параметров каналов ТЧ Снегурочка. Кроссворд

Снегурочка. Кроссворд Лесное товароведение. Классификация лесных товаров

Лесное товароведение. Классификация лесных товаров Презентация к празднику 8 марта Диск

Презентация к празднику 8 марта Диск Мое визитное карточка на конкурс Воспитатель года 2015.(на татарском языке)

Мое визитное карточка на конкурс Воспитатель года 2015.(на татарском языке) simmetriya_v_prostranstve

simmetriya_v_prostranstve Николай Рерих и наше время

Николай Рерих и наше время Первобытное искусство. Зарождение и развитие пластических искусств

Первобытное искусство. Зарождение и развитие пластических искусств Презентация Игротека. Звук Л №6

Презентация Игротека. Звук Л №6 Презентация Путешествие в сказку золотая Хохлома

Презентация Путешествие в сказку золотая Хохлома Построение обмерочного плана: стены, настройка этажей. Лекция №2

Построение обмерочного плана: стены, настройка этажей. Лекция №2 Мой город.

Мой город. Божья воля открывается между строк Библии

Божья воля открывается между строк Библии Транспортная планировка городов

Транспортная планировка городов Родительское собрание Возрастные особенности семикласников

Родительское собрание Возрастные особенности семикласников Курсовая работа. Структура курсовой работы

Курсовая работа. Структура курсовой работы Царство Грибы

Царство Грибы Средства наблюдения

Средства наблюдения