- Кругооборот оборотного капитала. Состав и классификация оборотных средств

Содержание

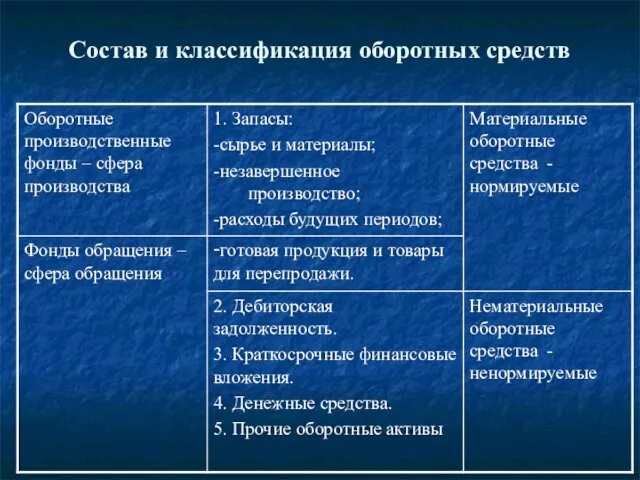

- 2. Состав и классификация оборотных средств

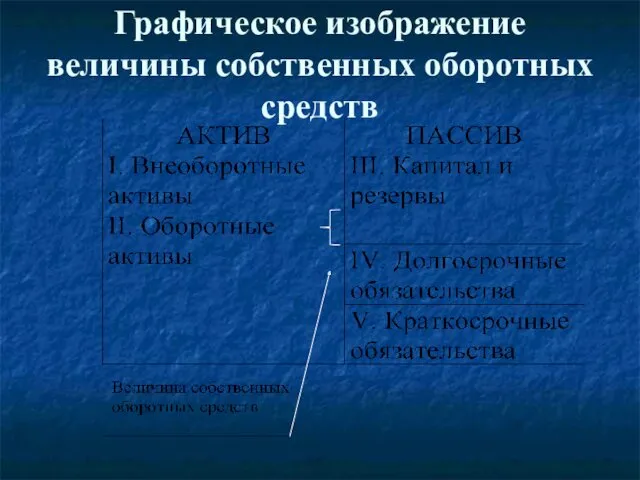

- 3. Графическое изображение величины собственных оборотных средств

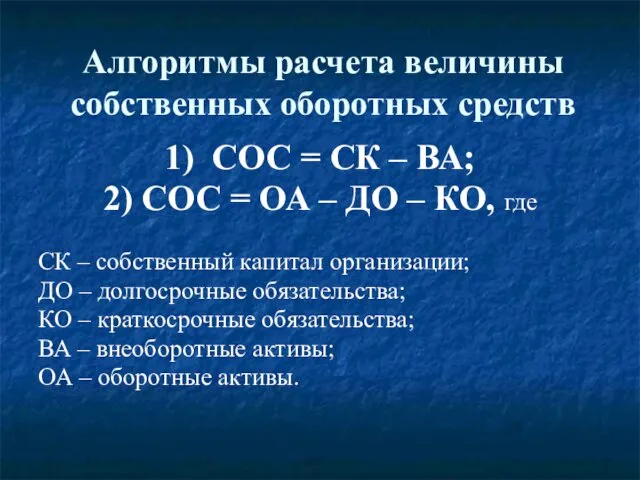

- 4. Алгоритмы расчета величины собственных оборотных средств 1) СОС = СК – ВА; 2) СОС = ОА

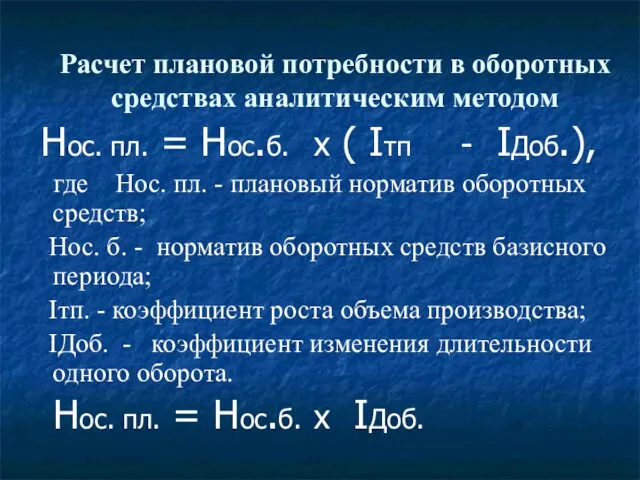

- 5. Расчет плановой потребности в оборотных средствах аналитическим методом Нос. пл. = Нос.б. х ( Iтп -

- 6. Расчет плановой потребности в оборотных средствах коэффициентным методом Нос. пл. = Vпр.пл. х Кз., где Vпр.пл.

- 7. Расчет плановой потребности в оборотных средствах методом прямого счета Н= ОР х N ОР – однодневные

- 8. Показатели экономической эффективности оборотных средств: Ппр. 1) РОА = ; ОА В 2) Коб. = ;

- 9. Основные фонды предприятия - совокупность произведенных общественным трудом материально-вещественных ценностей, используемых в неизменной натуральной форме в

- 10. Под основными средствами понимается часть имущества со сроком полезного использования, превышающим 12 месяцев, используемого в качестве

- 11. Амортизация - процесс перенесения по частям стоимости основных фондов и иного амортизируемого имущества на произведенный с

- 12. Не подлежат амортизации: земля и иные объекты природопользования, а также материально-производственные запасы, товары, ценные бумаги, финансовые

- 13. Амортизационные отчисления денежные средства аккумулируемые в обороте предприятия за срок службы основных фондов для их полного

- 14. Амортизируемое имущество для целей налогообложения объединяется в амортизационные группы со следующим сроком полезного использования: 1. от

- 15. При линейном методе сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как

- 16. Нелинейный метод: Определяется суммарный баланс как суммарная стоимость всех объектов амортизируемого имущества, отнесенного к данной амортизационной

- 17. Нелинейный метод: к А = В х -----, 100 Где А – сумма начисленной за месяц

- 19. Скачать презентацию

Состав и классификация оборотных средств

Состав и классификация оборотных средств

Графическое изображение величины собственных оборотных средств

Графическое изображение величины собственных оборотных средств

Алгоритмы расчета величины собственных оборотных средств

1) СОС = СК – ВА;

2)

Алгоритмы расчета величины собственных оборотных средств

1) СОС = СК – ВА;

2)

Расчет плановой потребности в оборотных средствах аналитическим методом

Нос. пл. =

Расчет плановой потребности в оборотных средствах аналитическим методом

Нос. пл. =

Расчет плановой потребности в оборотных средствах коэффициентным методом

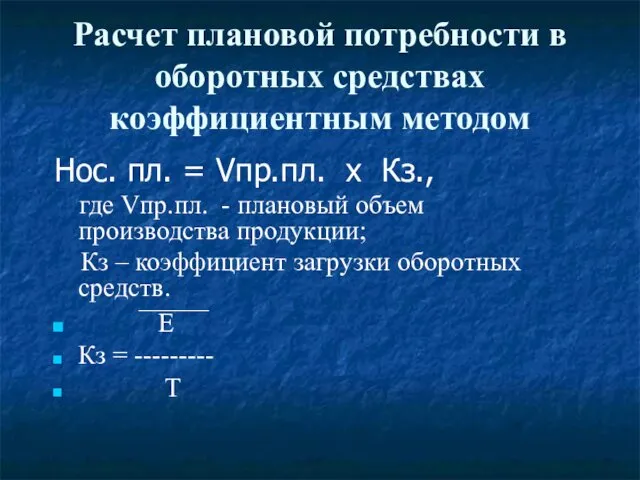

Нос. пл. = Vпр.пл.

Расчет плановой потребности в оборотных средствах коэффициентным методом

Нос. пл. = Vпр.пл.

Расчет плановой потребности в оборотных средствах методом прямого счета

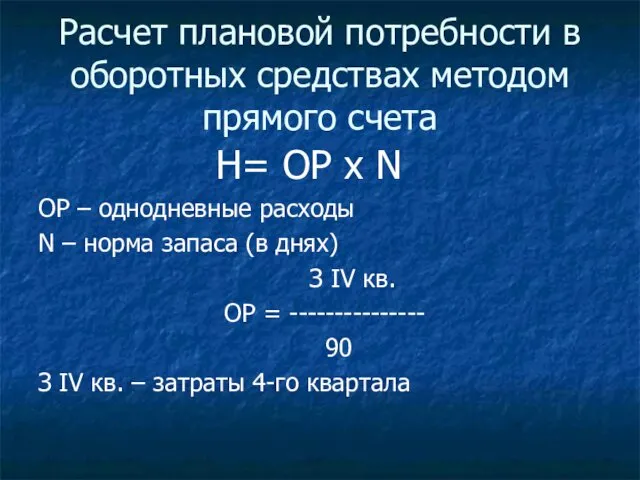

Н= ОР

Расчет плановой потребности в оборотных средствах методом прямого счета

Н= ОР

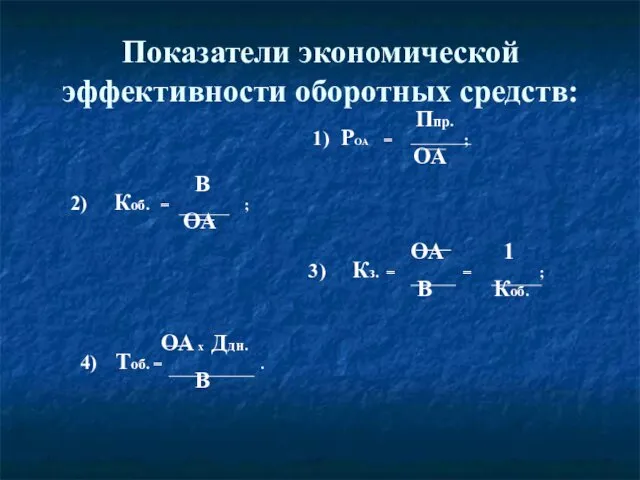

Показатели экономической эффективности оборотных средств:

Ппр.

1) РОА = ;

Показатели экономической эффективности оборотных средств:

Ппр.

1) РОА = ;

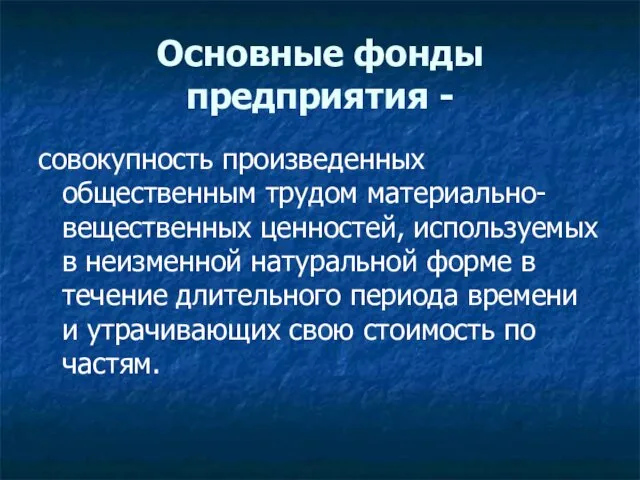

Основные фонды предприятия -

совокупность произведенных общественным трудом материально-вещественных ценностей, используемых

Основные фонды предприятия -

совокупность произведенных общественным трудом материально-вещественных ценностей, используемых

Под основными средствами понимается часть имущества со сроком полезного использования, превышающим

Под основными средствами понимается часть имущества со сроком полезного использования, превышающим

Амортизация -

процесс перенесения по частям стоимости основных фондов и иного

Амортизация -

процесс перенесения по частям стоимости основных фондов и иного

Не подлежат амортизации:

земля и иные объекты природопользования, а также материально-производственные запасы,

Не подлежат амортизации:

земля и иные объекты природопользования, а также материально-производственные запасы,

Амортизационные отчисления

денежные средства аккумулируемые в обороте предприятия за срок службы

Амортизационные отчисления

денежные средства аккумулируемые в обороте предприятия за срок службы

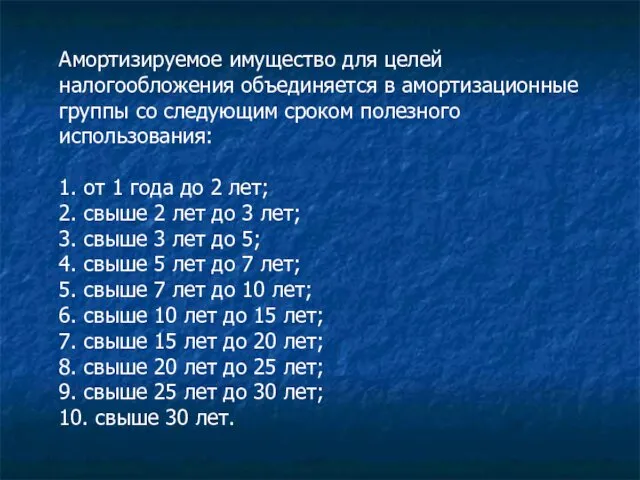

Амортизируемое имущество для целей налогообложения объединяется в амортизационные группы со следующим

Амортизируемое имущество для целей налогообложения объединяется в амортизационные группы со следующим

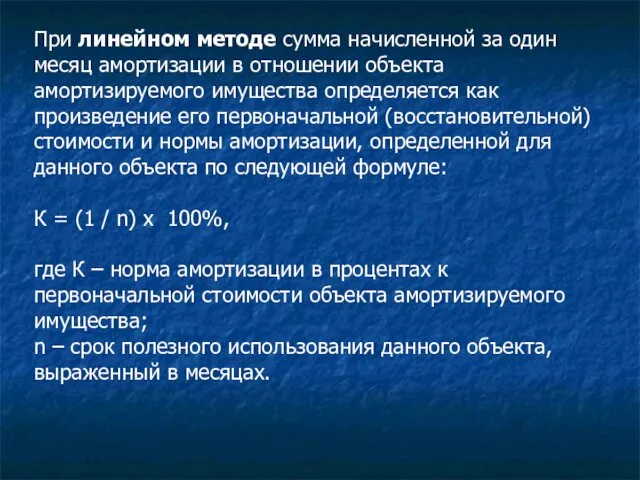

При линейном методе сумма начисленной за один месяц амортизации в отношении

При линейном методе сумма начисленной за один месяц амортизации в отношении

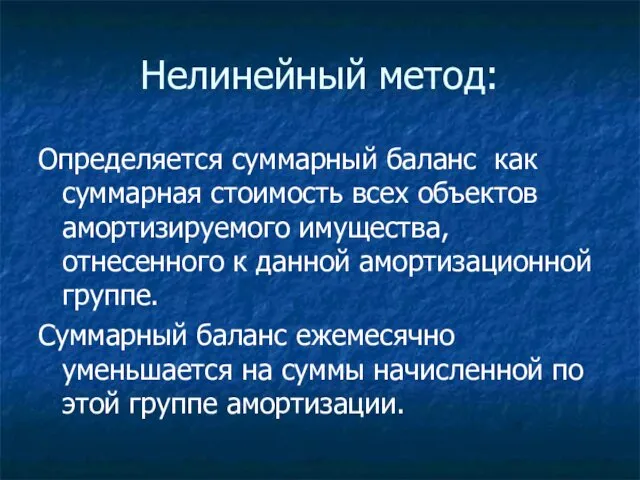

Нелинейный метод:

Определяется суммарный баланс как суммарная стоимость всех объектов амортизируемого имущества,

Нелинейный метод:

Определяется суммарный баланс как суммарная стоимость всех объектов амортизируемого имущества,

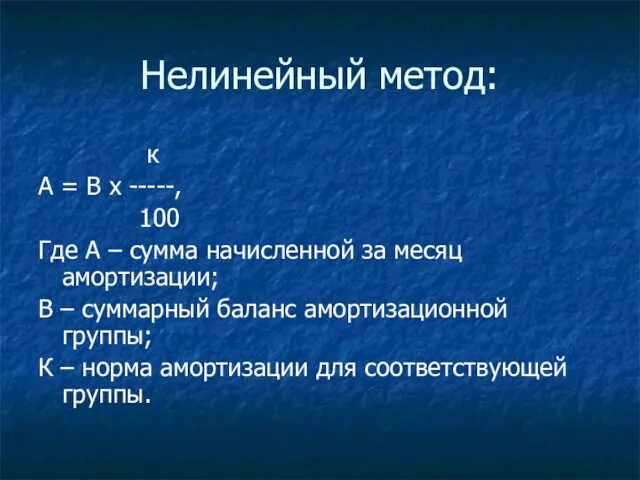

Нелинейный метод:

к

А = В х -----,

100

Где А – сумма

Нелинейный метод:

к

А = В х -----,

100

Где А – сумма

Линейные списки: стеки, очереди, деки. Лекция 3

Линейные списки: стеки, очереди, деки. Лекция 3 Развивающие математические игры

Развивающие математические игры Інженерно-будівельна компанія Сакті Плюс

Інженерно-будівельна компанія Сакті Плюс Венозный периферический катетер с дополнительным портом и крыльями

Венозный периферический катетер с дополнительным портом и крыльями Презентация ФГОС для родителей

Презентация ФГОС для родителей Числовые ребусы

Числовые ребусы Использование отходов пищевых производств как вторичного сырья

Использование отходов пищевых производств как вторичного сырья Предыстория человеческого общества

Предыстория человеческого общества Петровские преобразования: предпосылки, основные направления, результаты

Петровские преобразования: предпосылки, основные направления, результаты Викторина по рассказам Михаила Зощенко

Викторина по рассказам Михаила Зощенко Особенности организационных структур в международном маркетинге

Особенности организационных структур в международном маркетинге Повышение безопасности пациентов и медицинского персонала при введение периферического катетера

Повышение безопасности пациентов и медицинского персонала при введение периферического катетера Тест. Ангелы

Тест. Ангелы Из опыта работы. Игровые технологии на уроках истории. Диск

Из опыта работы. Игровые технологии на уроках истории. Диск Почему идет дождь?

Почему идет дождь? Русский обрядовый фольклор

Русский обрядовый фольклор Япония

Япония Обустройство сквера Штурм по проспекту Победы в городе Лянтор

Обустройство сквера Штурм по проспекту Победы в городе Лянтор Сахарный диабет 2 типа

Сахарный диабет 2 типа Имитационное моделирование в среде ППП PowerSim

Имитационное моделирование в среде ППП PowerSim проект Именная книга

проект Именная книга Релейная защита и автоматизация ЭЭС. Расчет и выбор защит линий

Релейная защита и автоматизация ЭЭС. Расчет и выбор защит линий История Нового Года

История Нового Года Первые трудности подросткового возраста

Первые трудности подросткового возраста Ферменты (10 класс)

Ферменты (10 класс) Я и мои страхи

Я и мои страхи Правила поведения в школе Диск

Правила поведения в школе Диск Московская область

Московская область