- Учет расчетов с бюджетом по налогу на прибыль предприятия на примере ООО Истрэл

Содержание

- 2. Актуальность темы исследования Эффективная система налогообложения прибыли, предусматривающая предприятиям дополнительные льготы по налогу на прибыль, оказывает

- 3. Цель и задачи исследования Основной целью работы является исследование порядка организации расчетов с бюджетом по налогу

- 4. Объект и предмет исследования Объектом исследования служит Общество с ограниченной ответственностью «Истрэл». Это предприятие расположено в

- 5. Глава 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ И УЧЕТА РАСЧЕТОВ С БЮДЖЕТОМ ПО НАЛОГУ НА

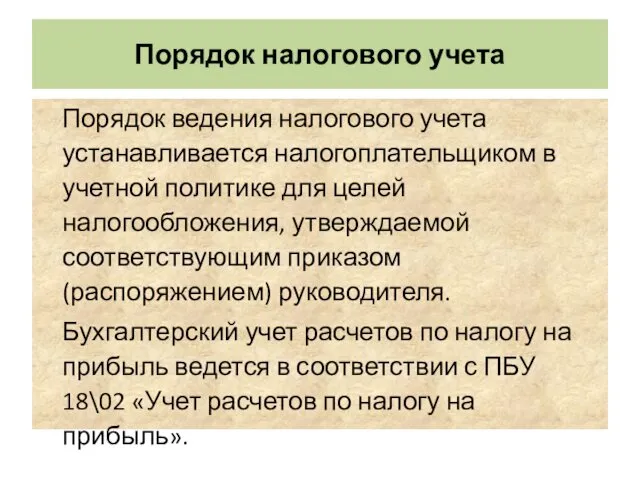

- 6. Порядок налогового учета Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой

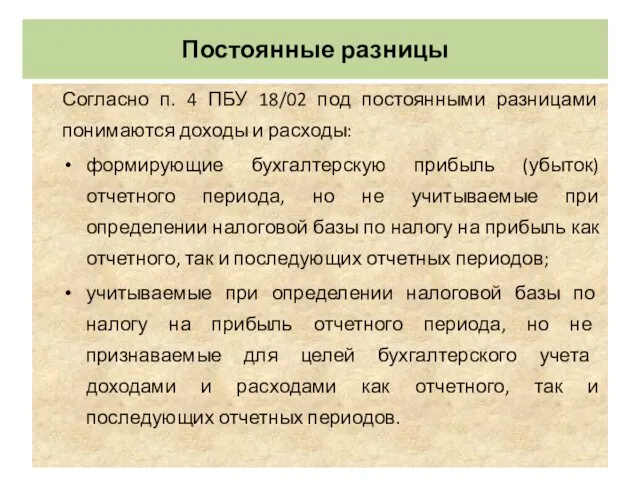

- 7. Постоянные разницы Согласно п. 4 ПБУ 18/02 под постоянными разницами понимаются доходы и расходы: формирующие бухгалтерскую

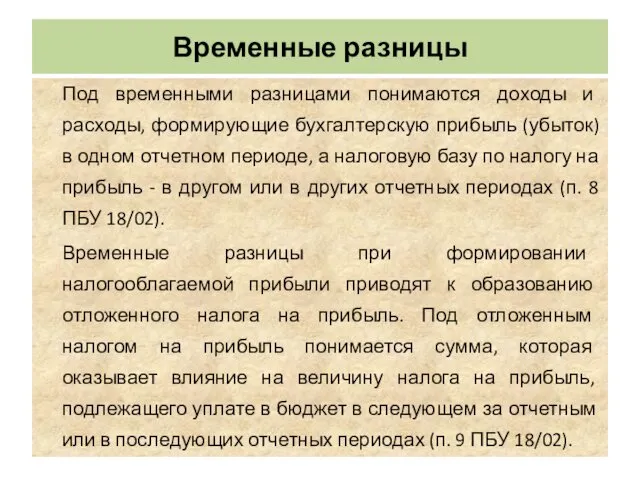

- 8. Временные разницы Под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном

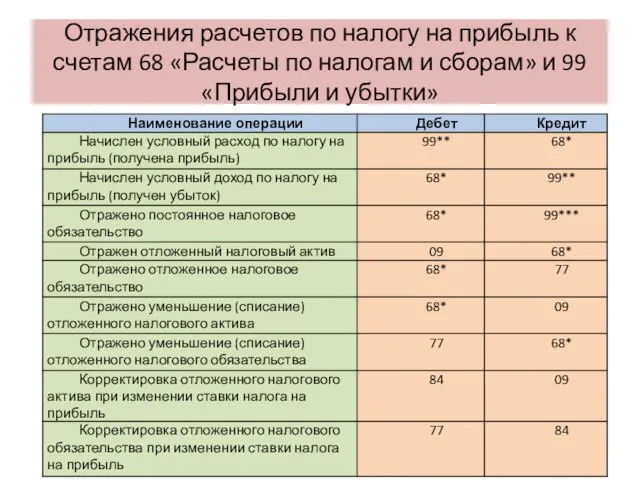

- 9. Отражения расчетов по налогу на прибыль к счетам 68 «Расчеты по налогам и сборам» и 99

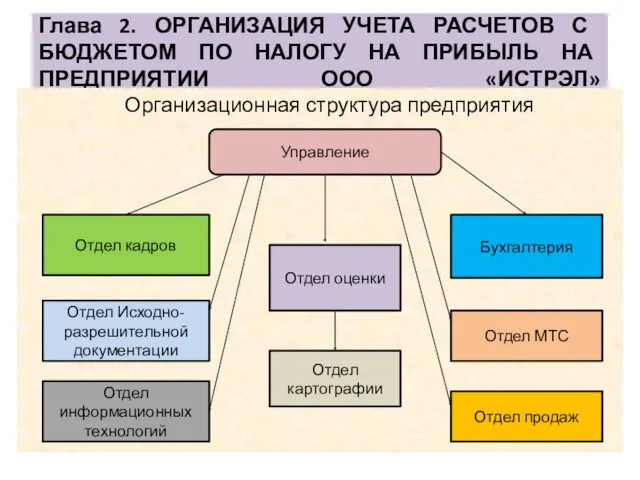

- 10. Глава 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С БЮДЖЕТОМ ПО НАЛОГУ НА ПРИБЫЛЬ НА ПРЕДПРИЯТИИ ООО «ИСТРЭЛ» Организационная

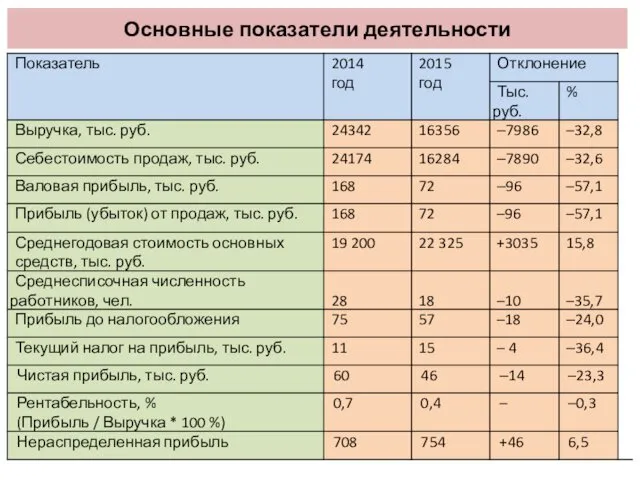

- 11. Основные показатели деятельности

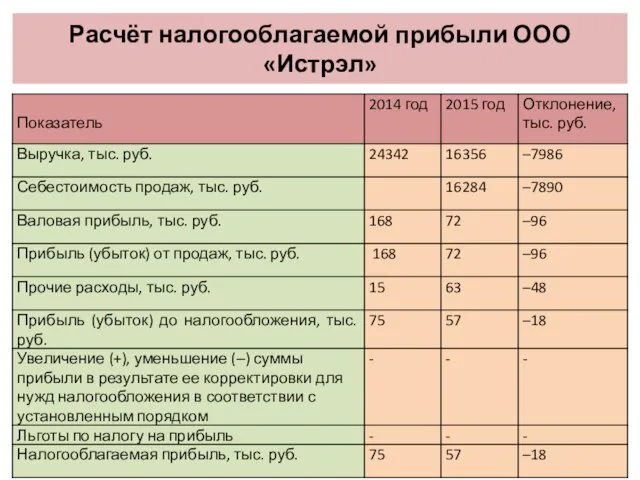

- 12. Расчёт налогооблагаемой прибыли ООО «Истрэл»

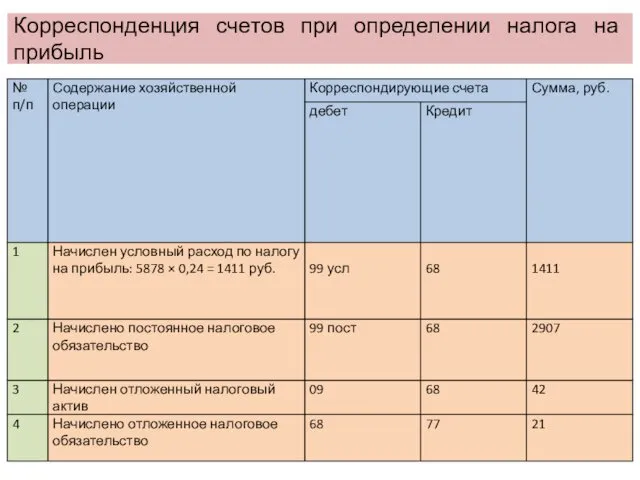

- 13. Корреспонденция счетов при определении налога на прибыль

- 14. Основные источники резервов

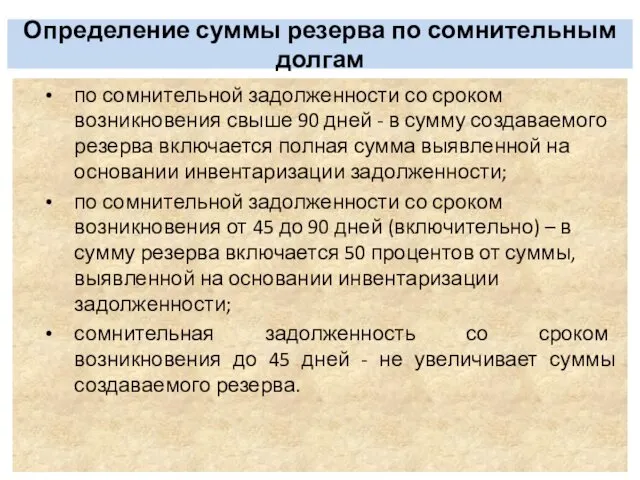

- 15. Определение суммы резерва по сомнительным долгам по сомнительной задолженности со сроком возникновения свыше 90 дней -

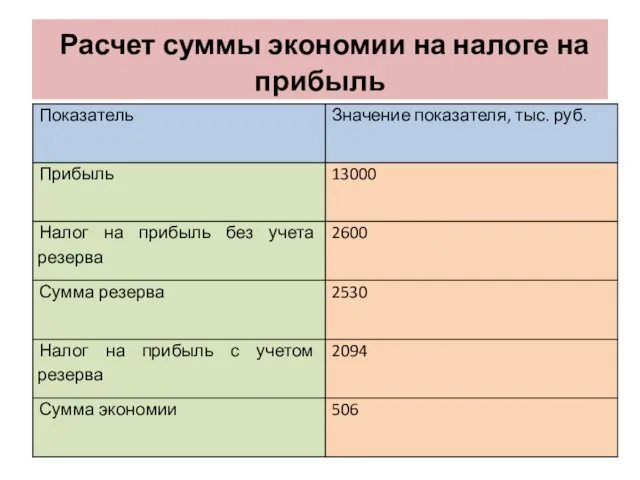

- 16. Расчет суммы экономии на налоге на прибыль

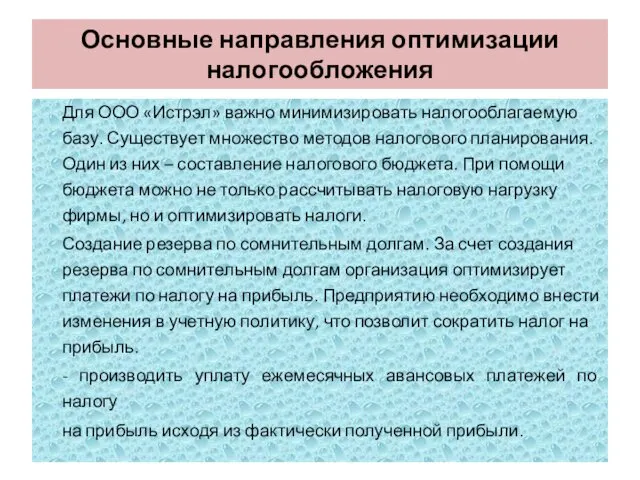

- 17. Основные направления оптимизации налогообложения Для ООО «Истрэл» важно минимизировать налогооблагаемую базу. Существует множество методов налогового планирования.

- 19. Скачать презентацию

Актуальность темы исследования

Эффективная система налогообложения прибыли, предусматривающая предприятиям дополнительные льготы по

Актуальность темы исследования

Эффективная система налогообложения прибыли, предусматривающая предприятиям дополнительные льготы по

Цель и задачи исследования

Основной целью работы является исследование порядка организации расчетов

Цель и задачи исследования

Основной целью работы является исследование порядка организации расчетов

Объект и предмет исследования

Объектом исследования служит Общество с ограниченной ответственностью «Истрэл».

Объект и предмет исследования

Объектом исследования служит Общество с ограниченной ответственностью «Истрэл».

Глава 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ И УЧЕТА РАСЧЕТОВ

Глава 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ И УЧЕТА РАСЧЕТОВ

Порядок налогового учета

Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике

Порядок налогового учета

Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике

Постоянные разницы

Согласно п. 4 ПБУ 18/02 под постоянными разницами понимаются

Постоянные разницы

Согласно п. 4 ПБУ 18/02 под постоянными разницами понимаются

Временные разницы

Под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль

Временные разницы

Под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль

Отражения расчетов по налогу на прибыль к счетам 68 «Расчеты по

Отражения расчетов по налогу на прибыль к счетам 68 «Расчеты по

Глава 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С БЮДЖЕТОМ ПО НАЛОГУ НА ПРИБЫЛЬ

Глава 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С БЮДЖЕТОМ ПО НАЛОГУ НА ПРИБЫЛЬ

Основные показатели деятельности

Основные показатели деятельности

Расчёт налогооблагаемой прибыли ООО «Истрэл»

Расчёт налогооблагаемой прибыли ООО «Истрэл»

Корреспонденция счетов при определении налога на прибыль

Корреспонденция счетов при определении налога на прибыль

Основные источники резервов

Основные источники резервов

Определение суммы резерва по сомнительным долгам

по сомнительной задолженности со сроком

Определение суммы резерва по сомнительным долгам

по сомнительной задолженности со сроком

Расчет суммы экономии на налоге на прибыль

Расчет суммы экономии на налоге на прибыль

Основные направления оптимизации налогообложения

Для ООО «Истрэл» важно минимизировать налогооблагаемую базу. Существует

Основные направления оптимизации налогообложения

Для ООО «Истрэл» важно минимизировать налогооблагаемую базу. Существует

Сказки для детей Колобок

Сказки для детей Колобок Ценность, деньги, цена

Ценность, деньги, цена Влияние скорости охлаждения при затвердевании на структуру сплавов

Влияние скорости охлаждения при затвердевании на структуру сплавов Шинель

Шинель Исследовательская работа Опалённые войной

Исследовательская работа Опалённые войной Исследовательский проект на тему Кошки – домашние животные

Исследовательский проект на тему Кошки – домашние животные Богослужебные тексты. Чтение Евангелия на богослужении

Богослужебные тексты. Чтение Евангелия на богослужении Технологические процессы обработки воды

Технологические процессы обработки воды Решение задач по химии (ОГЭ, ЕГЭ, Олимпиады)

Решение задач по химии (ОГЭ, ЕГЭ, Олимпиады) Основы управления техносферной безопасностью

Основы управления техносферной безопасностью Монтаж воздушных линий электропередач на напряжение до 1 кВ

Монтаж воздушных линий электропередач на напряжение до 1 кВ Табличные модели

Табличные модели Свойства текстильных материалов. Натуральные волокна животного происхождения

Свойства текстильных материалов. Натуральные волокна животного происхождения Векторы в пространстве

Векторы в пространстве Іван Пятрович Шамякін

Іван Пятрович Шамякін Александр Невский

Александр Невский колумбия

колумбия Отношения в паре мать-дочь

Отношения в паре мать-дочь Соловьёва Е.Д._Краеведение 2021 г.-1

Соловьёва Е.Д._Краеведение 2021 г.-1 Фёдор Иванович Шаляпин. Жизнь и творчество.

Фёдор Иванович Шаляпин. Жизнь и творчество. Manual UTH 05B

Manual UTH 05B Закон и власть. (Урок 14)

Закон и власть. (Урок 14) Презентация Исследовательская деятельность старших дошкольников на основе комплексно - тематического планирования

Презентация Исследовательская деятельность старших дошкольников на основе комплексно - тематического планирования Основы трансплантологии. Дерматопластика

Основы трансплантологии. Дерматопластика Лэпбук Путешествие в мир сенсорики

Лэпбук Путешествие в мир сенсорики Русские художественные промыслы

Русские художественные промыслы Метрология. Стандартизация. Взаимозаменяемость. Сертификация. Лекция № 16

Метрология. Стандартизация. Взаимозаменяемость. Сертификация. Лекция № 16 Средства отображения коллективного пользования. Диспетчерский щит

Средства отображения коллективного пользования. Диспетчерский щит