- Управление активами предприятия

Содержание

- 2. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И КЛАССИФИКАЦИЯ АКТИВОВ ПРЕДПРИЯТИЯ Активы представляют собой экономические ресурсы предприятия в форме совокупных имущественных

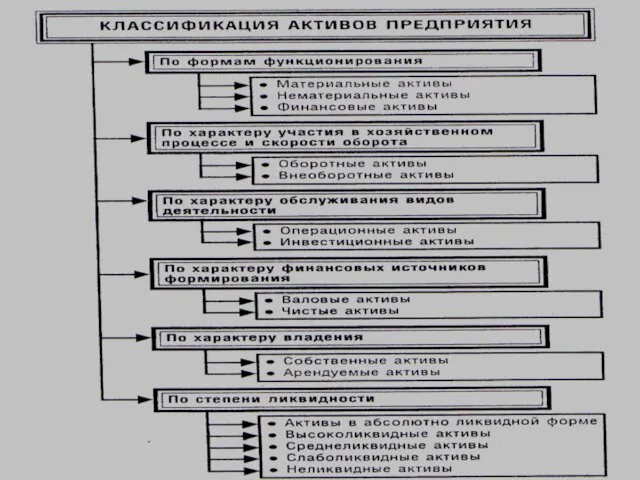

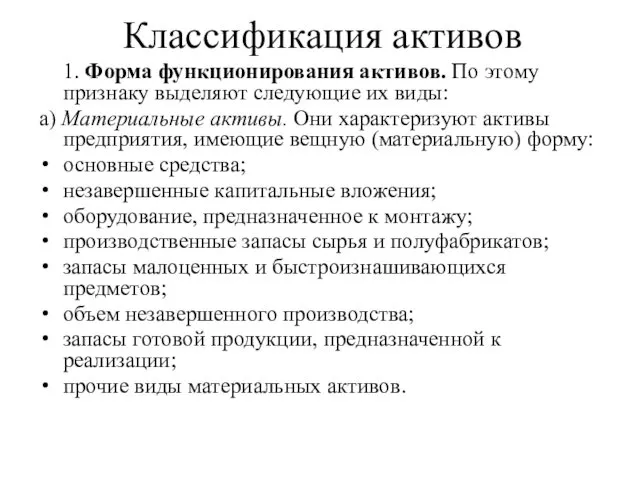

- 4. Классификация активов 1. Форма функционирования активов. По этому признаку выделяют следующие их виды: а) Материальные активы.

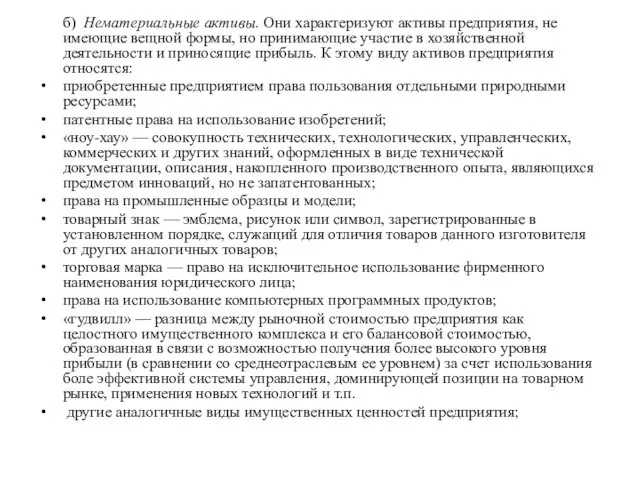

- 5. б) Нематериальные активы. Они характеризуют активы предприятия, не имеющие вещной формы, но принимающие участие в хозяйственной

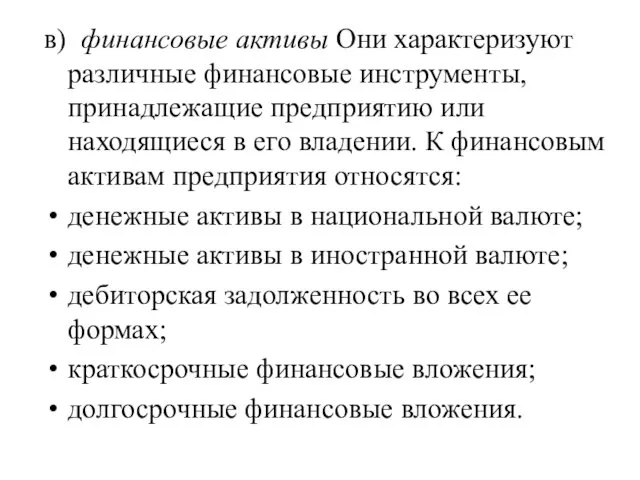

- 6. в) финансовые активы Они характеризуют различные финансовые инструменты, принадлежащие предприятию или находящиеся в его владении. К

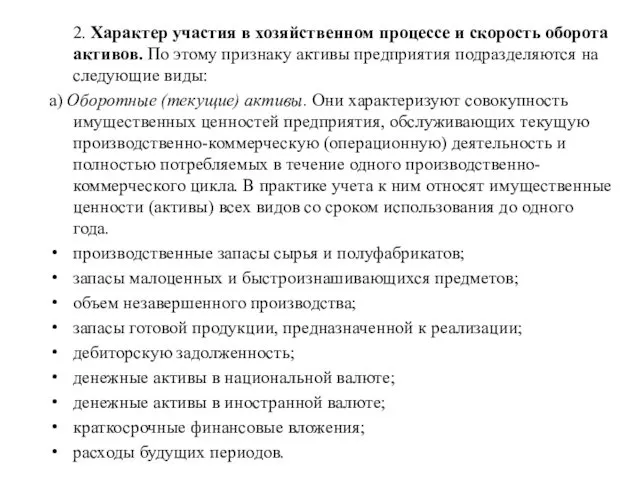

- 7. 2. Характер участия в хозяйственном процессе и скорость оборота активов. По этому признаку активы предприятия подразделяются

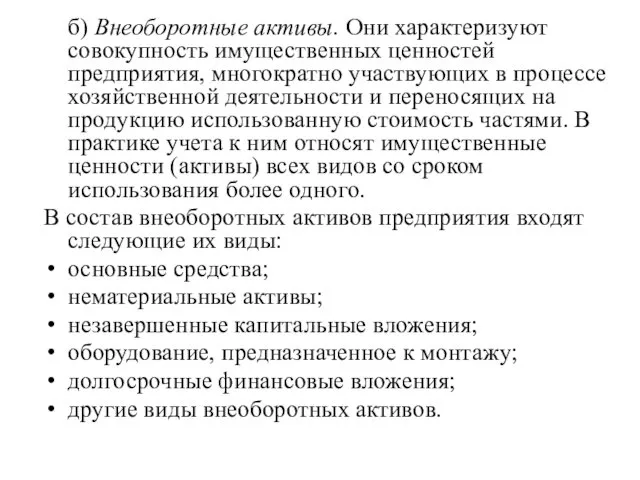

- 8. б) Внеоборотные активы. Они характеризуют совокупность имущественных ценностей предприятия, многократно участвующих в процессе хозяйственной деятельности и

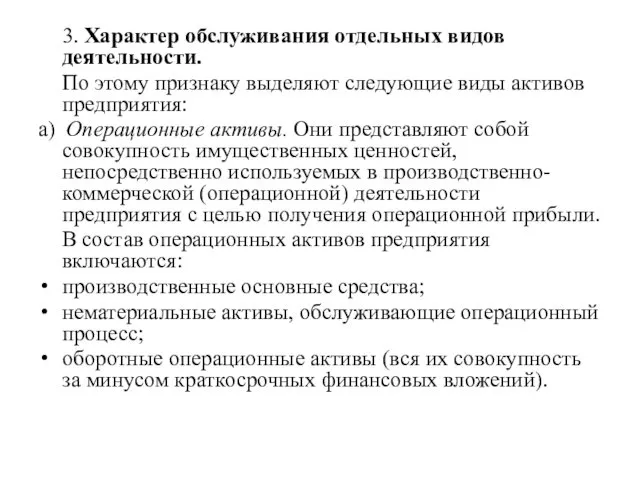

- 9. 3. Характер обслуживания отдельных видов деятельности. По этому признаку выделяют следующие виды активов предприятия: а) Операционные

- 10. б) Инвестиционные активы. Они характеризуют совокупность имущественных ценностей предприятия, связанных с осуществлением его инвестиционной деятельности. В

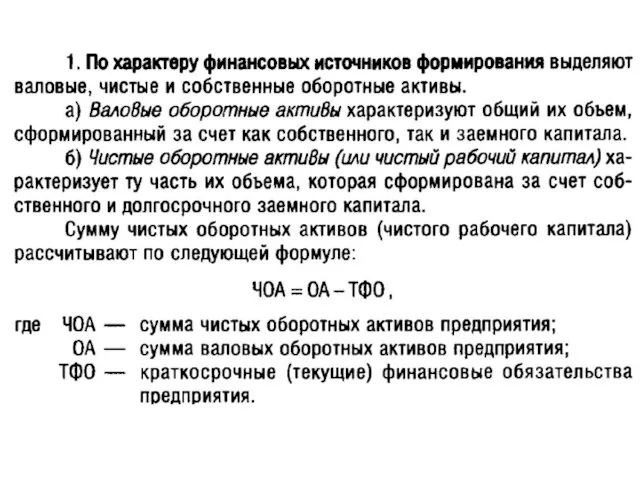

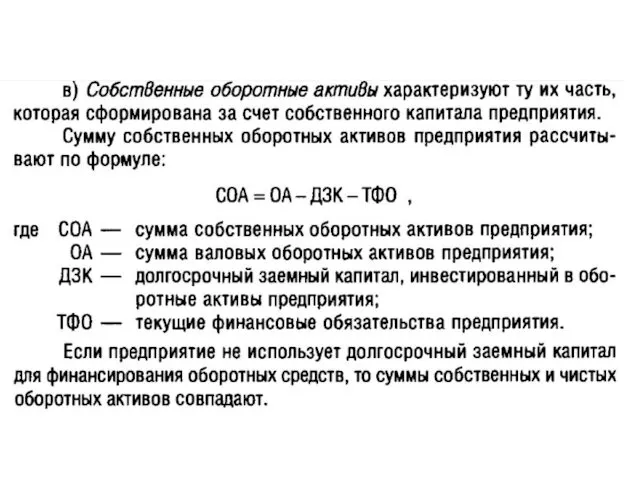

- 11. 4. Характер финансовых источников формирования активов. В соответствии с этим признаком различают следующие виды активов предприятия:

- 12. 5. Характер владения активами. По этому признаку активы предприятия делятся на следующие два вида: а) Собственные

- 13. 6. Степень ликвидности активов. В соответствии с этим признаком активы предприятия принято подразделять на следующие виды:

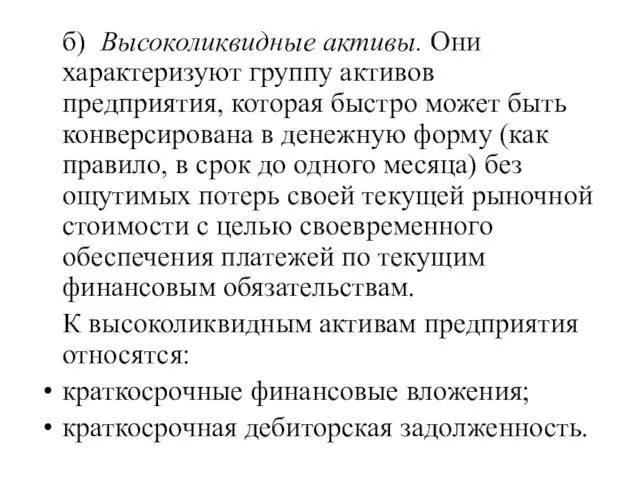

- 14. б) Высоколиквидные активы. Они характеризуют группу активов предприятия, которая быстро может быть конверсирована в денежную форму

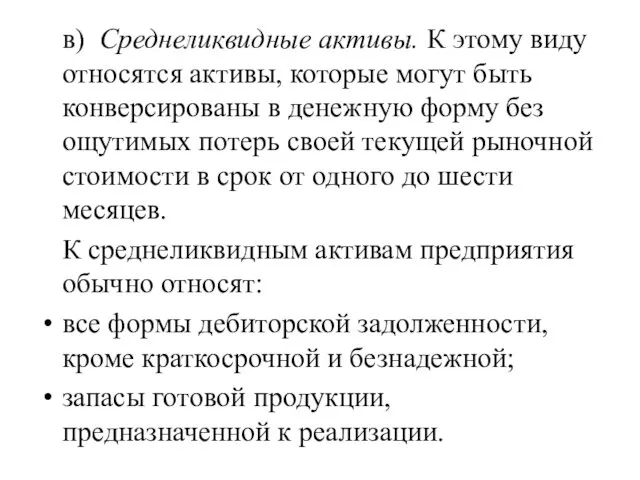

- 15. в) Среднеликвидные активы. К этому виду относятся активы, которые могут быть конверсированы в денежную форму без

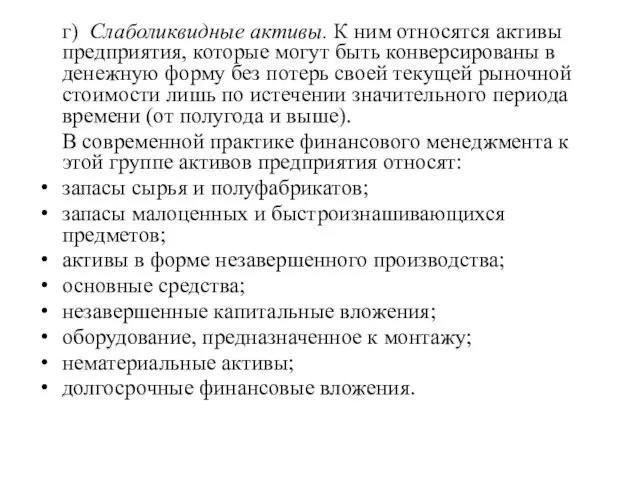

- 16. г) Слаболиквидные активы. К ним относятся активы предприятия, которые могут быть конверсированы в денежную форму без

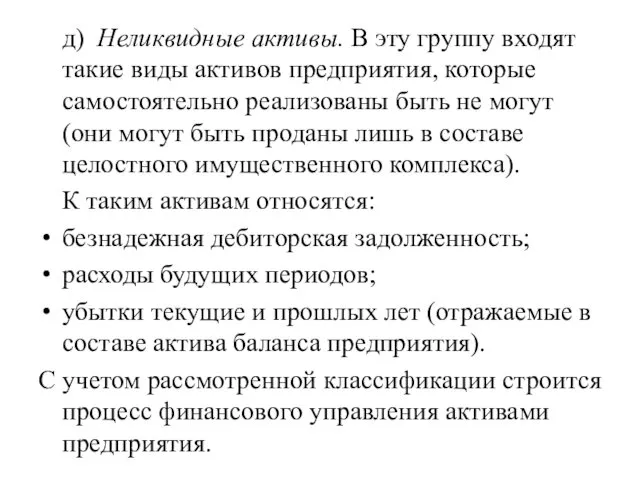

- 17. д) Неликвидные активы. В эту группу входят такие виды активов предприятия, которые самостоятельно реализованы быть не

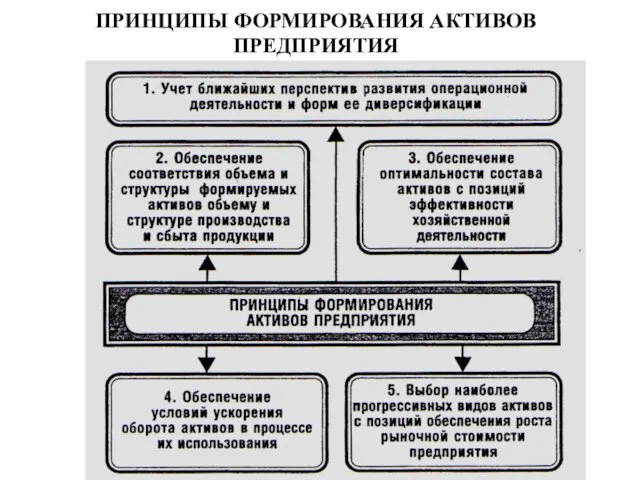

- 18. ПРИНЦИПЫ ФОРМИРОВАНИЯ АКТИВОВ ПРЕДПРИЯТИЯ

- 19. Управление оборотными активами предприятия Управление оборотными активами – наиболее обширная часть операций управления корпоративными финансами. Это

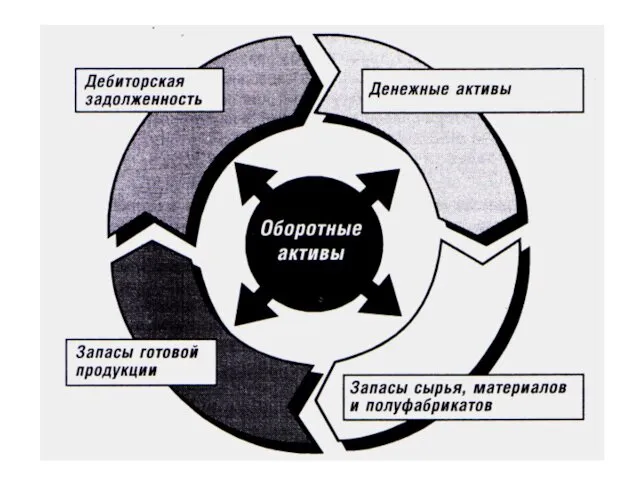

- 20. Определение Оборотные активы предприятия –совокупность имущественных ценностей, обслуживающих текущую операционную деятельность и полностью потребляемых в течение

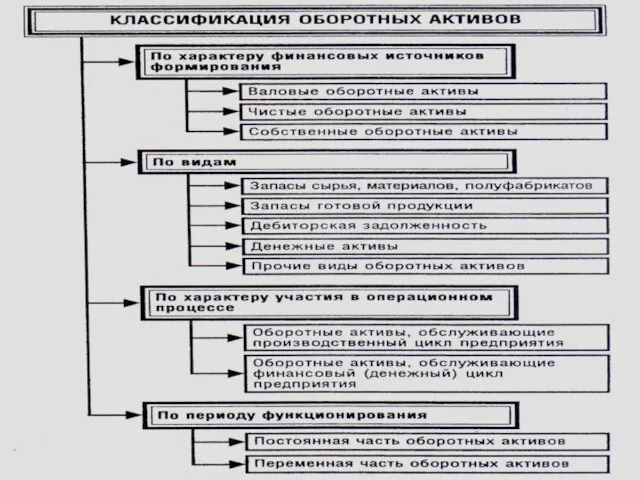

- 21. Классификация

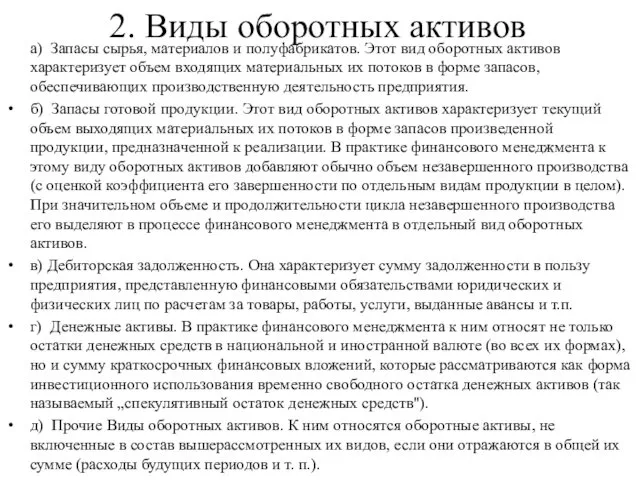

- 24. 2. Виды оборотных активов а) Запасы сырья, материалов и полуфабрикатов. Этот вид оборотных активов характеризует объем

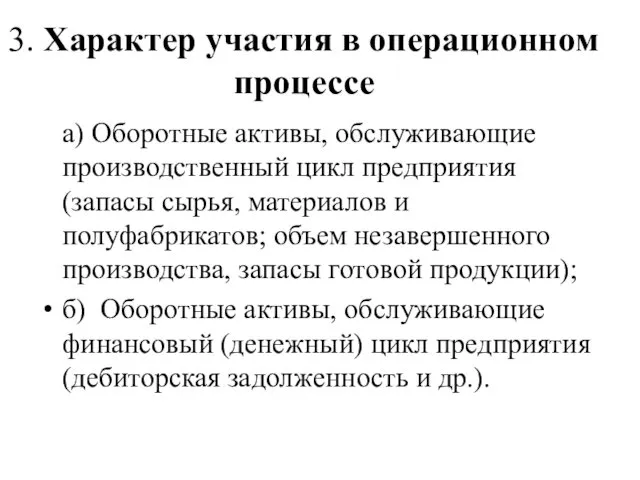

- 25. 3. Характер участия в операционном процессе а) Оборотные активы, обслуживающие производственный цикл предприятия (запасы сырья, материалов

- 26. 4. Период функционирования оборотных активов а) Постоянная часть оборотных активов. Она представляет собой неизменную часть их

- 27. Управление оборотными активами предприятия связано с конкретными особенностями формирования его операционного цикла. Операционный цикл представляет собой

- 30. Скачать презентацию

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ

И КЛАССИФИКАЦИЯ АКТИВОВ ПРЕДПРИЯТИЯ

Активы представляют собой экономические ресурсы предприятия

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ

И КЛАССИФИКАЦИЯ АКТИВОВ ПРЕДПРИЯТИЯ

Активы представляют собой экономические ресурсы предприятия

Классификация активов

1. Форма функционирования активов. По этому признаку выделяют следующие их

Классификация активов

1. Форма функционирования активов. По этому признаку выделяют следующие их

б) Нематериальные активы. Они характеризуют активы предприятия, не имеющие вещной формы,

б) Нематериальные активы. Они характеризуют активы предприятия, не имеющие вещной формы,

в) финансовые активы Они характеризуют различные финансовые инструменты, принадлежащие предприятию или

в) финансовые активы Они характеризуют различные финансовые инструменты, принадлежащие предприятию или

2. Характер участия в хозяйственном процессе и скорость оборота активов. По

2. Характер участия в хозяйственном процессе и скорость оборота активов. По

б) Внеоборотные активы. Они характеризуют совокупность имущественных ценностей предприятия, многократно участвующих

б) Внеоборотные активы. Они характеризуют совокупность имущественных ценностей предприятия, многократно участвующих

3. Характер обслуживания отдельных видов деятельности.

По этому признаку выделяют следующие виды

3. Характер обслуживания отдельных видов деятельности.

По этому признаку выделяют следующие виды

б) Инвестиционные активы. Они характеризуют совокупность имущественных ценностей предприятия, связанных с

б) Инвестиционные активы. Они характеризуют совокупность имущественных ценностей предприятия, связанных с

4. Характер финансовых источников формирования активов.

В соответствии с этим признаком различают

4. Характер финансовых источников формирования активов.

В соответствии с этим признаком различают

5. Характер владения активами. По этому признаку активы предприятия делятся на

5. Характер владения активами. По этому признаку активы предприятия делятся на

6. Степень ликвидности активов. В соответствии с этим признаком активы предприятия

6. Степень ликвидности активов. В соответствии с этим признаком активы предприятия

б) Высоколиквидные активы. Они характеризуют группу активов предприятия, которая быстро может

б) Высоколиквидные активы. Они характеризуют группу активов предприятия, которая быстро может

в) Среднеликвидные активы. К этому виду относятся активы, которые могут быть

в) Среднеликвидные активы. К этому виду относятся активы, которые могут быть

г) Слаболиквидные активы. К ним относятся активы предприятия, которые могут быть

г) Слаболиквидные активы. К ним относятся активы предприятия, которые могут быть

д) Неликвидные активы. В эту группу входят такие виды активов предприятия,

д) Неликвидные активы. В эту группу входят такие виды активов предприятия,

ПРИНЦИПЫ ФОРМИРОВАНИЯ АКТИВОВ ПРЕДПРИЯТИЯ

ПРИНЦИПЫ ФОРМИРОВАНИЯ АКТИВОВ ПРЕДПРИЯТИЯ

Управление оборотными активами предприятия

Управление оборотными активами – наиболее обширная часть операций

Управление оборотными активами предприятия

Управление оборотными активами – наиболее обширная часть операций

Определение

Оборотные активы предприятия –совокупность имущественных ценностей, обслуживающих текущую операционную деятельность и

Определение

Оборотные активы предприятия –совокупность имущественных ценностей, обслуживающих текущую операционную деятельность и

Классификация

Классификация

2. Виды оборотных активов

а) Запасы сырья, материалов и полуфабрикатов. Этот вид

2. Виды оборотных активов

а) Запасы сырья, материалов и полуфабрикатов. Этот вид

3. Характер участия в операционном процессе

а) Оборотные активы, обслуживающие производственный цикл

3. Характер участия в операционном процессе

а) Оборотные активы, обслуживающие производственный цикл

4. Период функционирования оборотных активов

а) Постоянная часть оборотных активов. Она представляет

4. Период функционирования оборотных активов

а) Постоянная часть оборотных активов. Она представляет

Управление оборотными активами предприятия связано с конкретными особенностями формирования его операционного

Управление оборотными активами предприятия связано с конкретными особенностями формирования его операционного

Имею право на права

Имею право на права Расчет усилительного каскада на транзисторе по схеме с общим эмиттером

Расчет усилительного каскада на транзисторе по схеме с общим эмиттером Сжатие данных

Сжатие данных Спектр услуг для рекламодателей на сайте irr. ru

Спектр услуг для рекламодателей на сайте irr. ru Экскурсионный маршрут Производство и промышленные предприятия Бабаевского района

Экскурсионный маршрут Производство и промышленные предприятия Бабаевского района Презентация урока бурятский язык по теме Зима

Презентация урока бурятский язык по теме Зима Архитектура компьютеров. Основные характеристики компьютеров

Архитектура компьютеров. Основные характеристики компьютеров Потребительская корзина в Казахстане

Потребительская корзина в Казахстане Презентация к классному часу Мой путь к доброте 2 кл

Презентация к классному часу Мой путь к доброте 2 кл Общие правила выполнения чертежей

Общие правила выполнения чертежей Давление света

Давление света Seasons

Seasons Коммерческое предложение для ТС Хлеб Алтая от ГК Алкон

Коммерческое предложение для ТС Хлеб Алтая от ГК Алкон Понятие личность

Понятие личность Орфоэпические нормы. Правила произношения. Постановка ударения

Орфоэпические нормы. Правила произношения. Постановка ударения Методы приёма оптических сигналов

Методы приёма оптических сигналов Родительское собрание Здоровая семья-здоровый ребенок.

Родительское собрание Здоровая семья-здоровый ребенок. Тема занятия 3г.о. на 03.02.22г

Тема занятия 3г.о. на 03.02.22г Горы. Фото

Горы. Фото Особливості організації навчально-виховного процесу на уроках математики

Особливості організації навчально-виховного процесу на уроках математики Проект Безопасность детей через ознакомление с правилами дорожного движения

Проект Безопасность детей через ознакомление с правилами дорожного движения Каменные работы

Каменные работы Благоустройство и озеленение придомовой территории многоквартирного дома

Благоустройство и озеленение придомовой территории многоквартирного дома Презентация Путешествие в страну цветов

Презентация Путешествие в страну цветов строение ат

строение ат Ivan Shishkin

Ivan Shishkin Температура как один из абиотических факторов

Температура как один из абиотических факторов Идеальный газ в молекулярно-кинетической теории

Идеальный газ в молекулярно-кинетической теории