- Управление активами. Тема 2

Содержание

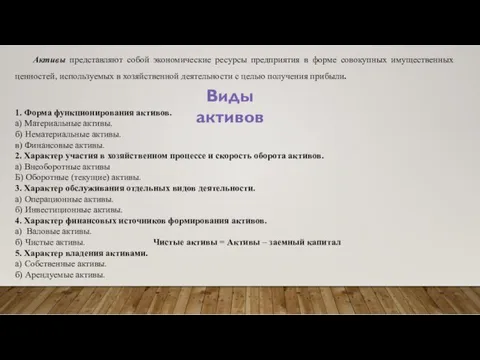

- 2. Активы представляют собой экономические ресурсы предприятия в форме совокупных имущественных ценностей, используемых в хозяйственной деятельности с

- 3. 6. Степень ликвидности активов. а) Активы в абсолютно ликвидной форме. б) Высоколиквидные активы. в) Среднеликвидные активы.

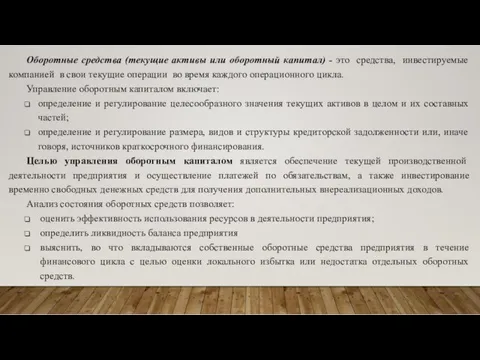

- 4. Оборотные средства (текущие активы или оборотный капитал) - это средства, инвестируемые компанией в свои текущие операции

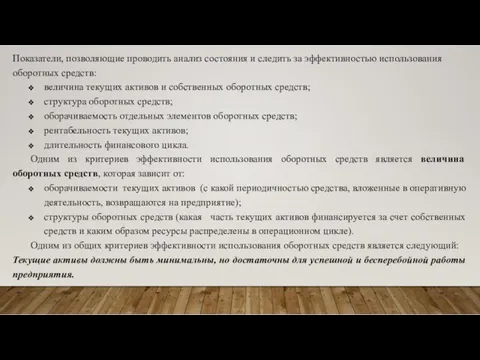

- 5. Показатели, позволяющие проводить анализ состояния и следить за эффективностью использования оборотных средств: величина текущих активов и

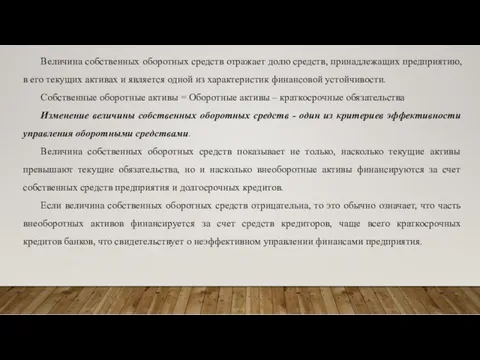

- 6. Величина собственных оборотных средств отражает долю средств, принадлежащих предприятию, в его текущих активах и является одной

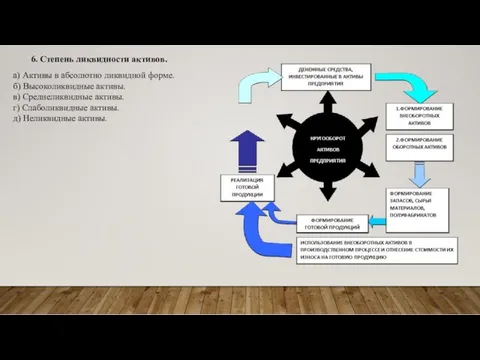

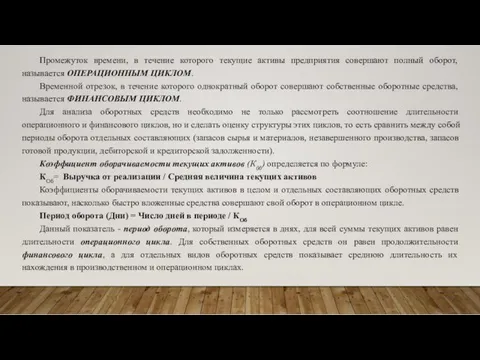

- 7. Промежуток времени, в течение которого текущие активы предприятия совершают полный оборот, называется ОПЕРАЦИОННЫМ ЦИКЛОМ. Временной отрезок,

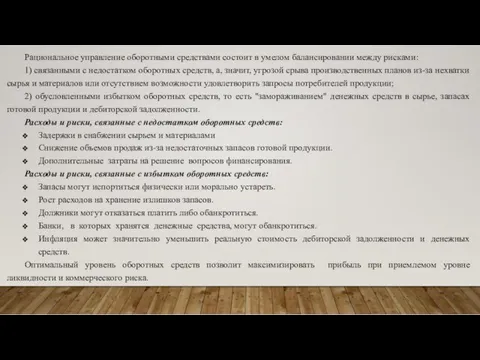

- 8. Рациональное управление оборотными средствами состоит в умелом балансировании между рисками: 1) связанными с недостатком оборотных средств,

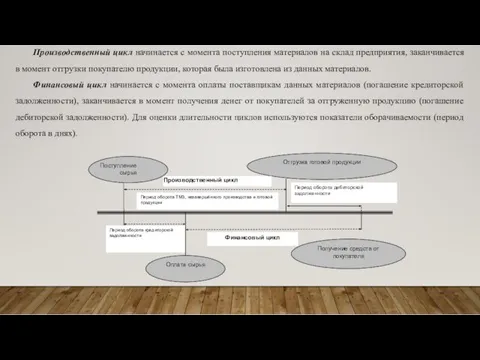

- 9. Производственный цикл начинается с момента поступления материалов на склад предприятия, заканчивается в момент отгрузки покупателю продукции,

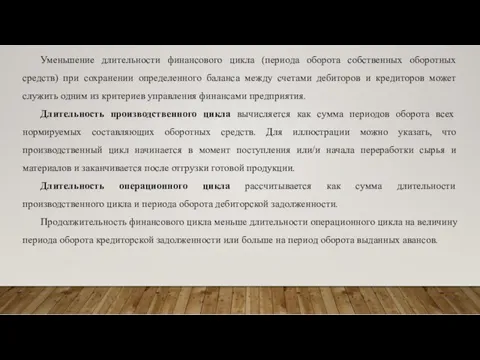

- 10. Уменьшение длительности финансового цикла (периода оборота собственных оборотных средств) при сохранении определенного баланса между счетами дебиторов

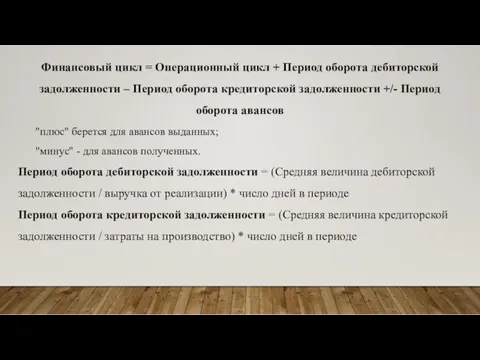

- 11. Финансовый цикл = Операционный цикл + Период оборота дебиторской задолженности – Период оборота кредиторской задолженности +/-

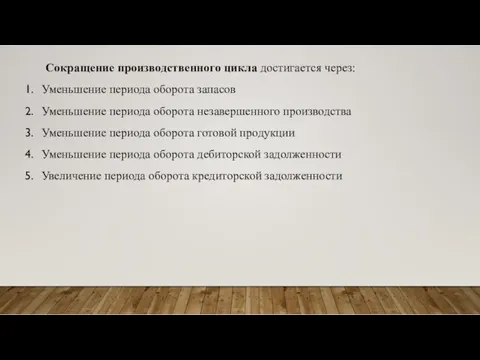

- 12. Сокращение производственного цикла достигается через: Уменьшение периода оборота запасов Уменьшение периода оборота незавершенного производства Уменьшение периода

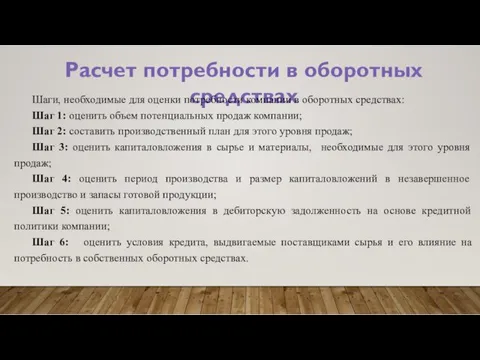

- 13. Расчет потребности в оборотных средствах Шаги, необходимые для оценки потребности компании в оборотных средствах: Шаг 1:

- 15. Скачать презентацию

Активы представляют собой экономические ресурсы предприятия в форме совокупных имущественных ценностей,

Активы представляют собой экономические ресурсы предприятия в форме совокупных имущественных ценностей,

6. Степень ликвидности активов.

а) Активы в абсолютно ликвидной форме.

б) Высоколиквидные

6. Степень ликвидности активов.

а) Активы в абсолютно ликвидной форме.

б) Высоколиквидные

Оборотные средства (текущие активы или оборотный капитал) - это средства, инвестируемые

Оборотные средства (текущие активы или оборотный капитал) - это средства, инвестируемые

Показатели, позволяющие проводить анализ состояния и следить за эффективностью использования оборотных

Показатели, позволяющие проводить анализ состояния и следить за эффективностью использования оборотных

Величина собственных оборотных средств отражает долю средств, принадлежащих предприятию, в его

Величина собственных оборотных средств отражает долю средств, принадлежащих предприятию, в его

Промежуток времени, в течение которого текущие активы предприятия совершают полный оборот,

Промежуток времени, в течение которого текущие активы предприятия совершают полный оборот,

Рациональное управление оборотными средствами состоит в умелом балансировании между рисками:

1) связанными

Рациональное управление оборотными средствами состоит в умелом балансировании между рисками:

1) связанными

Производственный цикл начинается с момента поступления материалов на склад предприятия, заканчивается

Производственный цикл начинается с момента поступления материалов на склад предприятия, заканчивается

Уменьшение длительности финансового цикла (периода оборота собственных оборотных средств) при сохранении

Уменьшение длительности финансового цикла (периода оборота собственных оборотных средств) при сохранении

Финансовый цикл = Операционный цикл + Период оборота дебиторской задолженности –

Финансовый цикл = Операционный цикл + Период оборота дебиторской задолженности –

Сокращение производственного цикла достигается через:

Уменьшение периода оборота запасов

Уменьшение периода оборота незавершенного

Сокращение производственного цикла достигается через:

Уменьшение периода оборота запасов

Уменьшение периода оборота незавершенного

Расчет потребности в оборотных средствах

Шаги, необходимые для оценки потребности компании в

Расчет потребности в оборотных средствах

Шаги, необходимые для оценки потребности компании в

Призентация Современные образовательные технологии

Призентация Современные образовательные технологии Простые поделки на основе ладошки

Простые поделки на основе ладошки Становление информационного общества

Становление информационного общества Биография Александра Дюма

Биография Александра Дюма Митоздың профазасы және метафазасы. Митозсимулдаушы фактор (МСФ) әрекеттері

Митоздың профазасы және метафазасы. Митозсимулдаушы фактор (МСФ) әрекеттері Соединение в художественном произведении двух реальностей – действительности и фантазии

Соединение в художественном произведении двух реальностей – действительности и фантазии Правила поведения в группе продленного дня презентация

Правила поведения в группе продленного дня презентация Влияние заполнителей на прочность бетона. Упругость бетона

Влияние заполнителей на прочность бетона. Упругость бетона Фундаменты. Схема устройства фундаментов

Фундаменты. Схема устройства фундаментов Аналитический отчет

Аналитический отчет Презентация Азбука ч.3 Диск

Презентация Азбука ч.3 Диск Тиснение по фольге - чеканка

Тиснение по фольге - чеканка Организация работ по диагностированию, техническому обслуживанию и ремонту ходовой части ВАЗ 2105

Организация работ по диагностированию, техническому обслуживанию и ремонту ходовой части ВАЗ 2105 Многоэтажные здания

Многоэтажные здания Афинский Акрополь. Греческая архитектура и скульптура

Афинский Акрополь. Греческая архитектура и скульптура Роль медицинской сестры в реабилитации после инсульта

Роль медицинской сестры в реабилитации после инсульта CRM для малого бизнеса. Работа с клиентами, управление продажами и рабочим временем

CRM для малого бизнеса. Работа с клиентами, управление продажами и рабочим временем Перитонит и сепсис

Перитонит и сепсис Ты сам мастер декоративно-прикладного искусства

Ты сам мастер декоративно-прикладного искусства ПТЭ, инструкции и безопасность движения

ПТЭ, инструкции и безопасность движения Конспект и презентация к уроку технологии Откуда берутся нитки

Конспект и презентация к уроку технологии Откуда берутся нитки Поисковая система Яндекс

Поисковая система Яндекс Чтение информации на этикетке упакованного товара и изучение его подлинности по штриховому коду

Чтение информации на этикетке упакованного товара и изучение его подлинности по штриховому коду ОАО Нэфис Косметикс-производитель товаров повседневного спроса

ОАО Нэфис Косметикс-производитель товаров повседневного спроса Общая характеристика металлов главных подгрупп I - III групп ПСХЭ Д.И.Менделеева

Общая характеристика металлов главных подгрупп I - III групп ПСХЭ Д.И.Менделеева Сетевое взаимодействие через сокеты

Сетевое взаимодействие через сокеты Работа с одарёнными детьми

Работа с одарёнными детьми Истина и ее критерии

Истина и ее критерии