- Управление денежными потоками по инвестиционной деятельности

Содержание

- 2. ПЛАН 1. Денежные потоки по инвестиционной деятельности. 2. Связь денежных потоков по инвестиционной деятельности с долгосрочными

- 3. 1. Денежные потоки по инвестиционной деятельности.

- 4. Денежные потоки по инвестиционной деятельности предприятия представляют собой поступление и расходование денежных средств, связанных с приобретением

- 5. Типичные входные потоки получаются вследствие следующих операций:

- 6. продажа основных средств и НМА,

- 7. продажа ценных бумаг,

- 8. получение денег по займам, предоставленным другим компаниям.

- 9. Типичные выходные потоки являются следствием:

- 10. приобретения основных средств и НМА,

- 11. приобретения ценных бумаг других предприятий и государства,

- 12. предоставления денег другим компаниям в долг.

- 13. Следует отметить, что, поскольку при успешном течении бизнеса предприятие стремится к расширению и модернизации производственных мощностей,

- 14. Информация о наличии и движении денежных средств по инвестиционной деятельности в организации отражается в ОДДС.

- 15. Задача

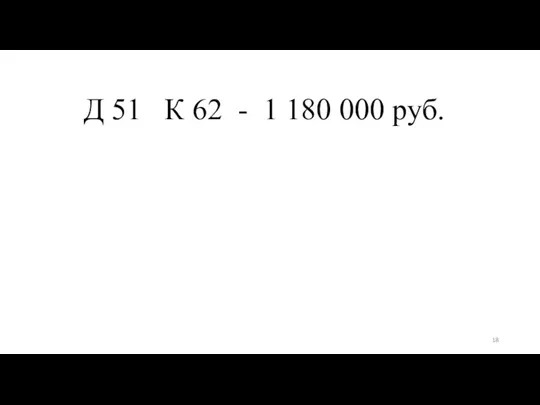

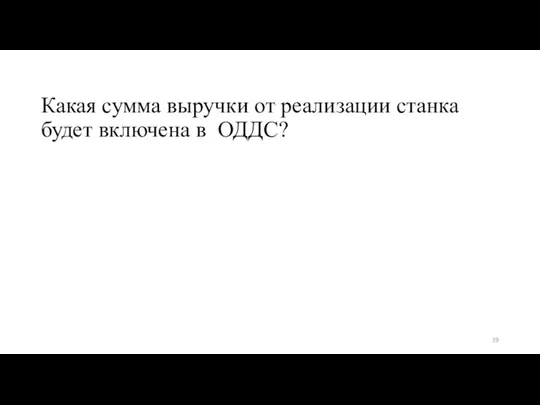

- 16. Операция Организацией продан станок. Выручка от реализации составила 1 180 000 руб.

- 17. Какая бухгалтерская проводка будет составлена на эту сумму?

- 18. Д 51 К 62 - 1 180 000 руб.

- 19. Какая сумма выручки от реализации станка будет включена в ОДДС?

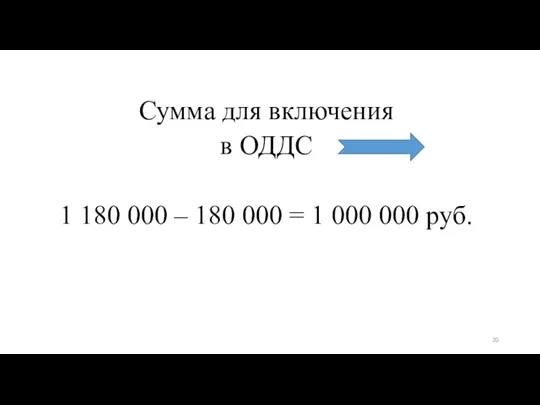

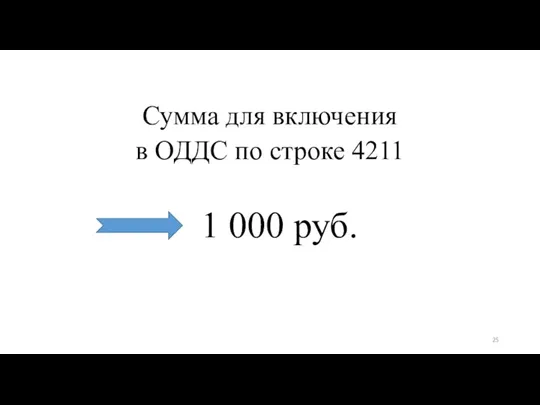

- 20. Сумма для включения в ОДДС 1 180 000 – 180 000 = 1 000 000 руб.

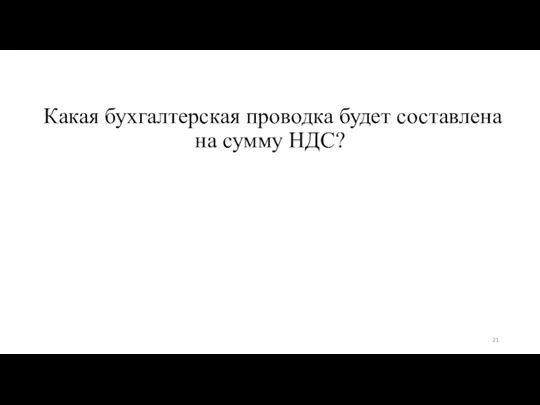

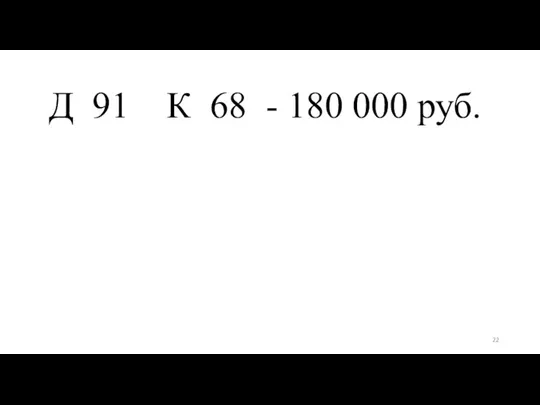

- 21. Какая бухгалтерская проводка будет составлена на сумму НДС?

- 22. Д 91 К 68 - 180 000 руб.

- 23. По какой строке надо записать эту сумму ?

- 24. А что такое внеоборотные активы?

- 25. Сумма для включения в ОДДС по строке 4211 1 000 руб.

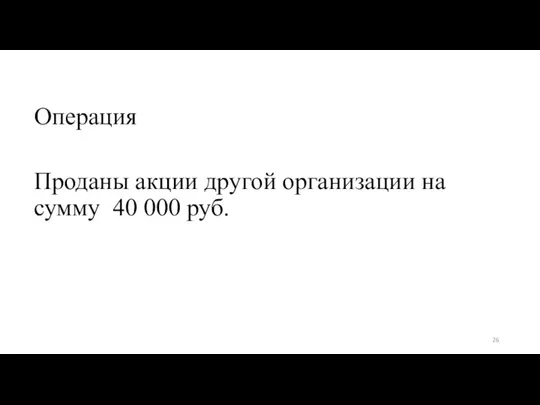

- 26. Операция Проданы акции другой организации на сумму 40 000 руб.

- 27. Какая бухгалтерская проводка будет составлена на эту сумму?

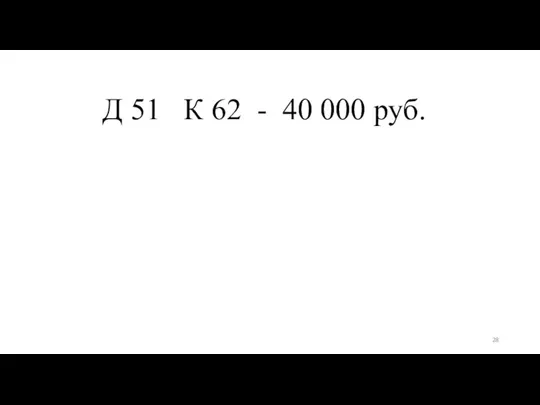

- 28. Д 51 К 62 - 40 000 руб.

- 29. Какая сумма выручки от реализации станка будет включена в ОДДС?

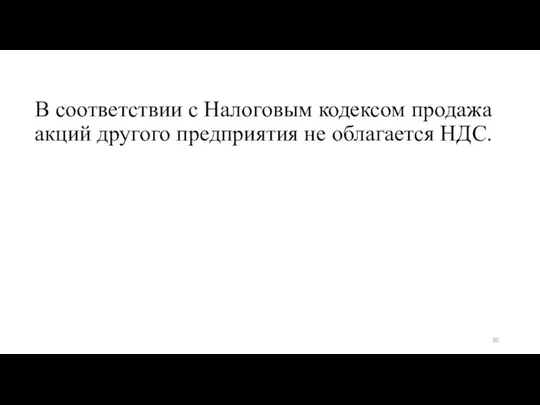

- 30. В соответствии с Налоговым кодексом продажа акций другого предприятия не облагается НДС.

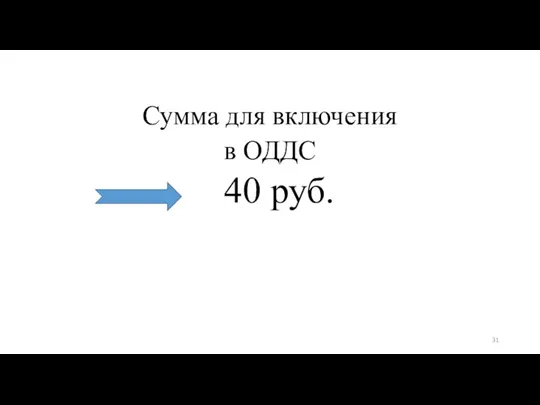

- 31. Сумма для включения в ОДДС 40 руб.

- 32. По какой строке надо записать эту сумму ?

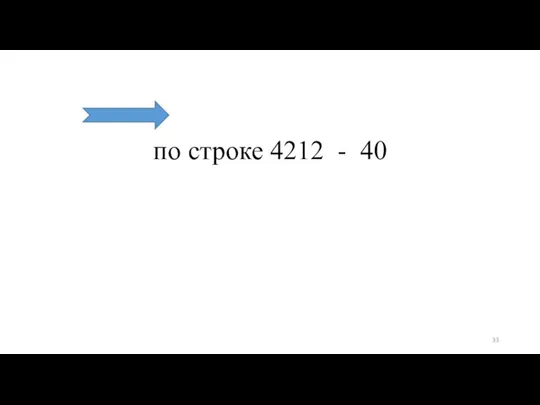

- 33. по строке 4212 - 40

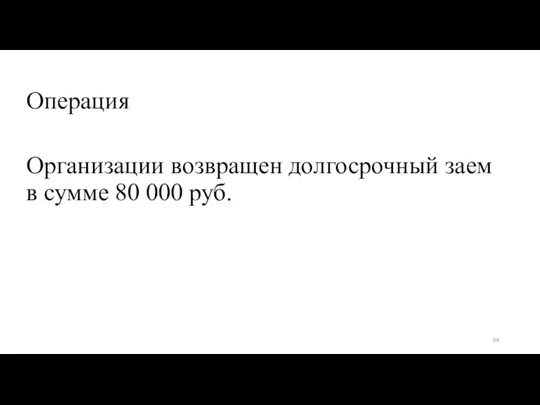

- 34. Операция Организации возвращен долгосрочный заем в сумме 80 000 руб.

- 35. Какая бухгалтерская проводка будет составлена на эту сумму?

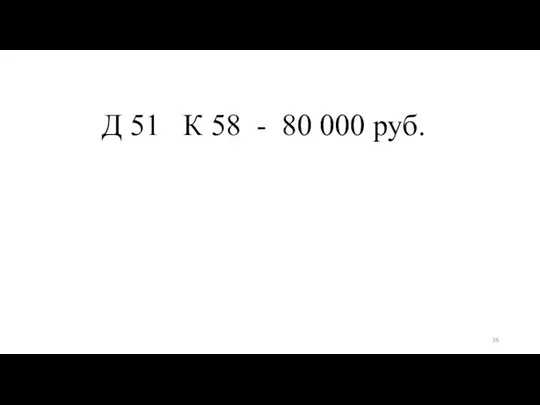

- 36. Д 51 К 58 - 80 000 руб.

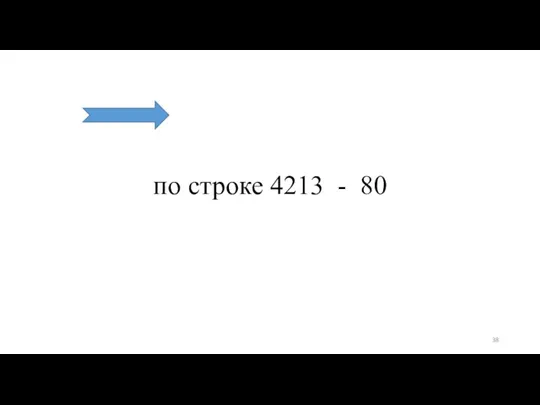

- 37. По какой строке надо записать эту сумму ?

- 38. по строке 4213 - 80

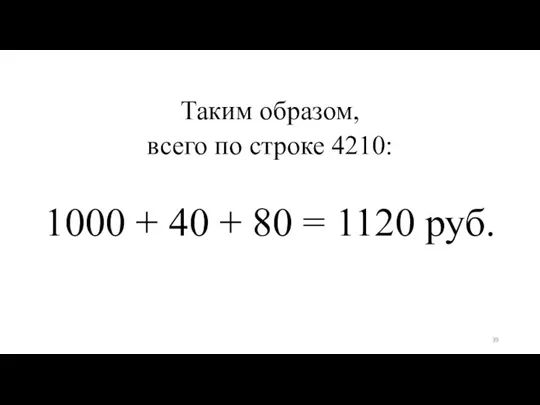

- 39. Таким образом, всего по строке 4210: 1000 + 40 + 80 = 1120 руб.

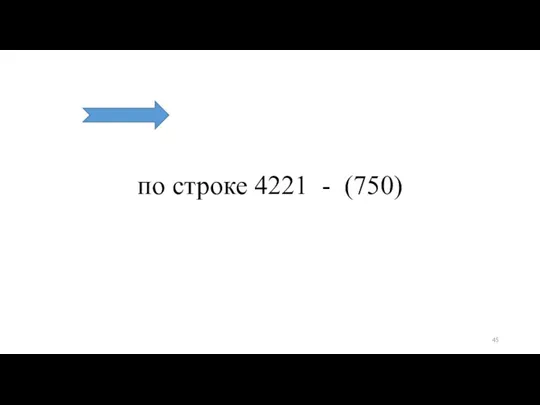

- 40. Операция На покупку основных средств фирма потратила 885 000 руб.

- 41. Какая бухгалтерская проводка будет составлена на эту сумму?

- 42. Д 60 К 51 - 885 000 руб.

- 43. По какой строке надо записать эту сумму ?

- 44. Какая сумма будет включена в ОДДС?

- 45. по строке 4221 - (750)

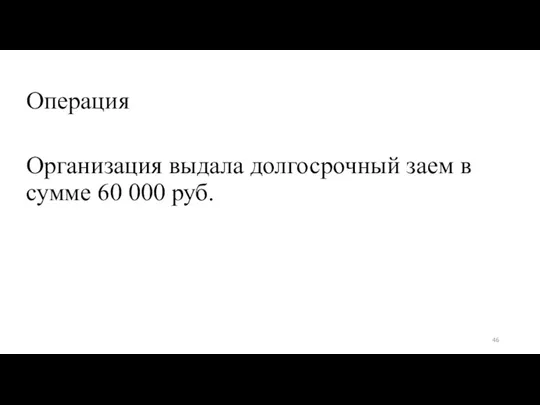

- 46. Операция Организация выдала долгосрочный заем в сумме 60 000 руб.

- 47. Какая бухгалтерская проводка будет составлена на эту сумму?

- 48. Д 58 К 51 - 60 000 руб.

- 49. По какой строке надо записать эту сумму ?

- 50. по строке 4223 - (60)

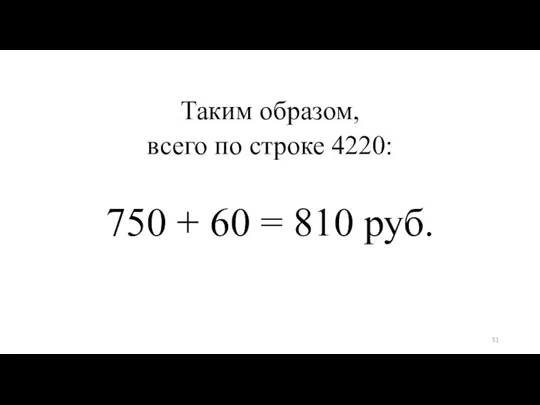

- 51. Таким образом, всего по строке 4220: 750 + 60 = 810 руб.

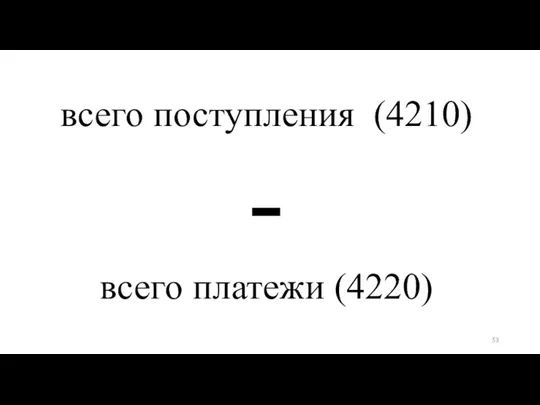

- 52. сальдо денежных потоков от текущих операций =

- 53. всего поступления (4210) - всего платежи (4220)

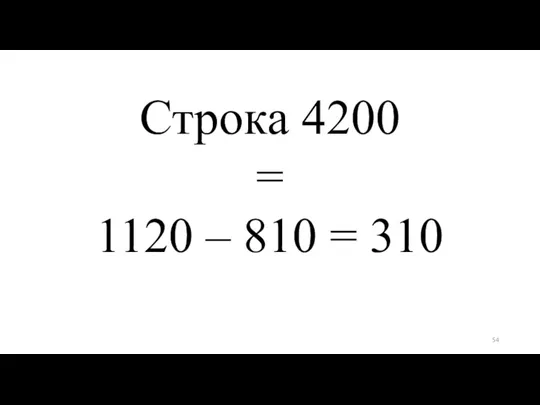

- 54. Строка 4200 = 1120 – 810 = 310

- 55. Сделать вывод

- 56. Как можно использовать свободные денежные средства?

- 57. 2. Связь денежных потоков по инвестиционной деятельности с долгосрочными планами развития и инвестиционными проектами фирмы

- 58. Оценка прогнозируемого денежного потока — важнейший этап анализа инвестиционного проекта.

- 59. Денежный поток состоит в наиболее общем виде из двух элементов: требуемых инвестиций — оттока средств —

- 60. В разработке прогнозной оценки участвуют специалисты разных подразделений, обычно отдела маркетинга, проектно-конструкторского отдела, бухгалтерии, финансового, производственного

- 61. Основные задачи экономистов, ответственных за планирование инвестиций, в процессе прогнозирования:

- 62. 1) координация усилий других отделов и специалистов; 2) обеспечение согласованности исходных экономических параметров, используемых участниками процесса

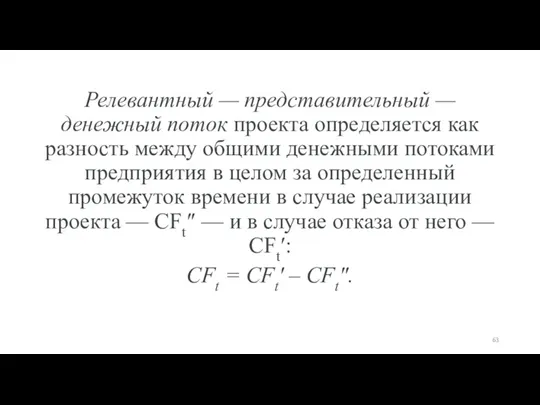

- 63. Релевантный — представительный — денежный поток проекта определяется как разность между общими денежными потоками предприятия в

- 64. Денежный поток проекта определяется как приростный, дополнительный денежный поток.

- 65. При составлении плана капиталовложений необходимо принимать во внимание операционные денежные потоки, определяемые на основе прогноза о

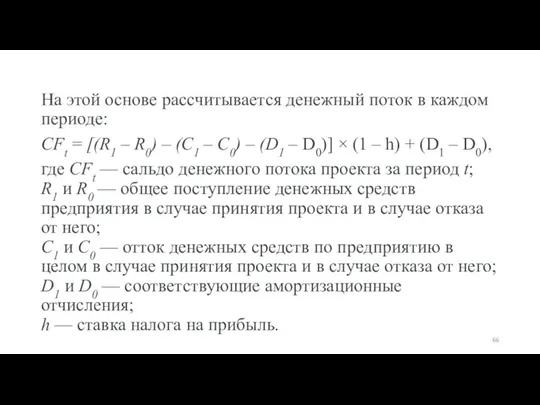

- 66. На этой основе рассчитывается денежный поток в каждом периоде: CFt = [(R1 – R0) – (C1

- 67. В анализе экономической эффективности инвестиций должна учитываться временная стоимость денег.

- 68. При этом необходимо найти компромисс между точностью и простотой.

- 69. Часто условно предполагают, что денежный поток представляет собой разовый приток или отток средств в конце очередного

- 70. Оценка приростных денежных потоков связана с решением трех специфических проблем.

- 71. Безвозвратные расходы не являются прогнозируемыми приростными затратами, и, следовательно, их не следует учитывать в анализе бюджета

- 72. Безвозвратными называются произведенные ранее расходы, величина которых не может измениться в связи с принятием или непринятием

- 73. Например, предприятие провело оценку целесообразности открытия своего нового производства в одном из регионов страны, израсходовав на

- 74. Альтернативные издержки — это упущенный возможный доход от альтернативного использования ресурса.

- 75. Корректный анализ бюджета капиталовложений должен проводиться с учетом всех релевантных — значимых — альтернативных затрат.

- 76. Например, предприятие владеет участком земли, подходящим для размещения нового производства. В бюджет проекта, связанного с открытием

- 77. Влияние на другие проекты должно быть учтено при анализе бюджета капиталовложений по проекту.

- 78. Например, открытие нового производства в новом для предприятия регионе страны может сократить сбыт существующих производств —

- 79. Налоги могут оказывать существенное воздействие на оценку денежных потоков и могут стать определяющими в решении, состоится

- 80. Экономисты сталкиваются при этом с двумя проблемами: 1) налоговое законодательство чрезвычайно усложнено и часто меняется; 2)

- 81. Экономисты при решении этих проблем могут получить помощь от бухгалтеров и юристов, но им необходимо знать

- 82. 3. Прогнозирование денежных потоков фирмы по инвестиционной деятельности.

- 83. При прогнозировании денежного потока целесообразно осуществлять прогноз данных первого года с разбивкой по месяцам, второго года

- 84. Данная схема является рекомендуемой и на практике должна соответствовать условиям конкретного производства.

- 85. Денежный поток, для которого все отрицательные элементы предшествуют положительным, называется стандартным (классическим, нормальным и т. п.).

- 86. Для нестандартного потока возможно чередование положительного и отрицательного элемента.

- 87. На практике такие ситуации чаще всего встречаются, когда завершение проекта требует значительных затрат (например, демонтаж оборудования).

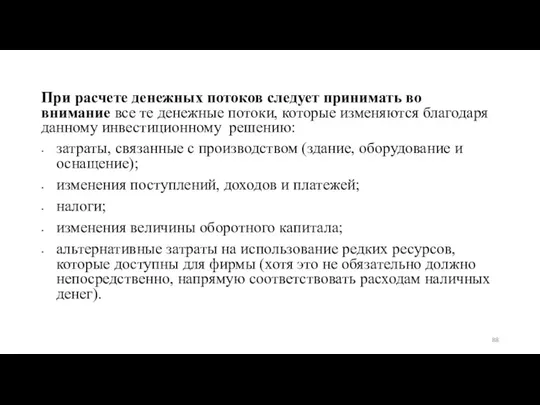

- 88. При расчете денежных потоков следует принимать во внимание все те денежные потоки, которые изменяются благодаря данному

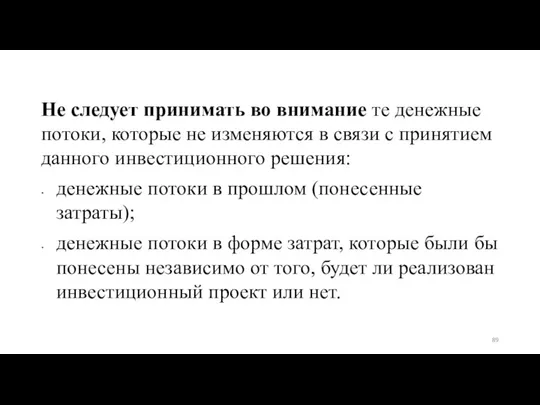

- 89. Не следует принимать во внимание те денежные потоки, которые не изменяются в связи с принятием данного

- 90. Существует два вида затрат, составляющих общий объем необходимых капвложений INV .

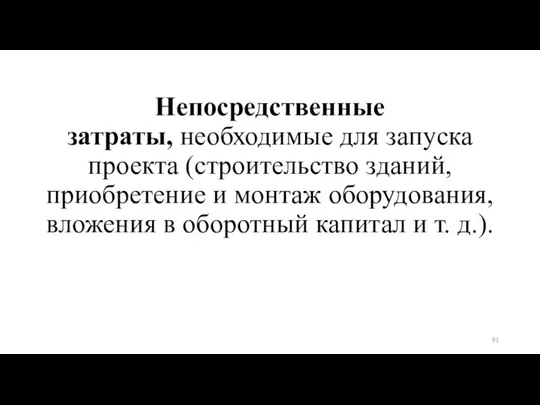

- 91. Непосредственные затраты, необходимые для запуска проекта (строительство зданий, приобретение и монтаж оборудования, вложения в оборотный капитал

- 92. Альтернативные издержки. Чаще всего это стоимость используемых помещений или земельных участков, которые могли бы приносить прибыль

- 93. При прогнозировании будущего денежного потока нужно иметь в виду, что возмещение затрат, связанных с необходимым увеличением

- 94. Итоговым результатом каждого периода, формирующим будущий денежный поток, является величина чистой прибыли, увеличенная на сумму начисленной

- 95. В общем виде денежный поток, генерируемый инвестиционным проектом, представляет собой последовательность элементов INVt , CFk

- 96. INVt — отрицательные величины, соответствующие денежным оттокам (за данный период суммарные расходы по проекту превышают суммарные

- 97. Поскольку планирование будущего денежного потока всегда осуществляется в условиях неопределенности (необходимо прогнозировать будущие цены на сырье

- 98. Чем меньше разница в результирующих финансовых показателях по каждому варианту, тем устойчивее данный проект к изменениям

- 100. Скачать презентацию

ПЛАН

1. Денежные потоки по инвестиционной деятельности.

2. Связь денежных потоков по инвестиционной

ПЛАН

1. Денежные потоки по инвестиционной деятельности.

2. Связь денежных потоков по инвестиционной

1. Денежные потоки по инвестиционной деятельности.

1. Денежные потоки по инвестиционной деятельности.

Денежные потоки по инвестиционной деятельности предприятия представляют собой поступление и расходование

Денежные потоки по инвестиционной деятельности предприятия представляют собой поступление и расходование

Типичные входные потоки получаются вследствие следующих операций:

Типичные входные потоки получаются вследствие следующих операций:

продажа основных средств и НМА,

продажа основных средств и НМА,

продажа ценных бумаг,

продажа ценных бумаг,

получение денег по займам, предоставленным другим компаниям.

получение денег по займам, предоставленным другим компаниям.

Типичные выходные потоки являются следствием:

Типичные выходные потоки являются следствием:

приобретения основных средств и НМА,

приобретения основных средств и НМА,

приобретения ценных бумаг других предприятий и государства,

приобретения ценных бумаг других предприятий и государства,

предоставления денег другим компаниям в долг.

предоставления денег другим компаниям в долг.

Следует отметить, что, поскольку при успешном течении бизнеса предприятие стремится к

Следует отметить, что, поскольку при успешном течении бизнеса предприятие стремится к

Информация о наличии и движении денежных средств по инвестиционной деятельности в

Информация о наличии и движении денежных средств по инвестиционной деятельности в

Задача

Задача

Операция

Организацией продан станок.

Выручка от реализации

составила 1 180 000 руб.

Операция

Организацией продан станок.

Выручка от реализации

составила 1 180 000 руб.

Какая бухгалтерская проводка будет составлена на эту сумму?

Какая бухгалтерская проводка будет составлена на эту сумму?

Д 51 К 62 - 1 180 000 руб.

Д 51 К 62 - 1 180 000 руб.

Какая сумма выручки от реализации станка будет включена в ОДДС?

Какая сумма выручки от реализации станка будет включена в ОДДС?

Сумма для включения

в ОДДС

1 180 000 – 180 000 =

Сумма для включения

в ОДДС

1 180 000 – 180 000 =

Какая бухгалтерская проводка будет составлена на сумму НДС?

Какая бухгалтерская проводка будет составлена на сумму НДС?

Д 91 К 68 - 180 000 руб.

Д 91 К 68 - 180 000 руб.

По какой строке надо записать эту сумму ?

По какой строке надо записать эту сумму ?

А что такое внеоборотные активы?

А что такое внеоборотные активы?

Сумма для включения

в ОДДС по строке 4211

1 000 руб.

Сумма для включения

в ОДДС по строке 4211

1 000 руб.

Операция

Проданы акции другой организации на сумму 40 000 руб.

Операция

Проданы акции другой организации на сумму 40 000 руб.

Какая бухгалтерская проводка будет составлена на эту сумму?

Какая бухгалтерская проводка будет составлена на эту сумму?

Д 51 К 62 - 40 000 руб.

Д 51 К 62 - 40 000 руб.

Какая сумма выручки от реализации станка будет включена в ОДДС?

Какая сумма выручки от реализации станка будет включена в ОДДС?

В соответствии с Налоговым кодексом продажа акций другого предприятия не облагается

В соответствии с Налоговым кодексом продажа акций другого предприятия не облагается

Сумма для включения

в ОДДС

40 руб.

Сумма для включения

в ОДДС

40 руб.

По какой строке надо записать эту сумму ?

По какой строке надо записать эту сумму ?

по строке 4212 - 40

Операция

Организации возвращен долгосрочный заем в сумме 80 000 руб.

Операция

Организации возвращен долгосрочный заем в сумме 80 000 руб.

Какая бухгалтерская проводка будет составлена на эту сумму?

Какая бухгалтерская проводка будет составлена на эту сумму?

Д 51 К 58 - 80 000 руб.

Д 51 К 58 - 80 000 руб.

По какой строке надо записать эту сумму ?

По какой строке надо записать эту сумму ?

по строке 4213 - 80

Таким образом,

всего по строке 4210:

1000 + 40 + 80 =

Таким образом,

всего по строке 4210:

1000 + 40 + 80 =

Операция

На покупку основных средств фирма потратила 885 000 руб.

Операция

На покупку основных средств фирма потратила 885 000 руб.

Какая бухгалтерская проводка будет составлена на эту сумму?

Какая бухгалтерская проводка будет составлена на эту сумму?

Д 60 К 51 - 885 000 руб.

Д 60 К 51 - 885 000 руб.

По какой строке надо записать эту сумму ?

По какой строке надо записать эту сумму ?

Какая сумма будет включена в ОДДС?

Какая сумма будет включена в ОДДС?

по строке 4221 - (750)

Операция

Организация выдала долгосрочный заем в сумме 60 000 руб.

Операция

Организация выдала долгосрочный заем в сумме 60 000 руб.

Какая бухгалтерская проводка будет составлена на эту сумму?

Какая бухгалтерская проводка будет составлена на эту сумму?

Д 58 К 51 - 60 000 руб.

Д 58 К 51 - 60 000 руб.

По какой строке надо записать эту сумму ?

По какой строке надо записать эту сумму ?

по строке 4223 - (60)

Таким образом,

всего по строке 4220:

750 + 60 = 810 руб.

Таким образом,

всего по строке 4220:

750 + 60 = 810 руб.

сальдо денежных потоков от текущих операций

=

сальдо денежных потоков от текущих операций

=

всего поступления (4210)

-

всего платежи (4220)

всего поступления (4210)

-

всего платежи (4220)

Строка 4200

=

1120 – 810 = 310

Строка 4200

=

1120 – 810 = 310

Сделать вывод

Сделать вывод

Как можно использовать свободные денежные средства?

Как можно использовать свободные денежные средства?

2. Связь денежных потоков по инвестиционной деятельности с долгосрочными планами развития

2. Связь денежных потоков по инвестиционной деятельности с долгосрочными планами развития

Оценка прогнозируемого денежного потока — важнейший этап анализа инвестиционного проекта.

Оценка прогнозируемого денежного потока — важнейший этап анализа инвестиционного проекта.

Денежный поток состоит в наиболее общем виде из двух элементов:

требуемых

Денежный поток состоит в наиболее общем виде из двух элементов:

требуемых

В разработке прогнозной оценки участвуют специалисты разных подразделений, обычно отдела маркетинга,

В разработке прогнозной оценки участвуют специалисты разных подразделений, обычно отдела маркетинга,

Основные задачи экономистов, ответственных за планирование инвестиций, в процессе прогнозирования:

Основные задачи экономистов, ответственных за планирование инвестиций, в процессе прогнозирования:

1) координация усилий других отделов и специалистов;

2) обеспечение согласованности исходных экономических

1) координация усилий других отделов и специалистов;

2) обеспечение согласованности исходных экономических

Релевантный — представительный — денежный поток проекта определяется как разность между общими

Релевантный — представительный — денежный поток проекта определяется как разность между общими

Денежный поток проекта определяется как приростный, дополнительный денежный поток.

Денежный поток проекта определяется как приростный, дополнительный денежный поток.

При составлении плана капиталовложений необходимо принимать во внимание операционные денежные потоки,

При составлении плана капиталовложений необходимо принимать во внимание операционные денежные потоки,

На этой основе рассчитывается денежный поток в каждом периоде:

CFt = [(R1 – R0) –

На этой основе рассчитывается денежный поток в каждом периоде:

CFt = [(R1 – R0) –

В анализе экономической эффективности инвестиций должна учитываться временная стоимость денег.

В анализе экономической эффективности инвестиций должна учитываться временная стоимость денег.

При этом необходимо найти компромисс между точностью и простотой.

При этом необходимо найти компромисс между точностью и простотой.

Часто условно предполагают, что денежный поток представляет собой разовый приток или

Часто условно предполагают, что денежный поток представляет собой разовый приток или

Оценка приростных денежных потоков связана с решением трех специфических проблем.

Оценка приростных денежных потоков связана с решением трех специфических проблем.

Безвозвратные расходы не являются прогнозируемыми приростными затратами, и, следовательно, их не следует

Безвозвратные расходы не являются прогнозируемыми приростными затратами, и, следовательно, их не следует

Безвозвратными называются произведенные ранее расходы, величина которых не может измениться в

Безвозвратными называются произведенные ранее расходы, величина которых не может измениться в

Например, предприятие провело оценку целесообразности открытия своего нового производства в одном

Например, предприятие провело оценку целесообразности открытия своего нового производства в одном

Альтернативные издержки — это упущенный возможный доход от альтернативного использования ресурса.

Альтернативные издержки — это упущенный возможный доход от альтернативного использования ресурса.

Корректный анализ бюджета капиталовложений должен проводиться с учетом всех релевантных —

Корректный анализ бюджета капиталовложений должен проводиться с учетом всех релевантных —

Например, предприятие владеет участком земли, подходящим для размещения нового производства.

В

Например, предприятие владеет участком земли, подходящим для размещения нового производства.

В

Влияние на другие проекты должно быть учтено при анализе бюджета капиталовложений по

Влияние на другие проекты должно быть учтено при анализе бюджета капиталовложений по

Например, открытие нового производства в новом для предприятия регионе страны может

Например, открытие нового производства в новом для предприятия регионе страны может

Налоги могут оказывать существенное воздействие на оценку денежных потоков и могут

Налоги могут оказывать существенное воздействие на оценку денежных потоков и могут

Экономисты сталкиваются при этом с двумя проблемами:

1) налоговое законодательство чрезвычайно усложнено

Экономисты сталкиваются при этом с двумя проблемами:

1) налоговое законодательство чрезвычайно усложнено

Экономисты при решении этих проблем могут получить помощь от бухгалтеров и

Экономисты при решении этих проблем могут получить помощь от бухгалтеров и

3. Прогнозирование денежных потоков фирмы по инвестиционной деятельности.

3. Прогнозирование денежных потоков фирмы по инвестиционной деятельности.

При прогнозировании денежного потока целесообразно осуществлять прогноз данных первого года с

При прогнозировании денежного потока целесообразно осуществлять прогноз данных первого года с

Данная схема является рекомендуемой и на практике должна соответствовать условиям конкретного

Данная схема является рекомендуемой и на практике должна соответствовать условиям конкретного

Денежный поток, для которого все отрицательные элементы предшествуют положительным, называется стандартным (классическим,

Денежный поток, для которого все отрицательные элементы предшествуют положительным, называется стандартным (классическим,

Для нестандартного потока возможно чередование положительного и отрицательного элемента.

Для нестандартного потока возможно чередование положительного и отрицательного элемента.

На практике такие ситуации чаще всего встречаются, когда завершение проекта требует

На практике такие ситуации чаще всего встречаются, когда завершение проекта требует

При расчете денежных потоков следует принимать во внимание все те денежные потоки,

При расчете денежных потоков следует принимать во внимание все те денежные потоки,

Не следует принимать во внимание те денежные потоки, которые не изменяются в

Не следует принимать во внимание те денежные потоки, которые не изменяются в

Существует два вида затрат, составляющих общий объем необходимых капвложений INV .

Существует два вида затрат, составляющих общий объем необходимых капвложений INV .

Непосредственные затраты, необходимые для запуска проекта (строительство зданий, приобретение и монтаж оборудования,

Непосредственные затраты, необходимые для запуска проекта (строительство зданий, приобретение и монтаж оборудования,

Альтернативные издержки. Чаще всего это стоимость используемых помещений или земельных участков, которые

Альтернативные издержки. Чаще всего это стоимость используемых помещений или земельных участков, которые

При прогнозировании будущего денежного потока нужно иметь в виду, что возмещение

При прогнозировании будущего денежного потока нужно иметь в виду, что возмещение

Итоговым результатом каждого периода, формирующим будущий денежный поток, является величина чистой

Итоговым результатом каждого периода, формирующим будущий денежный поток, является величина чистой

В общем виде денежный поток, генерируемый инвестиционным проектом, представляет собой последовательность

В общем виде денежный поток, генерируемый инвестиционным проектом, представляет собой последовательность

INVt — отрицательные величины, соответствующие денежным оттокам (за данный период суммарные расходы

INVt — отрицательные величины, соответствующие денежным оттокам (за данный период суммарные расходы

Поскольку планирование будущего денежного потока всегда осуществляется в условиях неопределенности

(необходимо

Поскольку планирование будущего денежного потока всегда осуществляется в условиях неопределенности

(необходимо

Чем меньше разница в результирующих финансовых показателях по каждому варианту, тем

Чем меньше разница в результирующих финансовых показателях по каждому варианту, тем

Обследование звукослоговой структуры слов с использованием ИКТ

Обследование звукослоговой структуры слов с использованием ИКТ Кіномистецтво

Кіномистецтво Проект на тему Человек, которым я горжусь. Владимир Иванович Даль 1801-1872

Проект на тему Человек, которым я горжусь. Владимир Иванович Даль 1801-1872 Иконопись. Русская икона

Иконопись. Русская икона День недели…

День недели… Эстетикалық стоматология үшін оптикалық жүйенің маңызы

Эстетикалық стоматология үшін оптикалық жүйенің маңызы Презентация Интегративный подход в организации экспериментальной деятельности младших дошкольников

Презентация Интегративный подход в организации экспериментальной деятельности младших дошкольников Автомобильные грузовые транспортные средства

Автомобильные грузовые транспортные средства Военно-мостовая подготовка. Итоговый тест

Военно-мостовая подготовка. Итоговый тест ЧПУ станоктары

ЧПУ станоктары Материнская плата

Материнская плата Презентация к классному часу Наши права и обязанности

Презентация к классному часу Наши права и обязанности Межзвёздная среда: Газ и пыль

Межзвёздная среда: Газ и пыль мультик

мультик класс

класс русский 08.02

русский 08.02 Случаи вычитания 16-

Случаи вычитания 16- Клятвы на новый год

Клятвы на новый год Контроль качества строительно-монтажных работ

Контроль качества строительно-монтажных работ Проблематика романа М. Булгакова Белая гвардия

Проблематика романа М. Булгакова Белая гвардия Разработка урока Планеты Солнечной системы.

Разработка урока Планеты Солнечной системы. Сотворение человека. Православная антропология

Сотворение человека. Православная антропология The degrees of comparison of adjectives

The degrees of comparison of adjectives Проектная деятельность обучающихся. Проект по теме Сколько весит здоровье ученика?

Проектная деятельность обучающихся. Проект по теме Сколько весит здоровье ученика? 20191208_kraevedcheskoe_kazino_loyma_i_eyo_okrestnosti

20191208_kraevedcheskoe_kazino_loyma_i_eyo_okrestnosti Советский Союз в 1950--1991 годах

Советский Союз в 1950--1991 годах Испытание № 6. Бутерброд NETWORKING

Испытание № 6. Бутерброд NETWORKING Загадки про игрушки (ранний возраст)

Загадки про игрушки (ранний возраст)