- Управление финансами компании Зубр Капитал

Содержание

- 2. Содержание Базовые навыки для любого предприятия – управленческий учет (УУ) и финансовый менеджмент (ФМ) Организационная структура

- 3. Каким должен быть управленческий учет? Оперативным. Лучше с 95% точностью сегодня, чем 100% через неделю. 2.

- 4. Зачем нужен управленческий учет? Показывает результаты работы отдельных направлений (ими могут быть виды деятельности, группы товаров,

- 5. Возможность использования данных УО Управленческий учет может любой формат предоставления данных, регламентируется менеджментом компании Формат фискальный

- 6. 1. 1. Формирование системы управленческого учета: Аналог фискальной отчетности компании, отличия в плане счетов и аналитических

- 7. Формирование управленческой отчетности В процессе формирования УУ учувствует вся компания, и пользователями отчетности также в той

- 8. Система управленческого учета – пример ССП 1.Топ-менеджмент – карта ССП 2.Руководители отделов– БЛА, ОПУ, ОДДС 3.

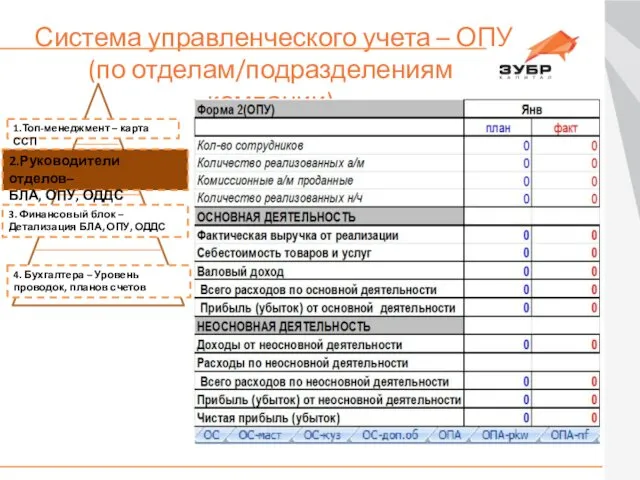

- 9. Система управленческого учета – ОПУ (по отделам/подразделениям компании) 1.Топ-менеджмент – карта ССП 2.Руководители отделов– БЛА, ОПУ,

- 10. Система управленческого учета – приложения к УО 1.Топ-менеджмент – карта ССП 2.Руководители отделов– БЛА, ОПУ, ОДДС

- 11. Система управленческого учета – план счетов (индивидуален) 1.Топ-менеджмент – карта ССП 2.Руководители отделов– БЛА, ОПУ, ОДДС

- 12. 1. 2. Формирование системы финансового менеджмента: Определить объем требуемого функционала для Вас и руководителей отделов компании

- 13. Содержание Базовые навыки для любого предприятия – УУ и ФМ Организационная структура для реализации необходимых функций

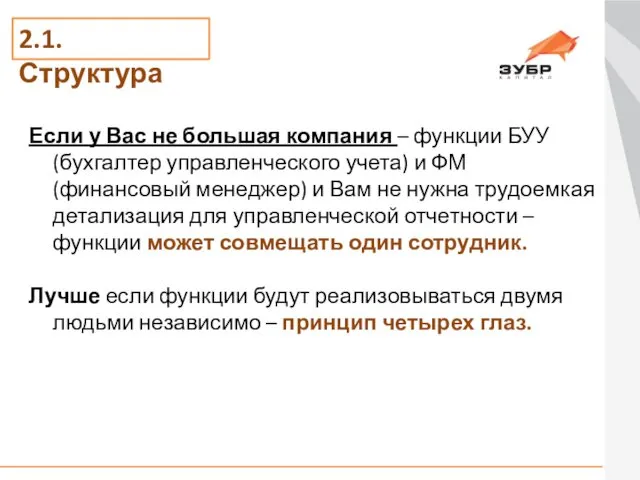

- 14. 2.1. Структура Если у Вас не большая компания – функции БУУ (бухгалтер управленческого учета) и ФМ

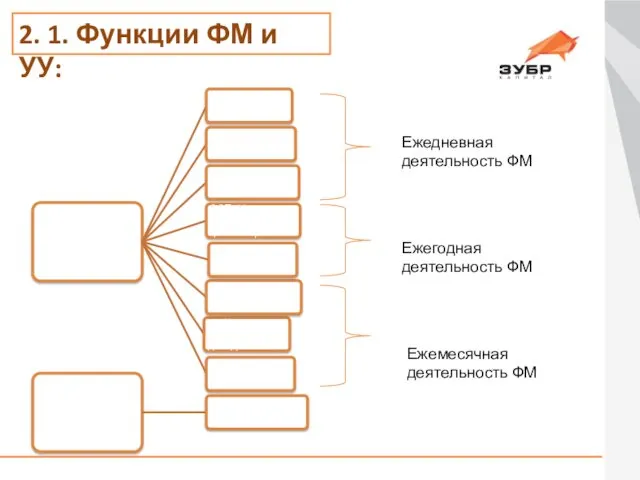

- 15. Ежедневная деятельность ФМ Ежемесячная деятельность ФМ Ежегодная деятельность ФМ 2. 1. Функции ФМ и УУ:

- 16. ДИРЕКТОР ФИНАНСОВЫЙ ДИРЕКТОР ФИНАНСОВЫЙ БЛОК ФИНАНСОВЫЙ ОТДЕЛ БУХГАЛТЕРИЯ БУХГАЛТЕРЫ ГЛАВНЫЙ БУХГАЛТЕР БУХГАЛТЕРЫ УПРАВЛЕНЧЕСКОГО УЧЕТА ФИНАНСОВЫЕ МЕНЕДЖЕРЫ

- 17. ДИРЕКТОР ФИНАНСОВЫЙ ДИРЕКТОР ФИНАНСОВЫЙ ОТДЕЛ БУХГАЛТЕРИЯ БУХГАЛТЕРЫ ГЛАВНЫЙ БУХГАЛТЕР БУХГАЛТЕРЫ УПРАВЛЕНЧЕСКОГО УЧЕТА ФИНАНСОВЫЕ МЕНЕДЖЕРЫ ЭКОНОМИСТЫ КАССИРЫ

- 18. Содержание Базовые навыки для любого предприятия – УУ и ФМ Организационная структура для реализации необходимых функций

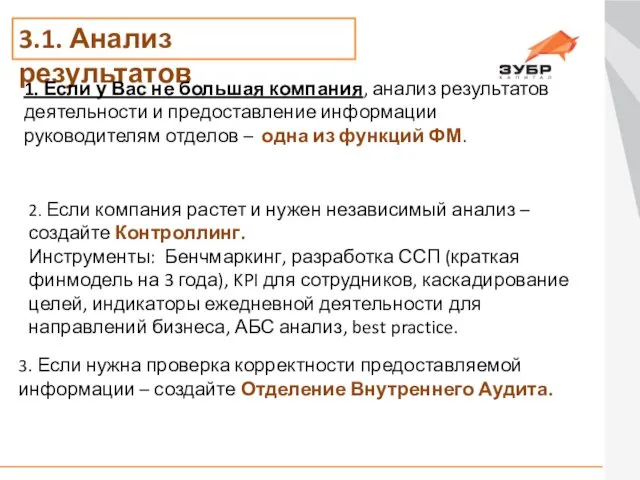

- 19. 3.1. Анализ результатов 1. Если у Вас не большая компания, анализ результатов деятельности и предоставление информации

- 20. Генеральный Директор Финансовый директор Финансовый блок МСФО отдел 3.2. Структура для большой компании Аналитики Контроллинг Бухгалтерия

- 21. Содержание Базовые навыки для любого предприятия – УУ и ФМ Организационная структура для реализации необходимых функций

- 22. Стратегическая цель управления финансами - это рост благосостояния акционеров, рост стоимости бизнеса. Для большинства работающих бизнесов

- 23. Как увеличить стоимость бизнеса Ебитда*мультипликатор минус чистый долг. Рост Ебитда – увеличить эффективность предприятия, “вырастить” бизнес.

- 24. Операционная цель – увеличение эффективности используемого капитала То есть улучшить показатель эффективности использования капитала, ROE =

- 25. Рост эффективности через реализацию финансовых функций Каждая из функций финансового менеджера влияет на показатель эффективности использования

- 27. Скачать презентацию

Содержание

Базовые навыки для любого предприятия – управленческий учет (УУ) и финансовый

Содержание

Базовые навыки для любого предприятия – управленческий учет (УУ) и финансовый

Каким должен быть управленческий учет?

Оперативным.

Лучше с 95% точностью сегодня, чем

Каким должен быть управленческий учет?

Оперативным.

Лучше с 95% точностью сегодня, чем

Зачем нужен управленческий учет?

Показывает результаты работы отдельных направлений (ими могут быть

Зачем нужен управленческий учет?

Показывает результаты работы отдельных направлений (ими могут быть

Возможность использования данных УО

Управленческий учет может любой формат предоставления данных,

Возможность использования данных УО

Управленческий учет может любой формат предоставления данных,

1. 1. Формирование системы управленческого учета:

Аналог фискальной отчетности компании, отличия в

1. 1. Формирование системы управленческого учета:

Аналог фискальной отчетности компании, отличия в

Формирование управленческой отчетности

В процессе формирования УУ учувствует вся компания, и пользователями

Формирование управленческой отчетности

В процессе формирования УУ учувствует вся компания, и пользователями

Система управленческого учета – пример ССП

1.Топ-менеджмент – карта ССП

2.Руководители отделов–

БЛА,

Система управленческого учета – пример ССП

1.Топ-менеджмент – карта ССП

2.Руководители отделов–

БЛА,

Система управленческого учета – ОПУ (по отделам/подразделениям компании)

1.Топ-менеджмент – карта ССП

2.Руководители

Система управленческого учета – ОПУ (по отделам/подразделениям компании)

1.Топ-менеджмент – карта ССП

2.Руководители

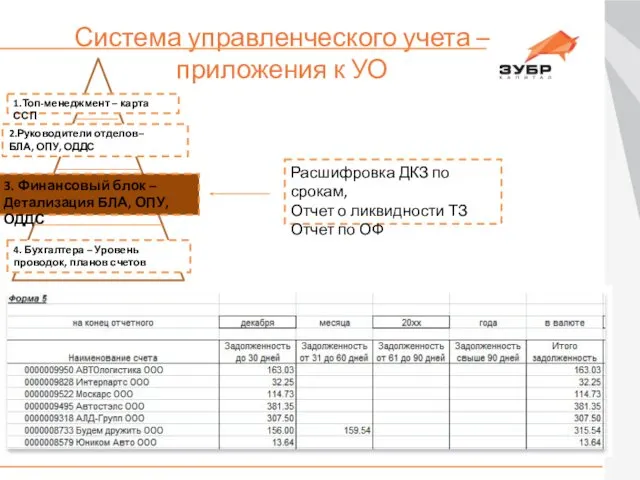

Система управленческого учета – приложения к УО

1.Топ-менеджмент – карта ССП

2.Руководители отделов–

Система управленческого учета – приложения к УО

1.Топ-менеджмент – карта ССП

2.Руководители отделов–

Система управленческого учета – план счетов (индивидуален)

1.Топ-менеджмент – карта ССП

2.Руководители

Система управленческого учета – план счетов (индивидуален)

1.Топ-менеджмент – карта ССП

2.Руководители

1. 2. Формирование системы финансового менеджмента:

Определить объем требуемого функционала для Вас

1. 2. Формирование системы финансового менеджмента:

Определить объем требуемого функционала для Вас

Содержание

Базовые навыки для любого предприятия – УУ и ФМ

Организационная структура для

Содержание

Базовые навыки для любого предприятия – УУ и ФМ

Организационная структура для

2.1. Структура

Если у Вас не большая компания – функции БУУ (бухгалтер

2.1. Структура

Если у Вас не большая компания – функции БУУ (бухгалтер

Ежедневная деятельность ФМ

Ежемесячная деятельность ФМ

Ежегодная деятельность ФМ

2. 1. Функции ФМ и

Ежедневная деятельность ФМ

Ежемесячная деятельность ФМ

Ежегодная деятельность ФМ

2. 1. Функции ФМ и

ДИРЕКТОР

ФИНАНСОВЫЙ ДИРЕКТОР

ФИНАНСОВЫЙ БЛОК

ФИНАНСОВЫЙ ОТДЕЛ

БУХГАЛТЕРИЯ

БУХГАЛТЕРЫ

ГЛАВНЫЙ БУХГАЛТЕР

БУХГАЛТЕРЫ УПРАВЛЕНЧЕСКОГО УЧЕТА

ФИНАНСОВЫЕ МЕНЕДЖЕРЫ

ЭКОНОМИСТЫ

КАССИРЫ

2.2. Структура финансового блока

ДИРЕКТОР

ФИНАНСОВЫЙ ДИРЕКТОР

ФИНАНСОВЫЙ БЛОК

ФИНАНСОВЫЙ ОТДЕЛ

БУХГАЛТЕРИЯ

БУХГАЛТЕРЫ

ГЛАВНЫЙ БУХГАЛТЕР

БУХГАЛТЕРЫ УПРАВЛЕНЧЕСКОГО УЧЕТА

ФИНАНСОВЫЕ МЕНЕДЖЕРЫ

ЭКОНОМИСТЫ

КАССИРЫ

2.2. Структура финансового блока

ДИРЕКТОР

ФИНАНСОВЫЙ ДИРЕКТОР

ФИНАНСОВЫЙ ОТДЕЛ

БУХГАЛТЕРИЯ

БУХГАЛТЕРЫ

ГЛАВНЫЙ БУХГАЛТЕР

БУХГАЛТЕРЫ УПРАВЛЕНЧЕСКОГО УЧЕТА

ФИНАНСОВЫЕ МЕНЕДЖЕРЫ

ЭКОНОМИСТЫ

КАССИРЫ

2.3. Структура финансового блока большой

ДИРЕКТОР

ФИНАНСОВЫЙ ДИРЕКТОР

ФИНАНСОВЫЙ ОТДЕЛ

БУХГАЛТЕРИЯ

БУХГАЛТЕРЫ

ГЛАВНЫЙ БУХГАЛТЕР

БУХГАЛТЕРЫ УПРАВЛЕНЧЕСКОГО УЧЕТА

ФИНАНСОВЫЕ МЕНЕДЖЕРЫ

ЭКОНОМИСТЫ

КАССИРЫ

2.3. Структура финансового блока большой

Содержание

Базовые навыки для любого предприятия – УУ и ФМ

Организационная структура для

Содержание

Базовые навыки для любого предприятия – УУ и ФМ

Организационная структура для

3.1. Анализ результатов

1. Если у Вас не большая компания, анализ результатов

3.1. Анализ результатов

1. Если у Вас не большая компания, анализ результатов

Генеральный Директор

Финансовый директор

Финансовый блок

МСФО отдел

3.2. Структура для большой компании

Аналитики

Контроллинг

Бухгалтерия

Отделение внутреннего аудита

Аудиторы

Генеральный Директор

Финансовый директор

Финансовый блок

МСФО отдел

3.2. Структура для большой компании

Аналитики

Контроллинг

Бухгалтерия

Отделение внутреннего аудита

Аудиторы

Содержание

Базовые навыки для любого предприятия – УУ и ФМ

Организационная структура для

Содержание

Базовые навыки для любого предприятия – УУ и ФМ

Организационная структура для

Стратегическая цель управления финансами - это рост благосостояния акционеров, рост стоимости

Стратегическая цель управления финансами - это рост благосостояния акционеров, рост стоимости

Как увеличить стоимость бизнеса

Ебитда*мультипликатор минус чистый долг.

Рост Ебитда – увеличить

Как увеличить стоимость бизнеса

Ебитда*мультипликатор минус чистый долг.

Рост Ебитда – увеличить

Операционная цель – увеличение эффективности используемого капитала

То есть улучшить показатель эффективности

Операционная цель – увеличение эффективности используемого капитала

То есть улучшить показатель эффективности

Рост эффективности через реализацию финансовых функций

Каждая из функций финансового менеджера влияет

Рост эффективности через реализацию финансовых функций

Каждая из функций финансового менеджера влияет

Контрольная работа по истории Средних веков. (6 класс)

Контрольная работа по истории Средних веков. (6 класс) История развития бытовой техники

История развития бытовой техники Интерактивная игра по безопасности

Интерактивная игра по безопасности Современные автоматические анализаторы мочи

Современные автоматические анализаторы мочи Использование информационных компьютерных технологий на уроках биологии

Использование информационных компьютерных технологий на уроках биологии Гражданская война 1918 и интервенция 1918-1921

Гражданская война 1918 и интервенция 1918-1921 Портфолио учителя

Портфолио учителя Технология сохранения и стимуляция здоровья в подвижных играх в жизни дошкольников

Технология сохранения и стимуляция здоровья в подвижных играх в жизни дошкольников Обмен калия в организме человека

Обмен калия в организме человека Молодежный клуб Суворовская гостиная

Молодежный клуб Суворовская гостиная Презентация Великая Отечественная война

Презентация Великая Отечественная война Социализация дошкольника. Игра как форма социализации дошкольника

Социализация дошкольника. Игра как форма социализации дошкольника День памяти жертв политических репрессий 30 октября отмечается в России

День памяти жертв политических репрессий 30 октября отмечается в России Аналитические методы оценки надежности ИС

Аналитические методы оценки надежности ИС О модернизации системы социальной помощи

О модернизации системы социальной помощи Бесполое размножение организмов

Бесполое размножение организмов Китайcкая Народная Республика

Китайcкая Народная Республика Дошкольное образование

Дошкольное образование Поговорим о воспитании

Поговорим о воспитании Государство Индонезия

Государство Индонезия Формирование интереса к систематическим занятиям физическими упражнениями у детей дошкольного возраста

Формирование интереса к систематическим занятиям физическими упражнениями у детей дошкольного возраста Электроизмерительные приборы и их применение

Электроизмерительные приборы и их применение Острая сердечная недостаточность (ОСН)

Острая сердечная недостаточность (ОСН) Непрерывная холодильная цепь

Непрерывная холодильная цепь Всё ж для счастья мало надо: мир в семье, любовь и дети...

Всё ж для счастья мало надо: мир в семье, любовь и дети... Презентация педагогического проекта Формирование элементарных математических представлений как средство развития мыслительной деятельности у дошкольников с задержкой психического развития

Презентация педагогического проекта Формирование элементарных математических представлений как средство развития мыслительной деятельности у дошкольников с задержкой психического развития Семейный бюджет. Доходная и расходная части бюджета

Семейный бюджет. Доходная и расходная части бюджета Конструкторы, модели для коллекционирования

Конструкторы, модели для коллекционирования