- Управление капиталом. Финансовые решения краткосрочного характера

Содержание

- 2. ПОД КАПИТАЛОМ ПРЕДПРИЯТИЯ ПОНИМАЮТ ОБЩУЮ СТОИМОСТЬ СРЕДСТВ В ДЕНЕЖНОЙ, МАТЕРИАЛЬНОЙ И НЕМАТЕРИАЛЬНОЙ ФОРМАХ, ИНВЕСТИРОВАННЫХ В ФОРМИРОВАНИЕ

- 3. Активы – это экономические ресурсы предприятия в форме совокупных имущественных ценностей, используемых в хозяйственной деятельности с

- 4. 1. По характеру участия в воспроизводственном процессе и скорости оборота активы делятся на: 1.1. оборотные (текущие)

- 5. 2. По характеру финансовых источников формирования активы делятся на : 2.1. Валовые активы – сформированные как

- 6. 3. По уровню ликвидности активы делятся на : 3.1. абсолютно ликвидные; 3.2. высоколиквидные ( срок конвертации

- 7. Тема 6. Стратегии управления оборотным капиталом

- 8. Оборотный капитал – краткосрочные текущие активы, которые оборачиваются в течение одного операционного цикла. - все виды

- 9. Операционный цикл – это период полного оборота всей суммы оборотных активов в процессе которого происходит смена

- 10. Стадии операционного цикла: Приобретение входящих запасов оборотных активов Создание запасов готовой продукции Реализация готовой продукции Инкассация

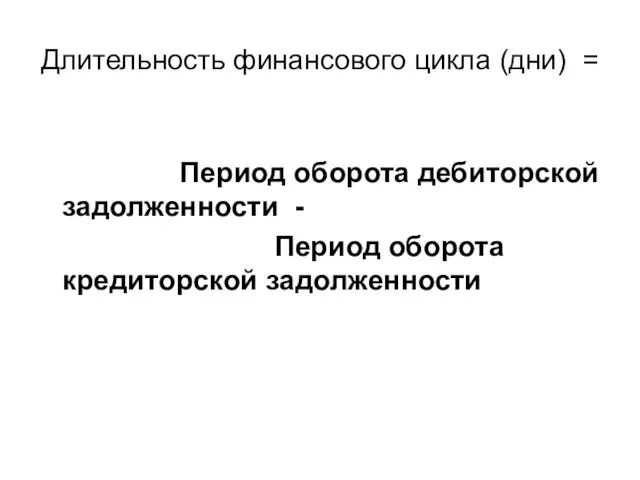

- 11. Длительность финансового цикла (дни) = Период оборота дебиторской задолженности - Период оборота кредиторской задолженности

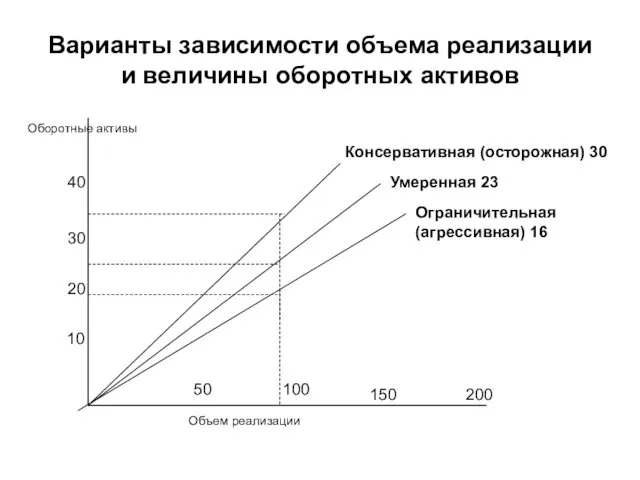

- 12. Варианты зависимости объема реализации и величины оборотных активов Оборотные активы Объем реализации 10 20 30 40

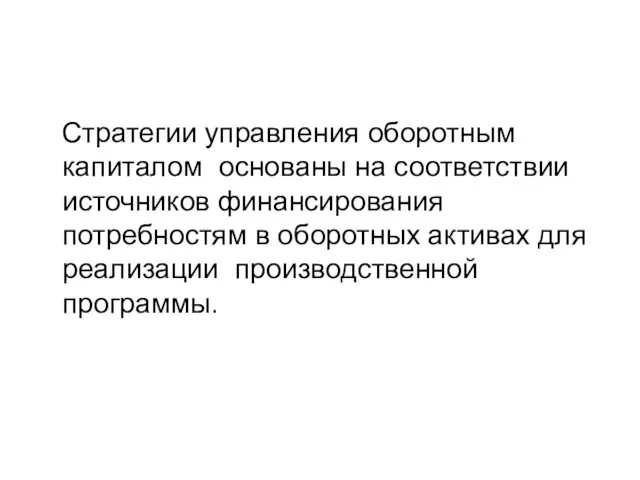

- 13. Стратегии управления оборотным капиталом основаны на соответствии источников финансирования потребностям в оборотных активах для реализации производственной

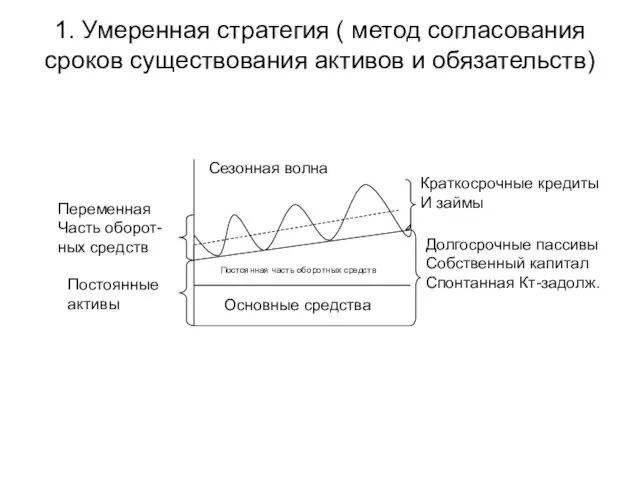

- 14. 1. Умеренная стратегия ( метод согласования сроков существования активов и обязательств) Основные средства Постоянная часть оборотных

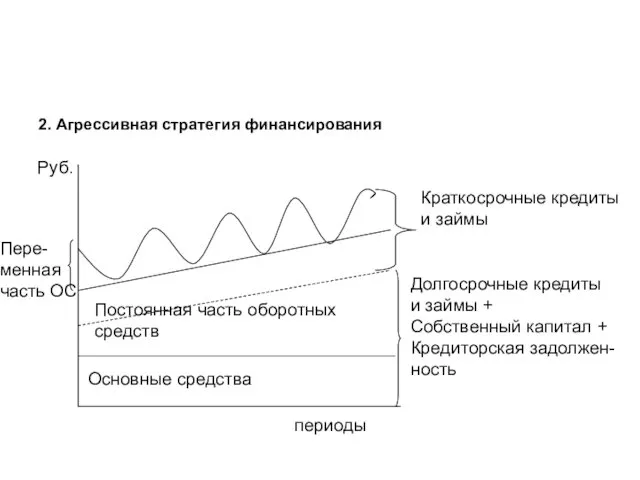

- 15. 2. Агрессивная стратегия финансирования Постоянная часть оборотных средств Основные средства Пере- менная часть ОС Краткосрочные кредиты

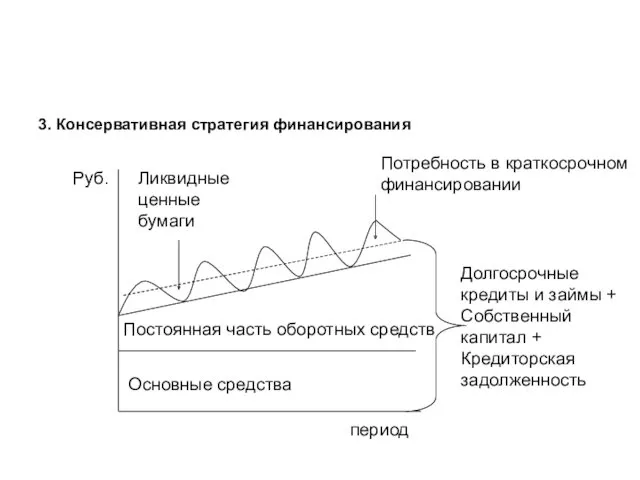

- 16. 3. Консервативная стратегия финансирования Основные средства Постоянная часть оборотных средств Долгосрочные кредиты и займы + Собственный

- 17. Тема 7. Политика управления запасами материальных ценностей.

- 18. ПОЛИТИКА УПРАВЛЕНИЯ ЗАПАСАМИ представляет собой: 1. оптимизацию общего размера и структуры запасов товарно-материальных ценностей, 2. минимизацию

- 19. Оптимизация общего размера и структуры запасов товарно-материальных ценностей осуществляется в процессе нормирования.

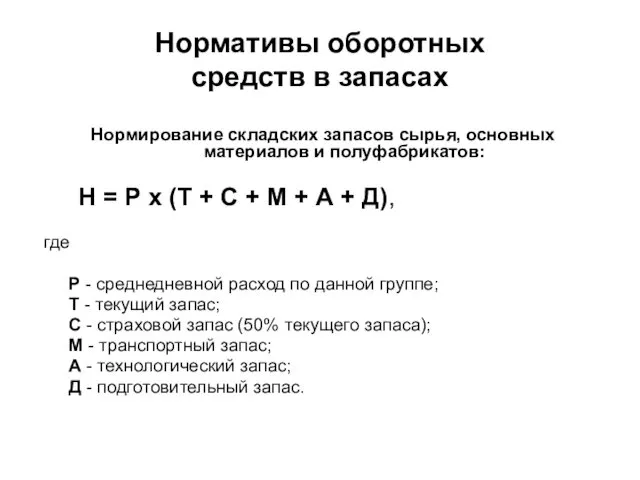

- 20. Нормативы оборотных средств в запасах Нормирование складских запасов сырья, основных материалов и полуфабрикатов: Н = Р

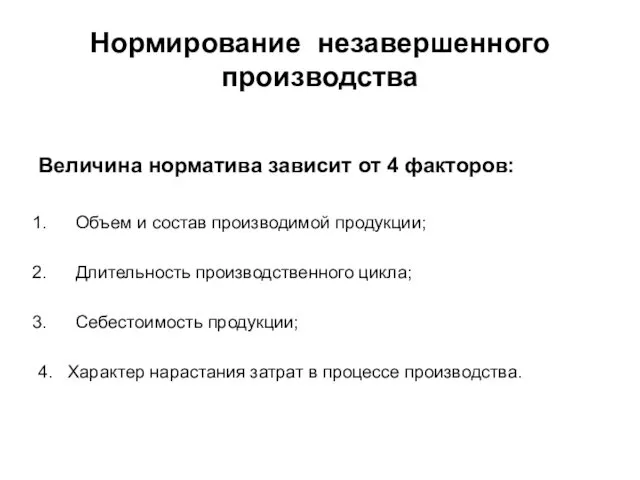

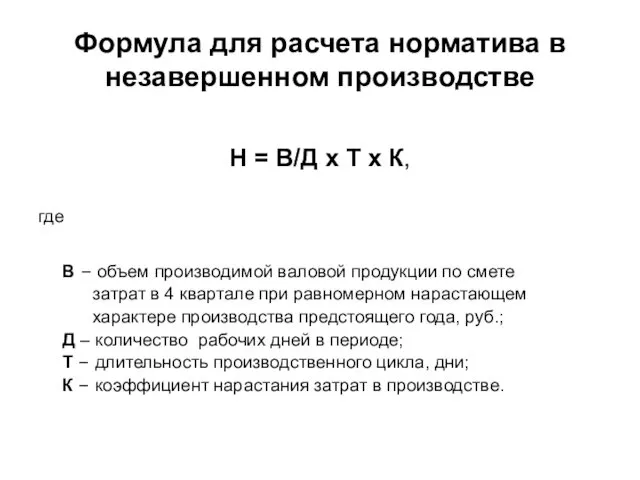

- 21. Нормирование незавершенного производства Величина норматива зависит от 4 факторов: Объем и состав производимой продукции; Длительность производственного

- 22. Формула для расчета норматива в незавершенном производстве Н = В/Д х Т х К, где В

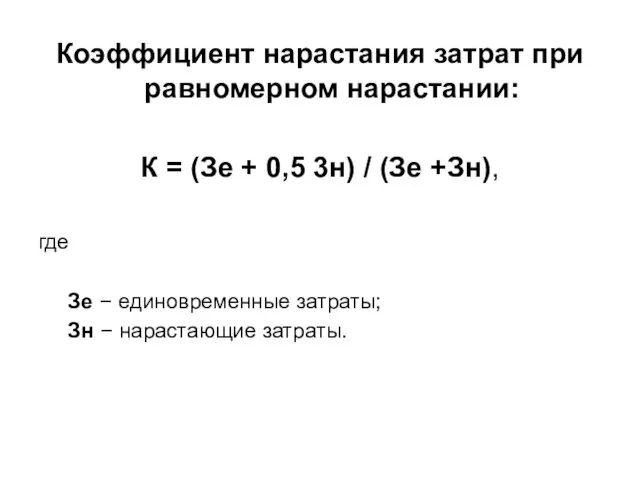

- 23. Коэффициент нарастания затрат при равномерном нарастании: К = (Зе + 0,5 3н) / (Зе +Зн), где

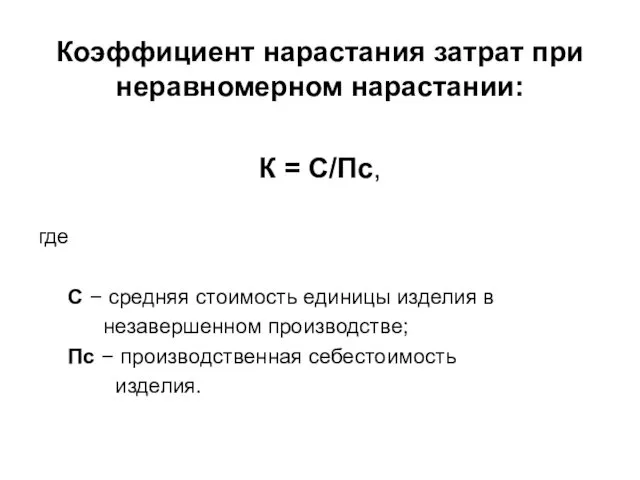

- 24. Коэффициент нарастания затрат при неравномерном нарастании: К = С/Пс, где С – средняя стоимость единицы изделия

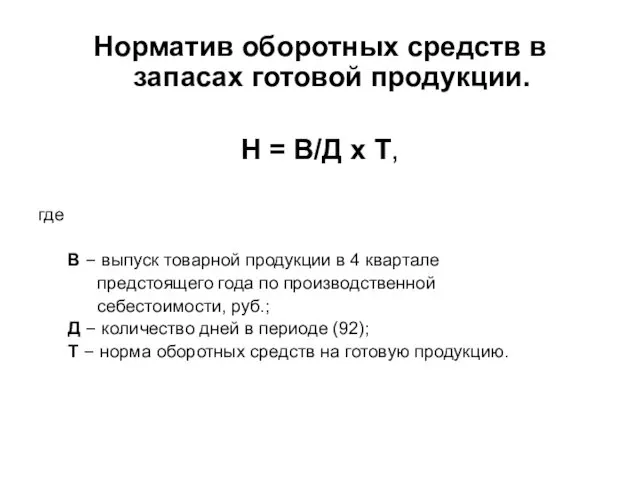

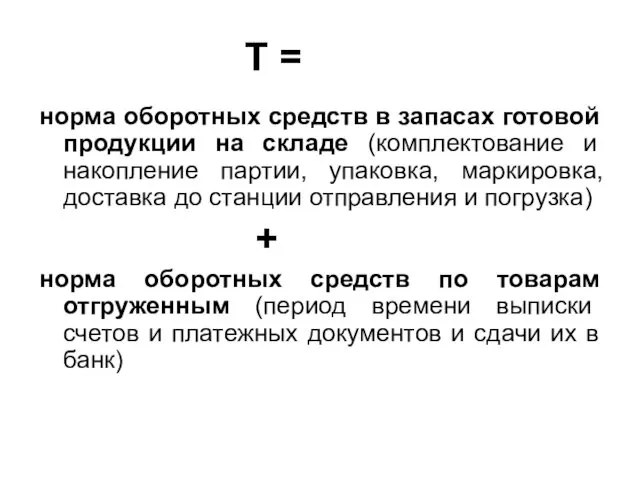

- 25. Норматив оборотных средств в запасах готовой продукции. Н = В/Д х Т, где В – выпуск

- 26. Т = норма оборотных средств в запасах готовой продукции на складе (комплектование и накопление партии, упаковка,

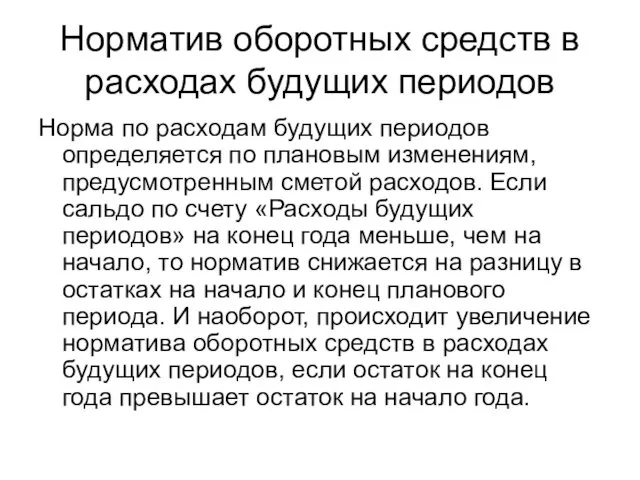

- 27. Норматив оборотных средств в расходах будущих периодов Норма по расходам будущих периодов определяется по плановым изменениям,

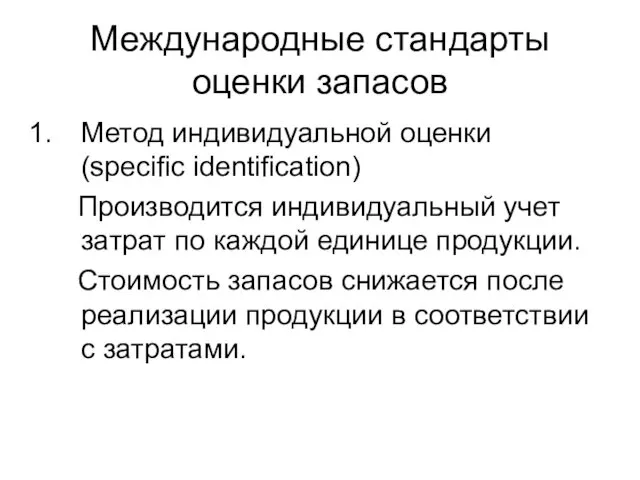

- 28. Международные стандарты оценки запасов Метод индивидуальной оценки (specific identification) Производится индивидуальный учет затрат по каждой единице

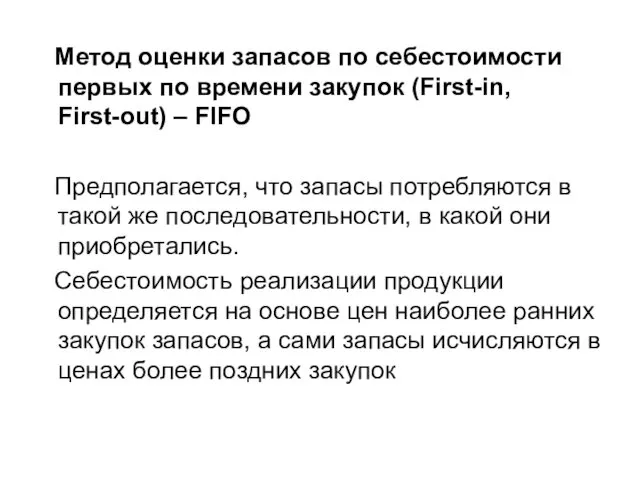

- 29. Метод оценки запасов по себестоимости первых по времени закупок (First-in, First-out) – FIFO Предполагается, что запасы

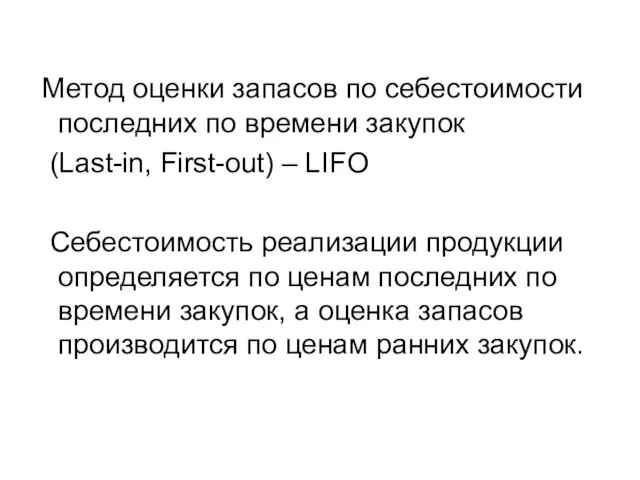

- 30. Метод оценки запасов по себестоимости последних по времени закупок (Last-in, First-out) – LIFO Себестоимость реализации продукции

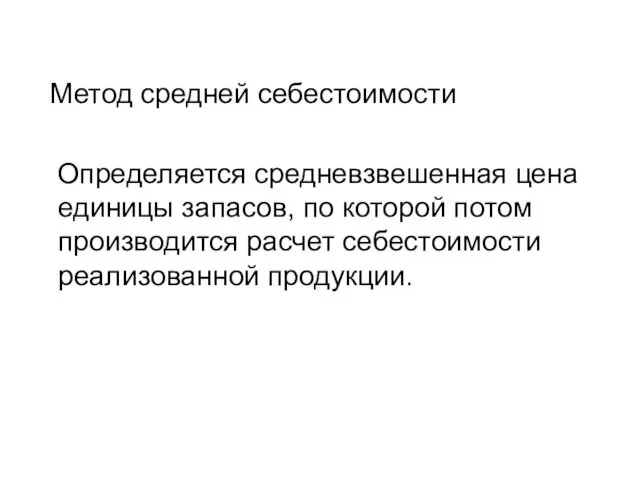

- 31. Метод средней себестоимости Определяется средневзвешенная цена единицы запасов, по которой потом производится расчет себестоимости реализованной продукции.

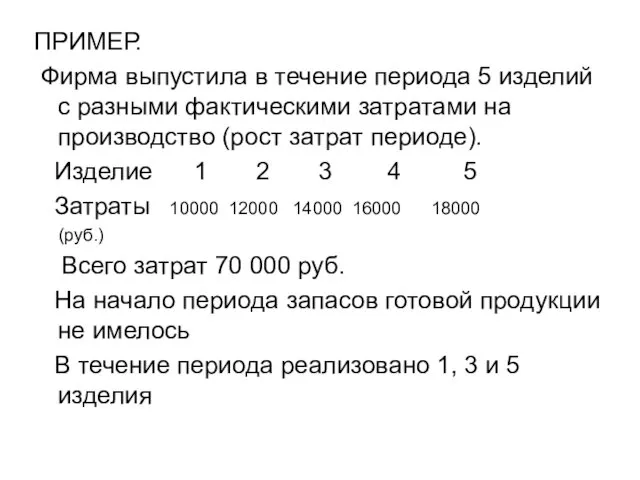

- 32. ПРИМЕР. Фирма выпустила в течение периода 5 изделий с разными фактическими затратами на производство (рост затрат

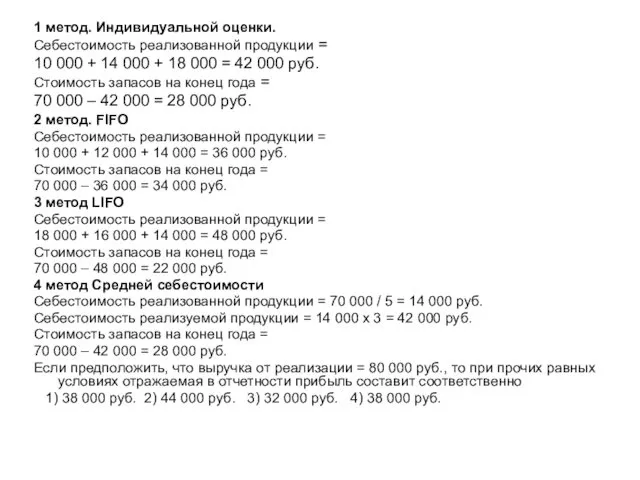

- 33. 1 метод. Индивидуальной оценки. Себестоимость реализованной продукции = 10 000 + 14 000 + 18 000

- 34. 2. Минимизация затрат по обслуживанию запасов. Предполагается наличие целевого критерия. Для запасов – это: Затраты по

- 35. Внимание!!! Наши целевые критерии разнонаправлены, то есть при росте запаса растут затраты по хранению запаса и

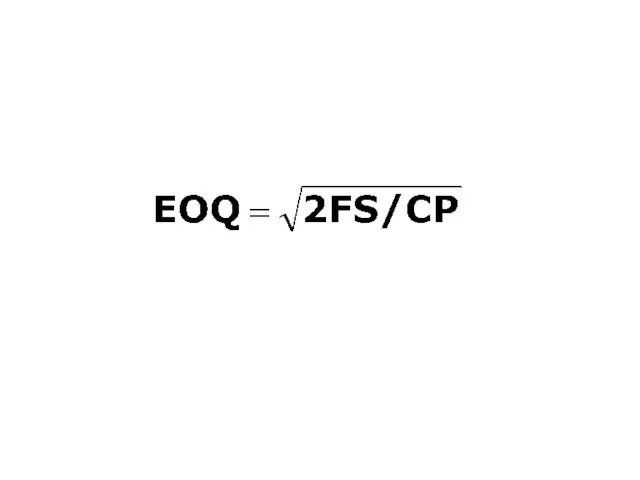

- 36. Модель экономически обоснованного размера заказа EOQ – model (Economic ordering quantity) Уильямса. Модель основана на минимизации

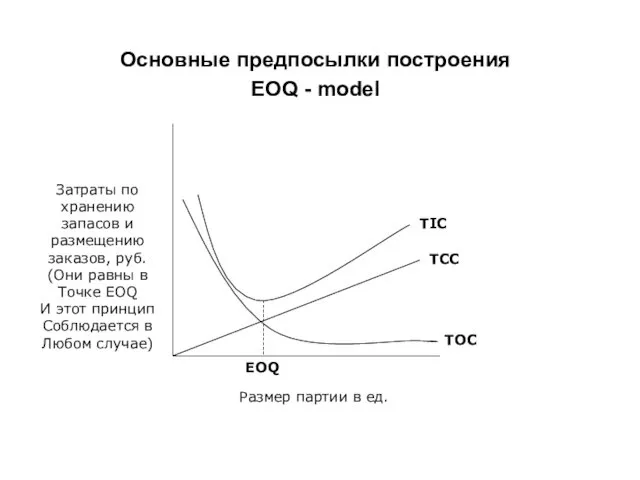

- 37. Основные предпосылки построения EOQ - model Затраты по хранению запасов и размещению заказов, руб. (Они равны

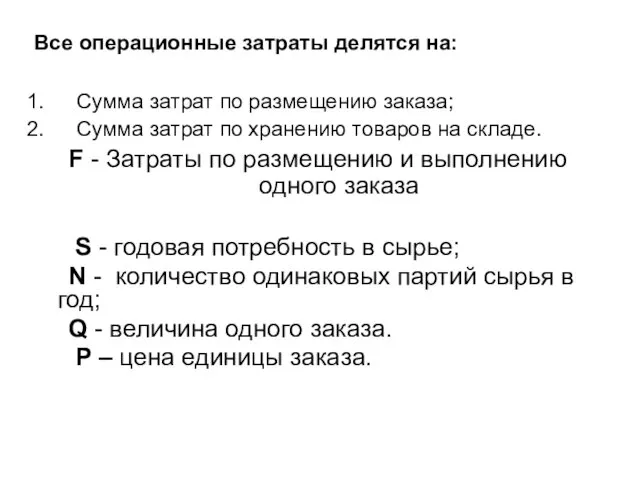

- 38. Все операционные затраты делятся на: Сумма затрат по размещению заказа; Сумма затрат по хранению товаров на

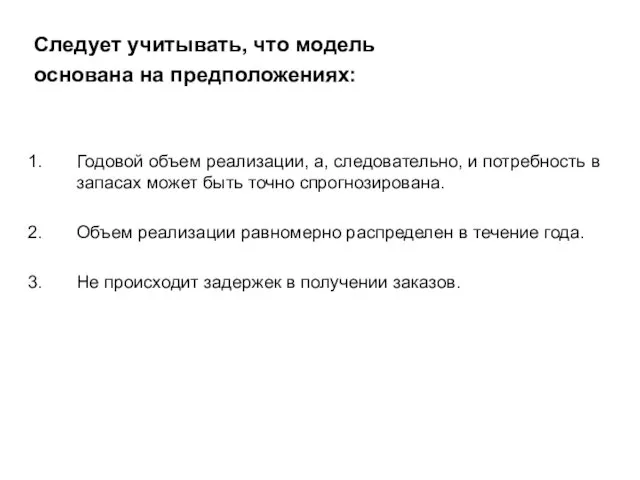

- 40. Следует учитывать, что модель основана на предположениях: Годовой объем реализации, а, следовательно, и потребность в запасах

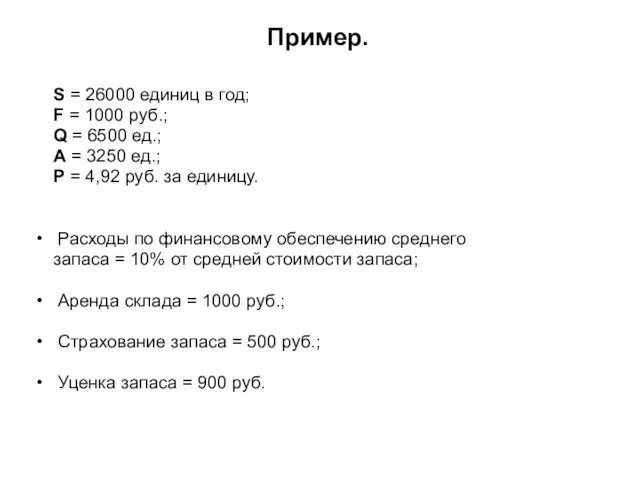

- 41. Пример. S = 26000 единиц в год; F = 1000 руб.; Q = 6500 ед.; А

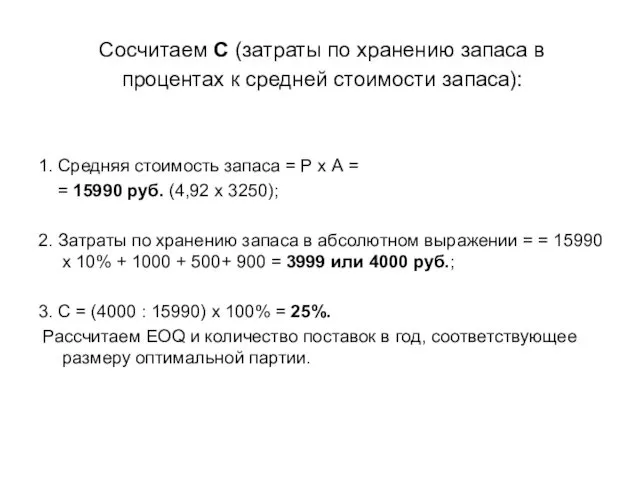

- 42. Сосчитаем С (затраты по хранению запаса в процентах к средней стоимости запаса): 1. Средняя стоимость запаса

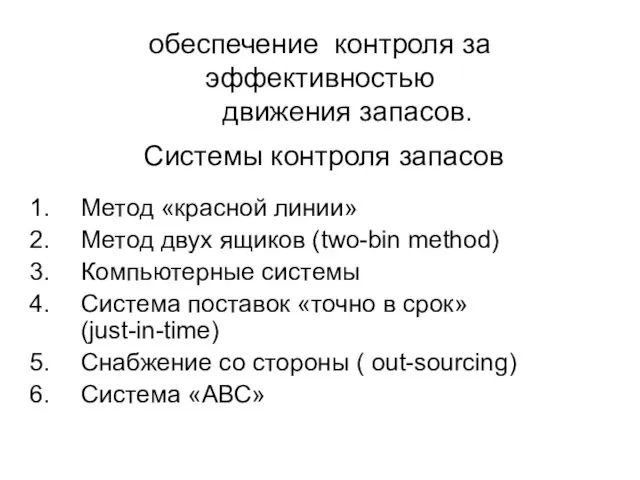

- 43. обеспечение контроля за эффективностью движения запасов. Системы контроля запасов Метод «красной линии» Метод двух ящиков (two-bin

- 44. Тема 8. Кредитная политика предприятия (управление дебиторской и кредиторской задолженностью)

- 45. Этапы управления дебиторской задолженностью: Анализ Дт-задолженности в предшествующем периоде по показателям уровня и состава задолженности, а

- 46. 1.1. Коэффициент отвлечения оборотных активов в Дт-задолженность = ДЗ/ОА Этот показатель можно рассчитать по составляющим: ДЗ

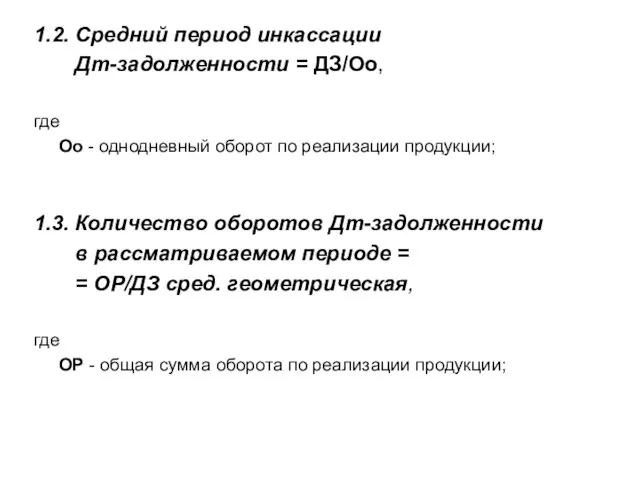

- 47. 1.2. Средний период инкассации Дт-задолженности = ДЗ/Оо, где Оо - однодневный оборот по реализации продукции; 1.3.

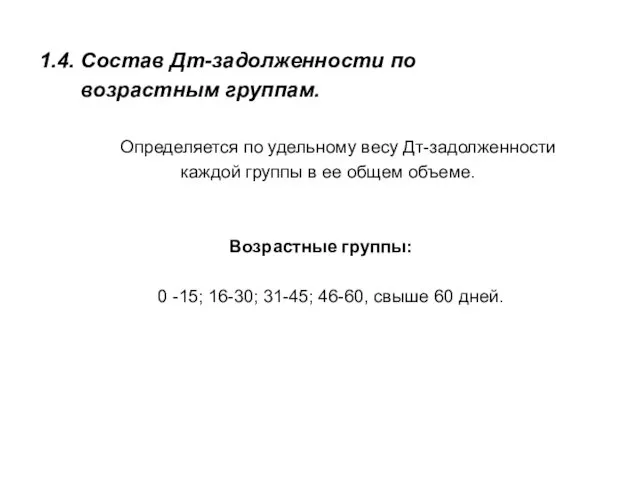

- 48. 1.4. Состав Дт-задолженности по возрастным группам. Определяется по удельному весу Дт-задолженности каждой группы в ее общем

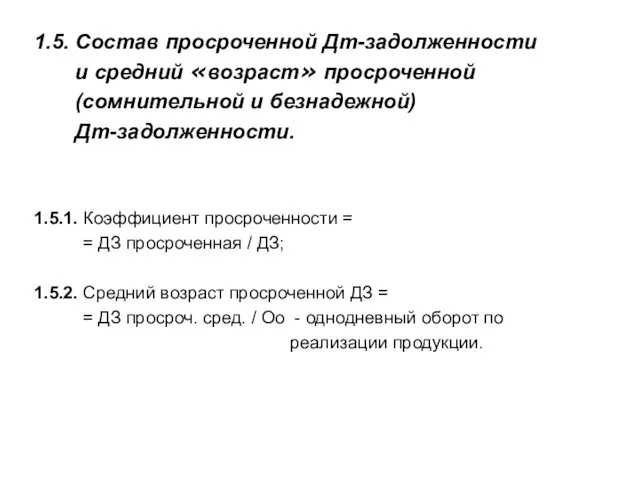

- 49. 1.5. Состав просроченной Дт-задолженности и средний «возраст» просроченной (сомнительной и безнадежной) Дт-задолженности. 1.5.1. Коэффициент просроченности =

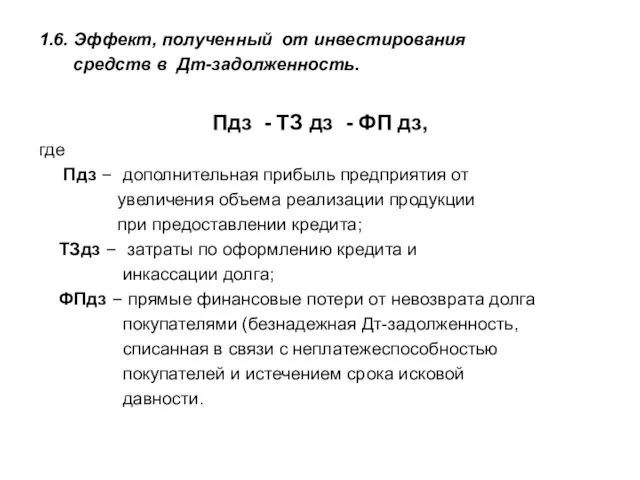

- 50. 1.6. Эффект, полученный от инвестирования средств в Дт-задолженность. Пдз - ТЗ дз - ФП дз, где

- 51. Этап 2. Формирование кредитной политики предприятия. Общий принцип определения типа кредитной политики – это соотношение «доходность

- 52. Элементы кредитной политики. Срок предоставления кредита Стандарты кредитоспособности Политика сбора платежей Скидки (льготы) Методы рефинансирования дебиторской

- 53. 1.Консервативный (жесткий) тип кредитной политики Цель: минимизация кредитного риска. существенное сокращение круга покупателей в кредит из

- 54. 2. Умеренный тип кредитной политики Цель: оптимизация кредитного риска продажи в кредит по средним рыночным условиям

- 55. 3. Агрессивный (мягкий) тип кредитной политики. Цель: максимизация дополнительной прибыли наращивание коммерческих связей и рост операционной

- 56. Формы рефинансирования дебиторской задолженности Рефинансирование Дт-задолженности – это ускоренный перевод ее в денежную форму и высоколиквидные

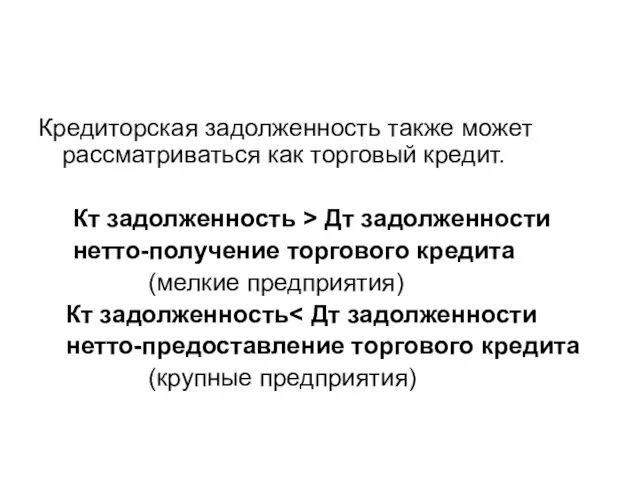

- 57. Кредиторская задолженность также может рассматриваться как торговый кредит. Кт задолженность > Дт задолженности нетто-получение торгового кредита

- 58. Практика показывает, что предоставление торгового кредита может оказаться выгодным как продавцу, так и покупателю, так как

- 59. Торговый кредит ( кредиторская задолженность) находит отражение в цене товара (услуги). Например, компания осуществляет продажу товара

- 60. Пример. Сумма годового контракта по покупке – 12 млн. руб. Цена контракта 2/10 брутто30. Что будет

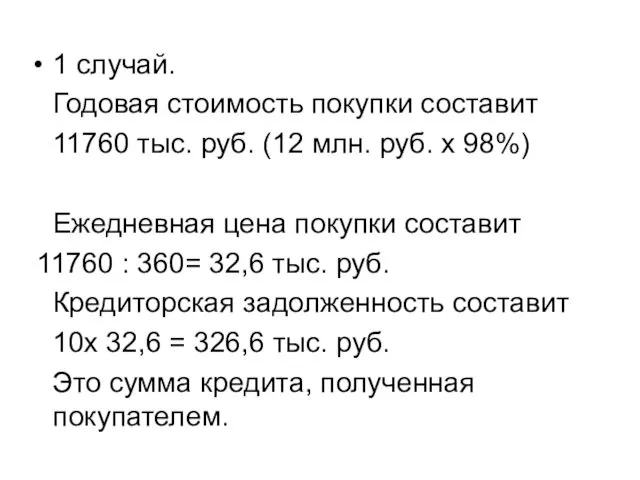

- 61. 1 случай. Годовая стоимость покупки составит 11760 тыс. руб. (12 млн. руб. х 98%) Ежедневная цена

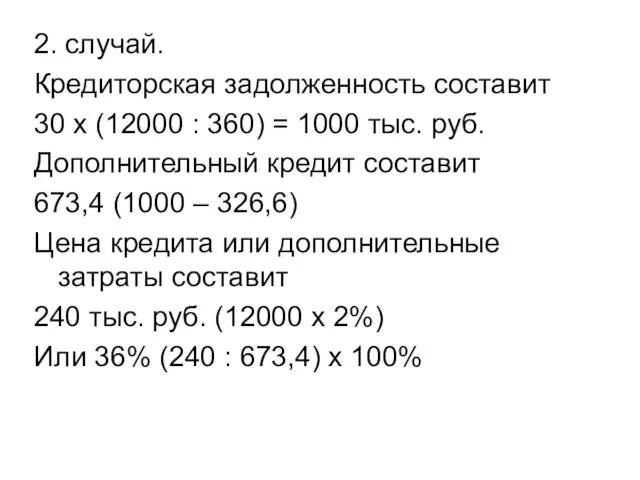

- 62. 2. случай. Кредиторская задолженность составит 30 х (12000 : 360) = 1000 тыс. руб. Дополнительный кредит

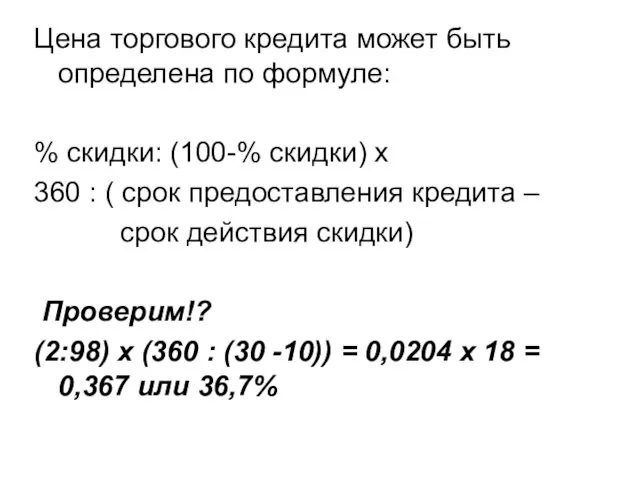

- 63. Цена торгового кредита может быть определена по формуле: % скидки: (100-% скидки) х 360 : (

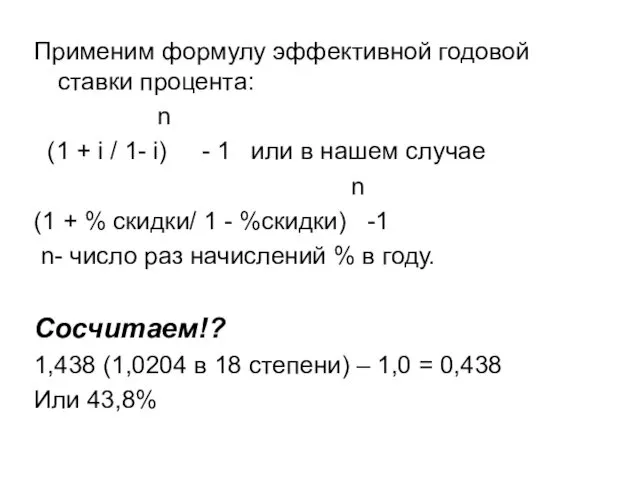

- 64. Применим формулу эффективной годовой ставки процента: n (1 + i / 1- i) - 1 или

- 65. Тема 9. Управление денежными средствами предприятия

- 66. Поток денежных средств предприятия Это разница между всеми поступившими денежными средствами (притоками) и всеми выплаченными предприятием

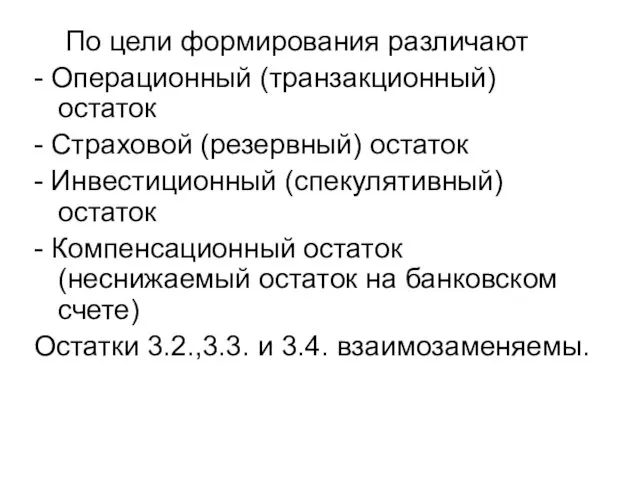

- 67. По цели формирования различают - Операционный (транзакционный) остаток - Страховой (резервный) остаток - Инвестиционный (спекулятивный) остаток

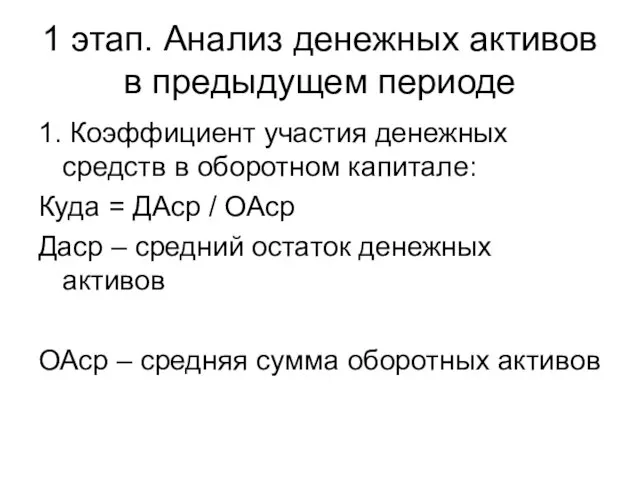

- 68. 1 этап. Анализ денежных активов в предыдущем периоде 1. Коэффициент участия денежных средств в оборотном капитале:

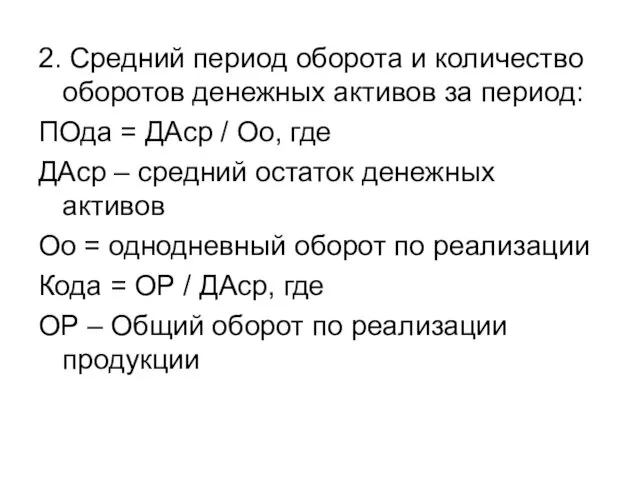

- 69. 2. Средний период оборота и количество оборотов денежных активов за период: ПОда = ДАср / Оо,

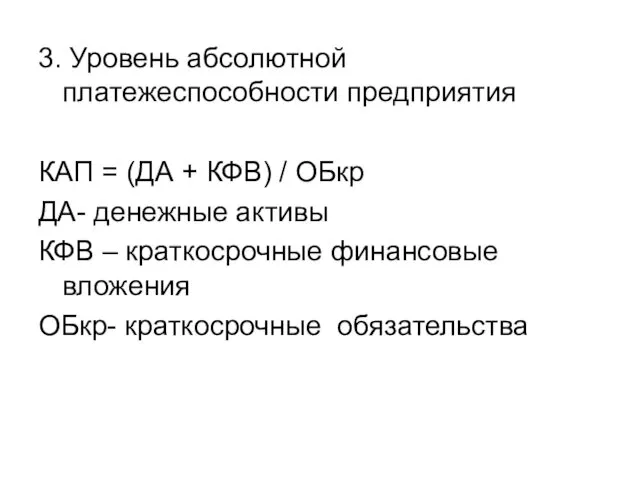

- 70. 3. Уровень абсолютной платежеспособности предприятия КАП = (ДА + КФВ) / ОБкр ДА- денежные активы КФВ

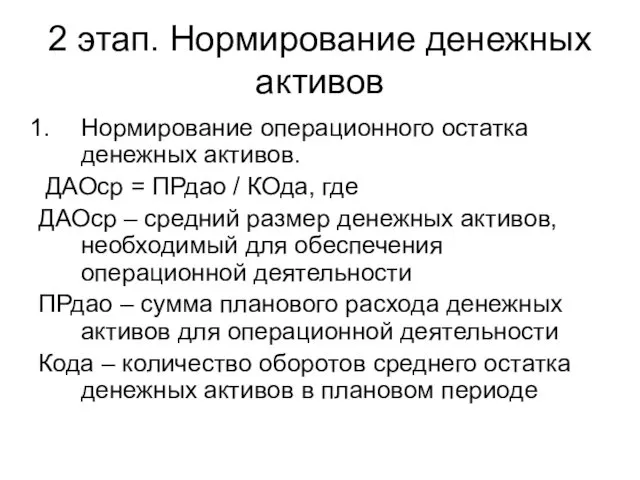

- 71. 2 этап. Нормирование денежных активов Нормирование операционного остатка денежных активов. ДАОср = ПРдао / КОда, где

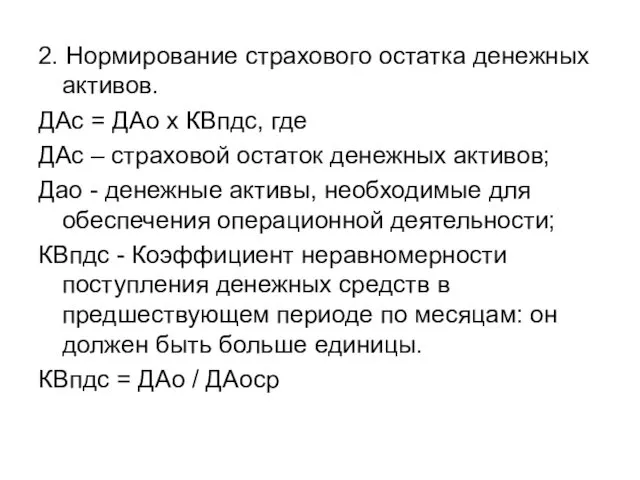

- 72. 2. Нормирование страхового остатка денежных активов. ДАс = ДАо х КВпдс, где ДАс – страховой остаток

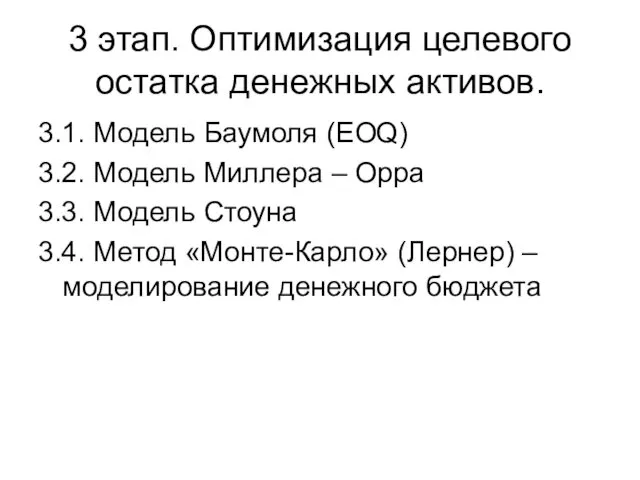

- 73. 3 этап. Оптимизация целевого остатка денежных активов. 3.1. Модель Баумоля (EOQ) 3.2. Модель Миллера – Орра

- 74. Тема 10. Комплексное оперативное управление оборотными активами и краткосрочными обязательствами.

- 75. Введем понятие «Чистый оборотный капитал» ( NWC;ЧОК; СОС) ЧОК= текущие активы – текущие пассивы = постоянные

- 76. Как оценить соотношение Оборотных активов и ЧОК? Оборотные активы = ЧОК Оборотные активы > ЧОК Оборотные

- 77. Недостаток денежных средств называют Текущими финансовыми потребностями (ТФП) Операционные ТФП = запасы + Дт - Кт

- 78. ТФП полезно исчислять в % к обороту (объем продаж или выручка от реализации) и во времени,

- 79. Допустим, что ТФП / оборот х 100% = 50% Что же это значит!?

- 80. Цель финансового менеджера добиться снижения ТФП или вообще получить их со знаком «-». Другими словами, если

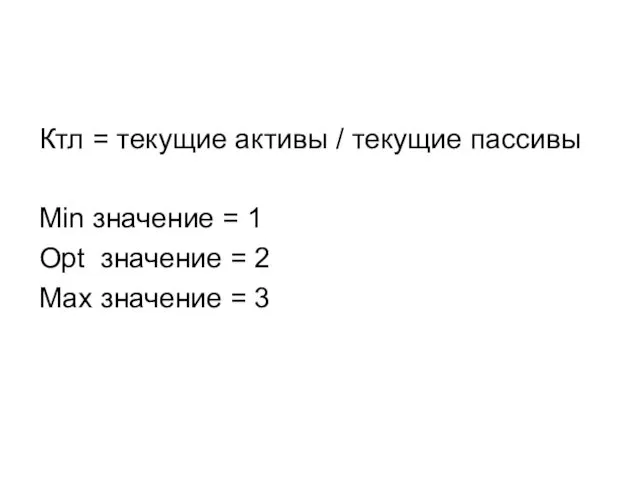

- 81. Ктл = текущие активы / текущие пассивы Min значение = 1 Opt значение = 2 Max

- 83. Скачать презентацию

ПОД КАПИТАЛОМ ПРЕДПРИЯТИЯ ПОНИМАЮТ ОБЩУЮ СТОИМОСТЬ СРЕДСТВ В ДЕНЕЖНОЙ, МАТЕРИАЛЬНОЙ

ПОД КАПИТАЛОМ ПРЕДПРИЯТИЯ ПОНИМАЮТ ОБЩУЮ СТОИМОСТЬ СРЕДСТВ В ДЕНЕЖНОЙ, МАТЕРИАЛЬНОЙ

Активы – это экономические ресурсы предприятия в форме совокупных имущественных

Активы – это экономические ресурсы предприятия в форме совокупных имущественных

1. По характеру участия в воспроизводственном процессе и скорости оборота

1. По характеру участия в воспроизводственном процессе и скорости оборота

2. По характеру финансовых источников формирования активы делятся на :

2.1.

2. По характеру финансовых источников формирования активы делятся на :

2.1.

3. По уровню ликвидности активы делятся на :

3.1. абсолютно ликвидные;

3. По уровню ликвидности активы делятся на :

3.1. абсолютно ликвидные;

Тема 6. Стратегии управления оборотным капиталом

Тема 6. Стратегии управления оборотным капиталом

Оборотный капитал – краткосрочные текущие активы, которые оборачиваются в течение одного

Оборотный капитал – краткосрочные текущие активы, которые оборачиваются в течение одного

Операционный цикл – это период полного оборота всей суммы оборотных активов

Операционный цикл – это период полного оборота всей суммы оборотных активов

Стадии операционного цикла:

Приобретение входящих запасов оборотных активов

Создание запасов готовой продукции

Реализация готовой

Стадии операционного цикла:

Приобретение входящих запасов оборотных активов

Создание запасов готовой продукции

Реализация готовой

Длительность финансового цикла (дни) =

Период оборота дебиторской задолженности -

Период

Длительность финансового цикла (дни) =

Период оборота дебиторской задолженности -

Период

Варианты зависимости объема реализации и величины оборотных активов

Оборотные активы

Объем реализации

10

20

30

40

50

Варианты зависимости объема реализации и величины оборотных активов

Оборотные активы

Объем реализации

10

20

30

40

50

Стратегии управления оборотным капиталом основаны на соответствии источников финансирования потребностям

Стратегии управления оборотным капиталом основаны на соответствии источников финансирования потребностям

1. Умеренная стратегия ( метод согласования сроков существования активов и обязательств)

Основные

1. Умеренная стратегия ( метод согласования сроков существования активов и обязательств)

Основные

2. Агрессивная стратегия финансирования

Постоянная часть оборотных средств

Основные средства

Пере-

менная

часть ОС

Краткосрочные кредиты

и займы

Долгосрочные

2. Агрессивная стратегия финансирования

Постоянная часть оборотных средств

Основные средства

Пере-

менная

часть ОС

Краткосрочные кредиты

и займы

Долгосрочные

3. Консервативная стратегия финансирования

Основные средства

Постоянная часть оборотных средств

Долгосрочные

кредиты и займы

3. Консервативная стратегия финансирования

Основные средства

Постоянная часть оборотных средств

Долгосрочные

кредиты и займы

Тема 7. Политика управления запасами материальных ценностей.

Тема 7. Политика управления запасами материальных ценностей.

ПОЛИТИКА УПРАВЛЕНИЯ ЗАПАСАМИ

представляет собой:

1. оптимизацию общего размера и

ПОЛИТИКА УПРАВЛЕНИЯ ЗАПАСАМИ

представляет собой:

1. оптимизацию общего размера и

Оптимизация общего размера и структуры запасов товарно-материальных ценностей осуществляется в

Оптимизация общего размера и структуры запасов товарно-материальных ценностей осуществляется в

Нормативы оборотных

средств в запасах

Нормирование складских запасов сырья, основных материалов и

Нормативы оборотных

средств в запасах

Нормирование складских запасов сырья, основных материалов и

Нормирование незавершенного производства

Величина норматива зависит от 4 факторов:

Объем и состав производимой

Нормирование незавершенного производства

Величина норматива зависит от 4 факторов:

Объем и состав производимой

Формула для расчета норматива в незавершенном производстве

Н = В/Д х Т

Формула для расчета норматива в незавершенном производстве

Н = В/Д х Т

Коэффициент нарастания затрат при равномерном нарастании:

К = (Зе + 0,5 3н)

Коэффициент нарастания затрат при равномерном нарастании:

К = (Зе + 0,5 3н)

Коэффициент нарастания затрат при неравномерном нарастании:

К = С/Пс,

где

С – средняя

Коэффициент нарастания затрат при неравномерном нарастании:

К = С/Пс,

где

С – средняя

Норматив оборотных средств в запасах готовой продукции.

Н = В/Д х Т,

Норматив оборотных средств в запасах готовой продукции.

Н = В/Д х Т,

Т =

норма оборотных средств в запасах готовой продукции на складе

Т =

норма оборотных средств в запасах готовой продукции на складе

Норматив оборотных средств в расходах будущих периодов

Норма по расходам будущих периодов

Норматив оборотных средств в расходах будущих периодов

Норма по расходам будущих периодов

Международные стандарты оценки запасов

Метод индивидуальной оценки (specific identification)

Производится индивидуальный учет

Международные стандарты оценки запасов

Метод индивидуальной оценки (specific identification)

Производится индивидуальный учет

Метод оценки запасов по себестоимости первых по времени закупок (First-in,

Метод оценки запасов по себестоимости первых по времени закупок (First-in,

Метод оценки запасов по себестоимости последних по времени закупок

(Last-in, First-out)

(Last-in, First-out)

Метод средней себестоимости

Определяется средневзвешенная цена единицы запасов, по которой потом

Определяется средневзвешенная цена единицы запасов, по которой потом

ПРИМЕР.

Фирма выпустила в течение периода 5 изделий с разными фактическими

ПРИМЕР.

Фирма выпустила в течение периода 5 изделий с разными фактическими

1 метод. Индивидуальной оценки.

Себестоимость реализованной продукции =

10 000 + 14 000

1 метод. Индивидуальной оценки.

Себестоимость реализованной продукции =

10 000 + 14 000

2. Минимизация затрат по обслуживанию запасов.

Предполагается наличие целевого критерия. Для

2. Минимизация затрат по обслуживанию запасов.

Предполагается наличие целевого критерия. Для

Внимание!!!

Наши целевые критерии разнонаправлены,

то есть при росте запаса растут затраты

Внимание!!!

Наши целевые критерии разнонаправлены,

то есть при росте запаса растут затраты

Модель экономически обоснованного размера заказа EOQ – model (Economic ordering quantity)

Модель экономически обоснованного размера заказа EOQ – model (Economic ordering quantity)

Основные предпосылки построения

EOQ - model

Затраты по

хранению

запасов и

размещению

заказов, руб.

(Они равны в

EOQ - model

Затраты по

хранению

запасов и

размещению

заказов, руб.

(Они равны в

Все операционные затраты делятся на:

Сумма затрат по размещению заказа;

Сумма затрат по

Все операционные затраты делятся на:

Сумма затрат по размещению заказа;

Сумма затрат по

Следует учитывать, что модель

основана на предположениях:

Годовой объем реализации, а, следовательно,

Следует учитывать, что модель

основана на предположениях:

Годовой объем реализации, а, следовательно,

Пример.

S = 26000 единиц в год;

F = 1000 руб.;

Пример.

S = 26000 единиц в год;

F = 1000 руб.;

Сосчитаем С (затраты по хранению запаса в

процентах к средней стоимости

Сосчитаем С (затраты по хранению запаса в

процентах к средней стоимости

обеспечение контроля за эффективностью движения запасов.

Системы контроля запасов

Метод «красной

обеспечение контроля за эффективностью движения запасов.

Системы контроля запасов

Метод «красной

Тема 8. Кредитная политика предприятия

(управление дебиторской и кредиторской задолженностью)

Тема 8. Кредитная политика предприятия

(управление дебиторской и кредиторской задолженностью)

Этапы управления дебиторской задолженностью:

Анализ Дт-задолженности в предшествующем

периоде по показателям уровня

Этапы управления дебиторской задолженностью:

Анализ Дт-задолженности в предшествующем

периоде по показателям уровня

1.1. Коэффициент отвлечения оборотных

активов в Дт-задолженность = ДЗ/ОА

Этот показатель

1.1. Коэффициент отвлечения оборотных

активов в Дт-задолженность = ДЗ/ОА

Этот показатель

1.2. Средний период инкассации

Дт-задолженности = ДЗ/Оо,

где

Оо - однодневный оборот

1.2. Средний период инкассации

Дт-задолженности = ДЗ/Оо,

где

Оо - однодневный оборот

1.4. Состав Дт-задолженности по

возрастным группам.

Определяется по удельному весу Дт-задолженности

1.4. Состав Дт-задолженности по

возрастным группам.

Определяется по удельному весу Дт-задолженности

1.5. Состав просроченной Дт-задолженности

и средний «возраст» просроченной

(сомнительной и безнадежной)

1.5. Состав просроченной Дт-задолженности

и средний «возраст» просроченной

(сомнительной и безнадежной)

1.6. Эффект, полученный от инвестирования

средств в Дт-задолженность.

Пдз - ТЗ дз

1.6. Эффект, полученный от инвестирования

средств в Дт-задолженность.

Пдз - ТЗ дз

Этап 2. Формирование кредитной политики предприятия.

Общий принцип определения типа кредитной

Этап 2. Формирование кредитной политики предприятия.

Общий принцип определения типа кредитной

Элементы кредитной политики.

Срок предоставления кредита

Стандарты кредитоспособности

Политика сбора платежей

Скидки (льготы)

Методы рефинансирования дебиторской

Элементы кредитной политики.

Срок предоставления кредита

Стандарты кредитоспособности

Политика сбора платежей

Скидки (льготы)

Методы рефинансирования дебиторской

1.Консервативный (жесткий) тип кредитной политики

Цель: минимизация кредитного риска.

существенное сокращение

1.Консервативный (жесткий) тип кредитной политики

Цель: минимизация кредитного риска.

существенное сокращение

2. Умеренный тип кредитной политики

Цель: оптимизация кредитного риска

продажи в

2. Умеренный тип кредитной политики

Цель: оптимизация кредитного риска

продажи в

3. Агрессивный (мягкий) тип кредитной политики.

Цель: максимизация дополнительной прибыли

наращивание коммерческих

3. Агрессивный (мягкий) тип кредитной политики.

Цель: максимизация дополнительной прибыли

наращивание коммерческих

Формы рефинансирования дебиторской задолженности

Рефинансирование Дт-задолженности – это ускоренный перевод ее в

Формы рефинансирования дебиторской задолженности

Рефинансирование Дт-задолженности – это ускоренный перевод ее в

Кредиторская задолженность также может рассматриваться как торговый кредит.

Кт задолженность >

Кредиторская задолженность также может рассматриваться как торговый кредит.

Кт задолженность >

Практика показывает, что предоставление торгового кредита может оказаться выгодным как

Практика показывает, что предоставление торгового кредита может оказаться выгодным как

Торговый кредит ( кредиторская задолженность) находит отражение в цене товара

Торговый кредит ( кредиторская задолженность) находит отражение в цене товара

Пример.

Сумма годового контракта по покупке – 12 млн. руб.

Цена контракта 2/10

Пример.

Сумма годового контракта по покупке – 12 млн. руб.

Цена контракта 2/10

1 случай.

Годовая стоимость покупки составит

11760 тыс. руб. (12 млн.

1 случай.

Годовая стоимость покупки составит

11760 тыс. руб. (12 млн.

2. случай.

Кредиторская задолженность составит

30 х (12000 : 360) = 1000 тыс.

2. случай.

Кредиторская задолженность составит

30 х (12000 : 360) = 1000 тыс.

Цена торгового кредита может быть определена по формуле:

% скидки: (100-% скидки)

Цена торгового кредита может быть определена по формуле:

% скидки: (100-% скидки)

Применим формулу эффективной годовой ставки процента:

n

(1 + i /

Применим формулу эффективной годовой ставки процента:

n

(1 + i /

Тема 9. Управление денежными средствами предприятия

Тема 9. Управление денежными средствами предприятия

Поток денежных средств предприятия

Это разница между всеми поступившими денежными средствами (притоками)

Поток денежных средств предприятия

Это разница между всеми поступившими денежными средствами (притоками)

По цели формирования различают

- Операционный (транзакционный) остаток

- Страховой (резервный) остаток

-

По цели формирования различают

- Операционный (транзакционный) остаток

- Страховой (резервный) остаток

-

1 этап. Анализ денежных активов в предыдущем периоде

1. Коэффициент участия денежных

1 этап. Анализ денежных активов в предыдущем периоде

1. Коэффициент участия денежных

2. Средний период оборота и количество оборотов денежных активов за период:

ПОда

2. Средний период оборота и количество оборотов денежных активов за период:

ПОда

3. Уровень абсолютной платежеспособности предприятия

КАП = (ДА + КФВ) /

3. Уровень абсолютной платежеспособности предприятия

КАП = (ДА + КФВ) /

2 этап. Нормирование денежных активов

Нормирование операционного остатка денежных активов.

ДАОср =

2 этап. Нормирование денежных активов

Нормирование операционного остатка денежных активов.

ДАОср =

2. Нормирование страхового остатка денежных активов.

ДАс = ДАо х КВпдс, где

ДАс

2. Нормирование страхового остатка денежных активов.

ДАс = ДАо х КВпдс, где

ДАс

3 этап. Оптимизация целевого остатка денежных активов.

3.1. Модель Баумоля (EOQ)

3.2. Модель

3 этап. Оптимизация целевого остатка денежных активов.

3.1. Модель Баумоля (EOQ)

3.2. Модель

Тема 10. Комплексное оперативное управление оборотными активами и краткосрочными обязательствами.

Тема 10. Комплексное оперативное управление оборотными активами и краткосрочными обязательствами.

Введем понятие «Чистый оборотный капитал» ( NWC;ЧОК; СОС)

ЧОК= текущие активы –

Введем понятие «Чистый оборотный капитал» ( NWC;ЧОК; СОС)

ЧОК= текущие активы –

Как оценить соотношение Оборотных активов и ЧОК?

Оборотные активы = ЧОК

Оборотные активы

Как оценить соотношение Оборотных активов и ЧОК?

Оборотные активы = ЧОК

Оборотные активы

Недостаток денежных средств называют

Текущими финансовыми потребностями

(ТФП)

Операционные ТФП = запасы + Дт

Недостаток денежных средств называют

Текущими финансовыми потребностями

(ТФП)

Операционные ТФП = запасы + Дт

ТФП полезно исчислять в % к обороту (объем продаж или выручка

Допустим, что

ТФП / оборот х 100% =

50%

Что же это

ТФП / оборот х 100% =

50%

Что же это

Цель финансового менеджера добиться снижения ТФП или вообще получить их со

Ктл = текущие активы / текущие пассивы

Min значение = 1

Opt значение

Min значение = 1

Opt значение

Дети войны

Дети войны Системно-деятельностный подход в обучении биологии

Системно-деятельностный подход в обучении биологии Правописание союзов тоже, также, зато

Правописание союзов тоже, также, зато Классный час Урок мужества

Классный час Урок мужества Мастер-класс по изготовлению мягкой игрушки Ослик.

Мастер-класс по изготовлению мягкой игрушки Ослик. Геопластика в ландшафтном дизайне

Геопластика в ландшафтном дизайне Семья под защитой закона

Семья под защитой закона Проектирование контроллера управления звуковым таймером

Проектирование контроллера управления звуковым таймером Валентин Катаев Сын полка

Валентин Катаев Сын полка Технологии презентаций

Технологии презентаций Тірі адамда анатомияны оқу тәсілдері

Тірі адамда анатомияны оқу тәсілдері Что нового в KES 11.1 и KSC 11. Краткий обзор

Что нового в KES 11.1 и KSC 11. Краткий обзор Вкладки и штифтовые конструкции (ортопедия)

Вкладки и штифтовые конструкции (ортопедия) Техническое зрение. Перспективы применения в сборном домостроении – методы контроля качества

Техническое зрение. Перспективы применения в сборном домостроении – методы контроля качества Родительское собрание Возрастные особенности семикласников

Родительское собрание Возрастные особенности семикласников Дихальний ланцюг мітохондрій

Дихальний ланцюг мітохондрій Презентация 3-й лишний

Презентация 3-й лишний Обучающий материал по направлению Изделия из меха

Обучающий материал по направлению Изделия из меха Логические элементы

Логические элементы Презентация к открытому уроку Народная кукла - Колокольчик

Презентация к открытому уроку Народная кукла - Колокольчик Цифры. Занятие для дошкольников

Цифры. Занятие для дошкольников Алексей Константинович Толстой (1817-1875)

Алексей Константинович Толстой (1817-1875) SEO продвижение сайта

SEO продвижение сайта Менеджмент как вид управления

Менеджмент как вид управления Викторина Яблочный калейдоскоп

Викторина Яблочный калейдоскоп презентация по ПДД

презентация по ПДД Обращение главы Богородского городского округа к гражданам

Обращение главы Богородского городского округа к гражданам Основы социальной концепции русской православной церкви

Основы социальной концепции русской православной церкви