- Управление операциями коммерческого банка

Содержание

- 2. Сущность активов Активы — совокупность имущественных средств хозяйствующего субъекта, которые сформированы за счет ресурсов и от

- 3. Активные операции Активные операции кредитных организаций — целенаправленные действия по размещению (использованию) собственных и привлеченных средств

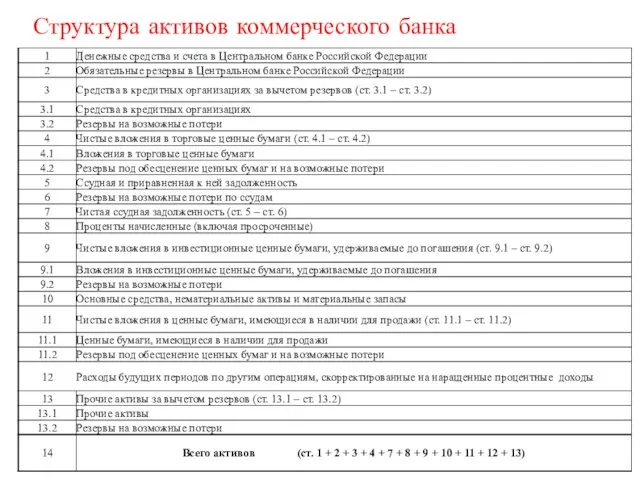

- 4. Структура активов коммерческого банка

- 5. Регулятивные требования к активным операциям К ним относятся, например, операции по созданию фонда минимальных обязательных резервов,

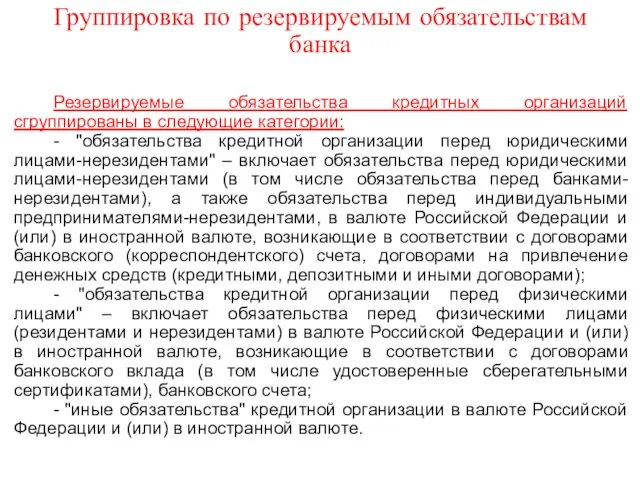

- 6. Группировка по резервируемым обязательствам банка Резервируемые обязательства кредитных организаций сгруппированы в следующие категории: - "обязательства кредитной

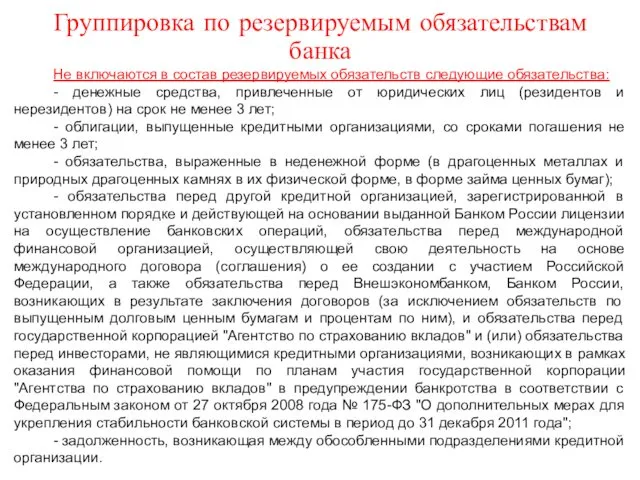

- 7. Группировка по резервируемым обязательствам банка Не включаются в состав резервируемых обязательств следующие обязательства: - денежные средства,

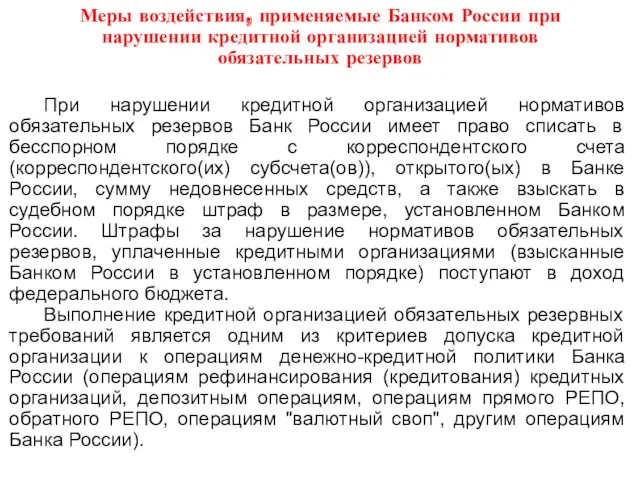

- 8. Меры воздействия, применяемые Банком России при нарушении кредитной организацией нормативов обязательных резервов При нарушении кредитной организацией

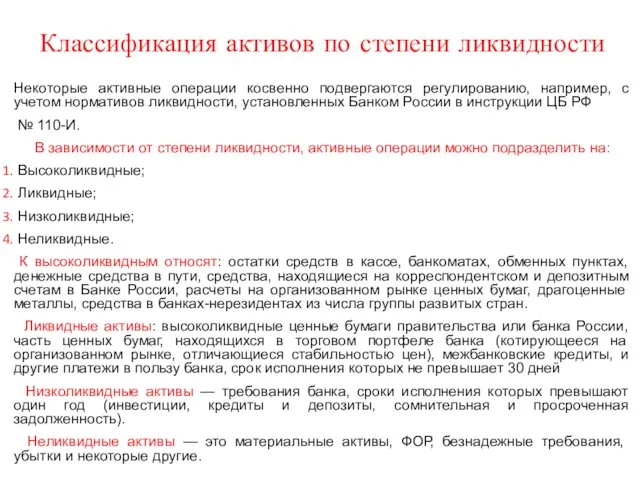

- 9. Классификация активов по степени ликвидности Некоторые активные операции косвенно подвергаются регулированию, например, с учетом нормативов ликвидности,

- 10. Классификация активов по доходности Активы приносящие доход, и активы, не приносящие доход. К первой группе относят:

- 11. Качество активных операций Понятие качества активных операций тесно связано с такими их характеристиками, как рискованность, ликвидность,

- 12. Качество активных операций Другую группу активных операций отличает разумное сочетание доходности, риска и ликвидности. К ней

- 13. Качество активных операций Третья группа активных операций является более рискованной. Но одновременно приносит основной доход коммерческому

- 14. Классификация по срочности Важным признаком диверсификации активов является их срочность. В соответствии с данным критерием все

- 15. Пассивные операции Пассивные операции — это деятельность банка, направленная на формирование собственных и привлеченных источников средств

- 17. Ресурсы коммерческого банка представляют собой совокупность собственных и привлеченных средств, имеющихся в его распоряжении и используемых

- 18. Собственные средства банка – понятие, включающее все пассивы, образованные в процессе внутренней деятельности банка: уставный, резервный

- 19. 1) Уставный капитал банков формируется за счет паевых взносов (паевой банк) либо средств, поступающих в оплату

- 20. Источниками увеличения уставного капитала банка являются: нераспределенная прибыль, включая резервы банка размещение дополнительного выпуска ценных бумаг

- 21. Первая группа - резервный фонд банков – создается с целью погашения возможных убытков, возникающих в деятельности

- 22. Третья группа фондов образуется в результате действия внешних экономических факторов, таких как инфляция и курсовые разницы

- 23. Нераспределенная прибыль - накапливаемая сумма прибыли, которая остается в распоряжении банка. Ею распоряжаются дирекция банка и

- 24. Собственный капитал выполняет функции: Защитная, которая означает: - возможность выплаты компенсации вкладчикам в случае ликвидности банка

- 25. Основными нормативными документами, регламентирующими процесс управления собственным капиталом служат: Инструкция ЦБ РФ №139-И от 03 декабря

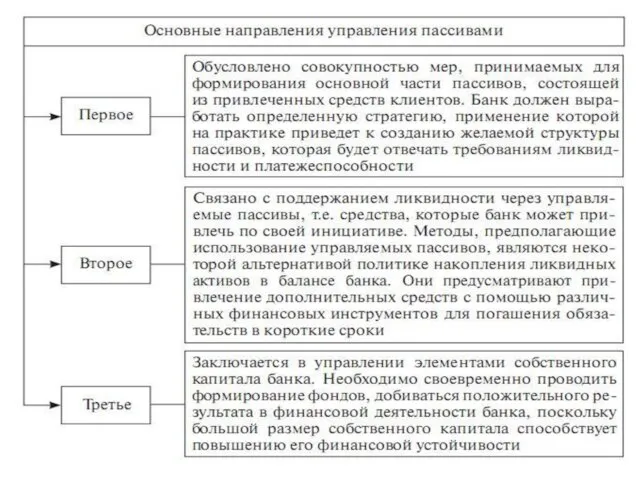

- 26. Управление привлеченными ресурсами Управление привлеченными ресурсами имеет целью обеспечение оптимального объема привлеченных ресурсов с наименьшими затратами.

- 27. На формирование ресурсной базы оказывают влияние следующие факторы: экономическая ситуация в стране, состояние денежного рынка, состояние

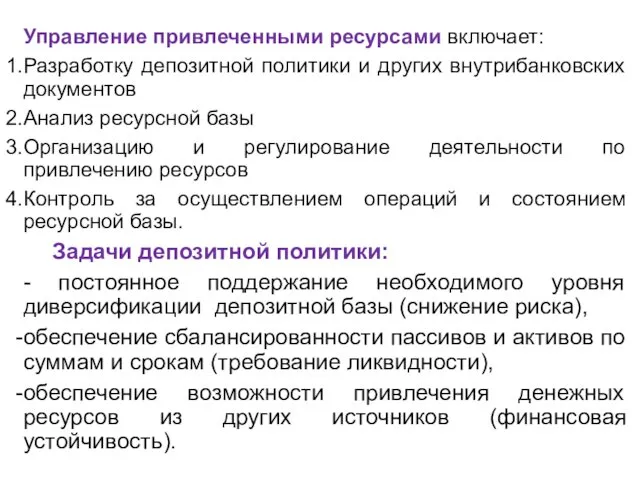

- 28. Управление привлеченными ресурсами включает: Разработку депозитной политики и других внутрибанковских документов Анализ ресурсной базы Организацию и

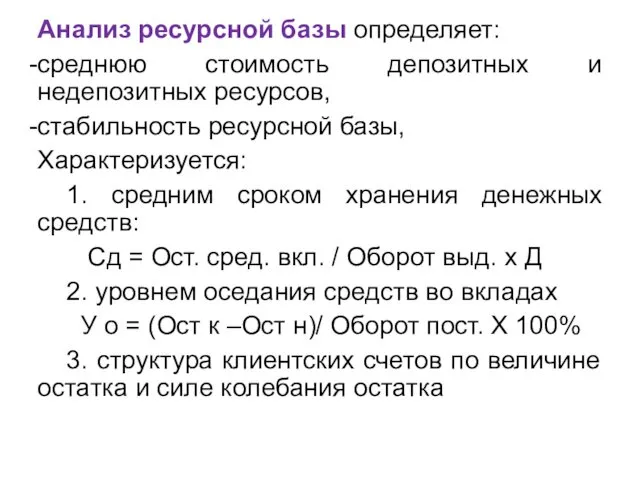

- 29. Анализ ресурсной базы определяет: среднюю стоимость депозитных и недепозитных ресурсов, стабильность ресурсной базы, Характеризуется: 1. средним

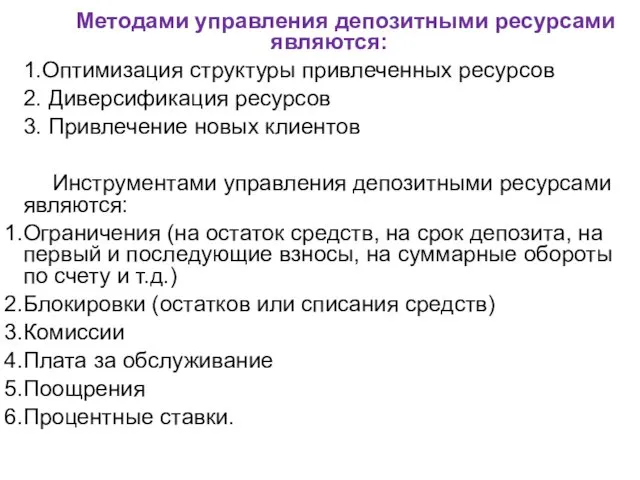

- 30. Методами управления депозитными ресурсами являются: 1.Оптимизация структуры привлеченных ресурсов 2. Диверсификация ресурсов 3. Привлечение новых клиентов

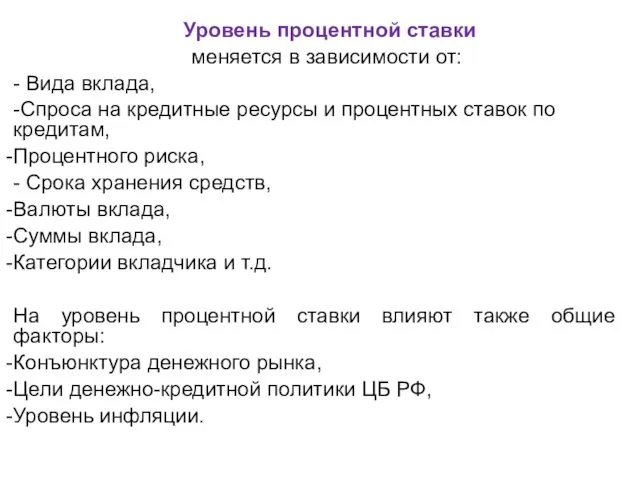

- 31. Уровень процентной ставки меняется в зависимости от: - Вида вклада, -Спроса на кредитные ресурсы и процентных

- 33. Скачать презентацию

Сущность активов

Активы — совокупность имущественных средств хозяйствующего субъекта, которые сформированы за

Сущность активов

Активы — совокупность имущественных средств хозяйствующего субъекта, которые сформированы за

Активные операции

Активные операции кредитных организаций — целенаправленные действия по размещению (использованию)

Активные операции

Активные операции кредитных организаций — целенаправленные действия по размещению (использованию)

Структура активов коммерческого банка

Структура активов коммерческого банка

Регулятивные требования к активным операциям

К ним относятся, например, операции по созданию

Регулятивные требования к активным операциям

К ним относятся, например, операции по созданию

Группировка по резервируемым обязательствам банка

Резервируемые обязательства кредитных организаций сгруппированы в следующие

Группировка по резервируемым обязательствам банка

Резервируемые обязательства кредитных организаций сгруппированы в следующие

Группировка по резервируемым обязательствам банка

Не включаются в состав резервируемых обязательств следующие

Группировка по резервируемым обязательствам банка

Не включаются в состав резервируемых обязательств следующие

Меры воздействия, применяемые Банком России при нарушении кредитной организацией нормативов обязательных

Меры воздействия, применяемые Банком России при нарушении кредитной организацией нормативов обязательных

Классификация активов по степени ликвидности

Некоторые активные операции косвенно подвергаются регулированию, например,

Классификация активов по степени ликвидности

Некоторые активные операции косвенно подвергаются регулированию, например,

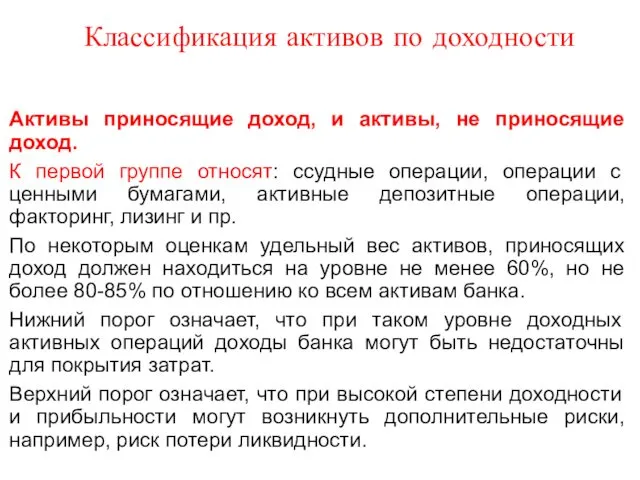

Классификация активов по доходности

Активы приносящие доход, и активы, не приносящие доход.

К

Классификация активов по доходности

Активы приносящие доход, и активы, не приносящие доход.

К

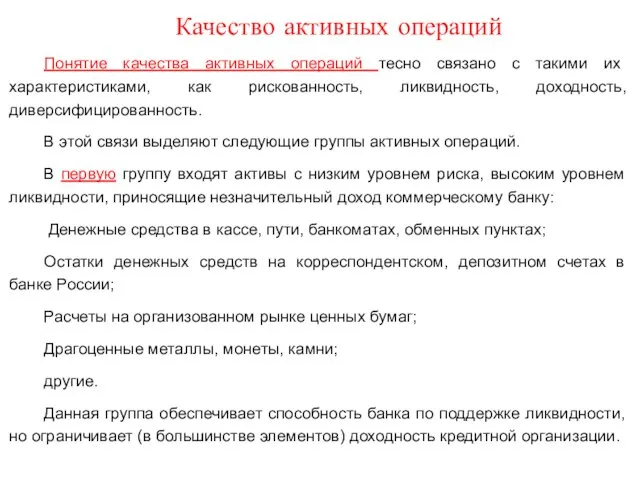

Качество активных операций

Понятие качества активных операций тесно связано с такими их

Качество активных операций

Понятие качества активных операций тесно связано с такими их

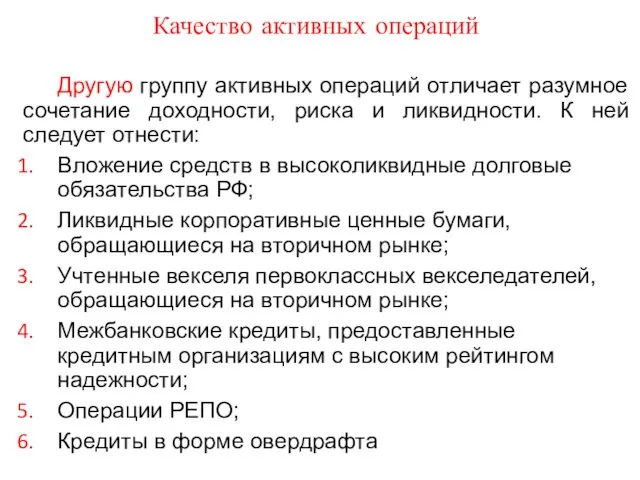

Качество активных операций

Другую группу активных операций отличает разумное сочетание доходности, риска

Качество активных операций

Другую группу активных операций отличает разумное сочетание доходности, риска

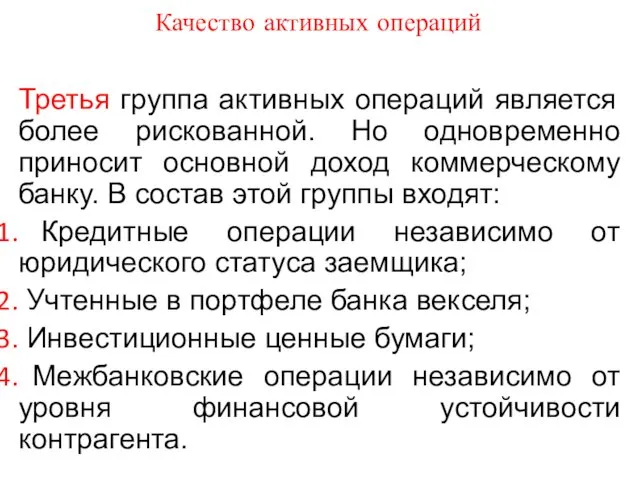

Качество активных операций

Третья группа активных операций является более рискованной. Но одновременно

Качество активных операций

Третья группа активных операций является более рискованной. Но одновременно

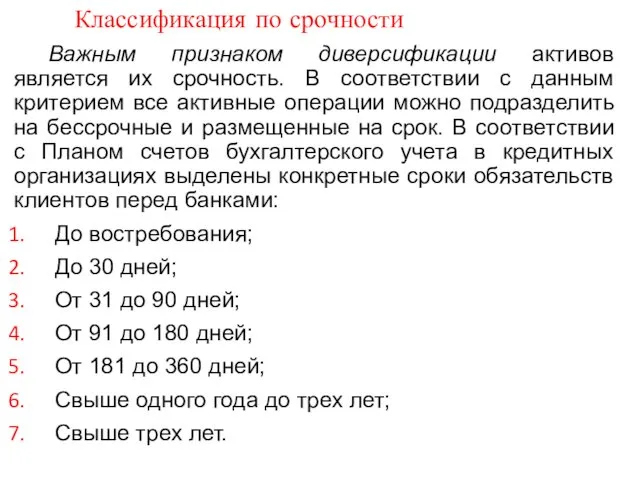

Классификация по срочности

Важным признаком диверсификации активов является их срочность. В соответствии

Классификация по срочности

Важным признаком диверсификации активов является их срочность. В соответствии

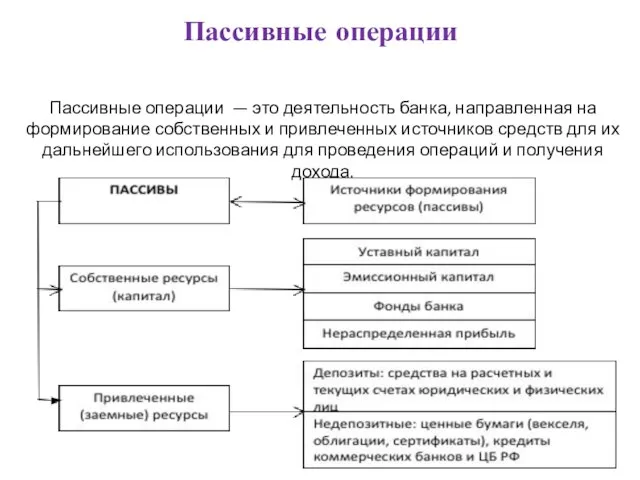

Пассивные операции

Пассивные операции — это деятельность банка, направленная на формирование

Пассивные операции

Пассивные операции — это деятельность банка, направленная на формирование

Ресурсы коммерческого банка представляют собой совокупность собственных и привлеченных средств, имеющихся

Ресурсы коммерческого банка представляют собой совокупность собственных и привлеченных средств, имеющихся

Собственные средства банка – понятие, включающее все пассивы, образованные в

Собственные средства банка – понятие, включающее все пассивы, образованные в

1) Уставный капитал банков формируется за счет паевых взносов (паевой банк)

1) Уставный капитал банков формируется за счет паевых взносов (паевой банк)

Источниками увеличения уставного капитала банка являются:

нераспределенная прибыль, включая резервы банка

размещение дополнительного

Источниками увеличения уставного капитала банка являются:

нераспределенная прибыль, включая резервы банка

размещение дополнительного

Первая группа - резервный фонд банков – создается с целью

Первая группа - резервный фонд банков – создается с целью

Третья группа фондов образуется в результате действия внешних экономических факторов, таких

Третья группа фондов образуется в результате действия внешних экономических факторов, таких

Нераспределенная прибыль - накапливаемая сумма прибыли, которая остается в распоряжении банка.

Ею

Нераспределенная прибыль - накапливаемая сумма прибыли, которая остается в распоряжении банка.

Ею

Собственный капитал выполняет функции:

Защитная, которая означает:

- возможность выплаты компенсации вкладчикам в

Собственный капитал выполняет функции:

Защитная, которая означает:

- возможность выплаты компенсации вкладчикам в

Основными нормативными документами, регламентирующими процесс управления собственным капиталом служат:

Инструкция ЦБ РФ

Основными нормативными документами, регламентирующими процесс управления собственным капиталом служат:

Инструкция ЦБ РФ

Управление привлеченными ресурсами

Управление привлеченными ресурсами имеет целью обеспечение оптимального объема привлеченных

Управление привлеченными ресурсами

Управление привлеченными ресурсами имеет целью обеспечение оптимального объема привлеченных

На формирование ресурсной базы оказывают влияние следующие факторы:

экономическая ситуация в стране,

состояние

На формирование ресурсной базы оказывают влияние следующие факторы:

экономическая ситуация в стране,

состояние

Управление привлеченными ресурсами включает:

Разработку депозитной политики и других внутрибанковских документов

Анализ ресурсной

Управление привлеченными ресурсами включает:

Разработку депозитной политики и других внутрибанковских документов

Анализ ресурсной

Анализ ресурсной базы определяет:

среднюю стоимость депозитных и недепозитных ресурсов,

стабильность ресурсной базы,

Анализ ресурсной базы определяет:

среднюю стоимость депозитных и недепозитных ресурсов,

стабильность ресурсной базы,

Методами управления депозитными ресурсами являются:

1.Оптимизация структуры привлеченных ресурсов

2. Диверсификация ресурсов

3.

Методами управления депозитными ресурсами являются:

1.Оптимизация структуры привлеченных ресурсов

2. Диверсификация ресурсов

3.

Уровень процентной ставки

меняется в зависимости от:

- Вида вклада,

-Спроса на

Уровень процентной ставки

меняется в зависимости от:

- Вида вклада,

-Спроса на

Процесс передачи информации. 7 класс

Процесс передачи информации. 7 класс Обработка информации

Обработка информации Көже дайындау процесі

Көже дайындау процесі Вплив світла і температури на рослини

Вплив світла і температури на рослини Изменения в ОСАГО 2019

Изменения в ОСАГО 2019 Беременность и заболевания сердечно-сосудистой системы

Беременность и заболевания сердечно-сосудистой системы Як бачать тварини

Як бачать тварини Динамические оттенки в музыке

Динамические оттенки в музыке Загальний огляд змін у законодавстві щодо захисту прав споживачів

Загальний огляд змін у законодавстві щодо захисту прав споживачів Электроэнергетика мира и России

Электроэнергетика мира и России Наказание и поощрение в воспитании ребёнка

Наказание и поощрение в воспитании ребёнка Развитие мелкой моторики у детей от 1 года до 3 лет

Развитие мелкой моторики у детей от 1 года до 3 лет РОДИТЕЛЬСКОЕ СОБРАНИЕ В ЧЕМ НАШИ ОШИБКИ

РОДИТЕЛЬСКОЕ СОБРАНИЕ В ЧЕМ НАШИ ОШИБКИ Патологияның негізі ретіндегі тұқым қуалаушы белгілердің өзгергіштігі

Патологияның негізі ретіндегі тұқым қуалаушы белгілердің өзгергіштігі Методы управления компании Microsoft

Методы управления компании Microsoft Упрощение и оптимизация логических схем. (Лекция 3)

Упрощение и оптимизация логических схем. (Лекция 3) Антиоксидантный комплекс витаминов Новомин. Сибирское здоровье

Антиоксидантный комплекс витаминов Новомин. Сибирское здоровье Бытовые приборы для уборки и создания микроклимата помещений

Бытовые приборы для уборки и создания микроклимата помещений Годы зрелости 1830-1854

Годы зрелости 1830-1854 Из истории с.Преполовенка

Из истории с.Преполовенка Антигистаминные средства

Антигистаминные средства Политическая карта мира

Политическая карта мира Эпидемиология и профилактика сибирской язвы

Эпидемиология и профилактика сибирской язвы Викторина по литературному чтению

Викторина по литературному чтению Классный час в 5 классе по теме: Что мы должны знать о ПАВ

Классный час в 5 классе по теме: Что мы должны знать о ПАВ Малышам о безопасности Диск

Малышам о безопасности Диск Презентация Звуки и буквы

Презентация Звуки и буквы Вторая волна научной революции 60-90-х годов ХХ века. Синергетика

Вторая волна научной революции 60-90-х годов ХХ века. Синергетика