- Управление риском

Содержание

- 2. Введение Практически все организации сталкиваются с необходимостью оценки риска для снижения количества опасных событий и достижения

- 3. КОНЦЕПТУАЛЬНАЯ ОСНОВА УПРАВЛЕНИЯ РИСКАМИ И ОБЕСПЕЧЕНИЕМ БЕЗОПАСНОСТИ ЧЕЛОВЕКА, СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ, ОРГАНИЗАЦИОННОТЕХНИЧЕСКИХ И ОБЩЕСТВЕННО-ПОЛИТИЧЕСКИХ СИСТЕМ Раздел 1

- 4. КОНЦЕПТУАЛЬНАЯ ОСНОВА УПРАВЛЕНИЯ РИСКАМИ И ОБЕСПЕЧЕНИЕМ БЕЗОПАСНОСТИ ЧЕЛОВЕКА, СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ, ОРГАНИЗАЦИОННОТЕХНИЧЕСКИХ И ОБЩЕСТВЕННО-ПОЛИТИЧЕСКИХ СИСТЕМ Термин жизнедеятельность в

- 5. Концептуальные подходы к безопасности и риску

- 7. Классификация риска

- 8. Классификация рисков по объекту воздействия негативных факторов

- 9. Методический аппарат анализа риска

- 10. концепции анализа риска

- 11. Свойства системы управления риском

- 13. Методы управления риском

- 14. ГОСТ Р ИСО/МЭК 31010—2011 Нормативно-правовое обеспечение оценки риска

- 15. Обзор методов оценки риска (ГОСТ Р ИСО/МЭК 31010—2011) Мозговой штурм Структурированные или частично структурированные интервью Метод

- 16. Управление проектами

- 17. Функции управления проектом 1 Управление предметной областью Управление стоимостью Управление временем Управление риском Управление интеллектуальным капиталом

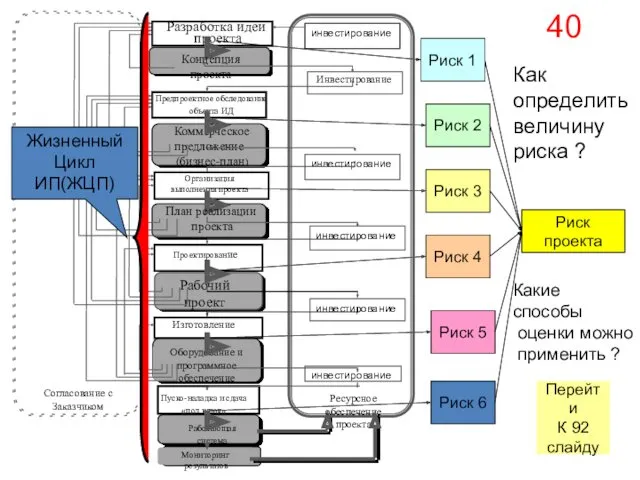

- 18. Риск 1 Риск 2 Риск 3 Риск 4 Риск 5 Риск 6 Риск проекта Как определить

- 19. 2. Основы теории риска Риск и неопределенность Понятийный аппарат

- 20. Неопределенность 2 Известно, что принятие любого управленческого решения, влекущее за собой финансовые последствия, может осуществляться в

- 21. Этапы принятия решения 5 Выявление и описание ситуации принятия решения Формализованная постановка задачи Волевой выбор одного

- 22. Неопределенность – решение – риск 6 Цель Результат

- 23. Общее понятие риска 7 Риск это шанс, возможность, вероятность, опасность, угроза осуществления некоторого нежелательного события в

- 24. Различные определения риска 8 риск – это уровень финансовой потери, выражающейся а) в возможности не достичь

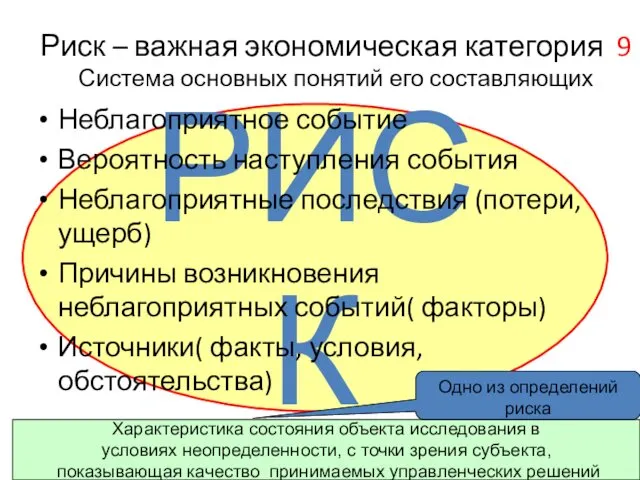

- 25. Характеристика состояния объекта исследования в условиях неопределенности, с точки зрения субъекта, показывающая качество принимаемых управленческих решений

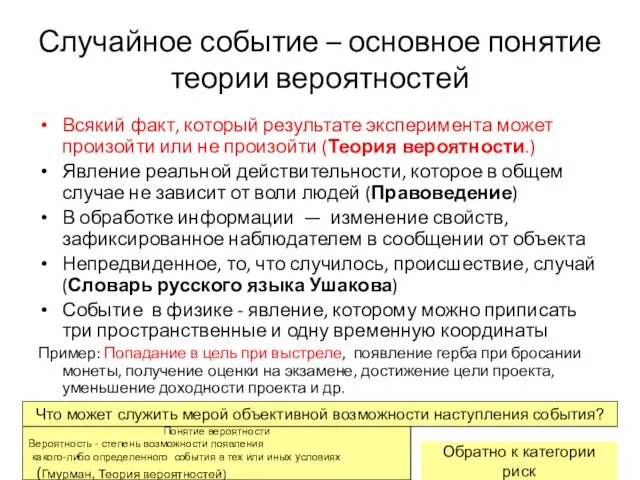

- 26. Случайное событие – основное понятие теории вероятностей Всякий факт, который результате эксперимента может произойти или не

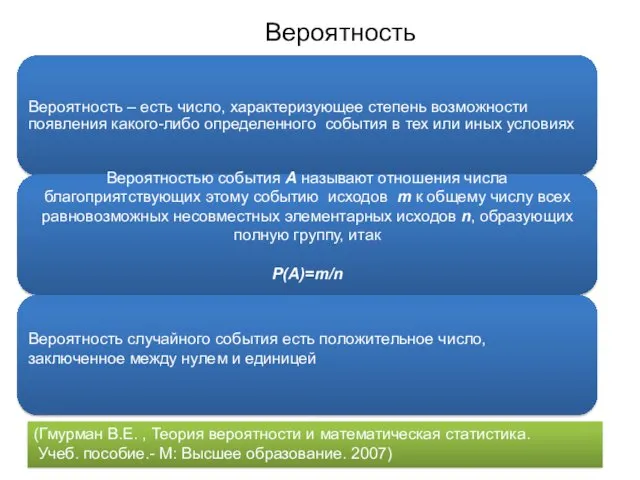

- 27. Вероятность (Гмурман В.Е. , Теория вероятности и математическая статистика. Учеб. пособие.- М: Высшее образование. 2007)

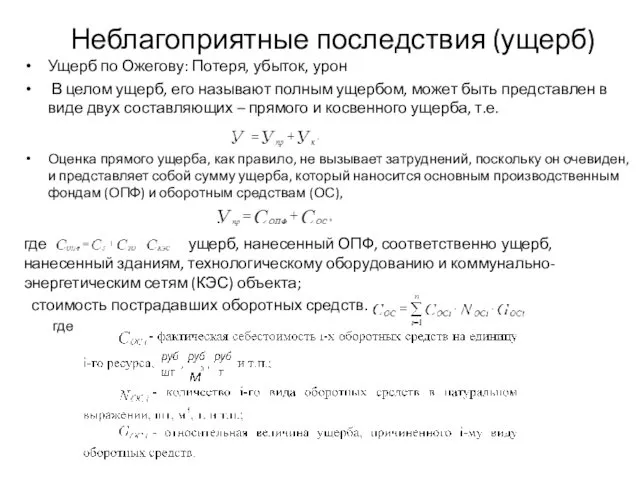

- 28. Неблагоприятные последствия (ущерб) Ущерб по Ожегову: Потеря, убыток, урон В целом ущерб, его называют полным ущербом,

- 29. Концепция приемлемого риска 10 Принимается решение, обеспечивающее достижение целей деятельности и некоторый компромиссный уровень риска(приемлемый риск)

- 30. Основные функции управления и 11 управление риском Предвидение Целеполагание Планирование Организация Учет Контроль Регулирование Анализ И

- 31. Наука об управлении риском 12 Управление риском - наука об управлении характеристиками состояния объекта или ситуации

- 32. Роль оценивания при количественном исследовании риска 13 Оценка – установление наличия и степени проявления той или

- 33. Принципы оценивания риска 14

- 34. Порядок оценки 15

- 35. Первые шаги в оценке риска 16 (рассмотрим вариант простой методики оценки) 1 шаг : Идентификация потенциальных

- 36. Система показателей оценки риска 17 Существуют несколько способов конструирования показателей: 18 1.Принятие одного из показателей в

- 37. Пример трехуровневой иерархической организации системы критериев оценки и соответствующей системы оценок Процесс декомпозиции критериев оценки теоретически

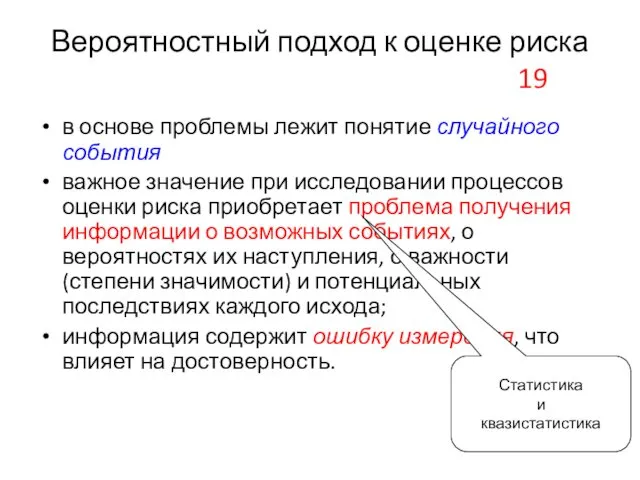

- 38. Вероятностный подход к оценке риска 19 в основе проблемы лежит понятие случайного события важное значение при

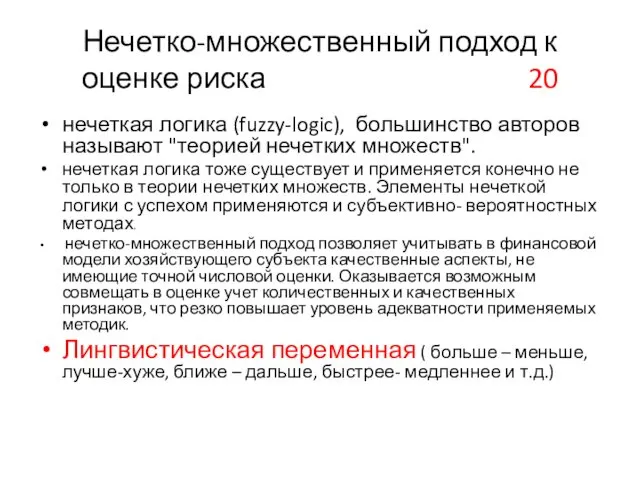

- 39. Нечетко-множественный подход к оценке риска 20 нечеткая логика (fuzzy-logic), большинство авторов называют "теорией нечетких множеств". нечеткая

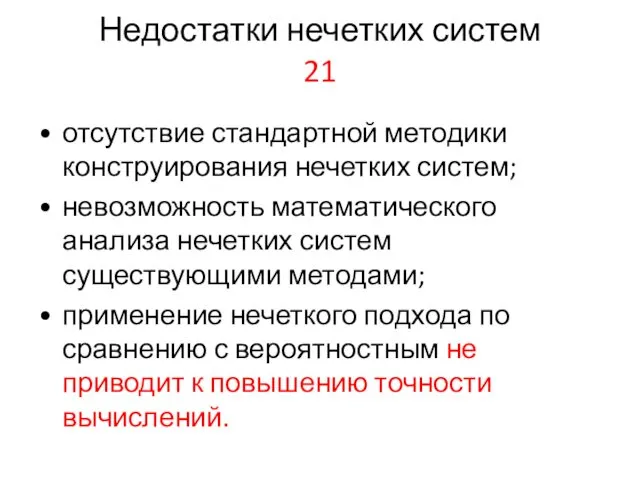

- 40. Недостатки нечетких систем 21 • отсутствие стандартной методики конструирования нечетких систем; • невозможность математического анализа нечетких

- 41. Расчет показателей риска Определение априорных вероятностей факторов риска точечно-вероятностный способ нечетко-множественный способ Расчет поправки на риск

- 42. 2.Существующие методы оценки риска описание методов анализ методов основные недостатки

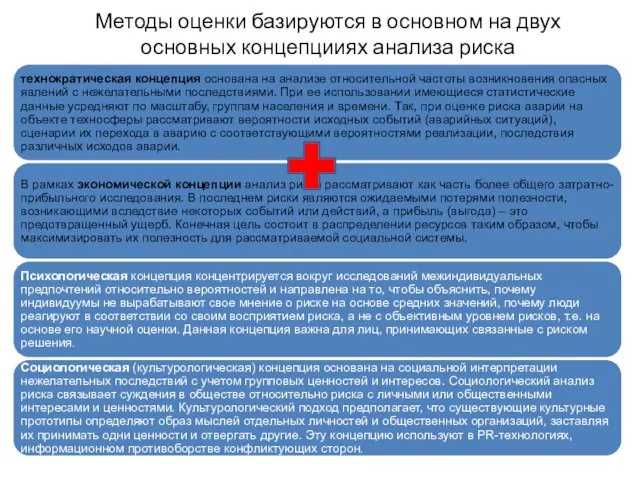

- 43. Методы оценки базируются в основном на двух основных концепцииях анализа риска

- 44. Качественный анализ надежности как метод оценки технического риска Качественный анализ надёжности включает в себя следующие этапы:

- 45. Количественный анализ надежности как метод оценки технического риска технократическая концепция См. дисциплину Теория надежности и техногенный

- 46. Расчётная модель системы технократическая концепция

- 47. Статистический метод оценки риска 23 Показатели вариации Пусть имеется целевое значение показателя, требуется дать характеристику отклонения

- 48. Дисперсия, среднеквадратичное отклонение, коэффициент вариации 24 Помимо размаха вариации для оценки риска используется дисперсия Var, определяемая

- 49. Другие методики оценки риска 27 рамках экономической концепции

- 50. 1. Метод корректировки нормы дисконта 28 Метод корректировки нормы дисконта осуществляет приведение будущих потоков платежей к

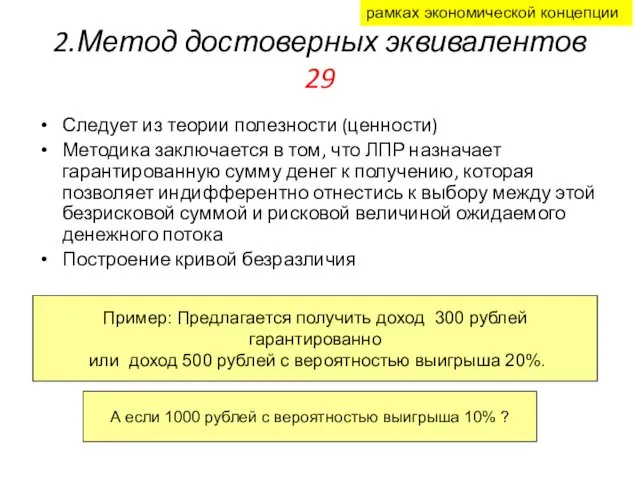

- 51. 2.Метод достоверных эквивалентов 29 Следует из теории полезности (ценности) Методика заключается в том, что ЛПР назначает

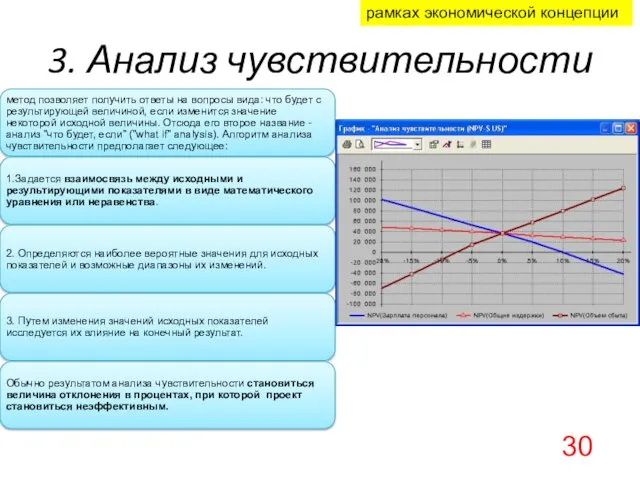

- 52. 3. Анализ чувствительности 30 рамках экономической концепции

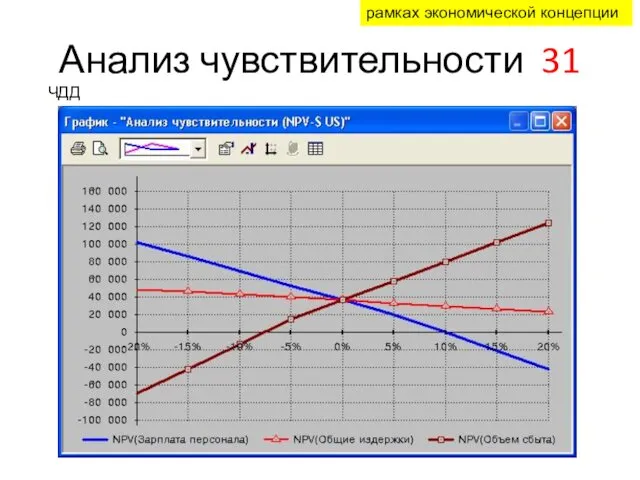

- 53. Анализ чувствительности 31 ЧДД рамках экономической концепции

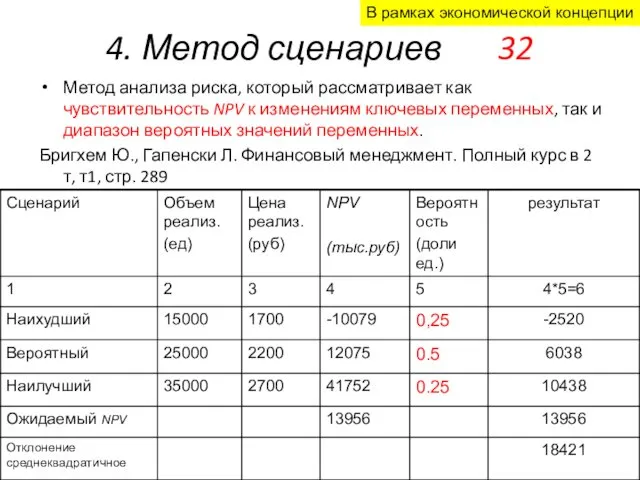

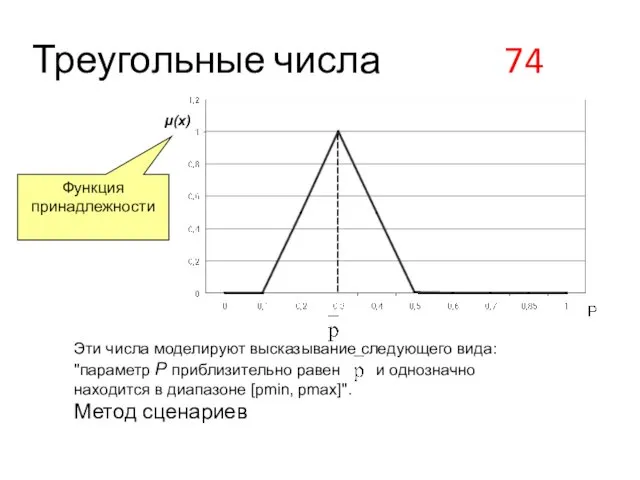

- 54. 4. Метод сценариев 32 Метод анализа риска, который рассматривает как чувствительность NPV к изменениям ключевых переменных,

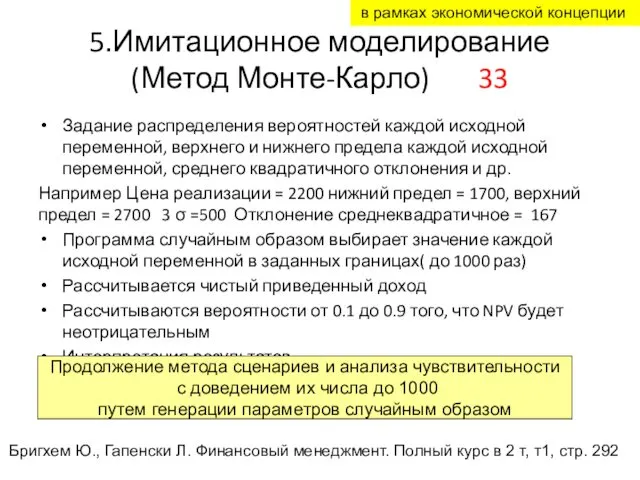

- 55. 5.Имитационное моделирование (Метод Монте-Карло) 33 Задание распределения вероятностей каждой исходной переменной, верхнего и нижнего предела каждой

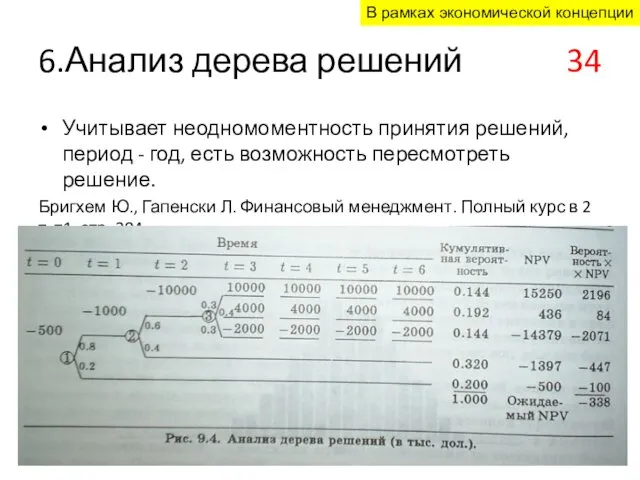

- 56. 6.Анализ дерева решений 34 Учитывает неодномоментность принятия решений, период - год, есть возможность пересмотреть решение. Бригхем

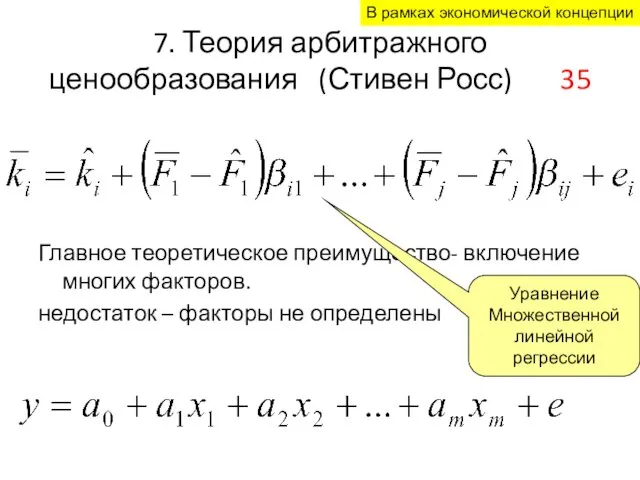

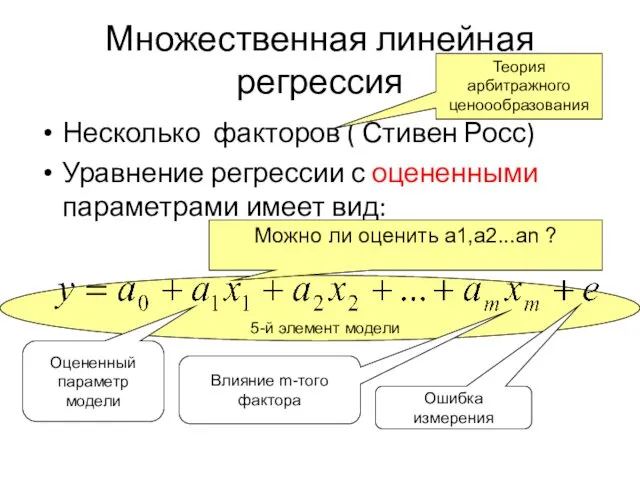

- 57. 7. Теория арбитражного ценообразования (Стивен Росс) 35 Главное теоретическое преимущество- включение многих факторов. недостаток – факторы

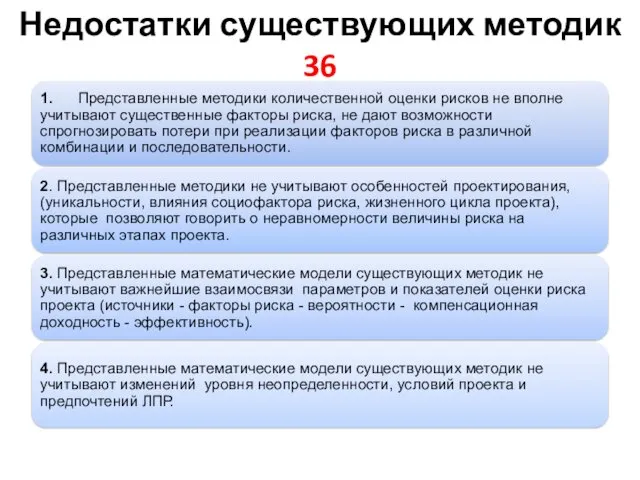

- 58. Недостатки существующих методик 36

- 59. 3. Риск проекта 1. Единичный риск проекта 2. Особенности инвестиционного и инновационного проектирования 3. Мера риска

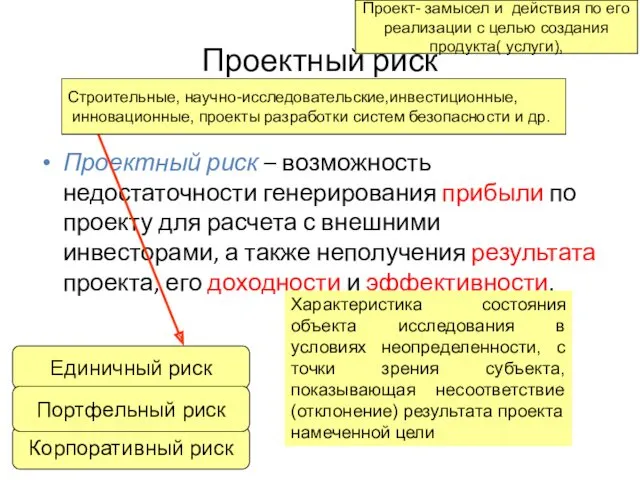

- 60. Проектный риск Проектный риск – возможность недостаточности генерирования прибыли по проекту для расчета с внешними инвесторами,

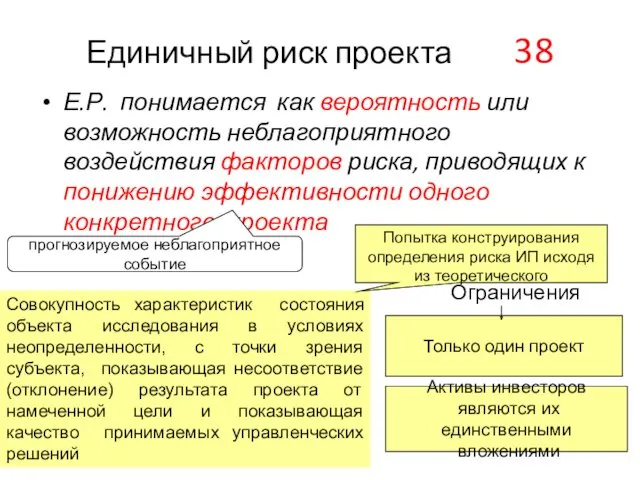

- 61. Единичный риск проекта 38 Е.Р. понимается как вероятность или возможность неблагоприятного воздействия факторов риска, приводящих к

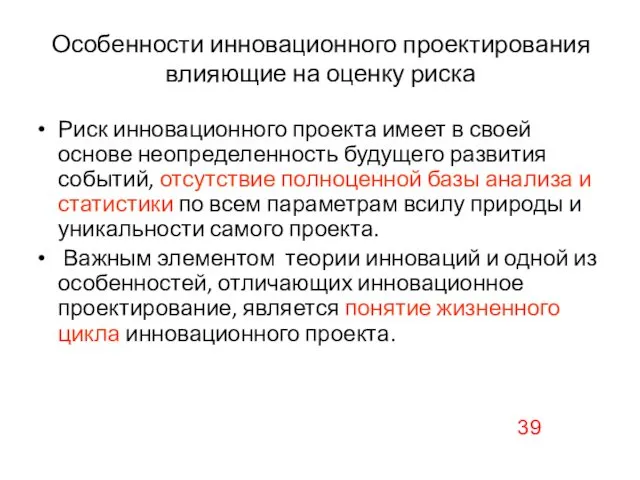

- 62. Особенности инновационного проектирования влияющие на оценку риска Риск инновационного проекта имеет в своей основе неопределенность будущего

- 63. Риск 1 Риск 2 Риск 3 Риск 4 Риск 5 Риск 6 Риск проекта Как определить

- 64. Еще одна особенность ИП 41 Существует проблема формирования точной и максимально полной информации о влиянии социо-фактора

- 65. Определение риска ИП 42

- 66. Мера риска ИП и критерий риска 43 В качестве меры риска можно использовать: - величины вероятности

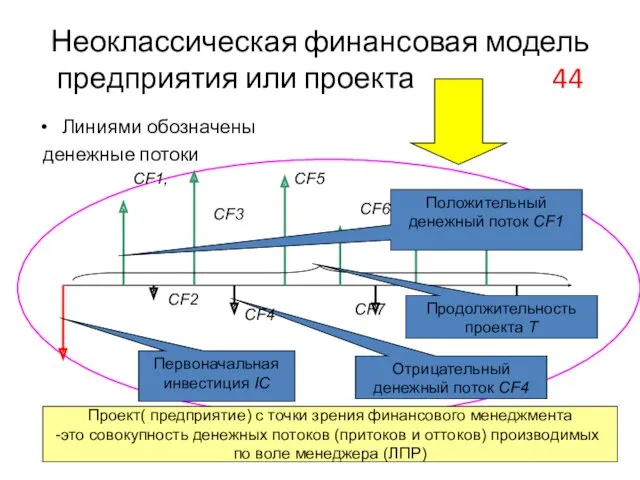

- 67. Неоклассическая финансовая модель предприятия или проекта 44 Линиями обозначены денежные потоки Первоначальная инвестиция IC Положительный денежный

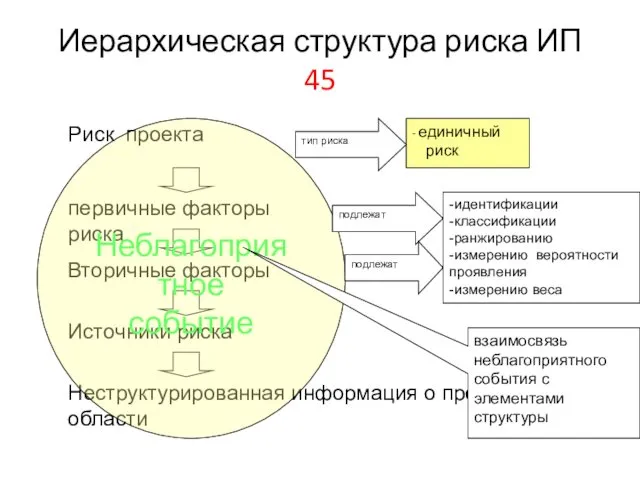

- 68. Иерархическая структура риска ИП 45 Риск проекта первичные факторы риска Источники риска Неструктурированная информация о предметной

- 69. Оценка риска инновационного проекта 46 Оценка риска инновационного проекта − совокупность регулярных процедур анализа риска, заключающихся

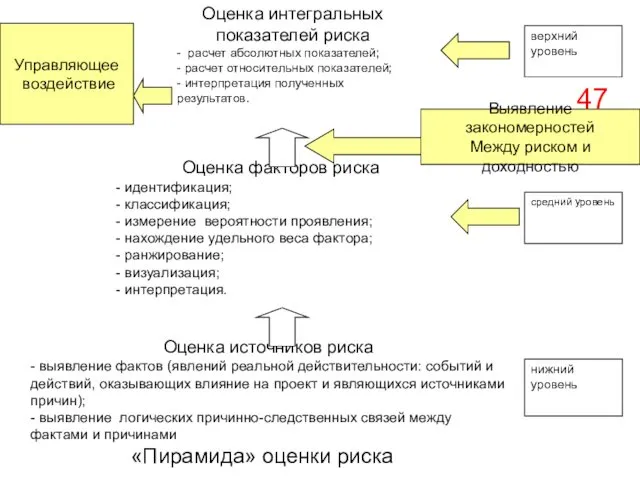

- 70. 47 Выявление закономерностей Между риском и доходностью Управляющее воздействие

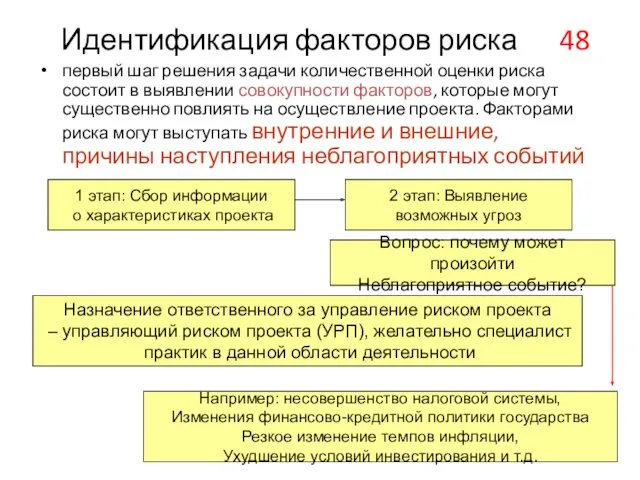

- 71. Идентификация факторов риска 48 первый шаг решения задачи количественной оценки риска состоит в выявлении совокупности факторов,

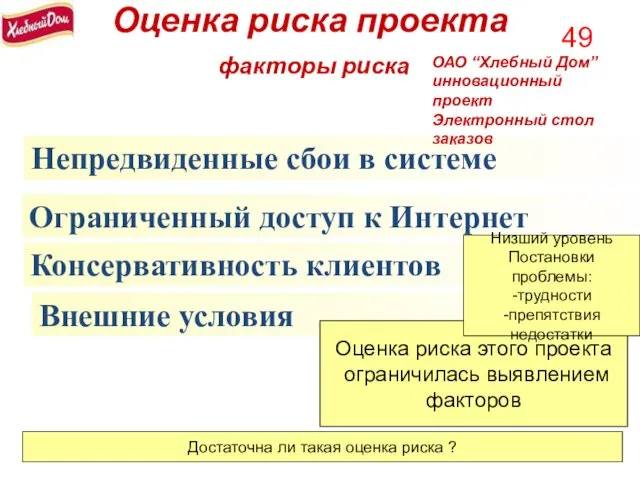

- 72. Оценка риска проекта факторы риска Непредвиденные сбои в системе Ограниченный доступ к Интернет Консервативность клиентов Внешние

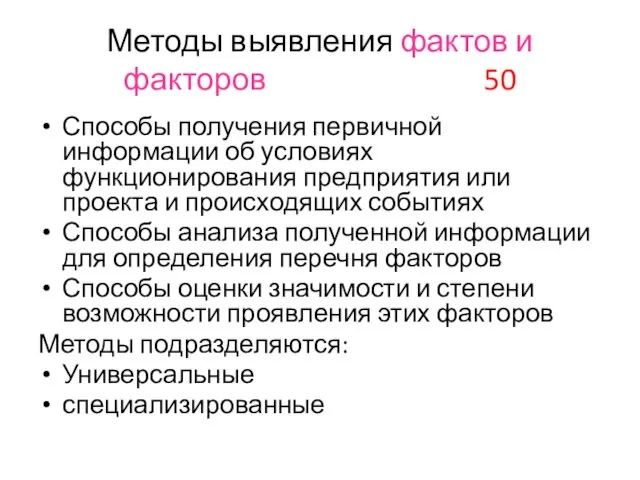

- 73. Методы выявления фактов и факторов 50 Способы получения первичной информации об условиях функционирования предприятия или проекта

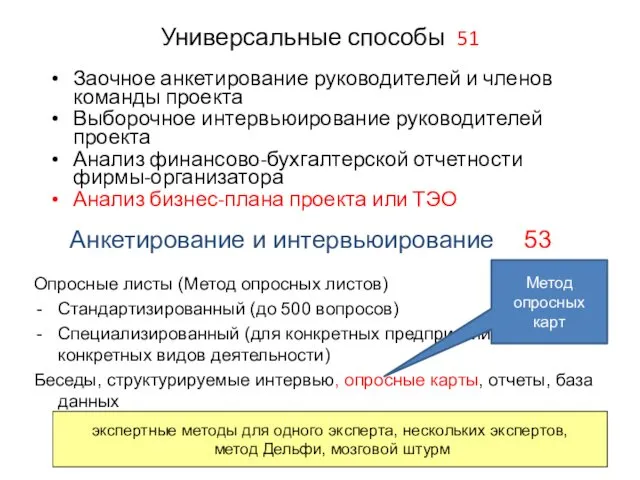

- 74. Универсальные способы 51 Заочное анкетирование руководителей и членов команды проекта Выборочное интервьюирование руководителей проекта Анализ финансово-бухгалтерской

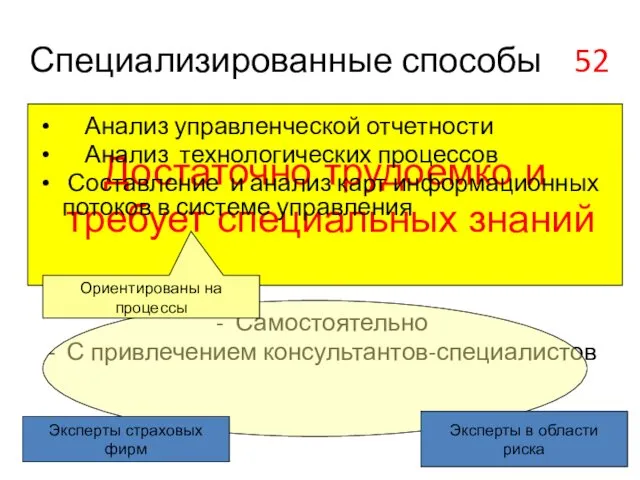

- 75. Достаточно трудоемко и требует специальных знаний Специализированные способы 52 Анализ управленческой отчетности Анализ технологических процессов Составление

- 76. Анализ первичной документации и управленческой отчетности 54 Акт расследования аварии Дефектная ведомость Смета на восстановление объекта

- 77. Договоры и их условия 55 Условия оплаты продукции и предметов снабжения- предоплата, по факту, с отсрочкой,

- 78. Анализ индикаторов потенциального риска 56 Из существующих сотен показателей выделяется некоторое подмножество, например : Рентабельность продаж

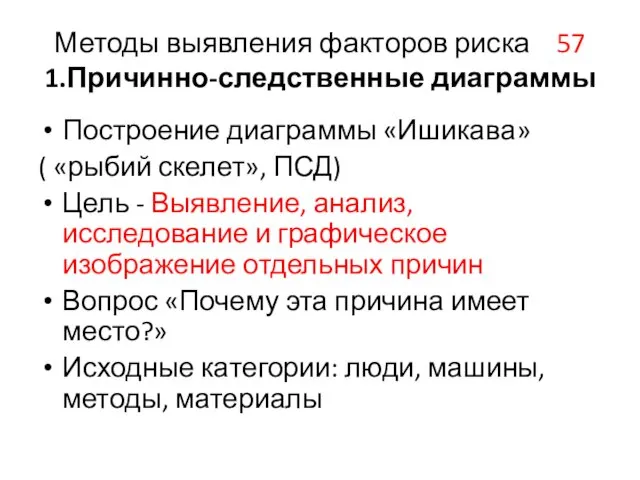

- 79. Методы выявления факторов риска 57 1.Причинно-следственные диаграммы Построение диаграммы «Ишикава» ( «рыбий скелет», ПСД) Цель -

- 80. уровень компьютеризации и информатизации Финансовый фактор Венчурное финансирование Один из вариантов построения причинно-следственной диаграммы факторов 58

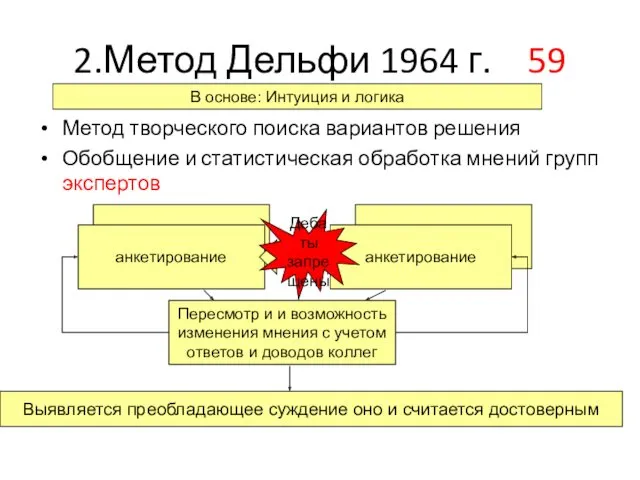

- 81. 2.Метод Дельфи 1964 г. 59 Метод творческого поиска вариантов решения Обобщение и статистическая обработка мнений групп

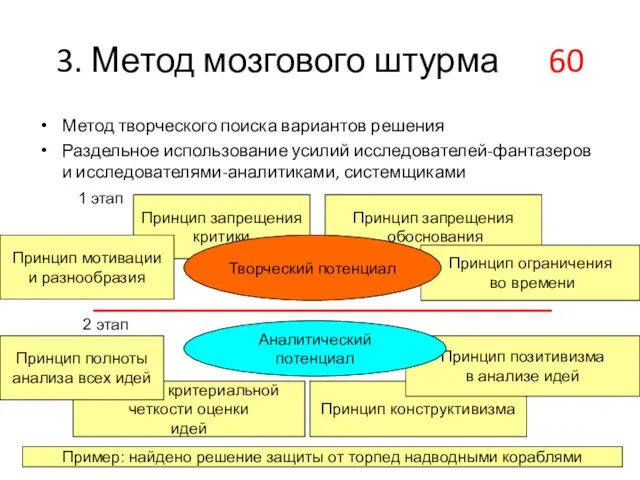

- 82. 3. Метод мозгового штурма 60 Метод творческого поиска вариантов решения Раздельное использование усилий исследователей-фантазеров и исследователями-аналитиками,

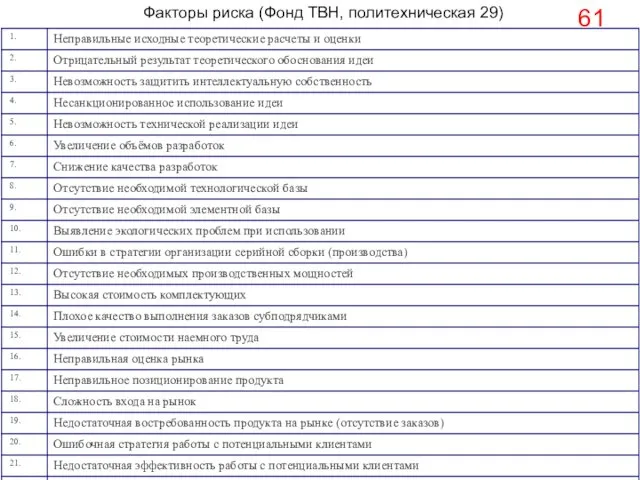

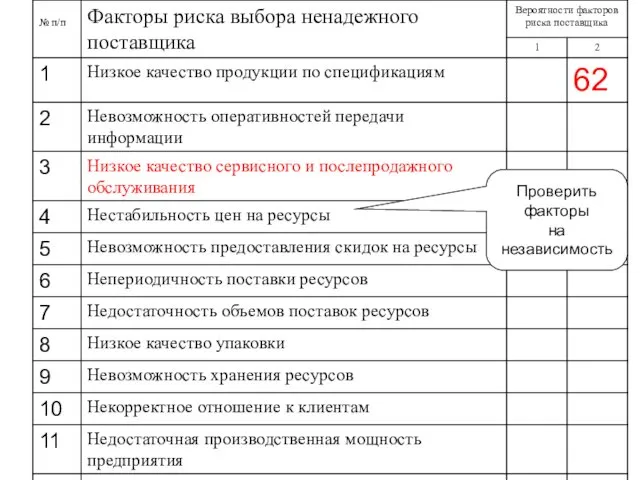

- 83. Факторы риска (Фонд ТВН, политехническая 29) 61

- 84. Проверить факторы на независимость

- 85. Классификация факторов риска 63 Систематизация, структуризация, упорядочивание множества объектов по ряду специальных признаков Нет универсальной классификации

- 86. Разработка классификации 64 Состоит из трех этапов 1. Установление перечня и количества объектов 2. Выбор системы

- 87. - компетентность команды; - Квалификация команды; Внешние Внутренние Факторы риска инновационного проекта Социо-фактор риска Неправильные исходные

- 88. Исходная структура социо-фактора риска ИП 66

- 89. Влияние социо-фактора риска Мыслительные навыки Качества личности Навыки межличностного общения Неорганизованные ученые и изобретатели сложившиеся активно

- 90. структура социо-фактора после исследования 68

- 91. Задание к следующему занятию Найти на Вашем предприятии или в проекте опасности, трудности и проблемы, которые

- 92. Математическая модель оценки риска ИП 77 Математическая модель оценки риска – отображение объекта (в данном случае

- 93. Вероятностный подход к оценке риска 69 в основе проблемы лежит понятие случайного события (см. учебник по

- 94. Способы задания априорных вероятностей 72 Точечный ( наиболее распространенный) Интервальный (минимальное и максимальное значение) Нечетко-множественный( треугольные

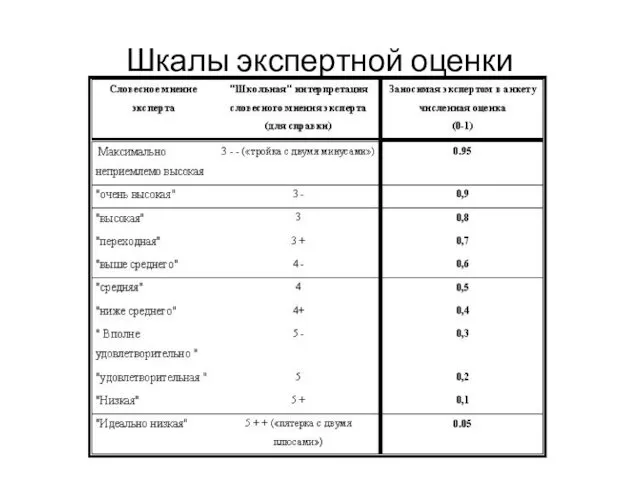

- 95. Шкалы экспертной оценки

- 96. Точечный способ 73 Факторы риска и предполагаемая динамика изменения точечных априорных вероятностей факторов риска в зависимости

- 97. μ(x) , и тогда соответствующее треугольное число = (pmin, , pmax) построено. Треугольные числа 74 Эти

- 98. P(С) С1 С2 С3 С4 С5 С6 С7 С8 Е1 Е2 Е3 Е4 Е8 Е7 Е6

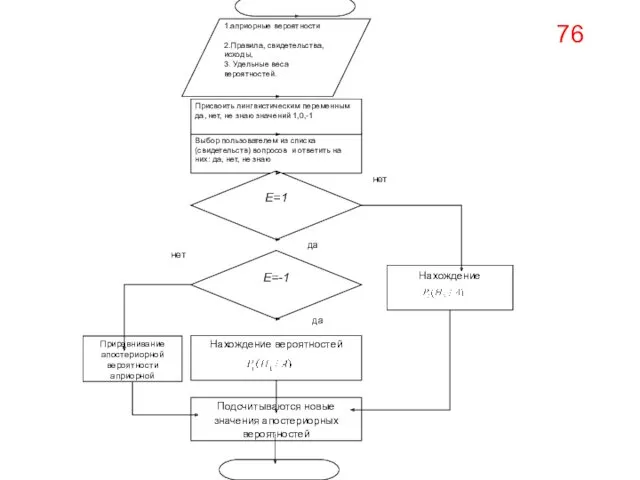

- 99. 76

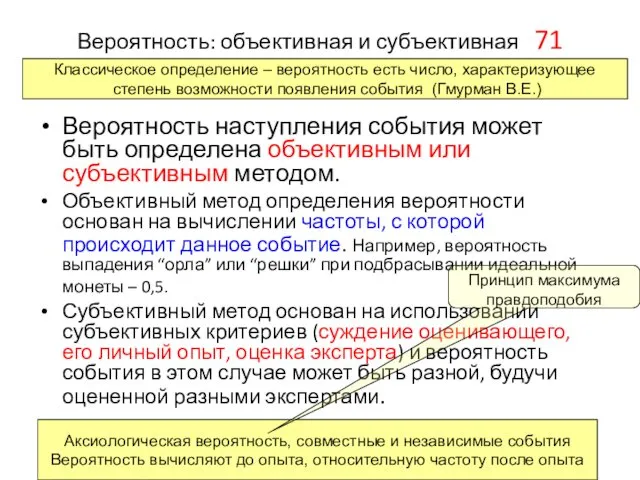

- 100. Вероятность: объективная и субъективная 71 Вероятность наступления события может быть определена объективным или субъективным методом. Объективный

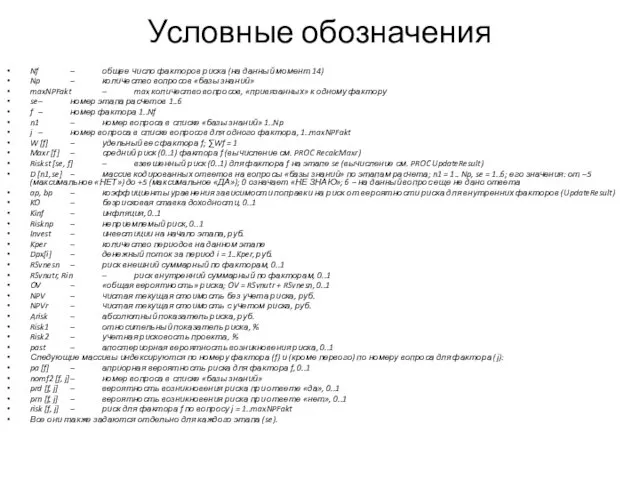

- 101. Условные обозначения Nf – общее число факторов риска (на данный момент 14) Np – количество вопросов

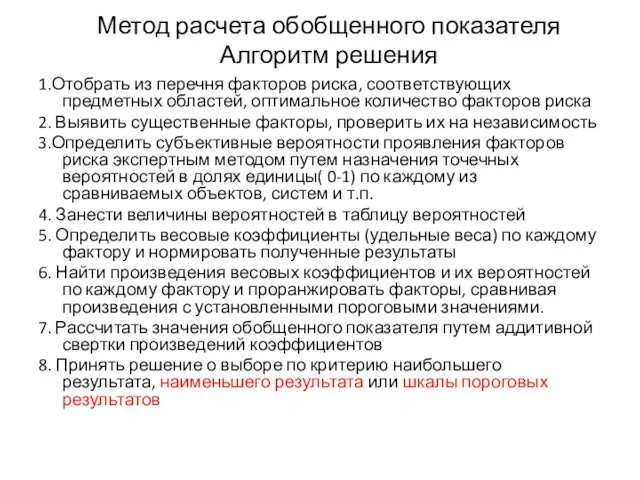

- 102. Метод расчета обобщенного показателя Алгоритм решения 1.Отобрать из перечня факторов риска, соответствующих предметных областей, оптимальное количество

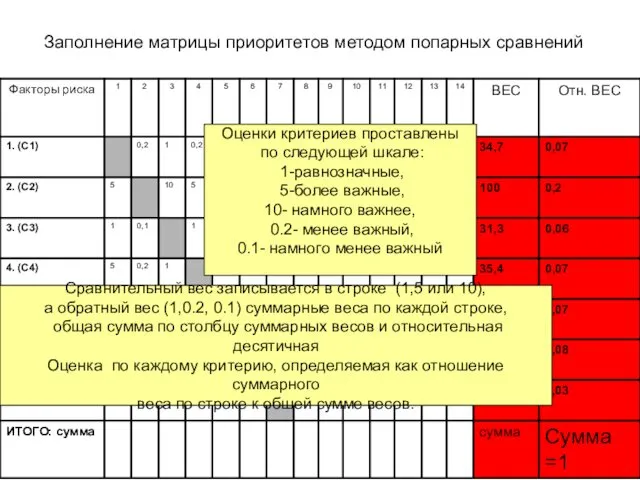

- 103. Заполнение матрицы приоритетов методом попарных сравнений Оценки критериев проставлены по следующей шкале: 1-равнозначные, 5-более важные, 10-

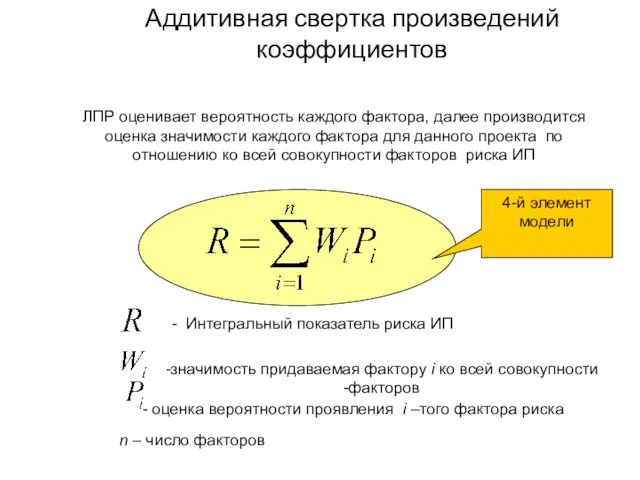

- 105. Аддитивная свертка произведений коэффициентов ЛПР оценивает вероятность каждого фактора, далее производится оценка значимости каждого фактора для

- 106. Множественная линейная регрессия Несколько факторов ( Стивен Росс) Уравнение регрессии с оцененными параметрами имеет вид: Оцененный

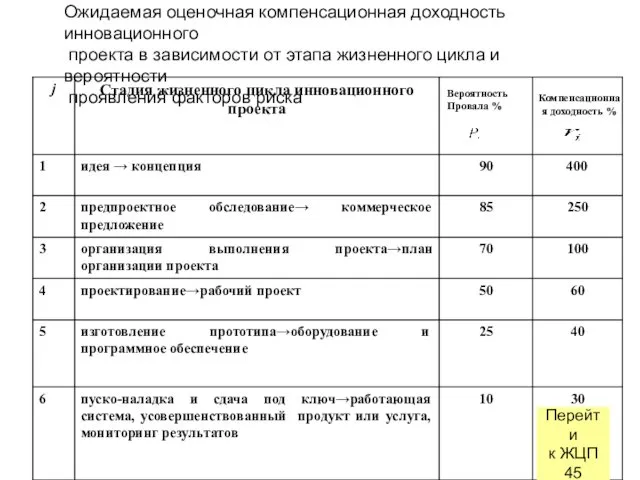

- 107. Вероятность Провала % Компенсационна я доходность % 30 10 пуско-наладка и сдача под ключ→работающая система, усовершенствованный

- 108. Вычисление коэффициентов формулы поправки на риск Принцип относительной простоты математической модели линеаризация

- 109. Соотношения вероятностей возникновения риска по факторам и поправки (премии) на риск, с использованием методики КВР и

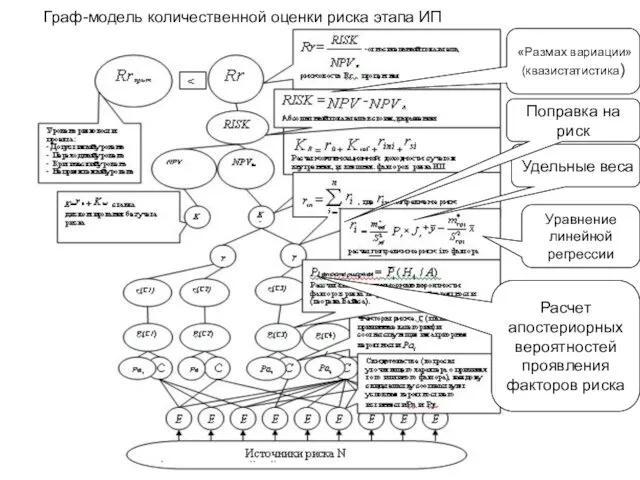

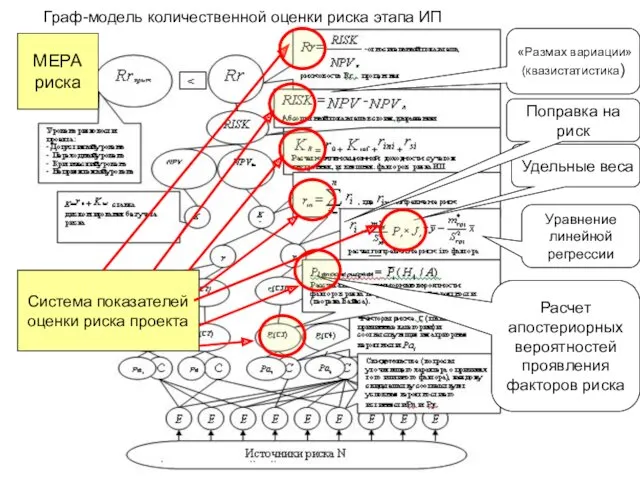

- 110. Граф-модель количественной оценки риска этапа ИП Уравнение линейной регрессии Расчет апостериорных вероятностей проявления факторов риска Удельные

- 111. Адекватность модели оценки риска Если результаты оценки риска, полученные в процессе проверки модели, после введения входных

- 112. 4. Методика КВР Описание методики

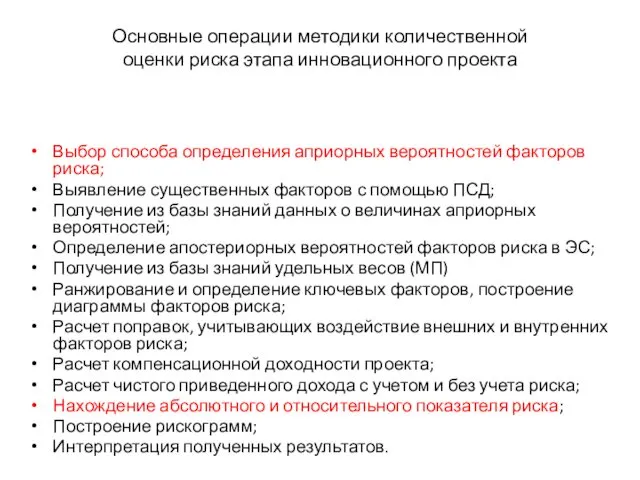

- 113. Основные операции методики количественной оценки риска этапа инновационного проекта Выбор способа определения априорных вероятностей факторов риска;

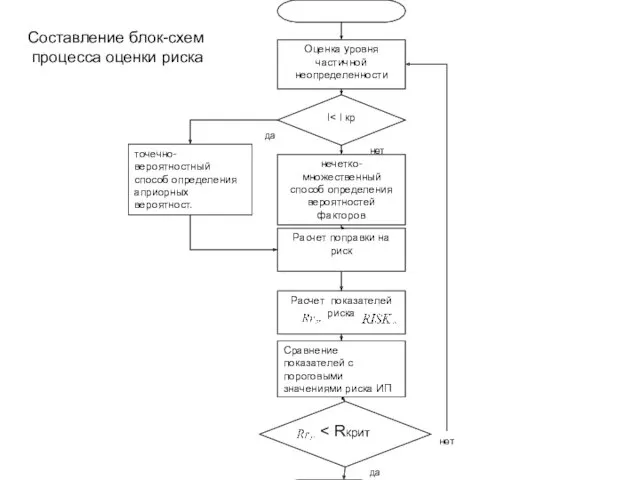

- 114. да Оценка уровня частичной неопределенности точечно-вероятностный способ определения априорных вероятност. Расчет поправки на риск Расчет показателей

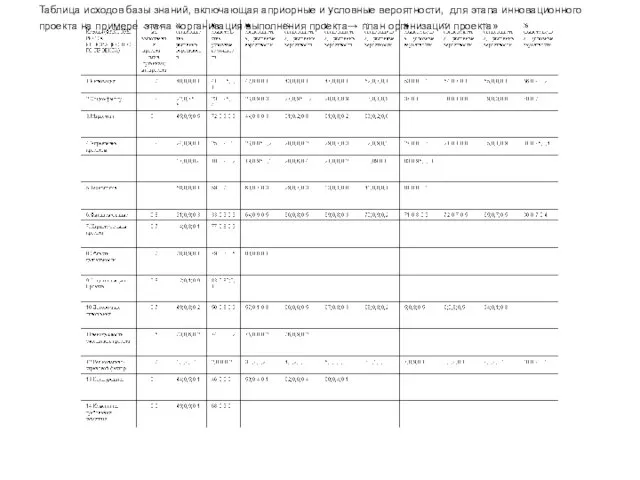

- 115. Таблица исходов базы знаний, включающая априорные и условные вероятности, для этапа инновационного проекта на примере этапа

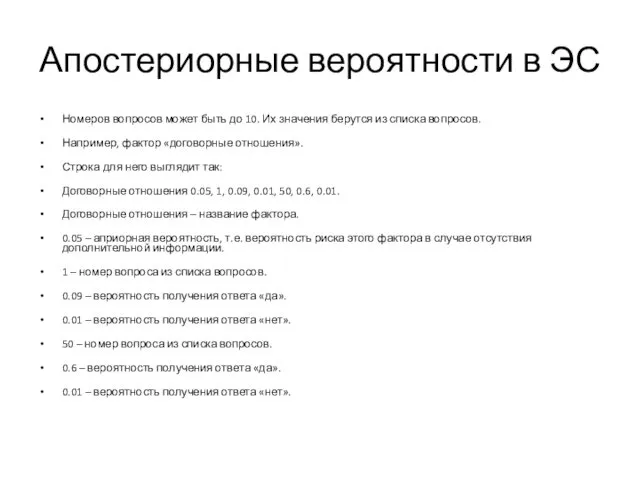

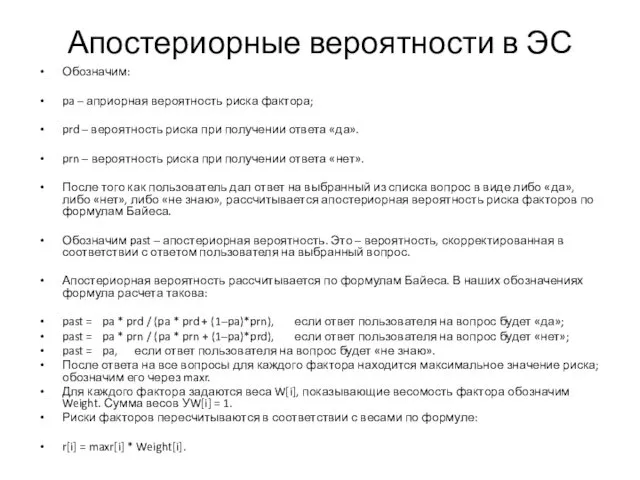

- 116. Апостериорные вероятности в ЭС Номеров вопросов может быть до 10. Их значения берутся из списка вопросов.

- 118. Апостериорные вероятности в ЭС Обозначим: pa – априорная вероятность риска фактора; prd – вероятность риска при

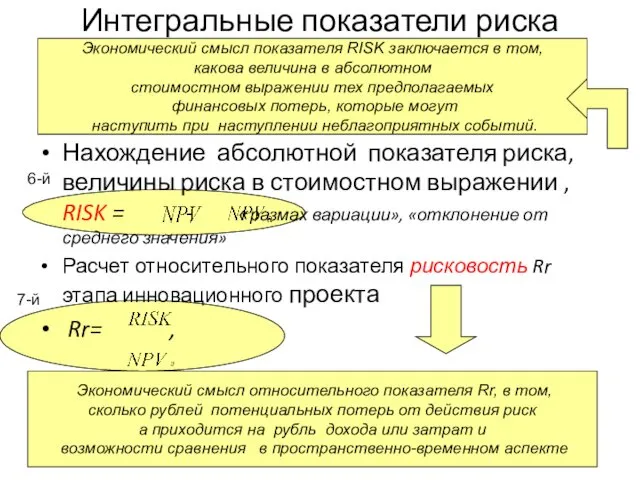

- 119. Интегральные показатели риска Нахождение абсолютной показателя риска, величины риска в стоимостном выражении , RISK = -

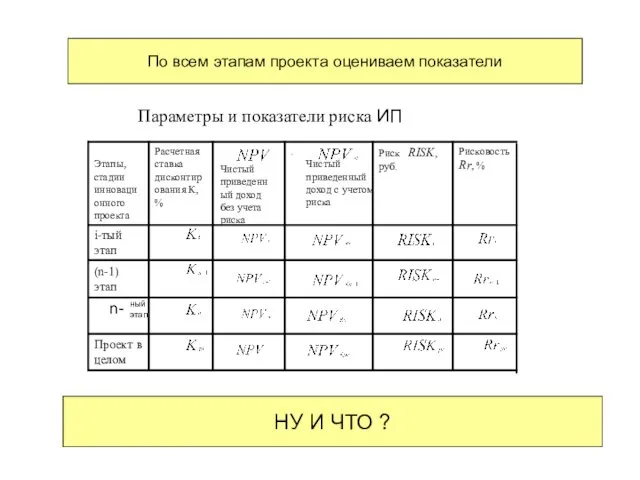

- 120. Параметры и показатели риска ИП Чистый приведенный доход без учета риска Чистый приведенный доход с учетом

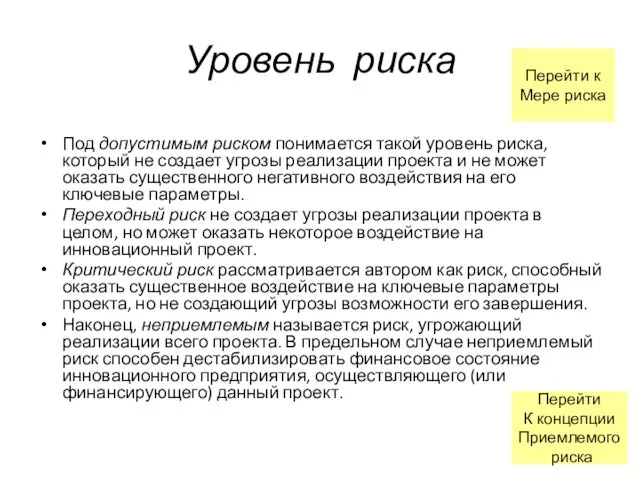

- 121. Уровень риска Под допустимым риском понимается такой уровень риска, который не создает угрозы реализации проекта и

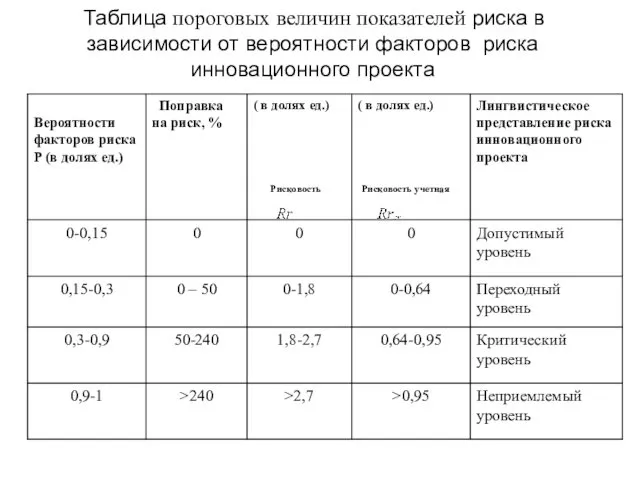

- 122. Таблица пороговых величин показателей риска в зависимости от вероятности факторов риска инновационного проекта Рисковость Рисковость учетная

- 123. Визуализация оценки риска

- 124. Ранжирование с отсечением ниже порогового значения ЛПР 1 ЛПР 2

- 125. Динамика риска

- 126. Граф-модель количественной оценки риска этапа ИП Уравнение линейной регрессии Расчет апостериорных вероятностей проявления факторов риска Удельные

- 127. 5. Автоматизация оценки риска ИП 1.Алгоритм работы автоматизированной системы оценки 2. Презентация АСОРИП( версия 2.0

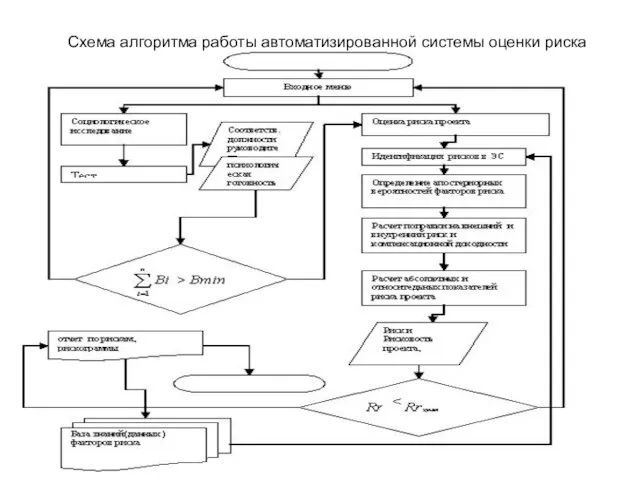

- 128. Схема алгоритма работы автоматизированной системы оценки риска

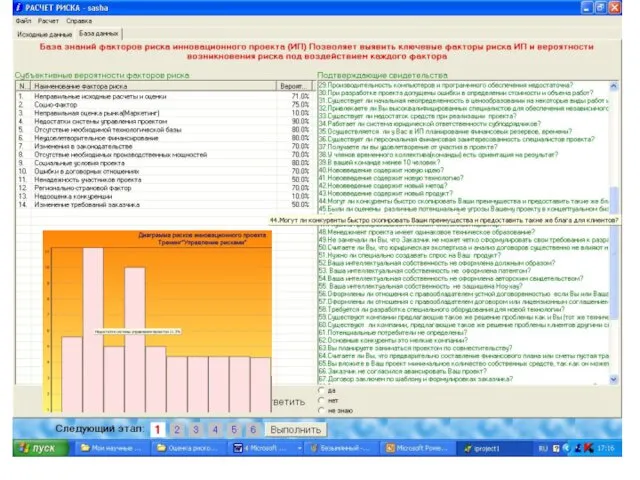

- 129. Автоматизированная система количественной оценки риска инновационных и инвестиционных проектов(АСОРИП) версия 2.0 Copyright (c) 2006 Туманов Александр

- 130. Риск Риск оправдан, когда Вы можете его просчитать Необходимо собрать всю доступную для Вас информацию Рискуйте,

- 131. АСОРИП позволит повысить производительность и оперативность процесса принятия управленческих решений в условиях частичной неопределенности и предназначена

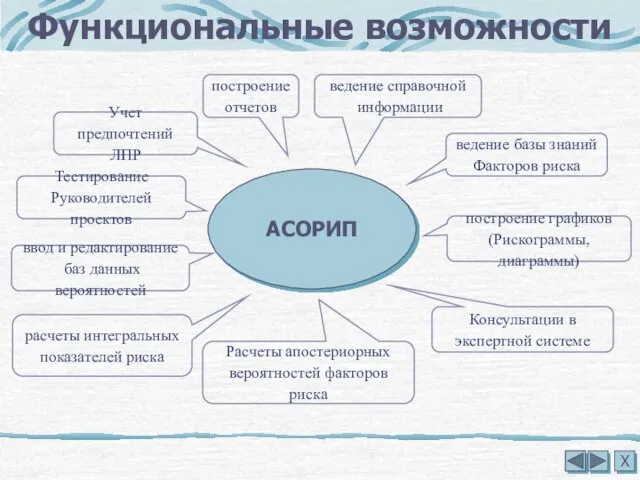

- 132. Функциональные возможности Учет предпочтений ЛПР ведение справочной информации расчеты интегральных показателей риска построение отчетов Расчеты апостериорных

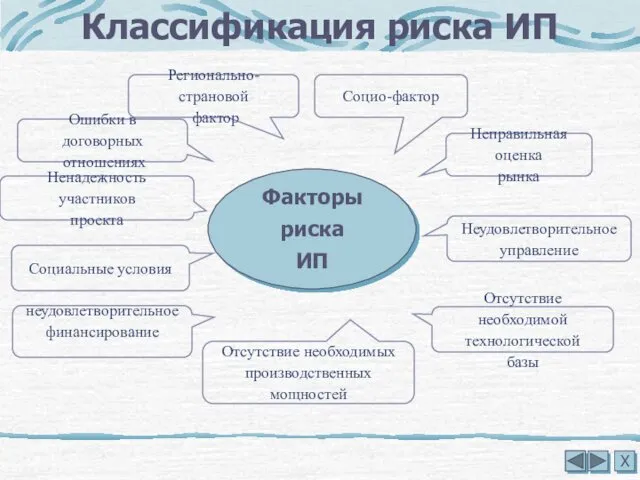

- 133. Классификация риска ИП Ошибки в договорных отношениях Социо-фактор неудовлетворительное финансирование Регионально-страновой фактор Отсутствие необходимых производственных мощностей

- 134. Форма главного меню Просмотр главного меню программы вызов теста для оценки компетентности участника проекта Невозможность перехода

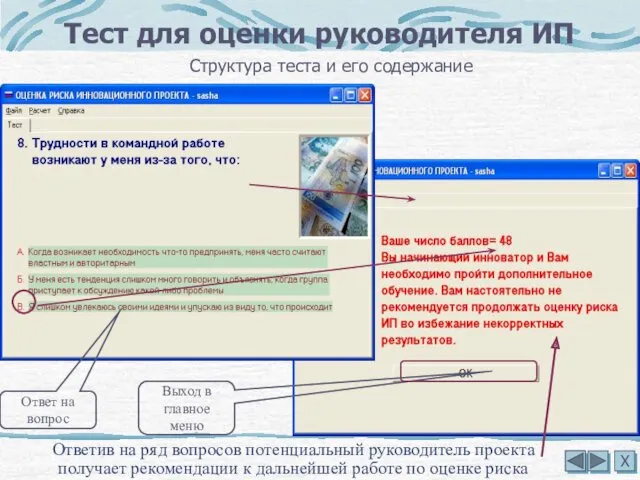

- 135. Тест для оценки руководителя ИП Входной тест обязателен для нового пользователя АСОРИП Структура теста и его

- 136. Тест для оценки руководителя ИП Ответив на ряд вопросов потенциальный руководитель проекта получает рекомендации к дальнейшей

- 137. Пороговая величина неприемлемого риска может быть задана в % Модуль исходные данные В модуле «исходные данные»

- 138. Использование ЭС позволяет корректировать вероятности риска в зависимости от условий проекта и предпочтений ЛПР Экспертная система

- 139. Диаграммы риска АСОРИП формирует столбцы ключевых факторов риска ИП Х Визуальное представление ранжирования факторов риска ИП

- 140. Запрос к базе данных АСОРИП позволяет создавать таблицы результатов оценки риска ИП Результаты расчетов несущественные факторы

- 141. Просмотр изменений вероятностей факторов риска АСОРИП позволяет вести учет всех изменений вероятностей априорной и апостериорной, которые

- 142. Форма вывода результатов консультации в ЭС для определения апостериорных вероятностей факторов риска инновационного проекта

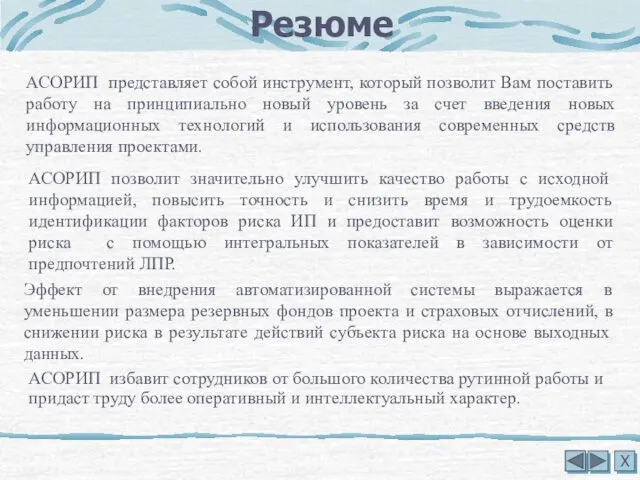

- 143. Х Резюме АСОРИП представляет собой инструмент, который позволит Вам поставить работу на принципиально новый уровень за

- 144. Желаем успехов в оценке риска ! Copyright (c) 2006 Туманов Александр Юрьевич Х На этом презентация

- 146. Скачать презентацию

Введение

Практически все организации сталкиваются с необходимостью оценки риска для снижения количества

Введение

Практически все организации сталкиваются с необходимостью оценки риска для снижения количества

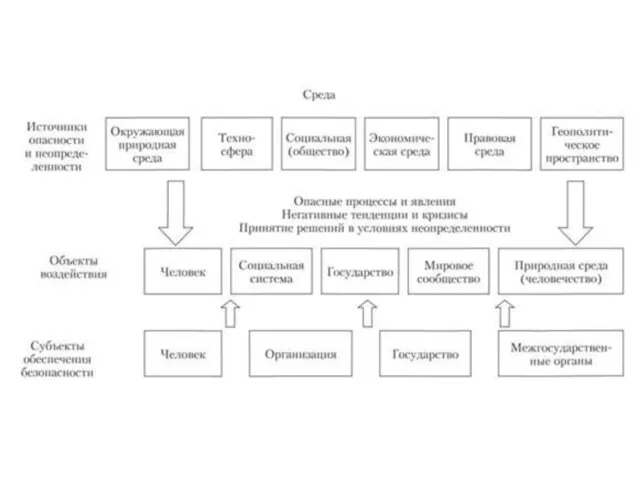

КОНЦЕПТУАЛЬНАЯ ОСНОВА УПРАВЛЕНИЯ РИСКАМИ И ОБЕСПЕЧЕНИЕМ БЕЗОПАСНОСТИ ЧЕЛОВЕКА, СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ, ОРГАНИЗАЦИОННОТЕХНИЧЕСКИХ И

КОНЦЕПТУАЛЬНАЯ ОСНОВА УПРАВЛЕНИЯ РИСКАМИ И ОБЕСПЕЧЕНИЕМ БЕЗОПАСНОСТИ ЧЕЛОВЕКА, СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ, ОРГАНИЗАЦИОННОТЕХНИЧЕСКИХ И

КОНЦЕПТУАЛЬНАЯ ОСНОВА УПРАВЛЕНИЯ РИСКАМИ И ОБЕСПЕЧЕНИЕМ БЕЗОПАСНОСТИ ЧЕЛОВЕКА, СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ, ОРГАНИЗАЦИОННОТЕХНИЧЕСКИХ И

КОНЦЕПТУАЛЬНАЯ ОСНОВА УПРАВЛЕНИЯ РИСКАМИ И ОБЕСПЕЧЕНИЕМ БЕЗОПАСНОСТИ ЧЕЛОВЕКА, СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ, ОРГАНИЗАЦИОННОТЕХНИЧЕСКИХ И

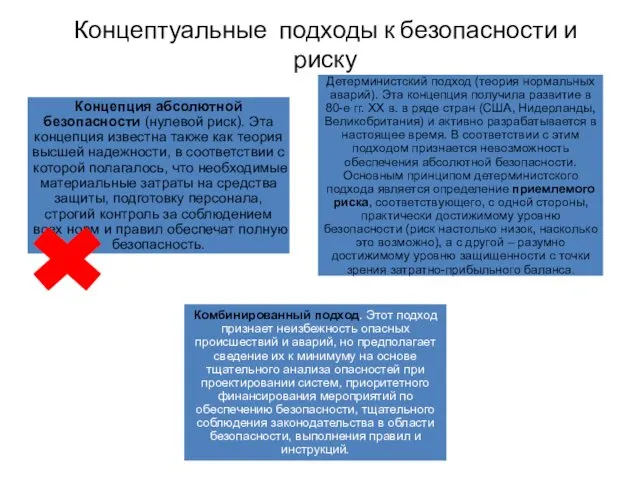

Концептуальные подходы к безопасности и риску

Концептуальные подходы к безопасности и риску

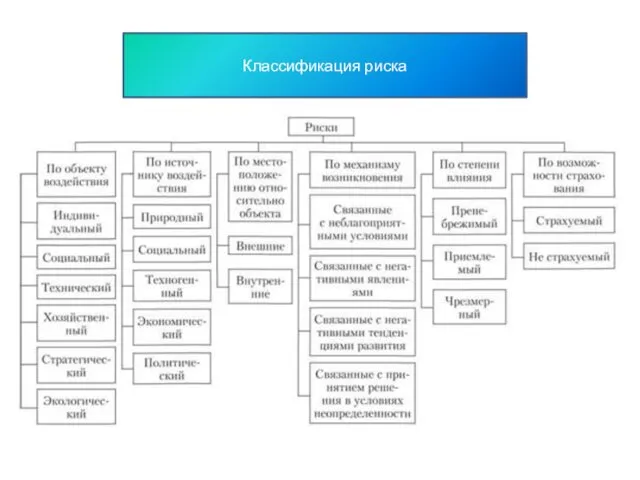

Классификация риска

Классификация риска

Классификация рисков по объекту воздействия негативных факторов

Классификация рисков по объекту воздействия негативных факторов

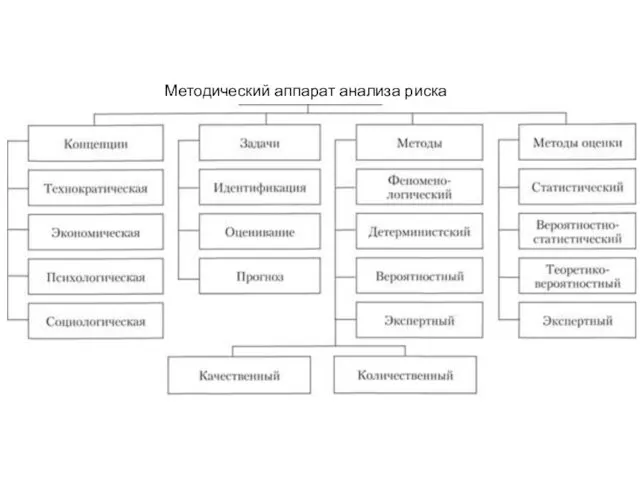

Методический аппарат анализа риска

Методический аппарат анализа риска

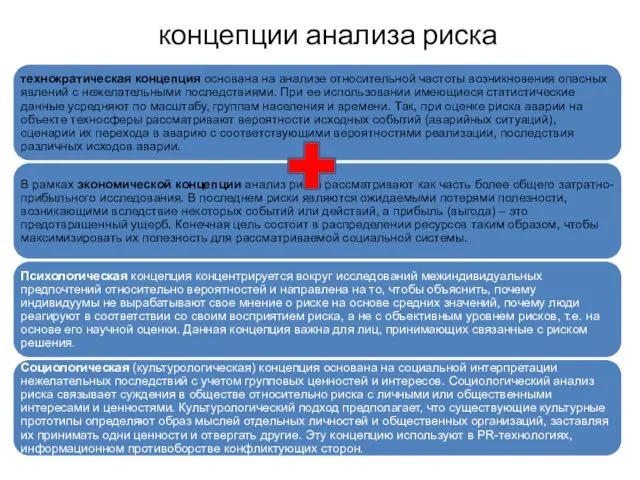

концепции анализа риска

концепции анализа риска

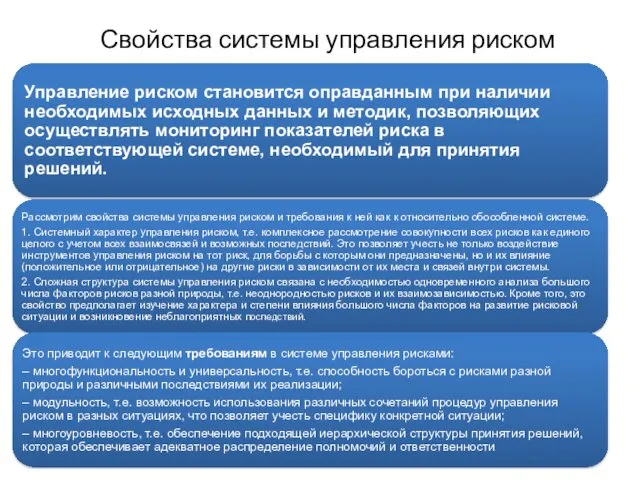

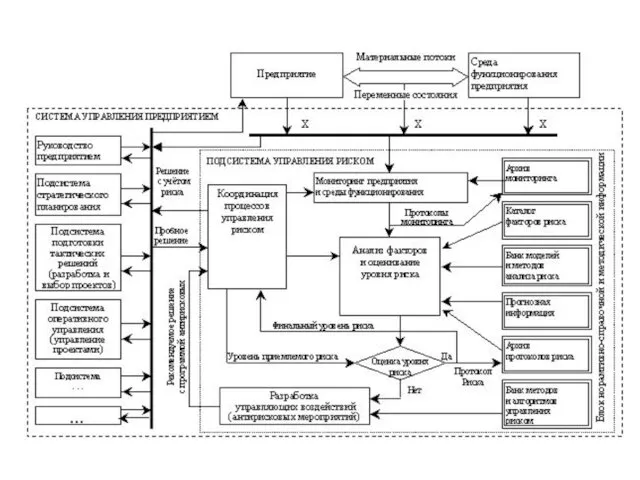

Свойства системы управления риском

Свойства системы управления риском

Методы управления риском

Методы управления риском

ГОСТ Р ИСО/МЭК 31010—2011

Нормативно-правовое обеспечение оценки риска

ГОСТ Р ИСО/МЭК 31010—2011

Нормативно-правовое обеспечение оценки риска

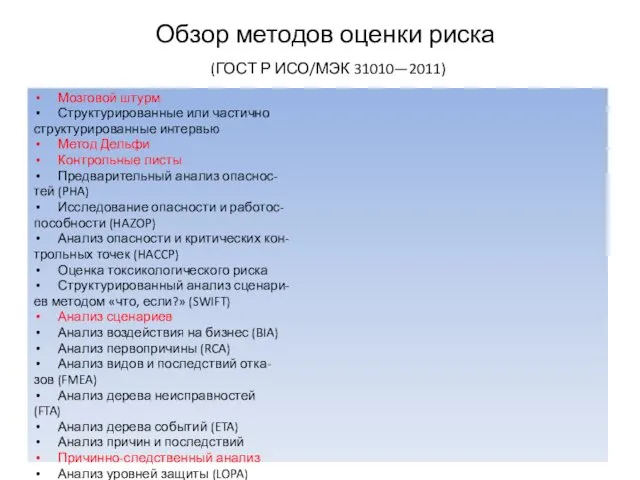

Обзор методов оценки риска

(ГОСТ Р ИСО/МЭК 31010—2011)

Мозговой штурм

Структурированные или частично

структурированные

Обзор методов оценки риска

(ГОСТ Р ИСО/МЭК 31010—2011)

Мозговой штурм

Структурированные или частично

структурированные

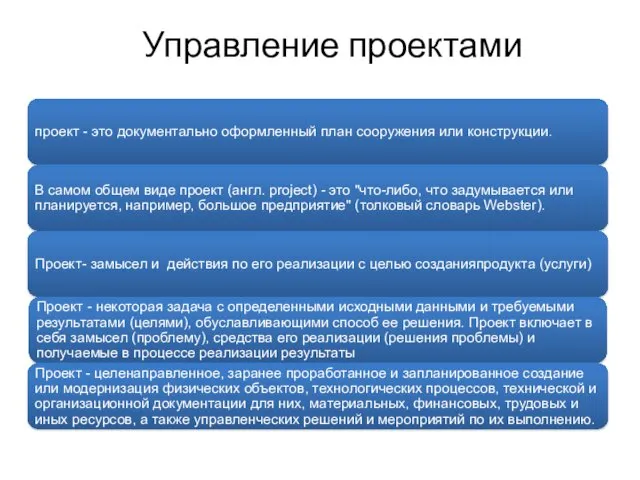

Управление проектами

Управление проектами

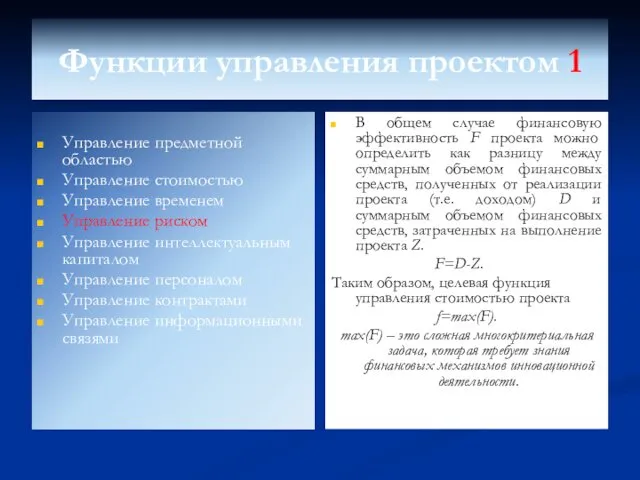

Функции управления проектом 1

Управление предметной областью

Управление стоимостью

Управление временем

Управление риском

Управление интеллектуальным капиталом

Управление

Функции управления проектом 1

Управление предметной областью

Управление стоимостью

Управление временем

Управление риском

Управление интеллектуальным капиталом

Управление

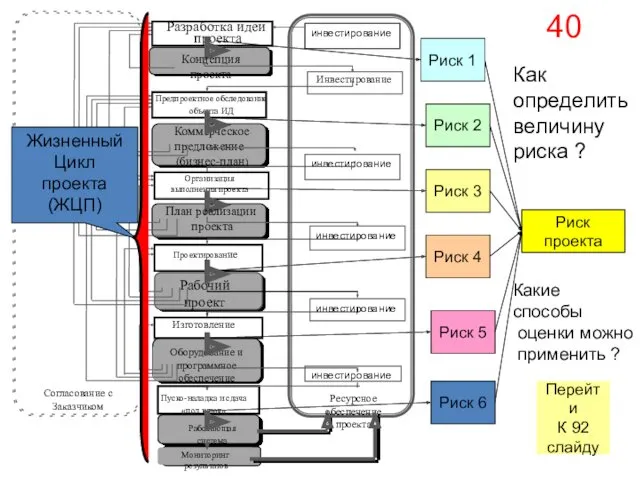

Риск 1

Риск 2

Риск 3

Риск 4

Риск 5

Риск 6

Риск проекта

Как определить величину

Риск 1

Риск 2

Риск 3

Риск 4

Риск 5

Риск 6

Риск проекта

Как определить величину

2. Основы теории риска

Риск и неопределенность

Понятийный аппарат

2. Основы теории риска

Риск и неопределенность

Понятийный аппарат

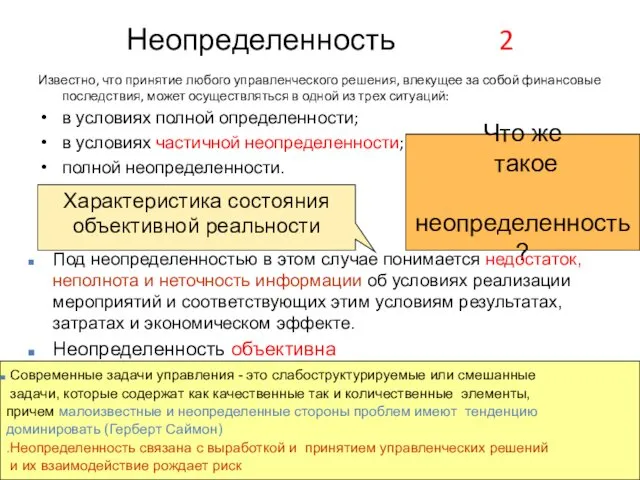

Неопределенность 2

Известно, что принятие любого управленческого решения, влекущее за собой финансовые

Неопределенность 2

Известно, что принятие любого управленческого решения, влекущее за собой финансовые

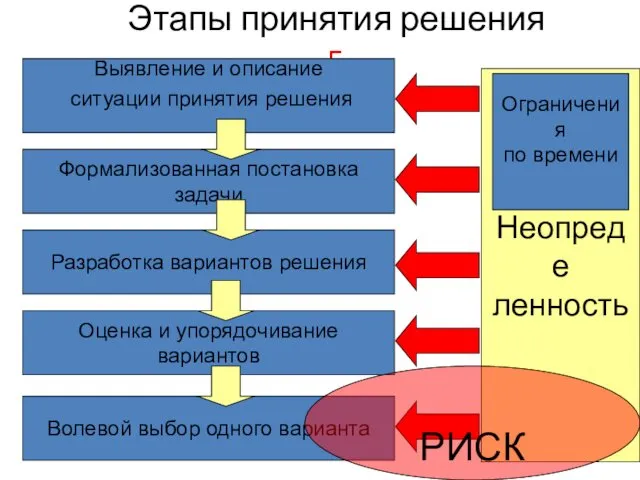

Этапы принятия решения 5

Выявление и описание

ситуации принятия решения

Формализованная постановка

Этапы принятия решения 5

Выявление и описание

ситуации принятия решения

Формализованная постановка

Неопределенность – решение – риск 6

Цель

Результат

Неопределенность – решение – риск 6

Цель

Результат

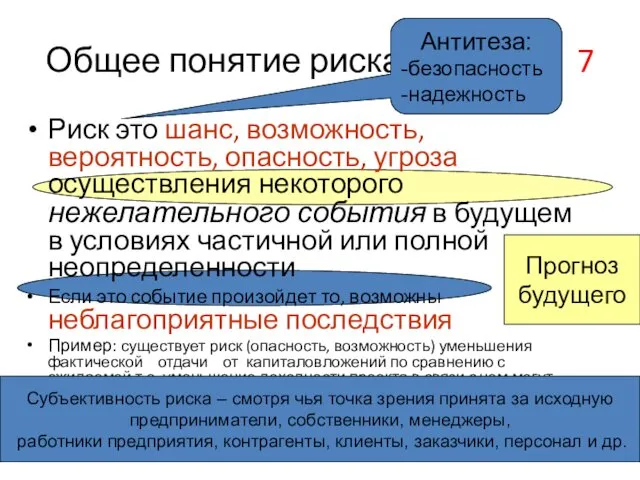

Общее понятие риска 7

Риск это шанс, возможность, вероятность, опасность, угроза осуществления

Общее понятие риска 7

Риск это шанс, возможность, вероятность, опасность, угроза осуществления

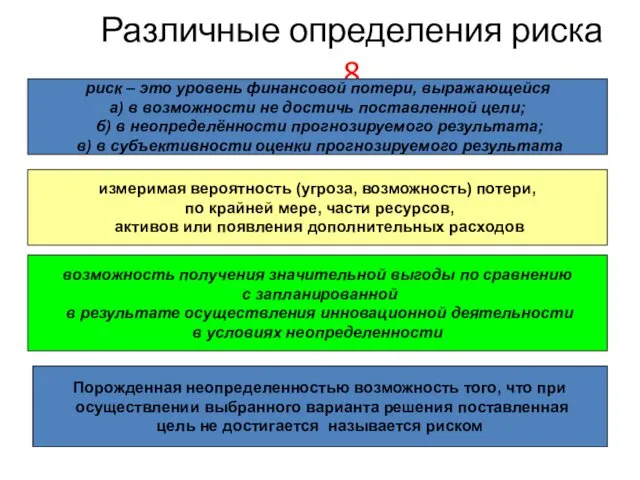

Различные определения риска 8

риск – это уровень финансовой потери, выражающейся

а)

Различные определения риска 8

риск – это уровень финансовой потери, выражающейся

а)

Характеристика состояния объекта исследования в

условиях неопределенности, с точки зрения субъекта,

показывающая

Характеристика состояния объекта исследования в

условиях неопределенности, с точки зрения субъекта,

показывающая

Случайное событие – основное понятие теории вероятностей

Всякий факт, который результате эксперимента

Случайное событие – основное понятие теории вероятностей

Всякий факт, который результате эксперимента

Вероятность

(Гмурман В.Е. , Теория вероятности и математическая статистика.

Учеб. пособие.- М:

Вероятность

(Гмурман В.Е. , Теория вероятности и математическая статистика.

Учеб. пособие.- М:

Неблагоприятные последствия (ущерб)

Ущерб по Ожегову: Потеря, убыток, урон

В целом ущерб,

Неблагоприятные последствия (ущерб)

Ущерб по Ожегову: Потеря, убыток, урон

В целом ущерб,

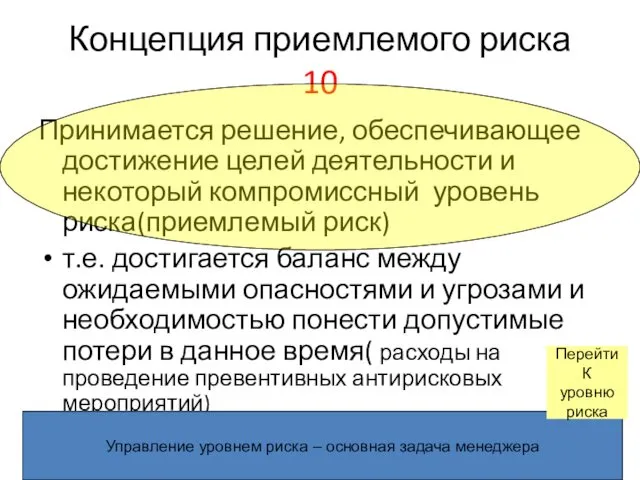

Концепция приемлемого риска 10

Принимается решение, обеспечивающее достижение целей деятельности и некоторый

Концепция приемлемого риска 10

Принимается решение, обеспечивающее достижение целей деятельности и некоторый

Основные функции управления и 11 управление риском

Предвидение

Целеполагание

Планирование

Организация

Учет

Контроль

Регулирование

Анализ

И др.

Оценка риска

Прогнозирование

Предсказание

интуиция

Управляющие

Основные функции управления и 11 управление риском

Предвидение

Целеполагание

Планирование

Организация

Учет

Контроль

Регулирование

Анализ

И др.

Оценка риска

Прогнозирование

Предсказание

интуиция

Управляющие

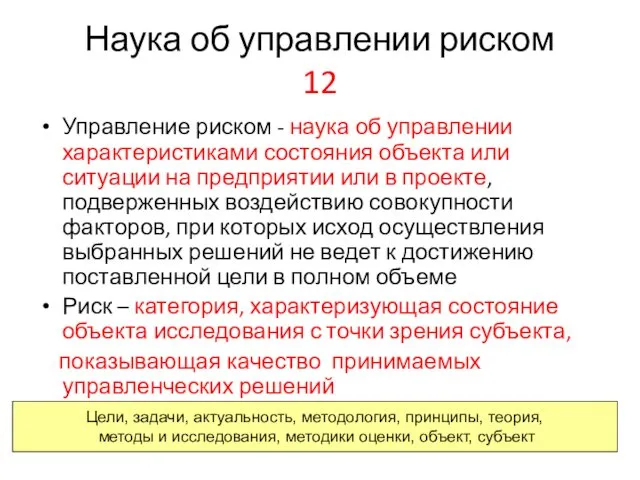

Наука об управлении риском 12

Управление риском - наука об управлении

Наука об управлении риском 12

Управление риском - наука об управлении

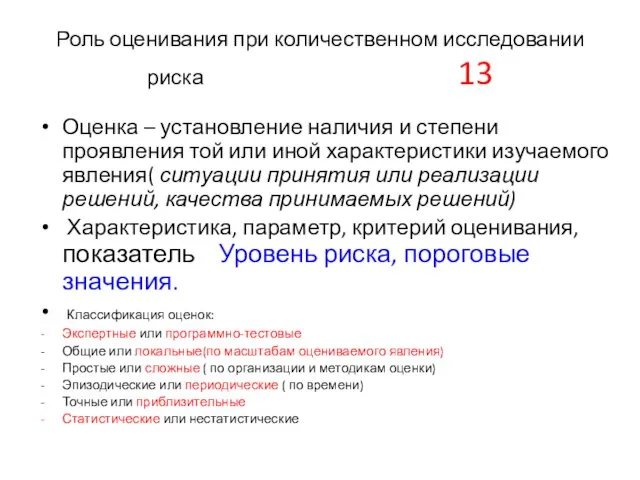

Роль оценивания при количественном исследовании риска 13

Оценка – установление наличия и

Роль оценивания при количественном исследовании риска 13

Оценка – установление наличия и

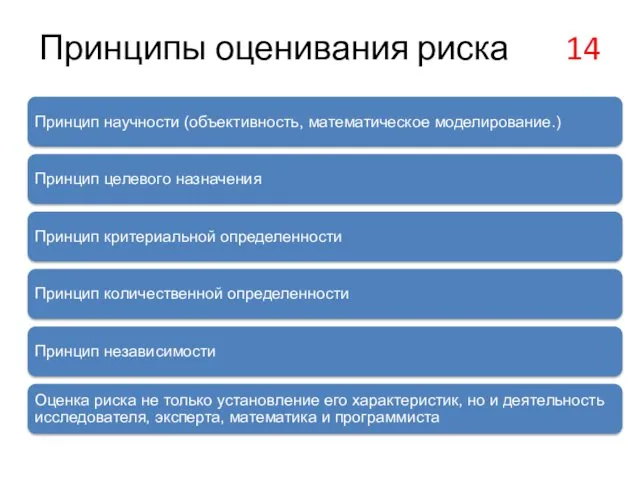

Принципы оценивания риска 14

Принципы оценивания риска 14

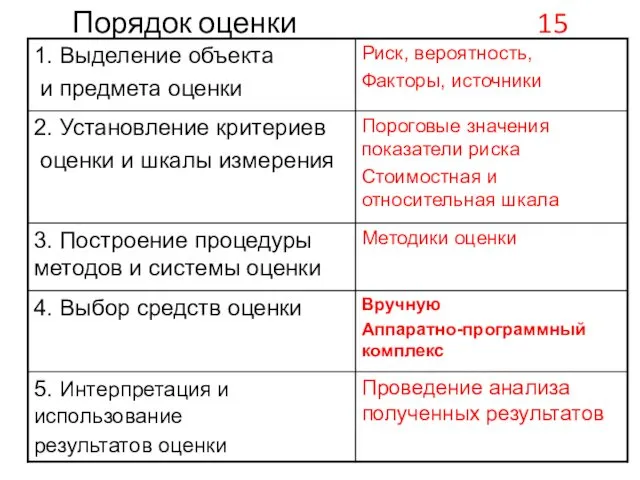

Порядок оценки 15

Порядок оценки 15

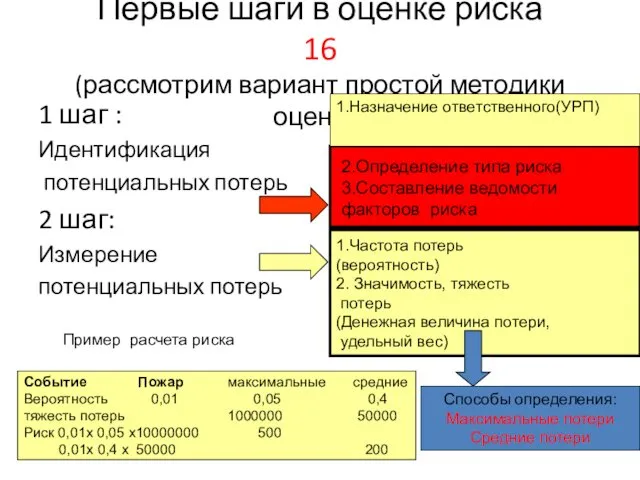

Первые шаги в оценке риска 16

(рассмотрим вариант простой методики оценки)

1 шаг

Первые шаги в оценке риска 16

(рассмотрим вариант простой методики оценки)

1 шаг

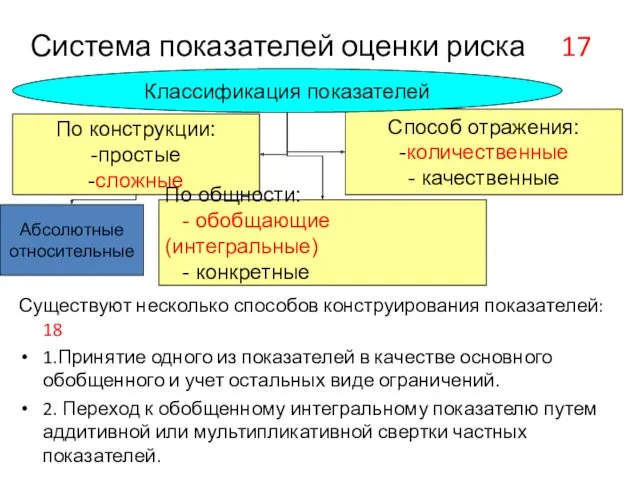

Система показателей оценки риска 17

Существуют несколько способов конструирования показателей: 18

1.Принятие

Система показателей оценки риска 17

Существуют несколько способов конструирования показателей: 18

1.Принятие

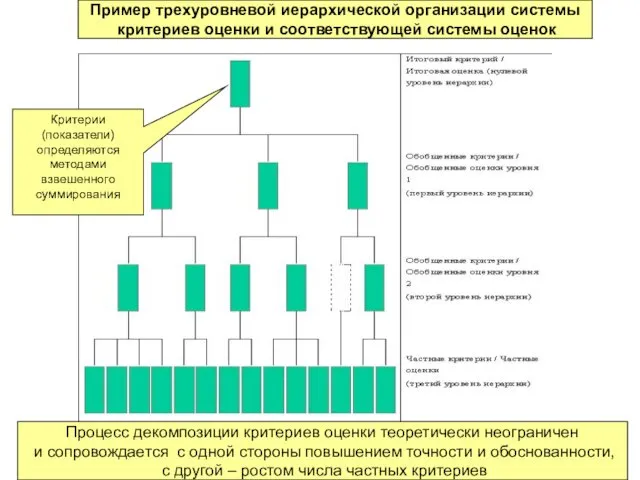

Пример трехуровневой иерархической организации системы

критериев оценки и соответствующей системы оценок

Процесс

Пример трехуровневой иерархической организации системы

критериев оценки и соответствующей системы оценок

Процесс

Вероятностный подход к оценке риска

19

в основе проблемы лежит понятие случайного

Вероятностный подход к оценке риска

19

в основе проблемы лежит понятие случайного

Нечетко-множественный подход к оценке риска 20

нечеткая логика (fuzzy-logic), большинство авторов называют

Нечетко-множественный подход к оценке риска 20

нечеткая логика (fuzzy-logic), большинство авторов называют

Недостатки нечетких систем 21

• отсутствие стандартной методики конструирования нечетких систем;

• невозможность

Недостатки нечетких систем 21

• отсутствие стандартной методики конструирования нечетких систем;

• невозможность

Расчет показателей риска

Определение априорных вероятностей факторов риска

точечно-вероятностный способ

нечетко-множественный способ

Расчет поправки

Расчет показателей риска

Определение априорных вероятностей факторов риска

точечно-вероятностный способ

нечетко-множественный способ

Расчет поправки

2.Существующие методы оценки риска

описание методов

анализ методов

основные недостатки

2.Существующие методы оценки риска

описание методов

анализ методов

основные недостатки

Методы оценки базируются в основном на двух основных концепцииях анализа риска

Методы оценки базируются в основном на двух основных концепцииях анализа риска

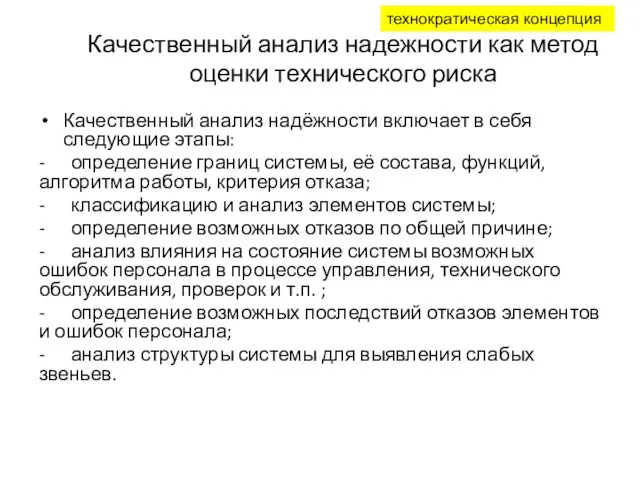

Качественный анализ надежности как метод оценки технического риска

Качественный анализ надёжности включает

Качественный анализ надежности как метод оценки технического риска

Качественный анализ надёжности включает

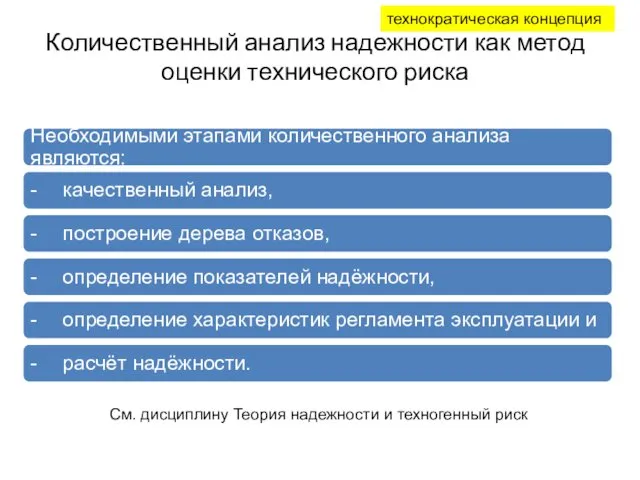

Количественный анализ надежности как метод оценки технического риска

технократическая концепция

См. дисциплину

Количественный анализ надежности как метод оценки технического риска

технократическая концепция

См. дисциплину

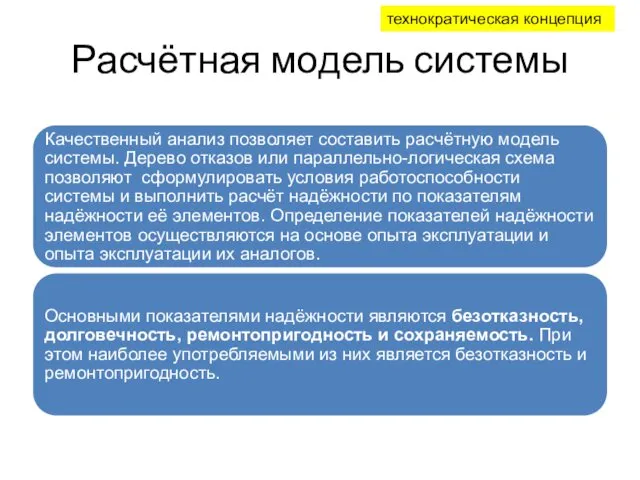

Расчётная модель системы

технократическая концепция

Расчётная модель системы

технократическая концепция

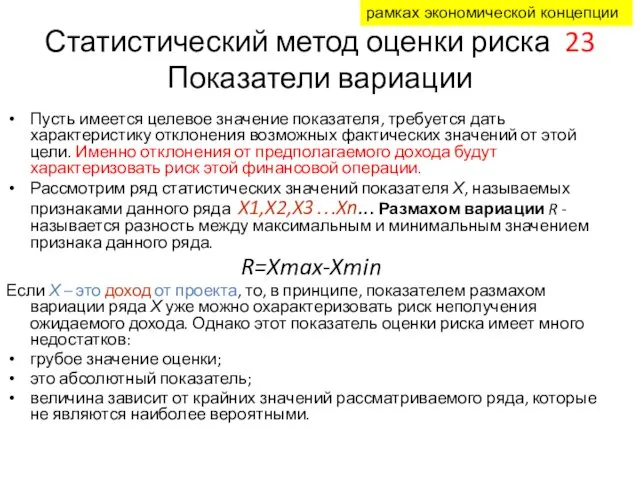

Статистический метод оценки риска 23

Показатели вариации

Пусть имеется целевое значение показателя, требуется

Статистический метод оценки риска 23

Показатели вариации

Пусть имеется целевое значение показателя, требуется

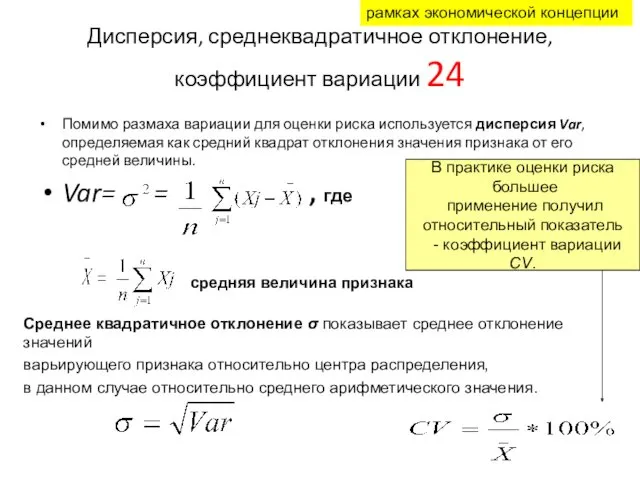

Дисперсия, среднеквадратичное отклонение,

коэффициент вариации 24

Помимо размаха вариации для оценки риска

Дисперсия, среднеквадратичное отклонение,

коэффициент вариации 24

Помимо размаха вариации для оценки риска

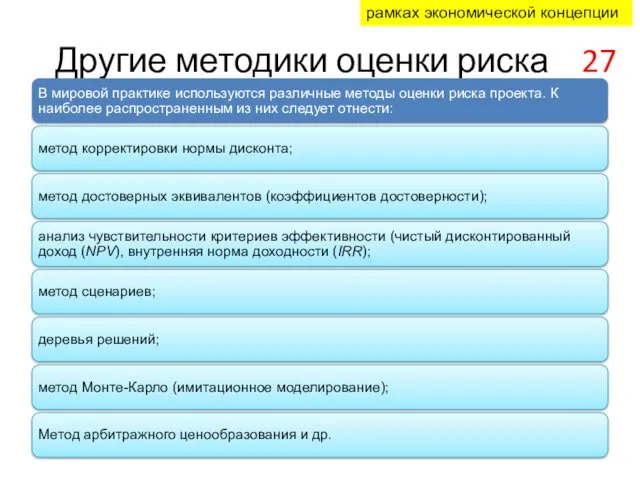

Другие методики оценки риска 27

рамках экономической концепции

Другие методики оценки риска 27

рамках экономической концепции

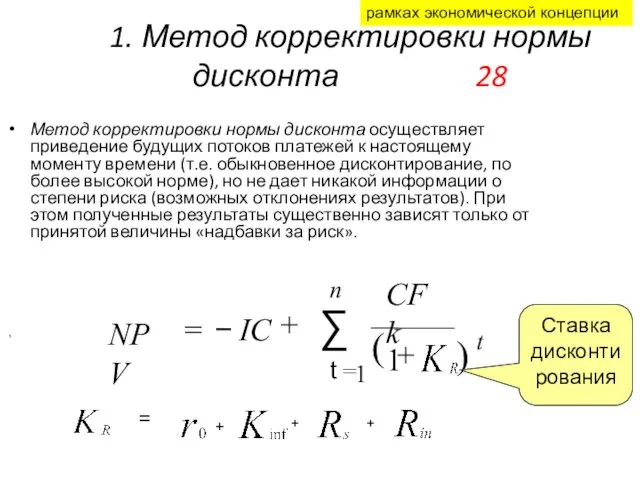

1. Метод корректировки нормы дисконта 28

Метод корректировки нормы дисконта осуществляет приведение

1. Метод корректировки нормы дисконта 28

Метод корректировки нормы дисконта осуществляет приведение

2.Метод достоверных эквивалентов 29

Следует из теории полезности (ценности)

Методика заключается в том,

2.Метод достоверных эквивалентов 29

Следует из теории полезности (ценности)

Методика заключается в том,

3. Анализ чувствительности

30

рамках экономической концепции

3. Анализ чувствительности

30

рамках экономической концепции

Анализ чувствительности 31

ЧДД

рамках экономической концепции

Анализ чувствительности 31

ЧДД

рамках экономической концепции

4. Метод сценариев 32

Метод анализа риска, который рассматривает как чувствительность NPV

4. Метод сценариев 32

Метод анализа риска, который рассматривает как чувствительность NPV

5.Имитационное моделирование (Метод Монте-Карло) 33

Задание распределения вероятностей каждой исходной переменной, верхнего

5.Имитационное моделирование (Метод Монте-Карло) 33

Задание распределения вероятностей каждой исходной переменной, верхнего

6.Анализ дерева решений 34

Учитывает неодномоментность принятия решений, период - год, есть

6.Анализ дерева решений 34

Учитывает неодномоментность принятия решений, период - год, есть

7. Теория арбитражного ценообразования (Стивен Росс) 35

Главное теоретическое преимущество- включение многих

7. Теория арбитражного ценообразования (Стивен Росс) 35

Главное теоретическое преимущество- включение многих

Недостатки существующих методик 36

Недостатки существующих методик 36

3. Риск проекта

1. Единичный риск проекта

2. Особенности инвестиционного и инновационного

проектирования

3.

3. Риск проекта

1. Единичный риск проекта

2. Особенности инвестиционного и инновационного

проектирования

3.

Проектный риск

Проектный риск – возможность недостаточности генерирования прибыли по проекту для

Проектный риск

Проектный риск – возможность недостаточности генерирования прибыли по проекту для

Единичный риск проекта 38

Е.Р. понимается как вероятность или возможность неблагоприятного воздействия

Единичный риск проекта 38

Е.Р. понимается как вероятность или возможность неблагоприятного воздействия

Особенности инновационного проектирования влияющие на оценку риска

Риск инновационного проекта имеет

Особенности инновационного проектирования влияющие на оценку риска

Риск инновационного проекта имеет

Риск 1

Риск 2

Риск 3

Риск 4

Риск 5

Риск 6

Риск проекта

Как определить величину

Риск 1

Риск 2

Риск 3

Риск 4

Риск 5

Риск 6

Риск проекта

Как определить величину

Еще одна особенность ИП 41

Существует проблема формирования точной и максимально полной

Еще одна особенность ИП 41

Существует проблема формирования точной и максимально полной

Определение риска ИП 42

Определение риска ИП 42

Мера риска ИП и критерий риска 43

В качестве меры риска можно

Мера риска ИП и критерий риска 43

В качестве меры риска можно

Неоклассическая финансовая модель предприятия или проекта 44

Линиями обозначены

денежные потоки

Первоначальная инвестиция

Неоклассическая финансовая модель предприятия или проекта 44

Линиями обозначены

денежные потоки

Первоначальная инвестиция

Иерархическая структура риска ИП 45

Риск проекта

первичные факторы риска

Источники риска

Неструктурированная информация

Иерархическая структура риска ИП 45

Риск проекта

первичные факторы риска

Источники риска

Неструктурированная информация

Оценка риска инновационного проекта 46

Оценка риска инновационного проекта − совокупность

Оценка риска инновационного проекта 46

Оценка риска инновационного проекта − совокупность

47

Выявление закономерностей

Между риском и доходностью

Управляющее

воздействие

47

Выявление закономерностей

Между риском и доходностью

Управляющее

воздействие

Идентификация факторов риска 48

первый шаг решения задачи количественной оценки риска состоит

Идентификация факторов риска 48

первый шаг решения задачи количественной оценки риска состоит

Оценка риска проекта факторы риска

Непредвиденные сбои в системе

Ограниченный доступ к

Оценка риска проекта факторы риска

Непредвиденные сбои в системе

Ограниченный доступ к

Методы выявления фактов и факторов 50

Способы получения первичной информации об условиях

Методы выявления фактов и факторов 50

Способы получения первичной информации об условиях

Универсальные способы 51

Заочное анкетирование руководителей и членов команды проекта

Выборочное интервьюирование руководителей

Универсальные способы 51

Заочное анкетирование руководителей и членов команды проекта

Выборочное интервьюирование руководителей

Достаточно трудоемко и

требует специальных знаний

Специализированные способы 52

Анализ управленческой

Достаточно трудоемко и

требует специальных знаний

Специализированные способы 52

Анализ управленческой

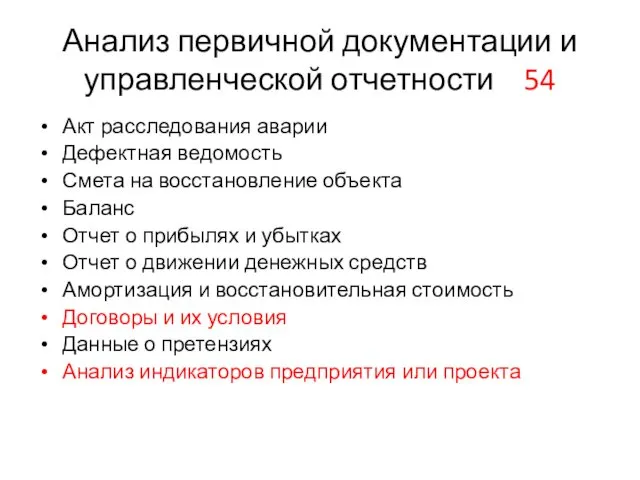

Анализ первичной документации и управленческой отчетности 54

Акт расследования аварии

Дефектная ведомость

Смета на

Анализ первичной документации и управленческой отчетности 54

Акт расследования аварии

Дефектная ведомость

Смета на

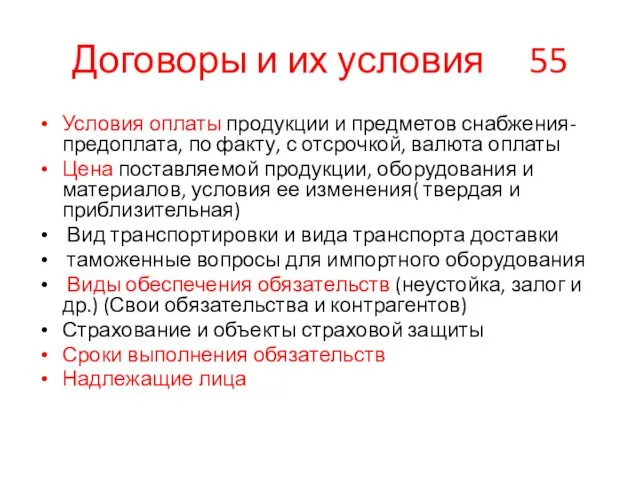

Договоры и их условия 55

Условия оплаты продукции и предметов снабжения- предоплата,

Договоры и их условия 55

Условия оплаты продукции и предметов снабжения- предоплата,

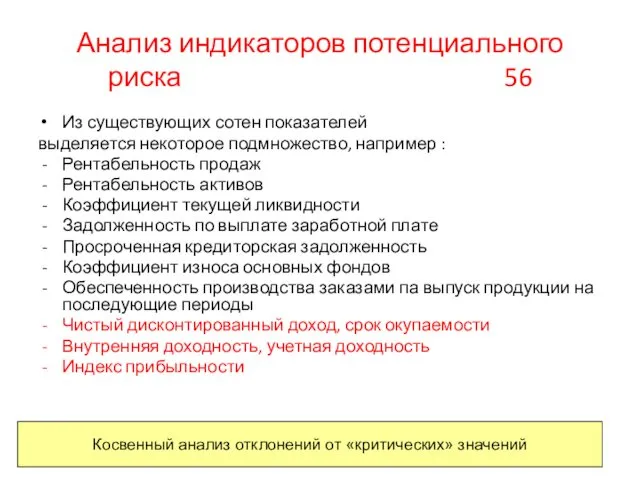

Анализ индикаторов потенциального риска 56

Из существующих сотен показателей

выделяется некоторое подмножество, например

Анализ индикаторов потенциального риска 56

Из существующих сотен показателей

выделяется некоторое подмножество, например

Методы выявления факторов риска 57

1.Причинно-следственные диаграммы

Построение диаграммы «Ишикава»

( «рыбий скелет», ПСД)

Цель

Методы выявления факторов риска 57

1.Причинно-следственные диаграммы

Построение диаграммы «Ишикава»

( «рыбий скелет», ПСД)

Цель

уровень компьютеризации и информатизации

Финансовый фактор

Венчурное финансирование

Один из вариантов построения причинно-следственной диаграммы

уровень компьютеризации и информатизации

Финансовый фактор

Венчурное финансирование

Один из вариантов построения причинно-следственной диаграммы

2.Метод Дельфи 1964 г. 59

Метод творческого поиска вариантов решения

Обобщение и статистическая

2.Метод Дельфи 1964 г. 59

Метод творческого поиска вариантов решения

Обобщение и статистическая

3. Метод мозгового штурма 60

Метод творческого поиска вариантов решения

Раздельное использование усилий

3. Метод мозгового штурма 60

Метод творческого поиска вариантов решения

Раздельное использование усилий

Факторы риска (Фонд ТВН, политехническая 29)

61

Факторы риска (Фонд ТВН, политехническая 29)

61

Проверить факторы

на независимость

Проверить факторы

на независимость

Классификация факторов риска 63

Систематизация, структуризация, упорядочивание множества объектов по ряду специальных

Классификация факторов риска 63

Систематизация, структуризация, упорядочивание множества объектов по ряду специальных

Разработка классификации 64

Состоит из трех этапов

1. Установление перечня и количества объектов

2.

Разработка классификации 64

Состоит из трех этапов

1. Установление перечня и количества объектов

2.

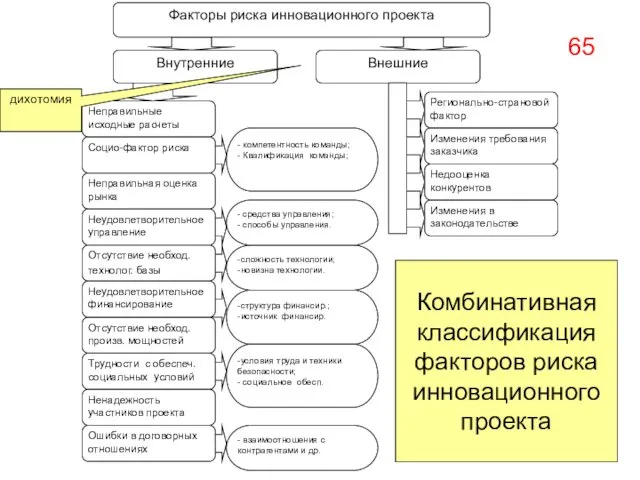

- компетентность команды;

- Квалификация команды;

Внешние

Внутренние

Факторы риска инновационного проекта

Социо-фактор риска

Неправильные исходные расчеты

Неправильная

- компетентность команды;

- Квалификация команды;

Внешние

Внутренние

Факторы риска инновационного проекта

Социо-фактор риска

Неправильные исходные расчеты

Неправильная

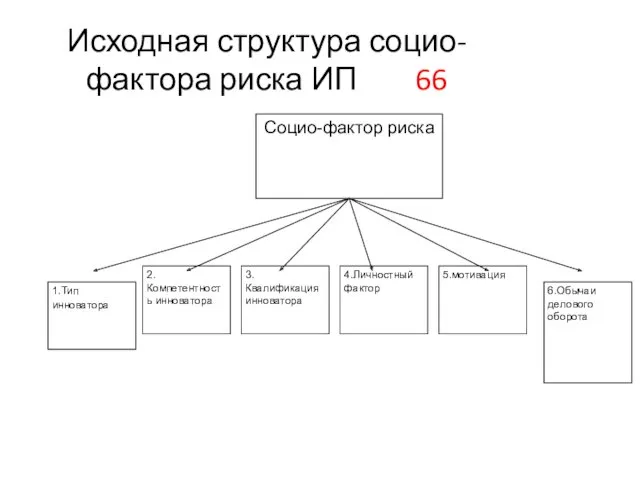

Исходная структура социо-фактора риска ИП 66

Исходная структура социо-фактора риска ИП 66

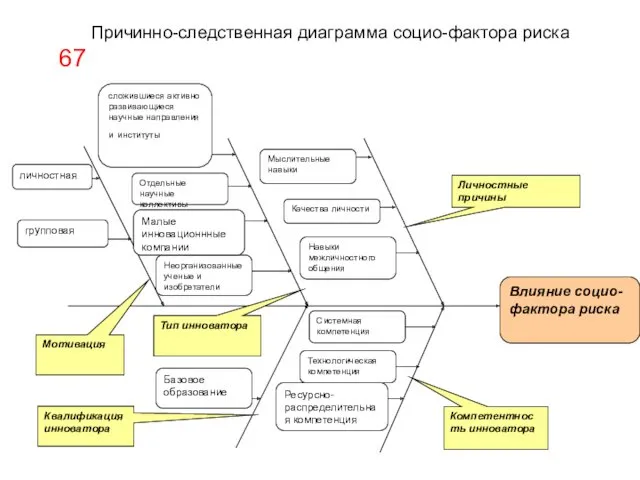

Влияние социо-фактора риска

Мыслительные навыки

Качества личности

Навыки межличностного общения

Неорганизованные ученые и изобретатели

сложившиеся

Влияние социо-фактора риска

Мыслительные навыки

Качества личности

Навыки межличностного общения

Неорганизованные ученые и изобретатели

сложившиеся

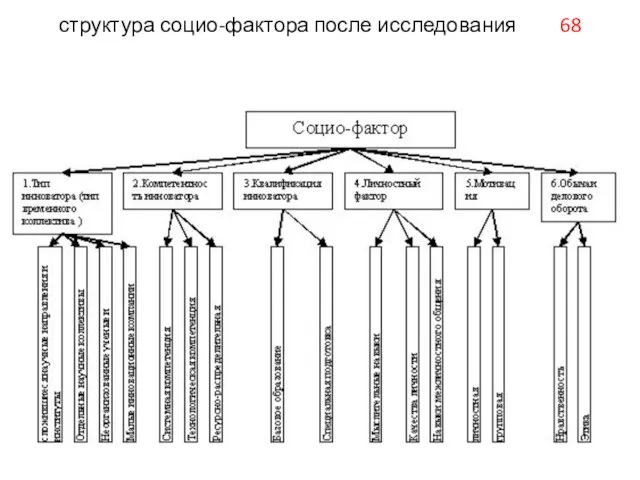

структура социо-фактора после исследования 68

структура социо-фактора после исследования 68

Задание к следующему занятию

Найти на Вашем предприятии или в проекте опасности,

Задание к следующему занятию

Найти на Вашем предприятии или в проекте опасности,

Математическая модель оценки риска ИП 77

Математическая модель оценки риска –

Математическая модель оценки риска ИП 77

Математическая модель оценки риска –

Вероятностный подход к оценке риска 69

в основе проблемы лежит понятие

Вероятностный подход к оценке риска 69

в основе проблемы лежит понятие

Способы задания априорных вероятностей 72

Точечный ( наиболее распространенный)

Интервальный (минимальное и максимальное

Способы задания априорных вероятностей 72

Точечный ( наиболее распространенный)

Интервальный (минимальное и максимальное

Шкалы экспертной оценки

Шкалы экспертной оценки

Точечный способ 73

Факторы риска и предполагаемая динамика изменения точечных априорных

Точечный способ 73

Факторы риска и предполагаемая динамика изменения точечных априорных

μ(x)

, и тогда соответствующее треугольное число

= (pmin,

, pmax)

μ(x)

, и тогда соответствующее треугольное число

= (pmin,

, pmax)

P(С)

С1

С2

С3

С4

С5

С6

С7

С8

Е1

Е2

Е3

Е4

Е8

Е7

Е6

Е5

База знаний ЭС (априорные вероятности исходов и их условные вероятности в

P(С)

С1

С2

С3

С4

С5

С6

С7

С8

Е1

Е2

Е3

Е4

Е8

Е7

Е6

Е5

База знаний ЭС (априорные вероятности исходов и их условные вероятности в

76

76

Вероятность: объективная и субъективная 71

Вероятность наступления события может быть определена объективным

Вероятность: объективная и субъективная 71

Вероятность наступления события может быть определена объективным

Условные обозначения

Nf – общее число факторов риска (на данный момент 14)

Np – количество вопросов «базы

Условные обозначения

Nf – общее число факторов риска (на данный момент 14)

Np – количество вопросов «базы

Метод расчета обобщенного показателя

Алгоритм решения

1.Отобрать из перечня факторов риска, соответствующих предметных

Метод расчета обобщенного показателя

Алгоритм решения

1.Отобрать из перечня факторов риска, соответствующих предметных

Заполнение матрицы приоритетов методом попарных сравнений

Оценки критериев проставлены

по следующей шкале:

Заполнение матрицы приоритетов методом попарных сравнений

Оценки критериев проставлены

по следующей шкале:

Аддитивная свертка произведений коэффициентов

ЛПР оценивает вероятность каждого фактора, далее производится оценка

Аддитивная свертка произведений коэффициентов

ЛПР оценивает вероятность каждого фактора, далее производится оценка

Множественная линейная регрессия

Несколько факторов ( Стивен Росс)

Уравнение регрессии с оцененными параметрами

Множественная линейная регрессия

Несколько факторов ( Стивен Росс)

Уравнение регрессии с оцененными параметрами

Вероятность

Провала %

Компенсационна

я доходность %

30

10

пуско-наладка и сдача под ключ→работающая система,

Вероятность

Провала %

Компенсационна

я доходность %

30

10

пуско-наладка и сдача под ключ→работающая система,

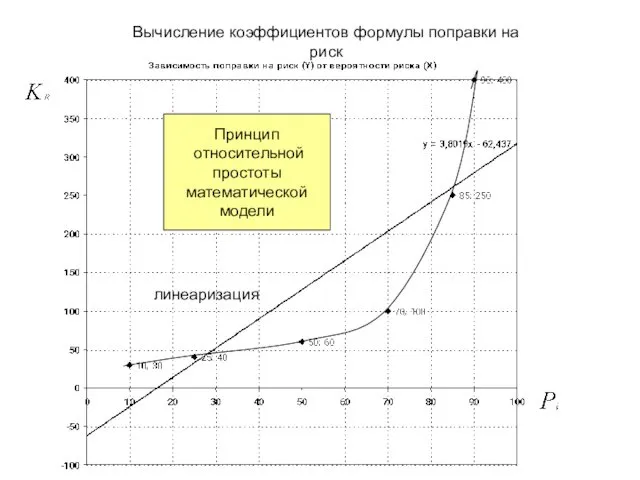

Вычисление коэффициентов формулы поправки на риск

Принцип

относительной

простоты

математической

модели

линеаризация

Вычисление коэффициентов формулы поправки на риск

Принцип

относительной

простоты

математической

модели

линеаризация

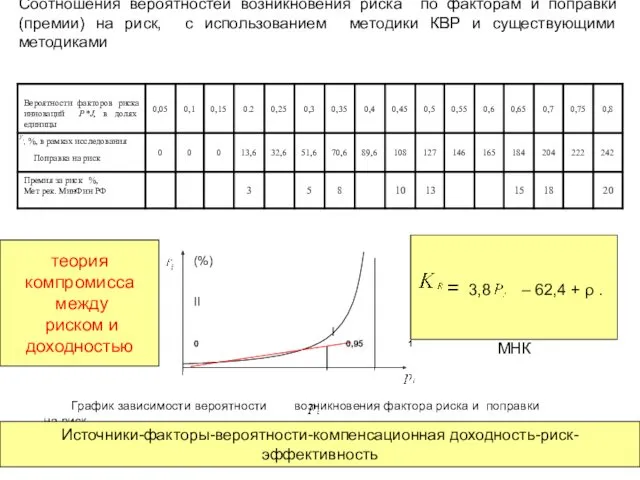

Соотношения вероятностей возникновения риска по факторам и поправки (премии) на риск,

Соотношения вероятностей возникновения риска по факторам и поправки (премии) на риск,

Граф-модель количественной оценки риска этапа ИП

Уравнение линейной регрессии

Расчет апостериорных вероятностей проявления

Граф-модель количественной оценки риска этапа ИП

Уравнение линейной регрессии

Расчет апостериорных вероятностей проявления

Адекватность модели оценки риска

Если результаты оценки риска, полученные в процессе проверки

Адекватность модели оценки риска

Если результаты оценки риска, полученные в процессе проверки

4. Методика КВР

Описание методики

4. Методика КВР

Описание методики

Основные операции методики количественной

оценки риска этапа инновационного проекта

Выбор способа

Основные операции методики количественной

оценки риска этапа инновационного проекта

Выбор способа

да

Оценка уровня

частичной неопределенности

точечно-вероятностный способ определения априорных вероятност.

Расчет поправки

да

Оценка уровня

частичной неопределенности

точечно-вероятностный способ определения априорных вероятност.

Расчет поправки

Таблица исходов базы знаний, включающая априорные и условные вероятности, для этапа

Таблица исходов базы знаний, включающая априорные и условные вероятности, для этапа

Апостериорные вероятности в ЭС

Номеров вопросов может быть до 10. Их значения

Апостериорные вероятности в ЭС

Номеров вопросов может быть до 10. Их значения

Апостериорные вероятности в ЭС

Обозначим:

pa – априорная вероятность риска фактора;

prd – вероятность

Апостериорные вероятности в ЭС

Обозначим:

pa – априорная вероятность риска фактора;

prd – вероятность

Интегральные показатели риска

Нахождение абсолютной показателя риска, величины риска в стоимостном выражении

Интегральные показатели риска

Нахождение абсолютной показателя риска, величины риска в стоимостном выражении

Параметры и показатели риска ИП

Чистый приведенный доход без учета риска

Чистый

Параметры и показатели риска ИП

Чистый приведенный доход без учета риска

Чистый

Уровень риска

Под допустимым риском понимается такой уровень риска, который не создает

Уровень риска

Под допустимым риском понимается такой уровень риска, который не создает

Таблица пороговых величин показателей риска в зависимости от вероятности факторов

Таблица пороговых величин показателей риска в зависимости от вероятности факторов

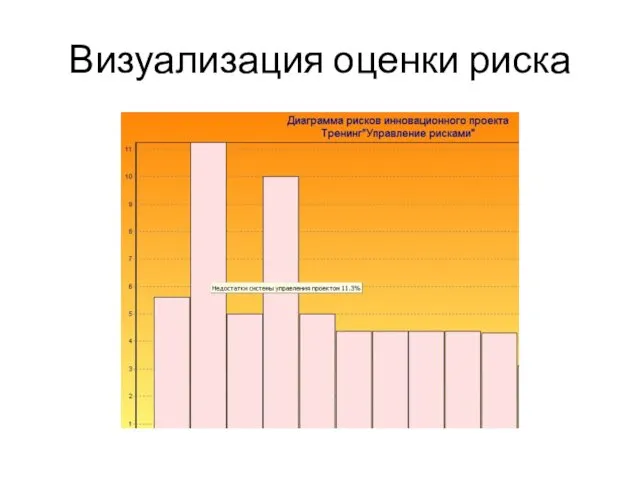

Визуализация оценки риска

Визуализация оценки риска

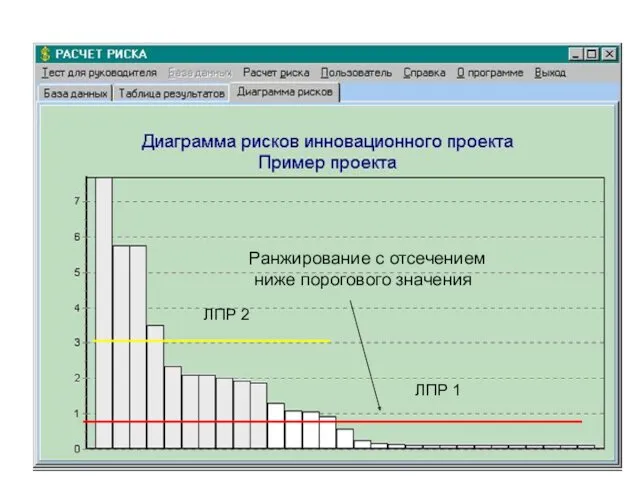

Ранжирование с отсечением

ниже порогового значения

ЛПР 1

ЛПР 2

Ранжирование с отсечением

ниже порогового значения

ЛПР 1

ЛПР 2

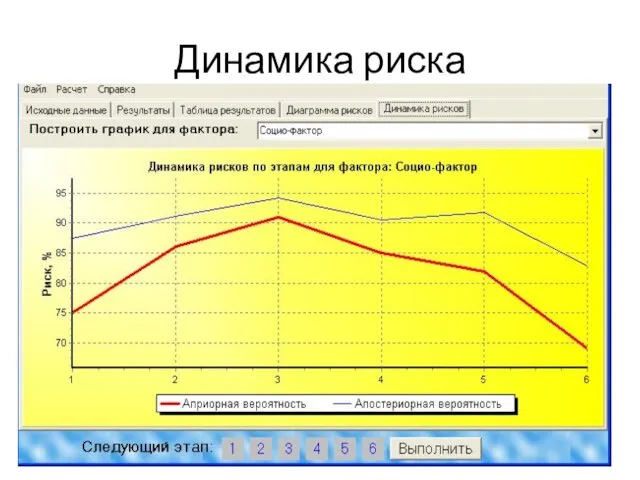

Динамика риска

Динамика риска

Граф-модель количественной оценки риска этапа ИП

Уравнение линейной регрессии

Расчет апостериорных вероятностей проявления

Граф-модель количественной оценки риска этапа ИП

Уравнение линейной регрессии

Расчет апостериорных вероятностей проявления

5. Автоматизация оценки риска ИП

1.Алгоритм работы автоматизированной системы оценки

2. Презентация АСОРИП(

5. Автоматизация оценки риска ИП

1.Алгоритм работы автоматизированной системы оценки

2. Презентация АСОРИП(

Схема алгоритма работы автоматизированной системы оценки риска

Схема алгоритма работы автоматизированной системы оценки риска

Автоматизированная система количественной оценки риска инновационных и инвестиционных проектов(АСОРИП)

версия 2.0

Copyright (c)

Автоматизированная система количественной оценки риска инновационных и инвестиционных проектов(АСОРИП)

версия 2.0

Copyright (c)

Риск

Риск оправдан, когда Вы можете его просчитать

Необходимо собрать всю

Риск

Риск оправдан, когда Вы можете его просчитать

Необходимо собрать всю

АСОРИП позволит повысить производительность и оперативность процесса принятия управленческих решений в

АСОРИП позволит повысить производительность и оперативность процесса принятия управленческих решений в

Функциональные возможности

Учет предпочтений

ЛПР

ведение справочной

информации

расчеты интегральных

показателей риска

построение

отчетов

Расчеты апостериорных

вероятностей факторов риска

Консультации

Функциональные возможности

Учет предпочтений

ЛПР

ведение справочной

информации

расчеты интегральных

показателей риска

построение

отчетов

Расчеты апостериорных

вероятностей факторов риска

Консультации

Классификация риска ИП

Ошибки в договорных

отношениях

Социо-фактор

неудовлетворительное

финансирование

Регионально-страновой

фактор

Отсутствие необходимых

производственных мощностей

Отсутствие необходимой

технологической

Классификация риска ИП

Ошибки в договорных

отношениях

Социо-фактор

неудовлетворительное

финансирование

Регионально-страновой

фактор

Отсутствие необходимых

производственных мощностей

Отсутствие необходимой

технологической

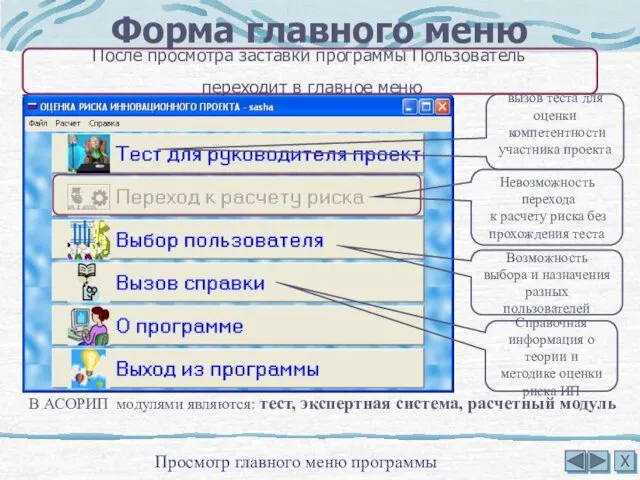

Форма главного меню

Просмотр главного меню программы

вызов теста для

оценки

компетентности

участника

Форма главного меню

Просмотр главного меню программы

вызов теста для

оценки

компетентности

участника

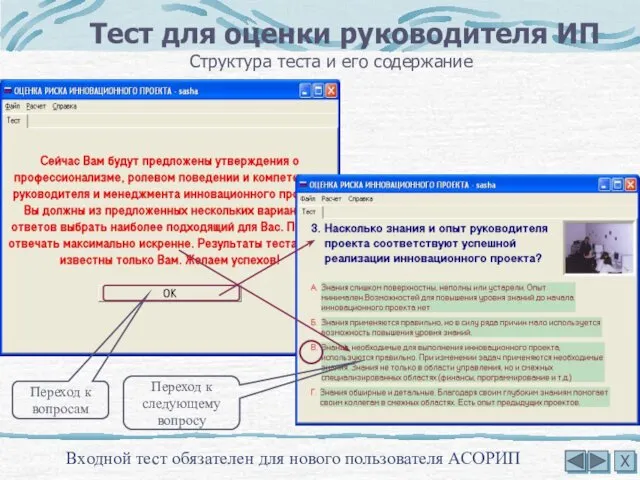

Тест для оценки руководителя ИП

Входной тест обязателен для нового пользователя АСОРИП

Структура

Тест для оценки руководителя ИП

Входной тест обязателен для нового пользователя АСОРИП

Структура

Тест для оценки руководителя ИП

Ответив на ряд вопросов потенциальный руководитель проекта

Тест для оценки руководителя ИП

Ответив на ряд вопросов потенциальный руководитель проекта

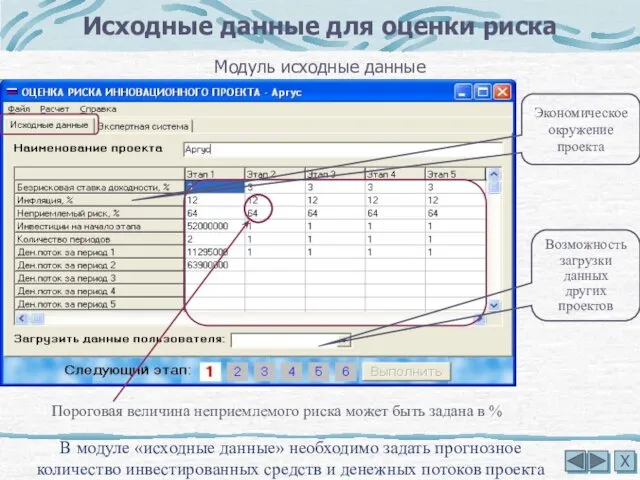

Пороговая величина неприемлемого риска может быть задана в %

Модуль исходные данные

В

Пороговая величина неприемлемого риска может быть задана в %

Модуль исходные данные

В

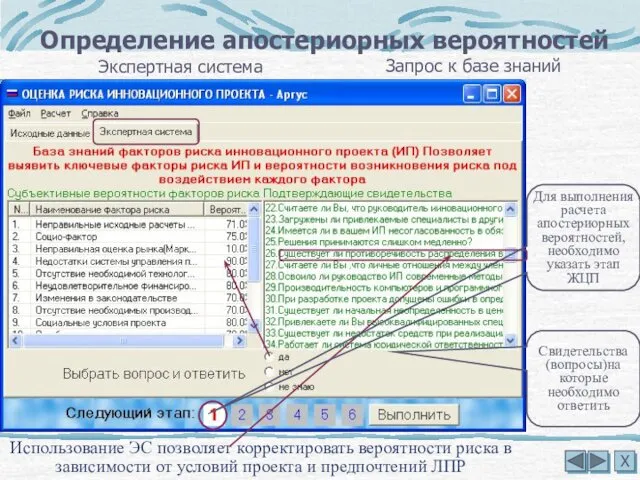

Использование ЭС позволяет корректировать вероятности риска в зависимости от условий проекта

Использование ЭС позволяет корректировать вероятности риска в зависимости от условий проекта

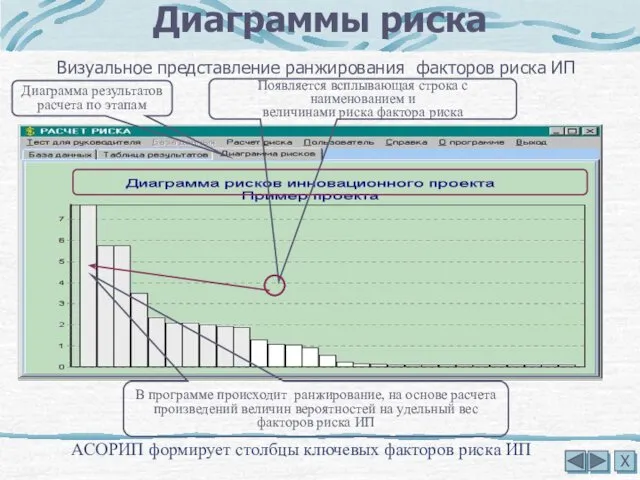

Диаграммы риска

АСОРИП формирует столбцы ключевых факторов риска ИП

Х

Визуальное представление ранжирования факторов

Диаграммы риска

АСОРИП формирует столбцы ключевых факторов риска ИП

Х

Визуальное представление ранжирования факторов

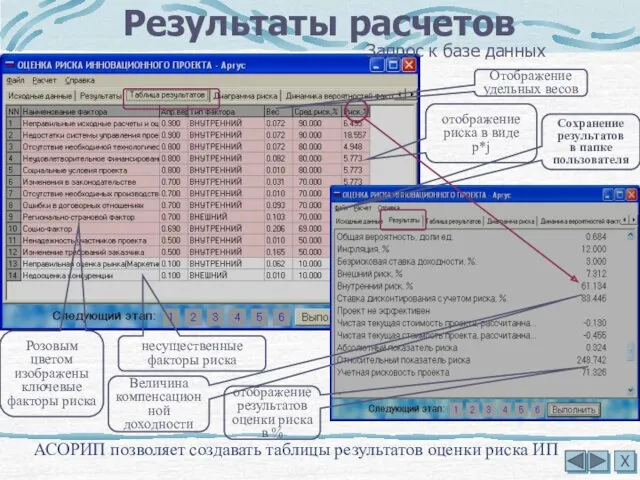

Запрос к базе данных

АСОРИП позволяет создавать таблицы результатов оценки риска ИП

Результаты

Запрос к базе данных

АСОРИП позволяет создавать таблицы результатов оценки риска ИП

Результаты

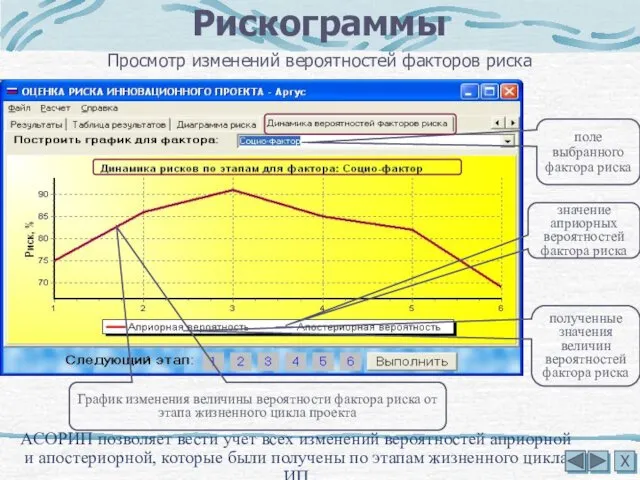

Просмотр изменений вероятностей факторов риска

АСОРИП позволяет вести учет всех изменений вероятностей

Просмотр изменений вероятностей факторов риска

АСОРИП позволяет вести учет всех изменений вероятностей

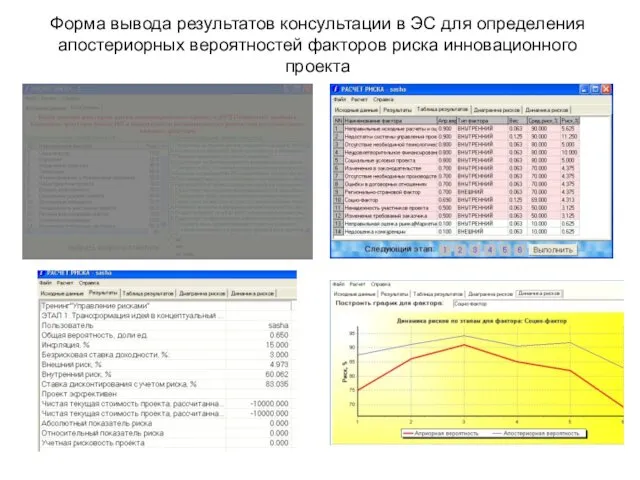

Форма вывода результатов консультации в ЭС для определения апостериорных вероятностей факторов

Форма вывода результатов консультации в ЭС для определения апостериорных вероятностей факторов

Х

Резюме

АСОРИП представляет собой инструмент, который позволит Вам поставить работу на принципиально

Х

Резюме

АСОРИП представляет собой инструмент, который позволит Вам поставить работу на принципиально

Желаем успехов в оценке риска !

Copyright (c) 2006 Туманов Александр Юрьевич

Х

На

Желаем успехов в оценке риска !

Copyright (c) 2006 Туманов Александр Юрьевич

Х

На

Distance learning

Distance learning Обобщающий урок по странам Европы Оценочный лист

Обобщающий урок по странам Европы Оценочный лист Всероссийский открытый фестиваль-конкурс рок-музыки Арт–Платформа - Роза Хутор

Всероссийский открытый фестиваль-конкурс рок-музыки Арт–Платформа - Роза Хутор Автомобиль жолдарын құжаттандыру және техникалық санақ тәртібі

Автомобиль жолдарын құжаттандыру және техникалық санақ тәртібі Подготовка к походу. Личное снаряжение

Подготовка к походу. Личное снаряжение Фотоматериалы к защите проекта Наша Древняя Москва Диск

Фотоматериалы к защите проекта Наша Древняя Москва Диск Анализ нарушений по организации социального пространства рабочих мест, бытовых и офисных помещений

Анализ нарушений по организации социального пространства рабочих мест, бытовых и офисных помещений Презентация по теме Традиции семейного воспитания у Терских казаков: история и современность

Презентация по теме Традиции семейного воспитания у Терских казаков: история и современность Башкиры (самоназвание башкорт)

Башкиры (самоназвание башкорт) Механический привод

Механический привод Цветотерапия

Цветотерапия Ser y estar en español

Ser y estar en español Здоровый образ жизни

Здоровый образ жизни Who is she. Who is he

Who is she. Who is he Доверие пользователей сайта

Доверие пользователей сайта Ситуациялық есеп. Прогрессирленген перитонит

Ситуациялық есеп. Прогрессирленген перитонит Челябинский государственный промышленногуманитарный техникум имени А.В. Яковлева. Профессия - штукатур

Челябинский государственный промышленногуманитарный техникум имени А.В. Яковлева. Профессия - штукатур Подарочные наборы iPapai

Подарочные наборы iPapai Тематическая беседа с родителями на тему Как понять подростка

Тематическая беседа с родителями на тему Как понять подростка Моя работа

Моя работа Кластар. Кластың айнымалылары мен әдістерін жариялау

Кластар. Кластың айнымалылары мен әдістерін жариялау Презентация-железы

Презентация-железы Римская поэзия

Римская поэзия 20230711_prez_k_otkr_uroku

20230711_prez_k_otkr_uroku Электрическая цепь и ее составные части. Решение задач

Электрическая цепь и ее составные части. Решение задач Средства реабилитации

Средства реабилитации Год семьи. Семья Исанчуриных

Год семьи. Семья Исанчуриных Іс-әрекет теориясы және құрылымы

Іс-әрекет теориясы және құрылымы