- Управление стоимостью активов предприятия

Содержание

- 2. 1. Активы предприятия как объекты стоимостной оценки 2. Основные цели оценки и виды стоимости 3. Износ

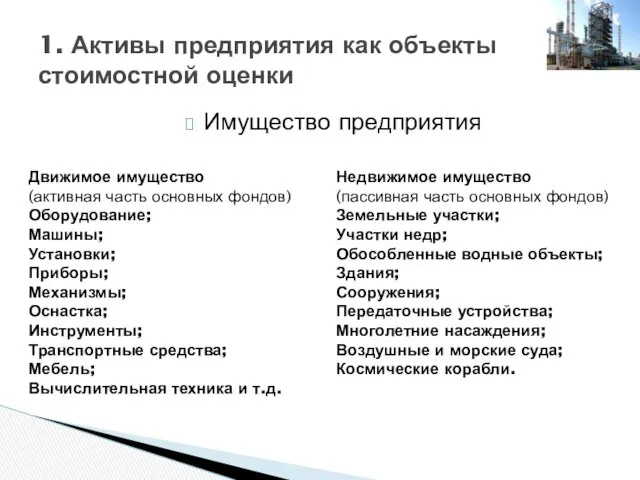

- 3. Имущество предприятия 1. Активы предприятия как объекты стоимостной оценки Движимое имущество (активная часть основных фондов) Оборудование;

- 4. Машины, оборудование и транспортные средства, эксплуатируемые на предприятии и находящиеся в его собственности или пользовании, относятся

- 5. Для учета и кодирования основных средств применяется Общероссийский классификатор основных средств (ОКОФ). Каждому объекту учета должен

- 6. Бухгалтерский учет основных средств ведется на основе первичных документов по установленным формам: - акт (накладная) приемки-передачи

- 7. Инвентарным объектом основных средств является: - объект со всеми приспособлениями и принадлежностями; - отдельный конструктивно обособленный

- 8. В инвентарной карточке отражены основные сведения об объекте: - полное наименование; - модель; - основные технические

- 9. По степени использования основные средства подразделяются на находящиеся: - в эксплуатации; - в стадии достройки, дооснащения,

- 10. Основные средства принимаются к учету по первоначальной стоимости. Первоначальная стоимость объектов основных средств, по которой они

- 11. В зависимости от способа приобретения объекты основных средств подразделяются на три группы: Приобретенные новыми; Приобретенные подержанными;

- 12. В качестве объектов оценки берутся инвентарные объекты. Затем после проведения ряда анализа этих объектов выбирается соответствующие

- 13. Основные цели стоимостной оценки машин, оборудования и транспортных средств: Совершения сделки купли – продажи; Передачи в

- 14. Виды стоимости: Регулируемые стандартами Рыночная стоимость; Инвестиционная стоимость; Ликвидационная стоимость; Кадастровая стоимость (не определяется для оценки

- 15. Виды стоимости: Промежуточные стоимости (методические) Восстановительная стоимость; Стоимость замещения (затраты на замещение); Стоимость воспроизводство (затраты на

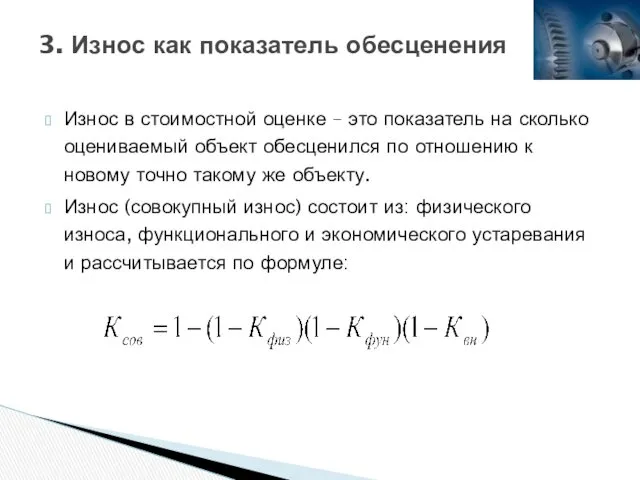

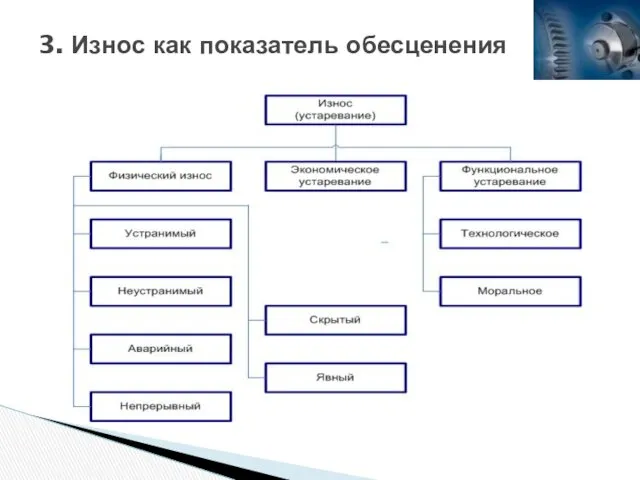

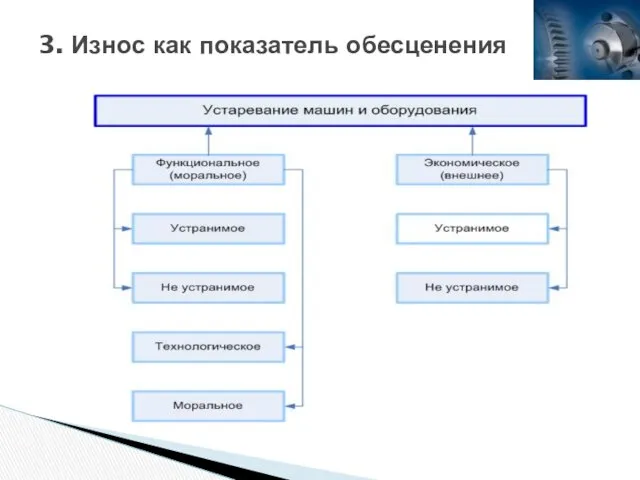

- 16. Износ в стоимостной оценке – это показатель на сколько оцениваемый объект обесценился по отношению к новому

- 17. Физический износ – это потеря стоимости объекта по причине естественного старения и ухудшения свойств материалов, физического

- 18. 3. Износ как показатель обесценения

- 19. 3. Износ как показатель обесценения

- 20. 3. Износ как показатель обесценения

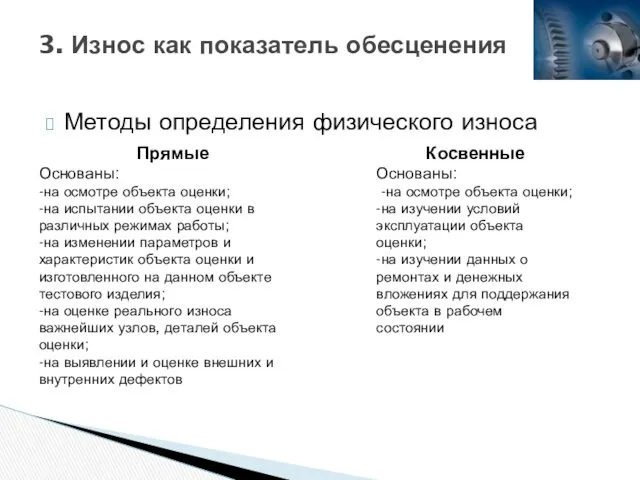

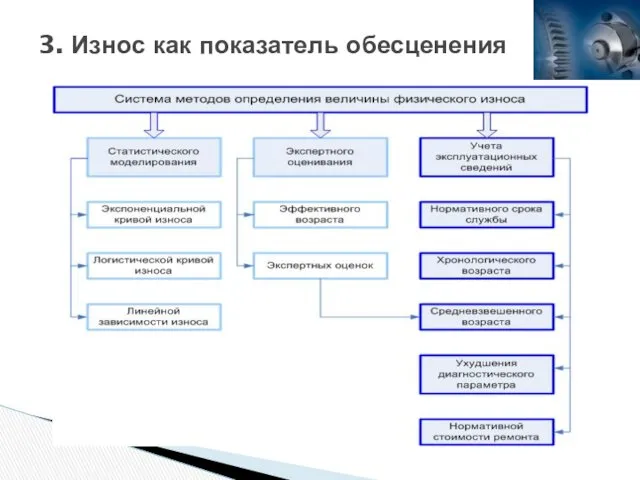

- 21. 3. Износ как показатель обесценения Методы определения физического износа Прямые Основаны: -на осмотре объекта оценки; -на

- 22. 3. Износ как показатель обесценения

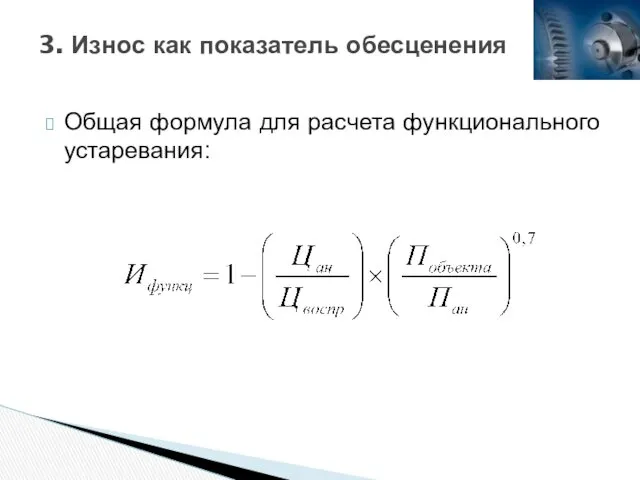

- 23. 3. Износ как показатель обесценения Общая формула для расчета функционального устаревания:

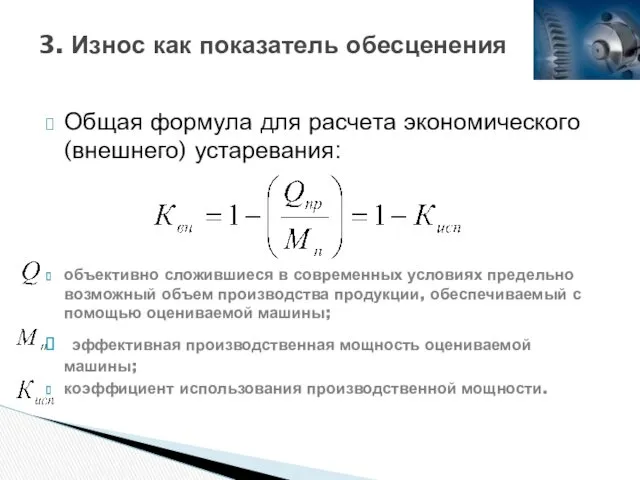

- 24. 3. Износ как показатель обесценения Общая формула для расчета экономического (внешнего) устаревания: объективно сложившиеся в современных

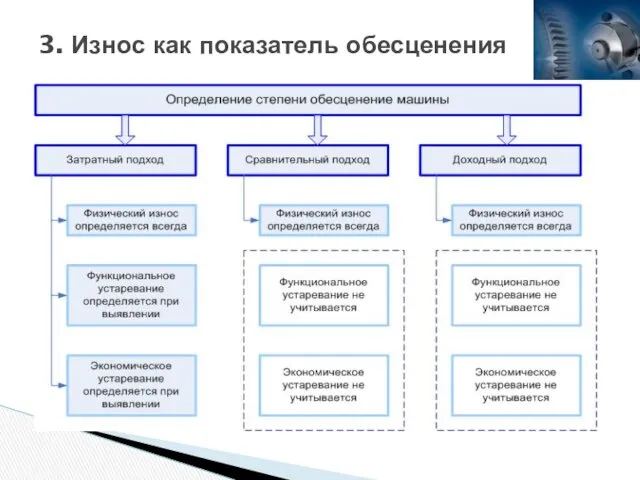

- 25. 4. Подходы и методы стоимостной оценки При оценке машин и оборудования применение затратного подхода заключается в

- 26. 4. Подходы и методы стоимостной оценки Сравнительный подход к оценки машин и оборудования основан на анализе

- 27. 4. Подходы и методы стоимостной оценки Доходный подход основан на получении прибыли (выгод) от эксплуатации оцениваемого

- 29. Скачать презентацию

1. Активы предприятия как объекты стоимостной оценки

2. Основные цели оценки и

1. Активы предприятия как объекты стоимостной оценки

2. Основные цели оценки и

Имущество предприятия

1. Активы предприятия как объекты стоимостной оценки

Движимое имущество

(активная часть основных

Имущество предприятия

1. Активы предприятия как объекты стоимостной оценки

Движимое имущество

(активная часть основных

Машины, оборудование и транспортные средства, эксплуатируемые на предприятии и находящиеся в

Машины, оборудование и транспортные средства, эксплуатируемые на предприятии и находящиеся в

Для учета и кодирования основных средств применяется Общероссийский классификатор основных средств

Для учета и кодирования основных средств применяется Общероссийский классификатор основных средств

Бухгалтерский учет основных средств ведется на основе первичных документов по установленным

Бухгалтерский учет основных средств ведется на основе первичных документов по установленным

Инвентарным объектом основных средств является:

- объект со всеми приспособлениями и принадлежностями;

-

Инвентарным объектом основных средств является:

- объект со всеми приспособлениями и принадлежностями;

-

В инвентарной карточке отражены основные сведения об объекте:

- полное наименование;

- модель;

-

В инвентарной карточке отражены основные сведения об объекте:

- полное наименование;

- модель;

-

По степени использования основные средства подразделяются на находящиеся:

- в эксплуатации;

- в

По степени использования основные средства подразделяются на находящиеся:

- в эксплуатации;

- в

Основные средства принимаются к учету по первоначальной стоимости.

Первоначальная стоимость объектов

Основные средства принимаются к учету по первоначальной стоимости.

Первоначальная стоимость объектов

В зависимости от способа приобретения объекты основных средств подразделяются на три

В зависимости от способа приобретения объекты основных средств подразделяются на три

В качестве объектов оценки берутся инвентарные объекты. Затем после проведения ряда

В качестве объектов оценки берутся инвентарные объекты. Затем после проведения ряда

Основные цели стоимостной оценки машин, оборудования и транспортных средств:

Совершения сделки купли

Основные цели стоимостной оценки машин, оборудования и транспортных средств:

Совершения сделки купли

Виды стоимости:

Регулируемые стандартами

Рыночная стоимость;

Инвестиционная стоимость;

Ликвидационная стоимость;

Кадастровая стоимость (не определяется для оценки

Виды стоимости:

Регулируемые стандартами

Рыночная стоимость;

Инвестиционная стоимость;

Ликвидационная стоимость;

Кадастровая стоимость (не определяется для оценки

Виды стоимости:

Промежуточные стоимости (методические)

Восстановительная стоимость;

Стоимость замещения (затраты на замещение);

Стоимость воспроизводство (затраты

Виды стоимости:

Промежуточные стоимости (методические)

Восстановительная стоимость;

Стоимость замещения (затраты на замещение);

Стоимость воспроизводство (затраты

Износ в стоимостной оценке – это показатель на сколько оцениваемый объект

Износ в стоимостной оценке – это показатель на сколько оцениваемый объект

Физический износ – это потеря стоимости объекта по причине естественного старения

Физический износ – это потеря стоимости объекта по причине естественного старения

3. Износ как показатель обесценения

3. Износ как показатель обесценения

3. Износ как показатель обесценения

3. Износ как показатель обесценения

3. Износ как показатель обесценения

3. Износ как показатель обесценения

3. Износ как показатель обесценения

Методы определения физического износа

Прямые

Основаны:

-на осмотре объекта оценки;

-на

3. Износ как показатель обесценения

Методы определения физического износа

Прямые

Основаны:

-на осмотре объекта оценки;

-на

3. Износ как показатель обесценения

3. Износ как показатель обесценения

3. Износ как показатель обесценения

Общая формула для расчета функционального устаревания:

3. Износ как показатель обесценения

Общая формула для расчета функционального устаревания:

3. Износ как показатель обесценения

Общая формула для расчета экономического (внешнего) устаревания:

объективно

3. Износ как показатель обесценения

Общая формула для расчета экономического (внешнего) устаревания:

объективно

4. Подходы и методы стоимостной оценки

При оценке машин и оборудования применение

4. Подходы и методы стоимостной оценки

При оценке машин и оборудования применение

4. Подходы и методы стоимостной оценки

Сравнительный подход к оценки машин и

4. Подходы и методы стоимостной оценки

Сравнительный подход к оценки машин и

4. Подходы и методы стоимостной оценки

Доходный подход основан на получении прибыли

4. Подходы и методы стоимостной оценки

Доходный подход основан на получении прибыли

Планирование пальчиковых игр-сказок по возрастам

Планирование пальчиковых игр-сказок по возрастам Презентация к уроку кубановедения Герои ВОВ

Презентация к уроку кубановедения Герои ВОВ Использование предлога НА

Использование предлога НА Физиология пищеварения в тонком кишечнике. Всасывание. Пищевое поведение

Физиология пищеварения в тонком кишечнике. Всасывание. Пищевое поведение Благородные газы

Благородные газы Государственное бюджетное профессиональное образовательное учреждение Торопецкий колледж

Государственное бюджетное профессиональное образовательное учреждение Торопецкий колледж Специальные вопросы гидравлики, водопроводных и водоотводящих сооружений. Водосливы, ливневыпуски и выпуски. (Лекция 2)

Специальные вопросы гидравлики, водопроводных и водоотводящих сооружений. Водосливы, ливневыпуски и выпуски. (Лекция 2) урок с Марусей

урок с Марусей Народная кукла-средство приобщение детей к истокам русской народной культуре.

Народная кукла-средство приобщение детей к истокам русской народной культуре. ИТМЗИ (к) лек.32 Особые условия

ИТМЗИ (к) лек.32 Особые условия Первая мировая война

Первая мировая война Урок- презентация Космос

Урок- презентация Космос Deficit and Debt

Deficit and Debt Криминологическая характеристика преступлений против собственности

Криминологическая характеристика преступлений против собственности Презентация Режим-это серьёзно

Презентация Режим-это серьёзно Крон ауруы

Крон ауруы Правовые основы профессиональной деятельности. Дисциплинарная ответственность

Правовые основы профессиональной деятельности. Дисциплинарная ответственность Бог Подземного царства Аид

Бог Подземного царства Аид Национальный парк Водлозерский

Национальный парк Водлозерский Управленческая школа инициативного бюджетирования

Управленческая школа инициативного бюджетирования Д. Дефо Робинзон Крузо: характер героя. 5 класс

Д. Дефо Робинзон Крузо: характер героя. 5 класс Основы информационной безопасности критически важных объектов. Нормативно-правовое обеспечение

Основы информационной безопасности критически важных объектов. Нормативно-правовое обеспечение Презентация Жизнь 3 Б

Презентация Жизнь 3 Б Электроснабжение. Введение в дисциплину. Мониторинг качества энергоснабжения

Электроснабжение. Введение в дисциплину. Мониторинг качества энергоснабжения Двойное оплодотворение у цветковых растений

Двойное оплодотворение у цветковых растений Изучение химической природы кислорода, углекислого газа и гемоглобина как составляющих, обеспечивающих функцию дыхания у школьников с различной степенью физической подготовки.

Изучение химической природы кислорода, углекислого газа и гемоглобина как составляющих, обеспечивающих функцию дыхания у школьников с различной степенью физической подготовки. Цели, задачи лицензирования отдельных видов деятельности и критерии определения лицензируемых видов деятельности

Цели, задачи лицензирования отдельных видов деятельности и критерии определения лицензируемых видов деятельности Синдром диабетической стопы

Синдром диабетической стопы