- Управление затратами и себестоимостью продукции

Содержание

- 2. Учебные вопросы: 1. Система показателей и классификация зат- рат на производство. 2. Особенности анализа прямых и

- 3. Литература. а) основная: 1. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – М. 2012., с.

- 4. С/стоимость пр-ции как экон. категория Элементы, цели, содержа-ние системы управления затратами на пр-во Задачи анализа затрат

- 5. 1 вопрос Система показателей и классификация затрат на производство.

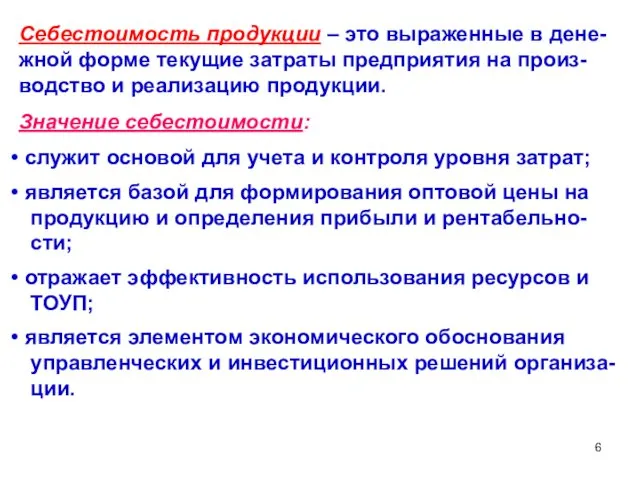

- 6. Себестоимость продукции – это выраженные в дене-жной форме текущие затраты предприятия на произ- водство и реализацию

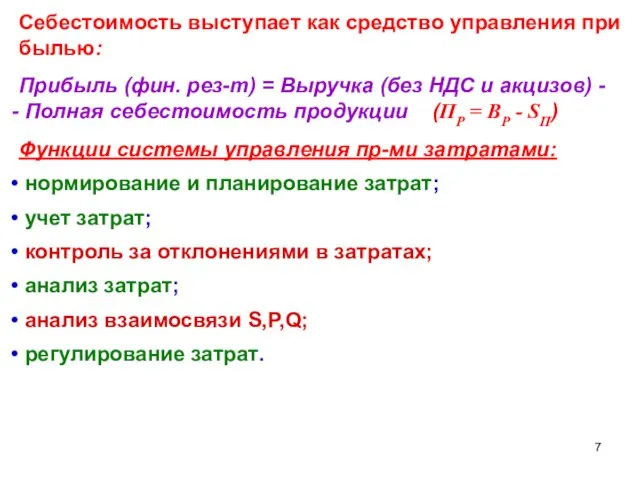

- 7. Себестоимость выступает как средство управления при былью: Прибыль (фин. рез-т) = Выручка (без НДС и акцизов)

- 8. Основные показатели затрат на производство (объекты анализа ): 1. Затраты по смете; 2. Полная с/стоимость ТП;

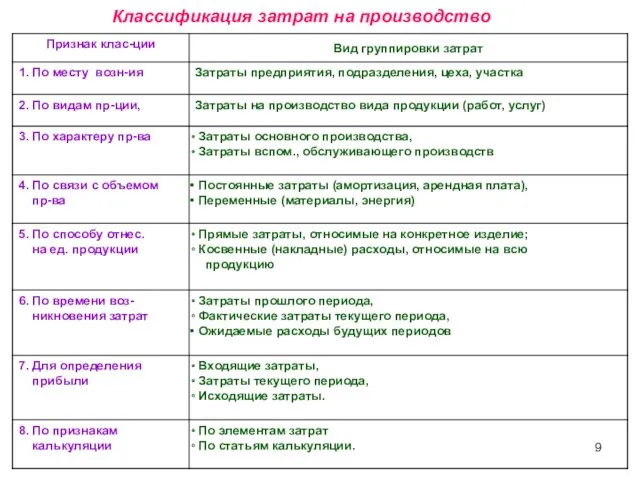

- 9. Классификация затрат на производство

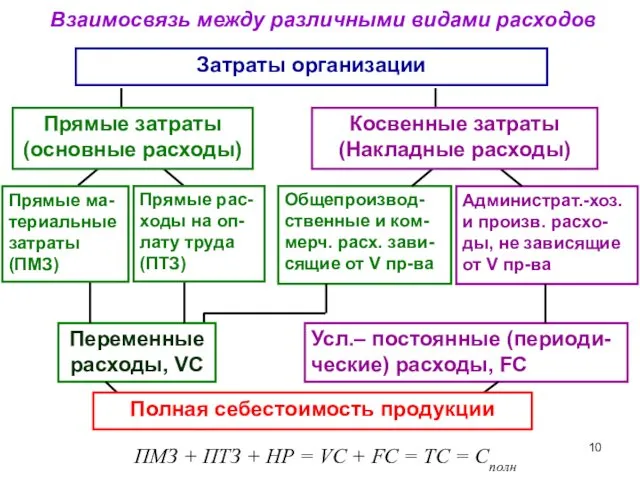

- 10. Взаимосвязь между различными видами расходов Администрат.-хоз. и произв. расхо-ды, не зависящие от V пр-ва Общепроизвод-ственные и

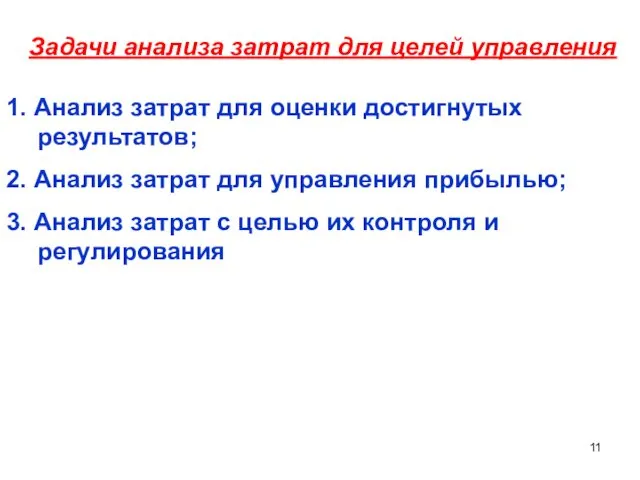

- 11. Задачи анализа затрат для целей управления 1. Анализ затрат для оценки достигнутых результатов; 2. Анализ затрат

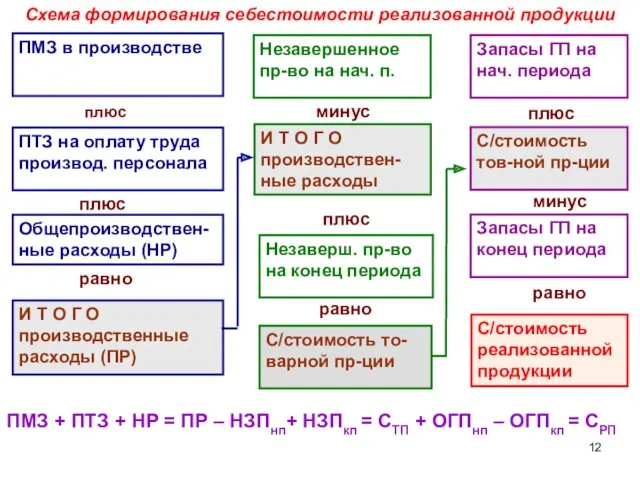

- 12. Схема формирования себестоимости реализованной продукции ПМЗ в производстве И Т О Г О производственные расходы (ПР)

- 13. Полная себестоимость Классификация затрат в калькуляции себестоимости продукции ПМЗ ПТЗ КЗ КЗ Цеховая себестоимость Производственная себестоимость

- 14. 2 вопрос. Особенности анализа прямых и косвенных, постоянных и переменных затрат

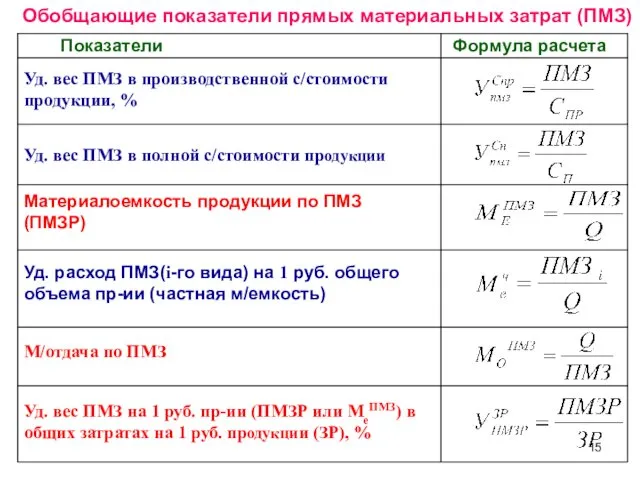

- 15. Обобщающие показатели прямых материальных затрат (ПМЗ) Уд. вес ПМЗ на 1 руб. пр-ии (ПМЗР или МеПМЗ)

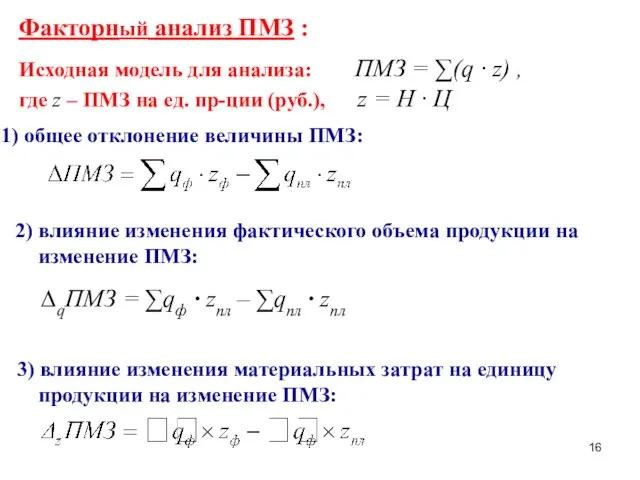

- 16. Факторный анализ ПМЗ : Исходная модель для анализа: ПМЗ = ∑(q · z) , где z

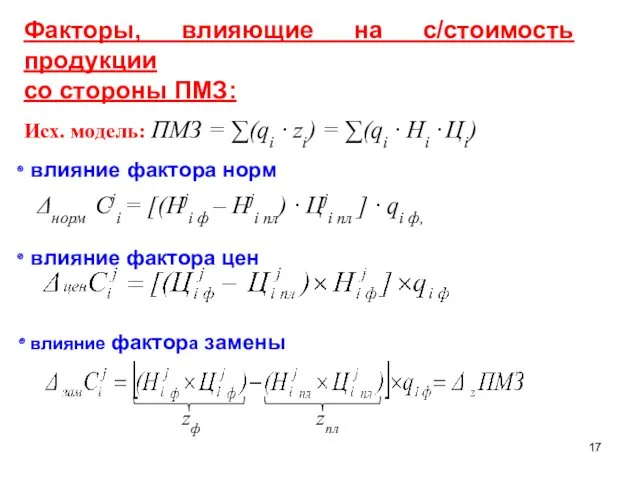

- 17. Факторы, влияющие на с/стоимость продукции со стороны ПМЗ: Исх. модель: ПМЗ = ∑(qi · zi) =

- 18. Обобщающие показатели прямых трудовых затрат (ПТЗ)

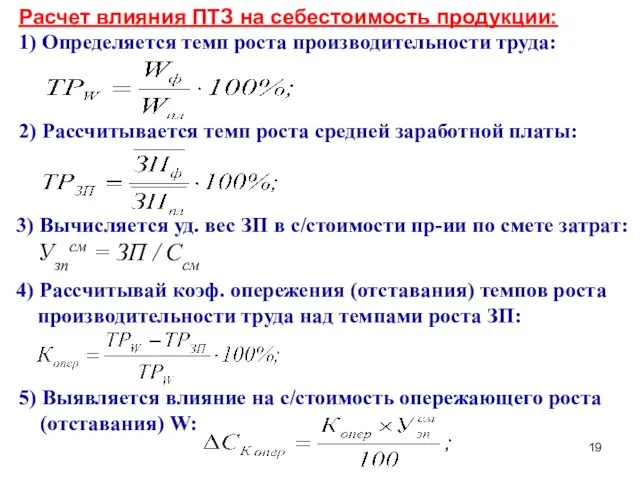

- 19. Расчет влияния ПТЗ на себестоимость продукции: 1) Определяется темп роста производительности труда: 2) Рассчитывается темп роста

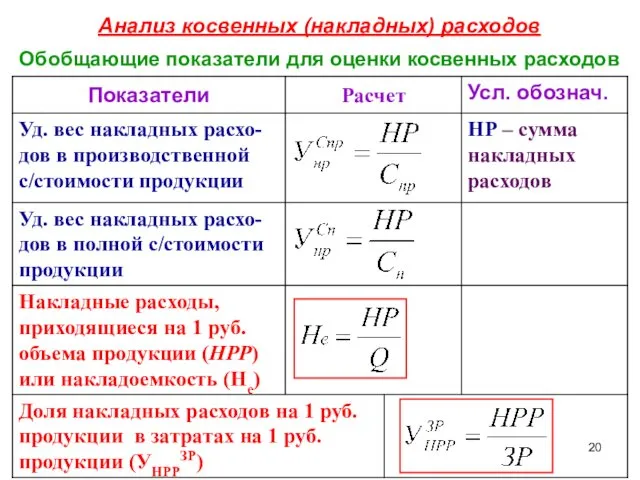

- 20. Анализ косвенных (накладных) расходов Обобщающие показатели для оценки косвенных расходов

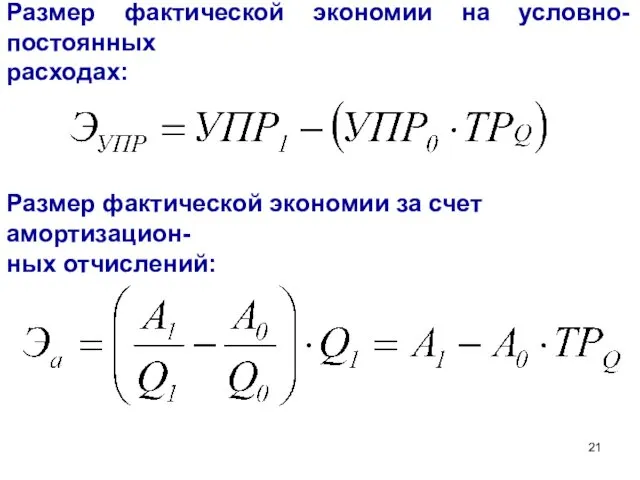

- 21. Размер фактической экономии на условно-постоянных расходах: Размер фактической экономии за счет амортизацион- ных отчислений:

- 22. 3 вопрос. Анализ взаимосвязи себестоимости, объема продаж и прибыли

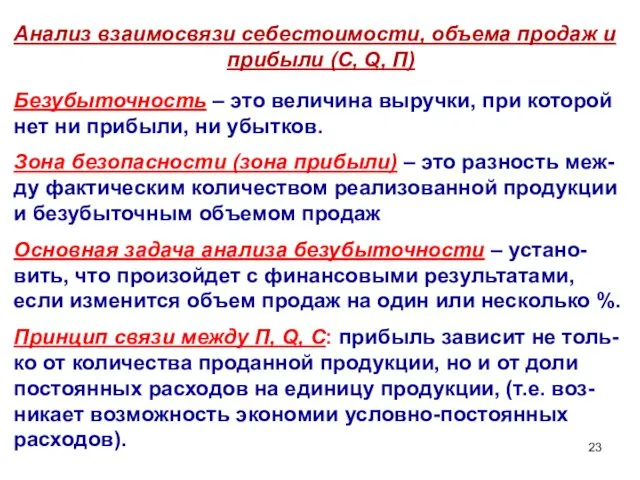

- 23. Анализ взаимосвязи себестоимости, объема продаж и прибыли (С, Q, П) Безубыточность – это величина выручки, при

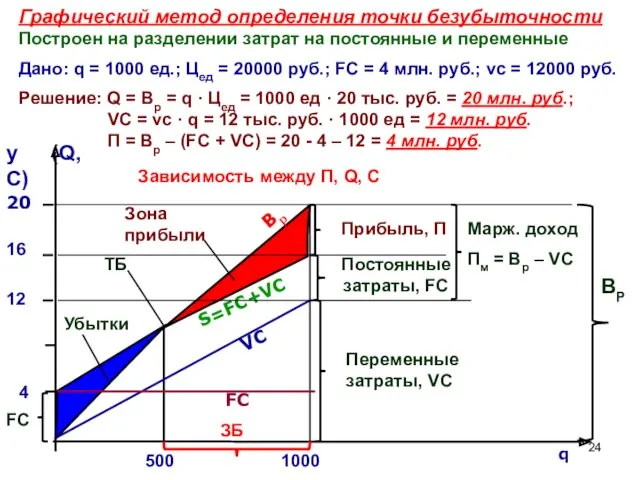

- 24. Графический метод определения точки безубыточности Построен на разделении затрат на постоянные и переменные Дано: q =

- 26. Скачать презентацию

Учебные вопросы:

1. Система показателей и классификация зат-

рат на производство.

2. Особенности

Учебные вопросы:

1. Система показателей и классификация зат-

рат на производство.

2. Особенности

Литература.

а) основная:

1. Баканов М.И., Шеремет А.Д. Теория экономического

анализа: Учебник.

Литература.

а) основная:

1. Баканов М.И., Шеремет А.Д. Теория экономического

анализа: Учебник.

С/стоимость пр-ции как экон. категория

Элементы, цели, содержа-ние системы управления затратами на

С/стоимость пр-ции как экон. категория

Элементы, цели, содержа-ние системы управления затратами на

1 вопрос

Система показателей и классификация затрат на производство.

1 вопрос

Система показателей и классификация затрат на производство.

Себестоимость продукции – это выраженные в дене-жной форме текущие затраты предприятия

Себестоимость продукции – это выраженные в дене-жной форме текущие затраты предприятия

Себестоимость выступает как средство управления при

былью:

Прибыль (фин. рез-т) = Выручка

Себестоимость выступает как средство управления при

былью:

Прибыль (фин. рез-т) = Выручка

Основные показатели затрат на производство (объекты анализа ):

1. Затраты по

Основные показатели затрат на производство (объекты анализа ):

1. Затраты по

Классификация затрат на производство

Классификация затрат на производство

Взаимосвязь между различными видами расходов

Администрат.-хоз. и произв. расхо-ды, не зависящие от

Взаимосвязь между различными видами расходов

Администрат.-хоз. и произв. расхо-ды, не зависящие от

Задачи анализа затрат для целей управления

1. Анализ затрат для оценки достигнутых

Задачи анализа затрат для целей управления

1. Анализ затрат для оценки достигнутых

Схема формирования себестоимости реализованной продукции

ПМЗ в производстве

И Т О Г О

производственные

Схема формирования себестоимости реализованной продукции

ПМЗ в производстве

И Т О Г О

производственные

Полная себестоимость

Классификация затрат в калькуляции себестоимости продукции

ПМЗ

ПТЗ

КЗ

КЗ

Цеховая себестоимость

Производственная себестоимость

Себестоимость вида

Полная себестоимость

Классификация затрат в калькуляции себестоимости продукции

ПМЗ

ПТЗ

КЗ

КЗ

Цеховая себестоимость

Производственная себестоимость

Себестоимость вида

2 вопрос.

Особенности анализа прямых и косвенных, постоянных и переменных затрат

2 вопрос.

Особенности анализа прямых и косвенных, постоянных и переменных затрат

Обобщающие показатели прямых материальных затрат (ПМЗ)

Уд. вес ПМЗ на 1 руб.

Обобщающие показатели прямых материальных затрат (ПМЗ)

Уд. вес ПМЗ на 1 руб.

Факторный анализ ПМЗ :

Исходная модель для анализа: ПМЗ = ∑(q ·

Факторный анализ ПМЗ :

Исходная модель для анализа: ПМЗ = ∑(q ·

Факторы, влияющие на с/стоимость продукции

со стороны ПМЗ:

Исх. модель: ПМЗ

Факторы, влияющие на с/стоимость продукции

со стороны ПМЗ:

Исх. модель: ПМЗ

Обобщающие показатели прямых трудовых затрат (ПТЗ)

Обобщающие показатели прямых трудовых затрат (ПТЗ)

Расчет влияния ПТЗ на себестоимость продукции:

1) Определяется темп роста производительности труда:

2)

Расчет влияния ПТЗ на себестоимость продукции:

1) Определяется темп роста производительности труда:

2)

Анализ косвенных (накладных) расходов

Обобщающие показатели для оценки косвенных расходов

Анализ косвенных (накладных) расходов

Обобщающие показатели для оценки косвенных расходов

Размер фактической экономии на условно-постоянных

расходах:

Размер фактической экономии за счет амортизацион-

ных отчислений:

Размер фактической экономии на условно-постоянных

расходах:

Размер фактической экономии за счет амортизацион-

ных отчислений:

3 вопрос.

Анализ взаимосвязи себестоимости, объема продаж и прибыли

3 вопрос.

Анализ взаимосвязи себестоимости, объема продаж и прибыли

Анализ взаимосвязи себестоимости, объема продаж и

прибыли (С, Q, П)

Безубыточность

Анализ взаимосвязи себестоимости, объема продаж и

прибыли (С, Q, П)

Безубыточность

Графический метод определения точки безубыточности

Построен на разделении затрат на постоянные и

Графический метод определения точки безубыточности

Построен на разделении затрат на постоянные и

Проектная деятельность в средней группе Книга - лучший друг

Проектная деятельность в средней группе Книга - лучший друг Двойная роль букв Е, Ё, Ю, Я. Орфографическая минутка

Двойная роль букв Е, Ё, Ю, Я. Орфографическая минутка Туган ягым яшел бишек

Туган ягым яшел бишек Словарь-презентация терминов по морфологии. Именные части речи

Словарь-презентация терминов по морфологии. Именные части речи Общие понятия. Характеристика и классификация медицинского имущества

Общие понятия. Характеристика и классификация медицинского имущества Ярославская область. Основные социально-экономические показатели

Ярославская область. Основные социально-экономические показатели Презентация Формы работы с родителями детей с ОВЗ

Презентация Формы работы с родителями детей с ОВЗ Презентация к уроку основ православной культуры Кирилл и Мефодий

Презентация к уроку основ православной культуры Кирилл и Мефодий Лайелл синдромы

Лайелл синдромы Экономическое районирование и административно-территориальное устройство Российской Федерации

Экономическое районирование и административно-территориальное устройство Российской Федерации Первичная и вторичная профилактика инсульта с позиций доказательной медицины

Первичная и вторичная профилактика инсульта с позиций доказательной медицины Беседа о толерантности

Беседа о толерантности Подготовка к промежуточной аттестации

Подготовка к промежуточной аттестации ОЭВМ и ВС. Тема 2. Организация ЭВМ

ОЭВМ и ВС. Тема 2. Организация ЭВМ Повышение мотивации учащихся

Повышение мотивации учащихся Проведение экспертной оценки качества хлеба реализуемых в магазинах потребительской кооперации и в магазинах торговых сетей

Проведение экспертной оценки качества хлеба реализуемых в магазинах потребительской кооперации и в магазинах торговых сетей Все народы воспевает красоту родного края. Пейзаж в картинах художников Осетии

Все народы воспевает красоту родного края. Пейзаж в картинах художников Осетии Пальчиковая игра Новые кроссовки

Пальчиковая игра Новые кроссовки Правила дорожного движения

Правила дорожного движения Арабы в VI-XI вв. Возникновение ислама

Арабы в VI-XI вв. Возникновение ислама Табиғи-антропогендік жүйелердің геологиялық аспектілері

Табиғи-антропогендік жүйелердің геологиялық аспектілері Alternative resources of energy

Alternative resources of energy Требования сельскохозяйственных растений и технологий производства к водному режиму осушаемых земель

Требования сельскохозяйственных растений и технологий производства к водному режиму осушаемых земель Конференция

Конференция Турнир – Путешествие по планете

Турнир – Путешествие по планете Совершенствование технологии и организации производства кормов в ООО Бирюлинское сельскохозяйственное предприятие

Совершенствование технологии и организации производства кормов в ООО Бирюлинское сельскохозяйственное предприятие Призентация к интерактивному уроку:Основные классы неорганических соединений 7класс

Призентация к интерактивному уроку:Основные классы неорганических соединений 7класс Презентация по кубановедению в 8 классе

Презентация по кубановедению в 8 классе