- Условия, обеспечивающие реальность и достоверность бухгалтерской отчетности. Тема 2

Содержание

- 2. 1. Бухгалтерский баланс 2. Отчет о финансовых результатах 3. Приложения к бухгалтерскому балансу и отчету о

- 3. Аудит финансовой (бухгалтерской) отчётности за 2017 год обязаны провести: - юридические лица, выручка которых в 2016

- 4. - упрощенный - для субъектов малого предпринимательства и некоммерческих организаций (кроме бюджетных); - стандартный - для

- 5. Отчетным годом считается период с 1 января по 31 декабря календарного года включительно. Первым отчетным годом

- 6. 1. Территориальные органы статистики 2. Налоговые органы по месту регистрации 3.Собственнику компании Адреса представления бухгалтерской отчетности

- 7. В течение трех месяцев по окончании отчётного периода Сроки представления годовой бухгалтерской отчетности

- 8. 1. Достоверность 2. Существенность 3. Последовательность 4. Целостность 5. Нейтральность Требования, предъявляемые к бухгалтерской отчетности

- 9. 1.Частичная 2.Периодическая 3.Полная 4.Выборочная Виды инвентаризации

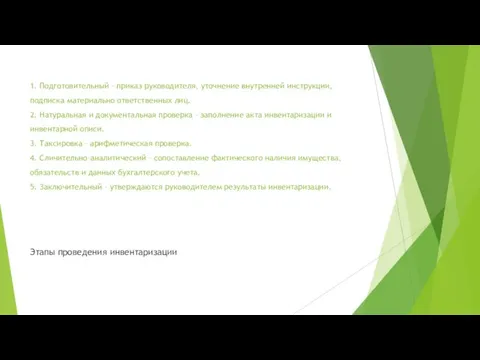

- 10. 1. Подготовительный – приказ руководителя, уточнение внутренней инструкции, подписка материально ответственных лиц. 2. Натуральная и документальная

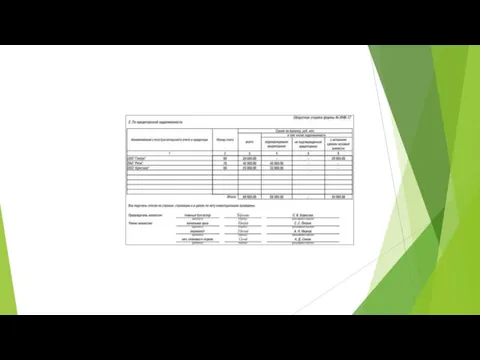

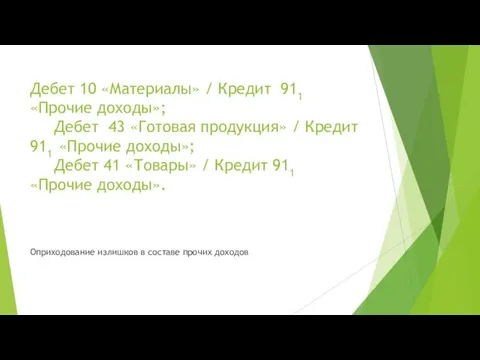

- 24. Дебет 10 «Материалы» / Кредит 911 «Прочие доходы»; Дебет 43 «Готовая продукция» / Кредит 911 «Прочие

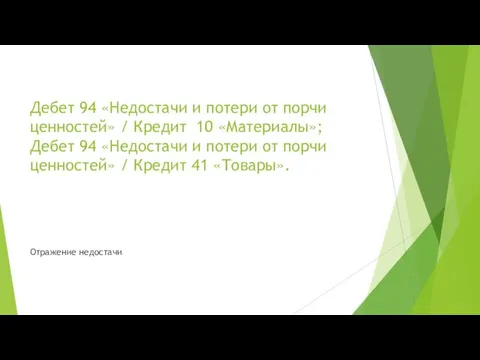

- 25. Дебет 94 «Недостачи и потери от порчи ценностей» / Кредит 10 «Материалы»; Дебет 94 «Недостачи и

- 26. Недостачу ценностей в пределах норм естественной убыли спишите на счета по учету расходов. Сделать это нужно

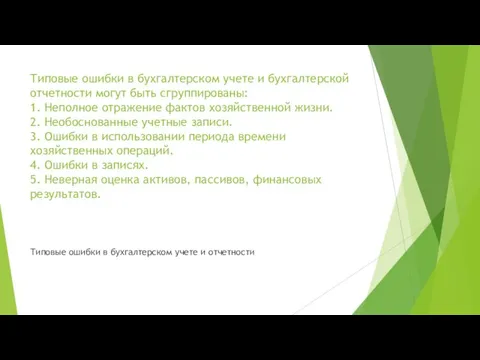

- 27. Типовые ошибки в бухгалтерском учете и бухгалтерской отчетности могут быть сгруппированы: 1. Неполное отражение фактов хозяйственной

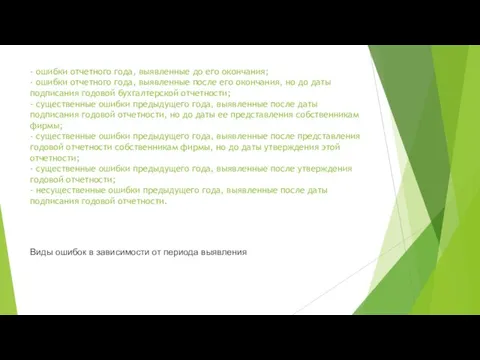

- 28. - ошибки отчетного года, выявленные до его окончания; - ошибки отчетного года, выявленные после его окончания,

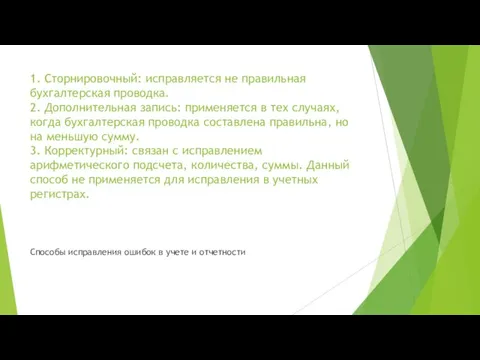

- 29. 1. Сторнировочный: исправляется не правильная бухгалтерская проводка. 2. Дополнительная запись: применяется в тех случаях, когда бухгалтерская

- 30. Событием после отчетной даты признается факт хозяйственной деятельности, который оказал или может оказать влияние на финансовое

- 31. 1) Подтверждающие существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность. 2) Свидетельствующие

- 32. Условный актив возникает у организации вследствие прошлых событий ее хозяйственной жизни, когда существование у организации актива

- 33. Условное обязательство возникает у организации вследствие прошлых событий ее хозяйственной жизни, когда существование у организации обязательства

- 34. 1. Определите состав годовой отчетности. 2. В каком нормативном акте определены формы бухгалтерской отчетности? 3. Какие

- 36. Скачать презентацию

1. Бухгалтерский баланс

2. Отчет о финансовых результатах

3. Приложения к бухгалтерскому

1. Бухгалтерский баланс 2. Отчет о финансовых результатах 3. Приложения к бухгалтерскому

Аудит финансовой (бухгалтерской) отчётности за 2017 год обязаны провести:

- юридические лица, выручка

Аудит финансовой (бухгалтерской) отчётности за 2017 год обязаны провести: - юридические лица, выручка

- упрощенный - для субъектов малого предпринимательства и некоммерческих организаций (кроме

- упрощенный - для субъектов малого предпринимательства и некоммерческих организаций (кроме

Отчетным годом считается период с 1 января по 31 декабря календарного

Отчетным годом считается период с 1 января по 31 декабря календарного

1. Территориальные органы статистики

2. Налоговые органы по месту регистрации

3.Собственнику компании

Адреса представления

1. Территориальные органы статистики

2. Налоговые органы по месту регистрации

3.Собственнику компании

Адреса представления

В течение трех месяцев по окончании отчётного периода

Сроки представления годовой бухгалтерской

В течение трех месяцев по окончании отчётного периода

Сроки представления годовой бухгалтерской

1. Достоверность

2. Существенность

3. Последовательность

4. Целостность

5. Нейтральность

Требования, предъявляемые к бухгалтерской отчетности

1. Достоверность

2. Существенность

3. Последовательность

4. Целостность

5. Нейтральность

Требования, предъявляемые к бухгалтерской отчетности

1.Частичная

2.Периодическая

3.Полная

4.Выборочная

Виды инвентаризации

1.Частичная

2.Периодическая

3.Полная

4.Выборочная

Виды инвентаризации

1. Подготовительный – приказ руководителя, уточнение внутренней инструкции, подписка материально ответственных

1. Подготовительный – приказ руководителя, уточнение внутренней инструкции, подписка материально ответственных

Дебет 10 «Материалы» / Кредит 911 «Прочие доходы»;

Дебет 43 «Готовая

Дебет 10 «Материалы» / Кредит 911 «Прочие доходы»; Дебет 43 «Готовая

Дебет 94 «Недостачи и потери от порчи ценностей» / Кредит 10

Дебет 94 «Недостачи и потери от порчи ценностей» / Кредит 10

Недостачу ценностей в пределах норм естественной убыли спишите на счета по

Недостачу ценностей в пределах норм естественной убыли спишите на счета по

Типовые ошибки в бухгалтерском учете и бухгалтерской отчетности могут быть сгруппированы:

1.

Типовые ошибки в бухгалтерском учете и бухгалтерской отчетности могут быть сгруппированы: 1.

- ошибки отчетного года, выявленные до его окончания;

- ошибки отчетного года,

- ошибки отчетного года, выявленные до его окончания; - ошибки отчетного года,

1. Сторнировочный: исправляется не правильная бухгалтерская проводка.

2. Дополнительная запись: применяется в

1. Сторнировочный: исправляется не правильная бухгалтерская проводка. 2. Дополнительная запись: применяется в

Событием после отчетной даты признается факт хозяйственной деятельности, который оказал или

Событием после отчетной даты признается факт хозяйственной деятельности, который оказал или

1) Подтверждающие существовавшие на отчетную дату хозяйственные условия, в которых организация

1) Подтверждающие существовавшие на отчетную дату хозяйственные условия, в которых организация

Условный актив возникает у организации вследствие прошлых событий ее хозяйственной жизни, когда

Условный актив возникает у организации вследствие прошлых событий ее хозяйственной жизни, когда

Условное обязательство возникает у организации вследствие прошлых событий ее хозяйственной жизни, когда

Условное обязательство возникает у организации вследствие прошлых событий ее хозяйственной жизни, когда

1. Определите состав годовой отчетности.

2. В каком нормативном акте определены формы

1. Определите состав годовой отчетности. 2. В каком нормативном акте определены формы

Историческая обусловленность формирования родоплеменной структуры казахов

Историческая обусловленность формирования родоплеменной структуры казахов Фильтрация информационных сигналов. Современные модели помехоподавляющих фильтров, их основные характеристики и возможности

Фильтрация информационных сигналов. Современные модели помехоподавляющих фильтров, их основные характеристики и возможности Суицид как форма девиантного поведения подростков

Суицид как форма девиантного поведения подростков Гематологические анализаторы

Гематологические анализаторы ОГОНЬ – ДРУГ ИЛИ ВРАГ?

ОГОНЬ – ДРУГ ИЛИ ВРАГ? профессиональное выгорание педагогов: причины, способы избавления

профессиональное выгорание педагогов: причины, способы избавления Развитие доходов на отходах производства грибов

Развитие доходов на отходах производства грибов Неделя игры и игрушки в подготовительной группе №8

Неделя игры и игрушки в подготовительной группе №8 Элементы комплексного благоустройства объекта: лесопарк Сосновка

Элементы комплексного благоустройства объекта: лесопарк Сосновка Наука, техника, религия и искусство в системе культуры

Наука, техника, религия и искусство в системе культуры Образование СССР

Образование СССР Буровые технологические жидкости. Фильтрационно-коркообразующие свойства. (Лекция 4)

Буровые технологические жидкости. Фильтрационно-коркообразующие свойства. (Лекция 4) Национальные интересы РФ, стратегия в направлениях: сфера деятельности, социальная, военная, информационная и политическая

Национальные интересы РФ, стратегия в направлениях: сфера деятельности, социальная, военная, информационная и политическая Принятие христианство на Руси

Принятие христианство на Руси Инструментальные методы исследования мочевыделительной системы у детей

Инструментальные методы исследования мочевыделительной системы у детей Патогенетические механизмы при гипоксии

Патогенетические механизмы при гипоксии Олимпийские игры в Древней Греции

Олимпийские игры в Древней Греции Немецкий эволюционизм

Немецкий эволюционизм Проектная деятельность Книги

Проектная деятельность Книги к уроку Политическая карта мира

к уроку Политическая карта мира Возможности получения поддержки для СОНКО на муниципальном, краевом, региональном и федеральном уровнях

Возможности получения поддержки для СОНКО на муниципальном, краевом, региональном и федеральном уровнях Презентация работы Школьного методического объединения

Презентация работы Школьного методического объединения Колмогоров Андрей Николаевич. Гений, живший среди нас

Колмогоров Андрей Николаевич. Гений, живший среди нас Игра-презентация Дифференциация в-ф

Игра-презентация Дифференциация в-ф Онтология. Предметная область философии и онтологии

Онтология. Предметная область философии и онтологии 20231102_prezentatsiya_finansovaya_i_matematicheskaya_gramotnost_dlya_obuchayushchihsya_s_ovz_

20231102_prezentatsiya_finansovaya_i_matematicheskaya_gramotnost_dlya_obuchayushchihsya_s_ovz_ Организация работы в реабилитационных и оздоровительных центрах для детей

Организация работы в реабилитационных и оздоровительных центрах для детей Логопедический проект: Поможем язычку заговорить.

Логопедический проект: Поможем язычку заговорить.