- Устойчивость функционирования банковского сектора Республики Беларусь

Содержание

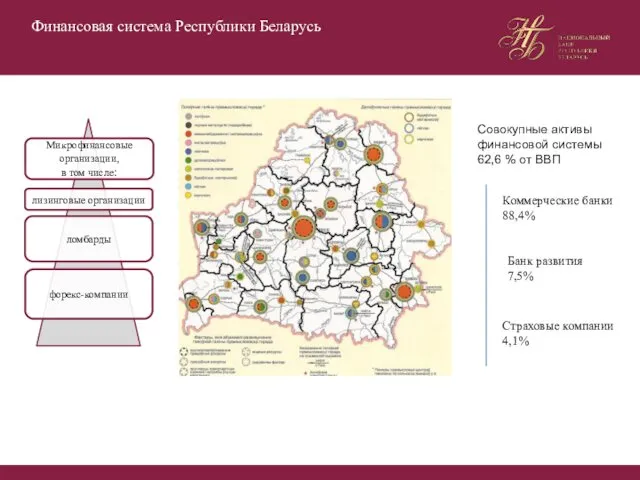

- 2. Финансовая система Республики Беларусь Коммерческие банки 88,4% Банк развития 7,5% Страховые компании 4,1% Совокупные активы финансовой

- 3. Основные характеристики банковского сектора Доля иностранного капитала в уставных фондах банков, % 31 коммерческий банк, в

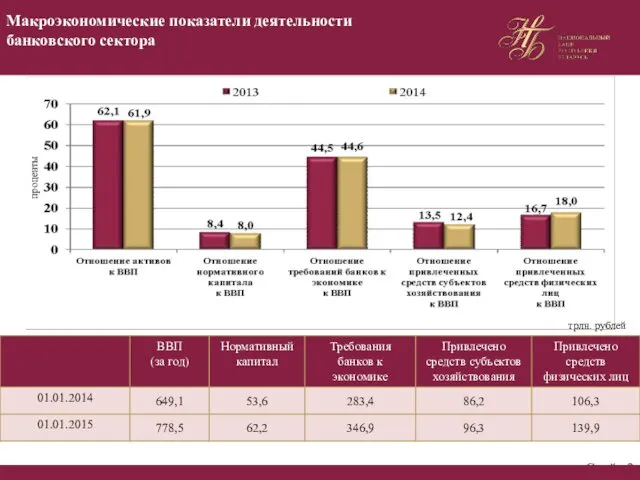

- 4. Макроэкономические показатели деятельности банковского сектора Слайд 2 трлн. рублей

- 5. Норматив достаточности нормативного капитала: не менее 10% Требования к нормативному капиталу: Минимальный размер нормативного капитала 25

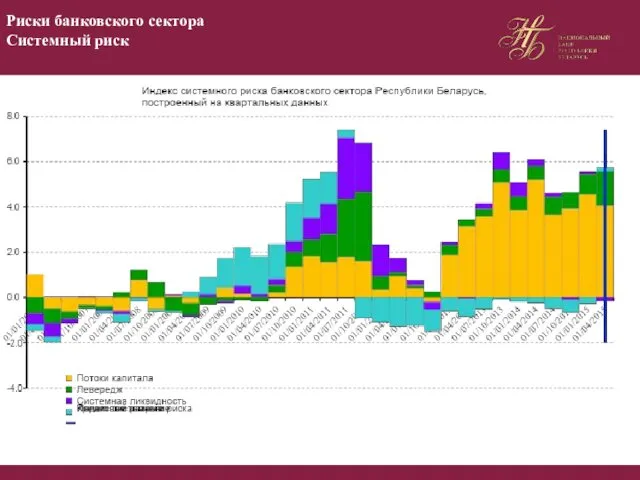

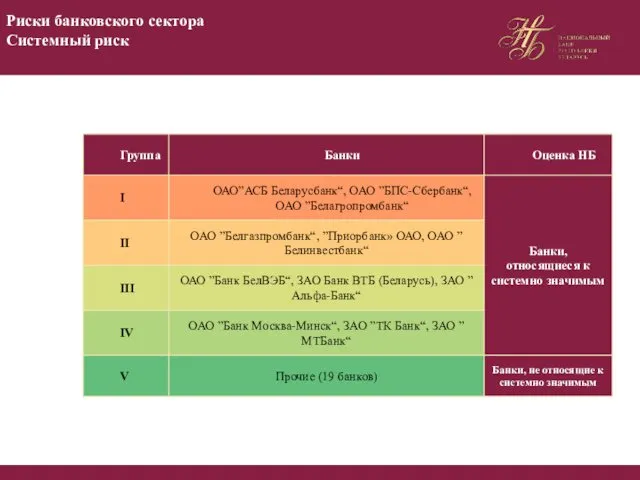

- 6. Риски банковского сектора Системный риск

- 7. Риски банковского сектора Системный риск

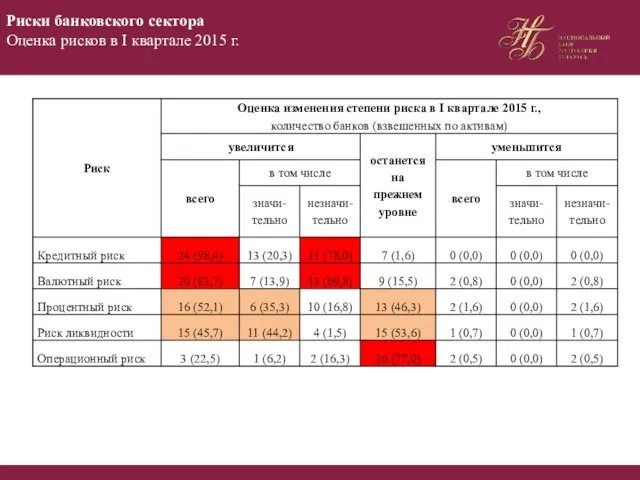

- 8. Риски банковского сектора Оценка рисков в I квартале 2015 г.

- 9. Риски банковского сектора Источники рисков в банковском секторе

- 10. Риски банковского сектора Кредитный риск

- 11. Результаты опроса крупнейших банков России Доля проблемных кредитов, наблюдаемая в кризисный период в отдельных странах мира

- 12. Слайд 5 Риски банковского сектора Ликвидность

- 13. Риски банковского сектора Значения показателей ликвидности

- 14. 100% Показатель покрытия ликвидности Риски банковского сектора Значения показателей ликвидности

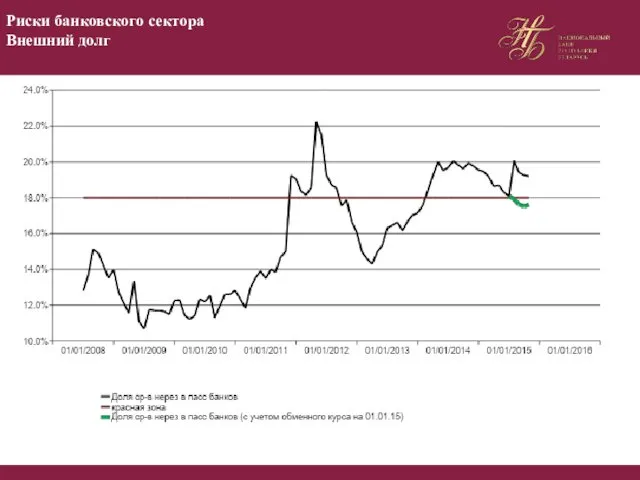

- 15. Риски банковского сектора Внешний долг

- 16. Риски банковского сектора Внешний долг

- 17. Результаты опроса крупнейших банков России Риски банковского сектора Внешний долг

- 18. Риски банковского сектора Внешний долг

- 19. На 01.05.2015 суверенный долгосрочный кредитный рейтинг страны по методологии Standard & Poor's находился на уровне B-,

- 20. Риски банковского сектора Внешний рейтинг

- 21. Риски банковского сектора Внешний рейтинг

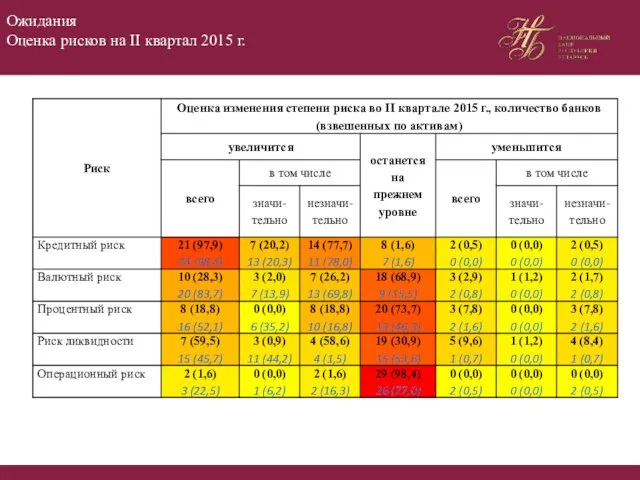

- 22. Ожидания Оценка рисков на II квартал 2015 г.

- 23. Ожидания ОЦЕНКА СТАБИЛЬНОСТИ БАНКОВСКОГО СЕКТОРА В ЦЕЛОМ

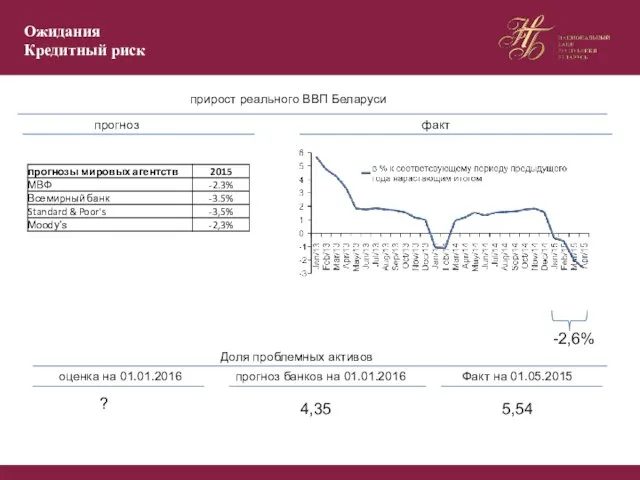

- 24. Ожидания Кредитный риск прирост реального ВВП Беларуси прогноз факт -2,6% Доля проблемных активов Факт на 01.05.2015

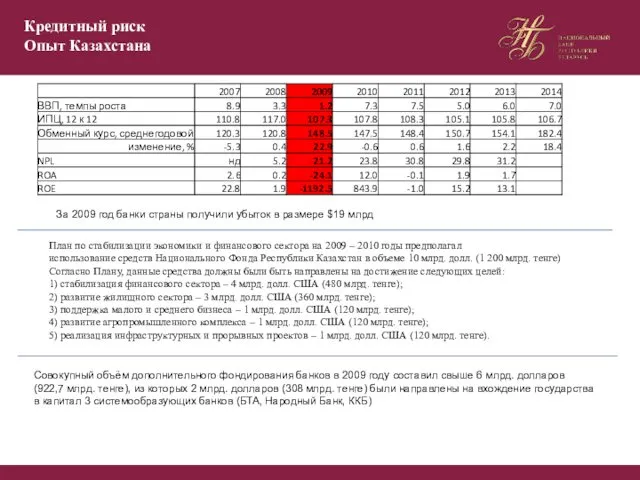

- 25. Кредитный риск Опыт Казахстана За 2009 год банки страны получили убыток в размере $19 млрд План

- 27. Скачать презентацию

Финансовая система Республики Беларусь

Коммерческие банки

88,4%

Банк развития

7,5%

Страховые компании

4,1%

Совокупные активы финансовой системы

62,6 %

Финансовая система Республики Беларусь

Коммерческие банки

88,4%

Банк развития

7,5%

Страховые компании

4,1%

Совокупные активы финансовой системы

62,6 %

Основные характеристики банковского сектора

Доля иностранного капитала в уставных фондах банков, %

31

Основные характеристики банковского сектора

Доля иностранного капитала в уставных фондах банков, %

31

Макроэкономические показатели деятельности

банковского сектора

Слайд 2

трлн. рублей

Макроэкономические показатели деятельности

банковского сектора

Слайд 2

трлн. рублей

Норматив достаточности нормативного капитала:

не менее 10%

Требования к нормативному капиталу:

Минимальный размер нормативного

Норматив достаточности нормативного капитала:

не менее 10%

Требования к нормативному капиталу:

Минимальный размер нормативного

Риски банковского сектора

Системный риск

Риски банковского сектора

Системный риск

Риски банковского сектора

Системный риск

Риски банковского сектора

Системный риск

Риски банковского сектора

Оценка рисков в I квартале 2015 г.

Риски банковского сектора

Оценка рисков в I квартале 2015 г.

Риски банковского сектора

Источники рисков в банковском секторе

Риски банковского сектора

Источники рисков в банковском секторе

Риски банковского сектора

Кредитный риск

Риски банковского сектора

Кредитный риск

Результаты опроса крупнейших банков России

Доля проблемных кредитов, наблюдаемая в кризисный период

Результаты опроса крупнейших банков России

Доля проблемных кредитов, наблюдаемая в кризисный период

Слайд 5

Риски банковского сектора

Ликвидность

Слайд 5

Риски банковского сектора

Ликвидность

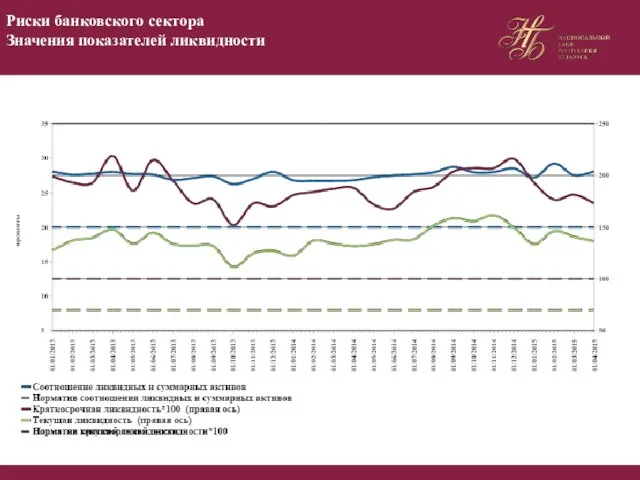

Риски банковского сектора

Значения показателей ликвидности

Риски банковского сектора

Значения показателей ликвидности

100%

Показатель покрытия ликвидности

Риски банковского сектора

Значения показателей ликвидности

100%

Показатель покрытия ликвидности

Риски банковского сектора

Значения показателей ликвидности

Риски банковского сектора

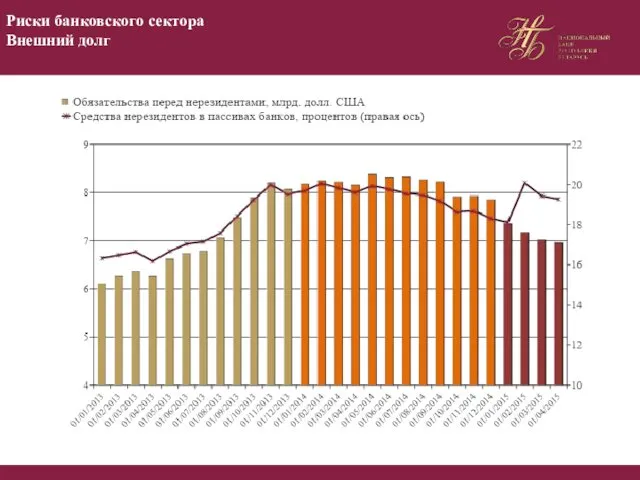

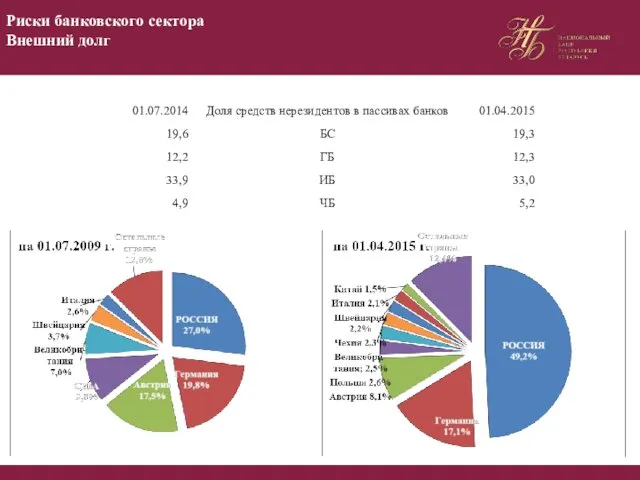

Внешний долг

Риски банковского сектора

Внешний долг

Риски банковского сектора

Внешний долг

Риски банковского сектора

Внешний долг

Результаты опроса крупнейших банков России

Риски банковского сектора

Внешний долг

Результаты опроса крупнейших банков России

Риски банковского сектора

Внешний долг

Риски банковского сектора

Внешний долг

Риски банковского сектора

Внешний долг

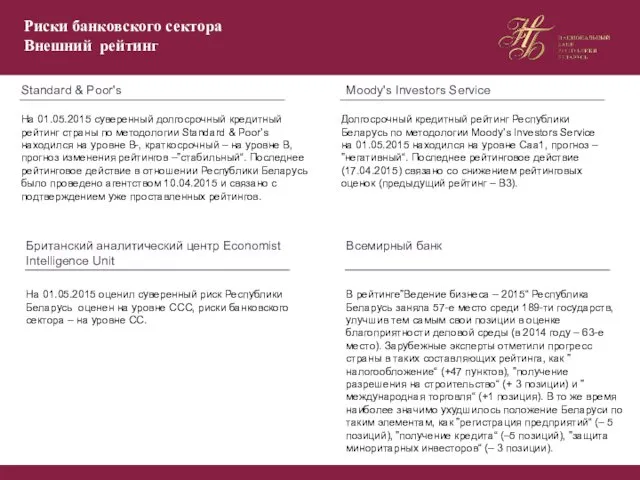

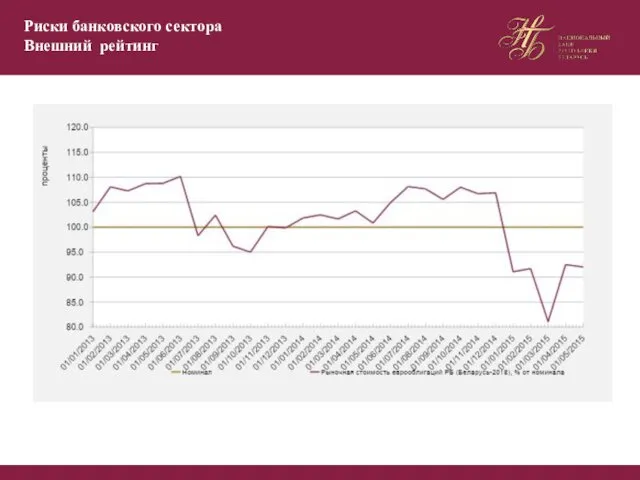

На 01.05.2015 суверенный долгосрочный кредитный рейтинг страны по методологии Standard &

На 01.05.2015 суверенный долгосрочный кредитный рейтинг страны по методологии Standard &

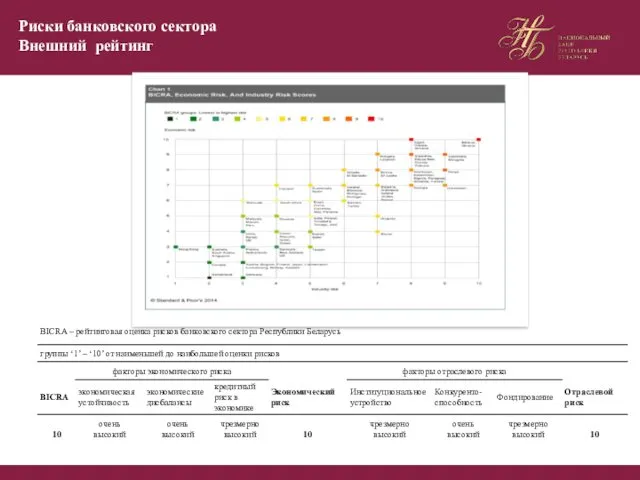

Риски банковского сектора

Внешний рейтинг

Риски банковского сектора

Внешний рейтинг

Риски банковского сектора

Внешний рейтинг

Риски банковского сектора

Внешний рейтинг

Ожидания

Оценка рисков на II квартал 2015 г.

Ожидания

Оценка рисков на II квартал 2015 г.

Ожидания

ОЦЕНКА СТАБИЛЬНОСТИ БАНКОВСКОГО СЕКТОРА В ЦЕЛОМ

Ожидания

ОЦЕНКА СТАБИЛЬНОСТИ БАНКОВСКОГО СЕКТОРА В ЦЕЛОМ

Ожидания

Кредитный риск

прирост реального ВВП Беларуси

прогноз

факт

-2,6%

Доля проблемных активов

Факт на 01.05.2015

5,54

прогноз банков

Ожидания

Кредитный риск

прирост реального ВВП Беларуси

прогноз

факт

-2,6%

Доля проблемных активов

Факт на 01.05.2015

5,54

прогноз банков

Кредитный риск

Опыт Казахстана

За 2009 год банки страны получили убыток в размере

Кредитный риск

Опыт Казахстана

За 2009 год банки страны получили убыток в размере

Презентация 10 класс (профиль) Какие показатели используют для оценки количества и качества населения?

Презентация 10 класс (профиль) Какие показатели используют для оценки количества и качества населения? Основы инженерного проектирования (ОИП). Лекция 1

Основы инженерного проектирования (ОИП). Лекция 1 Деятельность человека (лекция № 4)

Деятельность человека (лекция № 4) Формы общения воспитателя с родителями

Формы общения воспитателя с родителями Эктопротезер

Эктопротезер презентация к выпускному 4 класса Выпуск 2011

презентация к выпускному 4 класса Выпуск 2011 Частная фармакология. Нейротропные средства. Средства, действующие на адренергические синапсы

Частная фармакология. Нейротропные средства. Средства, действующие на адренергические синапсы Мир и Россия в начале эпохи Великих географических открытий

Мир и Россия в начале эпохи Великих географических открытий Определение показателей безопасности ДСМ

Определение показателей безопасности ДСМ Кто такие святые. Чины святых. Известные святые. Чем можно угодить Богу

Кто такие святые. Чины святых. Известные святые. Чем можно угодить Богу Детские загадки

Детские загадки Великобритания. Лингвострановедческий словарь

Великобритания. Лингвострановедческий словарь Знакомство с декоративным творчеством

Знакомство с декоративным творчеством презентация к 23 февраля

презентация к 23 февраля презентация Нравственное воспитание младших школьников, как средство внедрения ФГОС нового поколения.

презентация Нравственное воспитание младших школьников, как средство внедрения ФГОС нового поколения. Сопереживание – великая тема искусства. 4 класс

Сопереживание – великая тема искусства. 4 класс Уход за глазами. Промывание глаз

Уход за глазами. Промывание глаз Презентация педагогического опыта

Презентация педагогического опыта Современный православный Свято-Духов монастырь

Современный православный Свято-Духов монастырь Адаптивное управление движением. (Лекция 8)

Адаптивное управление движением. (Лекция 8) Мектепке информатика пәнін енгізудің мақсаттары мен міндеттері

Мектепке информатика пәнін енгізудің мақсаттары мен міндеттері Эпоха Николая I, 1825-1855 годы

Эпоха Николая I, 1825-1855 годы Презентация Игротека. Звук Л №2

Презентация Игротека. Звук Л №2 Единицы объёма. Решение задач на нахождение объёма

Единицы объёма. Решение задач на нахождение объёма Организация работы в специализированных (БИТ) и линейных бригадах скорой помощи

Организация работы в специализированных (БИТ) и линейных бригадах скорой помощи Аварии на химически опасных объектах

Аварии на химически опасных объектах Простейшие задачи в координатах

Простейшие задачи в координатах Построение автоматической воронки продаж

Построение автоматической воронки продаж