Валютный контроль, осуществляемый таможенными органами при перемещении товаров по внешнеторговым сделкам презентация

- Валютный контроль, осуществляемый таможенными органами при перемещении товаров по внешнеторговым сделкам

Содержание

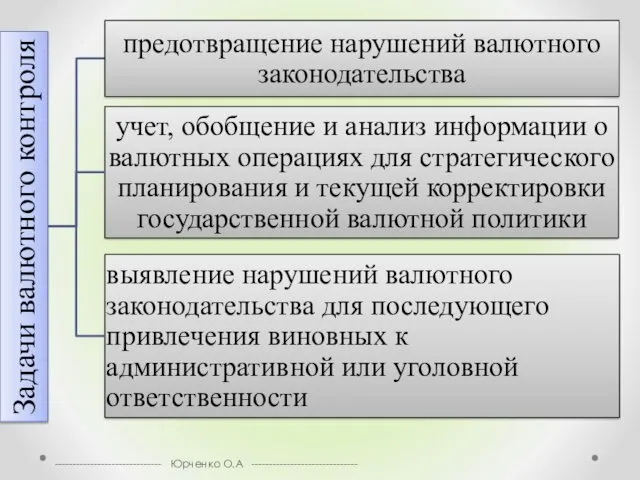

- 2. Валютный контроль - составная часть валютной политики государства в области организации контроля и надзора за соблюдением

- 3. Валютный контроль направлен на: защиту национальной валюты от конкуренции со стороны других валют, а также на

- 4. ------------------------------ Юрченко О.А ------------------------------

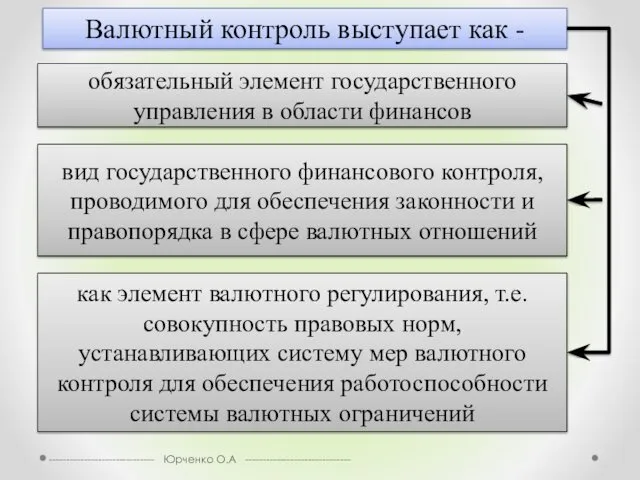

- 5. Валютный контроль выступает как - вид государственного финансового контроля, проводимого для обеспечения законности и правопорядка в

- 6. ------------------------------ Юрченко О.А ------------------------------

- 7. Валютный контроль осуществляется путем проверки соблюдения: требований правовых режимов совершения валютных операций: - между резидентами и

- 8. порядка открытия нерезидентами банковских счетов и банковских вкладов в иностранной валюте и валюте РФ (ч. 1–4

- 9. порядка представления форм учета и отчетности по валютным операциям порядка представления подтверждающих документов и информации при

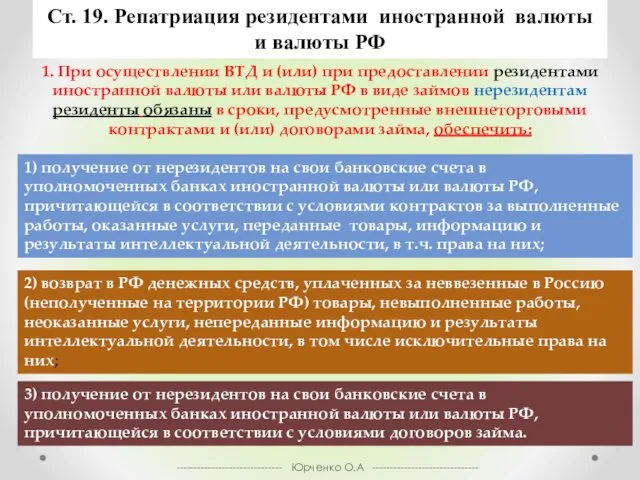

- 10. Ст. 19. Репатриация резидентами иностранной валюты и валюты РФ 1. При осуществлении ВТД и (или) при

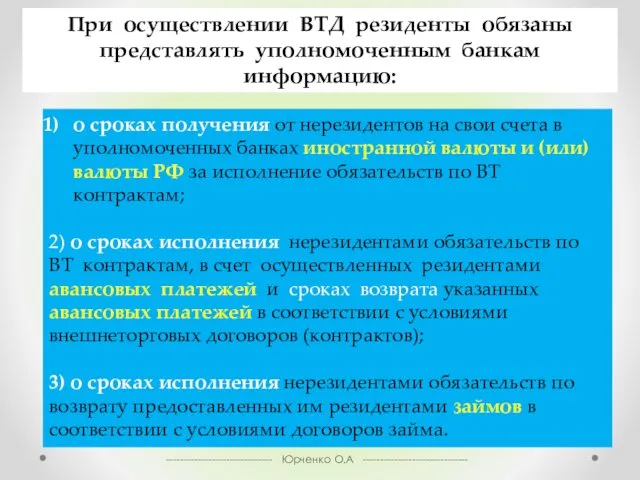

- 11. ------------------------------ Юрченко О.А ------------------------------ При осуществлении ВТД резиденты обязаны представлять уполномоченным банкам информацию: о сроках получения

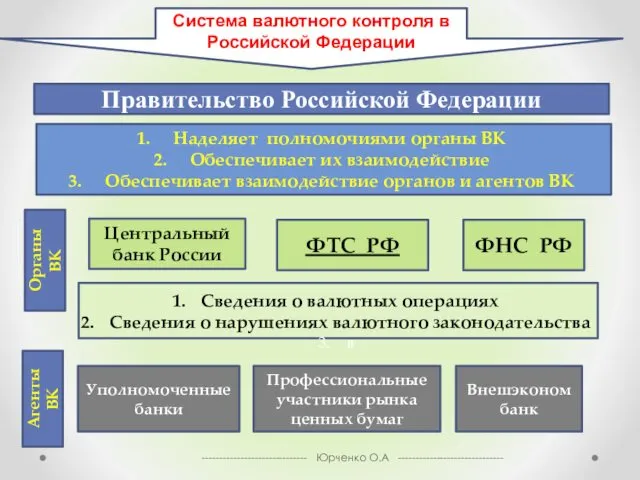

- 12. ------------------------------ Юрченко О.А ------------------------------ Правительство Российской Федерации Наделяет полномочиями органы ВК Обеспечивает их взаимодействие Обеспечивает взаимодействие

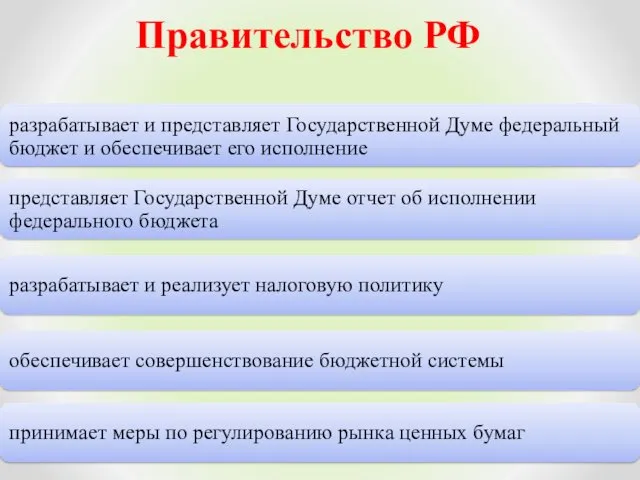

- 13. Правительство РФ

- 14. ------------------------------ Юрченко О.А ------------------------------

- 15. в соответствии со ст. 4 Федерального закона от 10. 07. 2002 г. № 86-ФЗ «О Центральном

- 16. Понятие центрального банка ------------------------------ Юрченко О.А ------------------------------

- 17. Центральный банк Статьей 75 Конституции РФ установлен особый конституционно-правовой статус Центрального банка РФ, определено его исключительное

- 18. Денежно-кредитная политика, наряду с бюджетной, составляет основу всего государственного регулирования экономики. Эффективная деятельность центрального банка является

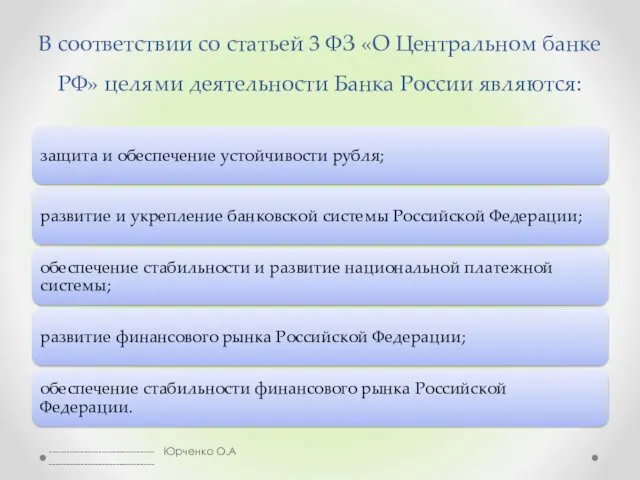

- 19. В соответствии со статьей 3 ФЗ «О Центральном банке РФ» целями деятельности Банка России являются: ------------------------------

- 20. Ключевым элементом правового статуса Банка России является принцип независимости. Он не является органом государственной власти, вместе

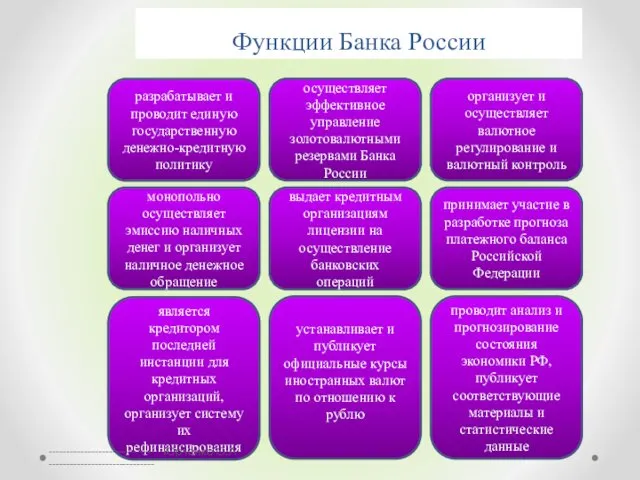

- 21. Банк России является юридическим лицом. Уставный капитал и иное имущество являются федеральной собственностью, при этом БР

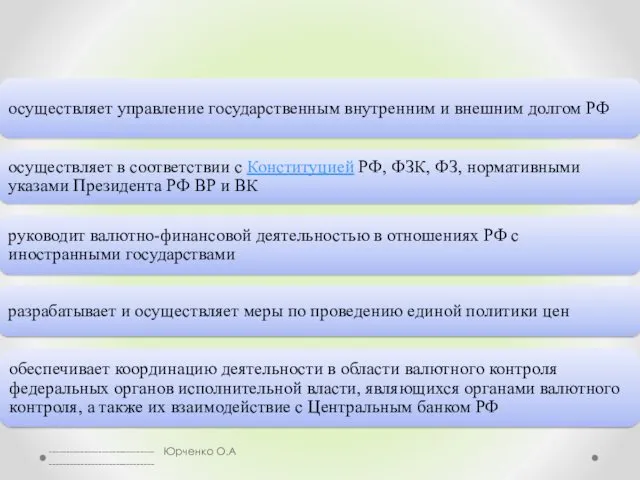

- 22. Функции Банка России разрабатывает и проводит единую государственную денежно-кредитную политику монопольно осуществляет эмиссию наличных денег и

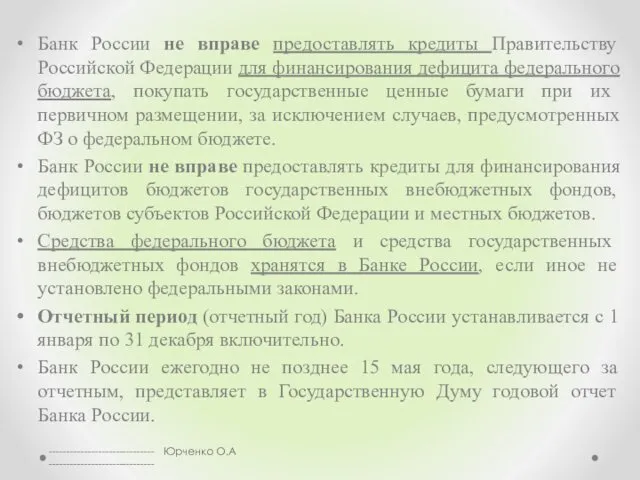

- 23. Банк России не вправе предоставлять кредиты Правительству Российской Федерации для финансирования дефицита федерального бюджета, покупать государственные

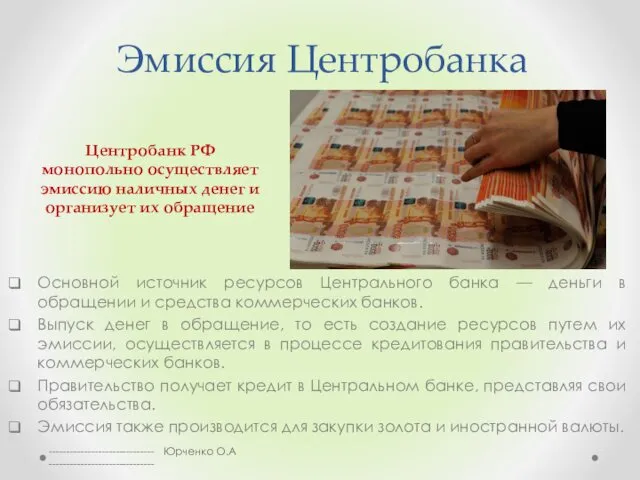

- 24. Эмиссия Центробанка Основной источник ресурсов Центрального банка — деньги в обращении и средства коммерческих банков. Выпуск

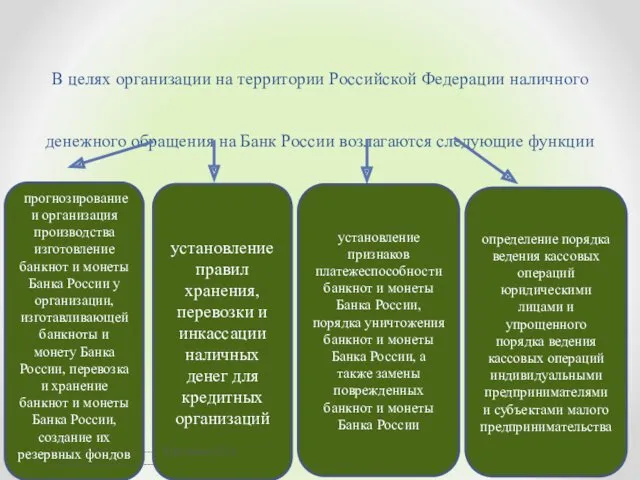

- 25. В целях организации на территории Российской Федерации наличного денежного обращения на Банк России возлагаются следующие функции

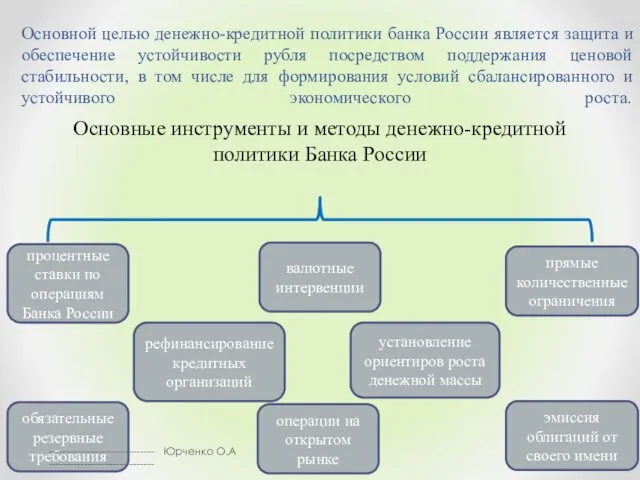

- 26. Основной целью денежно-кредитной политики банка России является защита и обеспечение устойчивости рубля посредством поддержания ценовой стабильности,

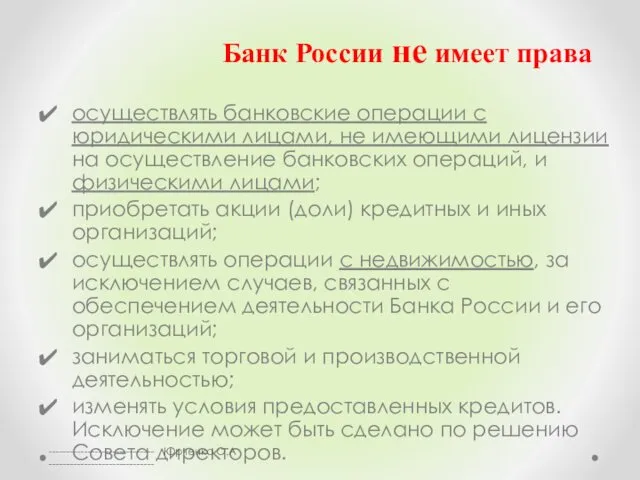

- 27. Банк России не имеет права осуществлять банковские операции с юридическими лицами, не имеющими лицензии на осуществление

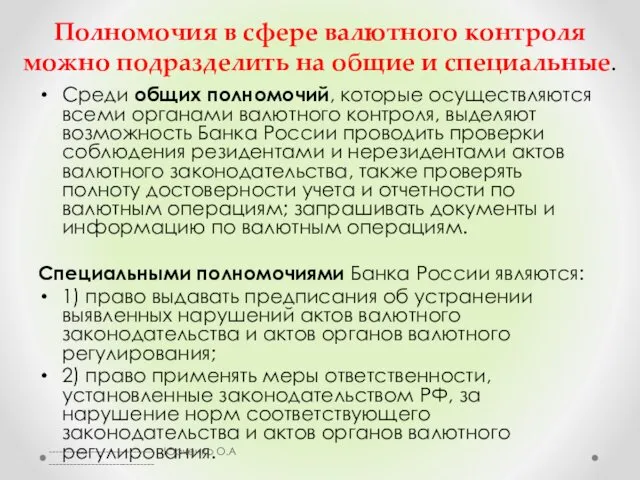

- 28. Полномочия в сфере валютного контроля можно подразделить на общие и специальные. Среди общих полномочий, которые осуществляются

- 29. ------------------------------ Юрченко О.А ------------------------------

- 30. ------------------------------ Юрченко О.А ------------------------------

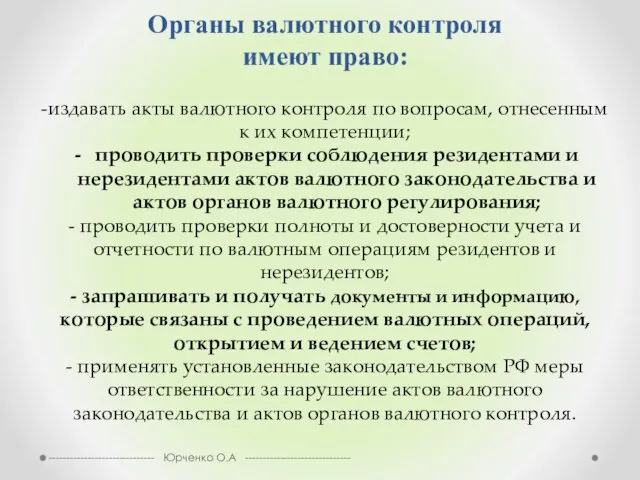

- 31. Органы валютного контроля имеют право: ------------------------------ Юрченко О.А ------------------------------ -издавать акты валютного контроля по вопросам, отнесенным

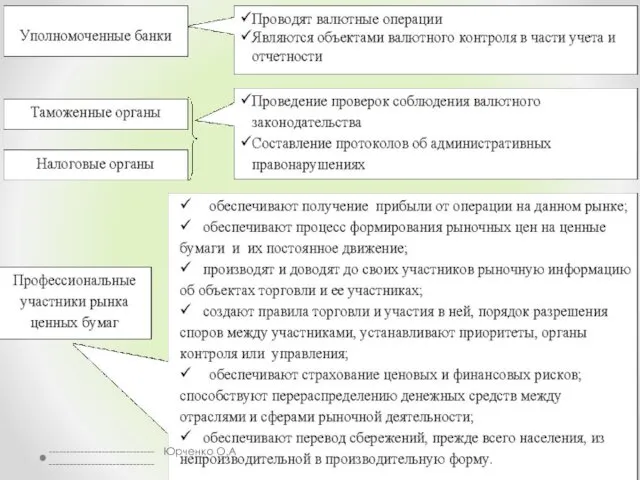

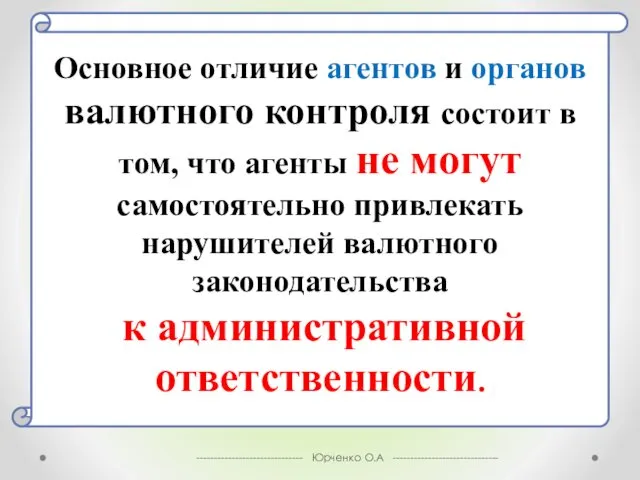

- 32. Основное отличие агентов и органов валютного контроля состоит в том, что агенты не могут самостоятельно привлекать

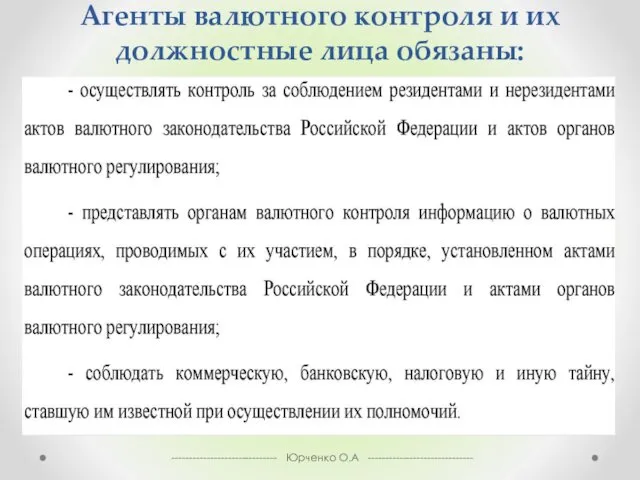

- 33. Агенты валютного контроля и их должностные лица обязаны: ------------------------------ Юрченко О.А ------------------------------

- 34. Валютные операции Экспорт Импорт Наличная валюта Валютные ценности ------------------------------ Юрченко О.А ------------------------------ Перемещение драгоценных металлов и

- 35. Таможенные органы передают в электронном виде информацию о зарегистрированных таможенными органами декларациях на товары Центральному банку

- 36. Порядок осуществления валютного контроля должностными лицами таможенных органов Приказ ФТС России Министерства финансов Российской Федерации от

- 37. Организация работы таможенных органов РФ по выявлению нарушений валютного законодательства при осуществлении внешнеэкономической деятельности. ------------------------------ Юрченко

- 38. Проверки являются особой формой осуществления валютного контроля, представляющей собой упорядоченную совокупность контрольных действий должностных лиц органов

- 39. Как органы валютного контроля в соответствии с «Административным регламентом Федеральной таможенной службы…» таможенные органы проводят проверки

- 40. Предмет проверки - валютные операции резидентов и нерезидентов, не являющихся кредитными организациями, связанные с перемещением товаров

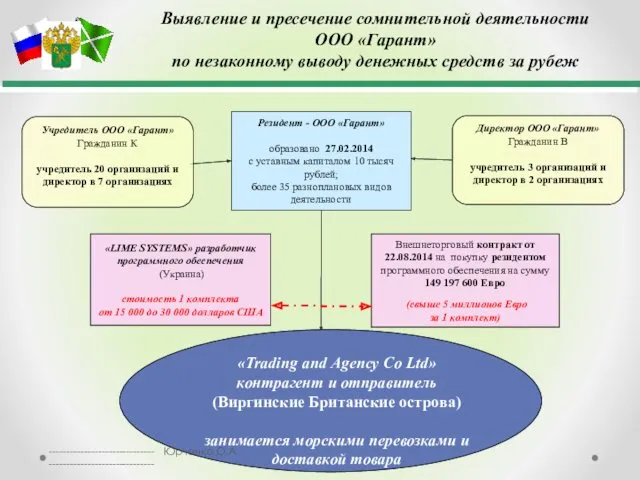

- 41. В ходе проверки подвергаются анализу все валютные операции по внешнеторговому договору (контракту), завершенные на момент начала

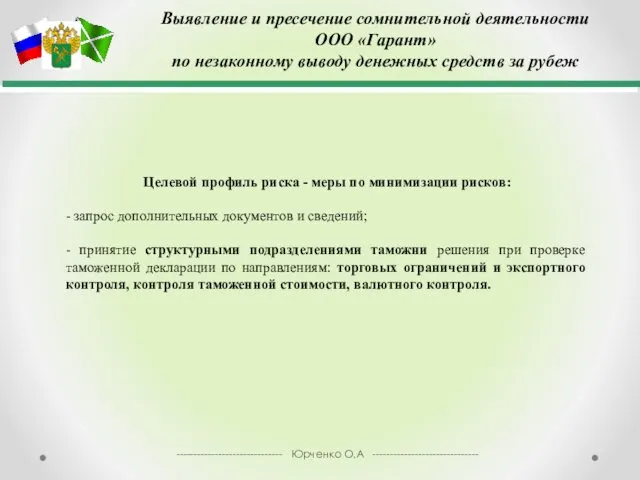

- 42. Выявление и пресечение сомнительной деятельности ООО «Гарант» по незаконному выводу денежных средств за рубеж Резидент -

- 43. Выявление и пресечение сомнительной деятельности ООО «Гарант» по незаконному выводу денежных средств за рубеж Целевой профиль

- 44. Выявление и пресечение сомнительной деятельности ООО «Гарант» по незаконному выводу денежных средств за рубеж Резидент -

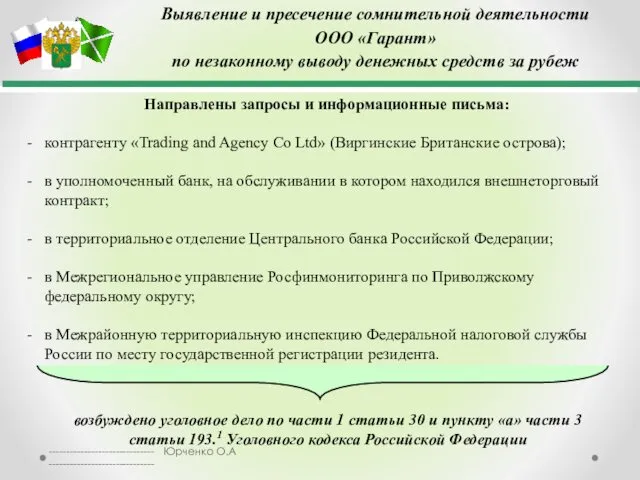

- 45. Выявление и пресечение сомнительной деятельности ООО «Гарант» по незаконному выводу денежных средств за рубеж Направлены запросы

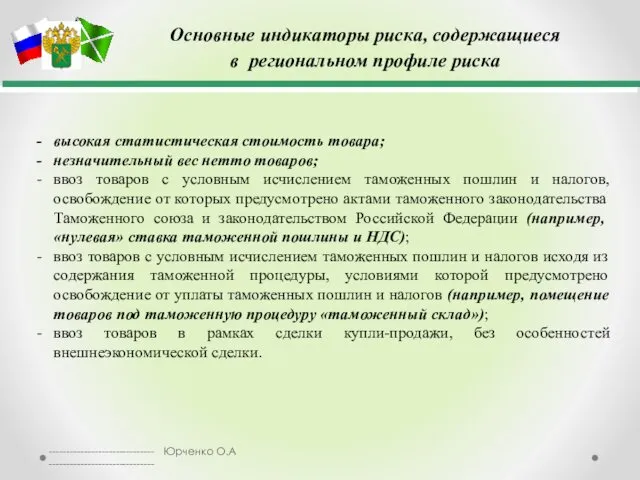

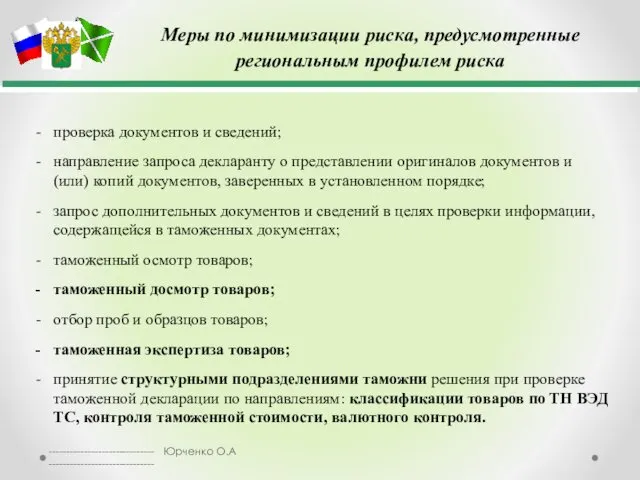

- 46. Основные индикаторы риска, содержащиеся в региональном профиле риска высокая статистическая стоимость товара; незначительный вес нетто товаров;

- 47. Меры по минимизации риска, предусмотренные региональным профилем риска проверка документов и сведений; направление запроса декларанту о

- 48. Проверка включает следующие этапы: ------------------------------ Юрченко О.А ------------------------------

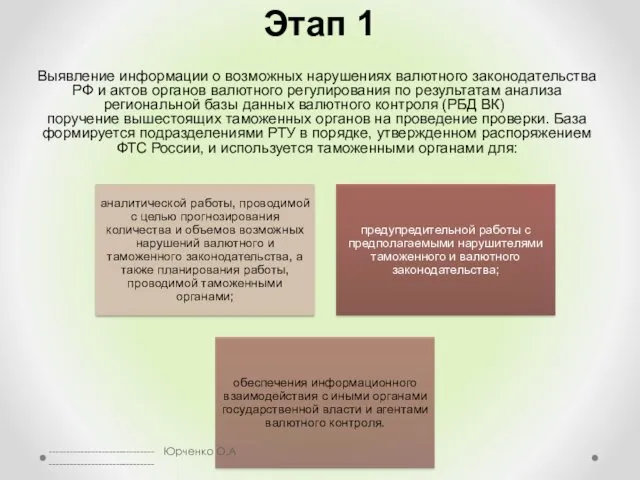

- 49. Этап 1 Выявление информации о возможных нарушениях валютного законодательства РФ и актов органов валютного регулирования по

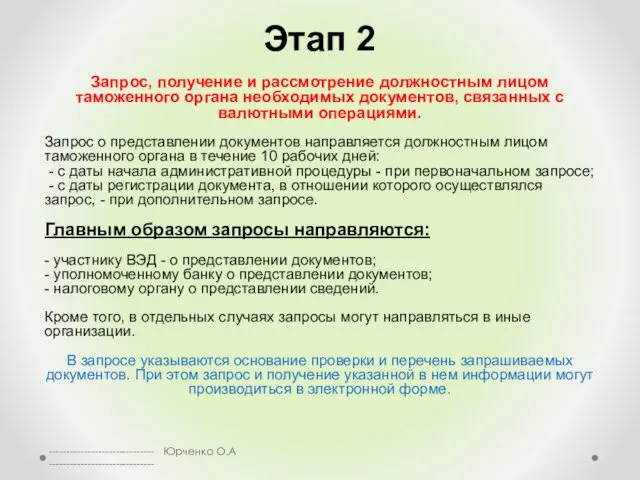

- 50. Этап 2 Запрос, получение и рассмотрение должностным лицом таможенного органа необходимых документов, связанных с валютными операциями.

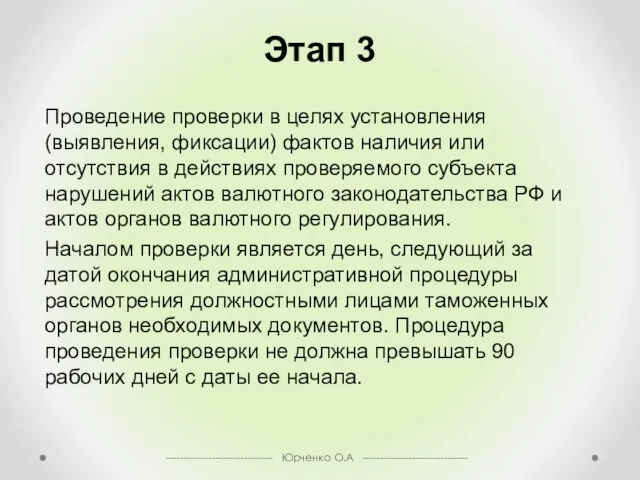

- 51. Этап 3 Проведение проверки в целях установления (выявления, фиксации) фактов наличия или отсутствия в действиях проверяемого

- 52. Этап 4 По результатам проверки в течение 10 рабочих дней, начиная со следующего рабочего дня после

- 53. Этап 5 В случае выявления в ходе исполнения государственной функции признаков преступлений либо административных правонарушений действия

- 54. Этап 6 Сбор сведений о результатах валютного контроля по форме статистической отчетности № 18-контроль осуществляется ежемесячно

- 55. Этап 7 Сбор сведений о результатах валютного контроля по форме статистической отчетности № 19-контроль осуществляется ежеквартально.

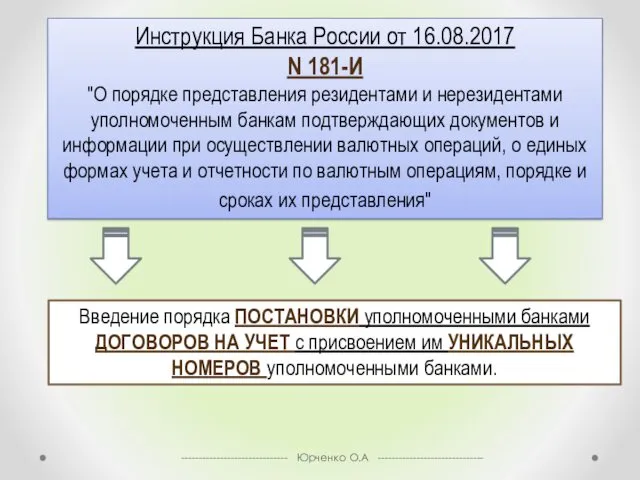

- 56. Этап 8 Оценка исполнения контрольных показателей эффективности деятельности таможенных органов (КПЭД) по направлению валютного контроля и

- 57. Инструкция Банка России от 16.08.2017 № 181-И "О порядке представления резидентами и нерезидентами уполномоченным банкам подтверждающих

- 58. ------------------------------ Юрченко О.А ------------------------------

- 59. Способы постановки на учет контракта Экспортный контракт экспортеру требуется передать в банк внешнеторговый контракт. В случае,

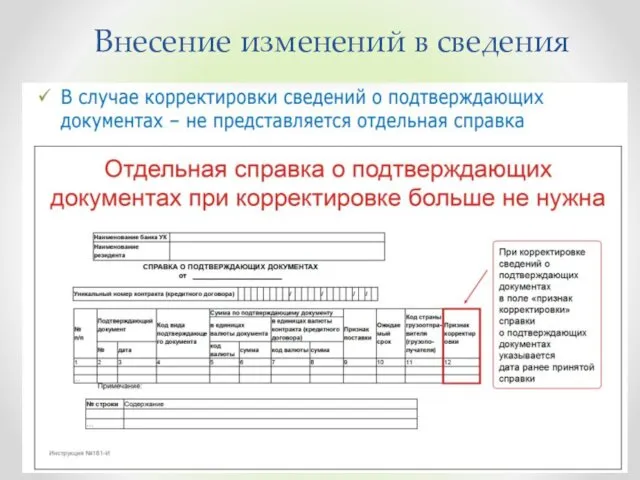

- 60. Способы постановки на учет контракта Импортный контракт контракт сразу предоставляется в банк для регистрации. Предоставление сведений

- 61. Внесение изменений в сведения

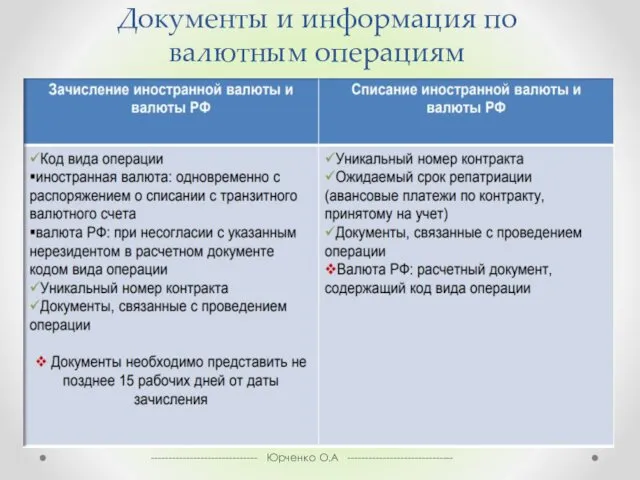

- 62. Документы и информация по валютным операциям ------------------------------ Юрченко О.А ------------------------------

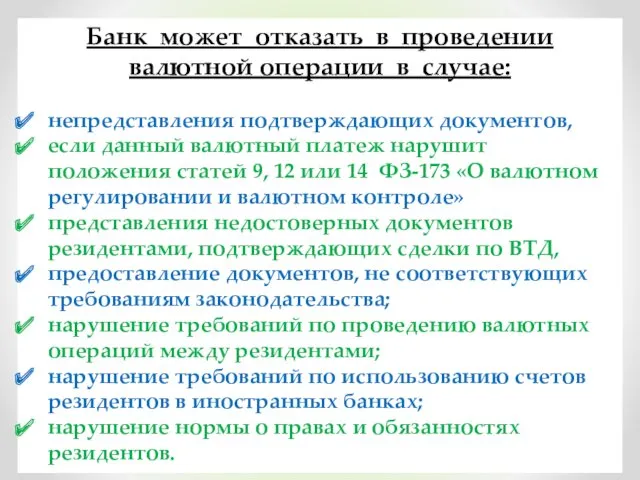

- 63. Банк может отказать в проведении валютной операции в случае: непредставления подтверждающих документов, если данный валютный платеж

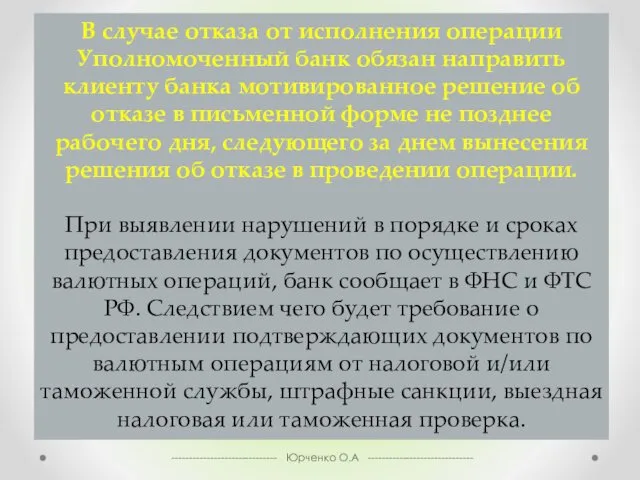

- 64. ------------------------------ Юрченко О.А ------------------------------ В случае отказа от исполнения операции Уполномоченный банк обязан направить клиенту банка

- 65. Сроки подачи подтверждающих документов 1) не позднее 15 раб/дней после месяца, в котором на документах, используемых

- 66. Резиденты обязаны информировать банки о предельных сроках перевода денежных средств и осуществления поставка товаров по внешнеторговому

- 67. В целях проведения операции в иностранной валюте: в банк представляют документы, связанные с проведением операции, не

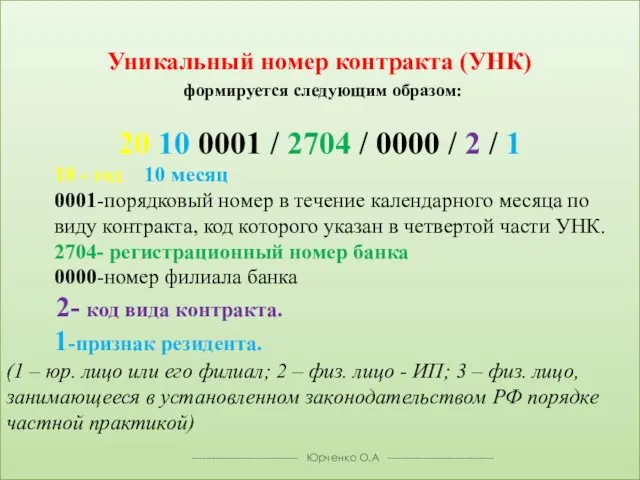

- 68. ------------------------------ Юрченко О.А ------------------------------ Сроки постановки на учет контрактов •Если оплата осуществляется после вывоза/ввоза товара –

- 69. Уникальный номер контракта (УНК) формируется следующим образом: 20 10 0001 / 2704 / 0000 / 2

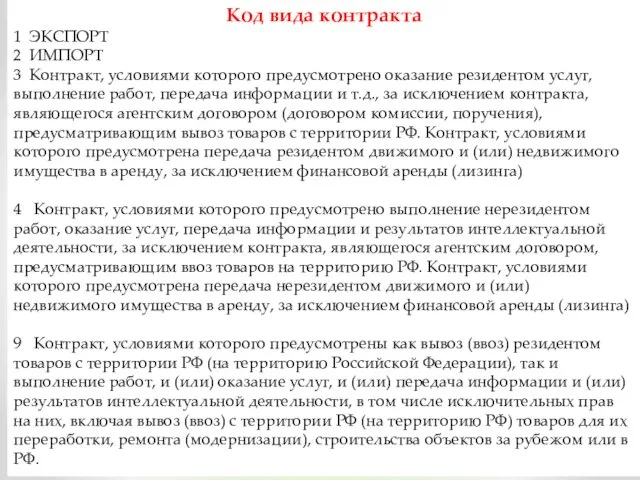

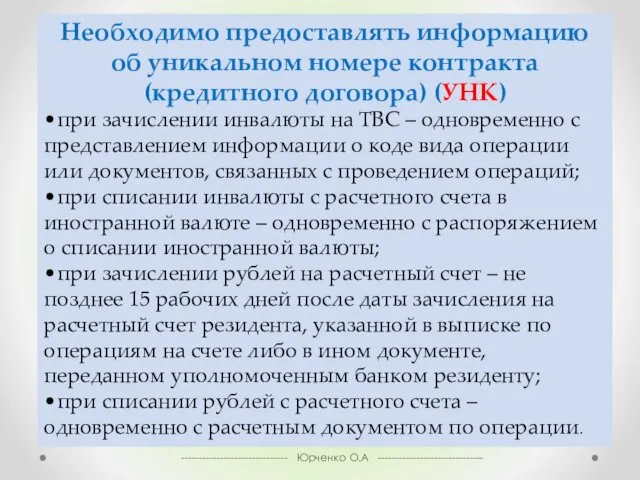

- 70. ------------------------------ Юрченко О.А ------------------------------ Код вида контракта 1 ЭКСПОРТ 2 ИМПОРТ 3 Контракт, условиями которого предусмотрено

- 71. Необходимо предоставлять информацию об уникальном номере контракта (кредитного договора) (УНК) •при зачислении инвалюты на ТВС –

- 72. Порядок постановки контрактов на учет в банках с присвоением им уникальных номеров ------------------------------ Юрченко О.А ------------------------------

- 73. Инструкция Банка России от 16.08.2017 N 181-И "О порядке представления резидентами и нерезидентами уполномоченным банкам подтверждающих

- 74. Сумма обязательств по контрактам (кредитным договорам) должна быть равна или превышать эквивалент: Для импортных контрактов или

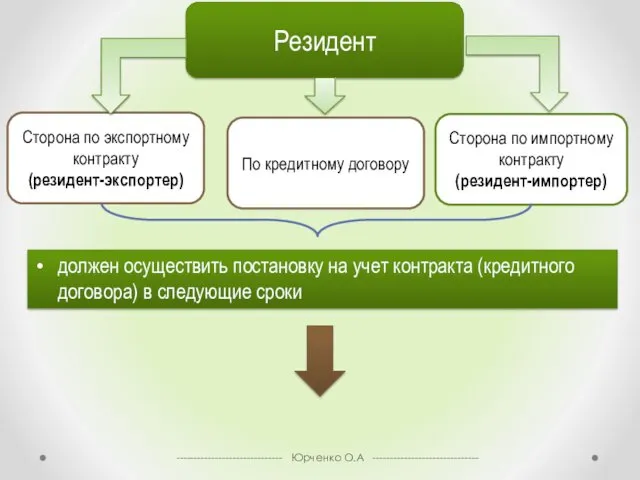

- 75. Условия обязательной постановки контракта на учет в уполномоченном банке: При экспорте товаров, услуг, информации и результатов

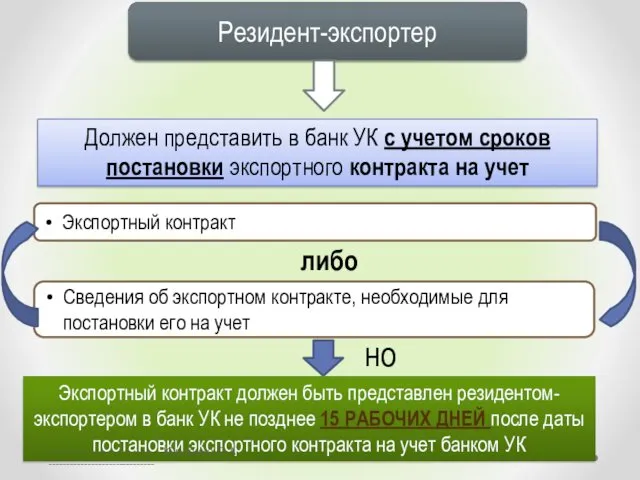

- 76. Резидент Сторона по экспортному контракту (резидент-экспортер) Сторона по импортному контракту (резидент-импортер) По кредитному договору Осуществить их

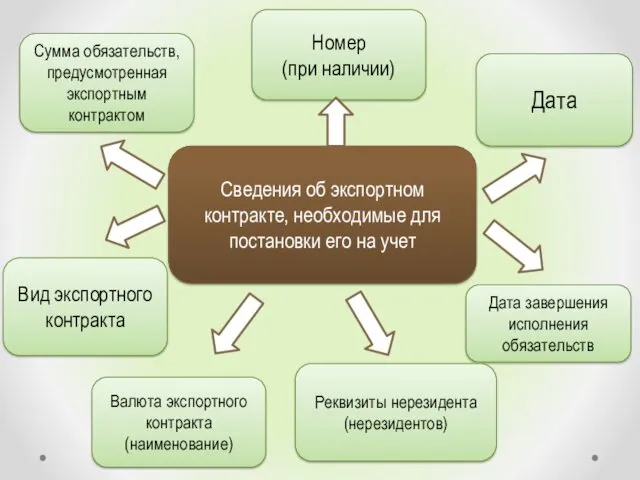

- 77. Резидент-экспортер Должен представить в банк УК с учетом сроков постановки экспортного контракта на учет Сведения об

- 78. Сведения об экспортном контракте, необходимые для постановки его на учет Дата Номер (при наличии) Сумма обязательств,

- 79. Если сведения, представленные резидентом-экспортером, не соответствуют сведениям, содержащимся в экспортном контракте Банк УК должен внести соответствующие

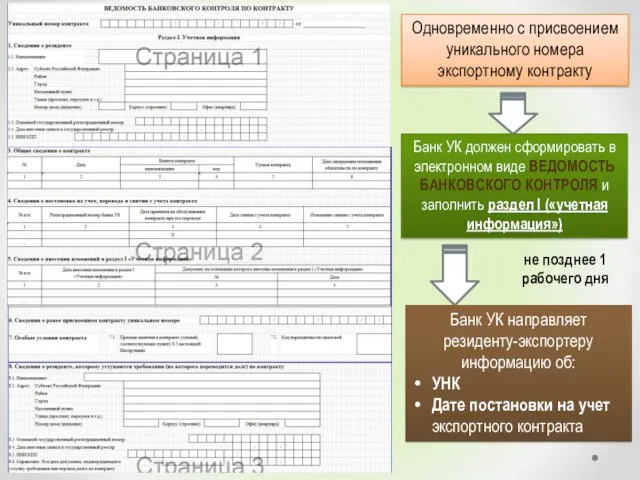

- 80. Банк УК должен принять на учет экспортный контракт Присвоить экспортному контракту уникальный номер СРОК Не позднее

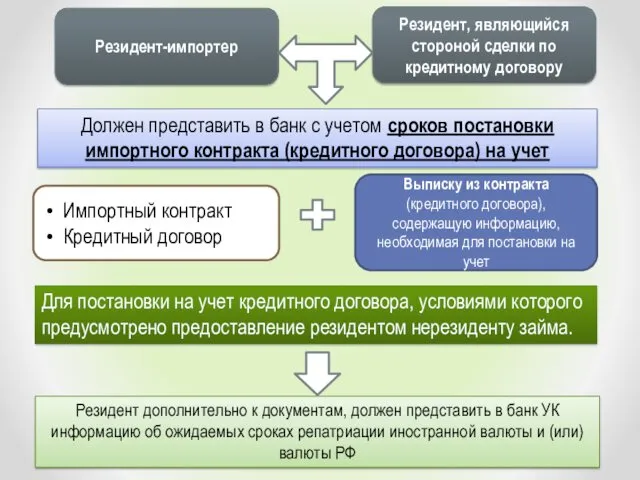

- 81. Одновременно с присвоением уникального номера экспортному контракту Банк УК должен сформировать в электронном виде ВЕДОМОСТЬ БАНКОВСКОГО

- 82. Резидент, являющийся стороной сделки по кредитному договору Должен представить в банк с учетом сроков постановки импортного

- 83. Резидент Сторона по экспортному контракту (резидент-экспортер) Сторона по импортному контракту (резидент-импортер) По кредитному договору должен осуществить

- 84. При списании иностранной валюты или валюты РФ в пользу нерезидента со счета резидента, открытого в банке

- 85. При исполнении обязательств по контракту посредством ввоза (вывоза) на территорию РФ товаров При наличии требования о

- 86. Банк УК должен принять на учет импортный контракт (кредитный договор) Присвоить контракту уникальный номер СРОК Не

- 87. Одновременно с присвоением уникального номера импортному контракту (кредитному договору) Банк УК должен сформировать в электронном виде

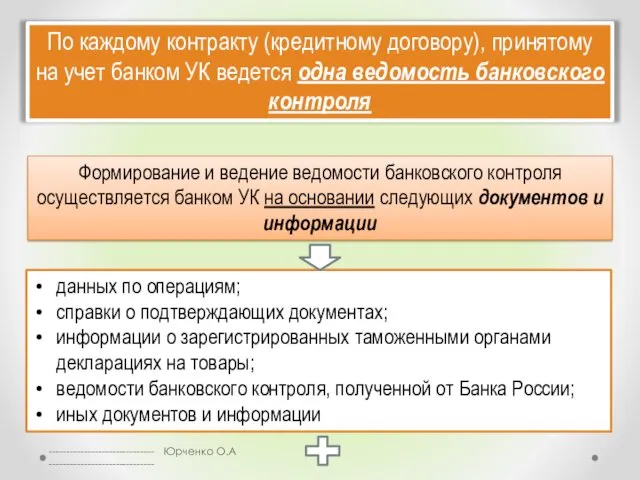

- 88. Каждому экспортному контракту, импортному контракту, кредитному договору присваивается банком УК один уникальный номер Если в представленных

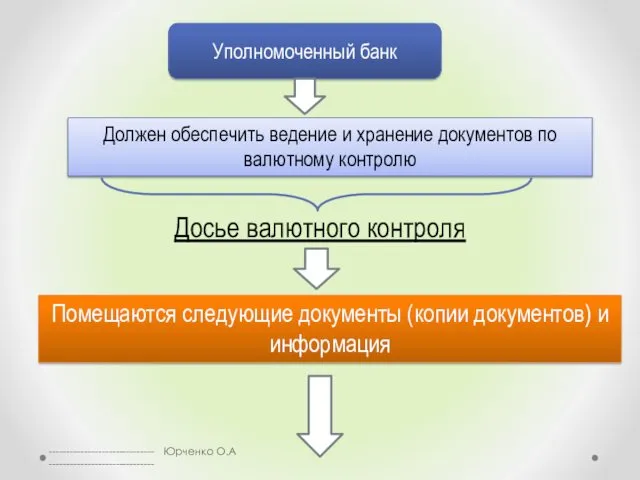

- 89. По каждому контракту (кредитному договору), принятому на учет банком УК ведется одна ведомость банковского контроля Формирование

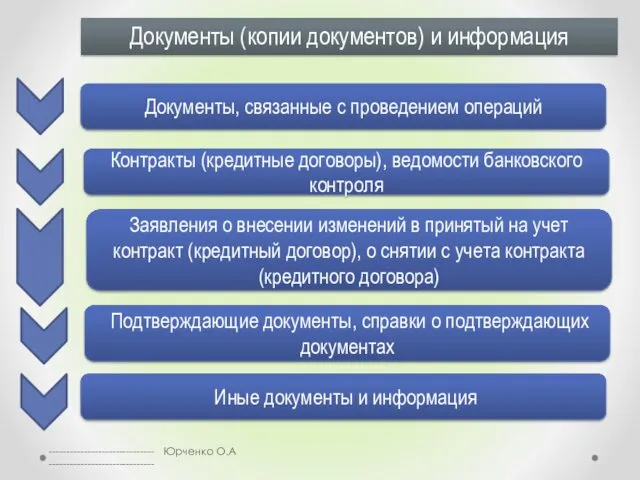

- 90. Уполномоченный банк Должен обеспечить ведение и хранение документов по валютному контролю Досье валютного контроля Помещаются следующие

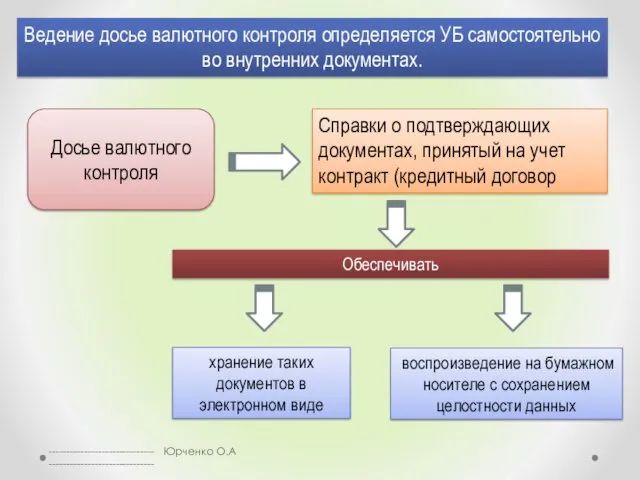

- 91. Документы, связанные с проведением операций Контракты (кредитные договоры), ведомости банковского контроля Заявления о внесении изменений в

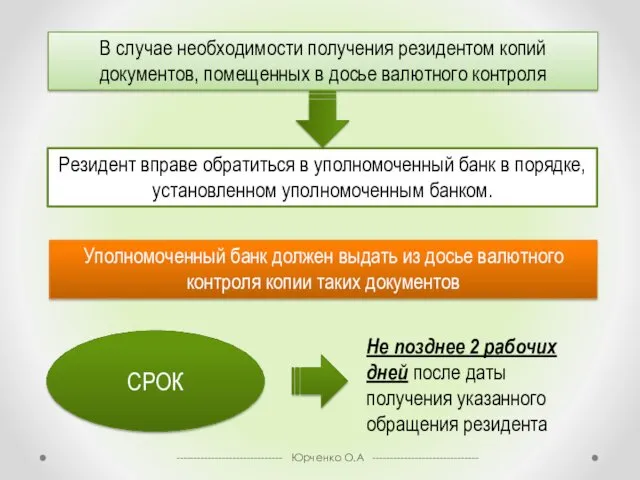

- 92. Ведение досье валютного контроля определяется УБ самостоятельно во внутренних документах. Досье валютного контроля Справки о подтверждающих

- 93. В случае необходимости получения резидентом копий документов, помещенных в досье валютного контроля Резидент вправе обратиться в

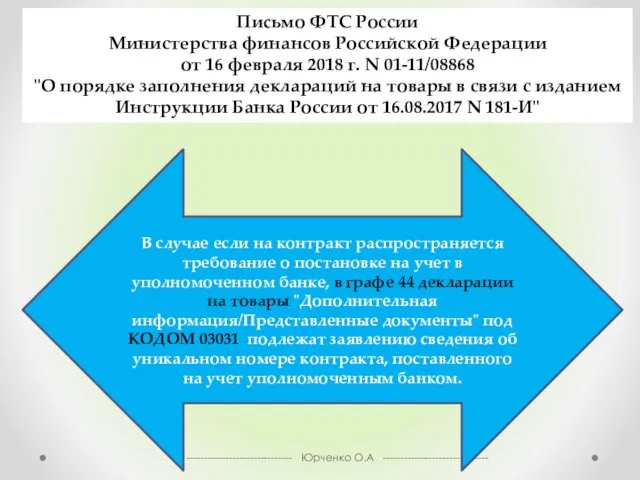

- 94. ------------------------------ Юрченко О.А ------------------------------ Пиcьмо ФТС России Министерства финансов Российской Федерации от 16 февраля 2018 г.

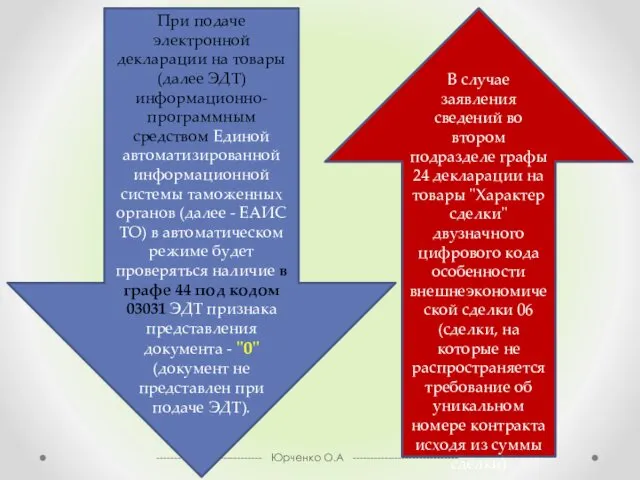

- 95. ------------------------------ Юрченко О.А ------------------------------ При подаче электронной декларации на товары (далее ЭДТ) информационно-программным средством Единой автоматизированной

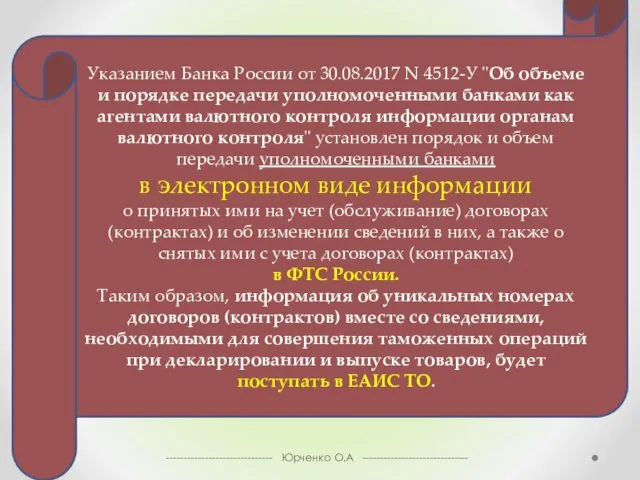

- 96. ------------------------------ Юрченко О.А ------------------------------ Указанием Банка России от 30.08.2017 N 4512-У "Об объеме и порядке передачи

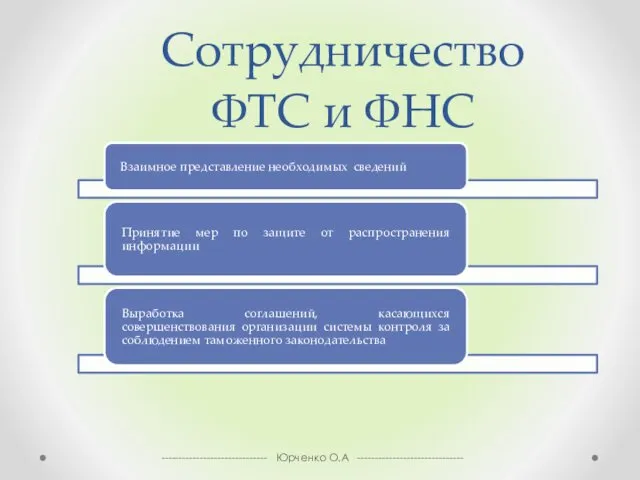

- 97. Взаимодействие таможенных и налоговых органов

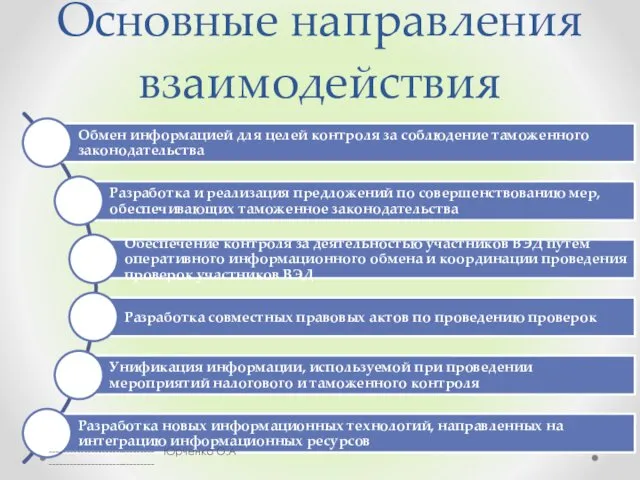

- 98. Сотрудничество ФТС и ФНС ------------------------------ Юрченко О.А ------------------------------

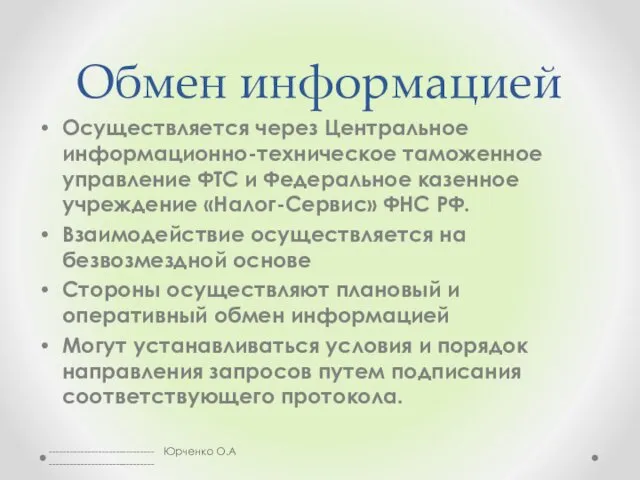

- 99. Основные направления взаимодействия ------------------------------ Юрченко О.А ------------------------------

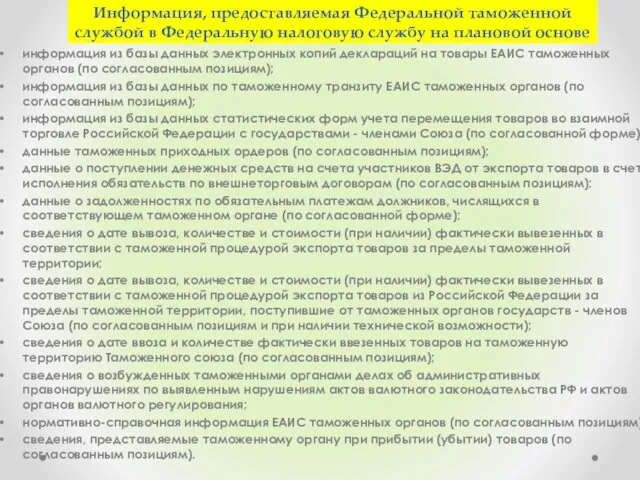

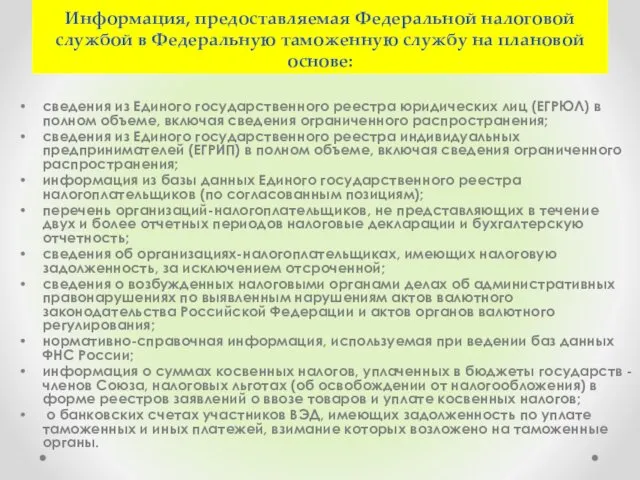

- 100. Обмен информацией Осуществляется через Центральное информационно-техническое таможенное управление ФТС и Федеральное казенное учреждение «Налог-Сервис» ФНС РФ.

- 101. Информация, предоставляемая Федеральной таможенной службой в Федеральную налоговую службу на плановой основе информация из базы данных

- 102. Таможенные органы предоставляют по запросам налоговых органов сведения, при наличии в запросе оснований: обнаружение несоответствия сведений,

- 103. Таможенные органы, в которых производилось декларирование товаров, предоставляют по запросам налоговых органов на всех уровнях следующие

- 104. Таможенные органы предоставляют в налоговые органы на всех уровнях в обязательном оперативном порядке данные о возврате

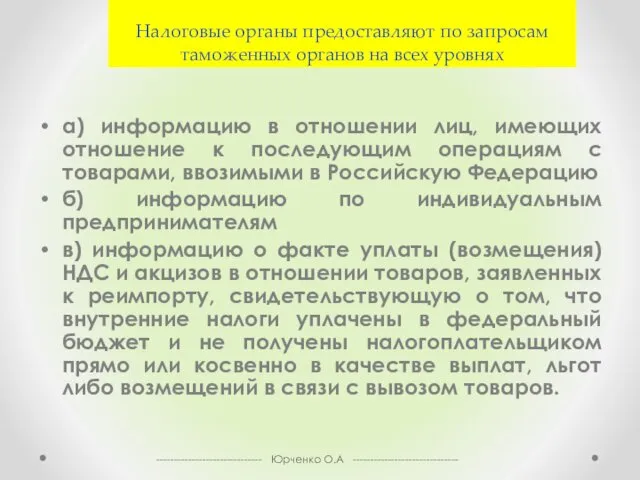

- 105. Информация, предоставляемая Федеральной налоговой службой в Федеральную таможенную службу на плановой основе: сведения из Единого государственного

- 106. Налоговые органы предоставляют по запросам таможенных органов на всех уровнях а) информацию в отношении лиц, имеющих

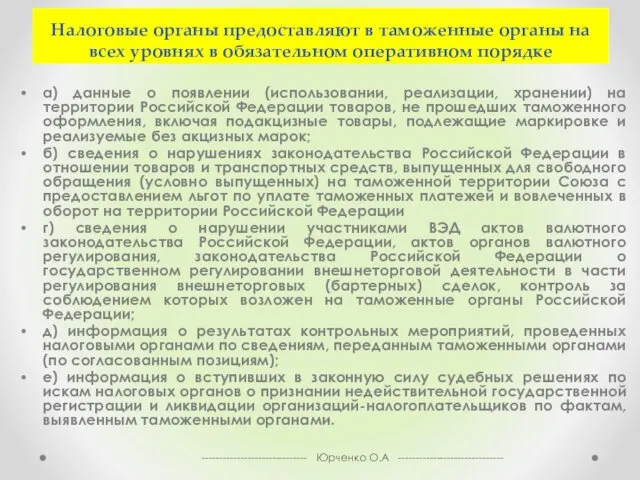

- 107. Налоговые органы предоставляют в таможенные органы на всех уровнях в обязательном оперативном порядке а) данные о

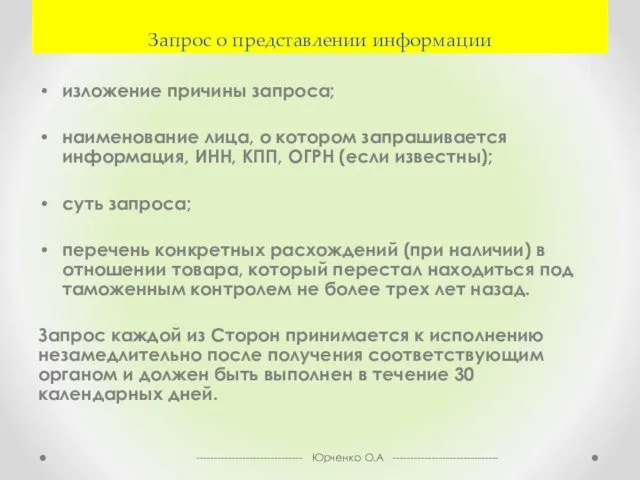

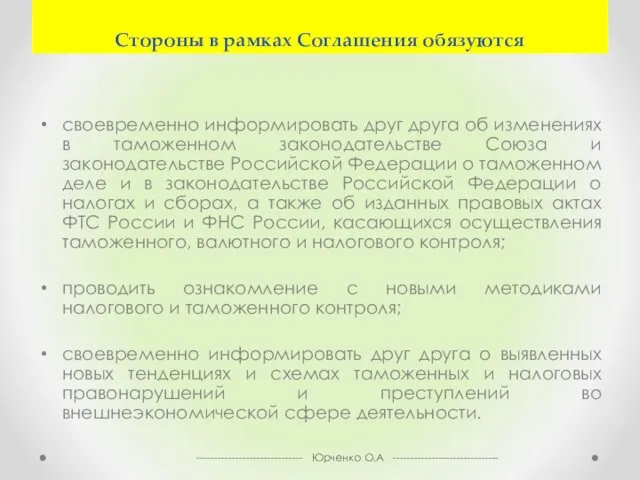

- 108. Запрос о представлении информации изложение причины запроса; наименование лица, о котором запрашивается информация, ИНН, КПП, ОГРН

- 109. Стороны в рамках Соглашения обязуются своевременно информировать друг друга об изменениях в таможенном законодательстве Союза и

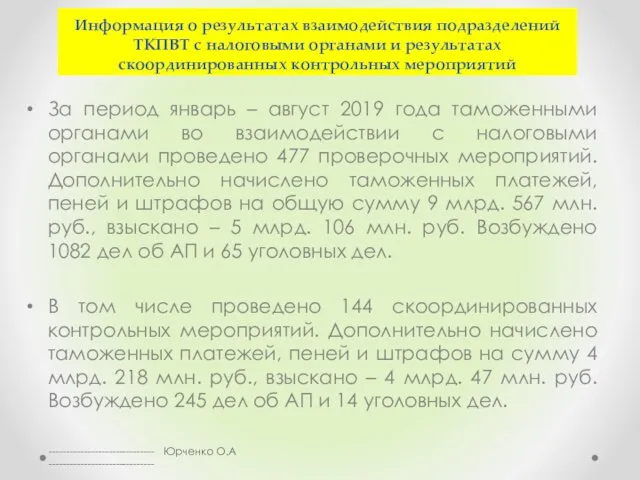

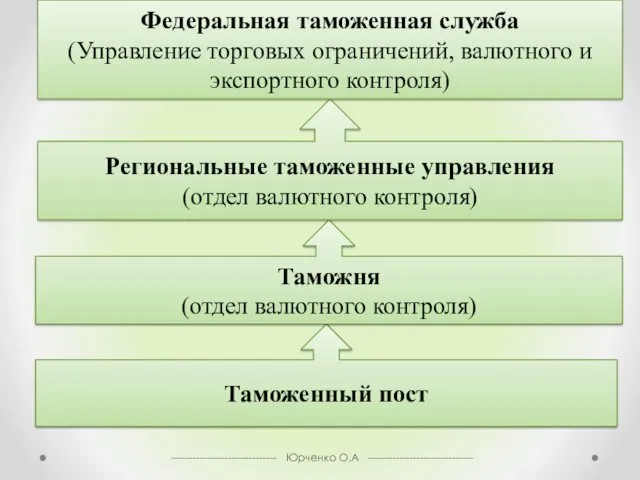

- 110. Информация о результатах взаимодействия подразделений ТКПВТ с налоговыми органами и результатах скоординированных контрольных мероприятий За период

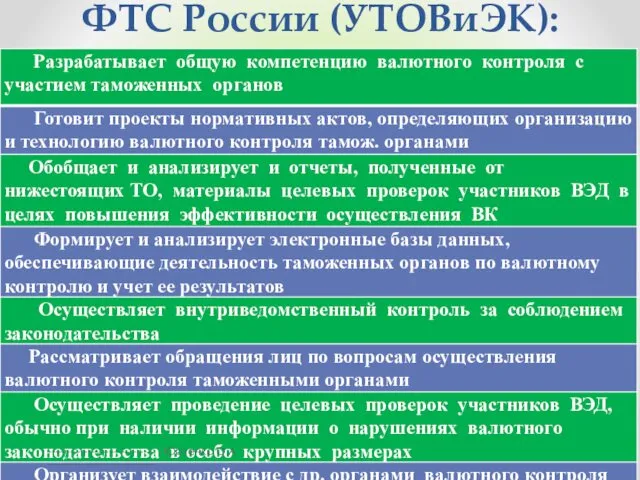

- 111. Таможенный пост Таможня (отдел валютного контроля) Региональные таможенные управления (отдел валютного контроля) Федеральная таможенная служба (Управление

- 112. ФТС России (УТОВиЭК): ------------------------------ Юрченко О.А ------------------------------

- 113. Постановлению Правительства РФ № 697 «О единой системе межведомственного электронного взаимодействия» ------------------------------ Юрченко О.А ------------------------------

- 115. Скачать презентацию

Валютный контроль - составная часть валютной политики государства в области организации

Валютный контроль - составная часть валютной политики государства в области организации

Валютный контроль направлен на:

защиту национальной валюты от конкуренции со стороны

Валютный контроль направлен на:

защиту национальной валюты от конкуренции со стороны

------------------------------ Юрченко О.А ------------------------------

------------------------------ Юрченко О.А ------------------------------

Валютный контроль выступает как -

вид государственного финансового контроля, проводимого для

Валютный контроль выступает как -

вид государственного финансового контроля, проводимого для

------------------------------ Юрченко О.А ------------------------------

------------------------------ Юрченко О.А ------------------------------

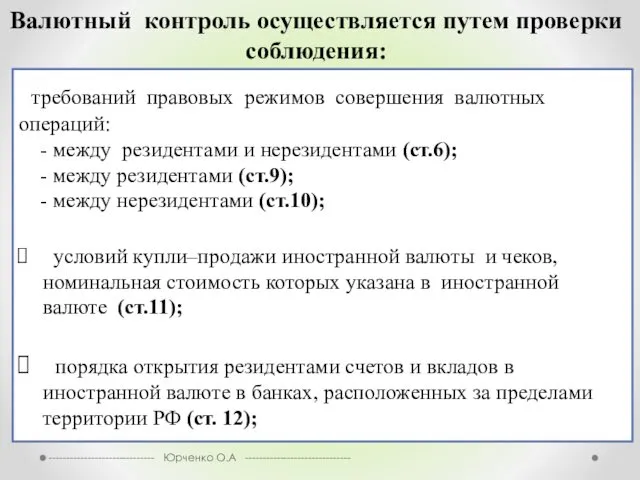

Валютный контроль осуществляется путем проверки соблюдения:

требований правовых режимов совершения валютных

Валютный контроль осуществляется путем проверки соблюдения:

требований правовых режимов совершения валютных

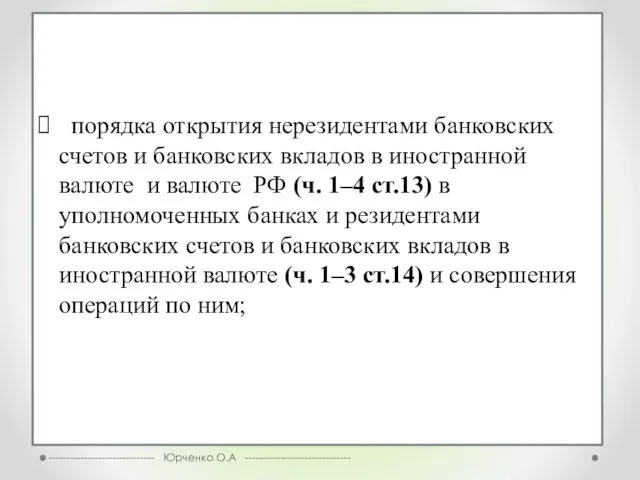

порядка открытия нерезидентами банковских счетов и банковских вкладов в иностранной

порядка открытия нерезидентами банковских счетов и банковских вкладов в иностранной

порядка представления форм учета и отчетности по валютным операциям порядка представления

Ст. 19. Репатриация резидентами иностранной валюты и валюты РФ

1. При осуществлении

Ст. 19. Репатриация резидентами иностранной валюты и валюты РФ

1. При осуществлении

------------------------------ Юрченко О.А ------------------------------

При осуществлении ВТД резиденты обязаны представлять уполномоченным банкам

------------------------------ Юрченко О.А ------------------------------

При осуществлении ВТД резиденты обязаны представлять уполномоченным банкам

------------------------------ Юрченко О.А ------------------------------

Правительство Российской Федерации

Наделяет полномочиями органы ВК

Обеспечивает их взаимодействие

Обеспечивает

------------------------------ Юрченко О.А ------------------------------

Правительство Российской Федерации

Наделяет полномочиями органы ВК

Обеспечивает их взаимодействие

Обеспечивает

Правительство РФ

Правительство РФ

------------------------------ Юрченко О.А ------------------------------

------------------------------ Юрченко О.А ------------------------------

в соответствии со ст. 4 Федерального закона от 10. 07. 2002

в соответствии со ст. 4 Федерального закона от 10. 07. 2002

Понятие центрального банка

------------------------------ Юрченко О.А ------------------------------

Понятие центрального банка

------------------------------ Юрченко О.А ------------------------------

Центральный банк

Статьей 75 Конституции РФ установлен особый конституционно-правовой статус Центрального банка

Центральный банк

Статьей 75 Конституции РФ установлен особый конституционно-правовой статус Центрального банка

Денежно-кредитная политика, наряду с бюджетной, составляет основу всего государственного регулирования экономики.

Денежно-кредитная политика, наряду с бюджетной, составляет основу всего государственного регулирования экономики.

В соответствии со статьей 3 ФЗ «О Центральном банке РФ» целями

В соответствии со статьей 3 ФЗ «О Центральном банке РФ» целями

Ключевым элементом правового статуса Банка России является принцип независимости.

Он не является органом государственной

Ключевым элементом правового статуса Банка России является принцип независимости.

Он не является органом государственной

Банк России является юридическим лицом. Уставный капитал и иное имущество являются федеральной

Банк России является юридическим лицом. Уставный капитал и иное имущество являются федеральной

Функции Банка России

разрабатывает и проводит единую государственную денежно-кредитную политику

монопольно осуществляет эмиссию

Функции Банка России

разрабатывает и проводит единую государственную денежно-кредитную политику

монопольно осуществляет эмиссию

Банк России не вправе предоставлять кредиты Правительству Российской Федерации для финансирования

Банк России не вправе предоставлять кредиты Правительству Российской Федерации для финансирования

Эмиссия Центробанка

Основной источник ресурсов Центрального банка — деньги в обращении и

Эмиссия Центробанка

Основной источник ресурсов Центрального банка — деньги в обращении и

В целях организации на территории Российской Федерации наличного денежного обращения на

В целях организации на территории Российской Федерации наличного денежного обращения на

Основной целью денежно-кредитной политики банка России является защита и обеспечение устойчивости

Основной целью денежно-кредитной политики банка России является защита и обеспечение устойчивости

Банк России не имеет права

осуществлять банковские операции с юридическими лицами, не

Банк России не имеет права

осуществлять банковские операции с юридическими лицами, не

Полномочия в сфере валютного контроля можно подразделить на общие и специальные.

Среди

Полномочия в сфере валютного контроля можно подразделить на общие и специальные.

Среди

------------------------------ Юрченко О.А ------------------------------

------------------------------ Юрченко О.А ------------------------------

------------------------------ Юрченко О.А ------------------------------

------------------------------ Юрченко О.А ------------------------------

Органы валютного контроля

имеют право:

------------------------------ Юрченко О.А ------------------------------

-издавать акты валютного контроля

Органы валютного контроля

имеют право:

------------------------------ Юрченко О.А ------------------------------

-издавать акты валютного контроля

Основное отличие агентов и органов валютного контроля состоит в том, что

Основное отличие агентов и органов валютного контроля состоит в том, что

Агенты валютного контроля и их должностные лица обязаны:

------------------------------ Юрченко О.А ------------------------------

Агенты валютного контроля и их должностные лица обязаны:

------------------------------ Юрченко О.А ------------------------------

Валютные операции

Экспорт

Импорт

Наличная валюта

Валютные ценности

------------------------------ Юрченко О.А ------------------------------

Перемещение драгоценных металлов и драгоценных

Валютные операции

Экспорт

Импорт

Наличная валюта

Валютные ценности

------------------------------ Юрченко О.А ------------------------------

Перемещение драгоценных металлов и драгоценных

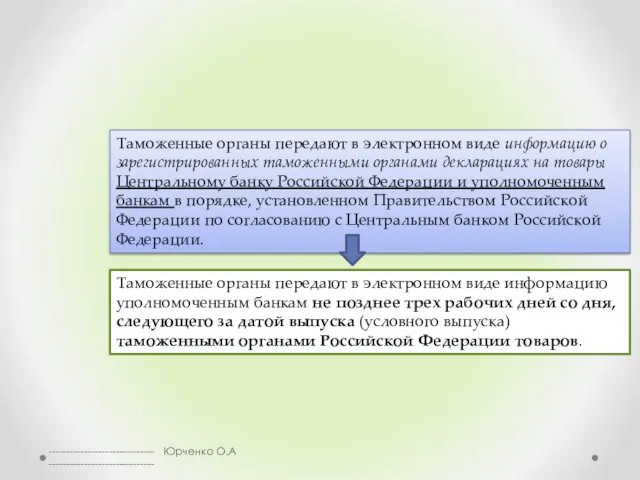

Таможенные органы передают в электронном виде информацию о зарегистрированных таможенными органами

Таможенные органы передают в электронном виде информацию о зарегистрированных таможенными органами

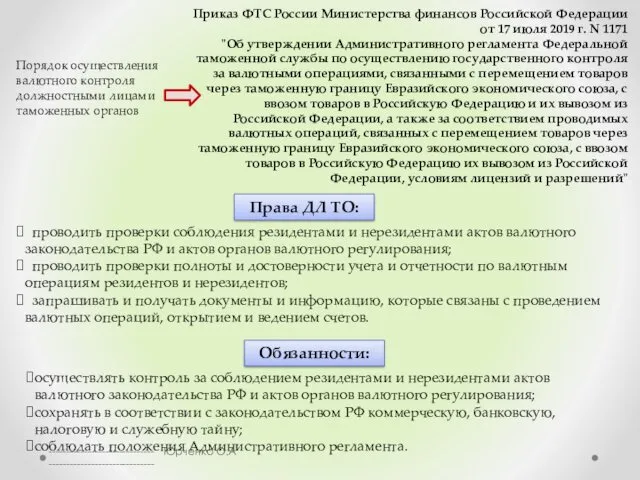

Порядок осуществления валютного контроля должностными лицами таможенных органов

Приказ ФТС России Министерства

Порядок осуществления валютного контроля должностными лицами таможенных органов

Приказ ФТС России Министерства

Организация работы таможенных органов РФ по выявлению нарушений валютного законодательства при

Организация работы таможенных органов РФ по выявлению нарушений валютного законодательства при

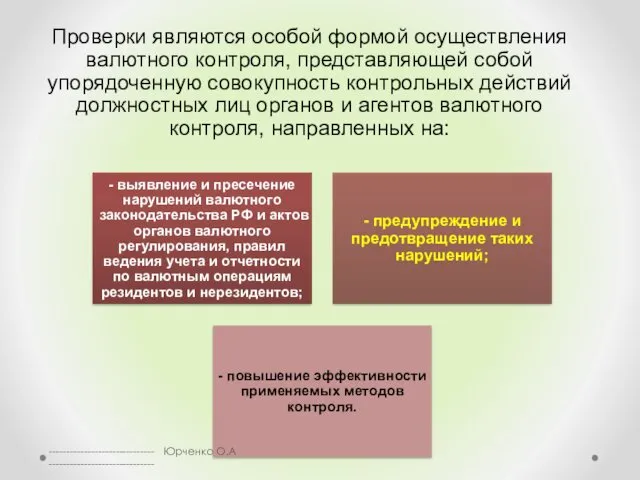

Проверки являются особой формой осуществления валютного контроля, представляющей собой упорядоченную совокупность

Проверки являются особой формой осуществления валютного контроля, представляющей собой упорядоченную совокупность

Как органы валютного контроля в соответствии с «Административным регламентом Федеральной таможенной

Как органы валютного контроля в соответствии с «Административным регламентом Федеральной таможенной

Предмет проверки - валютные операции резидентов и нерезидентов, не являющихся кредитными

Предмет проверки - валютные операции резидентов и нерезидентов, не являющихся кредитными

В ходе проверки подвергаются анализу все валютные операции по внешнеторговому договору

В ходе проверки подвергаются анализу все валютные операции по внешнеторговому договору

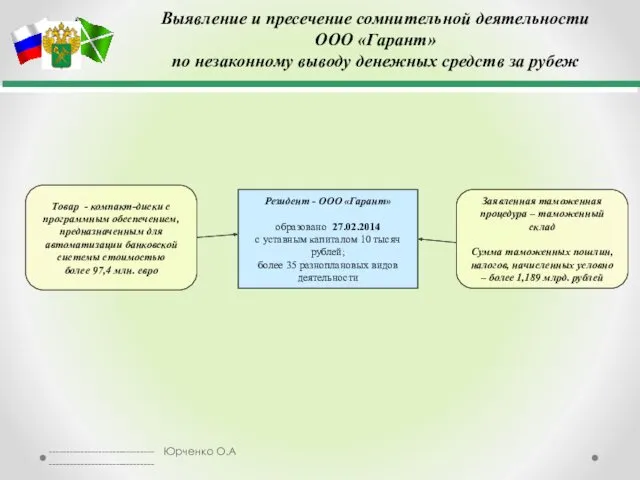

Выявление и пресечение сомнительной деятельности

ООО «Гарант»

по незаконному выводу денежных средств

Выявление и пресечение сомнительной деятельности ООО «Гарант» по незаконному выводу денежных средств

Выявление и пресечение сомнительной деятельности

ООО «Гарант»

по незаконному выводу денежных средств

Выявление и пресечение сомнительной деятельности ООО «Гарант» по незаконному выводу денежных средств

Выявление и пресечение сомнительной деятельности

ООО «Гарант»

по незаконному выводу денежных средств

Выявление и пресечение сомнительной деятельности ООО «Гарант» по незаконному выводу денежных средств

Выявление и пресечение сомнительной деятельности

ООО «Гарант»

по незаконному выводу денежных средств за

Выявление и пресечение сомнительной деятельности ООО «Гарант» по незаконному выводу денежных средств за

Основные индикаторы риска, содержащиеся

в региональном профиле риска

высокая статистическая стоимость товара;

Основные индикаторы риска, содержащиеся

в региональном профиле риска

высокая статистическая стоимость товара;

Меры по минимизации риска, предусмотренные региональным профилем риска

проверка документов и сведений;

Меры по минимизации риска, предусмотренные региональным профилем риска

проверка документов и сведений;

Проверка включает следующие этапы:

------------------------------ Юрченко О.А ------------------------------

Проверка включает следующие этапы:

------------------------------ Юрченко О.А ------------------------------

Этап 1

Выявление информации о возможных нарушениях валютного законодательства РФ и

Этап 1

Выявление информации о возможных нарушениях валютного законодательства РФ и

Этап 2

Запрос, получение и рассмотрение должностным лицом таможенного органа необходимых документов,

Этап 2

Запрос, получение и рассмотрение должностным лицом таможенного органа необходимых документов,

Этап 3

Проведение проверки в целях установления (выявления, фиксации) фактов наличия или

Этап 3

Проведение проверки в целях установления (выявления, фиксации) фактов наличия или

Этап 4

По результатам проверки в течение 10 рабочих дней, начиная со

Этап 4

По результатам проверки в течение 10 рабочих дней, начиная со

Этап 5

В случае выявления в ходе исполнения государственной функции признаков преступлений

Этап 5

В случае выявления в ходе исполнения государственной функции признаков преступлений

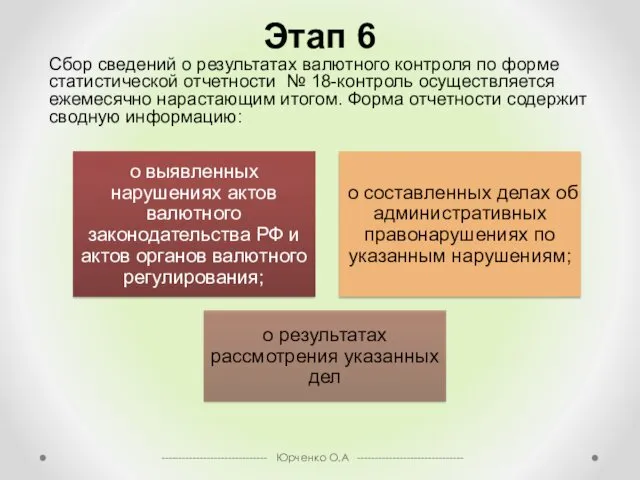

Этап 6

Сбор сведений о результатах валютного контроля по форме статистической отчетности

Этап 6

Сбор сведений о результатах валютного контроля по форме статистической отчетности

Этап 7

Сбор сведений о результатах валютного контроля по форме статистической отчетности

Этап 7

Сбор сведений о результатах валютного контроля по форме статистической отчетности

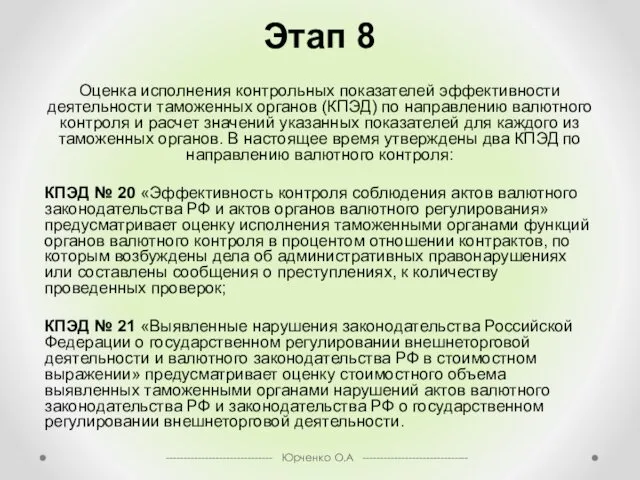

Этап 8

Оценка исполнения контрольных показателей эффективности деятельности таможенных органов (КПЭД) по

Этап 8

Оценка исполнения контрольных показателей эффективности деятельности таможенных органов (КПЭД) по

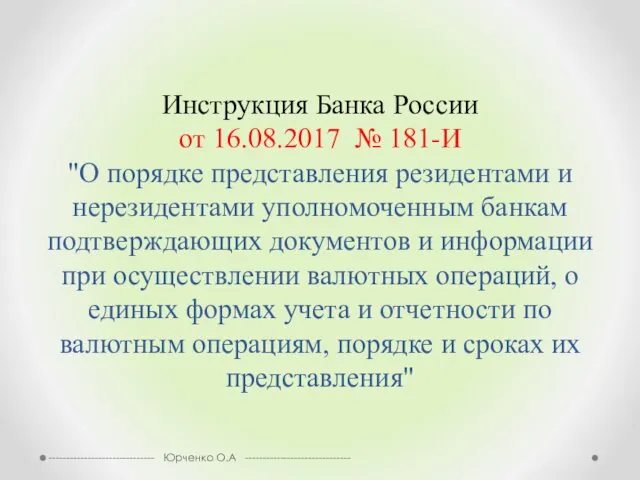

Инструкция Банка России от 16.08.2017 № 181-И "О порядке представления резидентами

Инструкция Банка России от 16.08.2017 № 181-И "О порядке представления резидентами

------------------------------ Юрченко О.А ------------------------------

------------------------------ Юрченко О.А ------------------------------

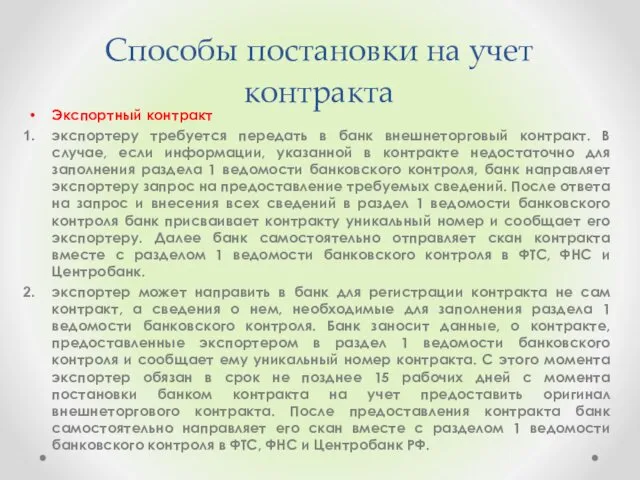

Способы постановки на учет контракта

Экспортный контракт

экспортеру требуется передать в банк внешнеторговый

Способы постановки на учет контракта

Экспортный контракт

экспортеру требуется передать в банк внешнеторговый

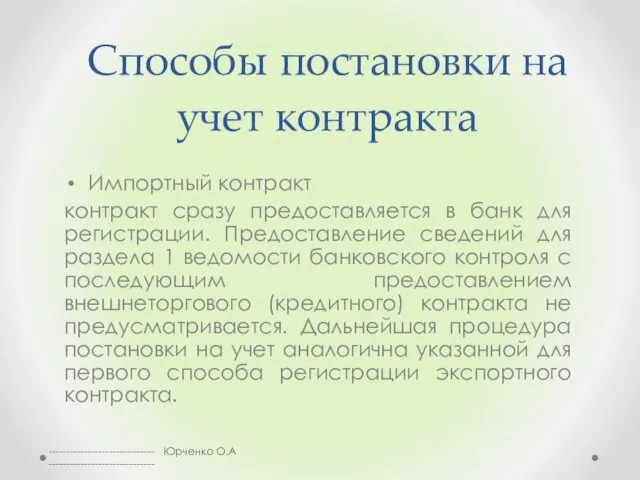

Способы постановки на учет контракта

Импортный контракт

контракт сразу предоставляется в банк для

Способы постановки на учет контракта

Импортный контракт

контракт сразу предоставляется в банк для

Внесение изменений в сведения

Внесение изменений в сведения

Документы и информация по валютным операциям

------------------------------ Юрченко О.А ------------------------------

Документы и информация по валютным операциям

------------------------------ Юрченко О.А ------------------------------

Банк может отказать в проведении валютной операции в случае:

непредставления подтверждающих

Банк может отказать в проведении валютной операции в случае:

непредставления подтверждающих

------------------------------ Юрченко О.А ------------------------------

В случае отказа от исполнения операции Уполномоченный банк

------------------------------ Юрченко О.А ------------------------------

В случае отказа от исполнения операции Уполномоченный банк

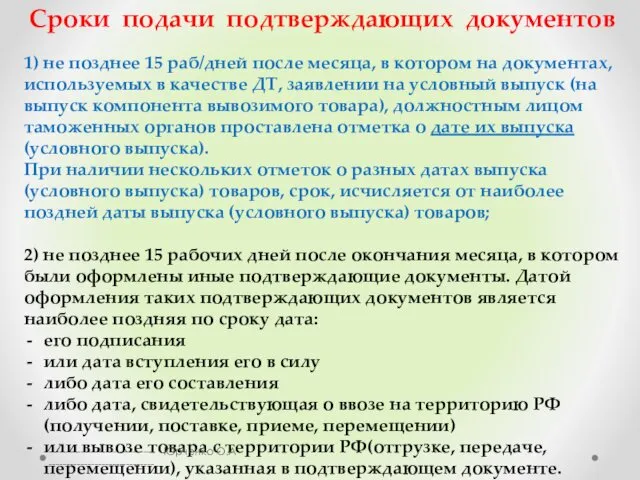

Сроки подачи подтверждающих документов

1) не позднее 15 раб/дней после месяца, в

Сроки подачи подтверждающих документов

1) не позднее 15 раб/дней после месяца, в

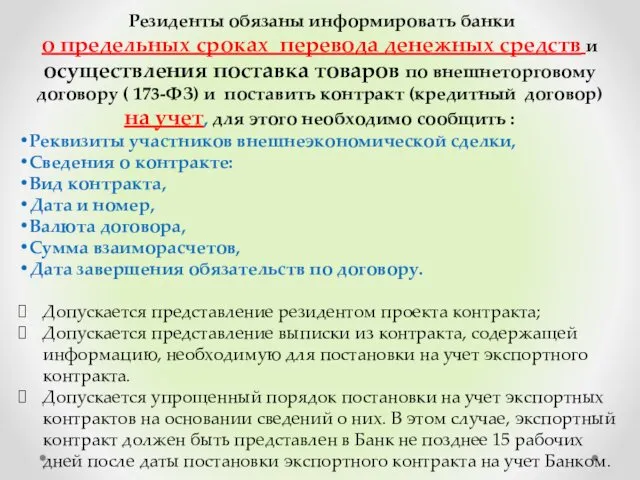

Резиденты обязаны информировать банки о предельных сроках перевода денежных средств

Резиденты обязаны информировать банки о предельных сроках перевода денежных средств

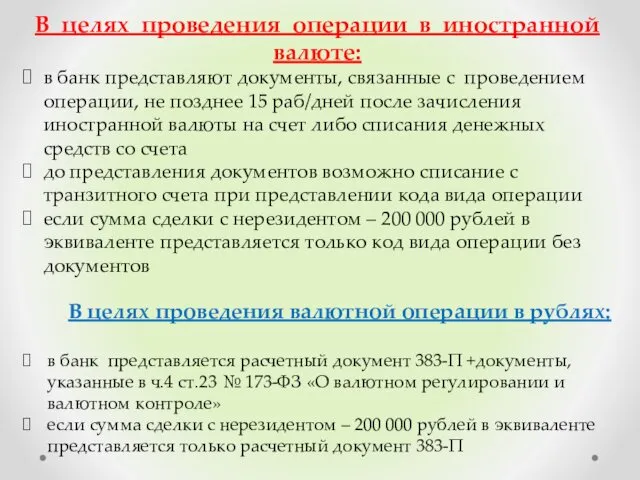

В целях проведения операции в иностранной валюте:

в банк представляют документы, связанные

В целях проведения операции в иностранной валюте:

в банк представляют документы, связанные

------------------------------ Юрченко О.А ------------------------------

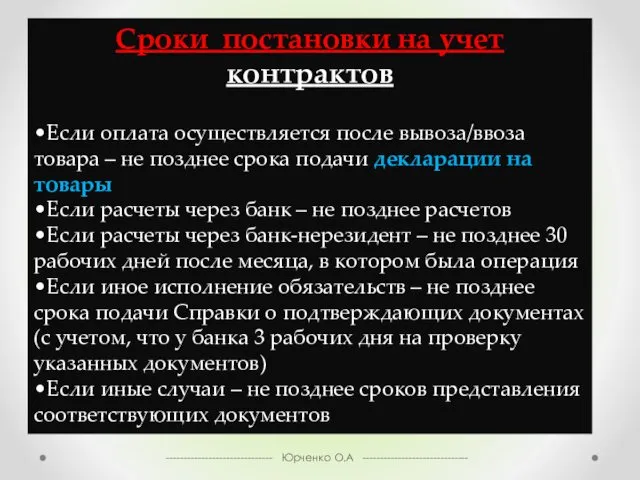

Сроки постановки на учет контрактов

•Если оплата осуществляется

------------------------------ Юрченко О.А ------------------------------

Сроки постановки на учет контрактов

•Если оплата осуществляется

Уникальный номер контракта (УНК)

формируется следующим образом:

20 10 0001 /

Уникальный номер контракта (УНК)

формируется следующим образом:

20 10 0001 /

------------------------------ Юрченко О.А ------------------------------

Код вида контракта

1 ЭКСПОРТ

2 ИМПОРТ

3 Контракт, условиями которого

------------------------------ Юрченко О.А ------------------------------

Код вида контракта

1 ЭКСПОРТ

2 ИМПОРТ

3 Контракт, условиями которого

Необходимо предоставлять информацию об уникальном номере контракта (кредитного договора) (УНК)

•при зачислении

Необходимо предоставлять информацию об уникальном номере контракта (кредитного договора) (УНК)

•при зачислении

Порядок постановки контрактов на учет в банках с присвоением им уникальных

Порядок постановки контрактов на учет в банках с присвоением им уникальных

Инструкция Банка России от 16.08.2017

N 181-И

"О порядке представления резидентами

Инструкция Банка России от 16.08.2017

N 181-И

"О порядке представления резидентами

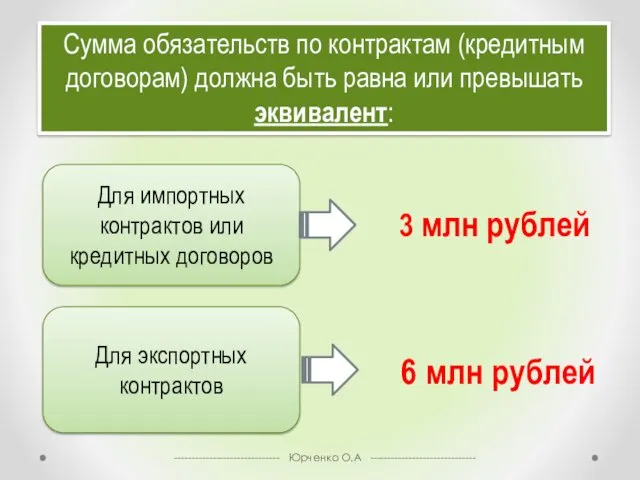

Сумма обязательств по контрактам (кредитным договорам) должна быть равна или превышать

Сумма обязательств по контрактам (кредитным договорам) должна быть равна или превышать

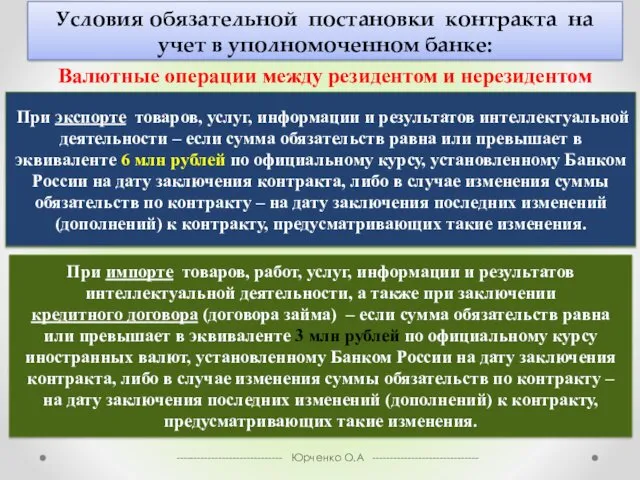

Условия обязательной постановки контракта на учет в уполномоченном банке:

При экспорте товаров,

Условия обязательной постановки контракта на учет в уполномоченном банке:

При экспорте товаров,

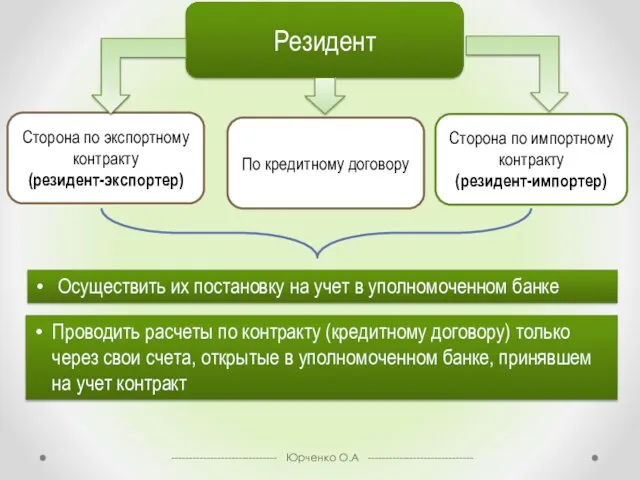

Резидент

Сторона по экспортному контракту

(резидент-экспортер)

Сторона по импортному контракту

(резидент-импортер)

По кредитному договору

Осуществить их постановку

Резидент

Сторона по экспортному контракту

(резидент-экспортер)

Сторона по импортному контракту

(резидент-импортер)

По кредитному договору

Осуществить их постановку

Резидент-экспортер

Должен представить в банк УК с учетом сроков постановки экспортного контракта

Резидент-экспортер

Должен представить в банк УК с учетом сроков постановки экспортного контракта

Сведения об экспортном контракте, необходимые для постановки его на учет

Дата

Номер

(при

Сведения об экспортном контракте, необходимые для постановки его на учет

Дата

Номер

(при

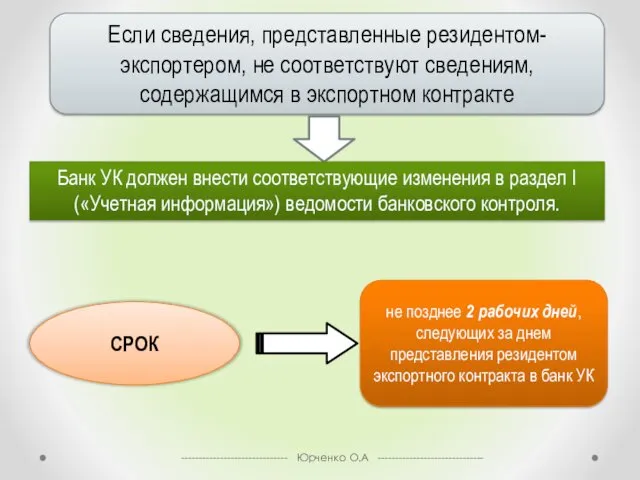

Если сведения, представленные резидентом-экспортером, не соответствуют сведениям, содержащимся в экспортном контракте

Банк

Если сведения, представленные резидентом-экспортером, не соответствуют сведениям, содержащимся в экспортном контракте

Банк

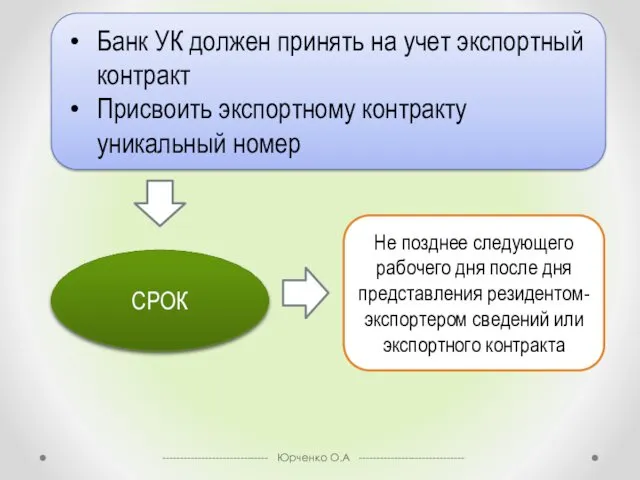

Банк УК должен принять на учет экспортный контракт

Присвоить экспортному контракту

Банк УК должен принять на учет экспортный контракт

Присвоить экспортному контракту

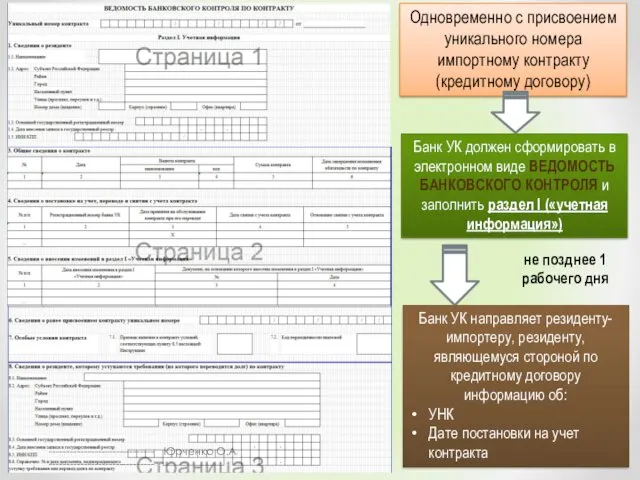

Одновременно с присвоением уникального номера экспортному контракту

Банк УК должен сформировать в

Одновременно с присвоением уникального номера экспортному контракту

Банк УК должен сформировать в

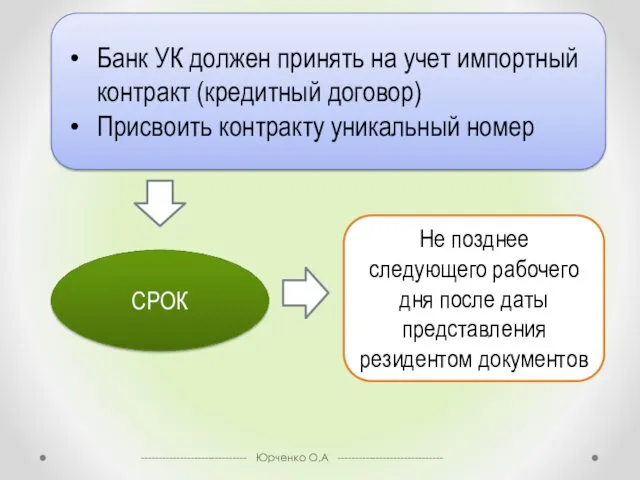

Резидент, являющийся стороной сделки по кредитному договору

Должен представить в банк с

Резидент, являющийся стороной сделки по кредитному договору

Должен представить в банк с

Резидент

Сторона по экспортному контракту

(резидент-экспортер)

Сторона по импортному контракту

(резидент-импортер)

По кредитному договору

должен осуществить постановку

Резидент

Сторона по экспортному контракту

(резидент-экспортер)

Сторона по импортному контракту

(резидент-импортер)

По кредитному договору

должен осуществить постановку

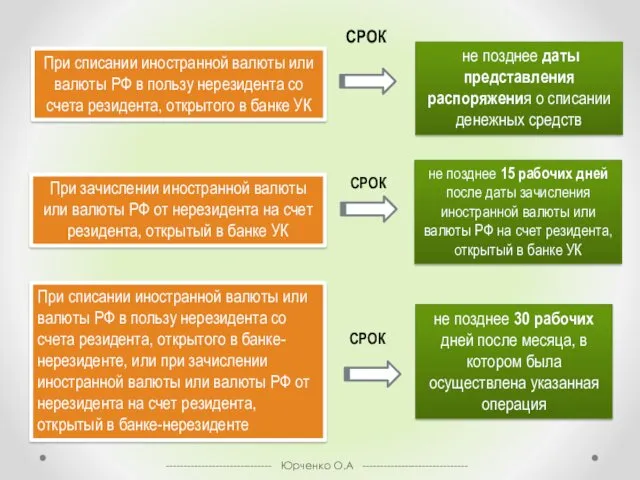

При списании иностранной валюты или валюты РФ в пользу нерезидента со

При списании иностранной валюты или валюты РФ в пользу нерезидента со

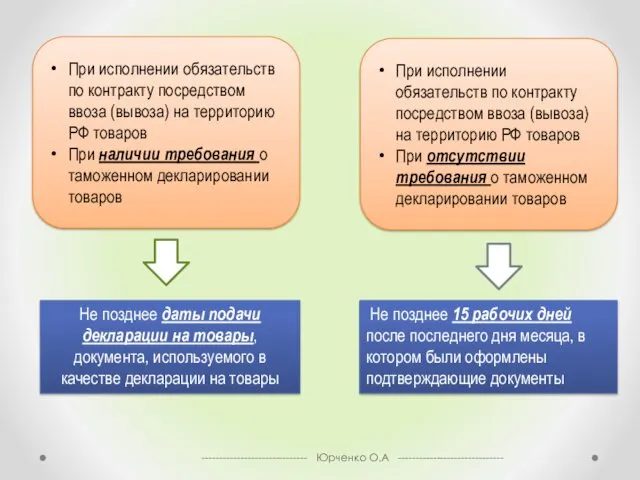

При исполнении обязательств по контракту посредством ввоза (вывоза) на территорию РФ

При исполнении обязательств по контракту посредством ввоза (вывоза) на территорию РФ

Банк УК должен принять на учет импортный контракт (кредитный договор)

Присвоить контракту

Банк УК должен принять на учет импортный контракт (кредитный договор)

Присвоить контракту

Одновременно с присвоением уникального номера импортному контракту (кредитному договору)

Банк УК должен

Одновременно с присвоением уникального номера импортному контракту (кредитному договору)

Банк УК должен

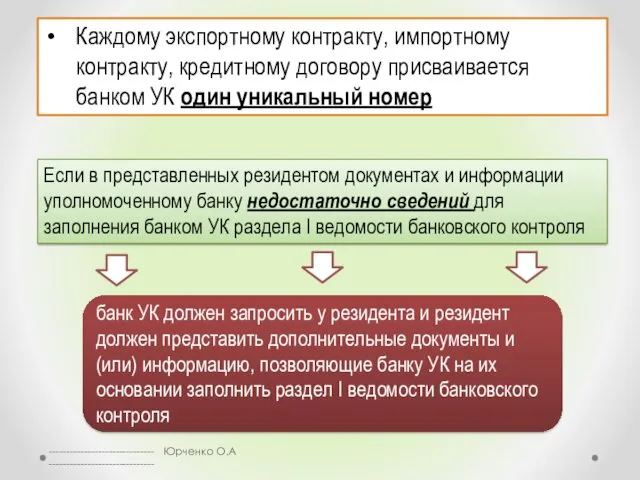

Каждому экспортному контракту, импортному контракту, кредитному договору присваивается банком УК один

Каждому экспортному контракту, импортному контракту, кредитному договору присваивается банком УК один

По каждому контракту (кредитному договору), принятому на учет банком УК ведется

По каждому контракту (кредитному договору), принятому на учет банком УК ведется

Уполномоченный банк

Должен обеспечить ведение и хранение документов по валютному контролю

Досье валютного

Уполномоченный банк

Должен обеспечить ведение и хранение документов по валютному контролю

Досье валютного

Документы, связанные с проведением операций

Контракты (кредитные договоры), ведомости банковского контроля

Заявления о

Документы, связанные с проведением операций

Контракты (кредитные договоры), ведомости банковского контроля

Заявления о

Ведение досье валютного контроля определяется УБ самостоятельно во внутренних документах.

Досье валютного

Ведение досье валютного контроля определяется УБ самостоятельно во внутренних документах.

Досье валютного

В случае необходимости получения резидентом копий документов, помещенных в досье валютного

В случае необходимости получения резидентом копий документов, помещенных в досье валютного

------------------------------ Юрченко О.А ------------------------------

Пиcьмо ФТС России

Министерства финансов Российской Федерации

от 16 февраля

------------------------------ Юрченко О.А ------------------------------

Пиcьмо ФТС России

Министерства финансов Российской Федерации

от 16 февраля

------------------------------ Юрченко О.А ------------------------------

При подаче электронной декларации на товары (далее ЭДТ)

------------------------------ Юрченко О.А ------------------------------

При подаче электронной декларации на товары (далее ЭДТ)

------------------------------ Юрченко О.А ------------------------------

Указанием Банка России от 30.08.2017 N 4512-У "Об

------------------------------ Юрченко О.А ------------------------------

Указанием Банка России от 30.08.2017 N 4512-У "Об

Взаимодействие таможенных и налоговых органов

Взаимодействие таможенных и налоговых органов

Сотрудничество ФТС и ФНС

------------------------------ Юрченко О.А ------------------------------

Сотрудничество ФТС и ФНС

------------------------------ Юрченко О.А ------------------------------

Основные направления взаимодействия

------------------------------ Юрченко О.А ------------------------------

Основные направления взаимодействия

------------------------------ Юрченко О.А ------------------------------

Обмен информацией

Осуществляется через Центральное информационно-техническое таможенное управление ФТС и Федеральное казенное

Обмен информацией

Осуществляется через Центральное информационно-техническое таможенное управление ФТС и Федеральное казенное

Информация, предоставляемая Федеральной таможенной службой в Федеральную налоговую службу на плановой

Информация, предоставляемая Федеральной таможенной службой в Федеральную налоговую службу на плановой

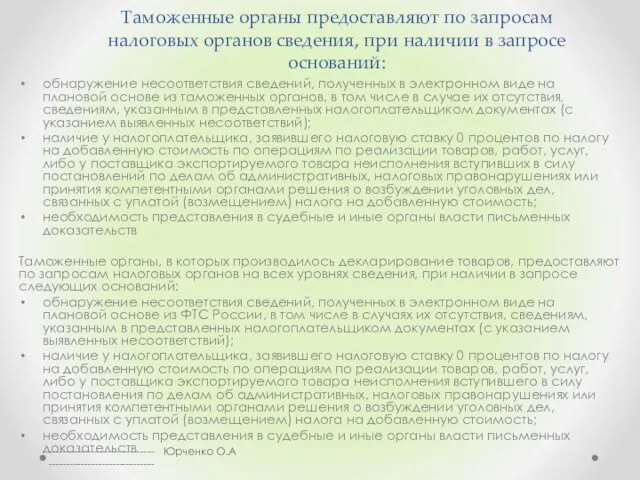

Таможенные органы предоставляют по запросам налоговых органов сведения, при наличии в

Таможенные органы предоставляют по запросам налоговых органов сведения, при наличии в

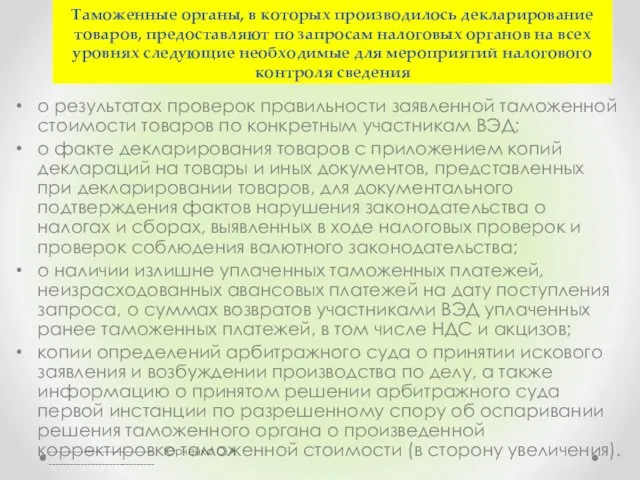

Таможенные органы, в которых производилось декларирование товаров, предоставляют по запросам налоговых

Таможенные органы, в которых производилось декларирование товаров, предоставляют по запросам налоговых

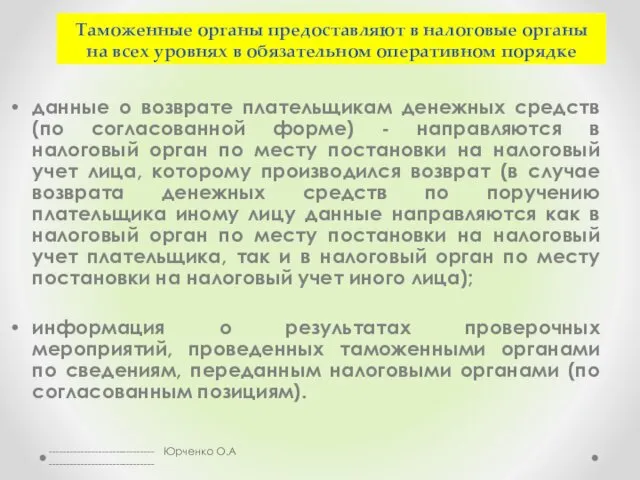

Таможенные органы предоставляют в налоговые органы на всех уровнях в обязательном

Таможенные органы предоставляют в налоговые органы на всех уровнях в обязательном

Информация, предоставляемая Федеральной налоговой службой в Федеральную таможенную службу на плановой

Информация, предоставляемая Федеральной налоговой службой в Федеральную таможенную службу на плановой

Налоговые органы предоставляют по запросам таможенных органов на всех уровнях

а) информацию

Налоговые органы предоставляют по запросам таможенных органов на всех уровнях

а) информацию

Налоговые органы предоставляют в таможенные органы на всех уровнях в обязательном

Налоговые органы предоставляют в таможенные органы на всех уровнях в обязательном

Запрос о представлении информации

изложение причины запроса;

наименование лица, о котором запрашивается информация,

Запрос о представлении информации

изложение причины запроса;

наименование лица, о котором запрашивается информация,

Стороны в рамках Соглашения обязуются

своевременно информировать друг друга об изменениях в

Стороны в рамках Соглашения обязуются

своевременно информировать друг друга об изменениях в

Информация о результатах взаимодействия подразделений ТКПВТ с налоговыми органами и результатах

Информация о результатах взаимодействия подразделений ТКПВТ с налоговыми органами и результатах

Таможенный пост

Таможня

(отдел валютного контроля)

Региональные таможенные управления

(отдел валютного контроля)

Федеральная таможенная служба

(Управление торговых

Таможенный пост

Таможня

(отдел валютного контроля)

Региональные таможенные управления

(отдел валютного контроля)

Федеральная таможенная служба

(Управление торговых

ФТС России (УТОВиЭК):

------------------------------ Юрченко О.А ------------------------------

ФТС России (УТОВиЭК):

------------------------------ Юрченко О.А ------------------------------

Постановлению Правительства РФ № 697

«О единой системе межведомственного электронного взаимодействия»

Постановлению Правительства РФ № 697 «О единой системе межведомственного электронного взаимодействия»

Теория государства и права как наука: предмет, методология, система

Теория государства и права как наука: предмет, методология, система Биография А.С. Пушкина (1799-1837 гг.). Интересные факты из жизни и творчества А.С.Пушкина

Биография А.С. Пушкина (1799-1837 гг.). Интересные факты из жизни и творчества А.С.Пушкина Особенности употребления имен прилагательных

Особенности употребления имен прилагательных Работа с родителями через проектную деятельность

Работа с родителями через проектную деятельность Япония - страна восходящего Солнца

Япония - страна восходящего Солнца Первичный финансовый мониторинг

Первичный финансовый мониторинг Волшебный цветик-семицветик. Средства музыкальной выразительности

Волшебный цветик-семицветик. Средства музыкальной выразительности Созылмалы гастрит

Созылмалы гастрит Нефтяная промышленность России

Нефтяная промышленность России Містер Велосипед

Містер Велосипед Оценка качества подгонки линии регрессии к имеющимся данным

Оценка качества подгонки линии регрессии к имеющимся данным Лесная промышленность

Лесная промышленность Пасха

Пасха Основные строительные материалы

Основные строительные материалы Государство. Форма территориально-государственного устройства

Государство. Форма территориально-государственного устройства Навигатор дополнительного образования Московской области

Навигатор дополнительного образования Московской области Ресторанный Петербург. Международному Дню повара посвящается

Ресторанный Петербург. Международному Дню повара посвящается Переводные методы обучения

Переводные методы обучения Гризайль 6 класс

Гризайль 6 класс Спутниковая аппаратура пользователей

Спутниковая аппаратура пользователей Классный час Дню снятия блокады Ленинграда посвящается... с презентацией Диск

Классный час Дню снятия блокады Ленинграда посвящается... с презентацией Диск Право в системе социальных норм

Право в системе социальных норм Рок-музыка. Известные группы

Рок-музыка. Известные группы Чайковский индустриальный колледж

Чайковский индустриальный колледж Бүйректің қызметтері

Бүйректің қызметтері Органы судейского сообщества

Органы судейского сообщества Правила дорожного движения.

Правила дорожного движения. Курская Битва. Лето 1943 года

Курская Битва. Лето 1943 года