- Валютный курс и валютная политика. Тема 7

Содержание

- 2. Содержание лекции: Показатели валютного курса. Теории валютного курса. Оценка соответствия уровня валютного курса фундаментальным показателям. Корректировка

- 3. 1. Показатели валютного курса.

- 4. Валютный курс: определение Валютный (обменный) курс (exchange rate) — цена единицы национальной валюты, выраженная в единицах

- 5. Методы валютной котировки Валютная котировка (currency quotation) — определение валютного курса на основе избранных рыночных механизмов.

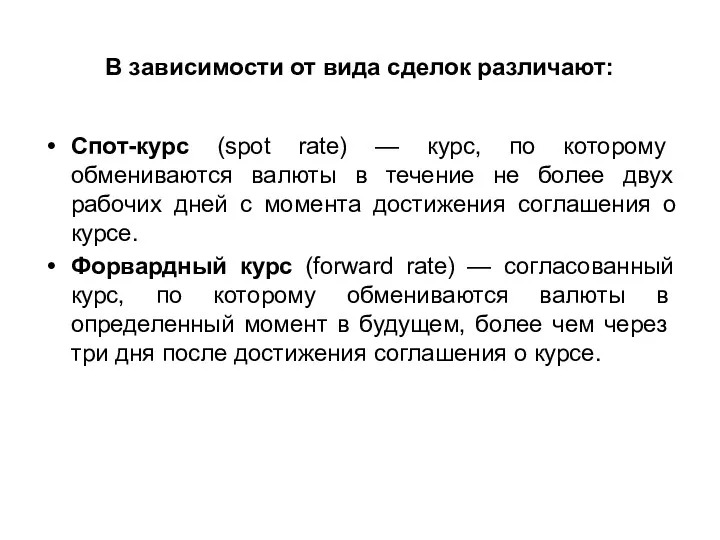

- 6. В зависимости от вида сделок различают: Спот-курс (spot rate) — курс, по которому обмениваются валюты в

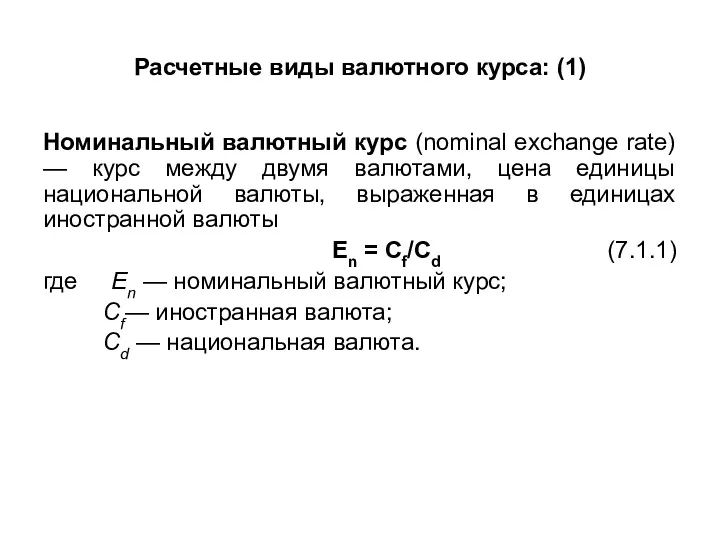

- 7. Расчетные виды валютного курса: (1) Номинальный валютный курс (nominal exchange rate) — курс между двумя валютами,

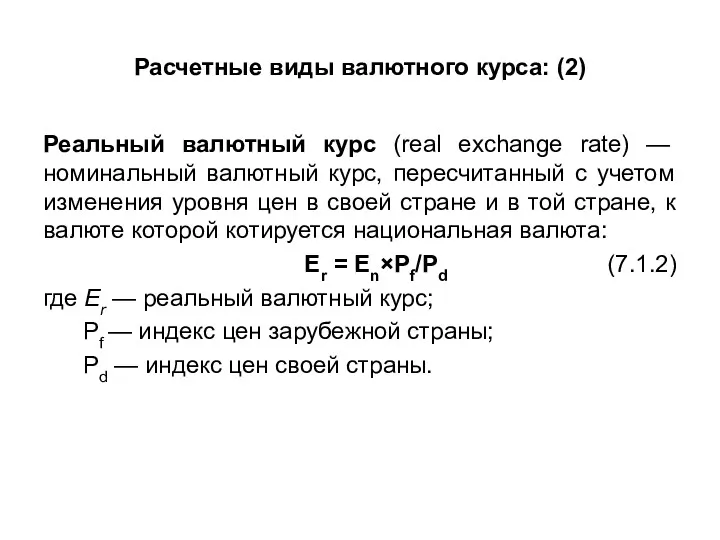

- 8. Расчетные виды валютного курса: (2) Реальный валютный курс (real exchange rate) — номинальный валютный курс, пересчитанный

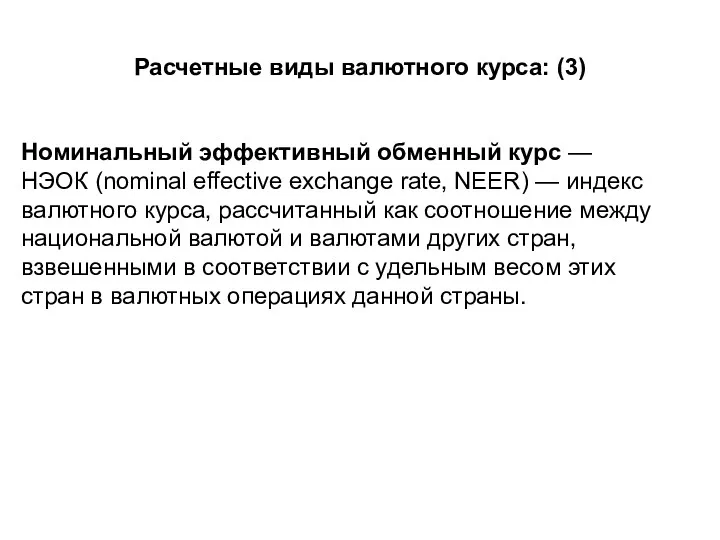

- 9. Расчетные виды валютного курса: (3) Номинальный эффективный обменный курс — НЭОК (nominal effective exchange rate, NEER)

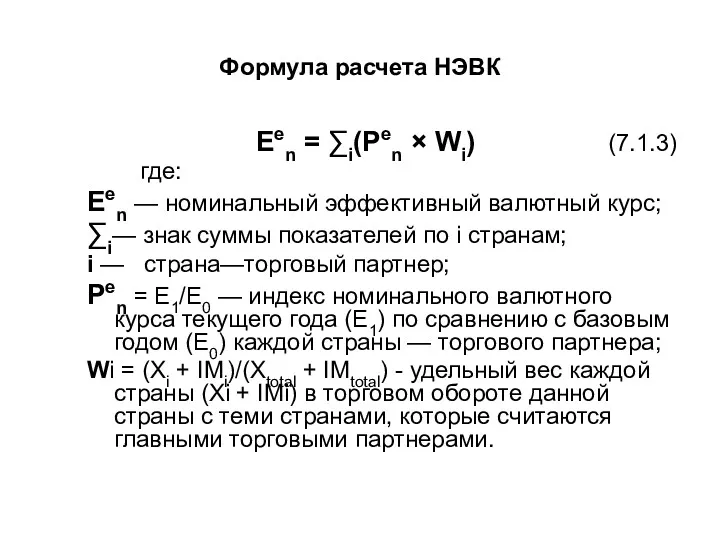

- 10. Формула расчета НЭВК Een = ∑i(Pen × Wi) (7.1.3) где: Een — номинальный эффективный валютный курс;

- 11. Расчетные виды валютного курса: (4) Реальный эффективный валютный курс — РЭВК (real effective exchange rate, REER)

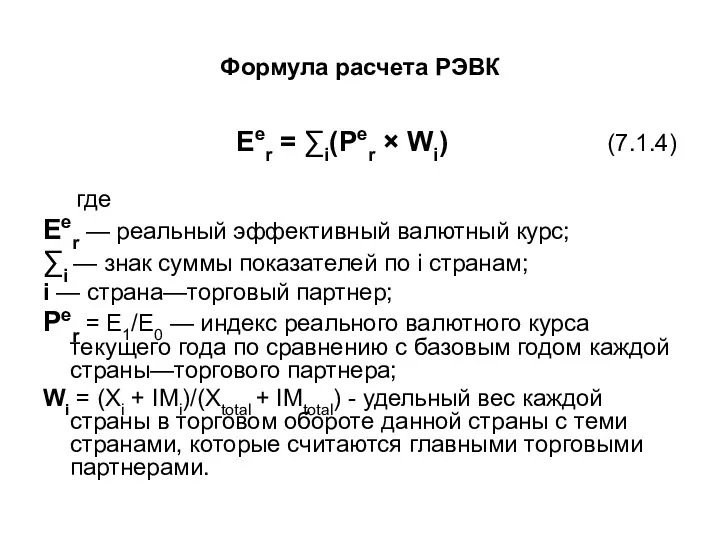

- 12. Формула расчета РЭВК Eer = ∑i(Per × Wi) (7.1.4) где Eer — реальный эффективный валютный курс;

- 13. Способы реализации валютного курса Единство валютного курса (single exchange rate) — использование одного и того же

- 14. 2. Теории валютного курса

- 15. Классификация теорий валютного курса Теории валютного курса на основе ППС Теория макроэкономического баланса Подход с точки

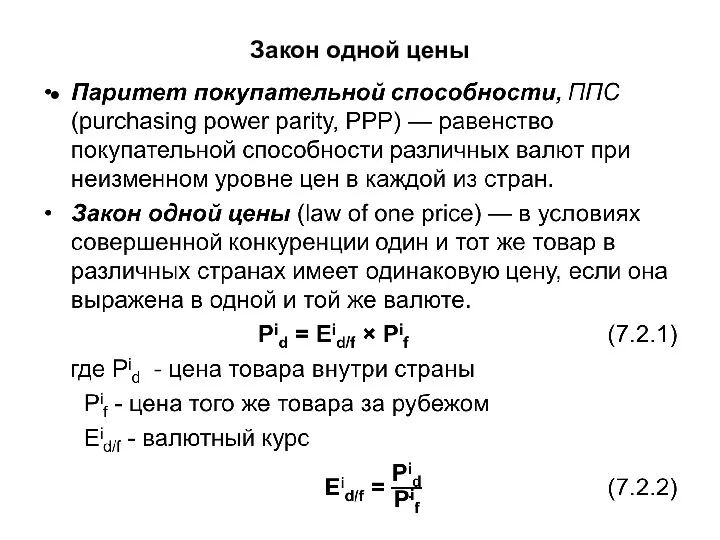

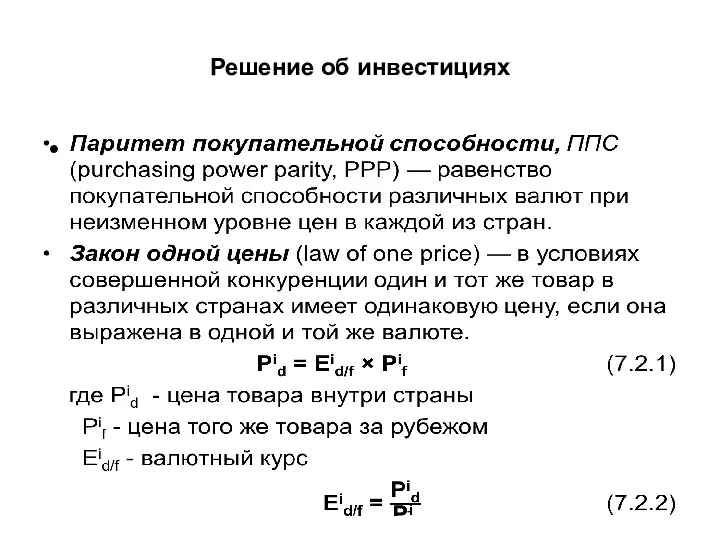

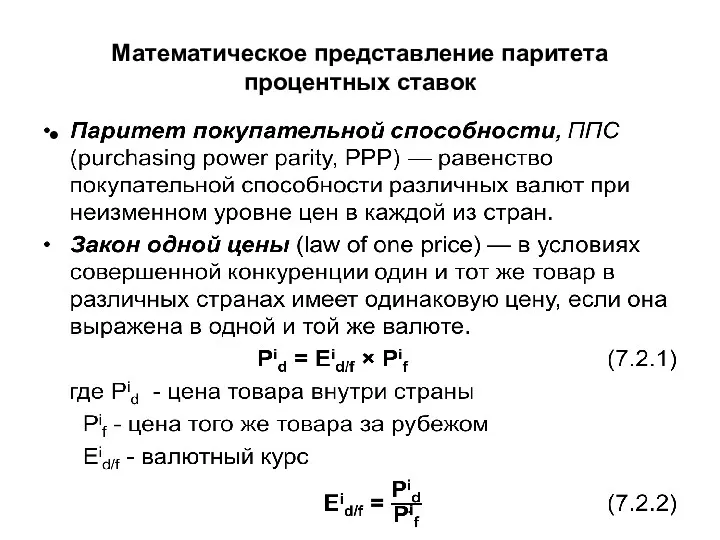

- 16. Закон одной цены

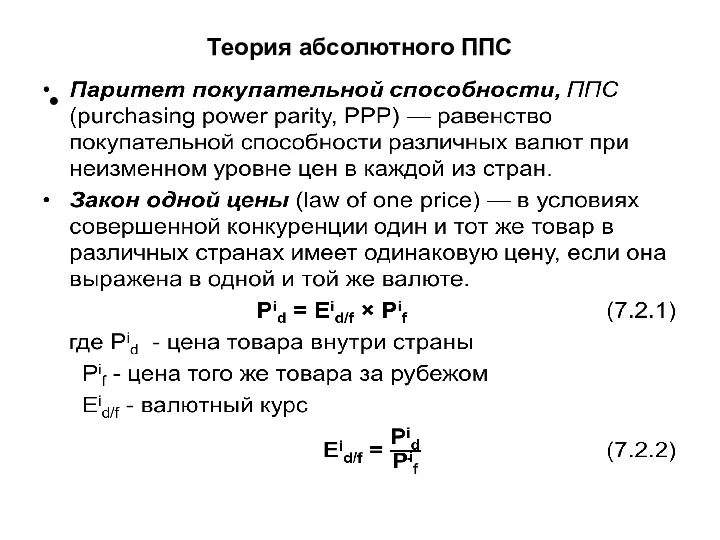

- 17. Теория абсолютного ППС

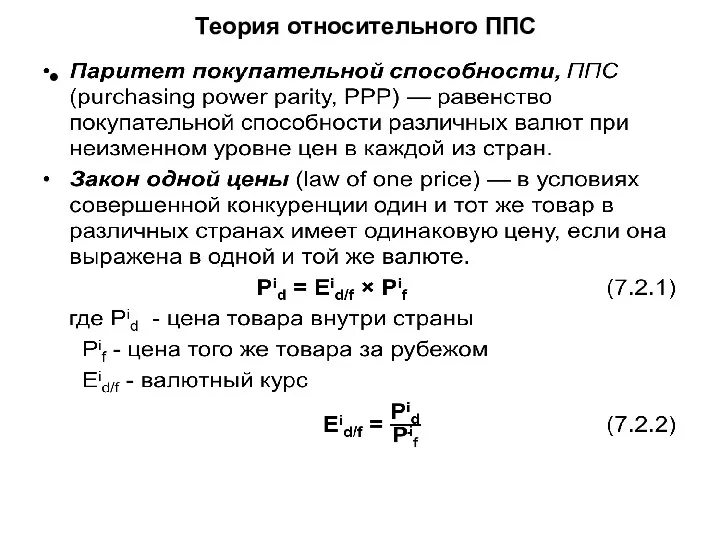

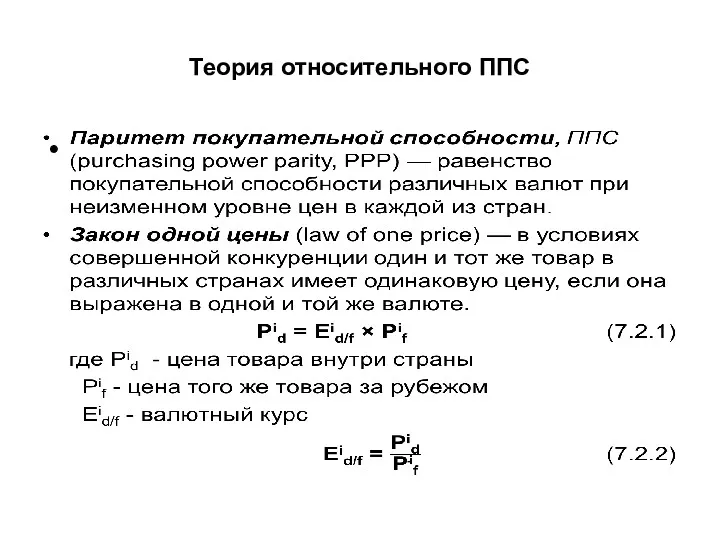

- 18. Теория относительного ППС

- 19. Теория относительного ППС

- 20. Теории валютного курса на основе ППС

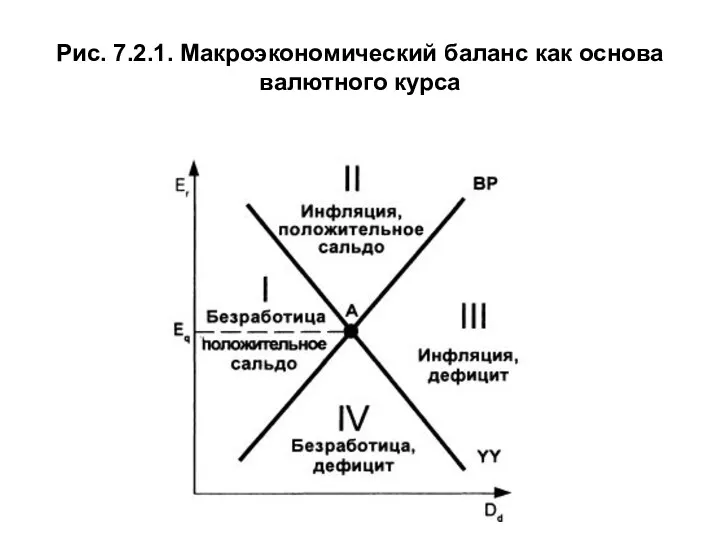

- 21. Рис. 7.2.1. Макроэкономический баланс как основа валютного курса

- 22. Суть теории макроэкономического баланса Теория макроэкономического баланса устанавливает зависимость между внутренним реальным спросом (Dd) и реальным

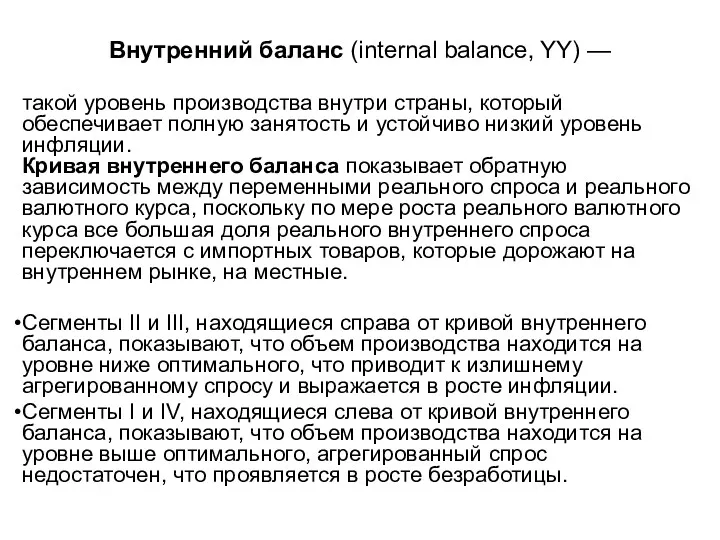

- 23. Внутренний баланс (internal balance, YY) — такой уровень производства внутри страны, который обеспечивает полную занятость и

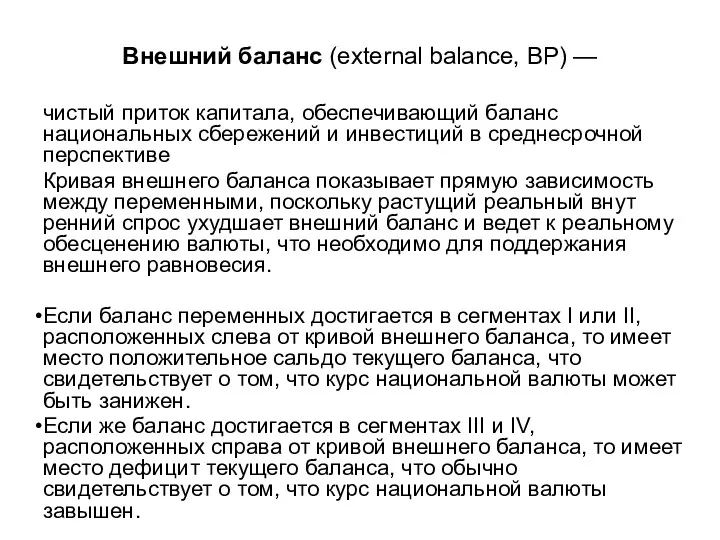

- 24. Внешний баланс (external balance, BP) — чистый приток капитала, обеспечивающий баланс национальных сбережений и инвестиций в

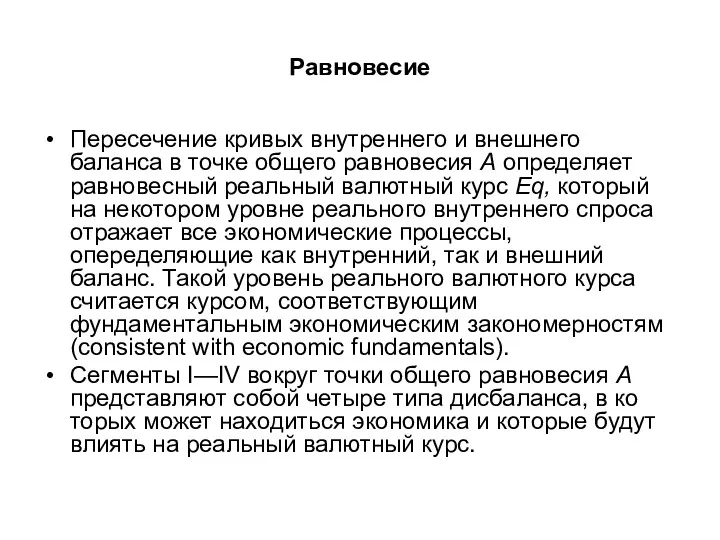

- 25. Равновесие Пересечение кривых внутреннего и внешнего баланса в точке общего равновесия А определяет равновесный реальный валютный

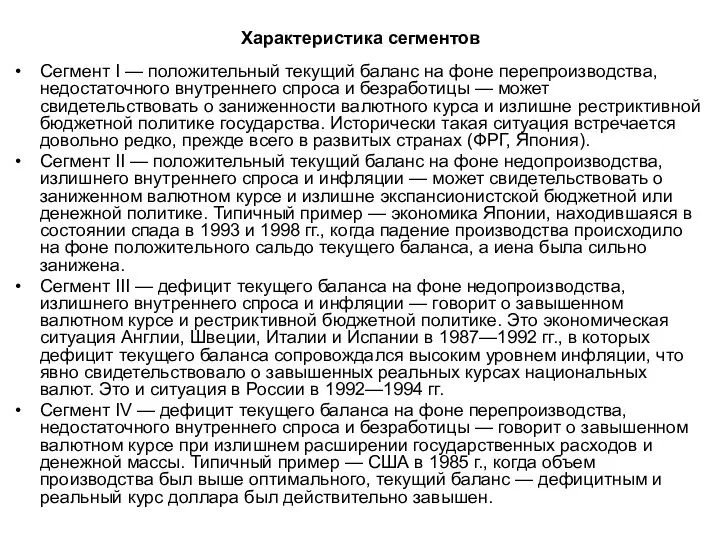

- 26. Характеристика сегментов Сегмент I — положительный текущий баланс на фоне перепроизводства, недостаточного внутреннего спроса и безработицы

- 27. Подход с точки зрения активов Подход с точки зрения активов (assets approach) — валютный курс определяется

- 28. Решение об инвестициях

- 29. Паритет процентных ставок Паритет процентных ставок (interest rate parity) — такой уровень процентных ставок внутри страны

- 30. Математическое представление паритета процентных ставок

- 31. Условие паритета процентных ставок Условие паритета процентных ставок - разность между процентными ставками внутри страны и

- 32. Рис. 7.2.2. Прoцентные ставки как основа валютного курса

- 33. Объяснение рис. 7.2.2. (1)

- 34. Объяснение рис рис. 7.2.2. (2) Равновесный валютный курс Е1 определяется точкой А пересечения кривой доходов от

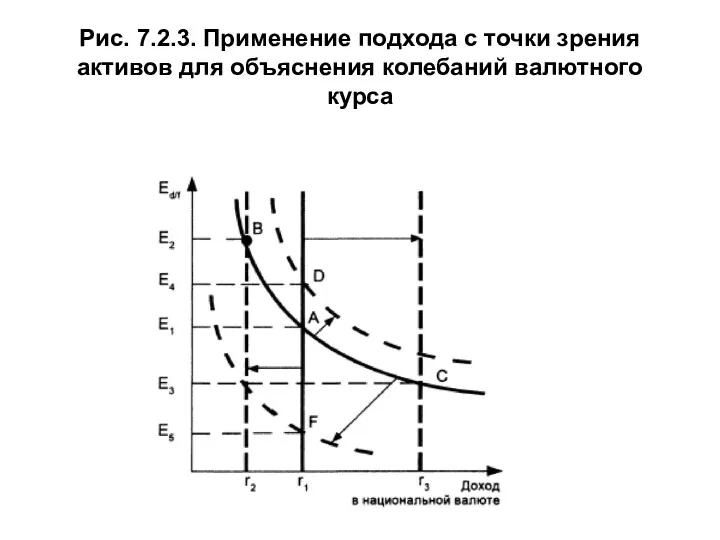

- 35. Рис. 7.2.3. Применение подхода с точки зрения активов для объяснения колебаний валютного курса

- 36. Объяснение рис. 7.2.3. (1) Возможны следующие ситуации: изменение национальных процентных ставок изменение процентных ставок за рубежом

- 37. Объяснение рис. 7.2.3. (2) Изменение национальных процентных ставок: валютный рынок находится в равновесии в точке А.

- 38. Объяснение рис. 7.2.3. (3) Изменение процентной ставки за рубежом: допустим, что постоянными являются ожидания изменения валютного

- 39. Объяснение рис. 7.2.3. (4) Изменение ожиданий валютного курса: пусть процентные ставки внутри страны и за рубежом

- 40. Вывод из подхода с точки зрения активов Если считать, что валютный курс определяется соотношением доходности депозитов

- 41. Эффект Фишера

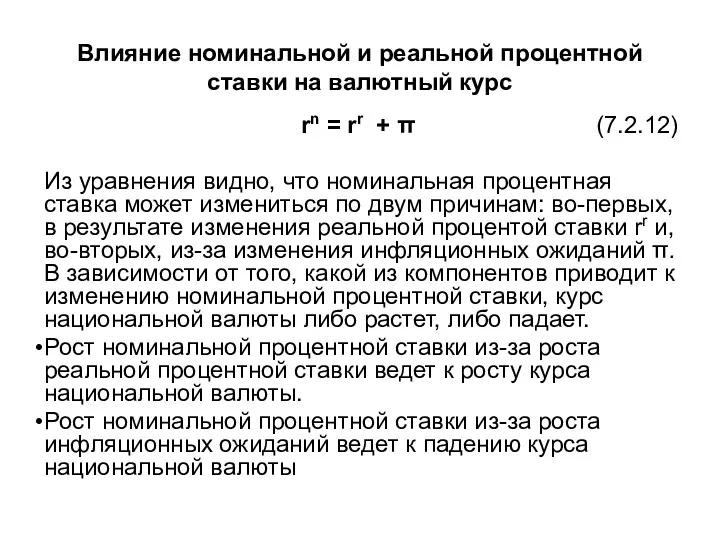

- 42. Влияние номинальной и реальной процентной ставки на валютный курс rn = rr + π (7.2.12) Из

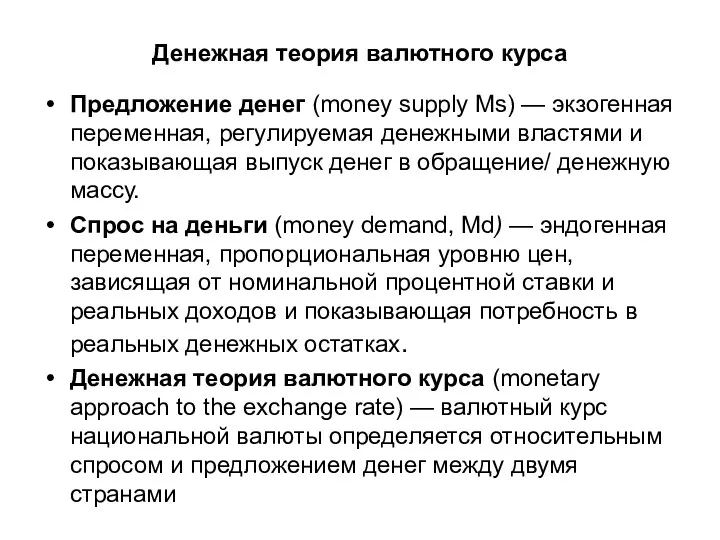

- 43. Денежная теория валютного курса Предложение денег (money supply Мs) — экзогенная переменная, регулируемая денежными властями и

- 44. Рис. 7.2.4. Внутреннее денежное равновесие

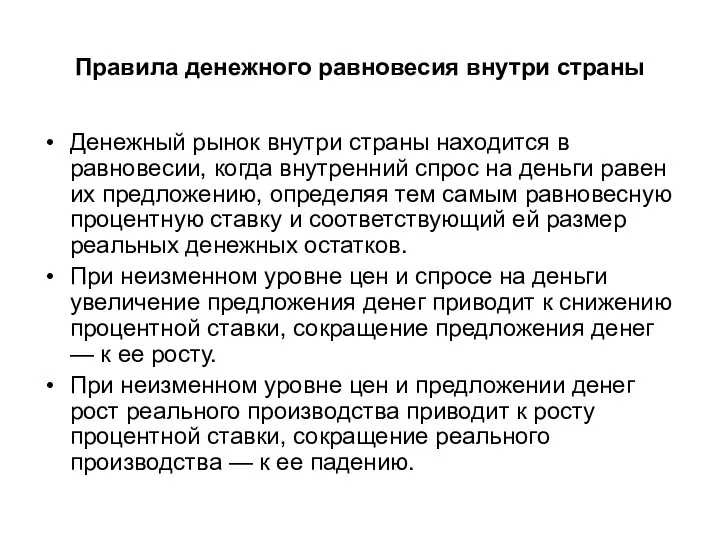

- 45. Правила денежного равновесия внутри страны Денежный рынок внутри страны находится в равновесии, когда внутренний спрос на

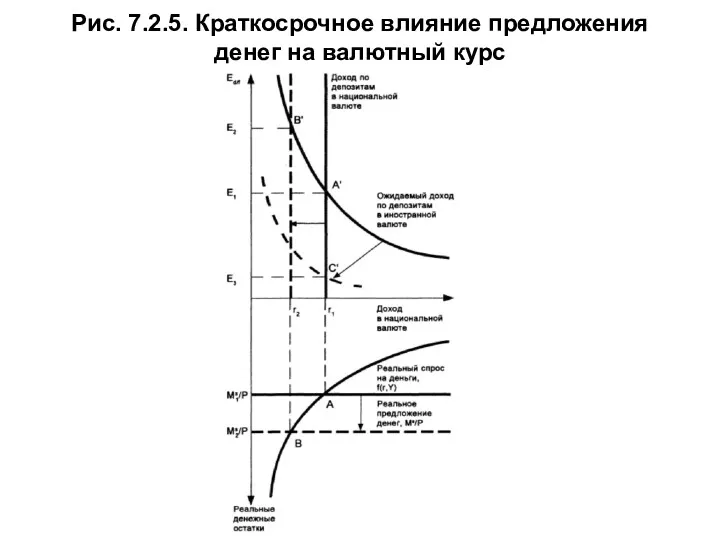

- 46. Рис. 7.2.5. Краткосрочное влияние предложения денег на валютный курс

- 47. Объяснение рис. 7.2.5. (1) Рост денежной массы внутри страны: означает сдвиг кривой ее предложения вниз на

- 48. Объяснение рис. 7.2.5. (1) Рост денежной массы за рубежом: анализ рисунка надо осуществлять, наоборот, сверху вниз.

- 49. Исследование на основе денежной теории валютного курса связи внутреннего денежного рынка и валютного рынка в краткосрочной

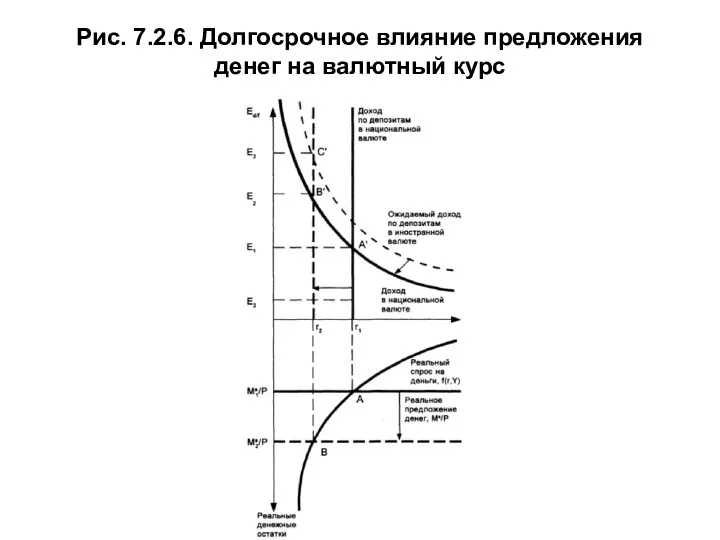

- 50. Рис. 7.2.6. Долгосрочное влияние предложения денег на валютный курс

- 51. В долгосрочной перспективе справедливо следующее: Цены внутри страны, включая цену иностранной валюты, растут пропорционально росту национальной

- 52. 3. Оценка соответствия уровня валютного курса фундаментальным показателям.

- 53. Равновесный обменный курс Для оценки соответствия величины используемого обменного курса фундаментальным показателям необходимо использовать некий базовый

- 54. Методы определения равновесного обменного курса Метод паритета покупательной способности Метод внешней устойчивости Метод макроэкономического баланса Прочие

- 55. Метод паритета покупательной способности (1) Для расчета валютного курса используется теория относительного ППС, полученные таким образом

- 56. Метод паритета покупательной способности (2) Теория относительного ППС является серьезным инструментом прогнозирования и оценки валютного курса

- 57. Метод паритета покупательной способности (3) Ограниченность этого метода: валютный курс отклоняется от ППС из-за: отсутствия чистой

- 58. Метод паритета покупательной способности (4) валютный курс отклоняется от ППС из-за: низкой краткосрочной эластичности замещения товаров.

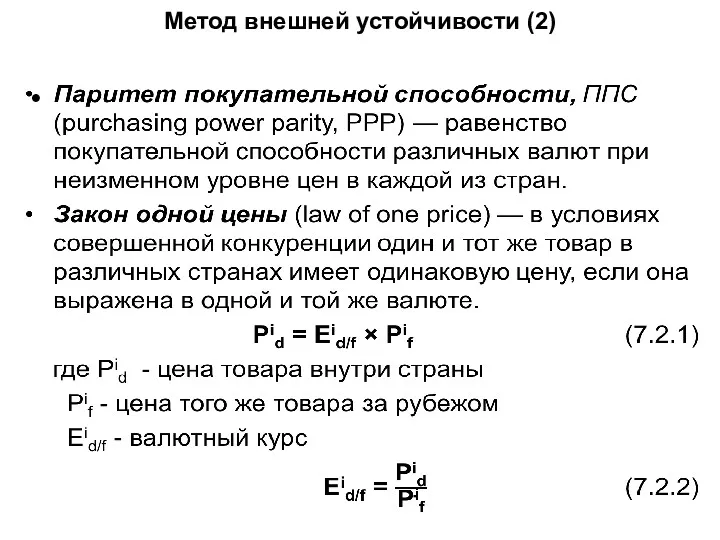

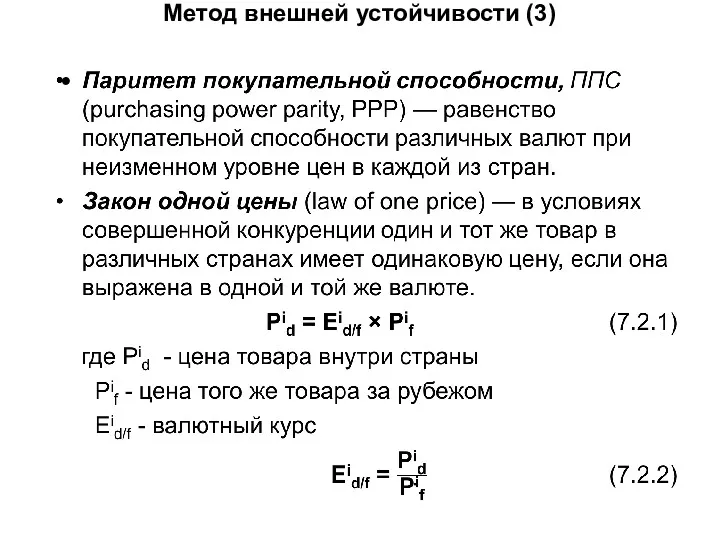

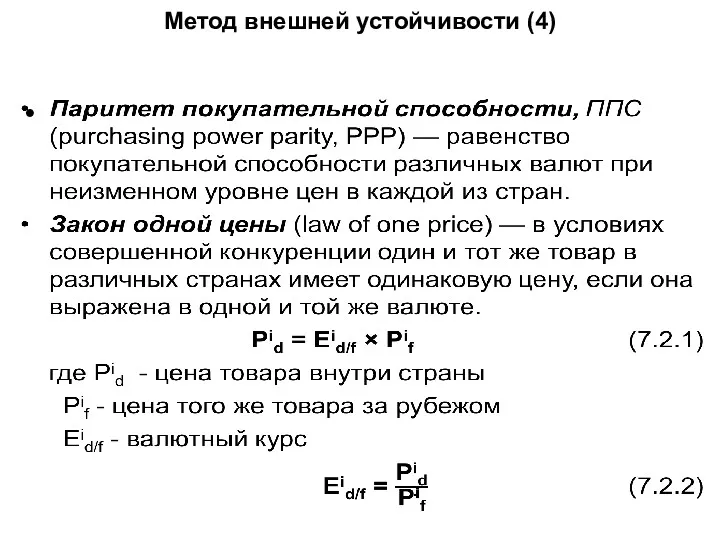

- 59. Метод внешней устойчивости (1) В основе данного подхода лежим посылка о том, что равновесный уровень счета

- 60. Метод внешней устойчивости (2)

- 61. Метод внешней устойчивости (3)

- 62. Метод внешней устойчивости (4)

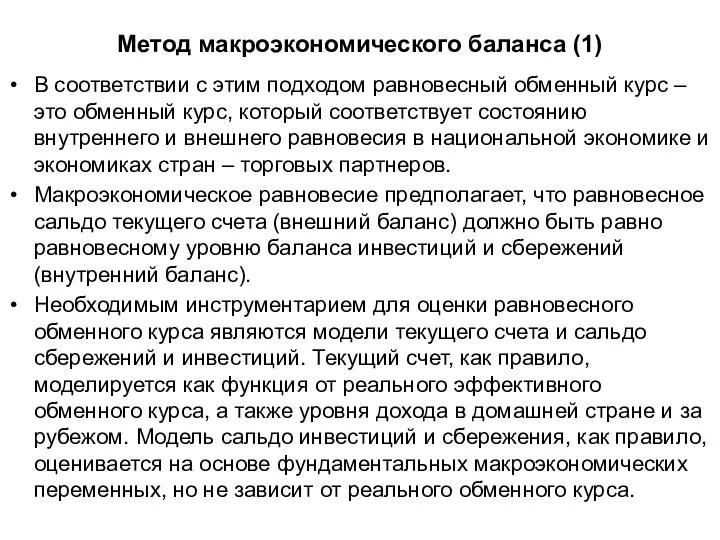

- 63. Метод макроэкономического баланса (1) В соответствии с этим подходом равновесный обменный курс – это обменный курс,

- 64. Метод макроэкономического баланса (2) После построения соответствующих моделей производится сравнение равновесного уровня баланса сбережений и инвестиций

- 65. Прочие методы (1) Предположения о том, насколько текущее значение обменного курса соответствует равновесному уровню, также могут

- 66. Прочие методы (2) усеченные формы макроэкономических моделей: это эконометрические модели. В ряде исследований было показано, что

- 67. Прочие методы (3) анализ различных показателей внешней конкурентоспособности. Если, например, прибыльность в торгуемом секторе является низкой,

- 68. 4. Корректировка валютного курса и ее последствия

- 69. Валютный курс: Индикатор: наряду с другими параметрами отражает состояние экономики и монетарной сферы, передает по валютному

- 70. Роль валютного курса его уровень и динамика способны оказывать активное воздействие на внешние и внутренние потоки

- 71. Выбор режима обменного курса Роль, конкретные целевые параметры и методы регулирования валютного курса определяются в первую

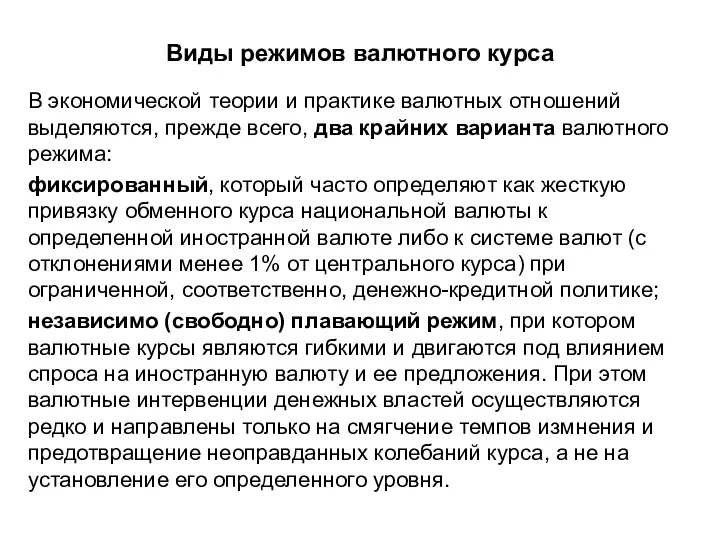

- 72. Виды режимов валютного курса В экономической теории и практике валютных отношений выделяются, прежде всего, два крайних

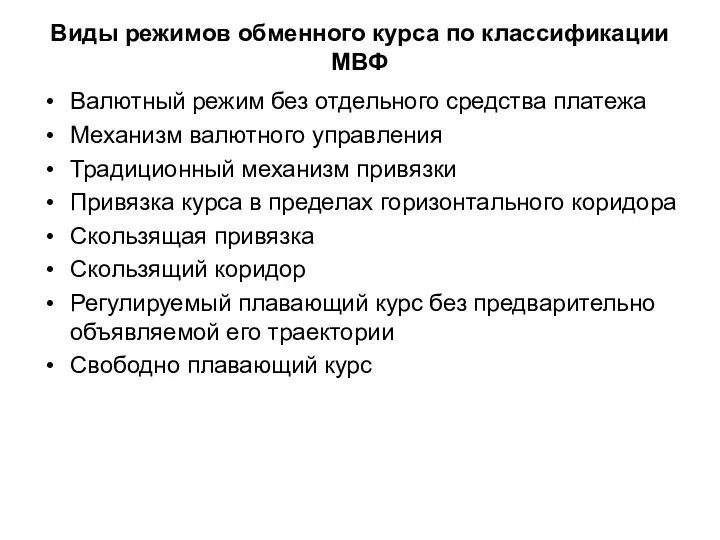

- 73. Виды режимов обменного курса по классификации МВФ Валютный режим без отдельного средства платежа Механизм валютного управления

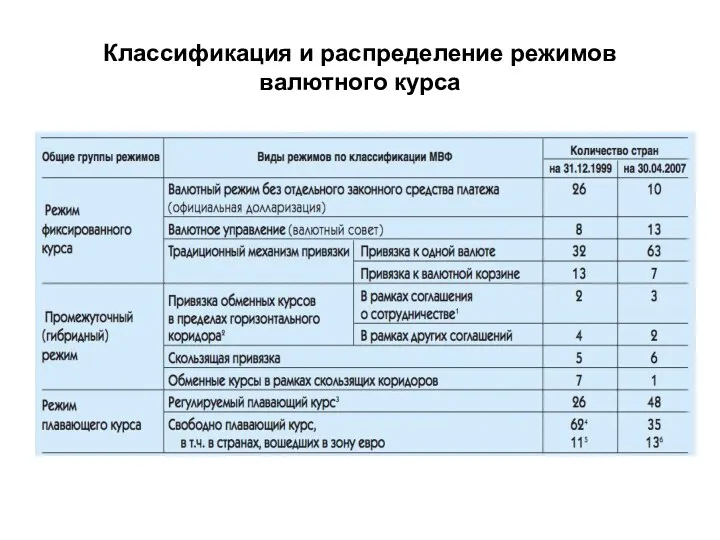

- 74. Классификация и распределение режимов валютного курса

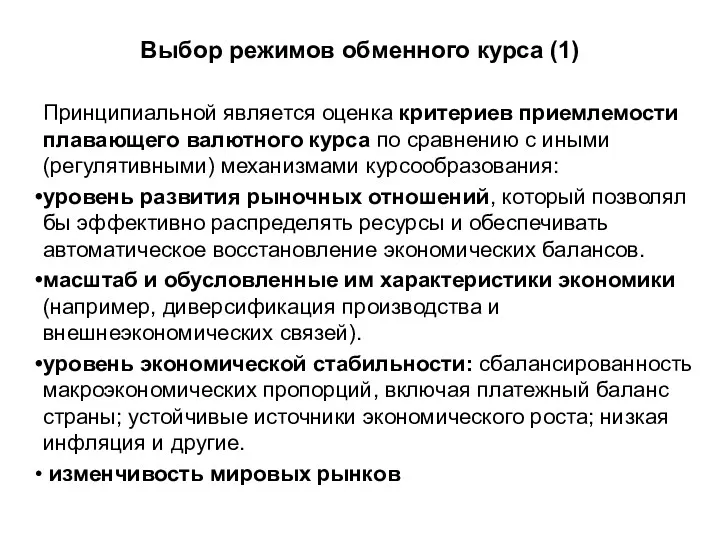

- 75. Выбор режимов обменного курса (1) Принципиальной является оценка критериев приемлемости плавающего валютного курса по сравнению с

- 76. Выбор режимов обменного курса (2) Критериями для выбора конкретного вида режима регулируемого валютного курса являются следующие:

- 77. Выбор режимов обменного курса (3) При выборе системы регулируемого валютного курса возникает необходимость определения валюты (либо

- 78. Выбор режимов обменного курса (4) В процессе формирования и реализации режима регулируемого валютного курса, в первую

- 79. Инструменты регулирования валютного курса Монетарные инструменты, используемые в системе денежно-кредитного регулирования, применительно к воздействию на валютный

- 80. Прямые инструменты регулирования валютного курса (1) Наиболее характерными для центрального банка являются валютные операции в форме

- 81. Прямые инструменты регулирования валютного курса (2) Нормативные меры по регулированию валютных отношений с учетом особенностей в

- 82. Косвенные инструменты регулирования валютного курса (1) Регулирование уровня процентных ставок на денежном рынке страны, реализуя цели

- 83. Косвенные инструменты регулирования валютного курса (2) Операции регулирования ликвидности банков обеспечивают, с одной стороны, рыночное рефинансирование

- 84. Косвенные инструменты регулирования валютного курса (3) Обязательное резервирование ресурсов коммерческих банков может выполнять ряд следующих функций:

- 85. Организация регулирования валютного курса Стратегической основой мероприятий по регулированию валютного курса целесообразно рассматривать общеэкономические прогнозы и

- 86. Корректировка валютного курса Когда реальный эффективный валютный курс отклоняется от равновесного, необходима его корректировка. Корректировка обменного

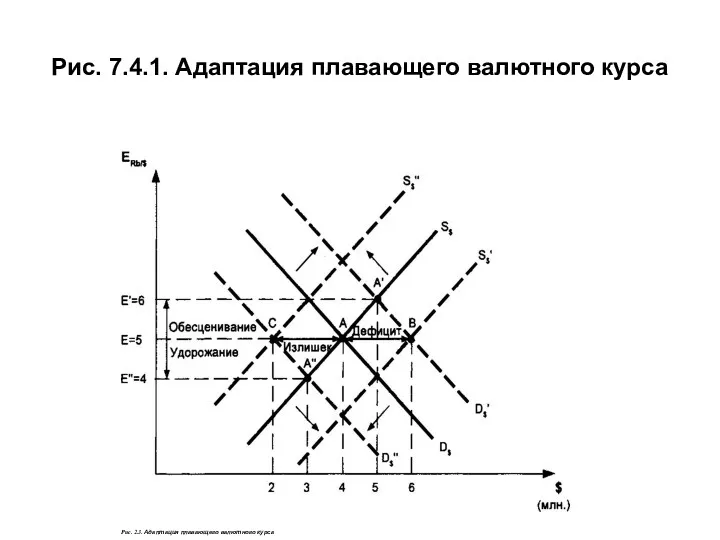

- 87. Рис. 7.4.1. Адаптация плавающего валютного курса

- 88. Объяснение рис. 7.4.1. рост спроса на иностранную валюту в силу увеличения импорта при постоянном предложении иностранной

- 89. Изменение стоимости валюты в условиях плавающего валютного курса Если страна придерживается режима плавающего валютного курса, то

- 90. Спекулятивная атака (speculative attack) — резкий рост предложения валюты на рынке в период ослабления ее курса,

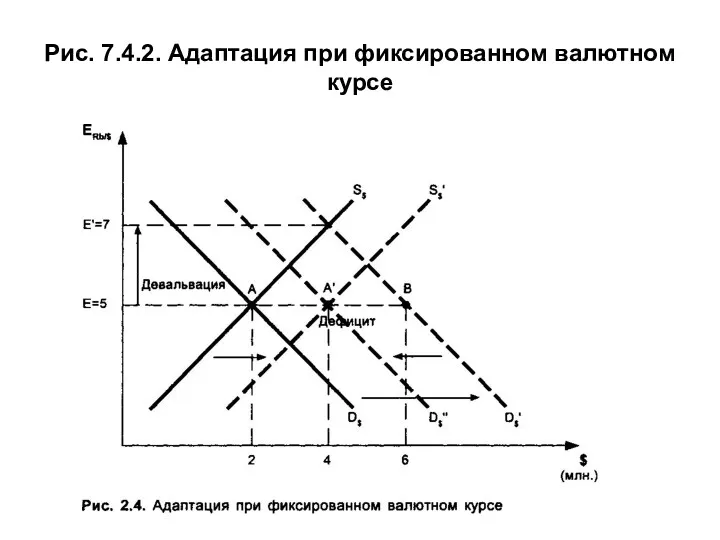

- 91. Рис. 7.4.2. Адаптация при фиксированном валютном курсе

- 92. Объяснение рис. 7.4.2. Изначально баланс спроса и предложения на иностранную валюту находится в точке А, валютный

- 94. Скачать презентацию

Содержание лекции:

Показатели валютного курса.

Теории валютного курса.

Оценка соответствия уровня валютного курса

Содержание лекции:

Показатели валютного курса.

Теории валютного курса.

Оценка соответствия уровня валютного курса

1. Показатели валютного курса.

1. Показатели валютного курса.

Валютный курс: определение

Валютный (обменный) курс (exchange rate) — цена единицы национальной

Валютный курс: определение

Валютный (обменный) курс (exchange rate) — цена единицы национальной

Методы валютной котировки

Валютная котировка (currency quotation) — определение валютного курса на

Методы валютной котировки

Валютная котировка (currency quotation) — определение валютного курса на

В зависимости от вида сделок различают:

Спот-курс (spot rate) — курс, по

В зависимости от вида сделок различают:

Спот-курс (spot rate) — курс, по

Расчетные виды валютного курса: (1)

Номинальный валютный курс (nominal exchange rate) —

Расчетные виды валютного курса: (1)

Номинальный валютный курс (nominal exchange rate) —

Расчетные виды валютного курса: (2)

Реальный валютный курс (real exchange rate) —

Расчетные виды валютного курса: (2)

Реальный валютный курс (real exchange rate) —

Расчетные виды валютного курса: (3)

Номинальный эффективный обменный курс — НЭОК (nominal

Расчетные виды валютного курса: (3)

Номинальный эффективный обменный курс — НЭОК (nominal

Формула расчета НЭВК

Een = ∑i(Pen × Wi) (7.1.3)

где:

Een —

Формула расчета НЭВК

Een = ∑i(Pen × Wi) (7.1.3)

где:

Een —

Расчетные виды валютного курса: (4)

Реальный эффективный валютный курс — РЭВК (real

Расчетные виды валютного курса: (4)

Реальный эффективный валютный курс — РЭВК (real

Формула расчета РЭВК

Eer = ∑i(Per × Wi) (7.1.4)

где

Eer — реальный

Формула расчета РЭВК

Eer = ∑i(Per × Wi) (7.1.4)

где

Eer — реальный

Способы реализации валютного курса

Единство валютного курса (single exchange rate) —

Способы реализации валютного курса

Единство валютного курса (single exchange rate) —

2. Теории валютного курса

2. Теории валютного курса

Классификация теорий валютного курса

Теории валютного курса на основе ППС

Теория макроэкономического баланса

Подход

Классификация теорий валютного курса

Теории валютного курса на основе ППС

Теория макроэкономического баланса

Подход

Закон одной цены

Закон одной цены

Теория абсолютного ППС

Теория абсолютного ППС

Теория относительного ППС

Теория относительного ППС

Теория относительного ППС

Теория относительного ППС

Теории валютного курса на основе ППС

Теории валютного курса на основе ППС

Рис. 7.2.1. Макроэкономический баланс как основа валютного курса

Рис. 7.2.1. Макроэкономический баланс как основа валютного курса

Суть теории макроэкономического баланса

Теория макроэкономического баланса устанавливает зависимость между внутренним реальным

Суть теории макроэкономического баланса

Теория макроэкономического баланса устанавливает зависимость между внутренним реальным

Внутренний баланс (internal balance, YY) —

такой уровень производства внутри страны,

Внутренний баланс (internal balance, YY) —

такой уровень производства внутри страны,

Внешний баланс (external balance, BP) —

чистый приток капитала, обеспечивающий баланс национальных

Внешний баланс (external balance, BP) —

чистый приток капитала, обеспечивающий баланс национальных

Равновесие

Пересечение кривых внутреннего и внешнего баланса в точке общего равновесия А

Равновесие

Пересечение кривых внутреннего и внешнего баланса в точке общего равновесия А

Характеристика сегментов

Сегмент I — положительный текущий баланс на фоне перепроизводства, недостаточного

Характеристика сегментов

Сегмент I — положительный текущий баланс на фоне перепроизводства, недостаточного

Подход с точки зрения активов

Подход с точки зрения активов (assets approach)

Подход с точки зрения активов

Подход с точки зрения активов (assets approach)

Решение об инвестициях

Решение об инвестициях

Паритет процентных ставок

Паритет процентных ставок (interest rate parity) — такой уровень

Паритет процентных ставок

Паритет процентных ставок (interest rate parity) — такой уровень

Математическое представление паритета процентных ставок

Математическое представление паритета процентных ставок

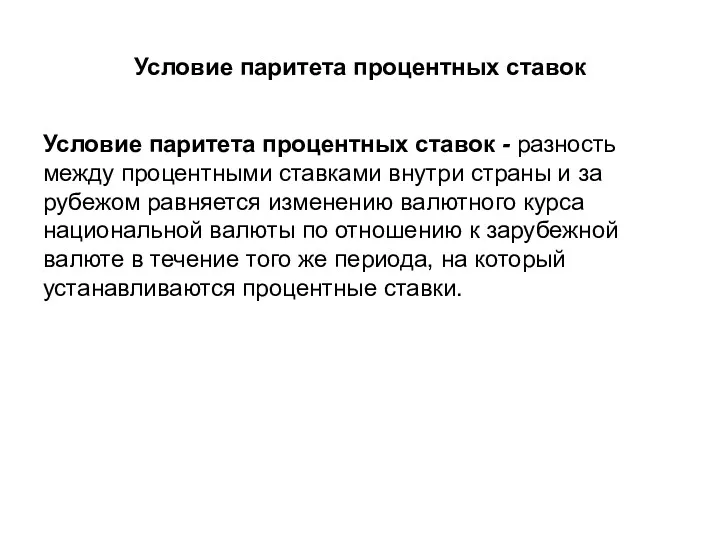

Условие паритета процентных ставок

Условие паритета процентных ставок - разность между процентными

Условие паритета процентных ставок

Условие паритета процентных ставок - разность между процентными

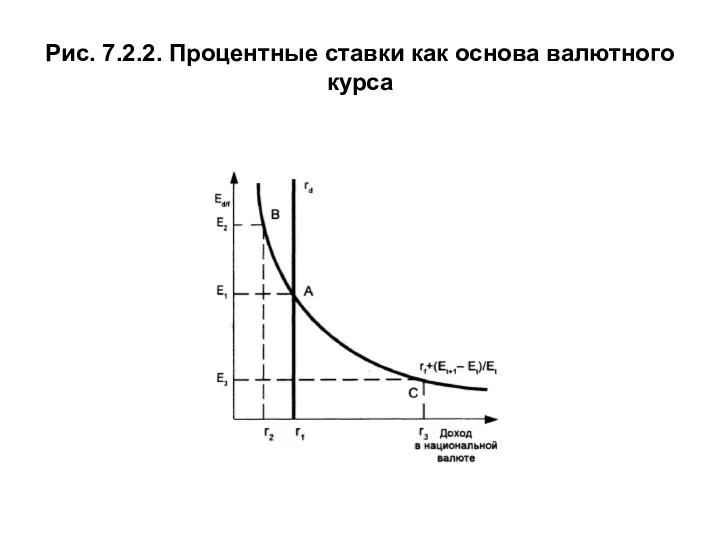

Рис. 7.2.2. Прoцентные ставки как основа валютного курса

Рис. 7.2.2. Прoцентные ставки как основа валютного курса

Объяснение рис. 7.2.2. (1)

Объяснение рис. 7.2.2. (1)

Объяснение рис рис. 7.2.2. (2)

Равновесный валютный курс Е1 определяется точкой А

Объяснение рис рис. 7.2.2. (2)

Равновесный валютный курс Е1 определяется точкой А

Рис. 7.2.3. Применение подхода с точки зрения активов для объяснения колебаний

Рис. 7.2.3. Применение подхода с точки зрения активов для объяснения колебаний

Объяснение рис. 7.2.3. (1)

Возможны следующие ситуации:

изменение национальных процентных ставок

изменение процентных ставок

Объяснение рис. 7.2.3. (1)

Возможны следующие ситуации:

изменение национальных процентных ставок

изменение процентных ставок

Объяснение рис. 7.2.3. (2)

Изменение национальных процентных ставок:

валютный рынок находится в равновесии

Объяснение рис. 7.2.3. (2)

Изменение национальных процентных ставок:

валютный рынок находится в равновесии

Объяснение рис. 7.2.3. (3)

Изменение процентной ставки за рубежом:

допустим, что постоянными являются

Объяснение рис. 7.2.3. (3)

Изменение процентной ставки за рубежом:

допустим, что постоянными являются

Объяснение рис. 7.2.3. (4)

Изменение ожиданий валютного курса:

пусть процентные ставки внутри страны

Объяснение рис. 7.2.3. (4)

Изменение ожиданий валютного курса:

пусть процентные ставки внутри страны

Вывод из подхода с точки зрения активов

Если считать, что валютный

Вывод из подхода с точки зрения активов

Если считать, что валютный

Эффект Фишера

Эффект Фишера

Влияние номинальной и реальной процентной ставки на валютный курс

rn = rr

Влияние номинальной и реальной процентной ставки на валютный курс

rn = rr

Денежная теория валютного курса

Предложение денег (money supply Мs) — экзогенная

Денежная теория валютного курса

Предложение денег (money supply Мs) — экзогенная

Рис. 7.2.4. Внутреннее денежное равновесие

Рис. 7.2.4. Внутреннее денежное равновесие

Правила денежного равновесия внутри страны

Денежный рынок внутри страны находится в равновесии,

Правила денежного равновесия внутри страны

Денежный рынок внутри страны находится в равновесии,

Рис. 7.2.5. Краткосрочное влияние предложения денег на валютный курс

Рис. 7.2.5. Краткосрочное влияние предложения денег на валютный курс

Объяснение рис. 7.2.5. (1)

Рост денежной массы внутри страны:

означает сдвиг кривой ее

Объяснение рис. 7.2.5. (1)

Рост денежной массы внутри страны:

означает сдвиг кривой ее

Объяснение рис. 7.2.5. (1)

Рост денежной массы за рубежом:

анализ рисунка надо осуществлять,

Объяснение рис. 7.2.5. (1)

Рост денежной массы за рубежом:

анализ рисунка надо осуществлять,

Исследование на основе денежной теории валютного курса связи внутреннего денежного рынка

Исследование на основе денежной теории валютного курса связи внутреннего денежного рынка

Рис. 7.2.6. Долгосрочное влияние предложения денег на валютный курс

Рис. 7.2.6. Долгосрочное влияние предложения денег на валютный курс

В долгосрочной перспективе справедливо следующее:

Цены внутри страны, включая цену иностранной валюты,

В долгосрочной перспективе справедливо следующее:

Цены внутри страны, включая цену иностранной валюты,

3. Оценка соответствия уровня валютного курса фундаментальным показателям.

3. Оценка соответствия уровня валютного курса фундаментальным показателям.

Равновесный обменный курс

Для оценки соответствия величины используемого обменного курса фундаментальным показателям

Равновесный обменный курс

Для оценки соответствия величины используемого обменного курса фундаментальным показателям

Методы определения равновесного обменного курса

Метод паритета покупательной способности

Метод внешней устойчивости

Метод макроэкономического

Методы определения равновесного обменного курса

Метод паритета покупательной способности

Метод внешней устойчивости

Метод макроэкономического

Метод паритета покупательной способности (1)

Для расчета валютного курса используется теория относительного

Метод паритета покупательной способности (1)

Для расчета валютного курса используется теория относительного

Метод паритета покупательной способности (2)

Теория относительного ППС является серьезным инструментом прогнозирования

Метод паритета покупательной способности (2)

Теория относительного ППС является серьезным инструментом прогнозирования

Метод паритета покупательной способности (3)

Ограниченность этого метода: валютный курс отклоняется от

Метод паритета покупательной способности (3)

Ограниченность этого метода: валютный курс отклоняется от

Метод паритета покупательной способности (4)

валютный курс отклоняется от ППС из-за:

низкой краткосрочной

Метод паритета покупательной способности (4)

валютный курс отклоняется от ППС из-за:

низкой краткосрочной

Метод внешней устойчивости (1)

В основе данного подхода лежим посылка о том,

Метод внешней устойчивости (1)

В основе данного подхода лежим посылка о том,

Метод внешней устойчивости (2)

Метод внешней устойчивости (2)

Метод внешней устойчивости (3)

Метод внешней устойчивости (3)

Метод внешней устойчивости (4)

Метод внешней устойчивости (4)

Метод макроэкономического баланса (1)

В соответствии с этим подходом равновесный обменный курс

Метод макроэкономического баланса (1)

В соответствии с этим подходом равновесный обменный курс

Метод макроэкономического баланса (2)

После построения соответствующих моделей производится сравнение равновесного уровня

Метод макроэкономического баланса (2)

После построения соответствующих моделей производится сравнение равновесного уровня

Прочие методы (1)

Предположения о том, насколько текущее значение обменного курса соответствует

Прочие методы (1)

Предположения о том, насколько текущее значение обменного курса соответствует

Прочие методы (2)

усеченные формы макроэкономических моделей: это эконометрические модели. В ряде

Прочие методы (2)

усеченные формы макроэкономических моделей: это эконометрические модели. В ряде

Прочие методы (3)

анализ различных показателей внешней конкурентоспособности. Если, например, прибыльность в

Прочие методы (3)

анализ различных показателей внешней конкурентоспособности. Если, например, прибыльность в

4. Корректировка валютного курса и ее последствия

4. Корректировка валютного курса и ее последствия

Валютный курс:

Индикатор: наряду с другими параметрами отражает состояние экономики и монетарной

Валютный курс:

Индикатор: наряду с другими параметрами отражает состояние экономики и монетарной

Роль валютного курса

его уровень и динамика способны оказывать активное воздействие на

Роль валютного курса

его уровень и динамика способны оказывать активное воздействие на

Выбор режима обменного курса

Роль, конкретные целевые параметры и методы регулирования валютного

Выбор режима обменного курса

Роль, конкретные целевые параметры и методы регулирования валютного

Виды режимов валютного курса

В экономической теории и практике валютных отношений выделяются,

Виды режимов валютного курса

В экономической теории и практике валютных отношений выделяются,

Виды режимов обменного курса по классификации МВФ

Валютный режим без отдельного средства

Виды режимов обменного курса по классификации МВФ

Валютный режим без отдельного средства

Классификация и распределение режимов валютного курса

Классификация и распределение режимов валютного курса

Выбор режимов обменного курса (1)

Принципиальной является оценка критериев приемлемости плавающего валютного

Выбор режимов обменного курса (1)

Принципиальной является оценка критериев приемлемости плавающего валютного

Выбор режимов обменного курса (2)

Критериями для выбора конкретного вида режима регулируемого

Выбор режимов обменного курса (2)

Критериями для выбора конкретного вида режима регулируемого

Выбор режимов обменного курса (3)

При выборе системы регулируемого валютного курса возникает

Выбор режимов обменного курса (3)

При выборе системы регулируемого валютного курса возникает

Выбор режимов обменного курса (4)

В процессе формирования и реализации режима регулируемого

Выбор режимов обменного курса (4)

В процессе формирования и реализации режима регулируемого

Инструменты регулирования валютного курса

Монетарные инструменты, используемые в системе денежно-кредитного регулирования, применительно

Инструменты регулирования валютного курса

Монетарные инструменты, используемые в системе денежно-кредитного регулирования, применительно

Прямые инструменты регулирования валютного курса (1)

Наиболее характерными для центрального банка являются

Прямые инструменты регулирования валютного курса (1)

Наиболее характерными для центрального банка являются

Прямые инструменты регулирования валютного курса (2)

Нормативные меры по регулированию валютных отношений

Прямые инструменты регулирования валютного курса (2)

Нормативные меры по регулированию валютных отношений

Косвенные инструменты регулирования валютного курса (1)

Регулирование уровня процентных ставок на денежном

Косвенные инструменты регулирования валютного курса (1)

Регулирование уровня процентных ставок на денежном

Косвенные инструменты регулирования валютного курса (2)

Операции регулирования ликвидности банков обеспечивают, с

Косвенные инструменты регулирования валютного курса (2)

Операции регулирования ликвидности банков обеспечивают, с

Косвенные инструменты регулирования валютного курса (3)

Обязательное резервирование ресурсов коммерческих банков может

Косвенные инструменты регулирования валютного курса (3)

Обязательное резервирование ресурсов коммерческих банков может

Организация регулирования валютного курса

Стратегической основой мероприятий по регулированию валютного курса целесообразно

Организация регулирования валютного курса

Стратегической основой мероприятий по регулированию валютного курса целесообразно

Корректировка валютного курса

Когда реальный эффективный валютный курс отклоняется от равновесного,

Корректировка валютного курса

Когда реальный эффективный валютный курс отклоняется от равновесного,

Рис. 7.4.1. Адаптация плавающего валютного курса

Рис. 7.4.1. Адаптация плавающего валютного курса

Объяснение рис. 7.4.1.

рост спроса на иностранную валюту в силу увеличения импорта

Объяснение рис. 7.4.1.

рост спроса на иностранную валюту в силу увеличения импорта

Изменение стоимости валюты в условиях плавающего валютного курса

Если страна придерживается режима

Изменение стоимости валюты в условиях плавающего валютного курса

Если страна придерживается режима

Спекулятивная атака (speculative attack) — резкий рост предложения валюты на рынке

Спекулятивная атака (speculative attack) — резкий рост предложения валюты на рынке

Рис. 7.4.2. Адаптация при фиксированном валютном курсе

Рис. 7.4.2. Адаптация при фиксированном валютном курсе

Объяснение рис. 7.4.2.

Изначально баланс спроса и предложения на иностранную валюту находится

Объяснение рис. 7.4.2.

Изначально баланс спроса и предложения на иностранную валюту находится

Милосердие, забота о слабых, взаимопомощь ОРКСЭ

Милосердие, забота о слабых, взаимопомощь ОРКСЭ Сегментирование международных рынков

Сегментирование международных рынков Лапаротомии. Виды лапаротомий

Лапаротомии. Виды лапаротомий Диагностика вирусных гепатитов

Диагностика вирусных гепатитов Лечебная физкультура при белково-энергетической недостаточности

Лечебная физкультура при белково-энергетической недостаточности Мұз бен тығыздалған қарды жоюға арналған машиналар

Мұз бен тығыздалған қарды жоюға арналған машиналар Каталог текстильных тканей

Каталог текстильных тканей Роль песочной терапии в развитии эмоциональной сферы детей дошкольного возраста

Роль песочной терапии в развитии эмоциональной сферы детей дошкольного возраста Основы научно-исследовательской работы в школе. Выпускная квалификационная работа

Основы научно-исследовательской работы в школе. Выпускная квалификационная работа День Матери

День Матери Бас ми жарақаттары

Бас ми жарақаттары Обобщение опыта работы по теме Использование ИКТ в начальной школе.

Обобщение опыта работы по теме Использование ИКТ в начальной школе. Права и обязанности детей

Права и обязанности детей Техническое задание. Пожелания по разработке дизайна сайта

Техническое задание. Пожелания по разработке дизайна сайта Час земли

Час земли Металдар мен қорытпаларды құю және Шөміш

Металдар мен қорытпаларды құю және Шөміш ВИЧ-инфекция

ВИЧ-инфекция Загадочный мир. Зима

Загадочный мир. Зима Основы экономики. Деньги

Основы экономики. Деньги Развитие психики в филогенезе. Инстинктивные и индивидуально приобретаемые формы поведения

Развитие психики в филогенезе. Инстинктивные и индивидуально приобретаемые формы поведения Викторина-игра по правилам дорожного движения

Викторина-игра по правилам дорожного движения Экономика и экология

Экономика и экология Природа России

Природа России Православное вероучение – основные положения Православной Церкви

Православное вероучение – основные положения Православной Церкви презентация Основы электротехники

презентация Основы электротехники Конкурс Я живу в Красноярском крае. Виртуальная викторина

Конкурс Я живу в Красноярском крае. Виртуальная викторина Материалы по ОДОД

Материалы по ОДОД Верховино 1917-1920

Верховино 1917-1920