- Виды издержек производства, связанных с использованием факторов производства

Содержание

- 2. 1. Концепции издержек производства в микроэкономике Любое производство требует затрат, связанных с использованием факторов производства. Так,

- 3. Продолжение первого вопроса В теории различают: издержки общества и издержки отдельной фирмы, предприятия 1. Издержки общества

- 4. Продолжение первого вопроса Поэтому себестоимость, в отличие от стоимости товара состоит из двух элементов затрат: С/ст-ть

- 5. Продолжение вопроса 1 Таким образом, издержки производства, по Маршаллу, включают в себя затраты, связанные с исп.

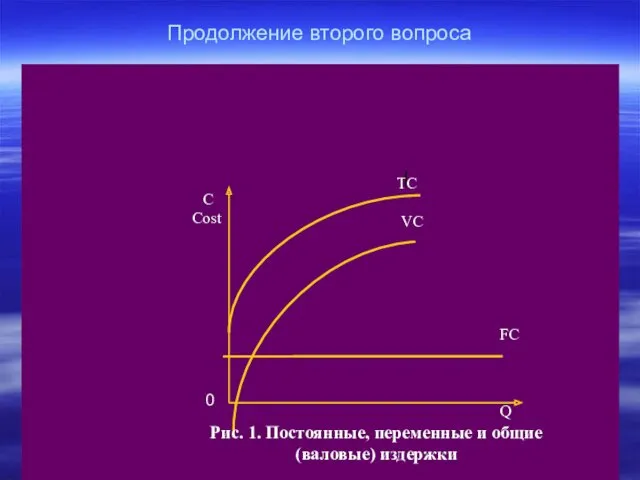

- 6. 2. Виды издержек производства Издержки в рыночной экономике делят на постоянные, переменные и валовые или общие.

- 7. Продолжение второго вопроса Переменные издержки (обозначаются VC, т.е. первыми буквами двух англ. слов variable- переменный, и

- 8. Продолжение второго вопроса

- 9. Продолжение второго вопроса Сумма постоянных и переменных издержек составляет общие или валовые издержки и обозначается буквами

- 10. 3. Расчет средних постоянных, переменных и общих издержек Каждому предпринимателю важно знать не столько все постоянные,

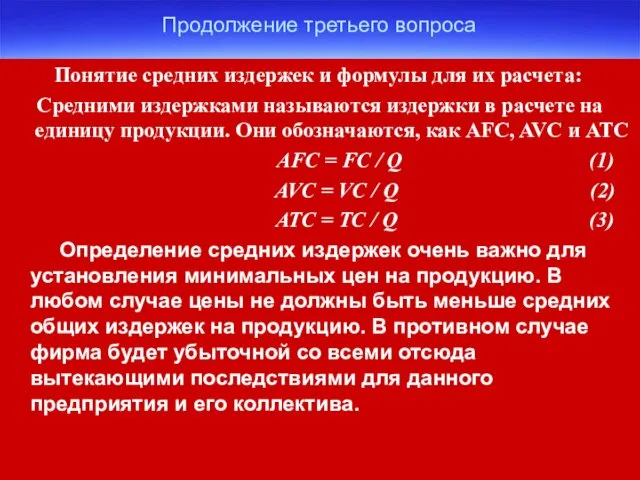

- 11. Продолжение третьего вопроса Понятие средних издержек и формулы для их расчета: Средними издержками называются издержки в

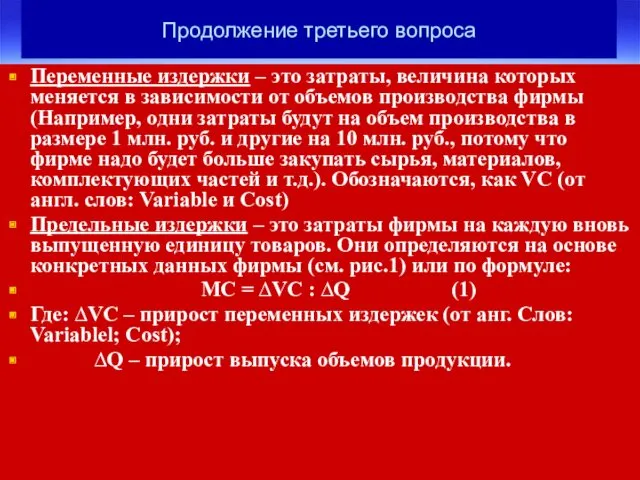

- 12. Продолжение третьего вопроса Переменные издержки – это затраты, величина которых меняется в зависимости от объемов производства

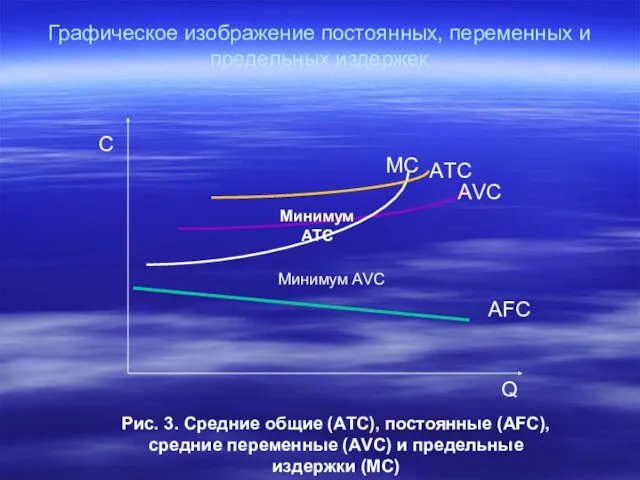

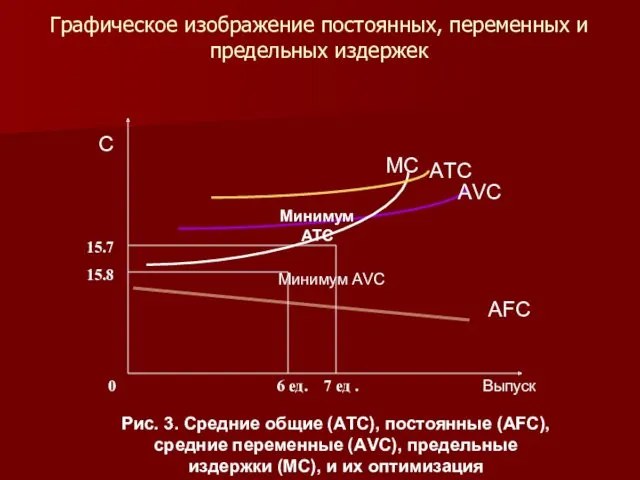

- 13. Графическое изображение постоянных, переменных и предельных издержек МС АVC АFC АTC Q C Рис. 3. Средние

- 14. 4. Понятие альтернативных или вмененных издержек Для оценки деятельности фирмы, ее умения грамотно хозяйствовать важное значение

- 15. Продолжение четвертого вопроса В будущем он может перестать получать прибыль и разорится, так как его альтернативные

- 16. Продолжение четвертого вопроса Альтернативные или вмененные издержки – это затраты, которые появляются у фирмы в результате

- 17. Продолжение четвертого вопроса Практическое значение альтернативных издержек состоит в том, что прежде чем вкладывать куда-то деньги,

- 18. 5. Понятие бухгалтерских (явных) внешних и экономических (неявных) внутренних издержек Бухгалтерские издержки принято называть себестоимостью продукции

- 19. Продолжение пятого вопроса Если собственник капитала сам управляет предприятием (фирмой), то ему не нужно принимать менеджера

- 20. Графическое изображение бухгалтерских и экономических издержек

- 21. Продолжение пятого вопроса Сумма явных и неявных издержек называется экономическими издержками. Они также имеют практическое значение.

- 22. Продолжение пятого вопроса Что касается экономической прибыли, то тут все сложнее. Наряду с внутренней рентой (арендной

- 23. Продолжение пятого вопроса

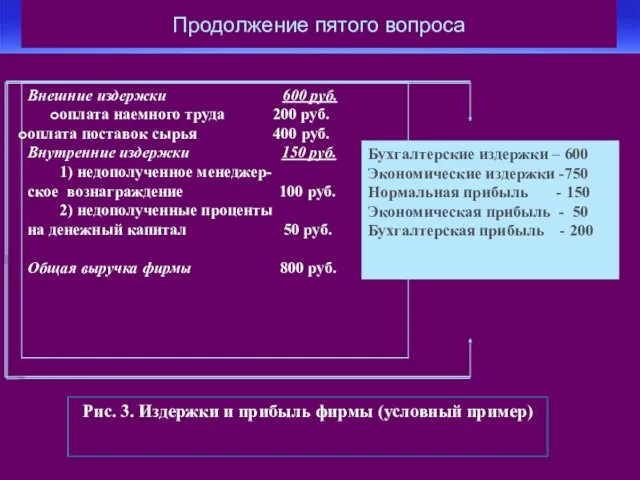

- 24. Окончание пятого вопроса Из рис. 3 видно, чем внешние издержки по своему составу отличаются от внутренних,

- 25. 6. Практическое значение выделения переменных и предельных издержек В западной экономической теории большое значение уделяется предельным

- 26. Продолжение шестого вопроса О порядке исчисления предельных издержек свидетельствует табл. 1. На ней видно, что при

- 27. Продолжение шестого вопроса Таблица 1 Издержки и прибыль фирмы

- 28. Продолжение шестого вопроса В поведении МС есть определенные закономерности: 1. Когда МС 2. Когда МС >

- 29. Графическое изображение постоянных, переменных и предельных издержек МС АVC АFC АTC Выпуск C Рис. 3. Средние

- 30. Окончание шестого вопроса Правило построения кривых MC, ATC заключается в том, что предельные издержки должны пересекать

- 31. 7. Классификация затрат по элементам расходов В экономической науке существует множество признаков, по которым проводится классификация

- 32. Продолжение седьмого вопроса Косвенные затраты – это общепроизводственные расходы, связанные с производством нескольких видов продукции (расходы

- 33. Продолжение седьмого вопроса По периодичности возникновения затраты делят на единовременные и текущие. К единовременным затратам относятся

- 34. Продолжение седьмого вопроса К непроизводительным затратам, включаемым в себестоимость продукции, относятся потери, являющиеся результатом допущения брака

- 35. Продолжение седьмого вопроса Амортизация основных фондов; Прочие затраты. Материальные затраты включают расходы по приобретению сырья, основных

- 36. Окончание седьмого вопроса Эти затраты являются источником формирования пенсионного фонда, фонда социального страхования и фонда обязательного

- 37. 8. Классификация затрат по статьям расходов Кроме поэлементной классификации предприятия могут использовать калькуляционную классификацию затрат, включаемых

- 38. Продолжение восьмого вопроса 7) цеховые расходы (амортизационные отчисления по пассивной части основных фондов, заработная плата работников

- 39. Окончание восьмого вопроса Среди основных направлений удешевления продукции можно выделить: использование ресурсосберегающих технологий; применение наиболее экономичных

- 41. Скачать презентацию

1. Концепции издержек производства в микроэкономике

Любое производство требует затрат, связанных с

1. Концепции издержек производства в микроэкономике

Любое производство требует затрат, связанных с

Продолжение первого вопроса

В теории различают: издержки общества и издержки отдельной фирмы,

Продолжение первого вопроса

В теории различают: издержки общества и издержки отдельной фирмы,

Продолжение первого вопроса

Поэтому себестоимость, в отличие от стоимости товара состоит из

Продолжение первого вопроса

Поэтому себестоимость, в отличие от стоимости товара состоит из

Продолжение вопроса 1

Таким образом, издержки производства, по Маршаллу, включают в себя

Продолжение вопроса 1

Таким образом, издержки производства, по Маршаллу, включают в себя

2. Виды издержек производства

Издержки в рыночной экономике делят на постоянные, переменные

2. Виды издержек производства

Издержки в рыночной экономике делят на постоянные, переменные

Продолжение второго вопроса

Переменные издержки (обозначаются VC, т.е. первыми буквами двух англ.

Продолжение второго вопроса

Переменные издержки (обозначаются VC, т.е. первыми буквами двух англ.

Продолжение второго вопроса

Продолжение второго вопроса

Продолжение второго вопроса

Сумма постоянных и переменных издержек составляет общие или валовые

Продолжение второго вопроса

Сумма постоянных и переменных издержек составляет общие или валовые

3. Расчет средних постоянных, переменных и общих издержек

Каждому предпринимателю важно знать

3. Расчет средних постоянных, переменных и общих издержек

Каждому предпринимателю важно знать

Продолжение третьего вопроса

Понятие средних издержек и формулы для их расчета:

Средними

Продолжение третьего вопроса

Понятие средних издержек и формулы для их расчета:

Средними

Продолжение третьего вопроса

Переменные издержки – это затраты, величина которых меняется

Продолжение третьего вопроса

Переменные издержки – это затраты, величина которых меняется

Графическое изображение постоянных, переменных и предельных издержек

МС

АVC

АFC

АTC

Q

C

Рис. 3. Средние общие (АТС),

Графическое изображение постоянных, переменных и предельных издержек

МС

АVC

АFC

АTC

Q

C

Рис. 3. Средние общие (АТС),

4. Понятие альтернативных или вмененных издержек

Для оценки деятельности фирмы, ее умения

4. Понятие альтернативных или вмененных издержек

Для оценки деятельности фирмы, ее умения

Продолжение четвертого вопроса

В будущем он может перестать получать прибыль и разорится,

Продолжение четвертого вопроса

В будущем он может перестать получать прибыль и разорится,

Продолжение четвертого вопроса

Альтернативные или вмененные издержки – это затраты, которые появляются

Продолжение четвертого вопроса

Альтернативные или вмененные издержки – это затраты, которые появляются

Продолжение четвертого вопроса

Практическое значение альтернативных издержек состоит в том, что прежде

Продолжение четвертого вопроса

Практическое значение альтернативных издержек состоит в том, что прежде

5. Понятие бухгалтерских (явных) внешних и экономических (неявных) внутренних издержек

Бухгалтерские издержки

5. Понятие бухгалтерских (явных) внешних и экономических (неявных) внутренних издержек

Бухгалтерские издержки

Продолжение пятого вопроса

Если собственник капитала сам управляет предприятием (фирмой), то ему

Продолжение пятого вопроса

Если собственник капитала сам управляет предприятием (фирмой), то ему

Графическое изображение бухгалтерских и экономических издержек

Графическое изображение бухгалтерских и экономических издержек

Продолжение пятого вопроса

Сумма явных и неявных издержек называется экономическими издержками. Они

Продолжение пятого вопроса

Сумма явных и неявных издержек называется экономическими издержками. Они

Продолжение пятого вопроса

Что касается экономической прибыли, то тут все сложнее. Наряду

Продолжение пятого вопроса

Что касается экономической прибыли, то тут все сложнее. Наряду

Продолжение пятого вопроса

Продолжение пятого вопроса

Окончание пятого вопроса

Из рис. 3 видно, чем внешние издержки по своему

Окончание пятого вопроса

Из рис. 3 видно, чем внешние издержки по своему

6. Практическое значение выделения переменных и предельных издержек

В западной экономической теории

6. Практическое значение выделения переменных и предельных издержек

В западной экономической теории

Продолжение шестого вопроса

О порядке исчисления предельных издержек свидетельствует табл. 1. На

Продолжение шестого вопроса

О порядке исчисления предельных издержек свидетельствует табл. 1. На

Продолжение шестого вопроса

Таблица 1

Издержки и прибыль фирмы

Продолжение шестого вопроса

Таблица 1

Издержки и прибыль фирмы

Продолжение шестого вопроса

В поведении МС есть определенные закономерности:

1. Когда МС <

Продолжение шестого вопроса

В поведении МС есть определенные закономерности:

1. Когда МС <

Графическое изображение постоянных, переменных и предельных издержек

МС

АVC

АFC

АTC

Выпуск

C

Рис. 3. Средние общие (АТС),

Графическое изображение постоянных, переменных и предельных издержек

МС

АVC

АFC

АTC

Выпуск

C

Рис. 3. Средние общие (АТС),

Окончание шестого вопроса

Правило построения кривых MC, ATC заключается в том,

Окончание шестого вопроса

Правило построения кривых MC, ATC заключается в том,

7. Классификация затрат по элементам расходов

В экономической науке существует множество признаков,

7. Классификация затрат по элементам расходов

В экономической науке существует множество признаков,

Продолжение седьмого вопроса

Косвенные затраты – это общепроизводственные расходы, связанные с производством

Продолжение седьмого вопроса

Косвенные затраты – это общепроизводственные расходы, связанные с производством

Продолжение седьмого вопроса

По периодичности возникновения затраты делят на единовременные и текущие.

Продолжение седьмого вопроса

По периодичности возникновения затраты делят на единовременные и текущие.

Продолжение седьмого вопроса

К непроизводительным затратам, включаемым в себестоимость продукции, относятся потери,

Продолжение седьмого вопроса

К непроизводительным затратам, включаемым в себестоимость продукции, относятся потери,

Продолжение седьмого вопроса

Амортизация основных фондов;

Прочие затраты.

Материальные затраты включают расходы по приобретению

Продолжение седьмого вопроса

Амортизация основных фондов;

Прочие затраты.

Материальные затраты включают расходы по приобретению

Окончание седьмого вопроса

Эти затраты являются источником формирования пенсионного фонда, фонда социального

Окончание седьмого вопроса

Эти затраты являются источником формирования пенсионного фонда, фонда социального

8. Классификация затрат по статьям расходов

Кроме поэлементной классификации предприятия могут

8. Классификация затрат по статьям расходов

Кроме поэлементной классификации предприятия могут

Продолжение восьмого вопроса

7) цеховые расходы (амортизационные отчисления по пассивной части основных

Продолжение восьмого вопроса

7) цеховые расходы (амортизационные отчисления по пассивной части основных

Окончание восьмого вопроса

Среди основных направлений удешевления продукции можно выделить:

использование ресурсосберегающих технологий;

применение

Окончание восьмого вопроса

Среди основных направлений удешевления продукции можно выделить:

использование ресурсосберегающих технологий;

применение

Сердечно-сосудистая система. Лимфатическая система. Иммунная система

Сердечно-сосудистая система. Лимфатическая система. Иммунная система Стаж и его значение в социальном обеспечении

Стаж и его значение в социальном обеспечении Интерактивная презентация Правила дорожного движения 1-2 класс

Интерактивная презентация Правила дорожного движения 1-2 класс Современные проблемы применения допинга

Современные проблемы применения допинга Гемодинамика. Движение крови по сосудам

Гемодинамика. Движение крови по сосудам Газовые законы. Решение задач

Газовые законы. Решение задач Модернизация средств наземного обслуживания высокорасположенных агрегатов воздушных судов

Модернизация средств наземного обслуживания высокорасположенных агрегатов воздушных судов Игра как инновационный метод: мультимедийные технологии

Игра как инновационный метод: мультимедийные технологии Детский совет

Детский совет Понятие и сущность права. Отрасли права

Понятие и сущность права. Отрасли права Товары из пластмасс

Товары из пластмасс Система органов государственного управления

Система органов государственного управления Тематическая аппликация

Тематическая аппликация Конфликтная компетентность. Содержание понятия, способы измерения и развития

Конфликтная компетентность. Содержание понятия, способы измерения и развития Столбняк. Классификация и лечение

Столбняк. Классификация и лечение Транзистор- это основа электронного устройства

Транзистор- это основа электронного устройства Художественная культура первой половины XIX века

Художественная культура первой половины XIX века Вот она какая - сторона родная

Вот она какая - сторона родная Частотный критерий устойчивости Найквиста. Запасы устойчивости ЛСС (лекция 6)

Частотный критерий устойчивости Найквиста. Запасы устойчивости ЛСС (лекция 6) Приём письменного деления многозначных чисел на однозначное число

Приём письменного деления многозначных чисел на однозначное число Статистикалық зерттеулерді жоспарлау және ұйымдастыру

Статистикалық зерттеулерді жоспарлау және ұйымдастыру Физические методы исследования биологических объектов

Физические методы исследования биологических объектов Типовые распределения времени наработки объекта до отказа

Типовые распределения времени наработки объекта до отказа Герои марийского народа

Герои марийского народа Проект Люди Покровского квартала

Проект Люди Покровского квартала Технология приготовления блюда Голубцы с мясом и рисом и кондитерского изделия Ушки слоеные

Технология приготовления блюда Голубцы с мясом и рисом и кондитерского изделия Ушки слоеные Псалмы 37-45

Псалмы 37-45 Презентация Я - гражданин России.

Презентация Я - гражданин России.