- Введение в бухгалтерский учет

Содержание

- 2. О бухгалтерском учете Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном

- 3. Пользователи бухгалтерской информации администрация организации: совет директоров, высший управленческий персонал, менеджеры, руководители и специалисты подразделений сторонние

- 4. Основные правила бухгалтерского учета в России Обязательность двойной записи хозяйственных операций на счетах рабочего плана счетов

- 5. Допущения и требования бухгалтерского учета Допущения – основополагающие бухгалтерские принципы: Допущение имущественной обособленности организации Допущение непрерывности

- 6. Система нормативного регулирования бухгалтерского учета в России 1-й уровень: законодательные акты, указы Президента и постановления Правительства

- 7. Система нормативного регулирования бухгалтерского учета в России 2-й уровень: стандарты (положения) по бухгалтерскому учету и отчетности

- 8. Учетная политика организации Учетная политика организации - это принятая ею совокупность способов ведения бухгалтерского учета (первичное

- 10. Скачать презентацию

О бухгалтерском учете

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и

О бухгалтерском учете

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и

Пользователи бухгалтерской информации

администрация организации: совет директоров, высший управленческий персонал, менеджеры, руководители

Пользователи бухгалтерской информации

администрация организации: совет директоров, высший управленческий персонал, менеджеры, руководители

Основные правила

бухгалтерского учета в России

Обязательность двойной записи хозяйственных операций на

Основные правила

бухгалтерского учета в России

Обязательность двойной записи хозяйственных операций на

Допущения и требования бухгалтерского учета

Допущения – основополагающие бухгалтерские принципы:

Допущение имущественной обособленности

Допущения и требования бухгалтерского учета

Допущения – основополагающие бухгалтерские принципы:

Допущение имущественной обособленности

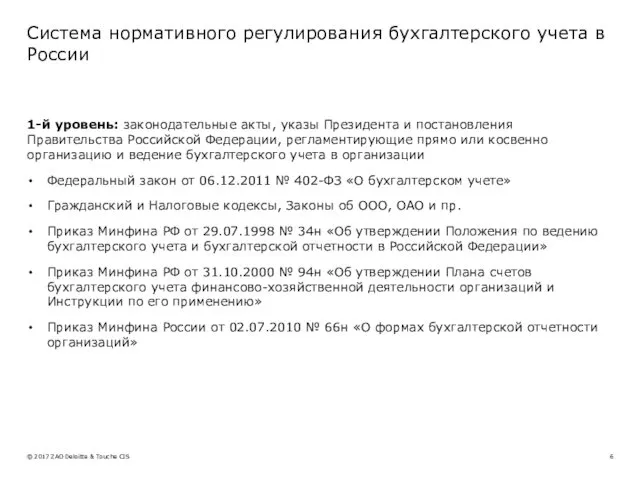

Система нормативного регулирования бухгалтерского учета в России

1-й уровень: законодательные акты, указы

Система нормативного регулирования бухгалтерского учета в России

1-й уровень: законодательные акты, указы

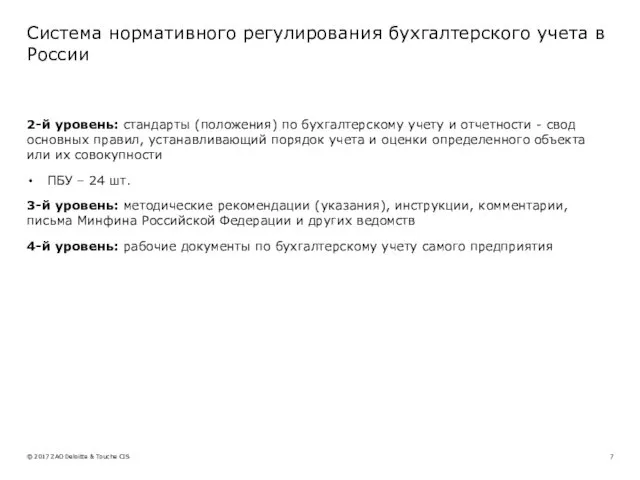

Система нормативного регулирования бухгалтерского учета в России

2-й уровень: стандарты (положения) по

Система нормативного регулирования бухгалтерского учета в России

2-й уровень: стандарты (положения) по

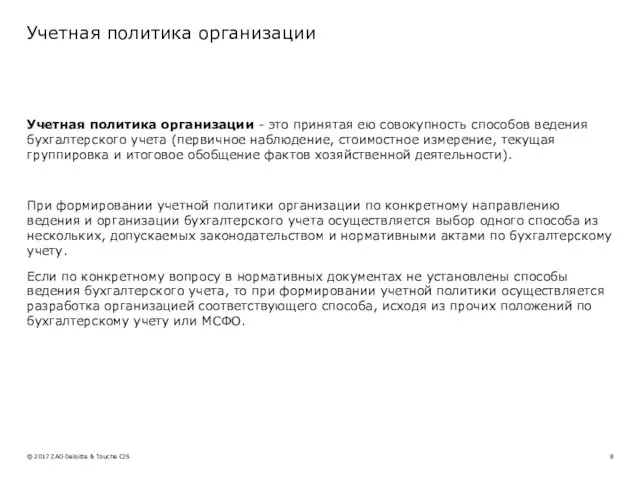

Учетная политика организации

Учетная политика организации - это принятая ею совокупность способов

Учетная политика организации

Учетная политика организации - это принятая ею совокупность способов

Правила выкладывания углов. Керамический конструктор Мини Мастер

Правила выкладывания углов. Керамический конструктор Мини Мастер Сценарий внеклассного мероприятия посвященного Дню Матери.

Сценарий внеклассного мероприятия посвященного Дню Матери. Нетрадиционные уроки как средство повышения интереса к изучаемому предмету.

Нетрадиционные уроки как средство повышения интереса к изучаемому предмету. Проектирование дополнительных рабочих органов плуга

Проектирование дополнительных рабочих органов плуга Рекрутмент-маневр показания и методики

Рекрутмент-маневр показания и методики Культурное пространство Европы и культура Руси

Культурное пространство Европы и культура Руси Государственные и муниципальные унитарные предприятия

Государственные и муниципальные унитарные предприятия Пилотный проект. Город Пермь

Пилотный проект. Город Пермь Методы простых средних и скользящих средних

Методы простых средних и скользящих средних Ислам. Основные идеи ислама

Ислам. Основные идеи ислама Тренажёр для сдающих ЕГЭ по английскому языку

Тренажёр для сдающих ЕГЭ по английскому языку Бурение и освоение нефтяных и газовых скважин

Бурение и освоение нефтяных и газовых скважин Автоматизированные системы технологической подготовки производства (АСТПП)

Автоматизированные системы технологической подготовки производства (АСТПП) Вторая мировая: современные информационные возможности и организация проектной и исследовательской деятельности обучающихся

Вторая мировая: современные информационные возможности и организация проектной и исследовательской деятельности обучающихся Деньги и их роль в экономике

Деньги и их роль в экономике Основы эксплуатации строительных машин. Тема 9

Основы эксплуатации строительных машин. Тема 9 Чуковский Загадки

Чуковский Загадки Расчет железобетонных конструкций по второй группе предельных состояний

Расчет железобетонных конструкций по второй группе предельных состояний Aluminium – the Most Abundant Metals

Aluminium – the Most Abundant Metals Переливание крови

Переливание крови Практика 2017 года. Взаимодействие студентов с отделом практики

Практика 2017 года. Взаимодействие студентов с отделом практики Техническое обслуживание тормозных систем современных автомобилей

Техническое обслуживание тормозных систем современных автомобилей dobro_i_zlo

dobro_i_zlo Материалы и текстуры в Blender. Параграф 24

Материалы и текстуры в Blender. Параграф 24 Разработка фирменного стиля и логотипа компании. Создание упаковки лекарственных препаратов. Реклама лекарственных средств

Разработка фирменного стиля и логотипа компании. Создание упаковки лекарственных препаратов. Реклама лекарственных средств обобщающий урок по теме Углеводороды

обобщающий урок по теме Углеводороды Пётр Великий

Пётр Великий Организация спортивно-оздоровительных мероприятий для пожилых людей

Организация спортивно-оздоровительных мероприятий для пожилых людей