- Взаимосвязь ключевых функций логистики

Содержание

- 2. Логистика распределения Комплекс взаимосвязанных функций, реализуемых в процессе распределения материального потока между различными оптовыми покупателями, т.е.

- 3. Основная цель распределительной логистики Обеспечение доставки нужных товаров в нужное место, в нужное время с минимальными

- 4. Задачи Своевременная доставка товара способность удовлетворить экстренные нужды заказчика аккуратное обращение с товарами при погрузо-разгрузочных работах

- 5. Функции логистики распределения. 1.Комплекс операций по отгрузке готовой продукции со склада поставщика. 2. Распределительная логистика реализует

- 6. Микрологистика планирование процесса реализации; выбор упаковки продукции, ее комплектация и консервирование; организация отгрузки продукции; контроль за

- 7. Макрологистика выбор схемы распределения материальных потоков; формирование каналов распределения; размещение распределительных центров.

- 8. Каналы Канал распределения – это совокупность организаций или отдельных лиц, которые принимают на себя или помогают

- 9. Процесс распределения обработка заказов складирование продукции и поддержание товарно-материальных запасов транспортировка товаров к местам потребления

- 10. Формы хранения готовой продукции часть товара может храниться на складе предприятия, часть – на складах в

- 11. Схемы построения каналов распределения

- 12. Типы посредников Дилеры – оптовые, реже розничные, посредники, которые ведут операции от своего имени и за

- 13. Типы посредников Комиссионеры – оптовые и розничные посредники, ведущие операции от своего имени и за счет

- 14. Формы доведения товара до потребителя Прямые связи по системе «от двери до двери» Доставка товаров через

- 15. Выбор варианта размещения распределительного центра 1.Изучается конъюнктура рынка и разрабатывается прогноз величины материального потока, проходящего через

- 16. Методы оптимизации материальных потоков Диагностика материальных потоков направлена на установление и изучение признаков, оценку внутреннего состояния

- 17. Задачи диагностики установить состояние системы управления материальными потоками, его соответствие или несоответствие нормам, определяющимся потребностями практической

- 18. Задачи диагностики систематизировать и описать причины, вызывающие нарушения в системе управления материальными потоками; определить возможные состояния

- 19. Принципы диагностического исследования ключевого звена системности причинно-следственного соответствия.

- 20. Основные фазы процесса диагностики материальных потоков экспресс-диагностика и выявление признаков проблем; формулирование и диагноз проблемы; выбор

- 21. АВС-анализ метод рационализации, который может использоваться во всех функциональных сферах деятельности предприятия

- 22. АВС-анализ позволяет: выделить наиболее существенные направления деятельности; направить деловую активность в сферу повышенной экономической значимости и

- 23. С помощью АВС-анализа устанавливаются и изучаются соотношения и зависимости следующих факторов: количество и стоимость приобретенных материалов

- 24. Принцип Парето Нерационально уделять позициям, играющим незначительную роль в производстве, то же внимание, что и материалам

- 25. Распределение ABC

- 26. АВС-анализ Материалы класса А – это немногочисленные, но важнейшие материалы, на которые приходится большая часть денежных

- 27. Техника АВС-анализа установить стоимость каждого наименования материала (для покупных деталей принимаются цены поставщика); расположить материалы по

- 28. Материалы класса А. Тщательно определяются размеры и моменты выдачи заказов. Величина затрат на выдачу и оформление

- 29. Материалы класса В. Определяются экономичные размеры и момент выдачи повторного заказа. Осуществляется обычный контроль и сбор

- 30. Материалы класса С. Никаких расчетов не производится. Размер повторного заказа устанавливается таким образом, чтобы поставки осуществлять

- 31. XYZ-анализ Предполагает оценку значимости материалов в зависимости от частоты потребления. 1.Материалы имеющие постоянный и стабильный спрос;

- 32. Класс X Относятся материалы, спрос на которые имеет постоянный характер или подвержен случайным незначительным колебаниям, поэтому

- 33. Класс У Относятся материалы, потребление которых осуществляется периодически либо имеет характер падающей или восходящей тенденции. Их

- 34. Класс Z Относятся материалы, для которых нельзя выявить какой-либо закономерности потребления. По этой причине прогнозирование их

- 35. Проведение XYZ-анализа установить средний расход каждого вида материала с учетом колебания потребности в них по периодам,

- 36. Распределение материалов по методу XYZ

- 38. Скачать презентацию

Логистика распределения

Комплекс взаимосвязанных функций, реализуемых в процессе распределения материального потока между

Логистика распределения

Комплекс взаимосвязанных функций, реализуемых в процессе распределения материального потока между

Основная цель распределительной логистики

Обеспечение доставки нужных товаров в нужное место, в

Основная цель распределительной логистики

Обеспечение доставки нужных товаров в нужное место, в

Задачи

Своевременная доставка товара

способность удовлетворить экстренные нужды заказчика

аккуратное обращение с

Задачи

Своевременная доставка товара

способность удовлетворить экстренные нужды заказчика

аккуратное обращение с

Функции логистики распределения.

1.Комплекс операций по отгрузке готовой продукции со склада поставщика.

Функции логистики распределения.

1.Комплекс операций по отгрузке готовой продукции со склада поставщика.

Микрологистика

планирование процесса реализации;

выбор упаковки продукции, ее комплектация и консервирование;

организация

Микрологистика

планирование процесса реализации;

выбор упаковки продукции, ее комплектация и консервирование;

организация

Макрологистика

выбор схемы распределения материальных потоков;

формирование каналов распределения;

размещение распределительных центров.

Макрологистика

выбор схемы распределения материальных потоков;

формирование каналов распределения;

размещение распределительных центров.

Каналы

Канал распределения – это совокупность организаций или отдельных лиц, которые принимают

Каналы

Канал распределения – это совокупность организаций или отдельных лиц, которые принимают

Процесс распределения

обработка заказов

складирование продукции и поддержание товарно-материальных запасов

транспортировка товаров

Процесс распределения

обработка заказов

складирование продукции и поддержание товарно-материальных запасов

транспортировка товаров

Формы хранения готовой продукции

часть товара может храниться на складе предприятия, часть

Формы хранения готовой продукции

часть товара может храниться на складе предприятия, часть

Схемы построения каналов распределения

Схемы построения каналов распределения

Типы посредников

Дилеры – оптовые, реже розничные, посредники, которые ведут операции от

Типы посредников

Дилеры – оптовые, реже розничные, посредники, которые ведут операции от

Типы посредников

Комиссионеры – оптовые и розничные посредники, ведущие операции от своего

Типы посредников

Комиссионеры – оптовые и розничные посредники, ведущие операции от своего

Формы доведения товара до потребителя

Прямые связи по системе «от двери до

Формы доведения товара до потребителя

Прямые связи по системе «от двери до

Выбор варианта размещения распределительного центра

1.Изучается конъюнктура рынка и разрабатывается прогноз

Выбор варианта размещения распределительного центра

1.Изучается конъюнктура рынка и разрабатывается прогноз

Методы оптимизации

материальных потоков

Диагностика материальных потоков направлена на установление и изучение признаков,

Методы оптимизации

материальных потоков

Диагностика материальных потоков направлена на установление и изучение признаков,

Задачи диагностики

установить состояние системы управления материальными потоками, его соответствие или несоответствие

Задачи диагностики

установить состояние системы управления материальными потоками, его соответствие или несоответствие

Задачи диагностики

систематизировать и описать причины, вызывающие нарушения в системе управления материальными

Задачи диагностики

систематизировать и описать причины, вызывающие нарушения в системе управления материальными

Принципы диагностического исследования

ключевого звена

системности

причинно-следственного соответствия.

Принципы диагностического исследования

ключевого звена

системности

причинно-следственного соответствия.

Основные фазы процесса диагностики материальных потоков

экспресс-диагностика и выявление признаков проблем;

формулирование и

Основные фазы процесса диагностики материальных потоков

экспресс-диагностика и выявление признаков проблем;

формулирование и

АВС-анализ

метод рационализации, который может использоваться во всех функциональных сферах деятельности предприятия

АВС-анализ

метод рационализации, который может использоваться во всех функциональных сферах деятельности предприятия

АВС-анализ позволяет:

выделить наиболее существенные направления деятельности;

направить деловую активность в сферу повышенной

АВС-анализ позволяет:

выделить наиболее существенные направления деятельности;

направить деловую активность в сферу повышенной

С помощью АВС-анализа устанавливаются и изучаются соотношения и зависимости следующих факторов:

количество

С помощью АВС-анализа устанавливаются и изучаются соотношения и зависимости следующих факторов:

количество

Принцип Парето

Нерационально уделять позициям, играющим незначительную роль в производстве, то же

Принцип Парето

Нерационально уделять позициям, играющим незначительную роль в производстве, то же

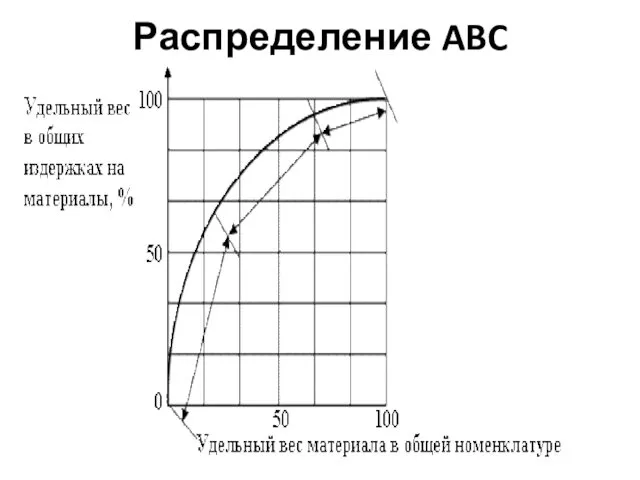

Распределение ABC

Распределение ABC

АВС-анализ

Материалы класса А – это немногочисленные, но важнейшие материалы, на которые приходится

АВС-анализ

Материалы класса А – это немногочисленные, но важнейшие материалы, на которые приходится

Техника АВС-анализа

установить стоимость каждого наименования материала (для покупных деталей принимаются цены

Техника АВС-анализа

установить стоимость каждого наименования материала (для покупных деталей принимаются цены

Материалы класса А.

Тщательно определяются размеры и моменты выдачи заказов. Величина затрат

Материалы класса А.

Тщательно определяются размеры и моменты выдачи заказов. Величина затрат

Материалы класса В.

Определяются экономичные размеры и момент выдачи повторного заказа. Осуществляется

Материалы класса В.

Определяются экономичные размеры и момент выдачи повторного заказа. Осуществляется

Материалы класса С.

Никаких расчетов не производится. Размер повторного заказа устанавливается таким

Материалы класса С.

Никаких расчетов не производится. Размер повторного заказа устанавливается таким

XYZ-анализ

Предполагает оценку значимости материалов в зависимости от частоты потребления. 1.Материалы имеющие

XYZ-анализ

Предполагает оценку значимости материалов в зависимости от частоты потребления. 1.Материалы имеющие

Класс X

Относятся материалы, спрос на которые имеет постоянный характер или подвержен

Класс X

Относятся материалы, спрос на которые имеет постоянный характер или подвержен

Класс У

Относятся материалы, потребление которых осуществляется периодически либо имеет характер падающей

Класс У

Относятся материалы, потребление которых осуществляется периодически либо имеет характер падающей

Класс Z

Относятся материалы, для которых нельзя выявить какой-либо закономерности потребления. По

Класс Z

Относятся материалы, для которых нельзя выявить какой-либо закономерности потребления. По

Проведение XYZ-анализа

установить средний расход каждого вида материала с учетом колебания потребности

Проведение XYZ-анализа

установить средний расход каждого вида материала с учетом колебания потребности

Распределение материалов по методу XYZ

Распределение материалов по методу XYZ

Физкультминутка Барбарики

Физкультминутка Барбарики Рассмотрение процедур проведения аукциона в электронной форме по 44-ФЗ О контрактной системе

Рассмотрение процедур проведения аукциона в электронной форме по 44-ФЗ О контрактной системе Храмовая архитектура

Храмовая архитектура Топическое значение безусловных рефлексов новорожденных

Топическое значение безусловных рефлексов новорожденных Неорганические стекла

Неорганические стекла Почвенное питание растений

Почвенное питание растений Теорема о параллельных осях

Теорема о параллельных осях Электромагнитная совместимость. Природа и классификация электромагнитных помех

Электромагнитная совместимость. Природа и классификация электромагнитных помех Сети сотовой подвижной связи GSM

Сети сотовой подвижной связи GSM Челноков

Челноков Нарушения обмена хромопротеидов

Нарушения обмена хромопротеидов Модели и моделирование

Модели и моделирование Мотивация персонала. Мобильная связь и техника Максимус

Мотивация персонала. Мобильная связь и техника Максимус Преодоление образовательных дефицитов: задачи психолого-педагогического сопровождения участников образовательных отношений

Преодоление образовательных дефицитов: задачи психолого-педагогического сопровождения участников образовательных отношений Здравствуй , здравствуй , Камелик!

Здравствуй , здравствуй , Камелик! Италия. Эпоха Возрождения

Италия. Эпоха Возрождения Закрепление

Закрепление Всероссийская форумная кампания (конкурс молодежных проектов)

Всероссийская форумная кампания (конкурс молодежных проектов) Препараты действующие на афферентную нервную систему

Препараты действующие на афферентную нервную систему Лечебно-профилактическое питание

Лечебно-профилактическое питание Население и страны Европы

Население и страны Европы Межгосударственные отношения

Межгосударственные отношения Исследовательский проект: Мобильный телефон - друг или враг?

Исследовательский проект: Мобильный телефон - друг или враг? Проект Необъятный космос

Проект Необъятный космос Общая характеристика трематод. Фасциолезы

Общая характеристика трематод. Фасциолезы История дня Святого Валентина

История дня Святого Валентина Огород на окне. Экологический проект

Огород на окне. Экологический проект Математика в наших будущих профессиях

Математика в наших будущих профессиях