- Задача выбора предпочтительного рыночного портфеля предприятия

Содержание

- 2. 3. Контроль и принятие управленческих решений в системе стратегического контроллинга

- 3. 3. Контроль и принятие управленческих решений в системе стратегического контроллинга Процесс принятия управленческих решений – это

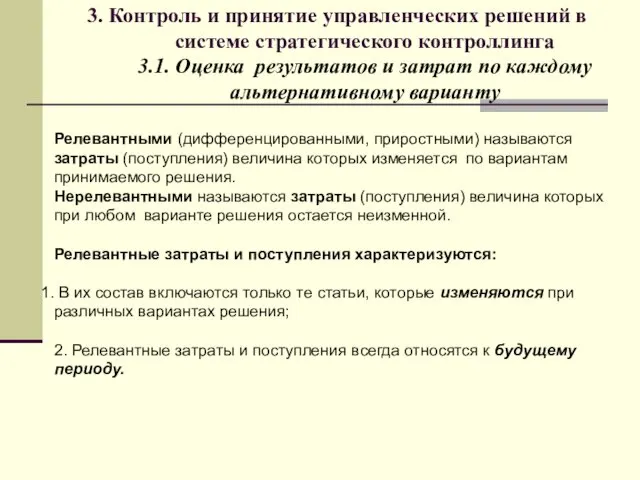

- 4. 3. Контроль и принятие управленческих решений в системе стратегического контроллинга 3.1. Оценка результатов и затрат по

- 6. Скачать презентацию

3. Контроль и принятие управленческих решений в системе стратегического контроллинга

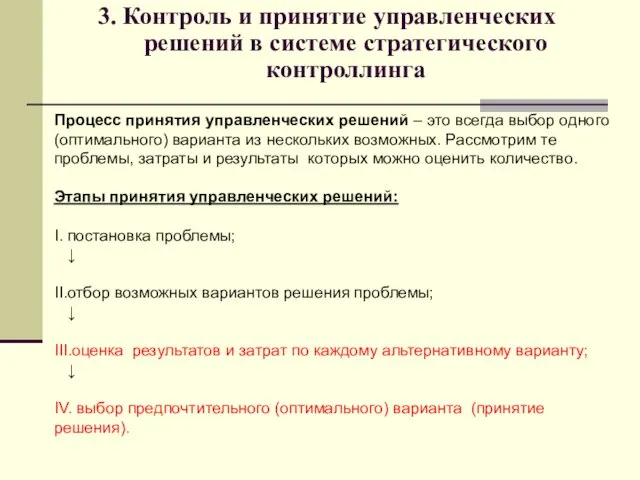

3. Контроль и принятие управленческих решений в системе стратегического контроллинга

3. Контроль и принятие управленческих решений в системе стратегического контроллинга

Процесс принятия

3. Контроль и принятие управленческих решений в системе стратегического контроллинга

Процесс принятия

3. Контроль и принятие управленческих решений в системе стратегического контроллинга

3.1.

3. Контроль и принятие управленческих решений в системе стратегического контроллинга 3.1.

Биологические науки. Интерактивный кроссворд

Биологические науки. Интерактивный кроссворд ТБ на летних каникулах

ТБ на летних каникулах Кремнийорганикалық қосылыстар

Кремнийорганикалық қосылыстар Арифметические и логические основы работы компьютера

Арифметические и логические основы работы компьютера Верховино 1917-1920

Верховино 1917-1920 Дополнительная общеобразовательная программа Малая тимирязевка

Дополнительная общеобразовательная программа Малая тимирязевка Элементы IА-группы и их соединения

Элементы IА-группы и их соединения География 6 класс Изображение на плане неровностей земной поверхности

География 6 класс Изображение на плане неровностей земной поверхности Мышечная ткань. Мышцы частей тела

Мышечная ткань. Мышцы частей тела 200 лет Царскосельскому лицею

200 лет Царскосельскому лицею Избирательная система

Избирательная система Избирательное право. Избирательные системы их виды

Избирательное право. Избирательные системы их виды Ко Дню Защитника Отечества.

Ко Дню Защитника Отечества. История медиа. Наскальные рисунки индейцев

История медиа. Наскальные рисунки индейцев Презентация Рефлексия

Презентация Рефлексия Цветная металлургия

Цветная металлургия Осложнения в процессе бурения скважин

Осложнения в процессе бурения скважин Человекообразные обезьяны

Человекообразные обезьяны Managementul integrat al pacienților cu diaree

Managementul integrat al pacienților cu diaree презентация на тему Метод проектов в ДОУ

презентация на тему Метод проектов в ДОУ Презентация конкурса Мамочка милая, мама моя!

Презентация конкурса Мамочка милая, мама моя! Презентация Пасхальная викторина

Презентация Пасхальная викторина Проект Аты-баты, шли солдаты в подготовительной к школе группе

Проект Аты-баты, шли солдаты в подготовительной к школе группе Конструкции элементов полупроводниковых ИС на МДП-транзисторах

Конструкции элементов полупроводниковых ИС на МДП-транзисторах X областной кинофестиваль для детей, юношества и семьи

X областной кинофестиваль для детей, юношества и семьи презентация по химии Техника безопасности

презентация по химии Техника безопасности Производство конструкционных материалов

Производство конструкционных материалов Меры безопасности при переходе железной дороги и автомобильных дорог

Меры безопасности при переходе железной дороги и автомобильных дорог