- Административная ответственность за нарушения в области налогов и сборов

Содержание

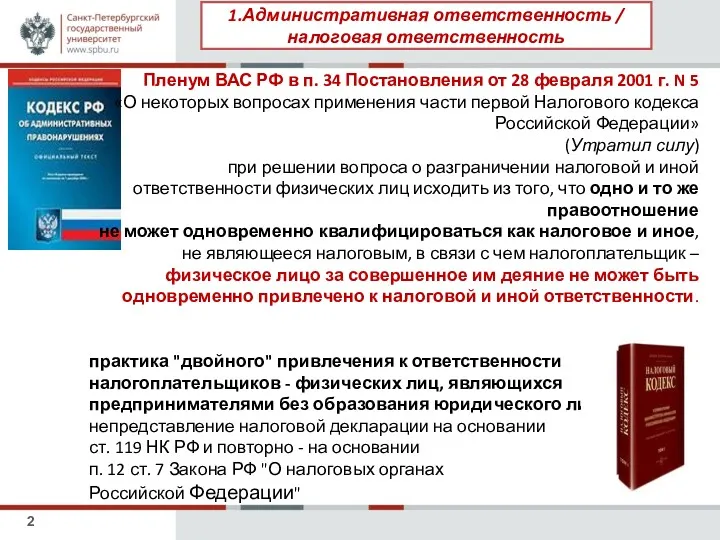

- 2. фото фото фото Пленум ВАС РФ в п. 34 Постановления от 28 февраля 2001 г. N

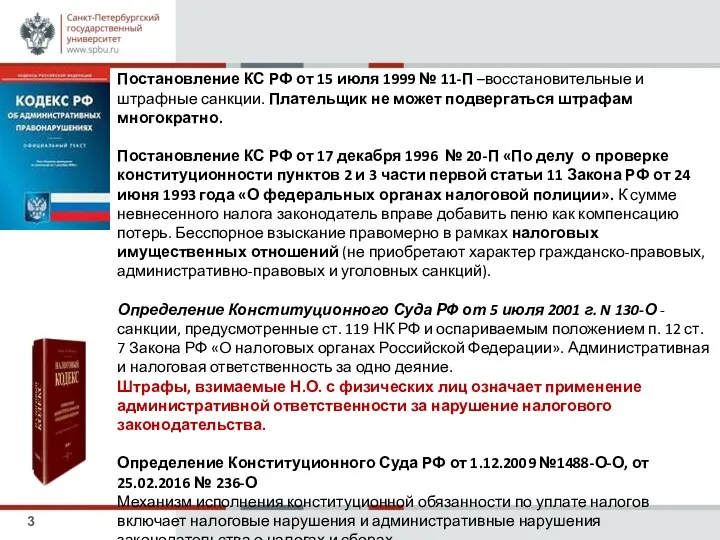

- 3. фото фото фото Постановление КС РФ от 15 июля 1999 № 11-П –восстановительные и штрафные санкции.

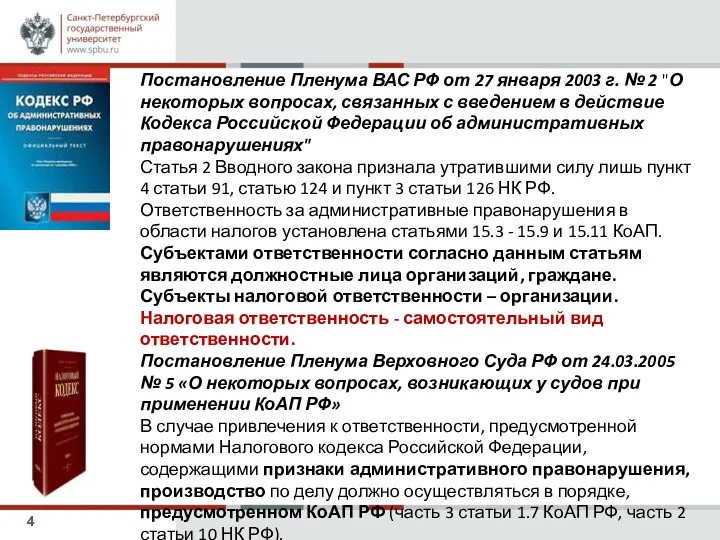

- 4. фото фото фото Постановление Пленума ВАС РФ от 27 января 2003 г. № 2 "О некоторых

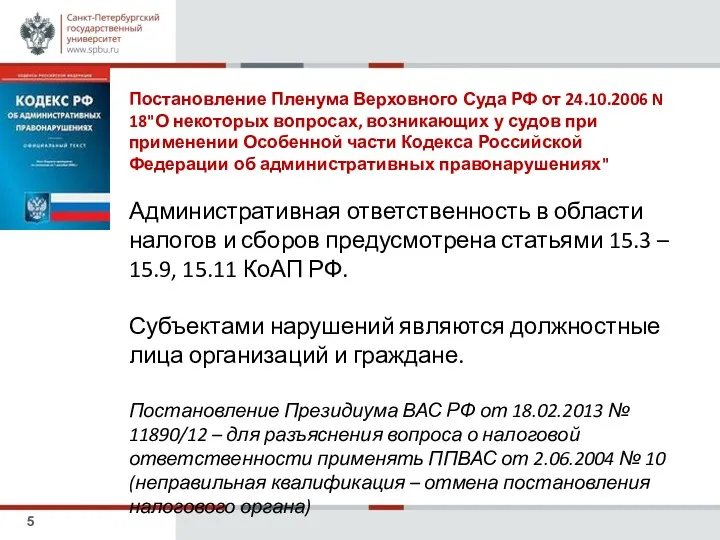

- 5. фото фото фото Постановление Пленума Верховного Суда РФ от 24.10.2006 N 18"О некоторых вопросах, возникающих у

- 6. фото фото фото Субсидиарное применение КоАП РФ не допускается. Исчисление сроков давности. Санкции – ограничение снижения

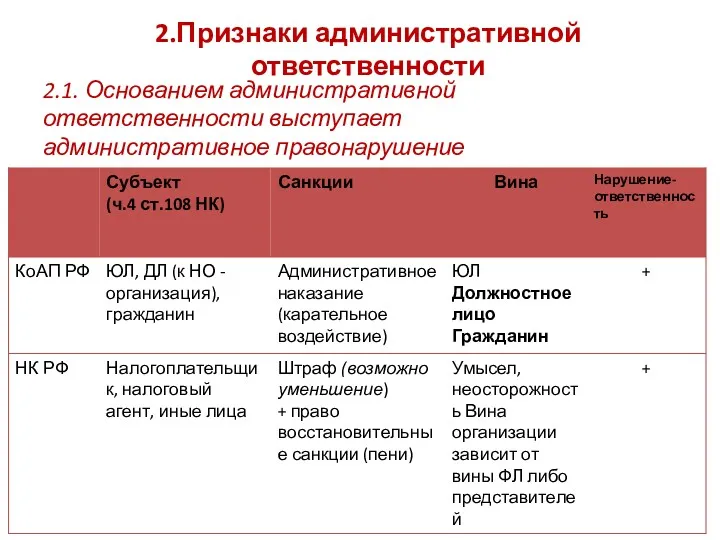

- 7. 2.Признаки административной ответственности 2.1. Основанием административной ответственности выступает административное правонарушение

- 8. фото фото фото 2.2. К административной ответственности может быть привлечено физическое и юридическое лицо (разграничение административной

- 9. фото фото фото Презумпция невиновности юридического лица 26.2 КоАП РФ –вина подлежит доказыванию ч.3 ст.1.5 –

- 10. фото фото фото Юридическое лицо признается виновным в совершении административного правонарушения, если будет установлено, что у

- 11. фото фото фото Рассматривая дело об административном правонарушении, арбитражный суд в судебном акте не вправе указывать

- 12. фото фото фото Квалификация, данная судом общей юрисдикции совершенному деянию, не является обязательной для арбитражного суда.

- 13. фото фото фото Постановление Семнадцатого ААС от 15.01.2015 № 17АП-16508/2014-АК Довод о привлечении директора общества мировым

- 14. фото фото фото ООО «А»(работодатель)- работник-налоговый орган Трудовой договор: обязанности работника по соблюдению, должностная инструкция, инструктаж.

- 15. фото фото фото Вина юридического лица Положения части 2 статьи 2.1 КоАП РФ, направлены на обеспечение

- 16. Пределы административной ответственности юридических и должностных лиц Выполнение юридическим лицом предписаний, требований…государственного органа, органа местного самоуправления,

- 17. фото ото фото Разграничение ответственности организации и должностного лица (ДЛ) Административной ответственности подлежит должностное лицо в

- 18. фото ото фото Разграничение ответственности организации и должностного лица (ДЛ) руководители организаций, осуществляющих полномочия единоличных исполнительных

- 19. фото ото фото Разграничение ответственности организации и должностного лица (ДЛ) организационно - распорядительные функции включают в

- 20. фото ото фото Разграничение ответственности организации и должностного лица (ДЛ) Административная ответственность – только ДЛ !

- 21. фото ото фото Разграничение ответственности организации и должностного лица (ДЛ) Административная ответственность должностных лиц наряду с

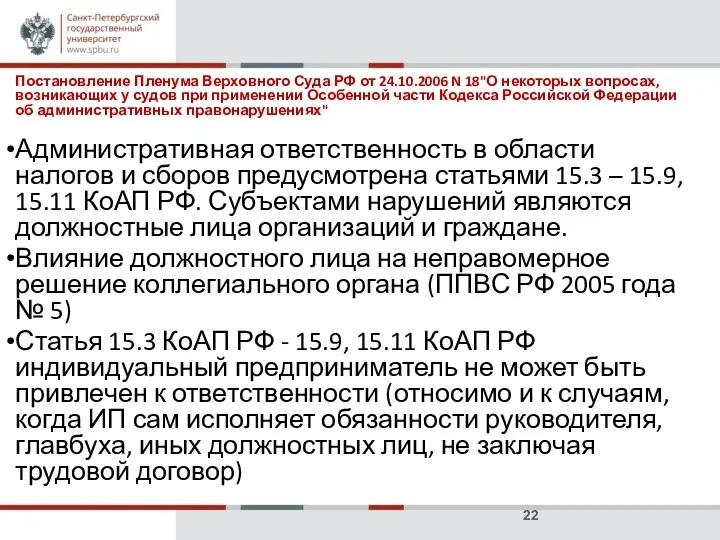

- 22. фото ото фото Постановление Пленума Верховного Суда РФ от 24.10.2006 N 18"О некоторых вопросах, возникающих у

- 23. фото ото фото Постановление Пленума Верховного Суда РФ от 24.10.2006 N 18"О некоторых вопросах, возникающих у

- 24. фото ото фото Постановление ВС РФ от 09.03.2017 № 78-АД17-8 «судами не установлено в чем выразилось

- 25. 2.3. Порядок привлечения к административной ответственности: судебный и административный

- 26. фото фото фото 23.5 КоАП РФ дела об административных правонарушениях, предусмотренных частями 2, 4 - 15

- 27. фото фото фото Возбуждение дела об АП Приказ ФНС РФ от 02.08.2005 N САЭ-3-06/354 "Об утверждении

- 28. фото фото фото Часть 1 статьи 28.3 КоАП РФ «протоколы об административных правонарушениях, предусмотренных КоАП РФ,

- 29. фото фото фото 2.4. Административная ответственность судимости не влечет Статья 4.3. КоАП РФ Обстоятельства, отягчающие административную

- 30. фото фото фото 2.5. Оперативность привлечения к административной ответственности Статья 4.5. КоАП РФ. Давность привлечения к

- 31. фото фото фото 2.5. Оперативность привлечения к административной ответственности Статья 4.5. КоАП РФ. Давность привлечения к

- 32. фото фото фото 2.5. Оперативность привлечения к административной ответственности Статья 4.5. КоАП РФ. Давность привлечения к

- 33. фото фото фото 2.5. Оперативность привлечения к административной ответственности Постановление КС РФ от 16.06.2009 № 9-П

- 34. фото фото фото 3. Основания административной ответственности Нормативное – совокупность общеобязательных правил, устанавливающих признаки административного правонарушения,

- 35. фото фото фото Нормативное Законодательство об административных правонарушениях = КоАП РФ + законы субъектов РФ об

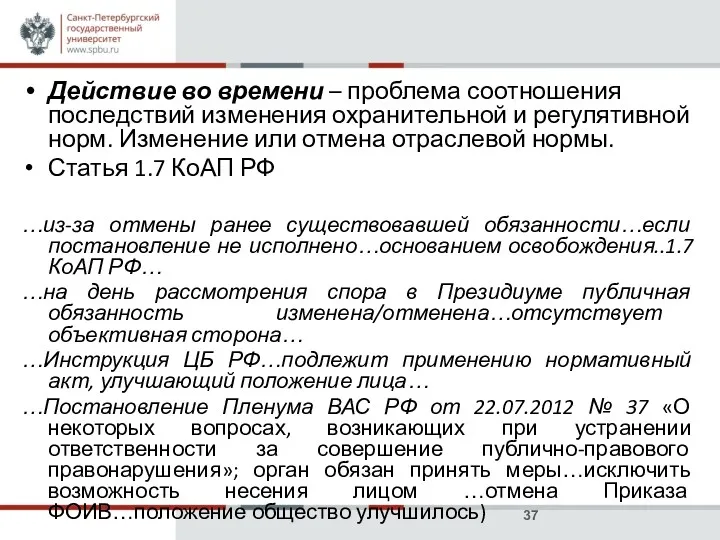

- 36. фото фото фото Действие во времени – проблема соотношения последствий изменения охранительной и регулятивной норм. Изменение

- 37. фото фото фото Действие во времени – проблема соотношения последствий изменения охранительной и регулятивной норм. Изменение

- 38. фото фото фото Фактическое Вопросы квалификации Материальный состав Вина лица Фиксация выявленных фактов нарушений Возможно или

- 40. Скачать презентацию

фото

фото

фото

Пленум ВАС РФ в п. 34 Постановления от 28

фото

фото

фото

Пленум ВАС РФ в п. 34 Постановления от 28

фото

фото

фото

Постановление КС РФ от 15 июля 1999 № 11-П

фото

фото

фото

Постановление КС РФ от 15 июля 1999 № 11-П

фото

фото

фото

Постановление Пленума ВАС РФ от 27 января 2003 г.

фото

фото

фото

Постановление Пленума ВАС РФ от 27 января 2003 г.

фото

фото

фото

Постановление Пленума Верховного Суда РФ от 24.10.2006 N 18"О

фото

фото

фото

Постановление Пленума Верховного Суда РФ от 24.10.2006 N 18"О

фото

фото

фото

Субсидиарное применение КоАП РФ не допускается.

Исчисление сроков давности.

Санкции –

фото

фото

фото

Субсидиарное применение КоАП РФ не допускается.

Исчисление сроков давности.

Санкции –

2.Признаки административной ответственности

2.1. Основанием административной ответственности выступает административное правонарушение

2.Признаки административной ответственности

2.1. Основанием административной ответственности выступает административное правонарушение

фото

фото

фото

2.2. К административной ответственности может быть привлечено физическое и

фото

фото

фото

2.2. К административной ответственности может быть привлечено физическое и

фото

фото

фото

Презумпция невиновности юридического лица

26.2 КоАП РФ –вина подлежит доказыванию

ч.3

фото

фото

фото

Презумпция невиновности юридического лица

26.2 КоАП РФ –вина подлежит доказыванию

ч.3

фото

фото

фото

Юридическое лицо признается виновным в совершении административного правонарушения, если

фото

фото

фото

Юридическое лицо признается виновным в совершении административного правонарушения, если

фото

фото

фото

Рассматривая дело об административном правонарушении, арбитражный суд в судебном

фото

фото

фото

Рассматривая дело об административном правонарушении, арбитражный суд в судебном

фото

фото

фото

Квалификация, данная судом общей юрисдикции совершенному деянию, не является

фото

фото

фото

Квалификация, данная судом общей юрисдикции совершенному деянию, не является

фото

фото

фото

Постановление Семнадцатого ААС от 15.01.2015 № 17АП-16508/2014-АК

Довод о привлечении

фото

фото

фото

Постановление Семнадцатого ААС от 15.01.2015 № 17АП-16508/2014-АК

Довод о привлечении

фото

фото

фото

ООО «А»(работодатель)- работник-налоговый орган

Трудовой договор: обязанности работника по соблюдению,

фото

фото

фото

ООО «А»(работодатель)- работник-налоговый орган

Трудовой договор: обязанности работника по соблюдению,

фото

фото

фото

Вина юридического лица

Положения части 2 статьи 2.1 КоАП РФ,

фото

фото

фото

Вина юридического лица

Положения части 2 статьи 2.1 КоАП РФ,

Пределы административной ответственности юридических и должностных лиц

Выполнение юридическим лицом предписаний, требований…государственного

Пределы административной ответственности юридических и должностных лиц

Выполнение юридическим лицом предписаний, требований…государственного

фото

ото

фото

Разграничение ответственности организации и должностного лица (ДЛ)

Административной ответственности подлежит должностное лицо

фото

ото

фото

Разграничение ответственности организации и должностного лица (ДЛ)

Административной ответственности подлежит должностное лицо

фото

ото

фото

Разграничение ответственности организации и должностного лица (ДЛ)

руководители организаций, осуществляющих полномочия единоличных

фото

ото

фото

Разграничение ответственности организации и должностного лица (ДЛ)

руководители организаций, осуществляющих полномочия единоличных

фото

ото

фото

Разграничение ответственности организации и должностного лица (ДЛ)

организационно - распорядительные функции включают

фото

ото

фото

Разграничение ответственности организации и должностного лица (ДЛ)

организационно - распорядительные функции включают

фото

ото

фото

Разграничение ответственности организации и должностного лица (ДЛ)

Административная ответственность – только ДЛ

!

фото

ото

фото

Разграничение ответственности организации и должностного лица (ДЛ)

Административная ответственность – только ДЛ

!

фото

ото

фото

Разграничение ответственности организации и должностного лица (ДЛ)

Административная ответственность должностных лиц наряду

фото

ото

фото

Разграничение ответственности организации и должностного лица (ДЛ)

Административная ответственность должностных лиц наряду

фото

ото

фото

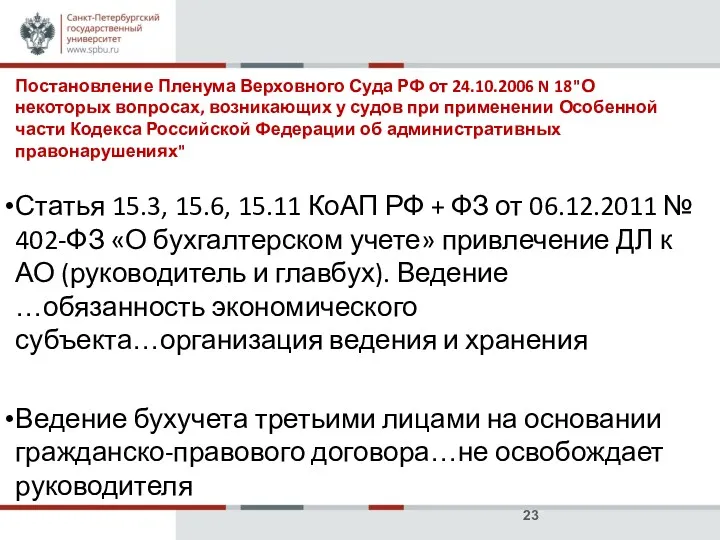

Постановление Пленума Верховного Суда РФ от 24.10.2006 N 18"О некоторых вопросах,

фото

ото

фото

Постановление Пленума Верховного Суда РФ от 24.10.2006 N 18"О некоторых вопросах,

фото

ото

фото

Постановление Пленума Верховного Суда РФ от 24.10.2006 N 18"О некоторых вопросах,

фото

ото

фото

Постановление Пленума Верховного Суда РФ от 24.10.2006 N 18"О некоторых вопросах,

фото

ото

фото

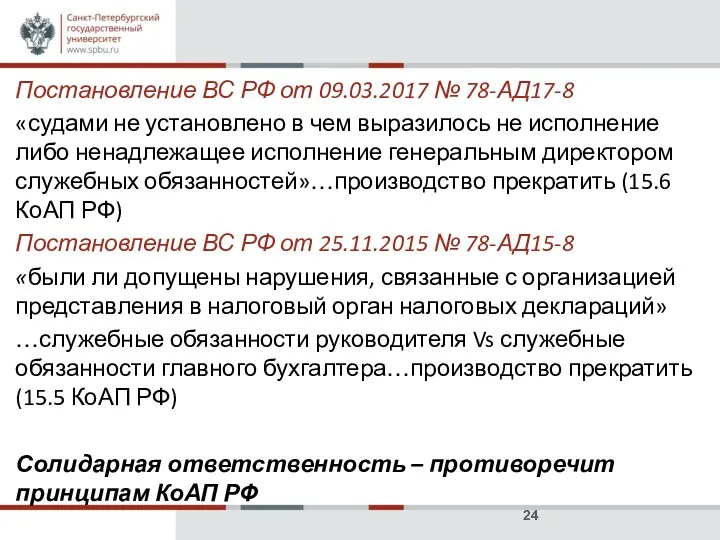

Постановление ВС РФ от 09.03.2017 № 78-АД17-8

«судами не установлено в чем

фото

ото

фото

Постановление ВС РФ от 09.03.2017 № 78-АД17-8

«судами не установлено в чем

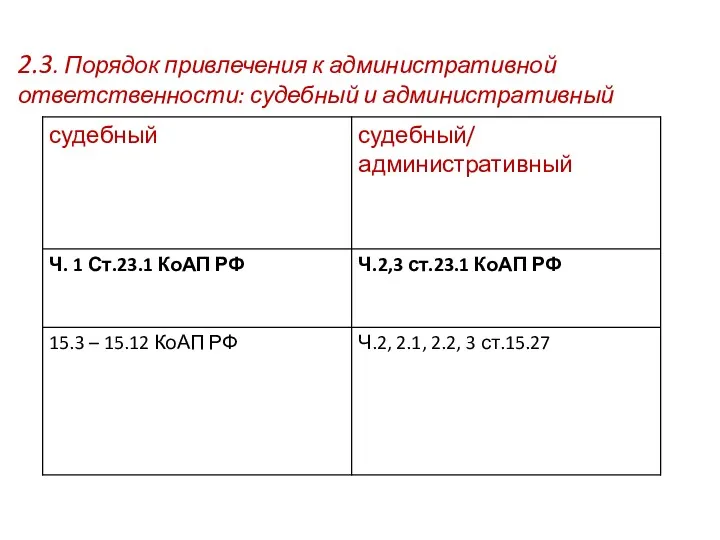

2.3. Порядок привлечения к административной ответственности: судебный и административный

2.3. Порядок привлечения к административной ответственности: судебный и административный

фото

фото

фото

23.5 КоАП РФ

дела об административных правонарушениях, предусмотренных частями 2, 4 -

фото

фото

фото

23.5 КоАП РФ

дела об административных правонарушениях, предусмотренных частями 2, 4 -

фото

фото

фото

Возбуждение дела об АП

Приказ ФНС РФ от 02.08.2005 N САЭ-3-06/354 "Об

фото

фото

фото

Возбуждение дела об АП

Приказ ФНС РФ от 02.08.2005 N САЭ-3-06/354 "Об

фото

фото

фото

Часть 1 статьи 28.3 КоАП РФ «протоколы об административных правонарушениях, предусмотренных

фото

фото

фото

Часть 1 статьи 28.3 КоАП РФ «протоколы об административных правонарушениях, предусмотренных

фото

фото

фото

2.4. Административная ответственность судимости не влечет

Статья 4.3. КоАП РФ Обстоятельства, отягчающие

фото

фото

фото

2.4. Административная ответственность судимости не влечет

Статья 4.3. КоАП РФ Обстоятельства, отягчающие

фото

фото

фото

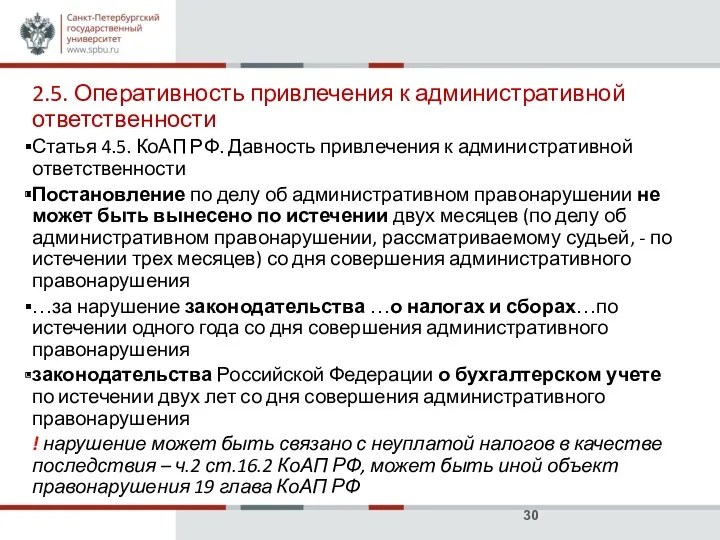

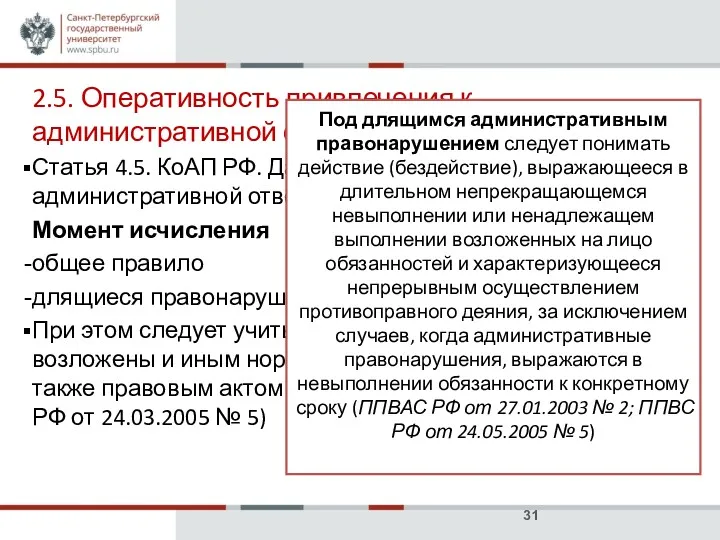

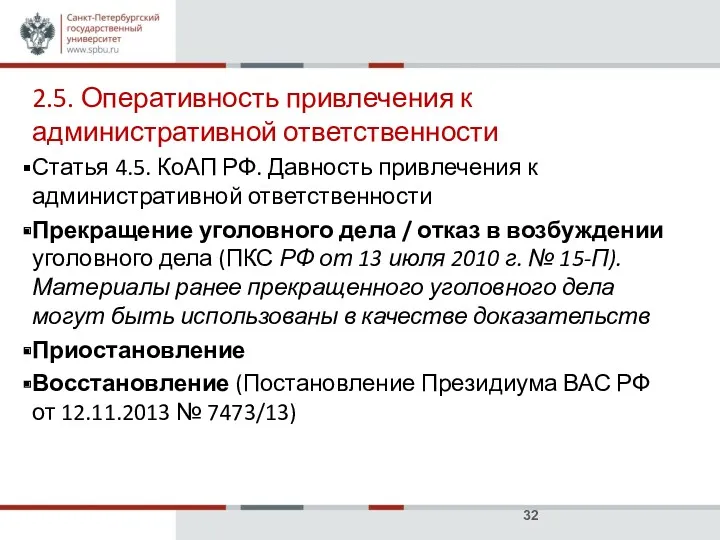

2.5. Оперативность привлечения к административной ответственности

Статья 4.5. КоАП РФ. Давность привлечения

фото

фото

фото

2.5. Оперативность привлечения к административной ответственности

Статья 4.5. КоАП РФ. Давность привлечения

фото

фото

фото

2.5. Оперативность привлечения к административной ответственности

Статья 4.5. КоАП РФ. Давность привлечения

фото

фото

фото

2.5. Оперативность привлечения к административной ответственности

Статья 4.5. КоАП РФ. Давность привлечения

фото

фото

фото

2.5. Оперативность привлечения к административной ответственности

Статья 4.5. КоАП РФ. Давность привлечения

фото

фото

фото

2.5. Оперативность привлечения к административной ответственности

Статья 4.5. КоАП РФ. Давность привлечения

фото

фото

фото

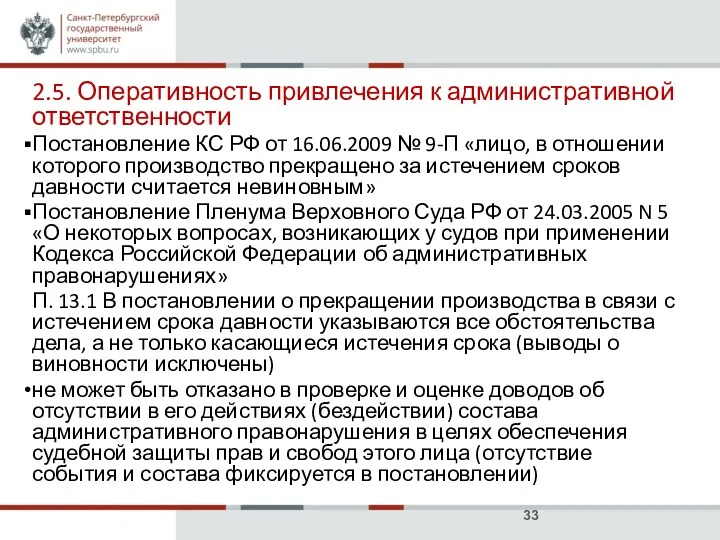

2.5. Оперативность привлечения к административной ответственности

Постановление КС РФ от 16.06.2009 №

фото

фото

фото

2.5. Оперативность привлечения к административной ответственности

Постановление КС РФ от 16.06.2009 №

фото

фото

фото

3. Основания административной ответственности

Нормативное – совокупность общеобязательных правил, устанавливающих признаки административного

фото

фото

фото

3. Основания административной ответственности

Нормативное – совокупность общеобязательных правил, устанавливающих признаки административного

фото

фото

фото

Нормативное

Законодательство об административных правонарушениях = КоАП РФ + законы субъектов РФ

фото

фото

фото

Нормативное

Законодательство об административных правонарушениях = КоАП РФ + законы субъектов РФ

фото

фото

фото

Действие во времени – проблема соотношения последствий изменения охранительной и регулятивной

фото

фото

фото

Действие во времени – проблема соотношения последствий изменения охранительной и регулятивной

фото

фото

фото

Действие во времени – проблема соотношения последствий изменения охранительной и регулятивной

фото

фото

фото

Действие во времени – проблема соотношения последствий изменения охранительной и регулятивной

фото

фото

фото

Фактическое

Вопросы квалификации

Материальный состав

Вина лица

Фиксация выявленных фактов нарушений

Возможно или нет выявление

фото

фото

фото

Фактическое

Вопросы квалификации

Материальный состав

Вина лица

Фиксация выявленных фактов нарушений

Возможно или нет выявление

Уголовное право

Уголовное право Действие права в системе общественных отношений. (Тема 3)

Действие права в системе общественных отношений. (Тема 3) Государственная программа Республики Коми Социальная защита населения

Государственная программа Республики Коми Социальная защита населения Нормативное правовое обеспечение мобилизационной подготовки и мобилизации в РФ

Нормативное правовое обеспечение мобилизационной подготовки и мобилизации в РФ Правовой статус иностранных граждан, беженцев и вынужденных переселенцев. Институт политического убежища

Правовой статус иностранных граждан, беженцев и вынужденных переселенцев. Институт политического убежища Организация взаимодействия патрульно-постовой службы полиции с другими службами

Организация взаимодействия патрульно-постовой службы полиции с другими службами Понятие и сущность договоров. Виды договоров

Понятие и сущность договоров. Виды договоров Дееспособность малолетних. Признание гражданина недееспособным. Опека

Дееспособность малолетних. Признание гражданина недееспособным. Опека Осуществление закупки у единственного поставщика в рамках Контрактной системы в сфере закупок товаров, работ. услуг

Осуществление закупки у единственного поставщика в рамках Контрактной системы в сфере закупок товаров, работ. услуг Права и обязанности супругов

Права и обязанности супругов Теория государства и права и сравнительное правоведение

Теория государства и права и сравнительное правоведение Таможенные процедуры пререработки товаров

Таможенные процедуры пререработки товаров Государственная социальная помощь

Государственная социальная помощь Страхование и страховые услуги. Объект страхования

Страхование и страховые услуги. Объект страхования Избирательная система в РФ. (Тема 9)

Избирательная система в РФ. (Тема 9) Правоохранительные органы

Правоохранительные органы Зачем ISM

Зачем ISM Конституционноправовые институты Испании

Конституционноправовые институты Испании Основы пенсионного законодательства

Основы пенсионного законодательства Завдання та основні засади (принципи) цивільного судочинства. Тема 2

Завдання та основні засади (принципи) цивільного судочинства. Тема 2 Понятие и правовой статус финансовой организации, как субъекта законодательства о защите конкуренции

Понятие и правовой статус финансовой организации, как субъекта законодательства о защите конкуренции Отдел нормативного регулирования в сфере опеки и попечительства в отношении несовершеннолетних граждан

Отдел нормативного регулирования в сфере опеки и попечительства в отношении несовершеннолетних граждан Транспортировка культурных ценностей

Транспортировка культурных ценностей Учение Иммануила Канта о праве и государстве

Учение Иммануила Канта о праве и государстве Судебные постановления. Пересмотр судебных постановлений по новым и вновь открывшимся обстоятельствам

Судебные постановления. Пересмотр судебных постановлений по новым и вновь открывшимся обстоятельствам Служебная документация для внутреннего пользования

Служебная документация для внутреннего пользования Административное право (общая часть). Лекция 2

Административное право (общая часть). Лекция 2 Отдельные виды обязательств в римском частном праве. Тема №9

Отдельные виды обязательств в римском частном праве. Тема №9