- Автозащита Росгосстрах

Содержание

- 2. ЛИДЕР РОССИЙСКОГО СТРАХОВОГО РЫНКА Правопреемник Госстраха РСФСР, Созданного в 1921 году Главное – надежность страховой компании!

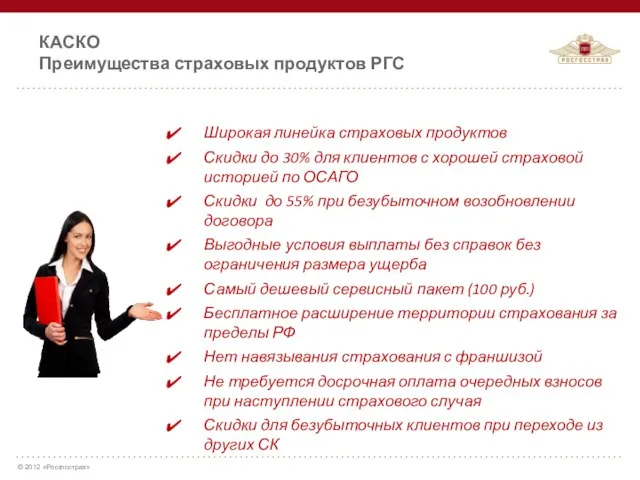

- 3. КАСКО Преимущества страховых продуктов РГС Широкая линейка страховых продуктов Скидки до 30% для клиентов с хорошей

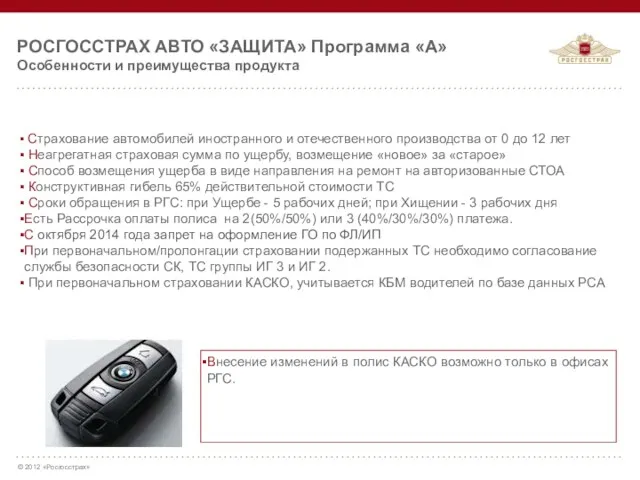

- 4. РОСГОССТРАХ АВТО «ЗАЩИТА» Программа «А» Особенности и преимущества продукта Страхование автомобилей иностранного и отечественного производства от

- 5. один элемент остекления кузова ТС (исключение – стеклянная крыша) штатный световой прибор штатный светоотражатель внешнее штатное

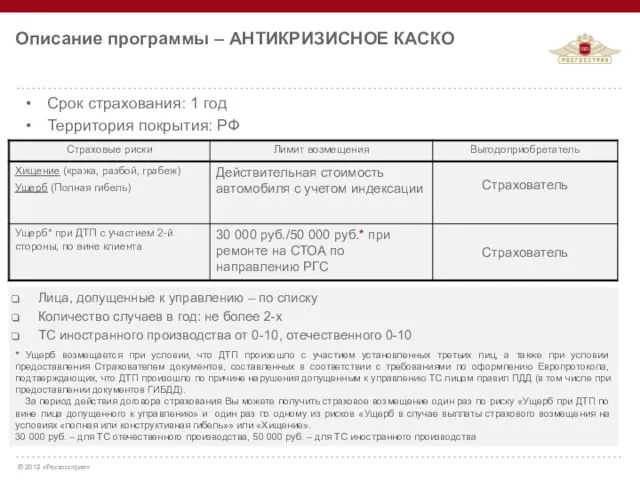

- 6. Срок страхования: 1 год Территория покрытия: РФ Описание программы – АНТИКРИЗИСНОЕ КАСКО Лица, допущенные к управлению

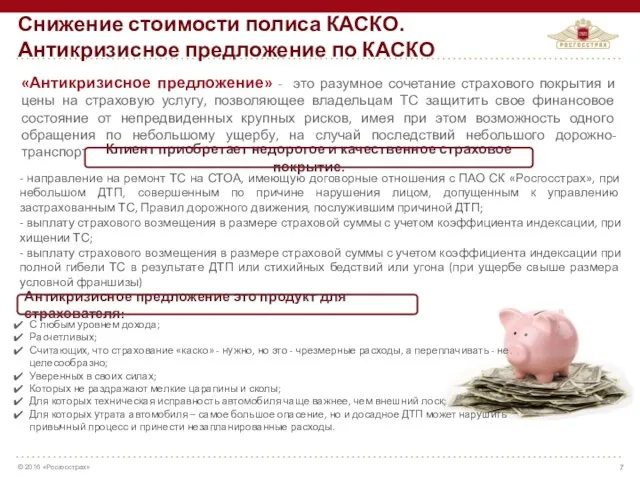

- 7. Снижение стоимости полиса КАСКО. Антикризисное предложение по КАСКО

- 8. РОСГОССТРАХ КАСКО «Ничего лишнего» - программа, которая позволит владельцам новых и подержанных автомобилей защитить свое финансовое

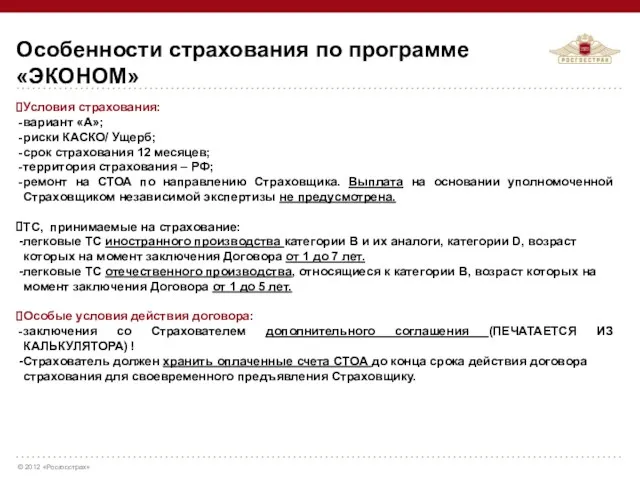

- 9. Условия страхования: вариант «А»; риски КАСКО/ Ущерб; срок страхования 12 месяцев; территория страхования – РФ; ремонт

- 10. Снижение стоимости полиса КАСКО. Эконом

- 11. Примеры УУ по программе «Эконом» Договор каско ЭКОНОМ Годовая премия 80 т.р. Премия рассчитанная по программе

- 12. Выбор данного типа франшизы предполагает применение безусловной франшизы, начиная со второго страхового случая. Это означает, что

- 13. для низкоубыточных/безубыточных клиентов, ранее застрахованных по КАСКО в компаниях: Ингосстрах, РЕСО-Гарантия, ВСК, Альфа-страхование, Согласие, Ренессанс Страхование.

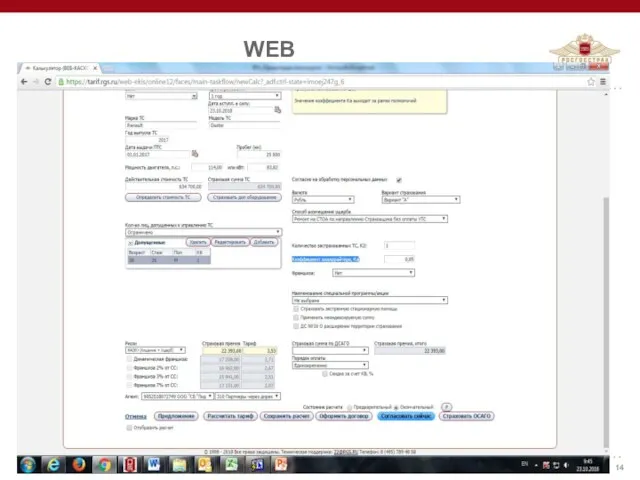

- 14. WEB

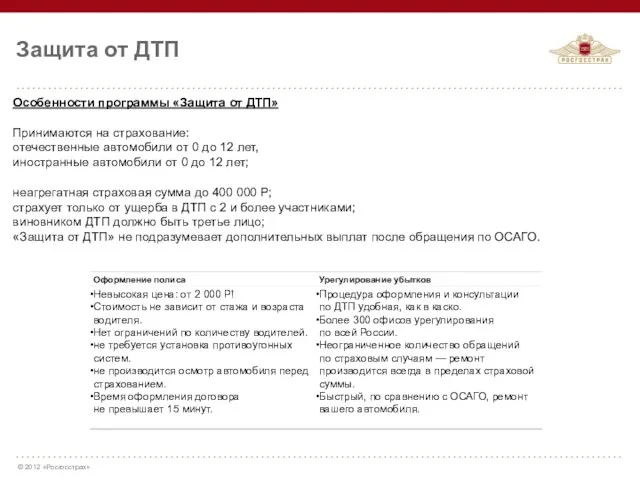

- 15. Защита от ДТП Особенности программы «Защита от ДТП» Принимаются на страхование: отечественные автомобили от 0 до

- 16. Памятка для продавца Краткое описание программ с сокращенным покрытием КАСКО

- 17. В помощь продавцу Рекомендации по предложению программ КАСКО с сокращенным покрытием

- 18. При проведении осмотра ТС необходимо сделать минимум 9 фотографий: ПРИМЕР вид спереди справа вид спереди-слева VIN

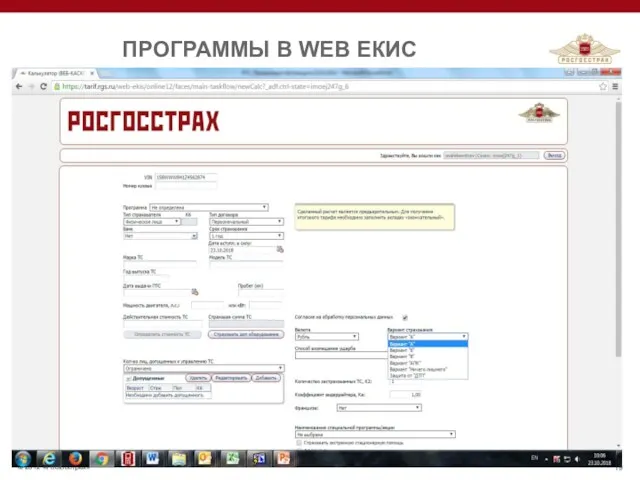

- 19. ПРОГРАММЫ В WEB ЕКИС

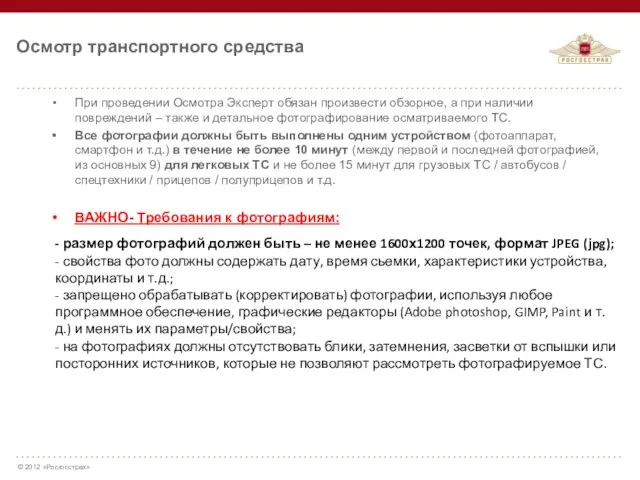

- 20. При проведении Осмотра Эксперт обязан произвести обзорное, а при наличии повреждений – также и детальное фотографирование

- 21. Способы пролонгации * - с осени 2017 г. сюда же будет относиться пролонгация по программам Порше

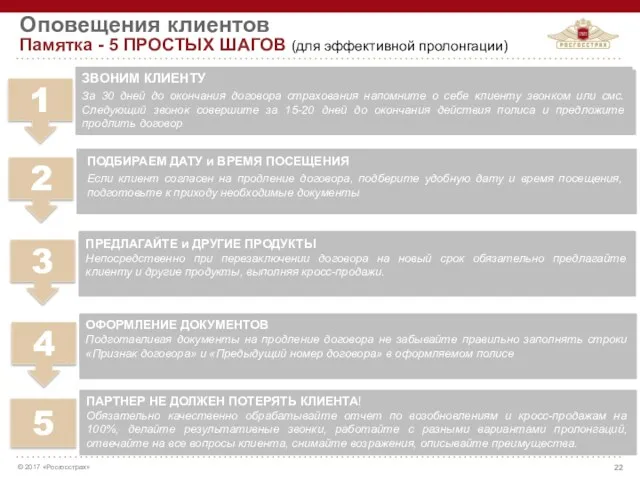

- 22. Оповещения клиентов 1 2 3 4 5 Памятка - 5 ПРОСТЫХ ШАГОВ (для эффективной пролонгации)

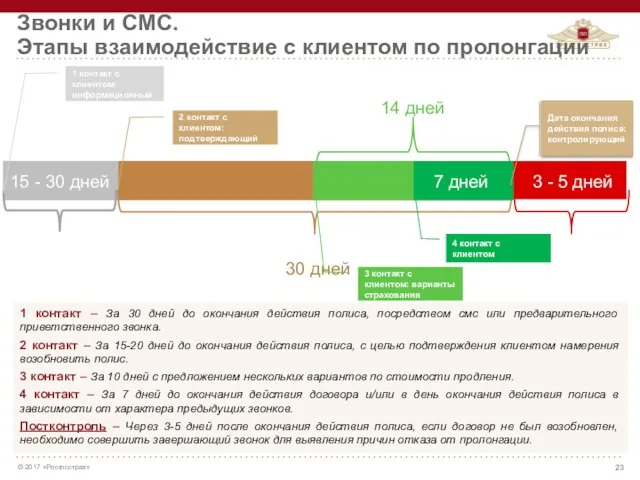

- 23. Звонки и СМС. Этапы взаимодействие с клиентом по пролонгации 1 контакт – За 30 дней до

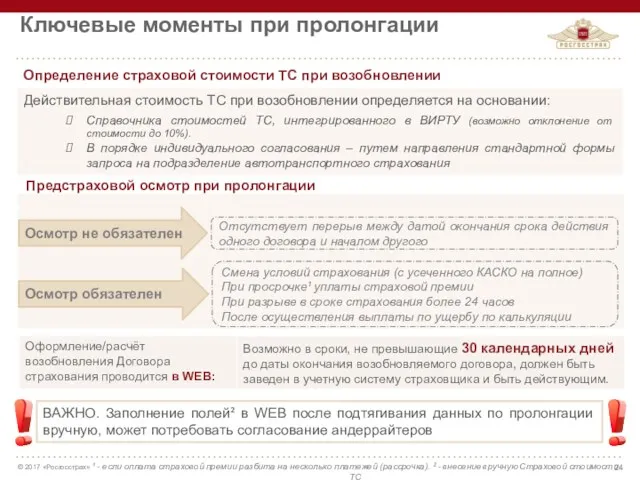

- 24. Определение страховой стоимости ТС при возобновлении Действительная стоимость ТС при возобновлении определяется на основании: Справочника стоимостей

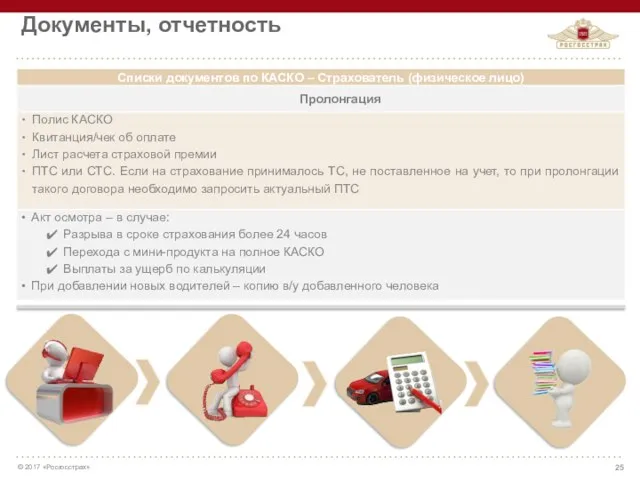

- 25. Документы, отчетность

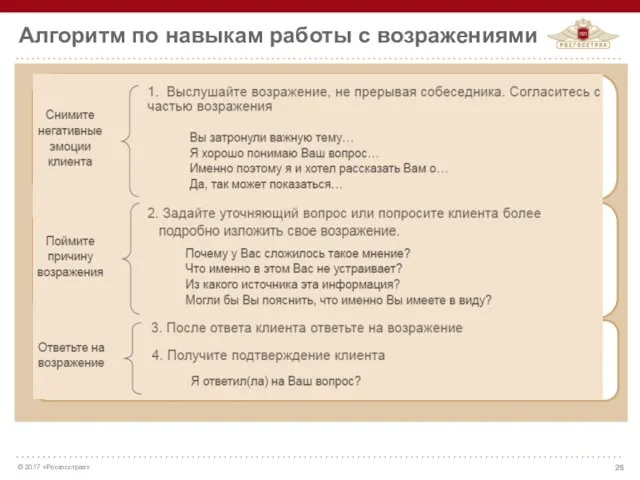

- 26. Алгоритм по навыкам работы с возражениями

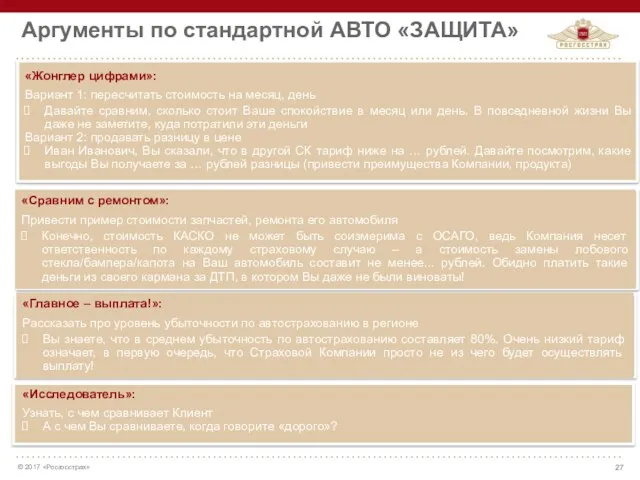

- 27. Аргументы по стандартной АВТО «ЗАЩИТА» «Жонглер цифрами»: Вариант 1: пересчитать стоимость на месяц, день Давайте сравним,

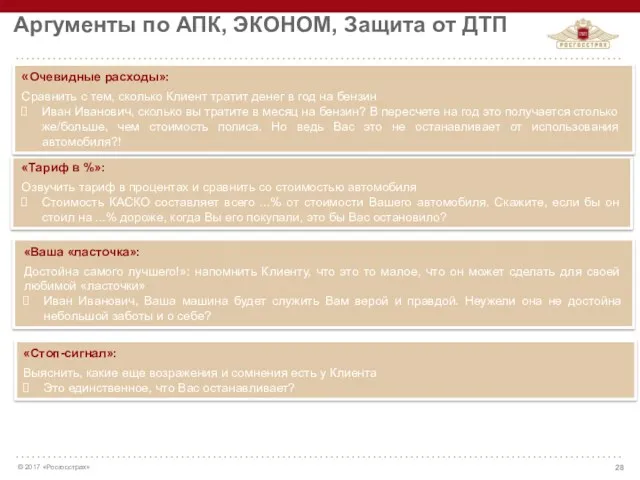

- 28. Аргументы по АПК, ЭКОНОМ, Защита от ДТП «Очевидные расходы»: Сравнить с тем, сколько Клиент тратит денег

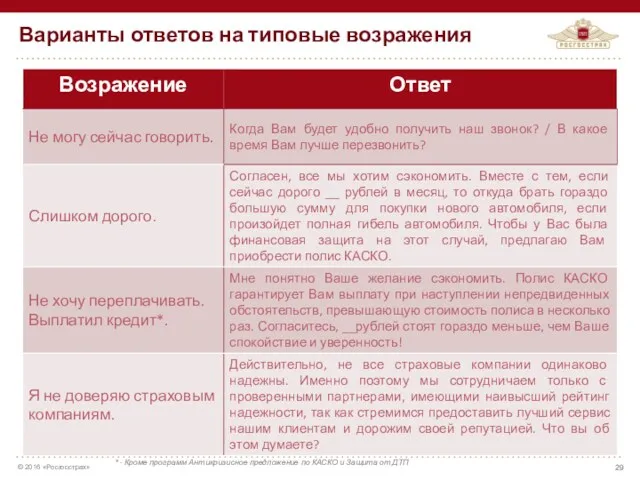

- 29. Варианты ответов на типовые возражения * - Кроме программ Антикризисное предложение по КАСКО и Защита от

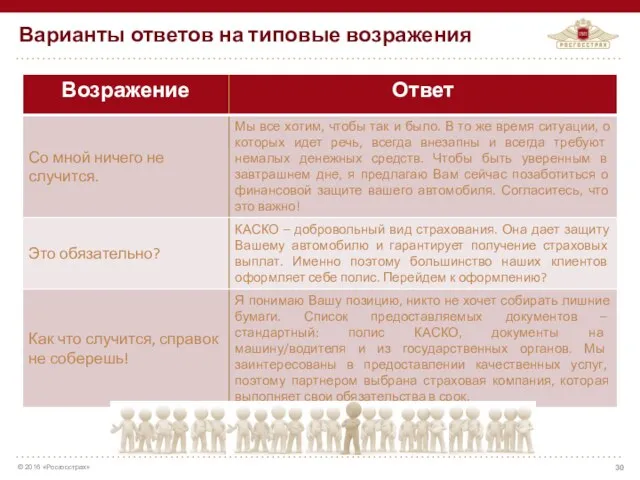

- 30. Варианты ответов на типовые возражения

- 32. Скачать презентацию

ЛИДЕР РОССИЙСКОГО СТРАХОВОГО РЫНКА

Правопреемник Госстраха РСФСР,

Созданного в 1921 году

Главное –

ЛИДЕР РОССИЙСКОГО СТРАХОВОГО РЫНКА

Правопреемник Госстраха РСФСР,

Созданного в 1921 году

Главное –

КАСКО

Преимущества страховых продуктов РГС

Широкая линейка страховых продуктов

Скидки до 30% для клиентов

КАСКО

Преимущества страховых продуктов РГС

Широкая линейка страховых продуктов

Скидки до 30% для клиентов

РОСГОССТРАХ АВТО «ЗАЩИТА» Программа «А»

Особенности и преимущества продукта

Страхование автомобилей иностранного

РОСГОССТРАХ АВТО «ЗАЩИТА» Программа «А»

Особенности и преимущества продукта

Страхование автомобилей иностранного

один элемент остекления кузова ТС

(исключение – стеклянная крыша)

штатный световой

один элемент остекления кузова ТС

(исключение – стеклянная крыша)

штатный световой

Срок страхования: 1 год

Территория покрытия: РФ

Описание программы – АНТИКРИЗИСНОЕ КАСКО

Лица, допущенные

Срок страхования: 1 год

Территория покрытия: РФ

Описание программы – АНТИКРИЗИСНОЕ КАСКО

Лица, допущенные

Снижение стоимости полиса КАСКО.

Антикризисное предложение по КАСКО

Снижение стоимости полиса КАСКО.

Антикризисное предложение по КАСКО

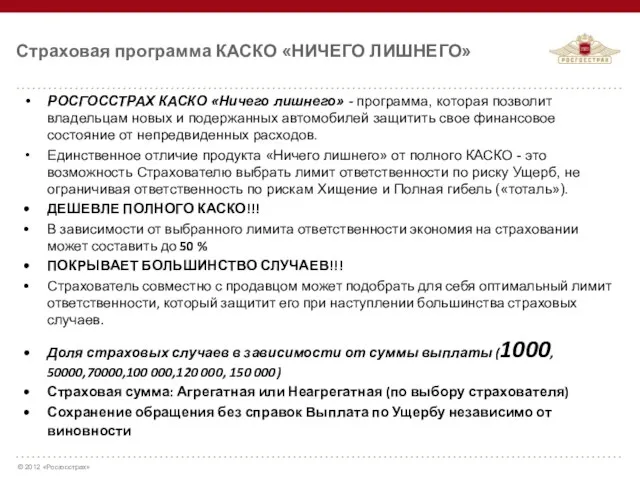

РОСГОССТРАХ КАСКО «Ничего лишнего» - программа, которая позволит владельцам новых и

РОСГОССТРАХ КАСКО «Ничего лишнего» - программа, которая позволит владельцам новых и

Условия страхования:

вариант «А»;

риски КАСКО/ Ущерб;

срок страхования 12 месяцев;

территория страхования –

Условия страхования:

вариант «А»;

риски КАСКО/ Ущерб;

срок страхования 12 месяцев;

территория страхования –

Снижение стоимости полиса КАСКО. Эконом

Снижение стоимости полиса КАСКО. Эконом

Примеры УУ по программе «Эконом»

Договор каско ЭКОНОМ

Годовая премия 80 т.р.

Премия рассчитанная

Примеры УУ по программе «Эконом»

Договор каско ЭКОНОМ

Годовая премия 80 т.р.

Премия рассчитанная

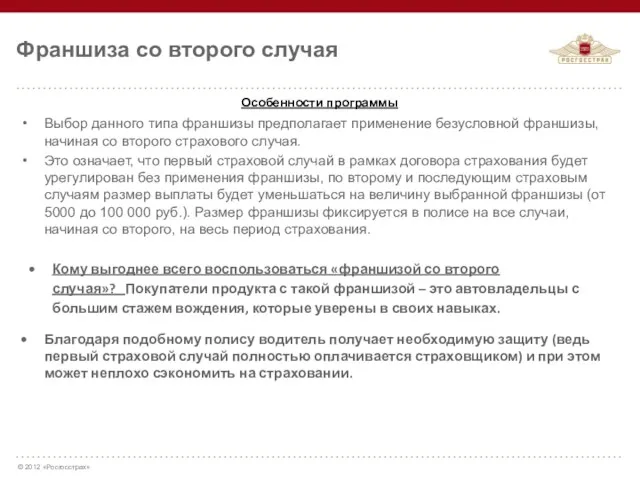

Выбор данного типа франшизы предполагает применение безусловной франшизы, начиная со второго

для низкоубыточных/безубыточных клиентов, ранее застрахованных по КАСКО в компаниях: Ингосстрах, РЕСО-Гарантия,

для низкоубыточных/безубыточных клиентов, ранее застрахованных по КАСКО в компаниях: Ингосстрах, РЕСО-Гарантия,

WEB

WEB

Защита от ДТП

Особенности программы «Защита от ДТП»

Принимаются на страхование:

отечественные автомобили от

Защита от ДТП

Особенности программы «Защита от ДТП»

Принимаются на страхование:

отечественные автомобили от

Памятка для продавца

Краткое описание программ с сокращенным покрытием КАСКО

Памятка для продавца

Краткое описание программ с сокращенным покрытием КАСКО

В помощь продавцу

Рекомендации по предложению программ КАСКО с сокращенным покрытием

В помощь продавцу

Рекомендации по предложению программ КАСКО с сокращенным покрытием

При проведении осмотра ТС необходимо сделать минимум 9 фотографий: ПРИМЕР

вид спереди

При проведении осмотра ТС необходимо сделать минимум 9 фотографий: ПРИМЕР

вид спереди

ПРОГРАММЫ В WEB ЕКИС

ПРОГРАММЫ В WEB ЕКИС

При проведении Осмотра Эксперт обязан произвести обзорное, а при наличии повреждений

При проведении Осмотра Эксперт обязан произвести обзорное, а при наличии повреждений

Способы пролонгации

* - с осени 2017 г. сюда же будет относиться

Способы пролонгации

* - с осени 2017 г. сюда же будет относиться

Оповещения клиентов

1

2

3

4

5

Памятка - 5 ПРОСТЫХ ШАГОВ (для эффективной пролонгации)

Оповещения клиентов

1

2

3

4

5

Памятка - 5 ПРОСТЫХ ШАГОВ (для эффективной пролонгации)

Звонки и СМС.

Этапы взаимодействие с клиентом по пролонгации

1 контакт – За

Звонки и СМС.

Этапы взаимодействие с клиентом по пролонгации

1 контакт – За

Определение страховой стоимости ТС при возобновлении

Действительная стоимость ТС при возобновлении определяется

Определение страховой стоимости ТС при возобновлении

Действительная стоимость ТС при возобновлении определяется

Документы, отчетность

Документы, отчетность

Алгоритм по навыкам работы с возражениями

Алгоритм по навыкам работы с возражениями

Аргументы по стандартной АВТО «ЗАЩИТА»

«Жонглер цифрами»:

Вариант 1: пересчитать стоимость на

Аргументы по стандартной АВТО «ЗАЩИТА»

«Жонглер цифрами»:

Вариант 1: пересчитать стоимость на

Аргументы по АПК, ЭКОНОМ, Защита от ДТП

«Очевидные расходы»:

Сравнить с тем,

Аргументы по АПК, ЭКОНОМ, Защита от ДТП

«Очевидные расходы»:

Сравнить с тем,

Варианты ответов на типовые возражения

* - Кроме программ Антикризисное предложение по

Варианты ответов на типовые возражения

* - Кроме программ Антикризисное предложение по

Варианты ответов на типовые возражения

Варианты ответов на типовые возражения

Уполномоченный по правам человека в Российской Федерации

Уполномоченный по правам человека в Российской Федерации Методы управления в органах внутренних дел. Тема №4

Методы управления в органах внутренних дел. Тема №4 Обязательственное право. Лекция 5

Обязательственное право. Лекция 5 Номенклатура конфиденциальных дел

Номенклатура конфиденциальных дел Юридические лица как субъекты гражданского права

Юридические лица как субъекты гражданского права Федеральный закон О ветеранах

Федеральный закон О ветеранах Основы российской государственности

Основы российской государственности Legal system of Canada

Legal system of Canada Стандартизация и сертификация

Стандартизация и сертификация Права и обязанности подростка

Права и обязанности подростка Правотворчество. Законодательный процесс

Правотворчество. Законодательный процесс Государство как субъект управления. Форма государства: понятие и элементы

Государство как субъект управления. Форма государства: понятие и элементы Стипендиальное обеспечение

Стипендиальное обеспечение Криминогенные чрезвычайные ситуации

Криминогенные чрезвычайные ситуации Порядок одобрения крупной сделки

Порядок одобрения крупной сделки Конституция РФ. Основы конституционного строя России. (9 класс)

Конституция РФ. Основы конституционного строя России. (9 класс) Административно-правовой статус МВД России. Система МВД России

Административно-правовой статус МВД России. Система МВД России Правовое государство и гражданское общество

Правовое государство и гражданское общество Таможенная процедура экспорта

Таможенная процедура экспорта Трудовое право

Трудовое право Предприятие – основное звено рыночной экономики

Предприятие – основное звено рыночной экономики Международное право и права человека. (Лекция 9)

Международное право и права человека. (Лекция 9) Организационные основы судебной медицины. Судебная стоматология

Организационные основы судебной медицины. Судебная стоматология Понятие уголовного права и его задачи. Уголовный закон

Понятие уголовного права и его задачи. Уголовный закон Новые стандарты доступной среды

Новые стандарты доступной среды Применение таможенной процедуры выпуск для внутреннего потребления. Тема 2

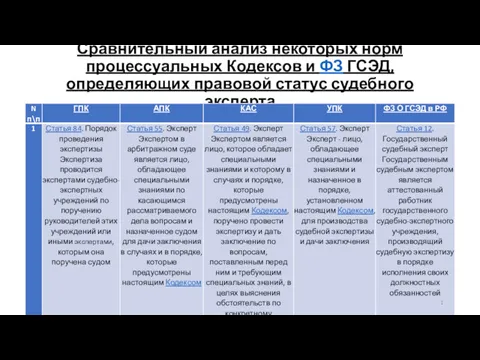

Применение таможенной процедуры выпуск для внутреннего потребления. Тема 2 Судебная экспертиза. Сравнительный анализ некоторых норм процессуальных Кодексов и ФЗ ГСЭД

Судебная экспертиза. Сравнительный анализ некоторых норм процессуальных Кодексов и ФЗ ГСЭД Методика расследования отдельных видов и групп преступлений

Методика расследования отдельных видов и групп преступлений