- Таможенная процедура экспорта

Содержание

- 2. Экспорт - таможенная процедура, при которой товары таможенного союза вывозятся за пределы таможенной территории таможенного союза

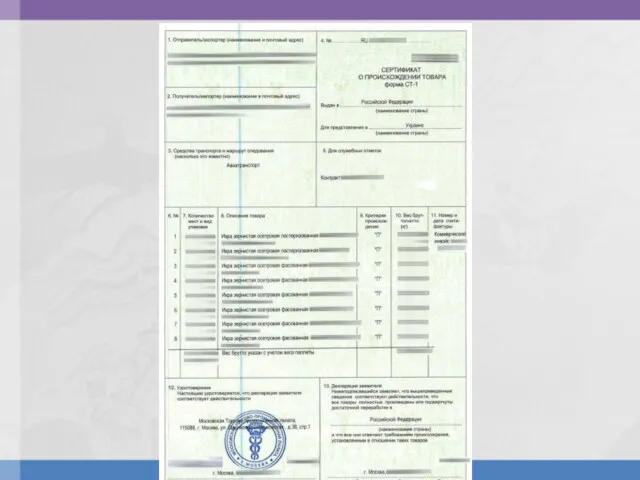

- 3. 1) уплата вывозных таможенных пошлин* 2) соблюдение запретов и ограничений; 3) представление сертификата о происхождении товара*.

- 5. Обязанность по уплате вывозных таможенных пошлин в отношении товаров, помещаемых под таможенную процедуру экспорта, возникает у

- 6. 3. Вывозные таможенные пошлины подлежат уплате до выпуска товаров в соответствии с таможенной процедурой экспорта, если

- 7. Сокращение и установление исчерпывающего перечня документов; Сокращение предельных сроков выдачи разрешения на вывоз до четырех часов;

- 8. Под таможенным контролем понимается совокупность мер, осуществляемых таможенными органами, в том числе с использованием системы управления

- 9. К нетарифным ограничениям административного характера относятся: количественные ограничения: индивидуальные, тарифные, сезонные, глобальные квоты; лицензирование; добровольные ограничения

- 10. письменное заявление, - просьбу подтвердить фактический вывоз товаров; регистрационный номер таможенной декларации наименование и количество товаров

- 12. Скачать презентацию

Экспорт - таможенная процедура, при которой товары таможенного союза вывозятся за

Экспорт - таможенная процедура, при которой товары таможенного союза вывозятся за

1) уплата вывозных таможенных пошлин*

2) соблюдение запретов и ограничений;

3) представление сертификата о

1) уплата вывозных таможенных пошлин*

2) соблюдение запретов и ограничений;

3) представление сертификата о

Обязанность по уплате вывозных таможенных пошлин в отношении товаров, помещаемых

Обязанность по уплате вывозных таможенных пошлин в отношении товаров, помещаемых

3. Вывозные таможенные пошлины подлежат уплате до выпуска товаров в соответствии

3. Вывозные таможенные пошлины подлежат уплате до выпуска товаров в соответствии

Сокращение и установление исчерпывающего перечня документов;

Сокращение предельных сроков выдачи разрешения

Сокращение и установление исчерпывающего перечня документов;

Сокращение предельных сроков выдачи разрешения

Под таможенным контролем понимается совокупность мер, осуществляемых таможенными органами, в

Под таможенным контролем понимается совокупность мер, осуществляемых таможенными органами, в

К нетарифным ограничениям административного характера относятся:

количественные ограничения: индивидуальные, тарифные, сезонные, глобальные квоты;

лицензирование;

добровольные ограничения

К нетарифным ограничениям административного характера относятся:

количественные ограничения: индивидуальные, тарифные, сезонные, глобальные квоты;

лицензирование;

добровольные ограничения

письменное заявление, - просьбу подтвердить фактический вывоз товаров;

регистрационный номер таможенной декларации

письменное заявление, - просьбу подтвердить фактический вывоз товаров;

регистрационный номер таможенной декларации

Основы конституционного права Французской республики

Основы конституционного права Французской республики Право, его роль в жизни общества и государства

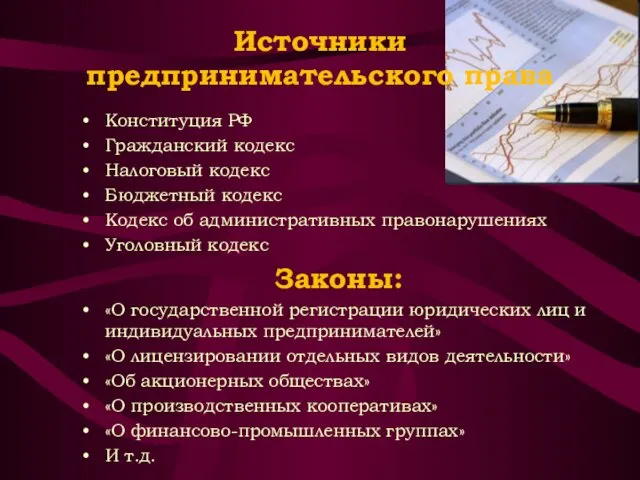

Право, его роль в жизни общества и государства Источники предпринимательского права

Источники предпринимательского права Право. Роль права в жизни человека, общества и государства

Право. Роль права в жизни человека, общества и государства Фонд капитального ремонта общего имущества многоквартирных домов

Фонд капитального ремонта общего имущества многоквартирных домов Предприятие – основное звено рыночной экономики

Предприятие – основное звено рыночной экономики Правовые основы предпринимательской деятельности

Правовые основы предпринимательской деятельности Открываем свое дело: ООО или индивидуальный предприниматель

Открываем свое дело: ООО или индивидуальный предприниматель Оконченное и неоконченное преступление. Стадии совершения преступлений. Лекция 4

Оконченное и неоконченное преступление. Стадии совершения преступлений. Лекция 4 Violation of property rights by foreigners

Violation of property rights by foreigners Гражданин России

Гражданин России Основні положення антикорупційного законодавства України

Основні положення антикорупційного законодавства України Россия – Родина моя!

Россия – Родина моя! Договор доверительного управления

Договор доверительного управления Достижения Узбекистана в государственной независимости

Достижения Узбекистана в государственной независимости Правовое регулирование использования беспилотного летательного аппарата (БПЛА или БЛА)

Правовое регулирование использования беспилотного летательного аппарата (БПЛА или БЛА) Запреты и ограничения применяемые в отношении товаров, перемещаемых через таможенную границу ЕАЭС

Запреты и ограничения применяемые в отношении товаров, перемещаемых через таможенную границу ЕАЭС Доработки реестра контрактов, заключенных заказчиками. Федеральное казначейство

Доработки реестра контрактов, заключенных заказчиками. Федеральное казначейство Трудовое право

Трудовое право Актуальные вопросы применения законодательства в сфере СМИ

Актуальные вопросы применения законодательства в сфере СМИ Проектирование технологических процессов. Единая система технологической документации (ЕСТД)

Проектирование технологических процессов. Единая система технологической документации (ЕСТД) Основи трудового права

Основи трудового права ҚР жер заңнамасының мақсаттары,міндеттері және қағидаттары

ҚР жер заңнамасының мақсаттары,міндеттері және қағидаттары Лицензирование и внесение изменений в реестр

Лицензирование и внесение изменений в реестр Право как учебная дисциплина, предмет, метод, система, функции

Право как учебная дисциплина, предмет, метод, система, функции Основы метрологии, стандартизации, сертификации контроля качества

Основы метрологии, стандартизации, сертификации контроля качества Общая собственность и порядок защиты права собственности. Защита неимущественных прав

Общая собственность и порядок защиты права собственности. Защита неимущественных прав Особенности современной российской политической системы и тенденции ее развития

Особенности современной российской политической системы и тенденции ее развития