- Этические нормы

Содержание

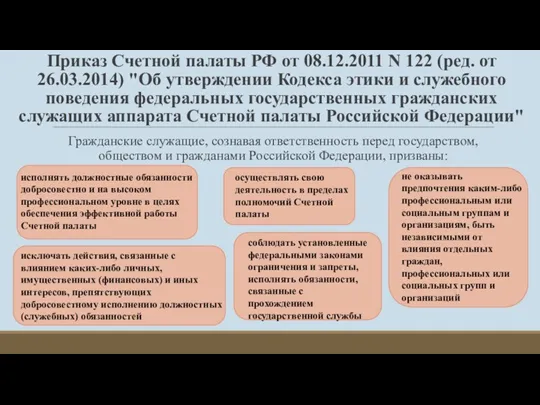

- 2. Приказ Счетной палаты РФ от 08.12.2011 N 122 (ред. от 26.03.2014) "Об утверждении Кодекса этики и

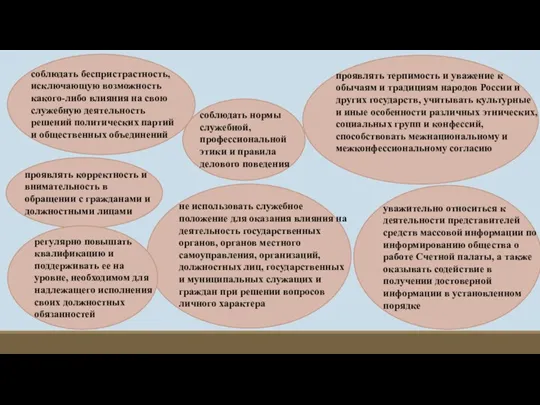

- 3. соблюдать беспристрастность, исключающую возможность какого-либо влияния на свою служебную деятельность решений политических партий и общественных объединений

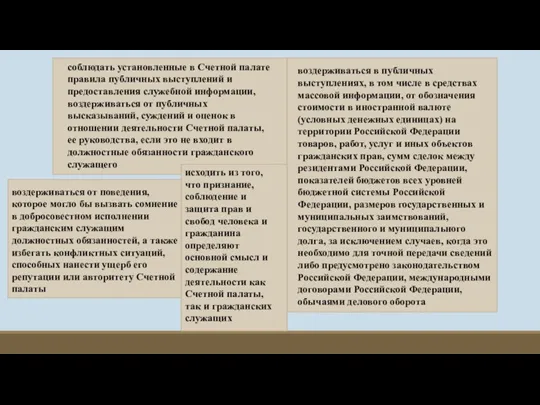

- 4. соблюдать установленные в Счетной палате правила публичных выступлений и предоставления служебной информации, воздерживаться от публичных высказываний,

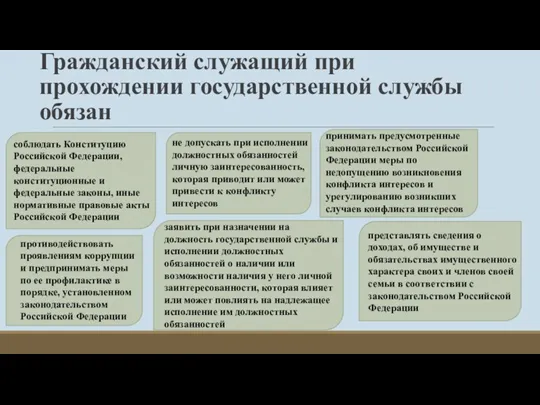

- 5. Гражданский служащий при прохождении государственной службы обязан соблюдать Конституцию Российской Федерации, федеральные конституционные и федеральные законы,

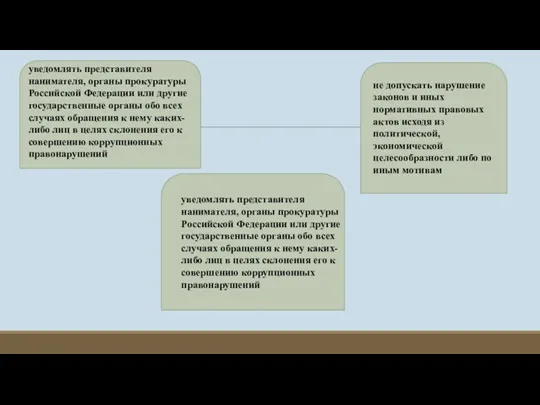

- 6. уведомлять представителя нанимателя, органы прокуратуры Российской Федерации или другие государственные органы обо всех случаях обращения к

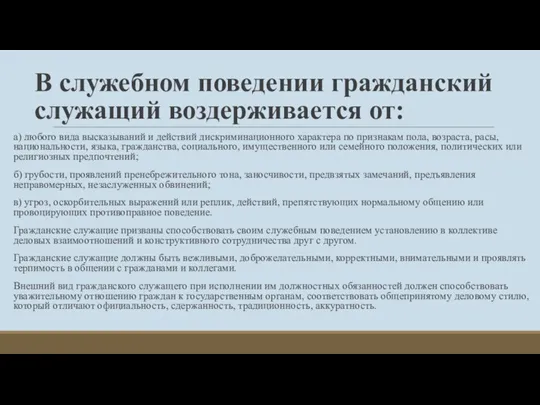

- 7. В служебном поведении гражданский служащий воздерживается от: а) любого вида высказываний и действий дискриминационного характера по

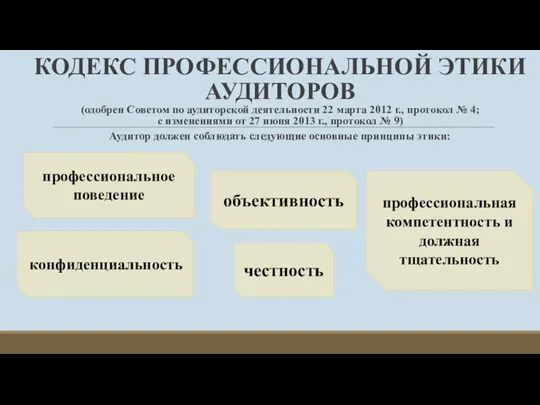

- 8. КОДЕКС ПРОФЕССИОНАЛЬНОЙ ЭТИКИ АУДИТОРОВ (одобрен Советом по аудиторской деятельности 22 марта 2012 г., протокол № 4;

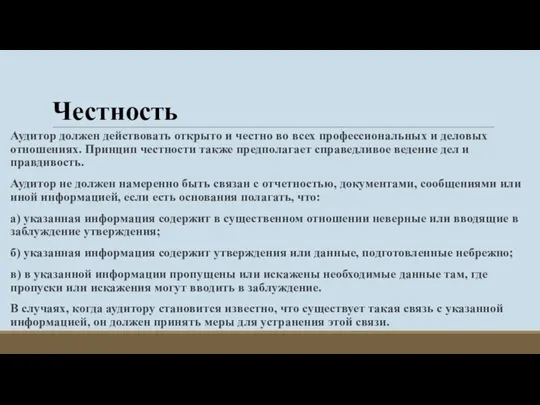

- 9. Честность Аудитор должен действовать открыто и честно во всех профессиональных и деловых отношениях. Принцип честности также

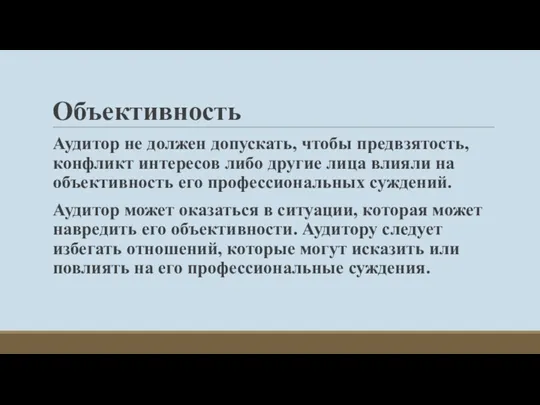

- 10. Объективность Аудитор не должен допускать, чтобы предвзятость, конфликт интересов либо другие лица влияли на объективность его

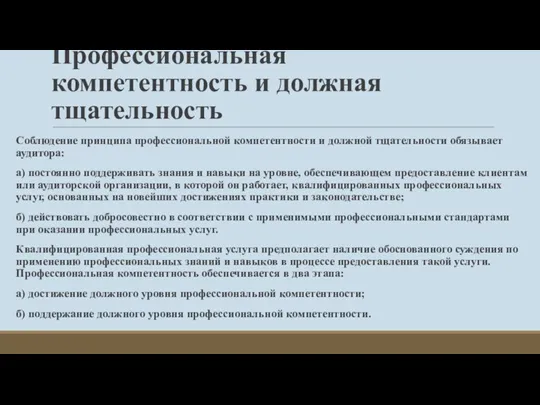

- 11. Профессиональная компетентность и должная тщательность Соблюдение принципа профессиональной компетентности и должной тщательности обязывает аудитора: а) постоянно

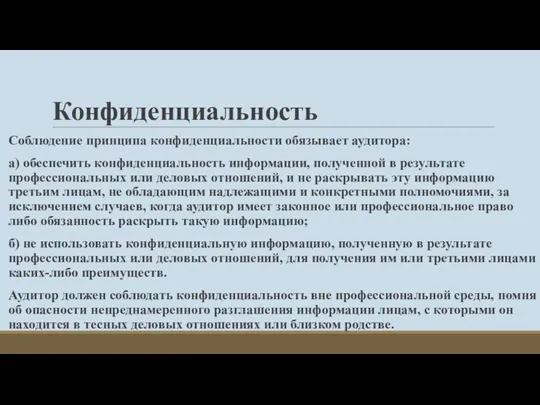

- 12. Конфиденциальность Соблюдение принципа конфиденциальности обязывает аудитора: а) обеспечить конфиденциальность информации, полученной в результате профессиональных или деловых

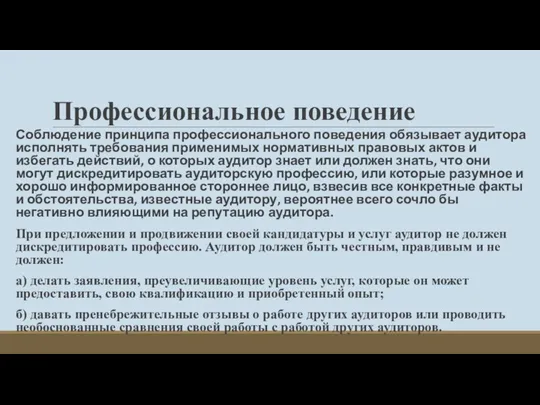

- 13. Профессиональное поведение Соблюдение принципа профессионального поведения обязывает аудитора исполнять требования применимых нормативных правовых актов и избегать

- 15. Скачать презентацию

Приказ Счетной палаты РФ от 08.12.2011 N 122 (ред. от 26.03.2014)

Приказ Счетной палаты РФ от 08.12.2011 N 122 (ред. от 26.03.2014)

соблюдать беспристрастность, исключающую возможность какого-либо влияния на свою служебную деятельность решений

соблюдать беспристрастность, исключающую возможность какого-либо влияния на свою служебную деятельность решений

соблюдать установленные в Счетной палате правила публичных выступлений и предоставления служебной

соблюдать установленные в Счетной палате правила публичных выступлений и предоставления служебной

Гражданский служащий при прохождении государственной службы обязан

соблюдать Конституцию Российской Федерации, федеральные

Гражданский служащий при прохождении государственной службы обязан

соблюдать Конституцию Российской Федерации, федеральные

уведомлять представителя нанимателя, органы прокуратуры Российской Федерации или другие государственные органы

уведомлять представителя нанимателя, органы прокуратуры Российской Федерации или другие государственные органы

В служебном поведении гражданский служащий воздерживается от:

а) любого вида высказываний и

В служебном поведении гражданский служащий воздерживается от:

а) любого вида высказываний и

КОДЕКС ПРОФЕССИОНАЛЬНОЙ ЭТИКИ АУДИТОРОВ

(одобрен Советом по аудиторской деятельности 22 марта 2012

КОДЕКС ПРОФЕССИОНАЛЬНОЙ ЭТИКИ АУДИТОРОВ (одобрен Советом по аудиторской деятельности 22 марта 2012

Честность

Аудитор должен действовать открыто и честно во всех профессиональных и деловых

Честность

Аудитор должен действовать открыто и честно во всех профессиональных и деловых

Объективность

Аудитор не должен допускать, чтобы предвзятость, конфликт интересов либо другие лица

Объективность

Аудитор не должен допускать, чтобы предвзятость, конфликт интересов либо другие лица

Профессиональная компетентность и должная тщательность

Соблюдение принципа профессиональной компетентности и должной тщательности

Профессиональная компетентность и должная тщательность

Соблюдение принципа профессиональной компетентности и должной тщательности

Конфиденциальность

Соблюдение принципа конфиденциальности обязывает аудитора:

а) обеспечить конфиденциальность информации, полученной в

Конфиденциальность

Соблюдение принципа конфиденциальности обязывает аудитора:

а) обеспечить конфиденциальность информации, полученной в

Профессиональное поведение

Соблюдение принципа профессионального поведения обязывает аудитора исполнять требования применимых нормативных

Профессиональное поведение

Соблюдение принципа профессионального поведения обязывает аудитора исполнять требования применимых нормативных

Правовое регулирование отношений в сфере деятельности средств массовой информации

Правовое регулирование отношений в сфере деятельности средств массовой информации Возмещение вреда, причиненного жизни или здоровью гражданина

Возмещение вреда, причиненного жизни или здоровью гражданина Жеке,заңды тұлға, халықаралық жеке құқықтың субьктісі ретінде

Жеке,заңды тұлға, халықаралық жеке құқықтың субьктісі ретінде Свобода в деятельности человека

Свобода в деятельности человека Административные методы регулирования туристской деятельности

Административные методы регулирования туристской деятельности Практикум по профессии

Практикум по профессии Органы предварительного расследования

Органы предварительного расследования Основы конституционного права РФ

Основы конституционного права РФ Заңгер іс-әрекетіндегі танымдық психикалық процестерді талдау

Заңгер іс-әрекетіндегі танымдық психикалық процестерді талдау Служебная дисциплина в органах внутренних дел Российской Федерации

Служебная дисциплина в органах внутренних дел Российской Федерации Основы конституционной теории

Основы конституционной теории Система организации и управления социальной работой и защитой на региональном и муниципальном уровне

Система организации и управления социальной работой и защитой на региональном и муниципальном уровне Органы государственной власти РФ

Органы государственной власти РФ Формы (источники) права

Формы (источники) права Еңбек қорғаудың құқықтық негіздері

Еңбек қорғаудың құқықтық негіздері Подростковая преступность и способы ее профилактики

Подростковая преступность и способы ее профилактики Мнимые (притворные) сделки и сделки во вред кредиторам

Мнимые (притворные) сделки и сделки во вред кредиторам О работе со списками избирателей на выборах Мэра города Хабаровска в единый день голосования 10 сентября 2023 года

О работе со списками избирателей на выборах Мэра города Хабаровска в единый день голосования 10 сентября 2023 года Понятие организации. Общая характеристика организации. Подходы к определению организации

Понятие организации. Общая характеристика организации. Подходы к определению организации ФЗ О государственной регистрации недвижимости

ФЗ О государственной регистрации недвижимости Гражданское право (2). Тема 8

Гражданское право (2). Тема 8 Нормативно-правовые акты, регламентирующие отношения в сфере культуры, их анализ

Нормативно-правовые акты, регламентирующие отношения в сфере культуры, их анализ Стадии исполнительного производства

Стадии исполнительного производства Защита от экстремизма и терроризма

Защита от экстремизма и терроризма Республика. Парламентiнiң өкілеттігі

Республика. Парламентiнiң өкілеттігі Квалификация преступлений, связанных с незаконным оборотом НС, ПВ и их прекурсоров, совершенных Н/Л

Квалификация преступлений, связанных с незаконным оборотом НС, ПВ и их прекурсоров, совершенных Н/Л Обеспечение информационной безопасности России

Обеспечение информационной безопасности России Представительство в арбитражном суде

Представительство в арбитражном суде