- Европейский суд правосудия. Французские правила налогообложения

Содержание

- 2. Groupe Steria SCA v Ministère des Finances et des Comptes publics [свобода учреждения] [трансграничное распределение дивидендов

- 3. Groupe Steria SCA v Ministère des Finances et des Comptes publics [свобода учреждения] [трансграничное распределение дивидендов

- 4. Доводы французского правительства [свобода учреждения] [трансграничное распределение дивидендов ] [налогообложение консолидированной группы] [налогообложение ЕС] Молодежная секция

- 5. Позиция Европейского суда правосудия [свобода учреждения] [трансграничное распределение дивидендов ] [налогообложение консолидированной группы] [налогообложение ЕС] Молодежная

- 6. «Fiat Finance and Trade Ltd» Дело № SA.38375 - Luxembourg Екатерина Якимец-Шевчук, магистрант МГЮУ им.О.Е.Кутафина

- 7. Молодежная секция Рос-ИФА 7 [налоговый рулинг] [трансфертное ценообразование] [Европейская Комиссия] [Люксембург] Почему Люксембург? Формальная ставка налога

- 8. 2012 – (бывший) сотрудник PwC в Люксембурге копирует конфиденциальные данные клиентов компании 2014 – Международный Консорциум

- 9. Соглашения с налоговыми органами Молодежная секция Рос-ИФА [налоговый рулинг] [трансфертное ценообразование] [Европейская Комиссия] [Люксембург] Виды: -

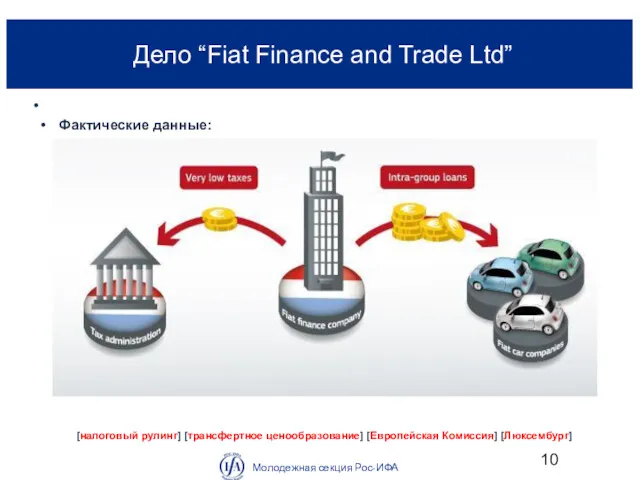

- 10. Дело “Fiat Finance and Trade Ltd” Молодежная секция Рос-ИФА [налоговый рулинг] [трансфертное ценообразование] [Европейская Комиссия] [Люксембург]

- 11. Дело “Fiat Finance and Trade Ltd” Молодежная секция Рос-ИФА [налоговый рулинг] [трансфертное ценообразование] [Европейская Комиссия] [Люксембург]

- 12. Дальнейшие действия Еврокомиссии Молодежная секция Рос-ИФА [налоговый рулинг] [трансфертное ценообразование] [Европейская Комиссия] [Люксембург] Разработка плана действий

- 13. Вопросы для размышления Молодежная секция Рос-ИФА [налоговый рулинг] [трансфертное ценообразование] [Европейская Комиссия] [Люксембург] Правомерен ли обратный

- 14. Обзор разъяснений Минфина и ФНС России по вопросам резидентства физлиц для уведомлений об участии в иностранных

- 15. Обязанность резидентов РФ уведомлять об участии в иностранных компаниях и в КИК Молодежная секция Рос-ИФА Статья

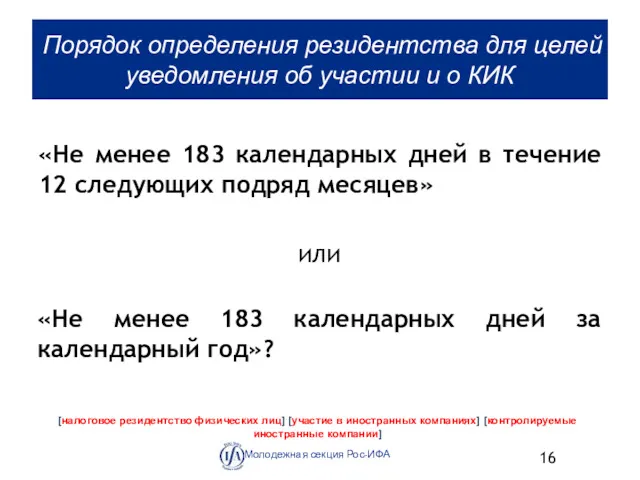

- 16. Порядок определения резидентства для целей уведомления об участии и о КИК Молодежная секция Рос-ИФА [налоговое резидентство

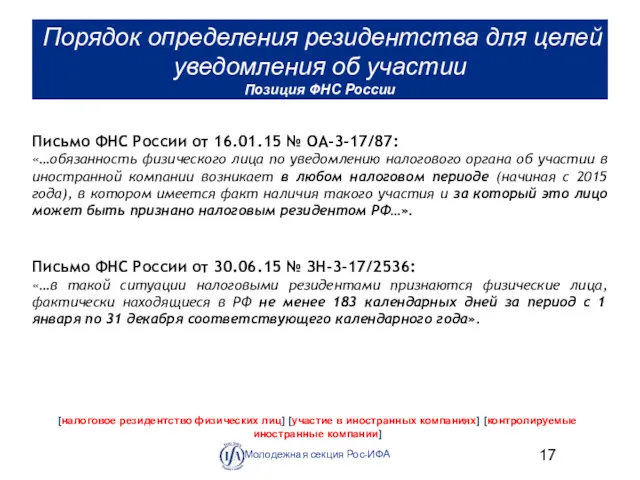

- 17. Порядок определения резидентства для целей уведомления об участии Позиция ФНС России Молодежная секция Рос-ИФА [налоговое резидентство

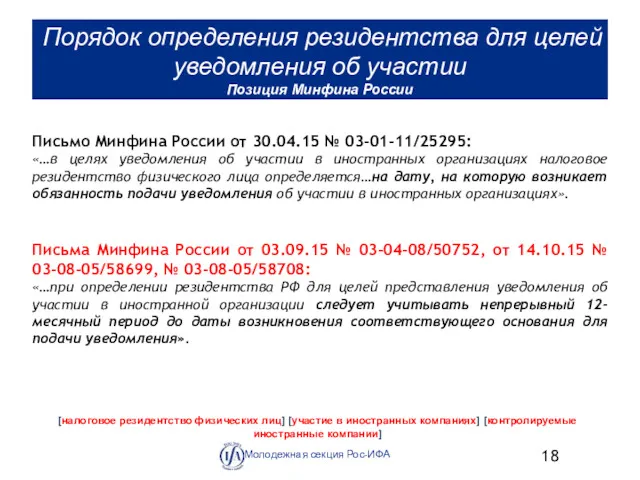

- 18. Порядок определения резидентства для целей уведомления об участии Позиция Минфина России Молодежная секция Рос-ИФА [налоговое резидентство

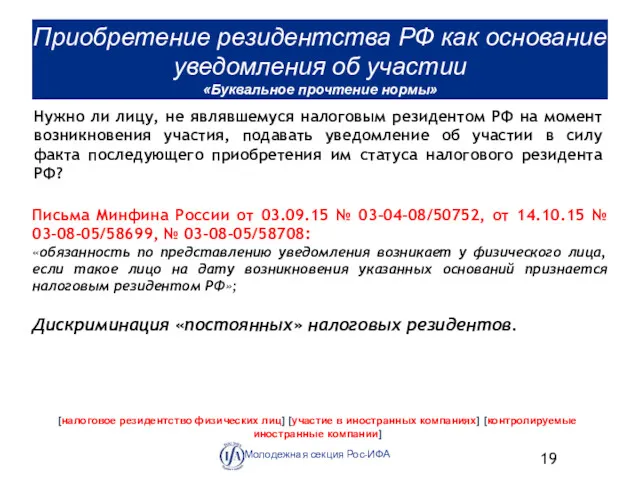

- 19. Приобретение резидентства РФ как основание уведомления об участии «Буквальное прочтение нормы» Молодежная секция Рос-ИФА [налоговое резидентство

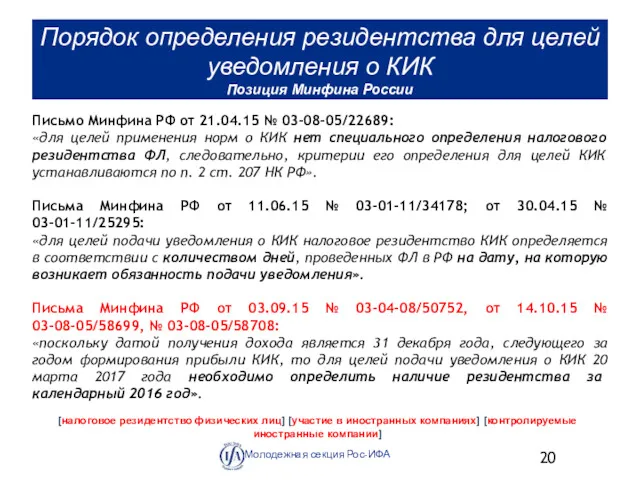

- 20. Порядок определения резидентства для целей уведомления о КИК Позиция Минфина России Молодежная секция Рос-ИФА [налоговое резидентство

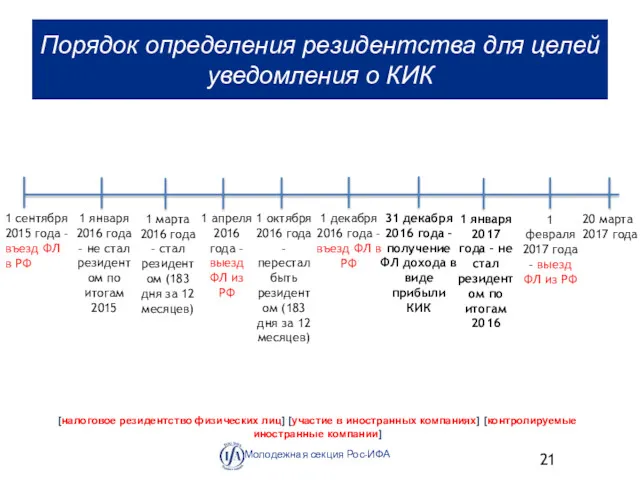

- 21. Порядок определения резидентства для целей уведомления о КИК Молодежная секция Рос-ИФА [налоговое резидентство физических лиц] [участие

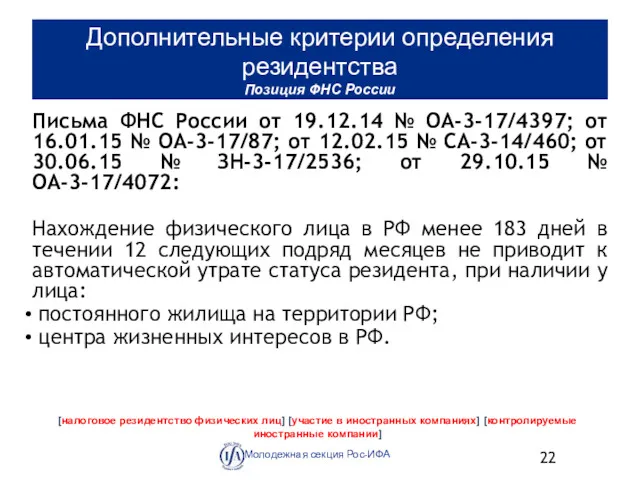

- 22. Дополнительные критерии определения резидентства Позиция ФНС России Молодежная секция Рос-ИФА [налоговое резидентство физических лиц] [участие в

- 23. Дополнительные критерии определения резидентства Позиция ФНС России Молодежная секция Рос-ИФА [налоговое резидентство физических лиц] [участие в

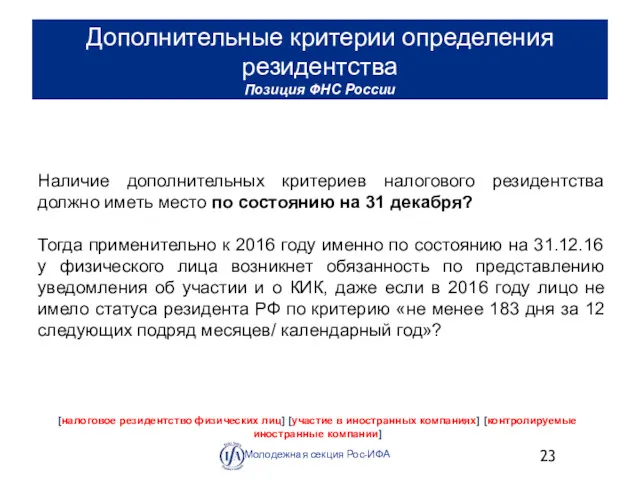

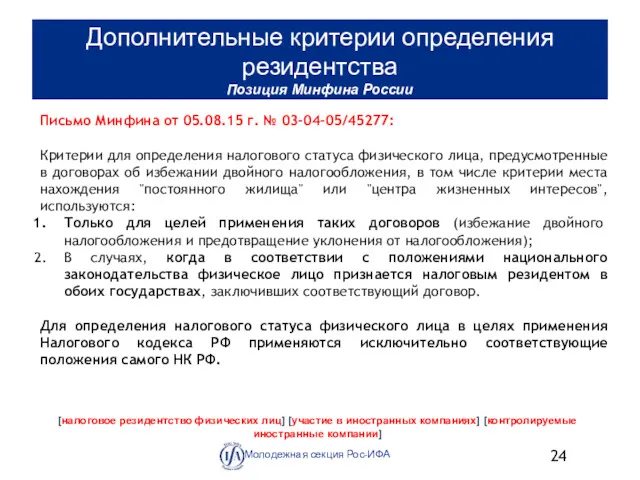

- 24. Дополнительные критерии определения резидентства Позиция Минфина России Молодежная секция Рос-ИФА [налоговое резидентство физических лиц] [участие в

- 25. Дополнительные критерии определения резидентства Позиция Минфина России Молодежная секция Рос-ИФА [налоговое резидентство физических лиц] [участие в

- 26. Налоговое резидентство юридических лиц Зинченко Ольга, студентка 2 курса маг. МГИМО Мартиросова Дарья, студентка 2 курса

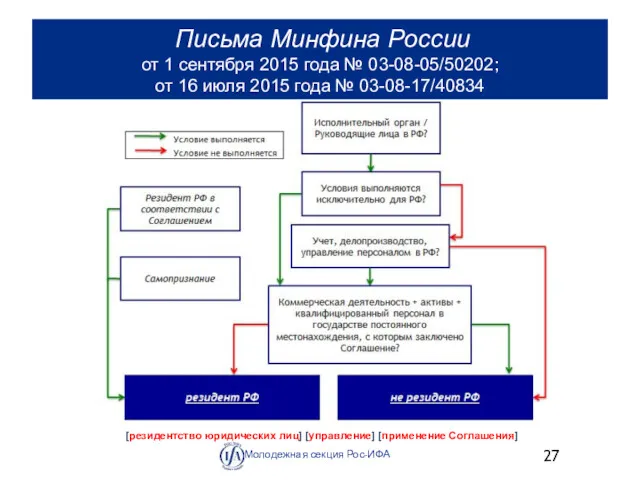

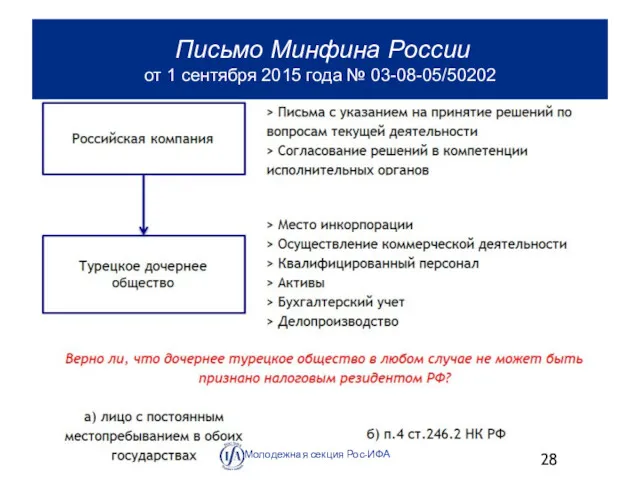

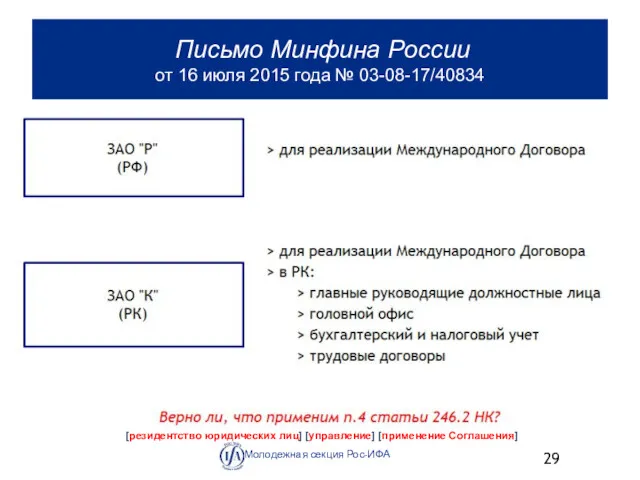

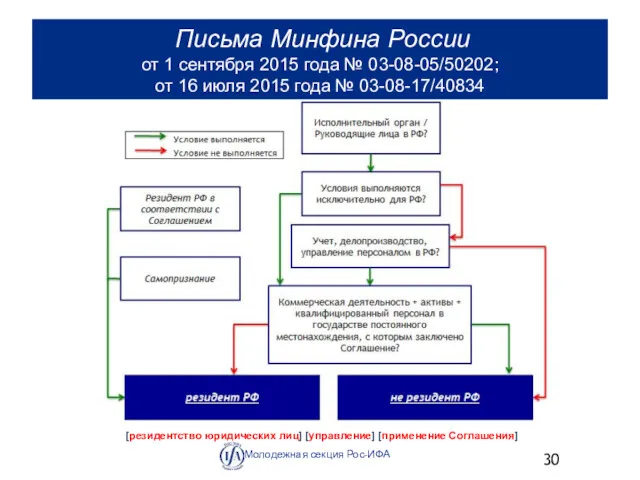

- 27. Письма Минфина России от 1 сентября 2015 года № 03-08-05/50202; от 16 июля 2015 года №

- 28. Письмо Минфина России от 1 сентября 2015 года № 03-08-05/50202 Молодежная секция Рос-ИФА

- 29. Письмо Минфина России от 16 июля 2015 года № 03-08-17/40834 Молодежная секция Рос-ИФА [резидентство юридических лиц]

- 30. Письма Минфина России от 1 сентября 2015 года № 03-08-05/50202; от 16 июля 2015 года №

- 31. Айрапетян Левон (Финансовый университет) Теплицкая Ксения (МГИМО) Обзор письма Минфина России, согласно которому Филиал казахстанской организации,

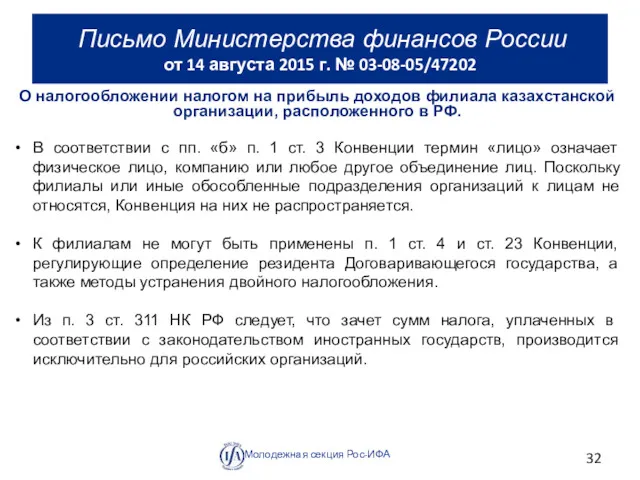

- 32. Письмо Министерства финансов России от 14 августа 2015 г. № 03-08-05/47202 Молодежная секция Рос-ИФА О налогообложении

- 33. Молодежная секция Рос-ИФА О налогообложении налогом на прибыль доходов филиала казахстанской организации, расположенного в РФ. Дискуссионные

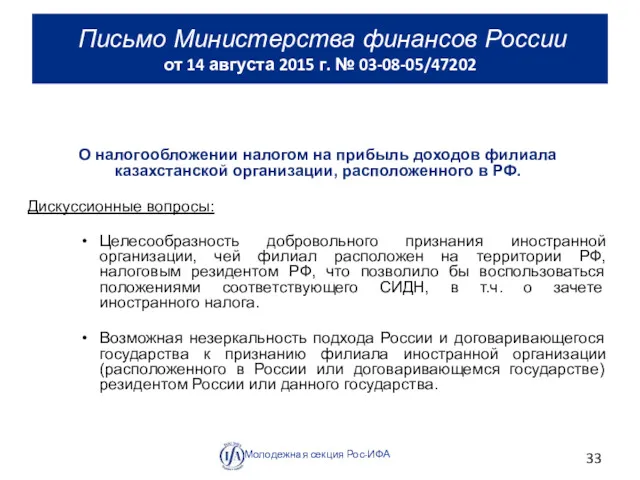

- 34. О возможности подтверждения статуса налогового резидента РФ филиалом иностранной организации (Казахстан) в целях налога на прибыль.

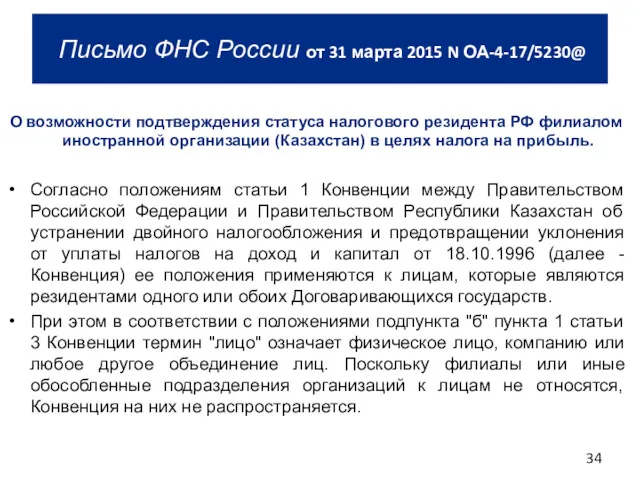

- 35. Будет ли доход, выплачиваемый банком филиалу иностранного банка, рассматриваться для целей применения международных договоров об избежании

- 36. Письмо Министерства Финансов Письмо от 20.08.2015 № 03-08-05/48127 Берберов Азамат, студент Финансового Университета

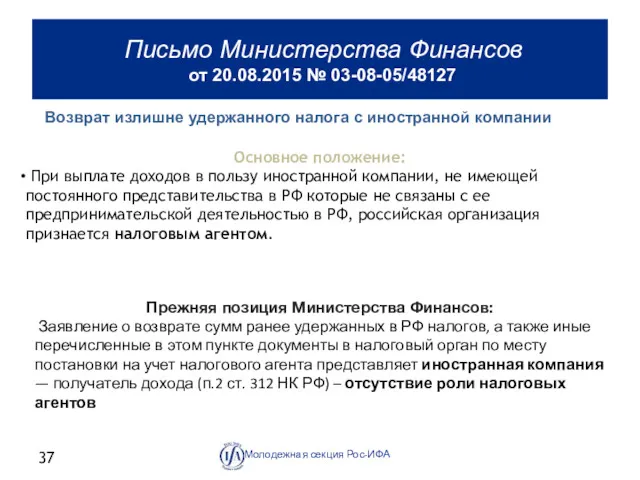

- 37. Письмо Министерства Финансов от 20.08.2015 № 03-08-05/48127 Молодежная секция Рос-ИФА Прежняя позиция Министерства Финансов: Заявление о

- 38. Роль международных договоров Молодежная секция Рос-ИФА Согласно п.1 ст. 312 НК РФ, для применения в отношении

- 39. Аргументация Министерства Финансов Молодежная секция Рос-ИФА П.2 ст. 312 НК РФ Возврат ранее удержанного (и уплаченного)

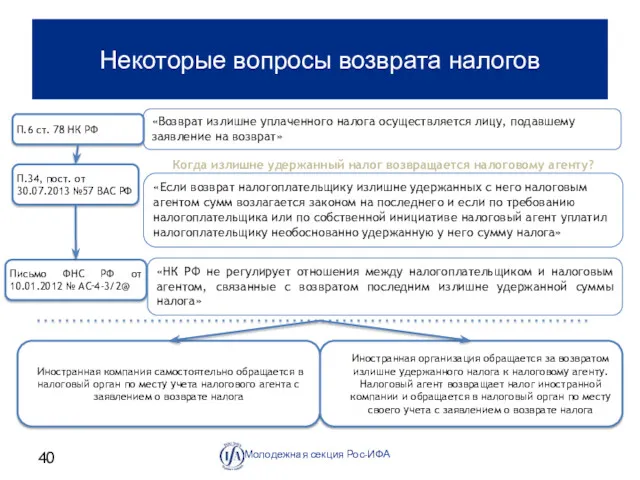

- 40. Некоторые вопросы возврата налогов Молодежная секция Рос-ИФА П.6 ст. 78 НК РФ «Возврат излишне уплаченного налога

- 41. Письмо Минфина от 15 июля 2015 года N 03-08-13/40642 Гузнова Елизавета, студентка МГИМО

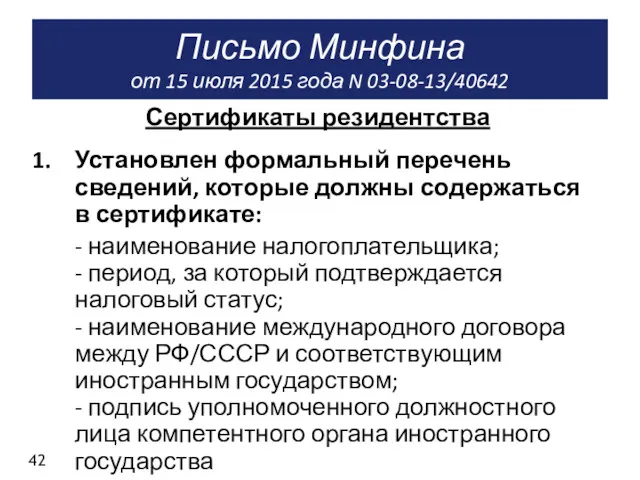

- 42. Письмо Минфина от 15 июля 2015 года N 03-08-13/40642 Сертификаты резидентства Установлен формальный перечень сведений, которые

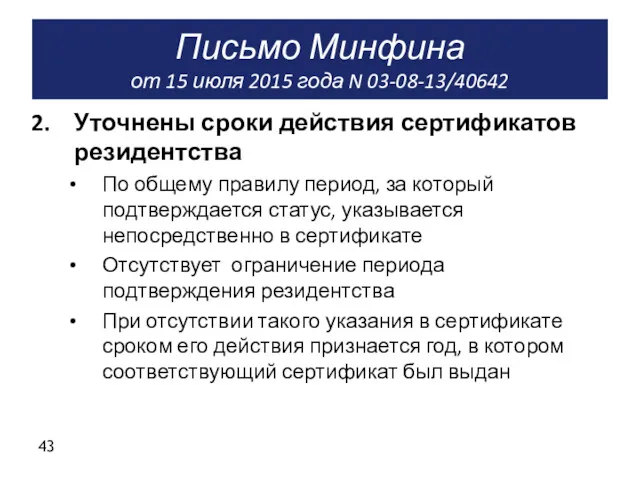

- 43. Письмо Минфина от 15 июля 2015 года N 03-08-13/40642 Уточнены сроки действия сертификатов резидентства По общему

- 44. Письмо Минфина от 15 июля 2015 года N 03-08-13/40642 Начисление пени Наличие сертификатов за более ранний

- 45. Развитие судебной и административной практики по применению правил контролируемой задолженности Анастасия Бельтюкова Анастасия Реплянская Никита Воронков

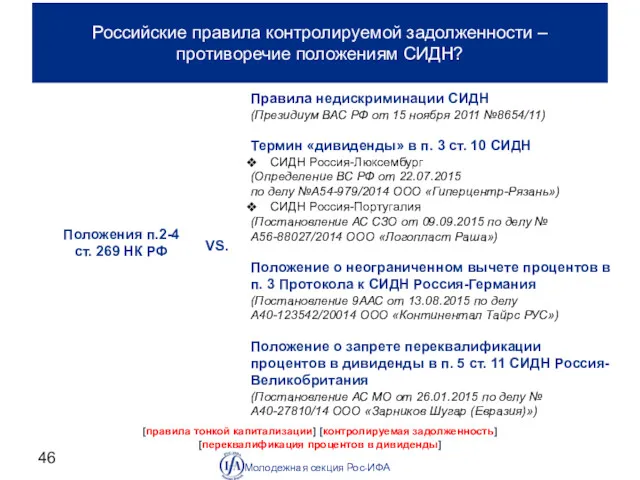

- 46. Молодежная секция Рос-ИФА 46 Российские правила контролируемой задолженности – противоречие положениям СИДН? Положения п.2-4 ст. 269

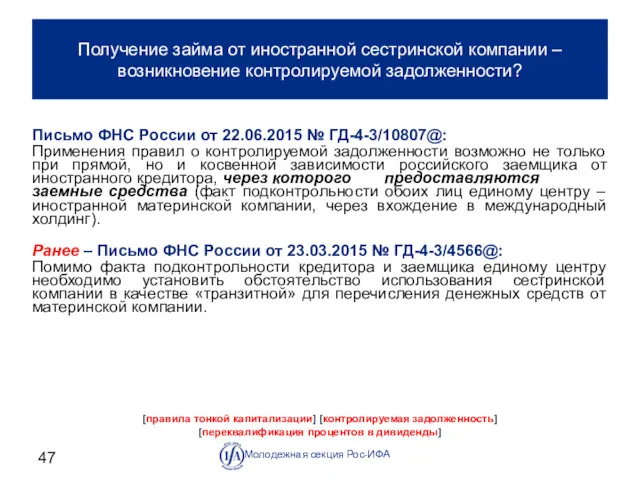

- 47. Письмо ФНС России от 22.06.2015 № ГД-4-3/10807@: Применения правил о контролируемой задолженности возможно не только при

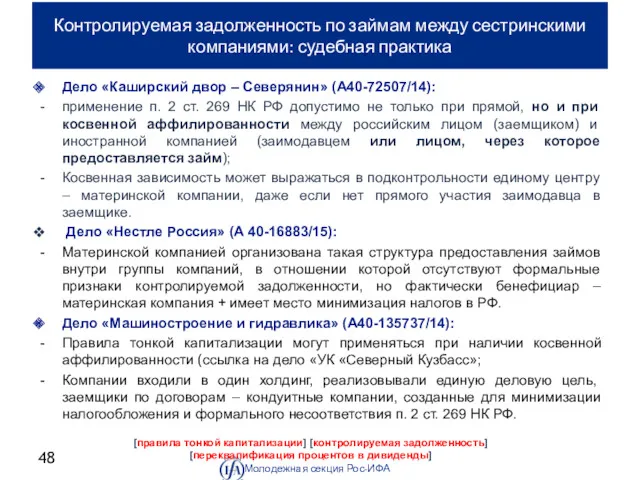

- 48. Контролируемая задолженность по займам между сестринскими компаниями: судебная практика Молодежная секция Рос-ИФА Дело «Каширский двор –

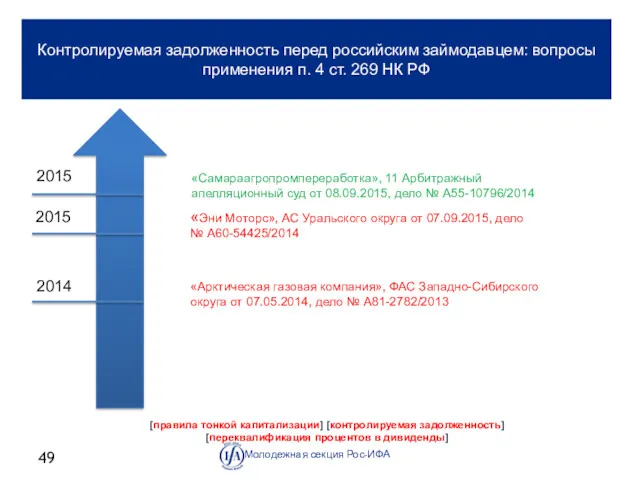

- 49. Контролируемая задолженность перед российским займодавцем: вопросы применения п. 4 ст. 269 НК РФ Молодежная секция Рос-ИФА

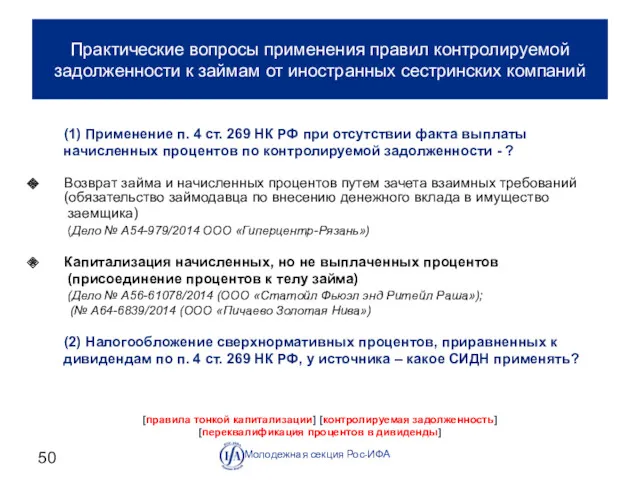

- 50. (1) Применение п. 4 ст. 269 НК РФ при отсутствии факта выплаты начисленных процентов по контролируемой

- 51. Реализация амнистии капиталов: проблемные ситуации и разъяснения Минфина и ФНС по вопросам применения законодательства об амнистии

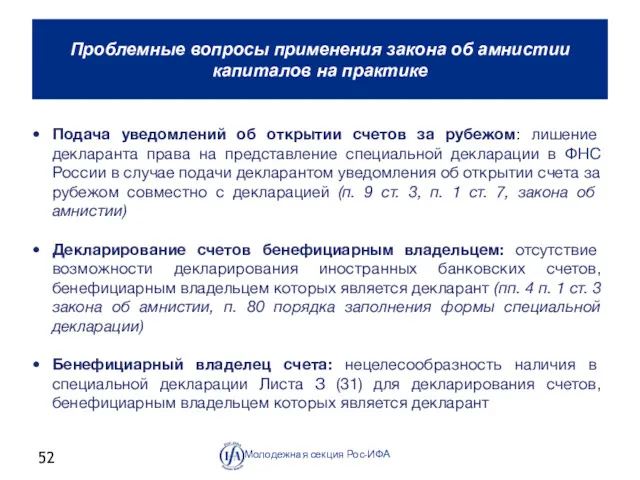

- 52. Проблемные вопросы применения закона об амнистии капиталов на практике Молодежная секция Рос-ИФА Подача уведомлений об открытии

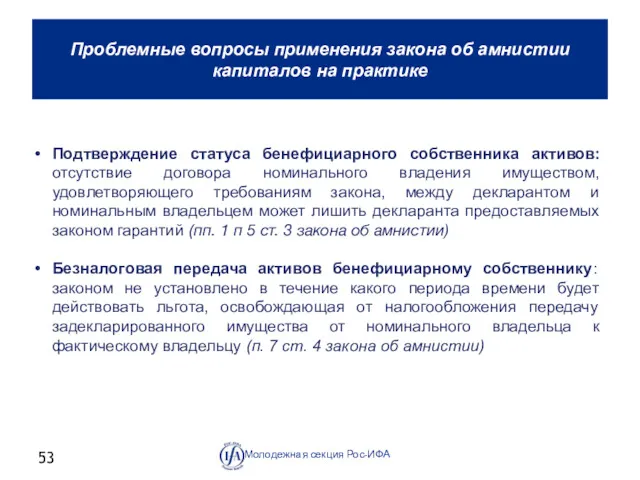

- 53. Проблемные вопросы применения закона об амнистии капиталов на практике Молодежная секция Рос-ИФА Подтверждение статуса бенефициарного собственника

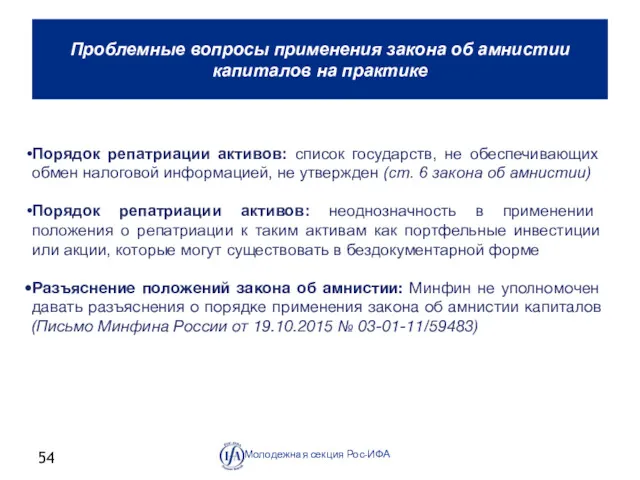

- 54. Проблемные вопросы применения закона об амнистии капиталов на практике Молодежная секция Рос-ИФА Порядок репатриации активов: список

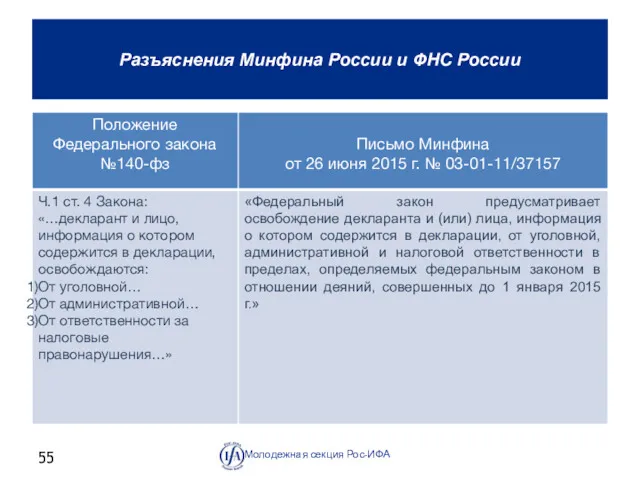

- 55. Разъяснения Минфина России и ФНС России Молодежная секция Рос-ИФА

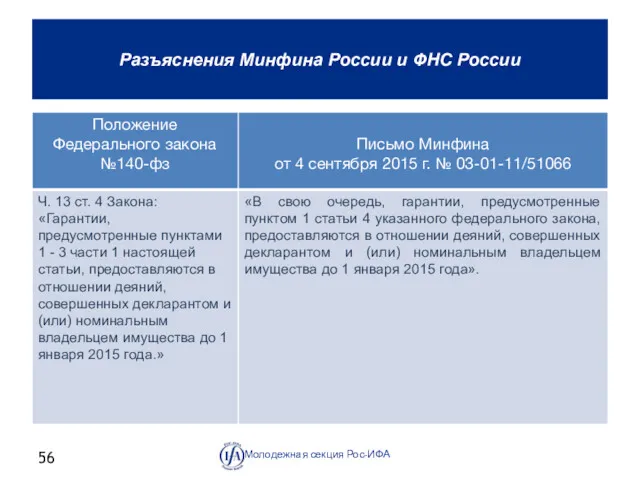

- 56. Разъяснения Минфина России и ФНС России Молодежная секция Рос-ИФА

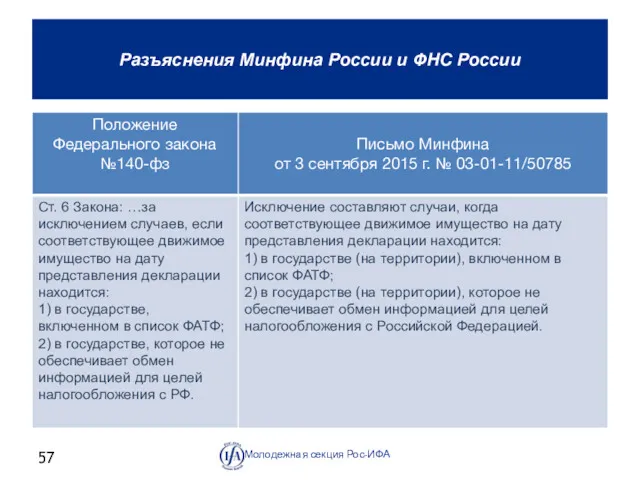

- 57. Разъяснения Минфина России и ФНС России Молодежная секция Рос-ИФА

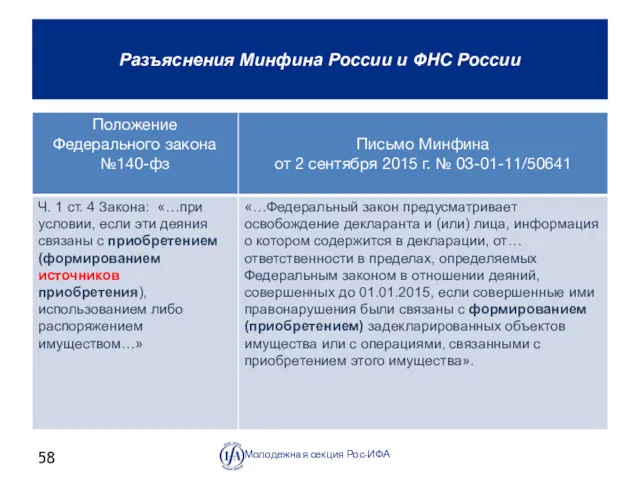

- 58. Разъяснения Минфина России и ФНС России Молодежная секция Рос-ИФА

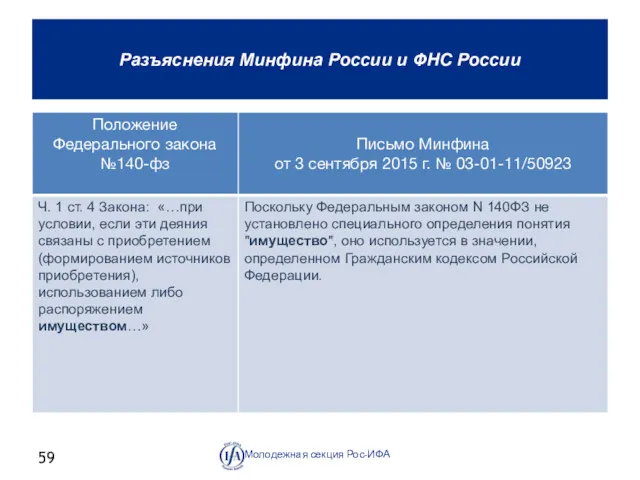

- 59. Разъяснения Минфина России и ФНС России Молодежная секция Рос-ИФА

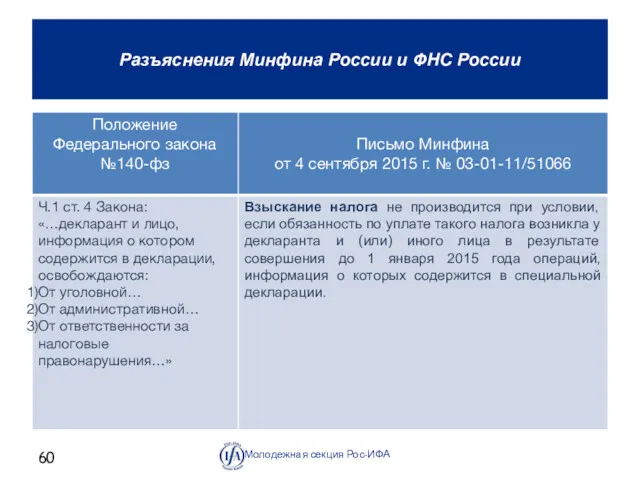

- 60. Разъяснения Минфина России и ФНС России Молодежная секция Рос-ИФА

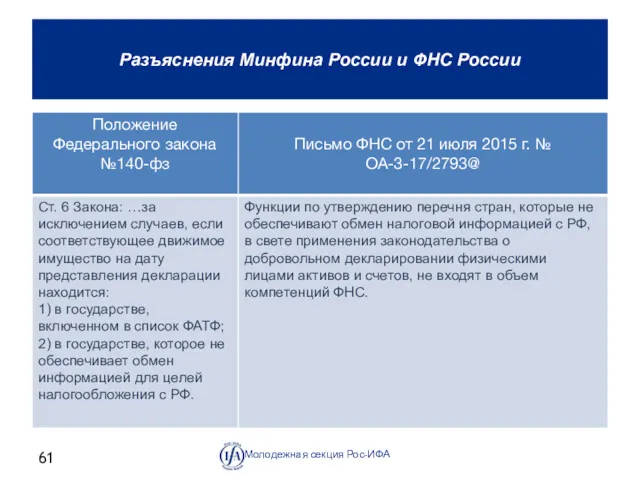

- 61. Разъяснения Минфина России и ФНС России Молодежная секция Рос-ИФА

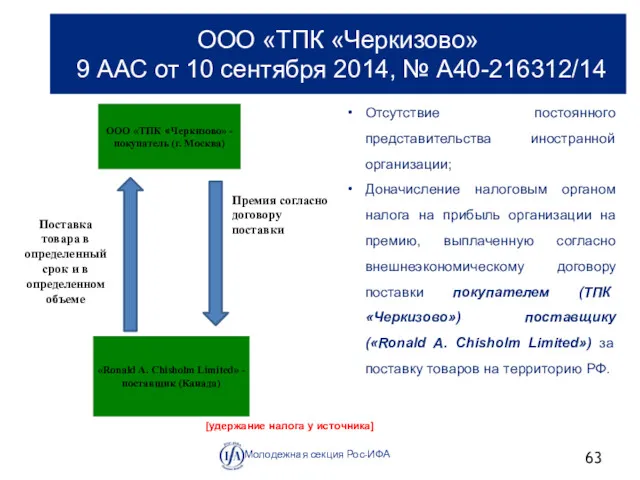

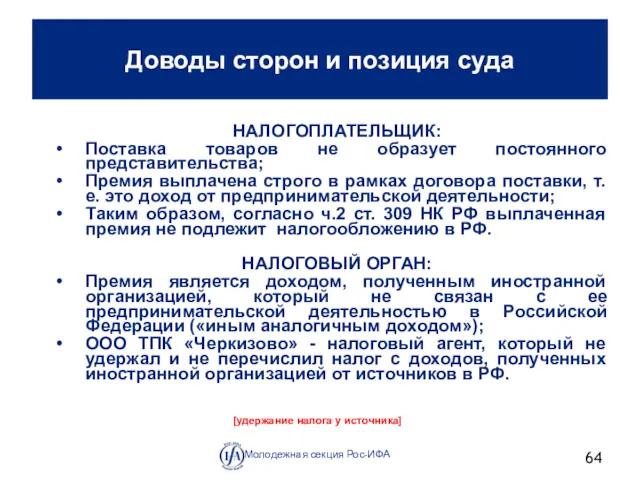

- 62. ООО«ТПК «Черкизово» Дело № А40-216312/14 АС города Москвы от 28 мая 2014 9 ААС от 10

- 63. ООО «ТПК «Черкизово» - покупатель (г. Москва) «Ronald A. Chisholm Limited» - поставщик (Канада) Поставка товара

- 64. НАЛОГОПЛАТЕЛЬЩИК: Поставка товаров не образует постоянного представительства; Премия выплачена строго в рамках договора поставки, т.е. это

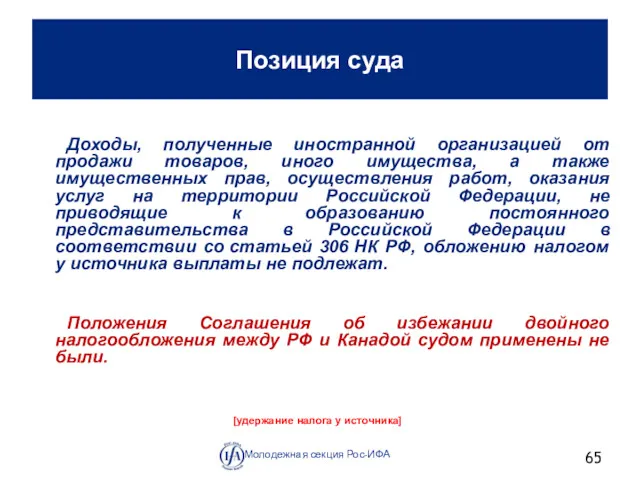

- 65. Доходы, полученные иностранной организацией от продажи товаров, иного имущества, а также имущественных прав, осуществления работ, оказания

- 66. Обзор судебной и административной практики Письмо Минфина от 25 февраля 2015 г. N 03-08-13/9297 Молодежная секция

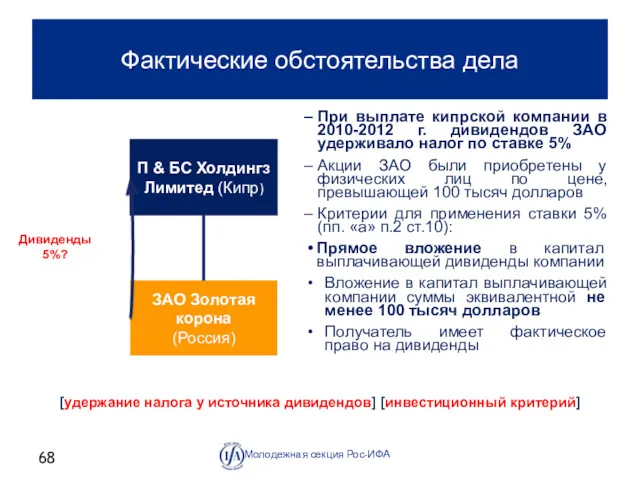

- 67. ЗАО «Золотая корона» Дело № А45-5359/2015 АС Воронежской области от 19 июня 2015; 7-й ААС от

- 68. При выплате кипрской компании в 2010-2012 г. дивидендов ЗАО удерживало налог по ставке 5% Акции ЗАО

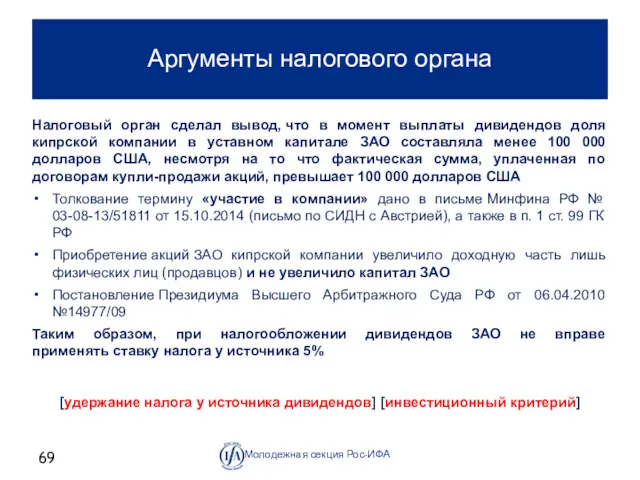

- 69. Аргументы налогового органа Молодежная секция Рос-ИФА Налоговый орган сделал вывод, что в момент выплаты дивидендов доля

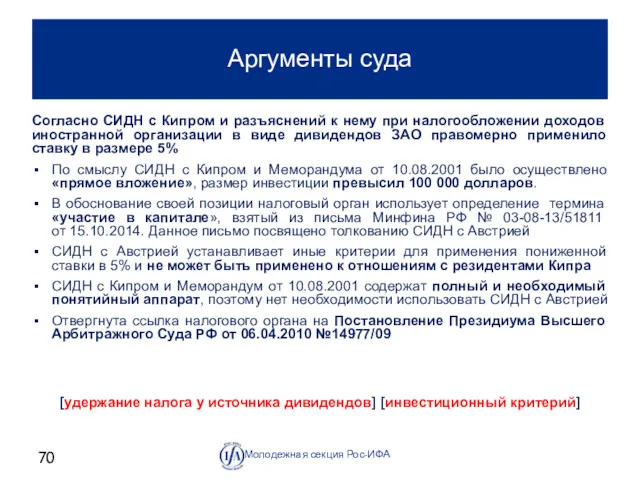

- 70. Аргументы суда Молодежная секция Рос-ИФА Согласно СИДН с Кипром и разъяснений к нему при налогообложении доходов

- 71. Уважаемый суд, как это понимать? Молодежная секция Рос-ИФА [удержание налога у источника дивидендов] [инвестиционный критерий] «Необходимо

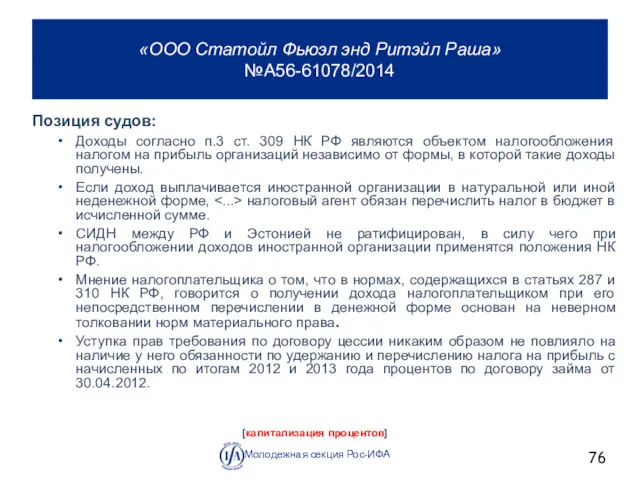

- 72. «ООО Статойл Фьюэл энд Ритэйл Раша» Дело №А56-61078/2014 Решение АС г. Санкт-Петербурга и Ленинградской области от

- 73. «ООО Статойл Фьюэл энд Ритэйл Раша» №А56-61078/2014 Молодежная секция Рос-ИФА [капитализация процентов] Налогообложение дохода иностранной организации

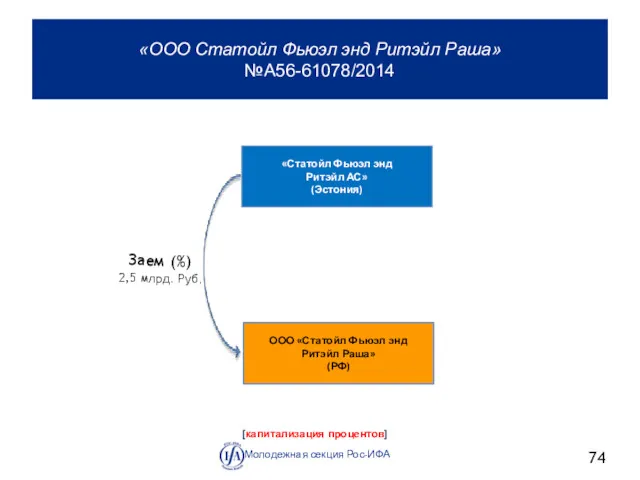

- 74. «ООО Статойл Фьюэл энд Ритэйл Раша» №А56-61078/2014 Молодежная секция Рос-ИФА [капитализация процентов] Заем (%) 2,5 млрд.

- 75. «ООО Статойл Фьюэл энд Ритэйл Раша» №А56-61078/2014 Позиция налогоплательщика: Исходя из положений НК РФ, (ст. 287

- 76. «ООО Статойл Фьюэл энд Ритэйл Раша» №А56-61078/2014 Позиция судов: Доходы согласно п.3 ст. 309 НК РФ

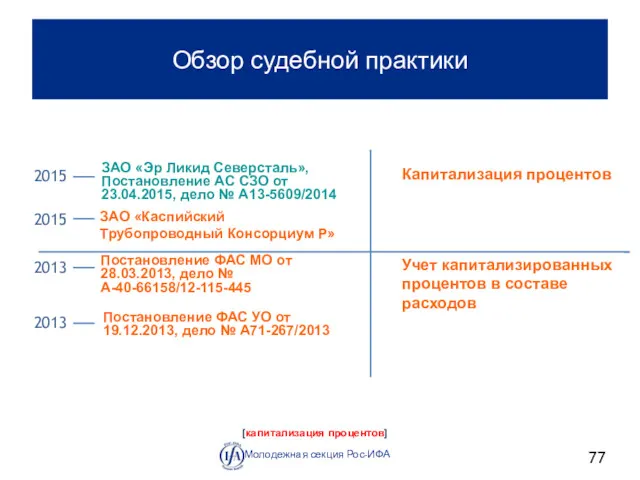

- 77. Обзор судебной практики Молодежная секция Рос-ИФА ЗАО «Эр Ликид Северсталь», Постановление АС СЗО от 23.04.2015, дело

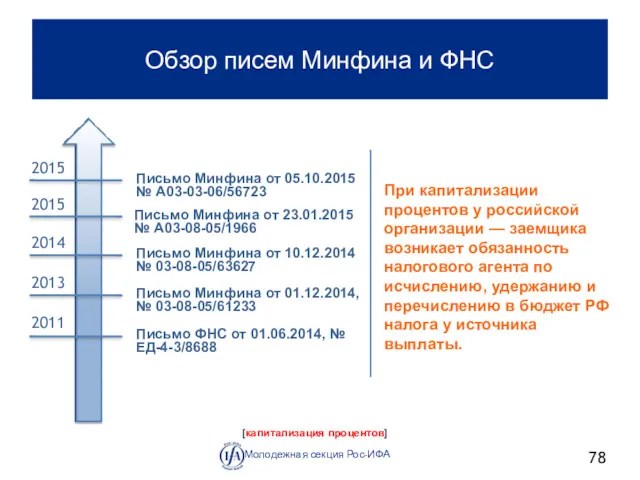

- 78. Обзор писем Минфина и ФНС Молодежная секция Рос-ИФА Письмо Минфина от 05.10.2015 № А03-03-06/56723 Письмо Минфина

- 79. Фактическое право на доход глазами Минфина России. Август-ноябрь 2015. Николай Рудоманов, юрист налоговой практики VEGAS LEX

- 80. Минфин России (1) [Фактическое право на доход] Молодежная секция Рос-ИФА Экскурс в прошлое… Письмо от 09.04.2014

- 81. Минфин России (2) [Фактическое право на доход] Молодежная секция Рос-ИФА Письмо от 24.07.2014 № 03-08-05/36499 фактический

- 82. Минфин России (3) [Фактическое право на доход] Молодежная секция Рос-ИФА Письмо от 26.10.2015 № 03-03-06/61256 если

- 83. Минфин России (4) [Фактическое право на доход] Молодежная секция Рос-ИФА Письмо от 24.08.2015 № 03-08-05/48756 пп.1

- 84. Минфин России (5) [Фактическое право на доход] Молодежная секция Рос-ИФА Письмо от 10.08.2015 № 03-08-05/46030 Фактический

- 85. Минфин России (6) [Фактическое право на доход] Молодежная секция Рос-ИФА Письмо от 09.09.2015 № 03-03-06/51926 налоговый

- 86. Минфин России (7) [Фактическое право на доход] Молодежная секция Рос-ИФА Письмо от 27.03.2015 № 03-08-05/16994 Документы

- 87. Налоговые органы [Фактическое право на доход] Молодежная секция Рос-ИФА Письмо ФНС России от 20.04.2015 № ГД-4-3/6713@

- 88. Дело "Капитал" [Фактическое право на доход] Молодежная секция Рос-ИФА Постановление 14 Арбитражного апелляционного суда от 03.11.2015

- 89. ПАО «МДМ Банк» Дело № А40-116746/2015 Решение АС г. Москвы. от 29.10.2015 Дмитрий Анищенко, младший юрист

- 90. Молодежная секция Рос-ИФА ПАО «МДМ Банк» (А40-116746/2015): структура взаимоотношений (позиция налогоплательщика) [фактическое право на доходы] [применение

- 91. Облигации МДМ Облигации МДМ Молодежная секция Рос-ИФА ПАО «МДМ Банк» (А40-116746/2015): структура взаимоотношений (позиция налогового органа)

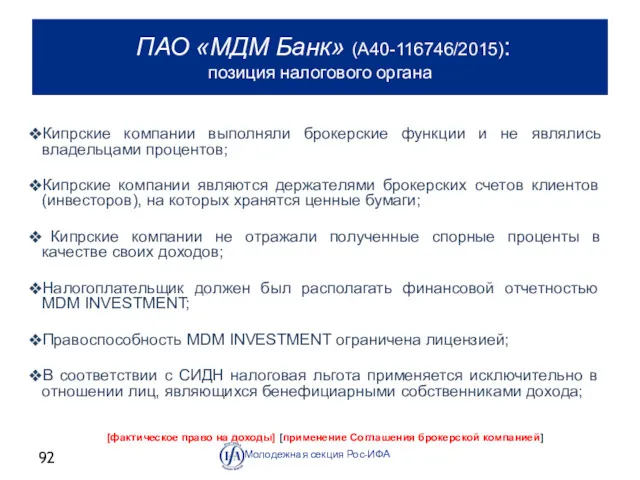

- 92. Молодежная секция Рос-ИФА ПАО «МДМ Банк» (А40-116746/2015): позиция налогового органа Кипрские компании выполняли брокерские функции и

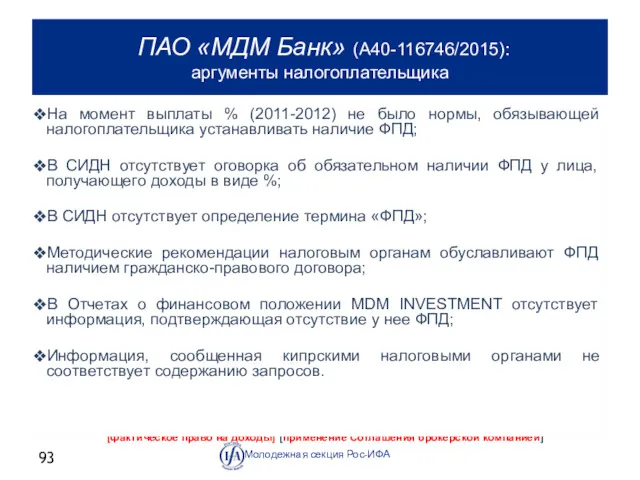

- 93. Молодежная секция Рос-ИФА ПАО «МДМ Банк» (А40-116746/2015): аргументы налогоплательщика [фактическое право на доходы] [применение Соглашения брокерской

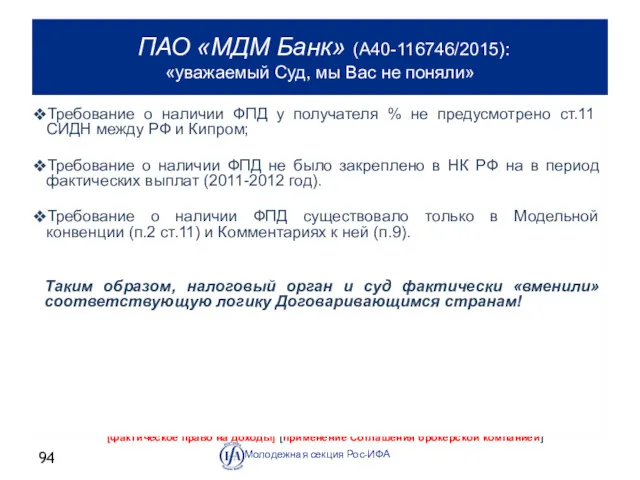

- 94. Молодежная секция Рос-ИФА ПАО «МДМ Банк» (А40-116746/2015): «уважаемый Суд, мы Вас не поняли» [фактическое право на

- 96. Скачать презентацию

Groupe Steria SCA v Ministère des Finances et des Comptes publics

[свобода

Groupe Steria SCA v Ministère des Finances et des Comptes publics

[свобода

Groupe Steria SCA v Ministère des Finances et des Comptes publics

[свобода

Groupe Steria SCA v Ministère des Finances et des Comptes publics

[свобода

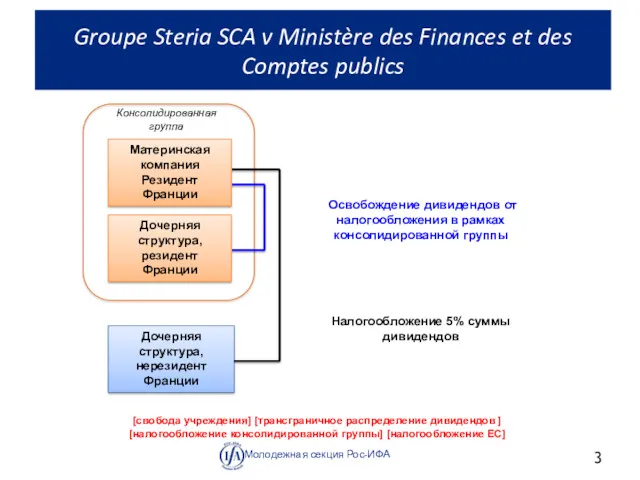

![Доводы французского правительства [свобода учреждения] [трансграничное распределение дивидендов ] [налогообложение](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/119729/slide-3.jpg)

Доводы французского правительства

[свобода учреждения] [трансграничное распределение дивидендов ]

[налогообложение консолидированной группы]

Доводы французского правительства

[свобода учреждения] [трансграничное распределение дивидендов ] [налогообложение консолидированной группы]

![Позиция Европейского суда правосудия [свобода учреждения] [трансграничное распределение дивидендов ]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/119729/slide-4.jpg)

Позиция Европейского суда правосудия

[свобода учреждения] [трансграничное распределение дивидендов ]

[налогообложение консолидированной

Позиция Европейского суда правосудия

[свобода учреждения] [трансграничное распределение дивидендов ] [налогообложение консолидированной

«Fiat Finance and Trade Ltd»

Дело № SA.38375 - Luxembourg

Екатерина Якимец-Шевчук, магистрант

«Fiat Finance and Trade Ltd»

Дело № SA.38375 - Luxembourg

Екатерина Якимец-Шевчук, магистрант

![Молодежная секция Рос-ИФА 7 [налоговый рулинг] [трансфертное ценообразование] [Европейская Комиссия]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/119729/slide-6.jpg)

Молодежная секция Рос-ИФА

7

[налоговый рулинг] [трансфертное ценообразование] [Европейская Комиссия] [Люксембург]

Почему Люксембург?

Формальная

Молодежная секция Рос-ИФА

7

[налоговый рулинг] [трансфертное ценообразование] [Европейская Комиссия] [Люксембург]

Почему Люксембург?

Формальная

2012 – (бывший) сотрудник PwC в Люксембурге копирует конфиденциальные данные клиентов

![Соглашения с налоговыми органами Молодежная секция Рос-ИФА [налоговый рулинг] [трансфертное](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/119729/slide-8.jpg)

Соглашения с налоговыми органами

Молодежная секция Рос-ИФА

[налоговый рулинг] [трансфертное ценообразование] [Европейская

Соглашения с налоговыми органами

Молодежная секция Рос-ИФА

[налоговый рулинг] [трансфертное ценообразование] [Европейская

Дело “Fiat Finance and Trade Ltd”

Молодежная секция Рос-ИФА

[налоговый рулинг]

Дело “Fiat Finance and Trade Ltd”

Молодежная секция Рос-ИФА

[налоговый рулинг]

Дело “Fiat Finance and Trade Ltd”

Молодежная секция Рос-ИФА

[налоговый рулинг] [трансфертное

Дело “Fiat Finance and Trade Ltd”

Молодежная секция Рос-ИФА

[налоговый рулинг] [трансфертное

![Дальнейшие действия Еврокомиссии Молодежная секция Рос-ИФА [налоговый рулинг] [трансфертное ценообразование]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/119729/slide-11.jpg)

Дальнейшие действия Еврокомиссии

Молодежная секция Рос-ИФА

[налоговый рулинг] [трансфертное ценообразование] [Европейская Комиссия]

Дальнейшие действия Еврокомиссии

Молодежная секция Рос-ИФА

[налоговый рулинг] [трансфертное ценообразование] [Европейская Комиссия]

![Вопросы для размышления Молодежная секция Рос-ИФА [налоговый рулинг] [трансфертное ценообразование]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/119729/slide-12.jpg)

Вопросы для размышления

Молодежная секция Рос-ИФА

[налоговый рулинг] [трансфертное ценообразование] [Европейская Комиссия] [Люксембург]

Вопросы для размышления

Молодежная секция Рос-ИФА

[налоговый рулинг] [трансфертное ценообразование] [Европейская Комиссия] [Люксембург]

Обзор разъяснений

Минфина и ФНС России

по вопросам резидентства физлиц для уведомлений

Обзор разъяснений Минфина и ФНС России по вопросам резидентства физлиц для уведомлений

Обязанность резидентов РФ уведомлять об участии в иностранных компаниях и

Обязанность резидентов РФ уведомлять об участии в иностранных компаниях и

Порядок определения резидентства для целей уведомления об участии и о

Порядок определения резидентства для целей уведомления об участии и о

Порядок определения резидентства для целей уведомления об участии

Позиция ФНС России

Молодежная

Порядок определения резидентства для целей уведомления об участии

Позиция ФНС России

Молодежная

Порядок определения резидентства для целей уведомления об участии

Позиция Минфина России

Молодежная

Порядок определения резидентства для целей уведомления об участии

Позиция Минфина России

Молодежная

Приобретение резидентства РФ как основание уведомления об участии

«Буквальное прочтение нормы»

Молодежная

Приобретение резидентства РФ как основание уведомления об участии

«Буквальное прочтение нормы»

Молодежная

Порядок определения резидентства для целей уведомления о КИК

Позиция Минфина России

Молодежная секция

Порядок определения резидентства для целей уведомления о КИК

Позиция Минфина России

Молодежная секция

Порядок определения резидентства для целей уведомления о КИК

Молодежная секция Рос-ИФА

[налоговое резидентство

Порядок определения резидентства для целей уведомления о КИК

Молодежная секция Рос-ИФА

[налоговое резидентство

Дополнительные критерии определения резидентства

Позиция ФНС России

Молодежная секция Рос-ИФА

[налоговое резидентство физических

Дополнительные критерии определения резидентства

Позиция ФНС России

Молодежная секция Рос-ИФА

[налоговое резидентство физических

Дополнительные критерии определения резидентства

Позиция ФНС России

Молодежная секция Рос-ИФА

[налоговое резидентство физических лиц]

Дополнительные критерии определения резидентства

Позиция ФНС России

Молодежная секция Рос-ИФА

[налоговое резидентство физических лиц]

Дополнительные критерии определения резидентства

Позиция Минфина России

Молодежная секция Рос-ИФА

[налоговое резидентство физических

Дополнительные критерии определения резидентства

Позиция Минфина России

Молодежная секция Рос-ИФА

[налоговое резидентство физических

Дополнительные критерии определения резидентства

Позиция Минфина России

Молодежная секция Рос-ИФА

[налоговое резидентство физических

Дополнительные критерии определения резидентства

Позиция Минфина России

Молодежная секция Рос-ИФА

[налоговое резидентство физических

Налоговое резидентство юридических лиц

Зинченко Ольга, студентка 2 курса маг. МГИМО

Мартиросова Дарья,

Налоговое резидентство юридических лиц

Зинченко Ольга, студентка 2 курса маг. МГИМО

Мартиросова Дарья,

Письма Минфина России

от 1 сентября 2015 года № 03-08-05/50202;

от

Письма Минфина России от 1 сентября 2015 года № 03-08-05/50202; от

Письмо Минфина России

от 1 сентября 2015 года № 03-08-05/50202

Молодежная секция

Письмо Минфина России

от 1 сентября 2015 года № 03-08-05/50202

Молодежная секция

Письмо Минфина России

от 16 июля 2015 года № 03-08-17/40834

Молодежная секция

Письмо Минфина России

от 16 июля 2015 года № 03-08-17/40834

Молодежная секция

Письма Минфина России

от 1 сентября 2015 года № 03-08-05/50202;

от

Письма Минфина России от 1 сентября 2015 года № 03-08-05/50202; от

Айрапетян Левон (Финансовый университет)

Теплицкая Ксения (МГИМО)

Обзор письма Минфина России, согласно которому

Айрапетян Левон (Финансовый университет)

Теплицкая Ксения (МГИМО)

Обзор письма Минфина России, согласно которому

Письмо Министерства финансов России

от 14 августа 2015 г. № 03-08-05/47202

Молодежная

Письмо Министерства финансов России

от 14 августа 2015 г. № 03-08-05/47202

Молодежная

Молодежная секция Рос-ИФА

О налогообложении налогом на прибыль доходов филиала казахстанской организации,

Молодежная секция Рос-ИФА

О налогообложении налогом на прибыль доходов филиала казахстанской организации,

О возможности подтверждения статуса налогового резидента РФ филиалом иностранной организации (Казахстан)

О возможности подтверждения статуса налогового резидента РФ филиалом иностранной организации (Казахстан)

Будет ли доход, выплачиваемый банком филиалу иностранного банка, рассматриваться для целей

Будет ли доход, выплачиваемый банком филиалу иностранного банка, рассматриваться для целей

Письмо Министерства Финансов

Письмо от 20.08.2015 № 03-08-05/48127

Берберов Азамат, студент Финансового

Письмо Министерства Финансов

Письмо от 20.08.2015 № 03-08-05/48127

Берберов Азамат, студент Финансового

Письмо Министерства Финансов

от 20.08.2015 № 03-08-05/48127

Молодежная секция Рос-ИФА

Прежняя позиция

Письмо Министерства Финансов

от 20.08.2015 № 03-08-05/48127

Молодежная секция Рос-ИФА

Прежняя позиция

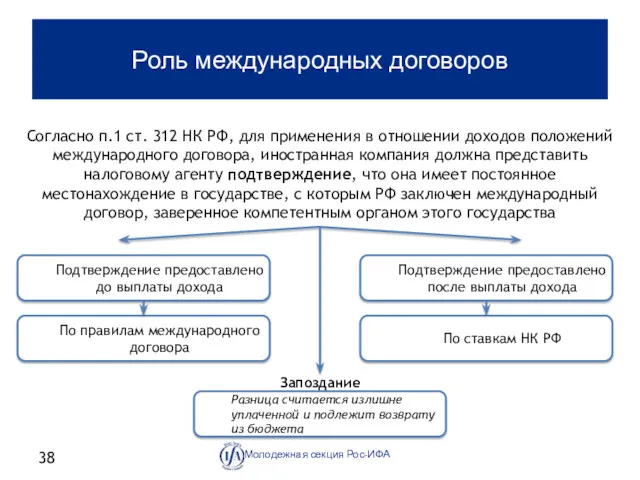

Роль международных договоров

Молодежная секция Рос-ИФА

Согласно п.1 ст. 312 НК РФ, для

Роль международных договоров

Молодежная секция Рос-ИФА

Согласно п.1 ст. 312 НК РФ, для

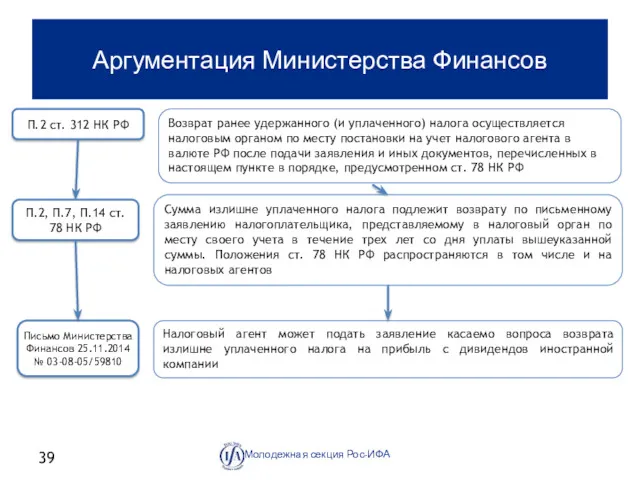

Аргументация Министерства Финансов

Молодежная секция Рос-ИФА

П.2 ст. 312 НК РФ

Возврат ранее удержанного

Аргументация Министерства Финансов

Молодежная секция Рос-ИФА

П.2 ст. 312 НК РФ

Возврат ранее удержанного

Некоторые вопросы возврата налогов

Молодежная секция Рос-ИФА

П.6 ст. 78 НК РФ

«Возврат излишне

Некоторые вопросы возврата налогов

Молодежная секция Рос-ИФА

П.6 ст. 78 НК РФ

«Возврат излишне

Письмо Минфина

от 15 июля 2015 года N 03-08-13/40642

Гузнова Елизавета, студентка МГИМО

Письмо Минфина

от 15 июля 2015 года N 03-08-13/40642

Гузнова Елизавета, студентка МГИМО

Письмо Минфина

от 15 июля 2015 года N 03-08-13/40642

Сертификаты резидентства

Установлен формальный перечень

Письмо Минфина

от 15 июля 2015 года N 03-08-13/40642

Сертификаты резидентства

Установлен формальный перечень

Письмо Минфина

от 15 июля 2015 года N 03-08-13/40642

Уточнены сроки действия сертификатов

Письмо Минфина

от 15 июля 2015 года N 03-08-13/40642

Уточнены сроки действия сертификатов

Письмо Минфина

от 15 июля 2015 года N 03-08-13/40642

Начисление пени

Наличие сертификатов за

Письмо Минфина

от 15 июля 2015 года N 03-08-13/40642

Начисление пени

Наличие сертификатов за

Развитие судебной и административной практики по применению правил контролируемой задолженности

Анастасия Бельтюкова

Анастасия

Анастасия Бельтюкова

Анастасия

Молодежная секция Рос-ИФА

46

Российские правила контролируемой задолженности –

противоречие положениям СИДН?

Положения п.2-4 ст.

Молодежная секция Рос-ИФА

46

Российские правила контролируемой задолженности –

противоречие положениям СИДН?

Положения п.2-4 ст.

Письмо ФНС России от 22.06.2015 № ГД-4-3/10807@:

Применения правил о контролируемой задолженности

Письмо ФНС России от 22.06.2015 № ГД-4-3/10807@:

Применения правил о контролируемой задолженности

Контролируемая задолженность по займам между сестринскими компаниями: судебная практика

Молодежная секция Рос-ИФА

Дело

Контролируемая задолженность по займам между сестринскими компаниями: судебная практика

Молодежная секция Рос-ИФА

Дело

Контролируемая задолженность перед российским займодавцем: вопросы применения п. 4 ст. 269

Контролируемая задолженность перед российским займодавцем: вопросы применения п. 4 ст. 269

(1) Применение п. 4 ст. 269 НК РФ при отсутствии факта

(1) Применение п. 4 ст. 269 НК РФ при отсутствии факта

Реализация амнистии капиталов: проблемные ситуации и разъяснения Минфина и ФНС по

Реализация амнистии капиталов: проблемные ситуации и разъяснения Минфина и ФНС по

Проблемные вопросы применения закона об амнистии капиталов на практике

Молодежная секция Рос-ИФА

Подача

Проблемные вопросы применения закона об амнистии капиталов на практике

Молодежная секция Рос-ИФА

Подача

Проблемные вопросы применения закона об амнистии капиталов на практике

Молодежная секция Рос-ИФА

Подтверждение

Проблемные вопросы применения закона об амнистии капиталов на практике

Молодежная секция Рос-ИФА

Подтверждение

Проблемные вопросы применения закона об амнистии капиталов на практике

Молодежная секция Рос-ИФА

Порядок

Проблемные вопросы применения закона об амнистии капиталов на практике

Молодежная секция Рос-ИФА

Порядок

Разъяснения Минфина России и ФНС России

Молодежная секция Рос-ИФА

Разъяснения Минфина России и ФНС России

Молодежная секция Рос-ИФА

Разъяснения Минфина России и ФНС России

Молодежная секция Рос-ИФА

Разъяснения Минфина России и ФНС России

Молодежная секция Рос-ИФА

Разъяснения Минфина России и ФНС России

Молодежная секция Рос-ИФА

Разъяснения Минфина России и ФНС России

Молодежная секция Рос-ИФА

Разъяснения Минфина России и ФНС России

Молодежная секция Рос-ИФА

Разъяснения Минфина России и ФНС России

Молодежная секция Рос-ИФА

Разъяснения Минфина России и ФНС России

Молодежная секция Рос-ИФА

Разъяснения Минфина России и ФНС России

Молодежная секция Рос-ИФА

Разъяснения Минфина России и ФНС России

Молодежная секция Рос-ИФА

Разъяснения Минфина России и ФНС России

Молодежная секция Рос-ИФА

Разъяснения Минфина России и ФНС России

Молодежная секция Рос-ИФА

Разъяснения Минфина России и ФНС России

Молодежная секция Рос-ИФА

ООО«ТПК «Черкизово»

Дело № А40-216312/14

АС города Москвы от 28 мая 2014

9 ААС

ООО«ТПК «Черкизово» Дело № А40-216312/14 АС города Москвы от 28 мая 2014 9 ААС

ООО «ТПК «Черкизово» - покупатель (г. Москва)

«Ronald A. Chisholm Limited» -

ООО «ТПК «Черкизово» - покупатель (г. Москва)

«Ronald A. Chisholm Limited» -

НАЛОГОПЛАТЕЛЬЩИК:

Поставка товаров не образует постоянного представительства;

Премия выплачена строго в рамках договора

Поставка товаров не образует постоянного представительства;

Премия выплачена строго в рамках договора

Доходы, полученные иностранной организацией от продажи товаров, иного имущества, а

Доходы, полученные иностранной организацией от продажи товаров, иного имущества, а

Обзор судебной и административной практики

Письмо Минфина от 25 февраля 2015 г.

Обзор судебной и административной практики

Письмо Минфина от 25 февраля 2015 г.

ЗАО «Золотая корона»

Дело № А45-5359/2015

АС Воронежской области от 19

ЗАО «Золотая корона» Дело № А45-5359/2015 АС Воронежской области от 19

При выплате кипрской компании в 2010-2012 г. дивидендов ЗАО удерживало налог

При выплате кипрской компании в 2010-2012 г. дивидендов ЗАО удерживало налог

Аргументы налогового органа

Молодежная секция Рос-ИФА

Налоговый орган сделал вывод, что в момент выплаты

Аргументы налогового органа

Молодежная секция Рос-ИФА

Налоговый орган сделал вывод, что в момент выплаты

Аргументы суда

Молодежная секция Рос-ИФА

Согласно СИДН с Кипром и разъяснений к нему

Аргументы суда

Молодежная секция Рос-ИФА

Согласно СИДН с Кипром и разъяснений к нему

Уважаемый суд, как это понимать?

Молодежная секция Рос-ИФА

[удержание налога у источника дивидендов]

Уважаемый суд, как это понимать?

Молодежная секция Рос-ИФА

[удержание налога у источника дивидендов]

«ООО Статойл Фьюэл энд Ритэйл Раша»

Дело №А56-61078/2014

Решение АС г. Санкт-Петербурга и

«ООО Статойл Фьюэл энд Ритэйл Раша» Дело №А56-61078/2014 Решение АС г. Санкт-Петербурга и

«ООО Статойл Фьюэл энд Ритэйл Раша»

№А56-61078/2014

Молодежная секция Рос-ИФА

[капитализация процентов]

Налогообложение дохода иностранной

«ООО Статойл Фьюэл энд Ритэйл Раша»

№А56-61078/2014

Молодежная секция Рос-ИФА

[капитализация процентов]

Налогообложение дохода иностранной

«ООО Статойл Фьюэл энд Ритэйл Раша»

№А56-61078/2014

Молодежная секция Рос-ИФА

[капитализация процентов]

Заем (%)

2,5 млрд.

«ООО Статойл Фьюэл энд Ритэйл Раша»

№А56-61078/2014

Молодежная секция Рос-ИФА

[капитализация процентов]

Заем (%)

2,5 млрд.

«ООО Статойл Фьюэл энд Ритэйл Раша»

№А56-61078/2014

Позиция налогоплательщика:

Исходя из положений НК РФ,

«ООО Статойл Фьюэл энд Ритэйл Раша»

№А56-61078/2014

Позиция налогоплательщика:

Исходя из положений НК РФ,

«ООО Статойл Фьюэл энд Ритэйл Раша»

№А56-61078/2014

Позиция судов:

Доходы согласно п.3 ст. 309

«ООО Статойл Фьюэл энд Ритэйл Раша»

№А56-61078/2014

Позиция судов:

Доходы согласно п.3 ст. 309

Обзор судебной практики

Молодежная секция Рос-ИФА

ЗАО «Эр Ликид Северсталь», Постановление АС СЗО

Обзор судебной практики

Молодежная секция Рос-ИФА

ЗАО «Эр Ликид Северсталь», Постановление АС СЗО

Обзор писем Минфина и ФНС

Молодежная секция Рос-ИФА

Письмо Минфина от 05.10.2015 №

Обзор писем Минфина и ФНС

Молодежная секция Рос-ИФА

Письмо Минфина от 05.10.2015 №

Фактическое право на доход глазами Минфина России.

Август-ноябрь 2015.

Николай Рудоманов, юрист налоговой

Фактическое право на доход глазами Минфина России.

Август-ноябрь 2015.

Николай Рудоманов, юрист налоговой

![Минфин России (1) [Фактическое право на доход] Молодежная секция Рос-ИФА](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/119729/slide-79.jpg)

Минфин России (1)

[Фактическое право на доход]

Молодежная секция Рос-ИФА

Экскурс в прошлое…

Письмо от

Минфин России (1)

[Фактическое право на доход]

Молодежная секция Рос-ИФА

Экскурс в прошлое…

Письмо от

![Минфин России (2) [Фактическое право на доход] Молодежная секция Рос-ИФА](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/119729/slide-80.jpg)

Минфин России (2)

[Фактическое право на доход]

Молодежная секция Рос-ИФА

Письмо от 24.07.2014 №

Минфин России (2)

[Фактическое право на доход]

Молодежная секция Рос-ИФА

Письмо от 24.07.2014 №

![Минфин России (3) [Фактическое право на доход] Молодежная секция Рос-ИФА](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/119729/slide-81.jpg)

Минфин России (3)

[Фактическое право на доход]

Молодежная секция Рос-ИФА

Письмо от 26.10.2015 №

Минфин России (3)

[Фактическое право на доход]

Молодежная секция Рос-ИФА

Письмо от 26.10.2015 №

![Минфин России (4) [Фактическое право на доход] Молодежная секция Рос-ИФА](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/119729/slide-82.jpg)

Минфин России (4)

[Фактическое право на доход]

Молодежная секция Рос-ИФА

Письмо от 24.08.2015 №

Минфин России (4)

[Фактическое право на доход]

Молодежная секция Рос-ИФА

Письмо от 24.08.2015 №

![Минфин России (5) [Фактическое право на доход] Молодежная секция Рос-ИФА](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/119729/slide-83.jpg)

Минфин России (5)

[Фактическое право на доход]

Молодежная секция Рос-ИФА

Письмо от 10.08.2015 №

Минфин России (5)

[Фактическое право на доход]

Молодежная секция Рос-ИФА

Письмо от 10.08.2015 №

![Минфин России (6) [Фактическое право на доход] Молодежная секция Рос-ИФА](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/119729/slide-84.jpg)

Минфин России (6)

[Фактическое право на доход]

Молодежная секция Рос-ИФА

Письмо от 09.09.2015 №

Минфин России (6)

[Фактическое право на доход]

Молодежная секция Рос-ИФА

Письмо от 09.09.2015 №

![Минфин России (7) [Фактическое право на доход] Молодежная секция Рос-ИФА](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/119729/slide-85.jpg)

Минфин России (7)

[Фактическое право на доход]

Молодежная секция Рос-ИФА

Письмо от 27.03.2015 №

Минфин России (7)

[Фактическое право на доход]

Молодежная секция Рос-ИФА

Письмо от 27.03.2015 №

![Налоговые органы [Фактическое право на доход] Молодежная секция Рос-ИФА Письмо](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/119729/slide-86.jpg)

Налоговые органы

[Фактическое право на доход]

Молодежная секция Рос-ИФА

Письмо ФНС России от 20.04.2015

Налоговые органы

[Фактическое право на доход]

Молодежная секция Рос-ИФА

Письмо ФНС России от 20.04.2015

![Дело "Капитал" [Фактическое право на доход] Молодежная секция Рос-ИФА Постановление](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/119729/slide-87.jpg)

Дело "Капитал"

[Фактическое право на доход]

Молодежная секция Рос-ИФА

Постановление 14 Арбитражного апелляционного суда

Дело "Капитал"

[Фактическое право на доход]

Молодежная секция Рос-ИФА

Постановление 14 Арбитражного апелляционного суда

ПАО «МДМ Банк»

Дело № А40-116746/2015

Решение АС г. Москвы. от 29.10.2015

Дмитрий Анищенко,

ПАО «МДМ Банк»

Дело № А40-116746/2015

Решение АС г. Москвы. от 29.10.2015

Дмитрий Анищенко,

Молодежная секция Рос-ИФА

ПАО «МДМ Банк» (А40-116746/2015):

структура взаимоотношений (позиция налогоплательщика)

[фактическое

Молодежная секция Рос-ИФА

ПАО «МДМ Банк» (А40-116746/2015):

структура взаимоотношений (позиция налогоплательщика)

[фактическое

Облигации МДМ

Облигации МДМ

Молодежная секция Рос-ИФА

ПАО «МДМ Банк» (А40-116746/2015):

структура взаимоотношений

Облигации МДМ

Облигации МДМ

Молодежная секция Рос-ИФА

ПАО «МДМ Банк» (А40-116746/2015): структура взаимоотношений

Молодежная секция Рос-ИФА

ПАО «МДМ Банк» (А40-116746/2015):

позиция налогового органа

Кипрские компании

Молодежная секция Рос-ИФА

ПАО «МДМ Банк» (А40-116746/2015):

позиция налогового органа

Кипрские компании

Молодежная секция Рос-ИФА

ПАО «МДМ Банк» (А40-116746/2015):

аргументы налогоплательщика

[фактическое право на

Молодежная секция Рос-ИФА

ПАО «МДМ Банк» (А40-116746/2015):

аргументы налогоплательщика

[фактическое право на

Молодежная секция Рос-ИФА

ПАО «МДМ Банк» (А40-116746/2015):

«уважаемый Суд, мы Вас

Молодежная секция Рос-ИФА

ПАО «МДМ Банк» (А40-116746/2015): «уважаемый Суд, мы Вас

Реализация прав и обязанностей участников процессуальных правоотношений в суде первой инстанции

Реализация прав и обязанностей участников процессуальных правоотношений в суде первой инстанции Стандарттау, метрология және сертификаттау

Стандарттау, метрология және сертификаттау Избирательно право РФ

Избирательно право РФ Закон О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий

Закон О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий Состав земельного фонда

Состав земельного фонда Объекты авторского права

Объекты авторского права Державна служба в Україні (тема 13)

Державна служба в Україні (тема 13) Обязательственное право

Обязательственное право Институт взыскания неустойки: проблемы теории и практики

Институт взыскания неустойки: проблемы теории и практики Семья в современном обществе и ее функции. Влияние семейных отношений на здоровье человека. Законодательство о семье

Семья в современном обществе и ее функции. Влияние семейных отношений на здоровье человека. Законодательство о семье Профессия: проводник пассажирского вагона. Дорожная документация

Профессия: проводник пассажирского вагона. Дорожная документация Правовые основы взаимоотношения полов

Правовые основы взаимоотношения полов Трудовое право. Цели, функции, задачи

Трудовое право. Цели, функции, задачи Формы и методы управленческой деятельности. Реализации компетенции субъектов исполнительной власти. (Тема 9)

Формы и методы управленческой деятельности. Реализации компетенции субъектов исполнительной власти. (Тема 9) Национальная система стандартизации РФ (ГСС)

Национальная система стандартизации РФ (ГСС) Гражданское право

Гражданское право Административное право

Административное право Доработки реестра контрактов, заключенных заказчиками. Федеральное казначейство

Доработки реестра контрактов, заключенных заказчиками. Федеральное казначейство Понятие интеллектуальной собственности

Понятие интеллектуальной собственности Юридическое лицо

Юридическое лицо Порядок регистрации прав на недвижимое имущество и сделок с ним. Земельно-имущественные отношения

Порядок регистрации прав на недвижимое имущество и сделок с ним. Земельно-имущественные отношения Сравнительное правоведение

Сравнительное правоведение Основы трудового права РФ

Основы трудового права РФ Криминологическая характеристика и профилактика преступлений в сфере экономической деятельности

Криминологическая характеристика и профилактика преступлений в сфере экономической деятельности Domestic violence

Domestic violence Понятие гарантий и компенсаций в уголовно-исполнительной системе

Понятие гарантий и компенсаций в уголовно-исполнительной системе Права ребенка

Права ребенка Гражданское право

Гражданское право