Государственная кадастровая оценка земель сельскохозяйственного назначения. Методическое и технологическое обеспечение оценки презентация

- Государственная кадастровая оценка земель сельскохозяйственного назначения. Методическое и технологическое обеспечение оценки

Содержание

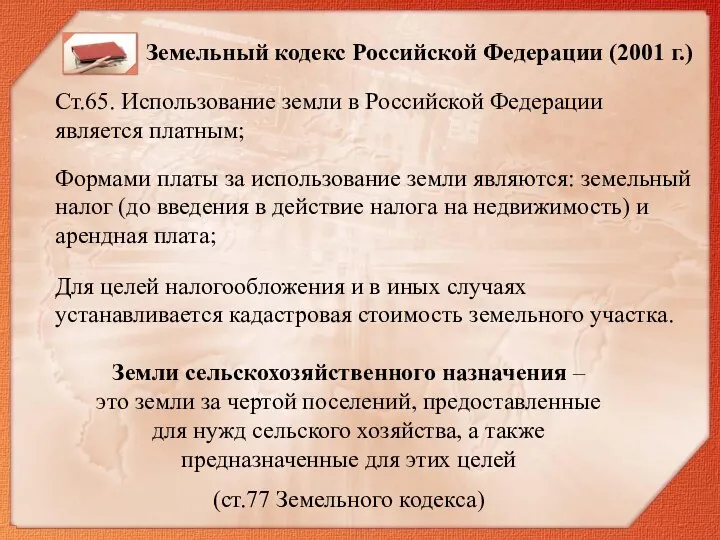

- 2. Земельный кодекс Российской Федерации (2001 г.) Ст.65. Использование земли в Российской Федерации является платным; Формами платы

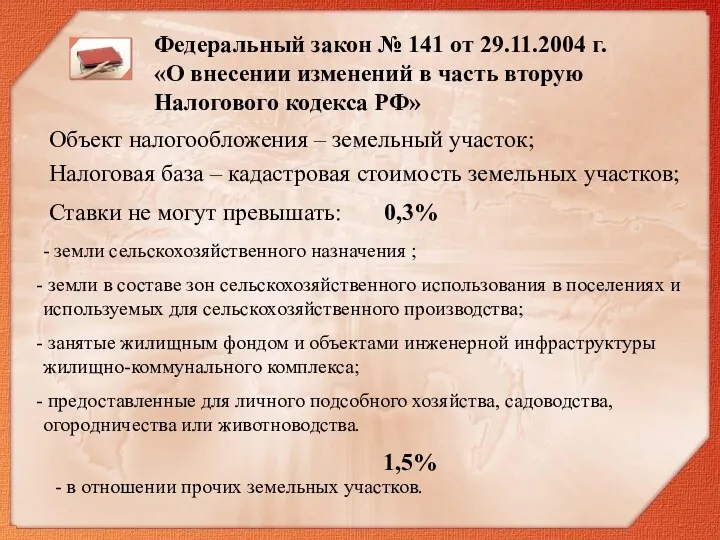

- 3. Федеральный закон № 141 от 29.11.2004 г. «О внесении изменений в часть вторую Налогового кодекса РФ»

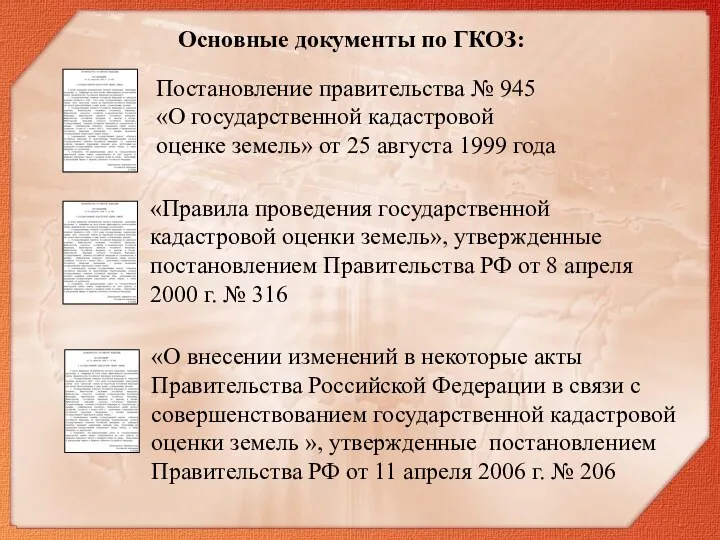

- 4. Постановление правительства № 945 «О государственной кадастровой оценке земель» от 25 августа 1999 года «Правила проведения

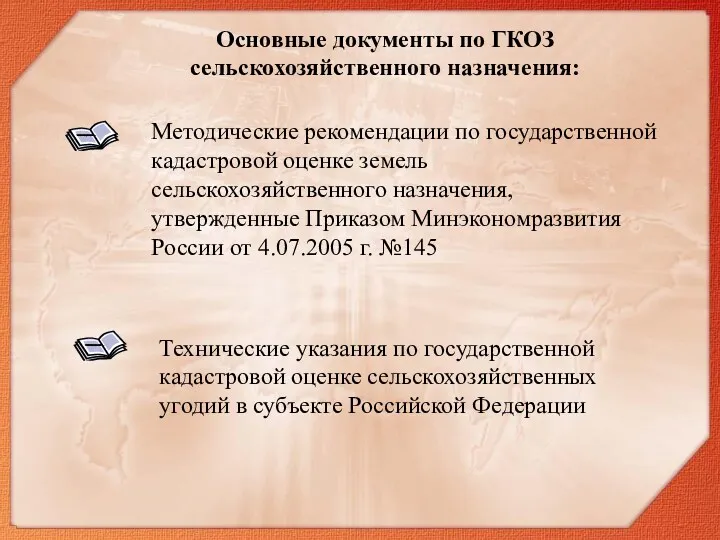

- 5. Методические рекомендации по государственной кадастровой оценке земель сельскохозяйственного назначения, утвержденные Приказом Минэкономразвития России от 4.07.2005 г.

- 6. Определение кадастровой стоимости земель сельскохозяйственного назначения для обоснования земельного налога и иных целей, установленных законодательством Цель

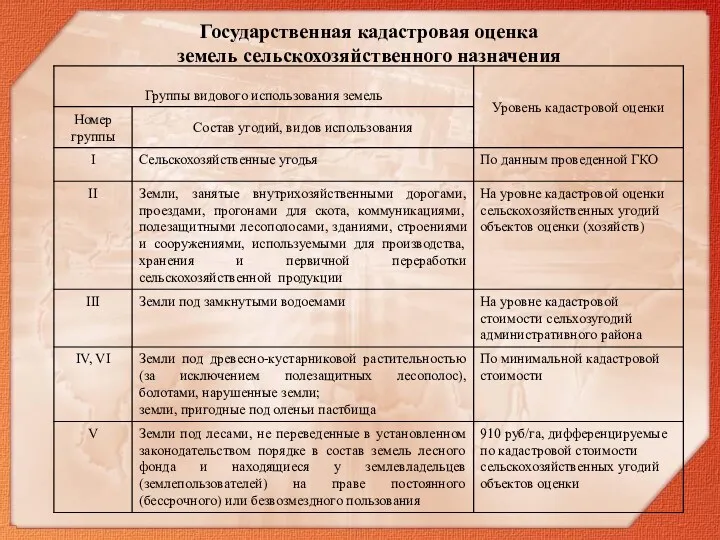

- 7. Земельно-оценочное районирование: - земельно-оценочные районы (зоны) Административное деление территории: субъект РФ, административный район, сельское поселение Подразделения

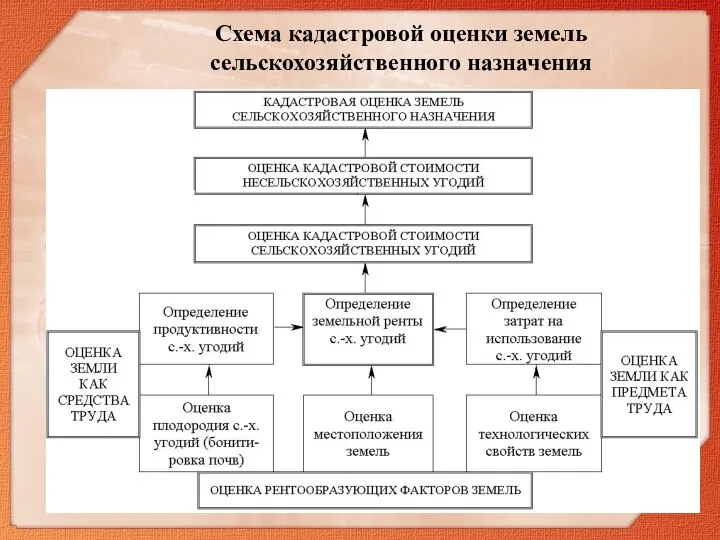

- 8. Схема кадастровой оценки земель сельскохозяйственного назначения

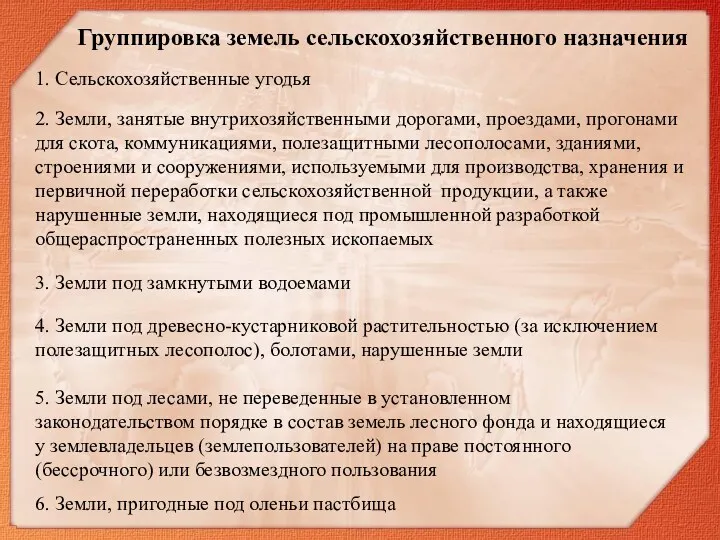

- 9. 1. Сельскохозяйственные угодья 2. Земли, занятые внутрихозяйственными дорогами, проездами, прогонами для скота, коммуникациями, полезащитными лесополосами, зданиями,

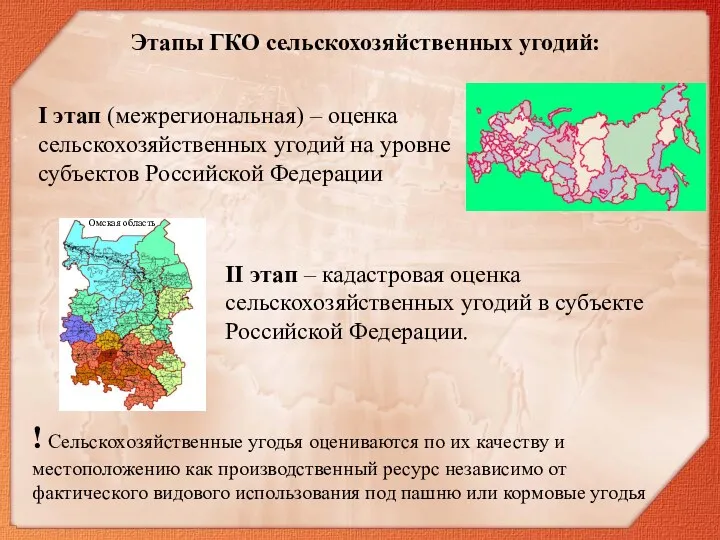

- 10. II этап – кадастровая оценка сельскохозяйственных угодий в субъекте Российской Федерации. ! Сельскохозяйственные угодья оцениваются по

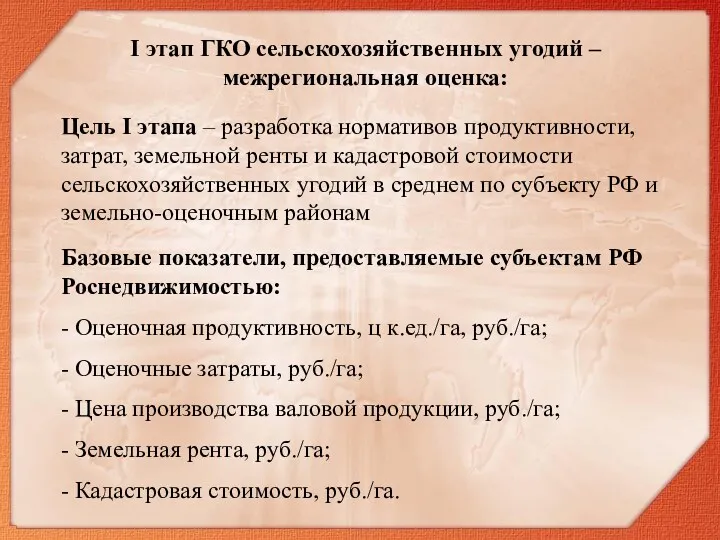

- 11. Цель I этапа – разработка нормативов продуктивности, затрат, земельной ренты и кадастровой стоимости сельскохозяйственных угодий в

- 12. Задача II этапа - дифференциация базовых нормативов ГКО сельскохозяйственных угодий внутри субъекта РФ по землевладениям (землепользователям)

- 13. Балл плодородия почвы – показатель сравнительного природного плодородия по свойствам самих почв содержание гумуса гранулометрический состав

- 14. классы качества земель Р = ВП – ЦП Схема формирования земельной ренты:

- 15. Дифференциальная земельная рента = Расчетная земельная рента = Кадастровая стоимость = Рпi+ Ртi+Рмi Дифференциальная + Абсолютная

- 16. Шкала дифференциальной земельной ренты сельскохозяйственных угодий степной зоны Омской области за 2000 год, руб./га

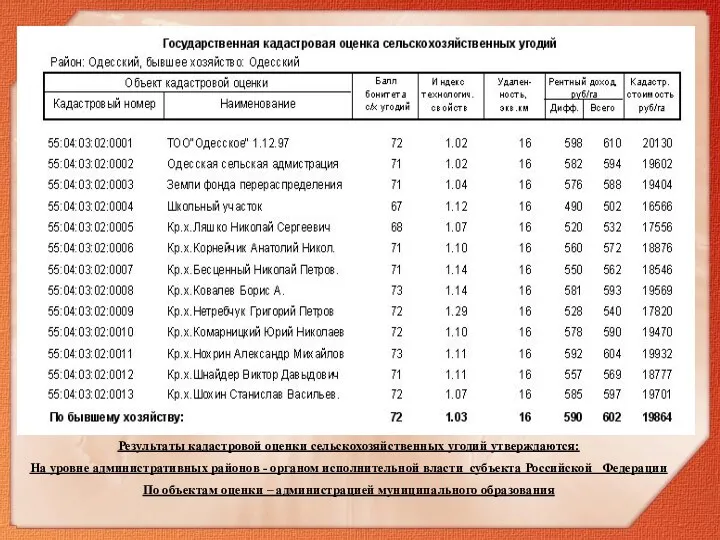

- 18. Результаты кадастровой оценки сельскохозяйственных угодий утверждаются: На уровне административных районов - органом исполнительной власти субъекта Российской

- 19. Государственная кадастровая оценка земель сельскохозяйственного назначения

- 20. ОСНОВНЫЕ ПОЛОЖЕНИЯ МЕТОДИКИ ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКИ ЗЕМЕЛЬ СЕЛЬСКОХОЗЯЙСТВЕННОГО НАЗНАЧЕНИЯ. КАДАСТРОВАЯ ОЦЕНКА СЕЛЬСКОХОЗЯЙСТВЕННЫХ УГОДИЙ НА УРОВНЕ СУБЪЕКТОВ

- 21. Номер и наименование зоны, провинции Номер Наименование Среднетаежная зона (3) 3-2 Западносибирская Южнотаежно-лесная зона (4) 4-4

- 22. КАДАСТРОВАЯ ОЦЕНКА СЕЛЬСКОХОЗЯЙСТВЕННЫХ УГОДИЙ НА УРОВНЕ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ И ЗЕМЕЛЬНО-ОЦЕНОЧНЫХ РАЙОНОВ Базовые показатели, предоставляемые субъектам

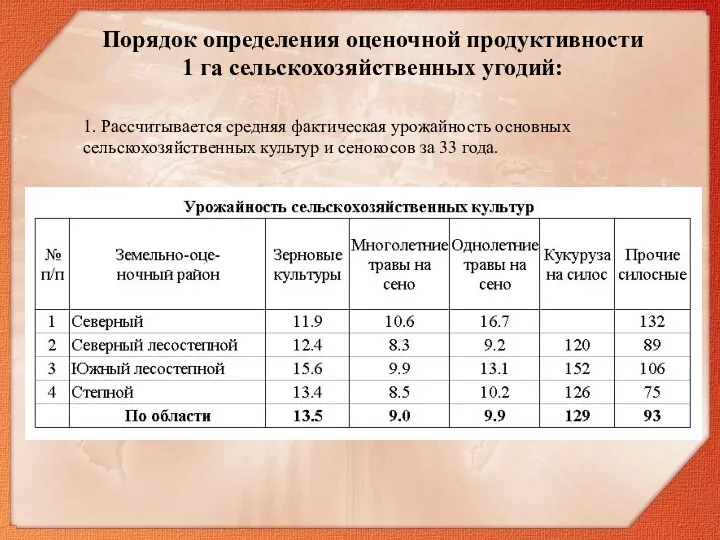

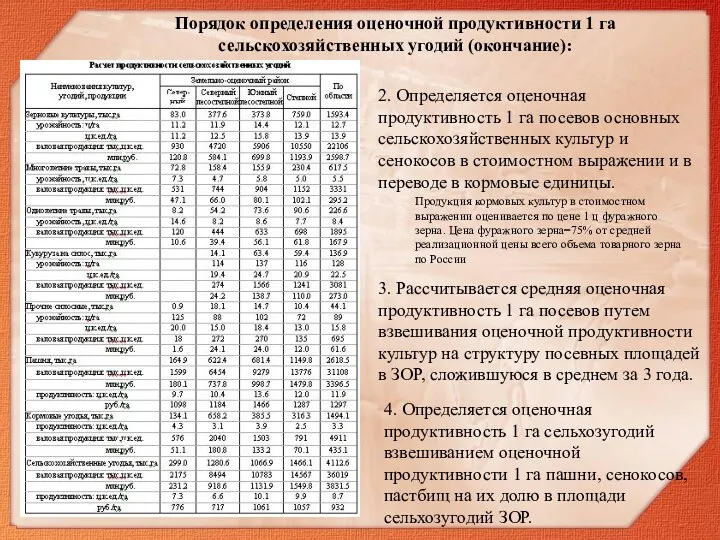

- 23. Порядок определения оценочной продуктивности 1 га сельскохозяйственных угодий: 1. Рассчитывается средняя фактическая урожайность основных сельскохозяйственных культур

- 24. 2. Определяется оценочная продуктивность 1 га посевов основных сельскохозяйственных культур и сенокосов в стоимостном выражении и

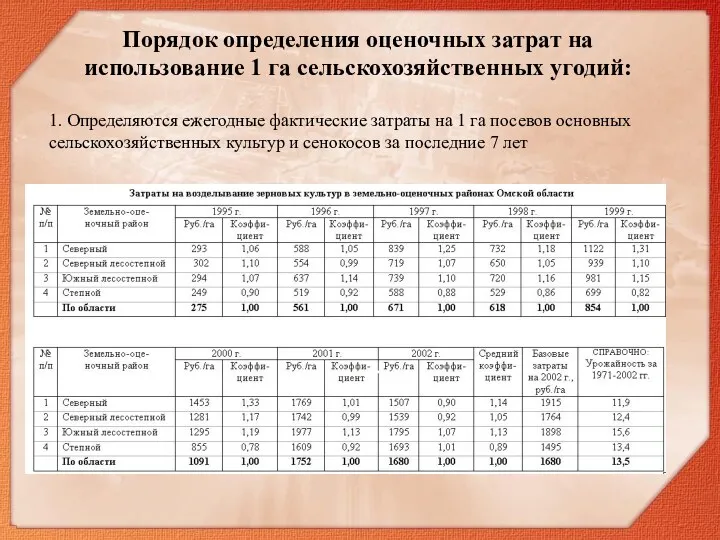

- 25. Порядок определения оценочных затрат на использование 1 га сельскохозяйственных угодий: 1. Определяются ежегодные фактические затраты на

- 26. 2. Рассчитываются по основным сельскохозяйственным культурам и сенокосам ежегодные индексы затрат ЗОР по отношению к соответствующим

- 27. Порядок определения оценочных затрат на использование 1 га сельскохозяйственных угодий (продолжение): 6. Определяются оценочные затраты на

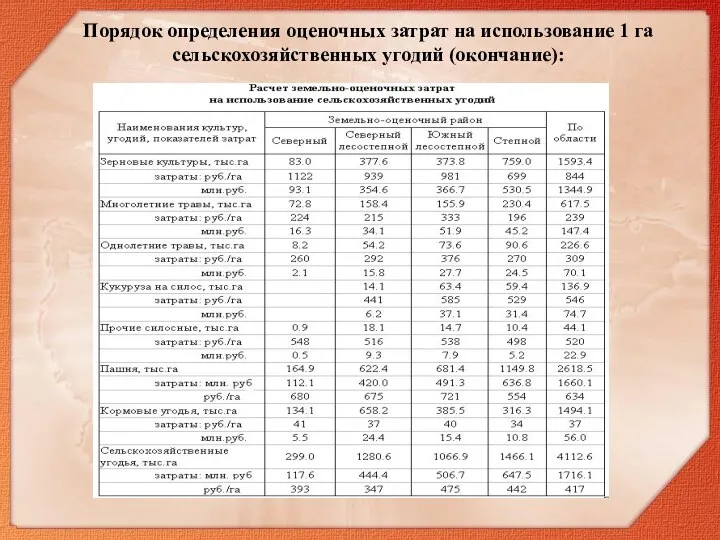

- 28. Порядок определения оценочных затрат на использование 1 га сельскохозяйственных угодий (окончание):

- 30. Дальнейшее использование базовых нормативов Структура затрат, принятая при оценке сельскохозяйственных угодий, в долях:

- 31. 2. Условная оценка продукции кормовых культур и угодий. Отсутствие информации о продуктивности кормовых угодий и затратах

- 33. Скачать презентацию

Земельный кодекс Российской Федерации (2001 г.)

Ст.65. Использование земли в Российской Федерации

Земельный кодекс Российской Федерации (2001 г.)

Ст.65. Использование земли в Российской Федерации

Федеральный закон № 141 от 29.11.2004 г. «О внесении изменений в

Федеральный закон № 141 от 29.11.2004 г. «О внесении изменений в

Постановление правительства № 945 «О государственной кадастровой оценке земель» от 25

Постановление правительства № 945 «О государственной кадастровой оценке земель» от 25

Методические рекомендации по государственной кадастровой оценке земель сельскохозяйственного назначения, утвержденные Приказом

Методические рекомендации по государственной кадастровой оценке земель сельскохозяйственного назначения, утвержденные Приказом

Определение кадастровой стоимости

земель сельскохозяйственного назначения для обоснования земельного налога и

Определение кадастровой стоимости

земель сельскохозяйственного назначения для обоснования земельного налога и

Земельно-оценочное районирование:

- земельно-оценочные районы (зоны)

Административное деление территории:

субъект РФ,

административный район,

сельское

Земельно-оценочное районирование:

- земельно-оценочные районы (зоны)

Административное деление территории:

субъект РФ,

административный район,

сельское

Схема кадастровой оценки земель сельскохозяйственного назначения

Схема кадастровой оценки земель сельскохозяйственного назначения

1. Сельскохозяйственные угодья

2. Земли, занятые внутрихозяйственными дорогами, проездами, прогонами для скота,

1. Сельскохозяйственные угодья

2. Земли, занятые внутрихозяйственными дорогами, проездами, прогонами для скота,

II этап – кадастровая оценка сельскохозяйственных угодий в субъекте Российской Федерации.

!

II этап – кадастровая оценка сельскохозяйственных угодий в субъекте Российской Федерации.

!

Цель I этапа – разработка нормативов продуктивности, затрат, земельной ренты и

Цель I этапа – разработка нормативов продуктивности, затрат, земельной ренты и

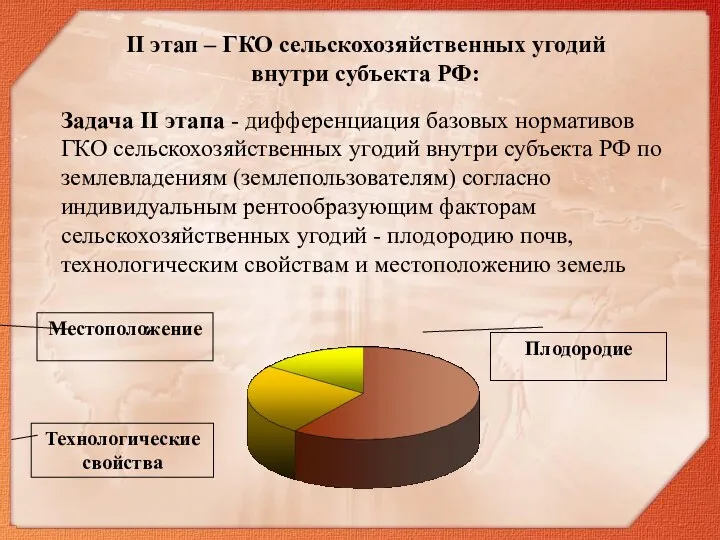

Задача II этапа - дифференциация базовых нормативов ГКО сельскохозяйственных угодий внутри

Задача II этапа - дифференциация базовых нормативов ГКО сельскохозяйственных угодий внутри

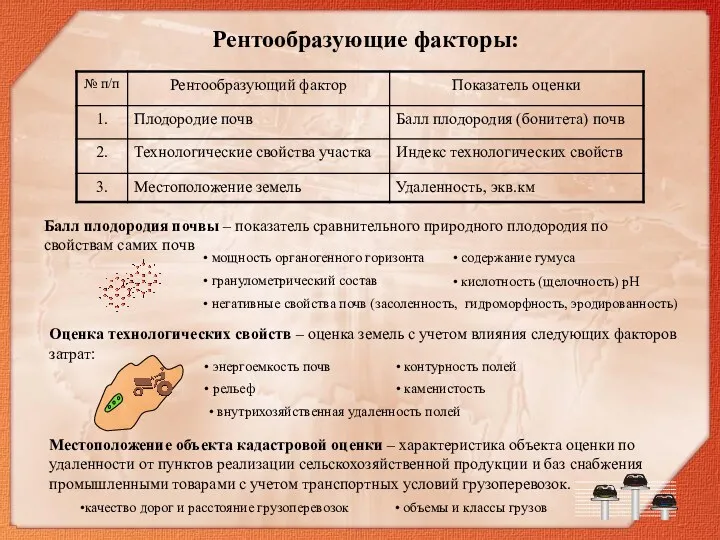

Балл плодородия почвы – показатель сравнительного природного плодородия по свойствам самих

Балл плодородия почвы – показатель сравнительного природного плодородия по свойствам самих

классы качества земель

Р = ВП – ЦП

Схема формирования земельной ренты:

классы качества земель

Р = ВП – ЦП

Схема формирования земельной ренты:

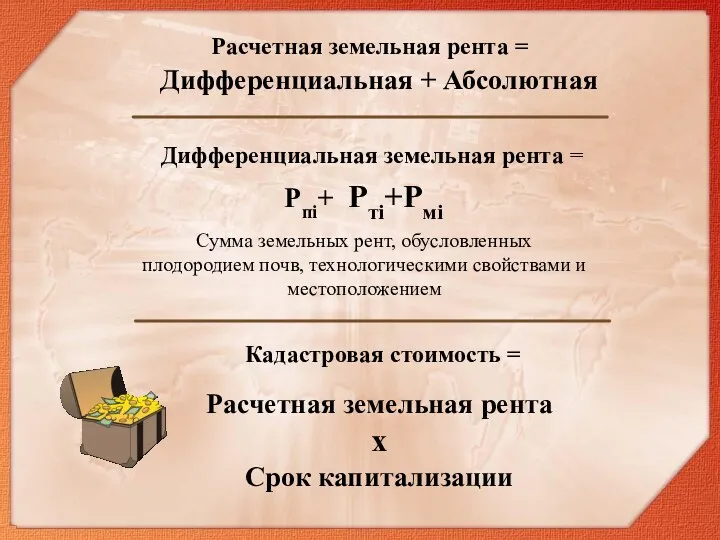

Дифференциальная земельная рента =

Расчетная земельная рента =

Кадастровая стоимость =

Рпi+ Ртi+Рмi

Дифференциальная +

Дифференциальная земельная рента =

Расчетная земельная рента =

Кадастровая стоимость =

Рпi+ Ртi+Рмi

Дифференциальная +

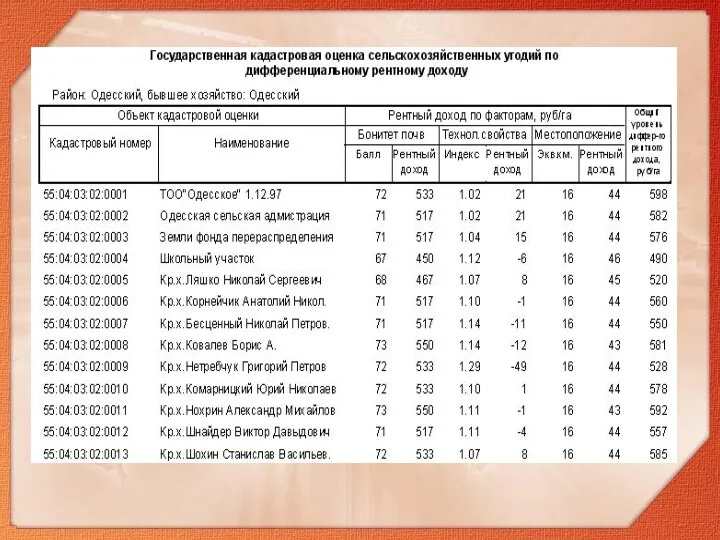

Шкала дифференциальной земельной ренты сельскохозяйственных угодий степной зоны Омской области за

Шкала дифференциальной земельной ренты сельскохозяйственных угодий степной зоны Омской области за

Результаты кадастровой оценки сельскохозяйственных угодий утверждаются:

На уровне административных районов - органом

Результаты кадастровой оценки сельскохозяйственных угодий утверждаются:

На уровне административных районов - органом

Государственная кадастровая оценка

земель сельскохозяйственного назначения

Государственная кадастровая оценка

земель сельскохозяйственного назначения

ОСНОВНЫЕ ПОЛОЖЕНИЯ МЕТОДИКИ

ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКИ ЗЕМЕЛЬ СЕЛЬСКОХОЗЯЙСТВЕННОГО НАЗНАЧЕНИЯ.

КАДАСТРОВАЯ ОЦЕНКА

ОСНОВНЫЕ ПОЛОЖЕНИЯ МЕТОДИКИ

ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКИ ЗЕМЕЛЬ СЕЛЬСКОХОЗЯЙСТВЕННОГО НАЗНАЧЕНИЯ.

КАДАСТРОВАЯ ОЦЕНКА

Номер и наименование зоны, провинции

Номер Наименование

Среднетаежная зона (3)

3-2 Западносибирская

Южнотаежно-лесная зона

Номер и наименование зоны, провинции

Номер Наименование

Среднетаежная зона (3)

3-2 Западносибирская

Южнотаежно-лесная зона

КАДАСТРОВАЯ ОЦЕНКА СЕЛЬСКОХОЗЯЙСТВЕННЫХ УГОДИЙ НА УРОВНЕ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ И ЗЕМЕЛЬНО-ОЦЕНОЧНЫХ

КАДАСТРОВАЯ ОЦЕНКА СЕЛЬСКОХОЗЯЙСТВЕННЫХ УГОДИЙ НА УРОВНЕ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ И ЗЕМЕЛЬНО-ОЦЕНОЧНЫХ

Порядок определения оценочной продуктивности 1 га сельскохозяйственных угодий:

1. Рассчитывается средняя фактическая

Порядок определения оценочной продуктивности 1 га сельскохозяйственных угодий:

1. Рассчитывается средняя фактическая

2. Определяется оценочная продуктивность 1 га посевов основных сельскохозяйственных культур и

2. Определяется оценочная продуктивность 1 га посевов основных сельскохозяйственных культур и

Порядок определения оценочных затрат на использование 1 га сельскохозяйственных угодий:

1. Определяются

Порядок определения оценочных затрат на использование 1 га сельскохозяйственных угодий:

1. Определяются

2. Рассчитываются по основным сельскохозяйственным культурам и сенокосам ежегодные индексы затрат

2. Рассчитываются по основным сельскохозяйственным культурам и сенокосам ежегодные индексы затрат

Порядок определения оценочных затрат на использование 1 га сельскохозяйственных угодий (продолжение):

6.

Порядок определения оценочных затрат на использование 1 га сельскохозяйственных угодий (продолжение):

6.

Порядок определения оценочных затрат на использование 1 га сельскохозяйственных угодий (окончание):

Порядок определения оценочных затрат на использование 1 га сельскохозяйственных угодий (окончание):

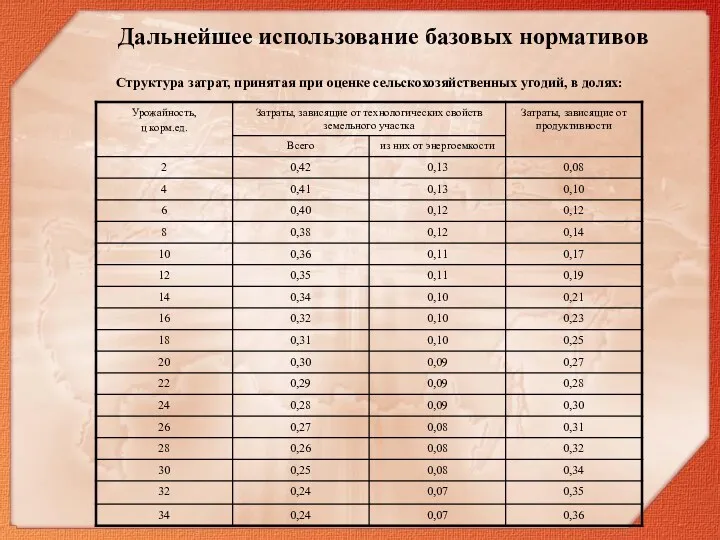

Дальнейшее использование базовых нормативов

Структура затрат, принятая при оценке сельскохозяйственных угодий, в

Дальнейшее использование базовых нормативов

Структура затрат, принятая при оценке сельскохозяйственных угодий, в

2. Условная оценка продукции кормовых культур и угодий. Отсутствие информации о

2. Условная оценка продукции кормовых культур и угодий. Отсутствие информации о

Этика деловых отношений. Корпорация и нравственность

Этика деловых отношений. Корпорация и нравственность Районные кондиции

Районные кондиции Расследование несчастных случаев

Расследование несчастных случаев Планирование закупок

Планирование закупок Правовое обеспечение профессиональной деятельности

Правовое обеспечение профессиональной деятельности Конституционное право как отрасль национального права

Конституционное право как отрасль национального права Право в системе социального регулирования

Право в системе социального регулирования Гербы и флаги городов Вологодчины

Гербы и флаги городов Вологодчины Основные шаги по медицинскому страхованию г. Омск

Основные шаги по медицинскому страхованию г. Омск Движение за научную организацию управленческого труда (НОУТ) в 1920-30-е годы

Движение за научную организацию управленческого труда (НОУТ) в 1920-30-е годы Абайсызда жасалған қылмыстылыққа криминологиялық сипаттама

Абайсызда жасалған қылмыстылыққа криминологиялық сипаттама Общие требования к оформлению авансовых отчётов Блок экономики и финансов ООО Газпромнефть-ННГГФ

Общие требования к оформлению авансовых отчётов Блок экономики и финансов ООО Газпромнефть-ННГГФ Активное избирательное право

Активное избирательное право Правоотношения и субъекты права

Правоотношения и субъекты права Внесение изменений в Федеральный закон Российской Федерации от 29.06.2015 г. № 162-ФЗ О стандартизации в Российской Федерации

Внесение изменений в Федеральный закон Российской Федерации от 29.06.2015 г. № 162-ФЗ О стандартизации в Российской Федерации Публично-правовые образования как субъекты гражданского права

Публично-правовые образования как субъекты гражданского права Соблюдение трудового законодательства. (Тема 10.1)

Соблюдение трудового законодательства. (Тема 10.1) Основы семейного права

Основы семейного права Процедура подачи заявки на субсидию для субъектов малого и среднего предпринимательства Московской области в электронном виде

Процедура подачи заявки на субсидию для субъектов малого и среднего предпринимательства Московской области в электронном виде Административная ответственность специалистов, ответственных за проведение закупок

Административная ответственность специалистов, ответственных за проведение закупок Территориальное общественное самоуправление Алакай деревни Алакаево Республики Башкортостан

Территориальное общественное самоуправление Алакай деревни Алакаево Республики Башкортостан Повышенная академическая стипендия

Повышенная академическая стипендия Корпоративное право

Корпоративное право Разработка организационно-правовых и распорядительных документов строительной организации

Разработка организационно-правовых и распорядительных документов строительной организации Преступления в сфере высоких технологий

Преступления в сфере высоких технологий Документационное обеспечение управления. Классификация документов. Стандартизация и унификация документов

Документационное обеспечение управления. Классификация документов. Стандартизация и унификация документов Государственное регулирование и система поддержки малого и среднего бизнеса

Государственное регулирование и система поддержки малого и среднего бизнеса Семинар 2022

Семинар 2022